Rapport n° 743 (2020-2021) de M. Jean-François HUSSON , rapporteur général, fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (2,1 Moctets)

-

EXPOSÉ GÉNÉRAL

-

PREMIÈRE PARTIE

L'EXERCICE 2020 ET SON CONTEXTE ÉCONOMIQUE

ET FINANCIER EXCEPTIONNEL

-

I. UNE CONTRACTION HISTORIQUE DE L'ACTIVITÉ

DONT LES EFFETS SONT SUPPORTÉS À PLUS DE 80 % PAR LES

ADMINISTRATIONS PUBLIQUES

-

A. AVANT LA CRISE, LE SCÉNARIO

MACROÉCONOMIQUE REPOSAIT SUR UNE HYPOTHÈSE DE CROISSANCE DE

+ 1,3 % EN 2020

-

B. LA CRISE ÉPIDÉMIQUE A

ENTRAÎNÉ UNE CONTRACTION TRÈS FORTE DE L'ACTIVITÉ

ÉCONOMIQUE JUSTIFIANT LA MISE EN oeUVRE DE MESURES DE SOUTIEN

-

C. EN 2020, LES ADMINISTRATIONS PUBLIQUES ONT

ABSORBÉ L'ESSENTIEL DE LA BAISSE DE REVENU, MÊME SI LES

ENTREPRISES CONSERVENT FINALEMENT 21,8 % DES CONSÉQUENCES DE LA

CRISE

-

A. AVANT LA CRISE, LE SCÉNARIO

MACROÉCONOMIQUE REPOSAIT SUR UNE HYPOTHÈSE DE CROISSANCE DE

+ 1,3 % EN 2020

-

II. ALORS QUE LES COMPTES PUBLICS ÉTAIENT

JUSQU'ALORS INSUFFISAMMENT AMÉLIORÉS, LA CRISE LES A

DÉGRADÉS DANS UN AMPLEUR INÉDITE EN 2020

-

A. L'ENTRÉE DANS LA CRISE S'EST FAITE AVEC

DES FINANCES PUBLIQUES INSUFFISAMMENT ASSAINIES

-

B. LA CRISE A PESÉ FORTEMENT SUR LE BESOIN

DE FINANCEMENT ET LE NIVEAU D'ENDETTEMENT DES ADMINISTRATIONS PUBLIQUES

-

1. Un déficit des administrations publiques

qui atteint un niveau jusqu'alors inégalé de 9,2 %

-

a) Une dégradation du solde principalement

porté par l'État et les ASSO

-

b) Une baisse des recettes publiques qui atteint

63,8 milliards d'euros essentiellement sous l'effet de la contraction de

l'activité

-

c) Une augmentation des dépenses publiques

de l'ordre de 73,5 milliards d'euros expliquée, en majeure partie,

par la crise

-

a) Une dégradation du solde principalement

porté par l'État et les ASSO

-

2. L'augmentation de l'endettement tient à

la fois à la dégradation du solde primaire mais également

à un « effet boule de neige »

particulièrement défavorable

-

3. Un effort de maîtrise des dépenses

publiques difficile à mesurer en 2020

-

1. Un déficit des administrations publiques

qui atteint un niveau jusqu'alors inégalé de 9,2 %

-

C. PRINCIPALEMENT SUBI PAR L'ÉTAT ET LA

SÉCURITÉ SOCIALE, LE CHOC LIÉ À

L'ÉPIDÉMIE N'EN A PAS MOINS DÉGRADÉ LA SITUATION

FINANCIÈRE DES COLLECTIVITÉS LOCALES

-

1. L'aggravation de la situation financière

de l'État s'explique surtout par des hausses de dépenses de 66,3

milliards d'euros

-

2. Les administrations de sécurité

sociale subissent un effet ciseau en recettes et en dépenses

-

3. La situation des administrations publiques

locales en 2020 témoigne de leur engagement dans la crise

-

1. L'aggravation de la situation financière

de l'État s'explique surtout par des hausses de dépenses de 66,3

milliards d'euros

-

A. L'ENTRÉE DANS LA CRISE S'EST FAITE AVEC

DES FINANCES PUBLIQUES INSUFFISAMMENT ASSAINIES

-

III. LE BUDGET DE L'ÉTAT

MÉTAMORPHOSÉ PAR LES EFFETS DE LA CRISE

-

A. LE DÉFICIT BUDGÉTAIRE

CONNAÎT UNE AUGMENTATION HISTORIQUE, TANDIS QUE LA DÉGRADATION DE

LA SITUATION PATRIMONIALE EST LÉGÈREMENT MOINS IMPORTANTE

-

B. LES RECETTES FISCALES NETTES DIMINUENT DE

9,0 % PAR RAPPORT À 2019

-

1. Les recettes d'impôt sur les

sociétés sont affectées par la diminution des derniers

acomptes versés au mois de décembre

-

2. Les recettes de TICPE s'effondrent du fait des

restrictions d'activité

-

3. Les recettes de TVA baissent en proportion de

l'activité économique

-

4. Les recettes d'impôt sur le revenu sont

peu affectées par la crise

-

5. Les autres recettes fiscales nettes sont

également en forte baisse

-

6. Les recettes non fiscales subissent l'impact de

la crise, mais bénéficient par ailleurs de ressources

exceptionnelles

-

1. Les recettes d'impôt sur les

sociétés sont affectées par la diminution des derniers

acomptes versés au mois de décembre

-

C. LES DÉPENSES SUPPLÉMENTAIRES

AGGRAVENT LE DÉFICIT BUDGÉTAIRE EN 2020, AVEC DES EFFETS DE

DÉCALAGE SUR 2021

-

D. L'ENDETTEMENT CROISSANT DE L'ÉTAT

ACCROÎT LE DÉFI DE SON FINANCEMENT SUR LE LONG TERME

-

E. LES DÉPENSES DE PERSONNEL POURSUIVENT

LEUR HAUSSE TANDIS QUE LE SCHÉMA D'EMPLOIS PRÉVU EN LOI DE

FINANCES INITIALE N'A PAS ÉTÉ RESPECTÉ

-

F. EN CONCLUSION, LA CRISE SANITAIRE MARQUE UNE

NOUVELLE ÉTAPE DANS L'AUGMENTATION DU POIDS DE L'ÉTAT

-

A. LE DÉFICIT BUDGÉTAIRE

CONNAÎT UNE AUGMENTATION HISTORIQUE, TANDIS QUE LA DÉGRADATION DE

LA SITUATION PATRIMONIALE EST LÉGÈREMENT MOINS IMPORTANTE

-

I. UNE CONTRACTION HISTORIQUE DE L'ACTIVITÉ

DONT LES EFFETS SONT SUPPORTÉS À PLUS DE 80 % PAR LES

ADMINISTRATIONS PUBLIQUES

-

DEUXIÈME PARTIE

LE RESPECT DE L'AUTORISATION PARLEMENTAIRE

EN 2020

-

I. L'EXÉCUTION BUDGÉTAIRE A

ÉTÉ MARQUÉE PAR UNE ÉVOLUTION MAJEURE DES

DÉPENSES COMME DES RECETTES

-

A. QUATRE LOIS DE FINANCES RECTIFICATIVES ONT

ÉTÉ PRISES EN RÉPONSE À LA CRISE SANITAIRE, AVEC

L'OUVERTURE DE 109,2 MILLIARDS D'EUROS DE CRÉDITS

SUPPLÉMENTAIRES SUR LE BUDGET GÉNÉRAL

-

B. LA CRISE SANITAIRE A BOULEVERSÉ LE

NIVEAU DES DÉPENSES COMME DES RECETTES PAR RAPPORT À LA

PRÉVISION EN LOI DE FINANCES INITIALE

-

A. QUATRE LOIS DE FINANCES RECTIFICATIVES ONT

ÉTÉ PRISES EN RÉPONSE À LA CRISE SANITAIRE, AVEC

L'OUVERTURE DE 109,2 MILLIARDS D'EUROS DE CRÉDITS

SUPPLÉMENTAIRES SUR LE BUDGET GÉNÉRAL

-

II. L'ÉVOLUTION DES DÉPENSES

S'ÉLOIGNE DU CHEMIN TRACÉ PAR LA LOI DE PROGRAMMATION DES

FINANCES PUBLIQUES

-

I. L'EXÉCUTION BUDGÉTAIRE A

ÉTÉ MARQUÉE PAR UNE ÉVOLUTION MAJEURE DES

DÉPENSES COMME DES RECETTES

-

TROISIÈME PARTIE

LA MESURE DE LA PERFORMANCE

-

EXAMEN DES ARTICLES

-

ARTICLE LIMINAIRE

Solde structurel et solde effectif de l'ensemble

des administrations publiques de l'année 2020

-

ARTICLE PREMIER

Résultats du budget de l'année 2020

-

ARTICLE 2

Tableau de financement de l'année 2020

-

ARTICLE 3

Résultat de l'exercice 2020 - Affectation au bilan

et approbation du bilan et de l'annexe

-

ARTICLE 4

Budget général - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

-

ARTICLE 5

Budgets annexes - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

-

ARTICLE 6

Comptes spéciaux - Dispositions relatives aux autorisations d'engagement, aux crédits de paiement et aux découverts autorisés.

Affectation des soldes

-

ARTICLE 7

Règlement des comptes spéciaux « Financement national du développement et de la modernisation de l'apprentissage » et « Aides à l'acquisition de véhicules propres » clos au 1er janvier 2020

-

ARTICLE 8

Règlement des comptes spéciaux « Transition énergétique » et

« Services nationaux de transports conventionnés de voyageurs »

clos au 1er janvier 2021

-

ARTICLE LIMINAIRE

-

TRAVAUX DE LA COMMISSION

-

LA LOI EN CONSTRUCTION

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME I

Exposé général et examen des articles

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

L'EXERCICE

2020 ET SON CONTEXTE ÉCONOMIQUE

ET FINANCIER EXCEPTIONNEL

I. UNE CONTRACTION HISTORIQUE DE L'ACTIVITÉ DONT LES EFFETS SONT SUPPORTÉS À PLUS DE 80 % PAR LES ADMINISTRATIONS PUBLIQUES

A. AVANT LA CRISE, LE SCÉNARIO MACROÉCONOMIQUE REPOSAIT SUR UNE HYPOTHÈSE DE CROISSANCE DE + 1,3 % EN 2020

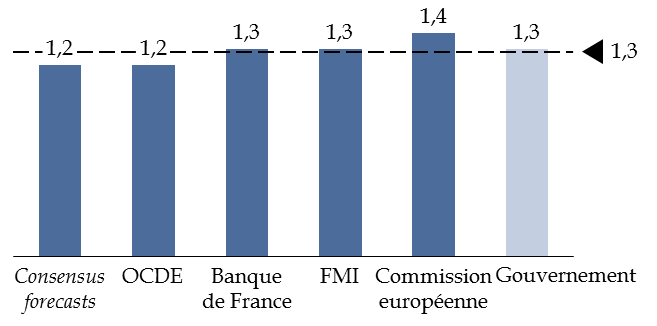

Le scénario macroéconomique de la loi de finances initiale pour 2020, examiné par le Parlement à l'automne 2019, reposait sur une hypothèse de croissance du PIB en volume de 1,3 % en 2020 par rapport à 2019. La prévision de croissance alors retenue par le Gouvernement présentait un caractère central au regard des estimations disponibles.

Comparaison des prévisions de croissance

pour l'année 2020 lors de l'examen du projet de loi

de finances

pour 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques de l'été 2019 ; Banque de France, projections macroéconomiques pour la France de septembre 2019 ; OCDE, prévisions intermédiaires de septembre 2019 ; Consensus forecasts d'octobre 2019)

En revanche, le choc économique qu'ont entraîné la crise épidémique et la mise en oeuvre des mesures sanitaires dès mars 2020 constituait alors un aléa d'une nature et d'une ampleur imprévisibles.

B. LA CRISE ÉPIDÉMIQUE A ENTRAÎNÉ UNE CONTRACTION TRÈS FORTE DE L'ACTIVITÉ ÉCONOMIQUE JUSTIFIANT LA MISE EN oeUVRE DE MESURES DE SOUTIEN

1. Sous l'effet de l'épidémie et des mesures mises en place pour lutter contre elle, l'activité s'est contractée de façon importante en 2020

Le 16 mars 2020, le Président de la République a annoncé la mise en oeuvre de fortes mesures de restriction sanitaire afin de lutter contre l'épidémie de la Covid-19, en particulier un confinement de la population.

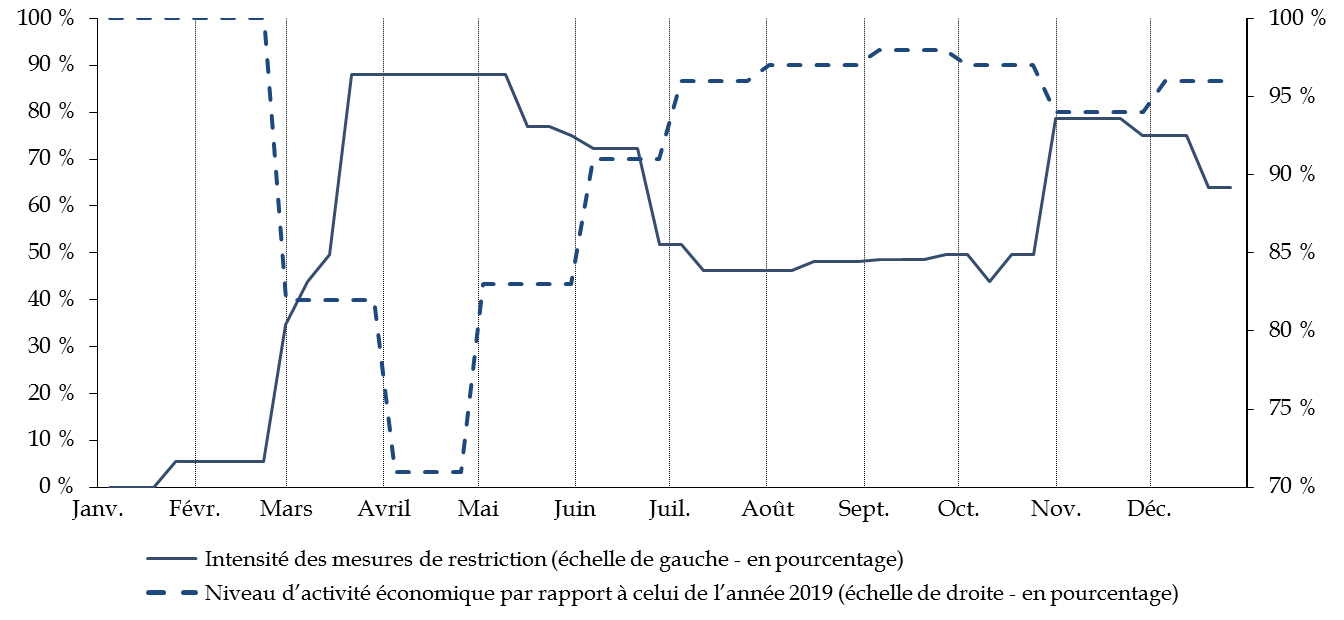

Le développement de l'épidémie sur l'ensemble du territoire cumulé aux mesures sanitaires décidées pour le contrer ont ainsi immédiatement entraîné une contraction du niveau de l'activité.

Évolution en 2020 du niveau d'activité

économique et d'intensité

des mesures de restriction

sanitaire

Source : commission des finances du Sénat d'après la Banque de France et l'Université d'Oxford

Ainsi, au cours du mois d'avril,

lorsque

l'intensité des restrictions mesurée par l'index

Oxford

Stringency

était la plus forte, l'activité économique

se situait à environ 70 % de son niveau moyen de

l'année

2019

, d'après la Banque de France.

À l'inverse, le relâchement des contraintes

à compter du mois de

mai 2020 et jusqu'à la fin du mois

d'octobre a coïncidé avec une accélération de

l'activité économique.

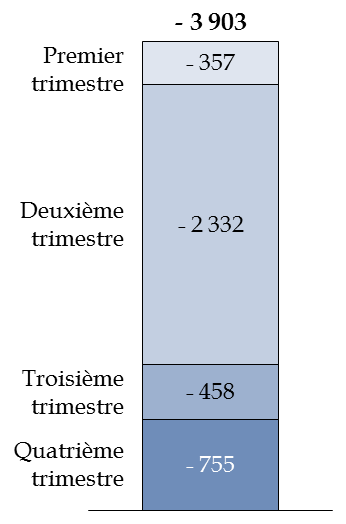

Décomposition de la contraction du nombre

d'heures

travaillées en France en 2020 par rapport à

2019

(en millions d'heures)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

L'application des mesures de restriction a pesé

de façon différenciée sur les secteurs

économiques

. À cet égard, si le

nombre

d'heures travaillées en 2020 a diminué dans l'ensemble de

l'économie de 9,1 % (soit 3,9 milliards d'heures), cette

baisse a atteint, par exemple, 32,6 % dans le secteur de

l'hébergement-restauration, soit sans surprise la plus forte baisse par

rapport aux autres secteurs.

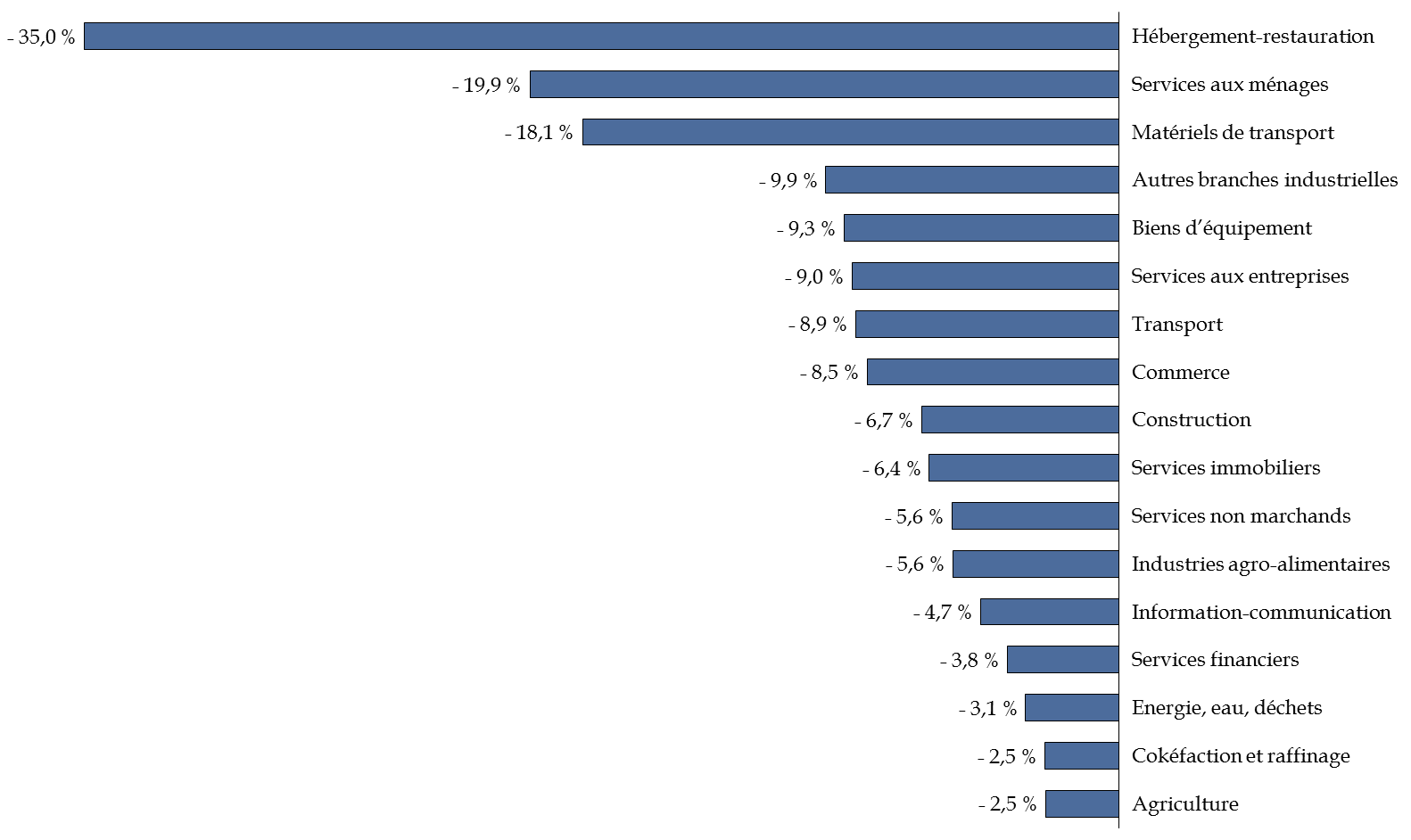

Décomposition de la contraction du nombre

d'heures

travaillées en France en 2020 par rapport à 2019 par

branche

(en millions d'heures)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

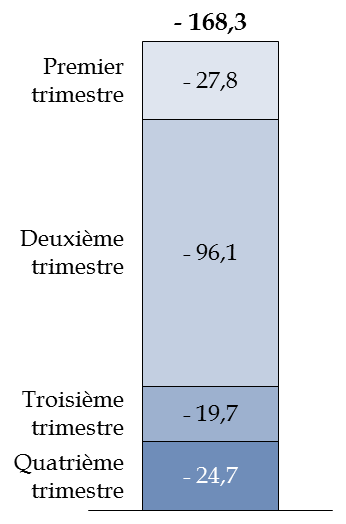

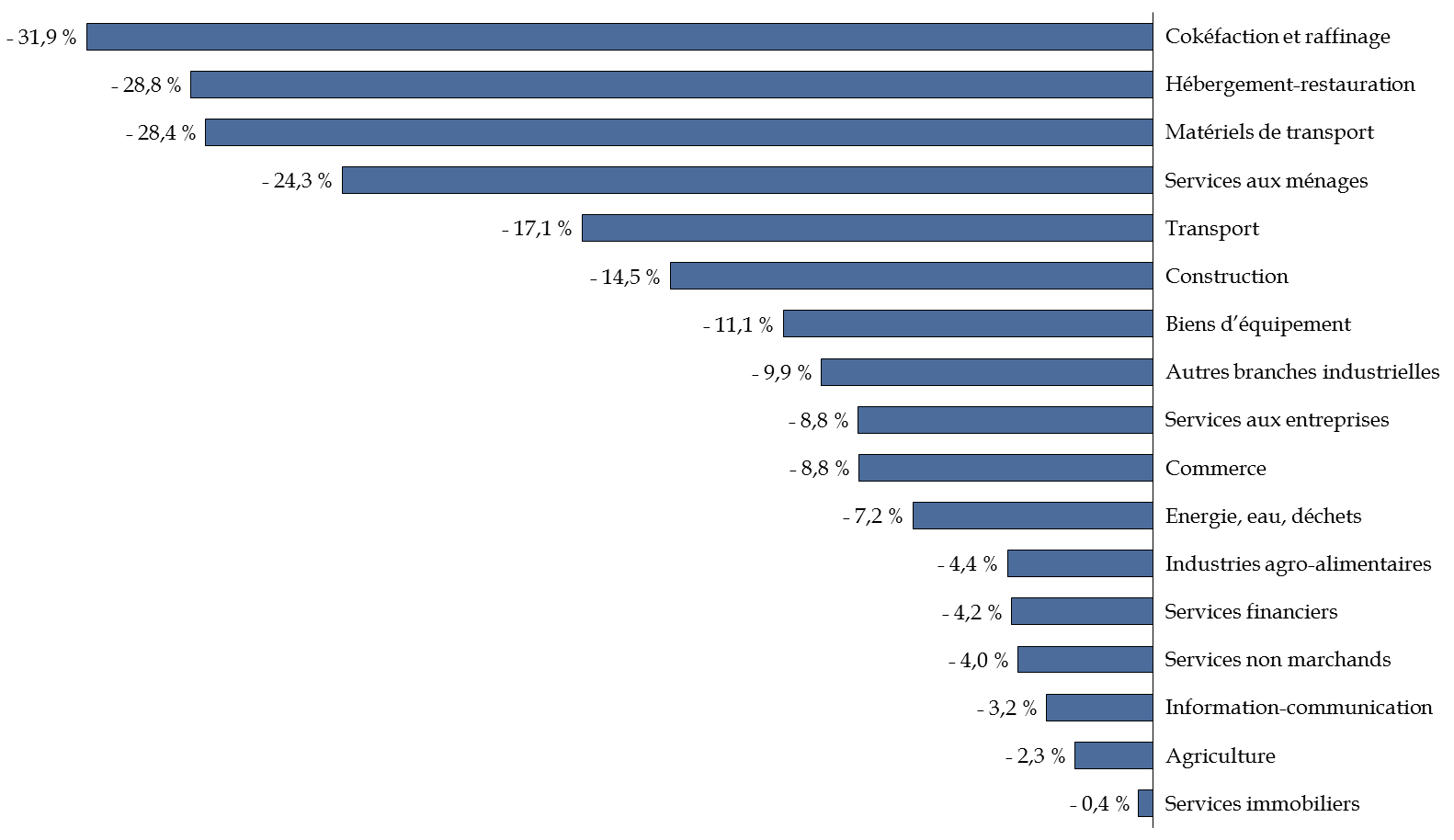

Au cours de l'année 2020, la valeur ajoutée brute générée par l'ensemble des branches de l'économie a chuté de 8,1 % par rapport à 2019, soit 168,3 milliards d'euros.

Cette contraction s'est principalement manifestée au second trimestre de l'année 2020 (- 4,6 % de perte en glissement annuel) et a concerné, là-encore, les différents secteurs d'activité de manière différenciée.

Ainsi, les secteurs de l'hébergement-restauration - concerné par les mesures de fermetures administratives - et celui du raffinage et de la cokéfaction - affecté par la baisse de la demande de pétrole - ont connu un recul d'activité d'environ un tiers par rapport à 2019.

Décomposition de la contraction de la valeur

ajoutée brute de l'ensemble

des branches en France en 2020 par

rapport à 2019

(en milliards d'euros)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

À l'inverse,

certains secteurs ont

été plus faiblement affectés

en 2020

dont

celui, par exemple, de l'agriculture, dont la valeur ajoutée brute a

reculé de 2,3 % par rapport à 2019.

Décomposition de la contraction de la valeur

ajoutée des brutes des branches

en 2020 par rapport à 2019

(en pourcentage)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

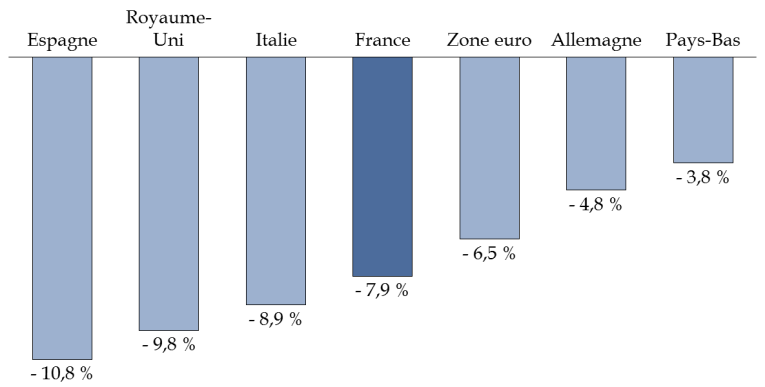

Au final, en volume, la récession s'élève à - 7,9 % en 2020 et résulte, à 55 %, de la contraction de la consommation et de l'investissement des ménages.

Déterminants du produit intérieur brut en France

(en milliards d'euros)

|

2019 |

2020 |

Variation (en valeur) |

Variation (en pourcentage) |

||

|

Ressources |

Produit intérieur brut |

2 332,0 |

2 148,8 |

- 183,2 |

- 7,9% |

|

Importations de biens et de services |

795,9 |

701,4 |

- 94,4 |

- 11,9% |

|

|

Total |

3 126,3 |

2 849,9 |

- 276,4 |

- 8,8% |

|

|

Emplois |

Dépense de consommation finale |

1 805,9 |

1 699,3 |

- 106,6 |

- 5,9% |

|

Ménages |

1 210,0 |

1 124,3 |

- 85,6 |

- 7,1% |

|

|

Administrations publiques |

548,2 |

530,8 |

- 17,5 |

- 3,2% |

|

|

Institutions sans but lucratif au service des ménages |

47,6 |

44,4 |

- 3,3 |

- 6,9% |

|

|

Formation brute de capital fixe |

547,7 |

500,5 |

- 47,2 |

- 8,6% |

|

|

Sociétés et entreprises individuelles non financières |

307,8 |

284,2 |

-23,6 |

- 7,7% |

|

|

Sociétés et entreprises individuelles financières |

26,9 |

22,0 |

- 4,9 |

- 18,4% |

|

|

Administrations publiques |

85,4 |

81,8 |

- 3,5 |

- 4,1% |

|

|

Ménages hors entrepreneurs individuels |

122,8 |

107,9 |

- 14,9 |

- 12,1% |

|

|

Institutions sans but lucratif au service des ménages |

4,8 |

4,7 |

- 0,1 |

- 1,9% |

|

|

Acquisitions moins cessions d'objets de valeur |

0,8 |

0,7 |

- 0,1 |

- 7,9% |

|

|

Variation des stocks |

19,1 |

14,9 |

- 4,2 |

- 21,8% |

|

|

Exportations de biens et de services |

753,1 |

634,0 |

-119,1 |

-15,8% |

|

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

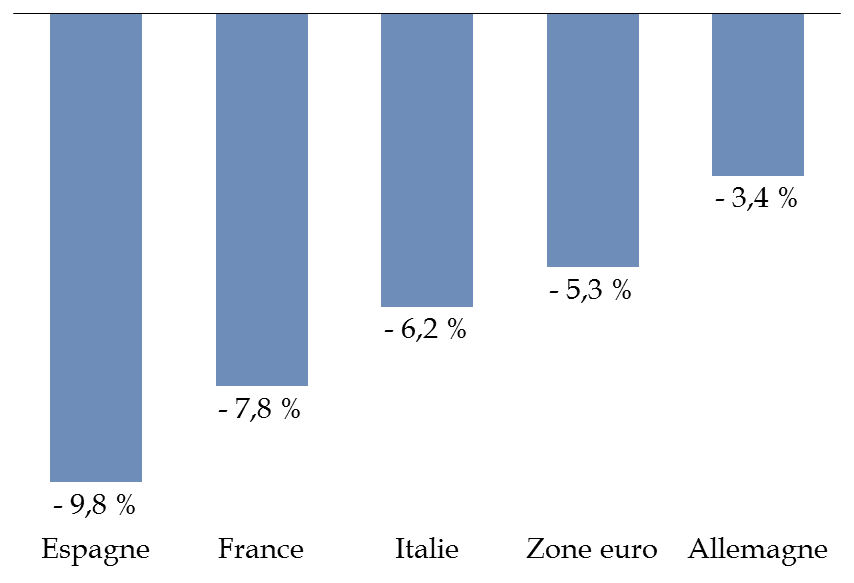

En comparaison de ses partenaires, le recul du PIB en France apparaît significatif. Il était, ainsi, de 1,4 point plus important que dans l'ensemble de la zone euro ou qu'en Allemagne.

Croissance du produit intérieur brut en 2020

(en pourcentage - en volume)

Source : commission des finances du Sénat d'après Eurostat et Consensus Forecasts

Les causes de cet écart sont difficiles à identifier à ce jour. Elles pourraient relever tout autant des différences de nature ou d'intensité des mesures de restrictio n que de la part qu'occupent dans chacune des économies les secteurs plus ou moins en mesure d'organiser une continuité de l'activité ou, encore, de l'efficacité variable des mesures de soutien .

2. Un plan de soutien reposant principalement sur des mesures non-budgétaires a été mis en oeuvre pour limiter l'impact de la crise

Le choc économique provoqué par la mise en oeuvre des mesures de restriction sanitaire en France et à l'étranger a justifié, afin d'en réduire son impact sur la croissance de court terme et sur le PIB potentiel , de mettre en oeuvre des mesures de soutien en faveur des entreprises et des ménages.

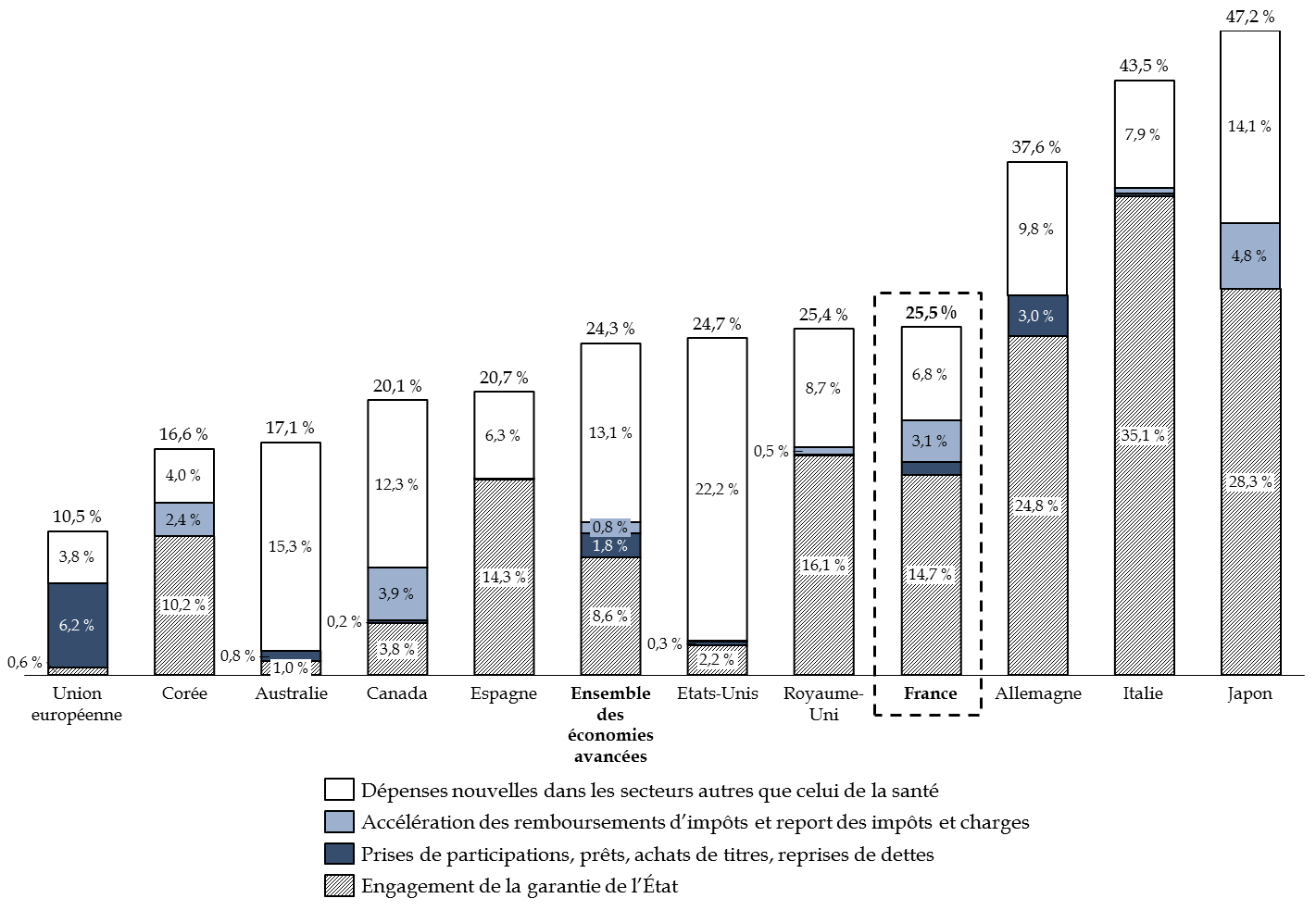

D'après le Fonds Monétaire International (FMI), qui a réalisé une synthèse des mesures mises en oeuvre par les différents pays, le plan de soutien et de relance annoncé par la France regroupait, pour les années 2020 et 2021 :

- 125,5 milliards d'euros de transferts directs aux entreprises et aux ménages au titre du chômage partiel, du fonds de solidarité, de la prime aux ménages modestes ou de diverses subventions d'investissement ;

- 29,7 milliards d'euros d'allégements d'impôts ou de charges sociales ;

- 17 milliards d'euros de transferts résultant de l'accélération des remboursements de TVA et de crédits d'impôts ;

- 52 milliards d'euros de report d'impôts et de cotisations sociales ;

- 21 milliards d'euros de prêts ou d'intervention au capital de certaines entreprises ;

- 315 milliards d'euros d'engagement de la garantie de l'État au titre d'emprunt contracté par les entreprises.

Au total, le plan annoncé par la France représentait 25,5 % du PIB de l'année 2020, soit un niveau comparable à celui de l'ensemble des économies avancées (24,3 %).

Mesures de soutien et de relance annoncées pour

les années 2020 et 2021

au niveau international

(en pourcentage du PIB des États en 2020)

Source : commission des finances du Sénat d'après le « Fiscal Monitor Database of Country Fiscal Measures in Response to the COVID-19 Pandemic » du Fonds Monétaire international

Toutefois, l'intervention publique en France se distingue par la plus faible part des subventions directes et le plus fort recours à l'engagement de la garantie de l'État dans le cadre de mécanisme de prêt.

Dans le premier cas, les administrations publiques soutiennent directement la liquidité des entreprises en augmentant leurs dépenses ou en diminuant leurs recettes. Dans le second cas, elles participent à faciliter l'accès à l'emprunt des entreprises. Les éventuels effets sur les comptes publics ne se manifestent, alors, qu'en cas d'insolvabilité d'une des entreprises ayant contracté un prêt garanti par l'État.

Ainsi, alors que dans l'ensemble des économies avancées, le niveau des subventions engagées pour faire face à la crise s'est élevé, hors dépenses de santé, à 13,1 % du PIB, il n'était que de 6,8 % en France.

Enfin, il semble que l'exécution du plan de soutien se soit révélée proche des annonces selon les données d'exécution fournies par le Gouvernement.

Ainsi, à l'exclusion des dépenses annoncées et devant produire des effets à compter de 2021 1 ( * ) et des dépenses de santé, le montant des dépenses attendues en 2020 au titre des mesures de soutien adoptées pour faire face à l'épidémie s'est élevé à 54,7 milliards d'euros d'après le FMI.

Cette estimation est proche des résultats d'exécution évoqués par le Gouvernement qui évalue en effet à 58,7 milliards d'euros en 2020 le coût des mesures temporaires et exceptionnelles mises en oeuvre pour soutenir l'économie, hors rehaussement des dépenses de santé , dans les réponses fournies au rapporteur général.

Impact du plan de soutien hors dépenses de

santé sur le déficit public

en comptabilité

nationale

(en milliards d'euros)

|

Mesures avec effet direct sur le solde public (Md€) |

2020 |

|

Activité partielle |

27,4 |

|

Fonds de solidarité (hors part assureurs) |

15,9 |

|

Exonération de cotisations sociales |

7,9 |

|

Mesures de soutien sous norme (primes précaires/inclusion, masques, plans sectoriels) |

6,4 |

|

Trésorerie de l'Agence de services et de paiement (ASP) et de Santé publique France (SPF) |

- 2,6 |

|

Prolongation des revenus de remplacement et décalage de l'entrée en vigueur de la réforme de l'assurance-chômage |

2,1 |

|

Report des déficits antérieurs sur l'assiette fiscale de l'impôt sur les sociétés |

0,1 |

|

Aide exceptionnelle aux indépendants |

1,8 |

|

Sinistralité PGE nette des primes |

- 0,2 |

|

Total mesures de soutien |

58,7 |

Source : commission des finances du Sénat d'après les réponses du Gouvernement

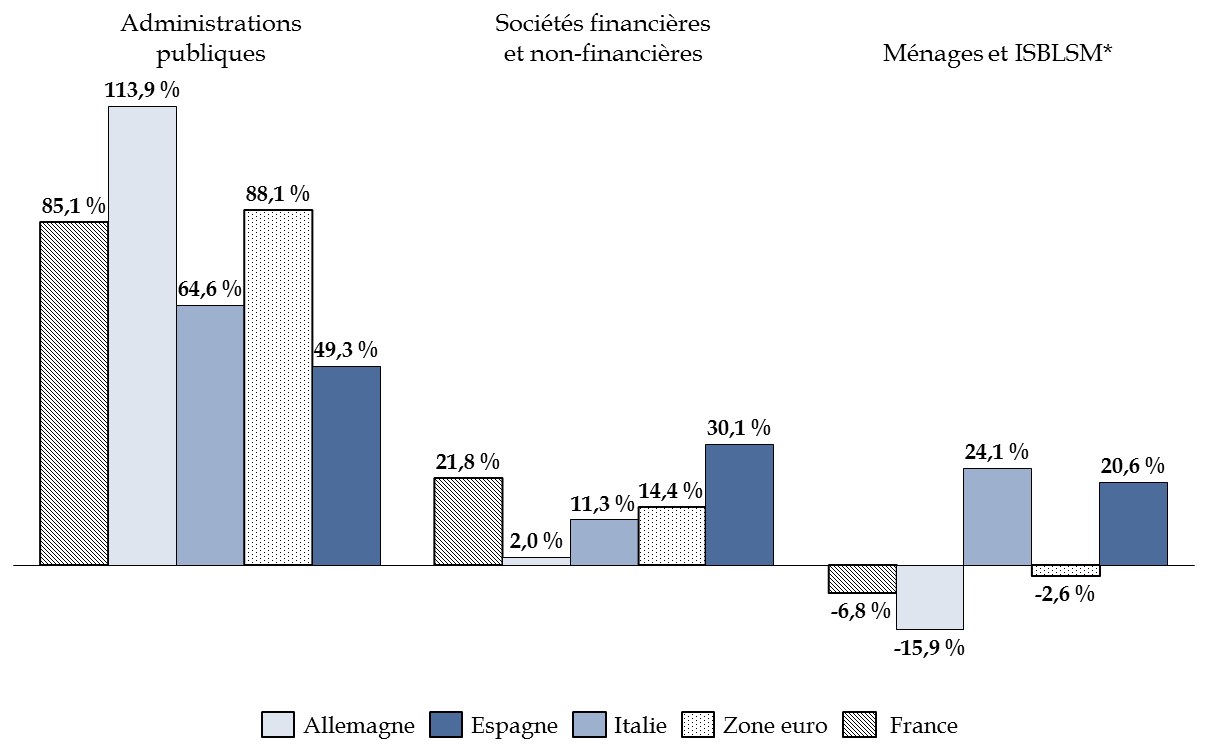

C. EN 2020, LES ADMINISTRATIONS PUBLIQUES ONT ABSORBÉ L'ESSENTIEL DE LA BAISSE DE REVENU, MÊME SI LES ENTREPRISES CONSERVENT FINALEMENT 21,8 % DES CONSÉQUENCES DE LA CRISE

La crise sanitaire et les mesures de restriction ont entraîné, en 2020, une contraction du revenu disponible brut 2 ( * ) reçu par l'ensemble des agents de 7,8 % soit 149,6 milliards d'euros.

Contraction du revenu disponible brut de l'ensemble

des secteurs institutionnels entre 2019 2020

(en pourcentage)

Source : commission des finances du Sénat d'après Eurostat

Les administrations publiques ont pris à leur

charge

l'essentiel (85,1 %) de la baisse du revenu disponible

d'après les données d'Eurostat

, ce qui s'est traduit par

une forte hausse du besoin de financement des administrations publiques,

équivalent à + 17,5 points

de PIB.

Le niveau de prise en charge de la baisse du revenu disponible au plan national par les administrations publiques apparaît, toutefois, inférieur à celui constaté en zone euro (88,1 %) et en Allemagne (113,9 %).

Cela s'explique par la composition du plan de soutien français, qui a laissé une place plus importante que nos partenaires à l'engagement de la garantie de l'État.

Toutefois, cela témoigne également du fait que disposant de marges de manoeuvre moins importantes que ses partenaires, faute d'avoir redressé ses comptes publics avant la crise, les administrations publiques disposaient d'un espace budgétaire plus limité.

La contraction du revenu disponible en France apparaît forte en comparaison de nos partenaires mais a, également, pour particularité d'avoir pesé de façon plus importante sur les entreprises.

Ainsi, les sociétés financières

et non-financières auraient

absorbé 21,8 % de la baisse

du revenu national

disponible en France

contre 14,4 % dans

l'ensemble de la zone euro et 2 % en Allemagne.

Ce résultat est obtenu après neutralisation, au titre de l'année 2019, de l'effet sur le revenu des sociétés financières et non-financières, d'un côté, et des administrations publiques, de l'autre, du coût net de la bascule du crédit d'impôt compétitivité emploi (CICE), estimé à 18,8 milliards d'euros 3 ( * ) .

Répartition de la contraction du revenu brut

disponible

par secteur institutionnel en 2020

(en pourcentage)

Note de lecture

: En Allemagne, la contraction du

revenu disponible brut

en 2019 et 2020 des administrations publiques

représente 113,1 % de la perte constatée au niveau de

l'ensemble de l'économie. Cela s'explique par la contraction des

recettes publiques et par l'augmentation des prestations et des transferts aux

entreprises et aux ménages. À l'inverse, la part de la variation

du revenu des ménages et des ISBLM est négative ce qui signifie

qu'entre 2019 et 2020, le revenu de ces agents a augmenté.

ISBLSM : Institution sans but lucratif au service des ménages (associations, partis politiques, syndicats etc.)

Source : commission des finances du Sénat d'après Eurostat

Toutefois, ces éléments doivent probablement être nuancés dans la mesure où une partie des aides versées aux entreprises s'est faite sous la forme d'annulation d'impôts et de cotisations sociales.

De telles mesures engendrent une moindre dépense pour les entreprises. Toutefois, elles ne sont pas retracées, en comptabilité nationale, comme un élément du revenu disponible des agents mais comme un transfert en capital 4 ( * ) dont le montant est imputé au passif.

En sens inverse, le revenu disponible des ménages a été préservé du choc économique et a progressé de + 1 % en 2020 d'après les comptes nationaux en 2020 de l'Insee sous l'effet, notamment, des mesures de soutien au maintien des emplois tel que l'activité partielle.

II. ALORS QUE LES COMPTES PUBLICS ÉTAIENT JUSQU'ALORS INSUFFISAMMENT AMÉLIORÉS, LA CRISE LES A DÉGRADÉS DANS UN AMPLEUR INÉDITE EN 2020

A. L'ENTRÉE DANS LA CRISE S'EST FAITE AVEC DES FINANCES PUBLIQUES INSUFFISAMMENT ASSAINIES

Comme l'avait rappelé le précédent rapporteur général à l'occasion de l'examen du projet de loi de règlement pour 2019, le Gouvernement a manqué, avant la crise, l'occasion de redresser les comptes publics.

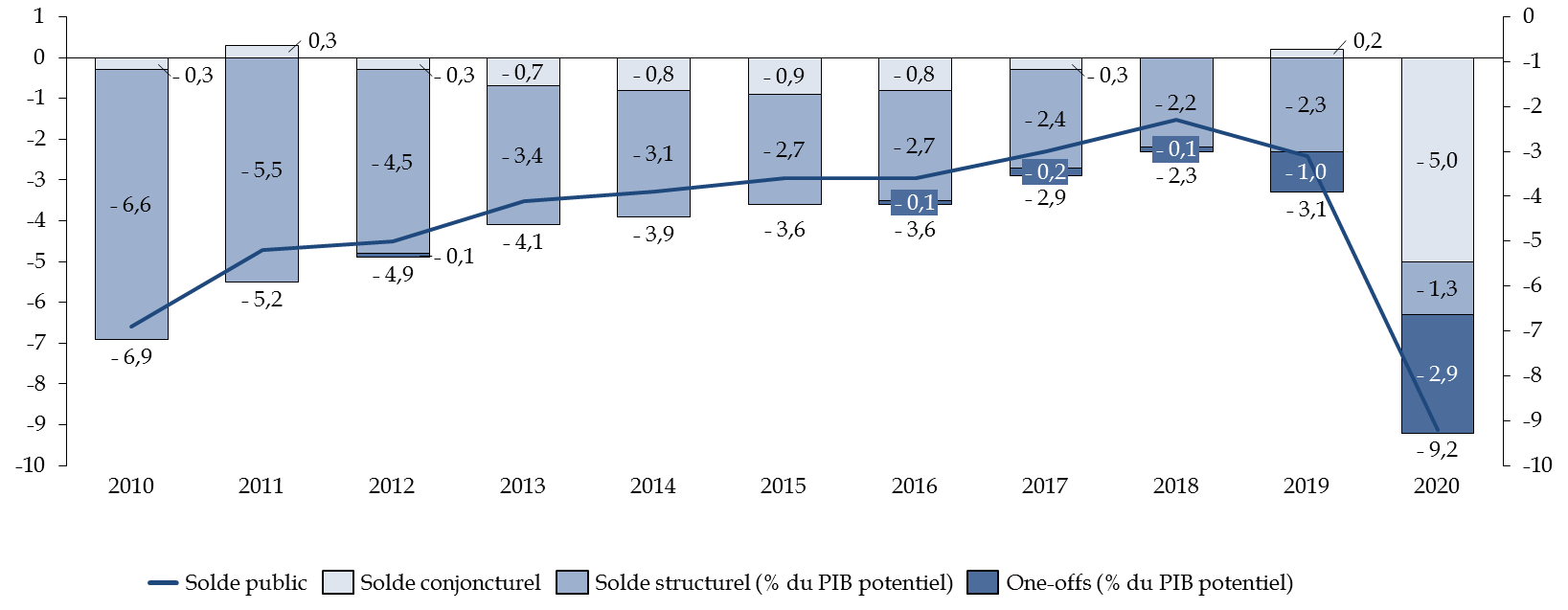

Ainsi, après s'être établi à 2,3 % du PIB en 2018, le déficit public a atteint 3,1 % du PIB à l'issue de l'exercice 2019 , soit une dégradation de 0,8 point de PIB.

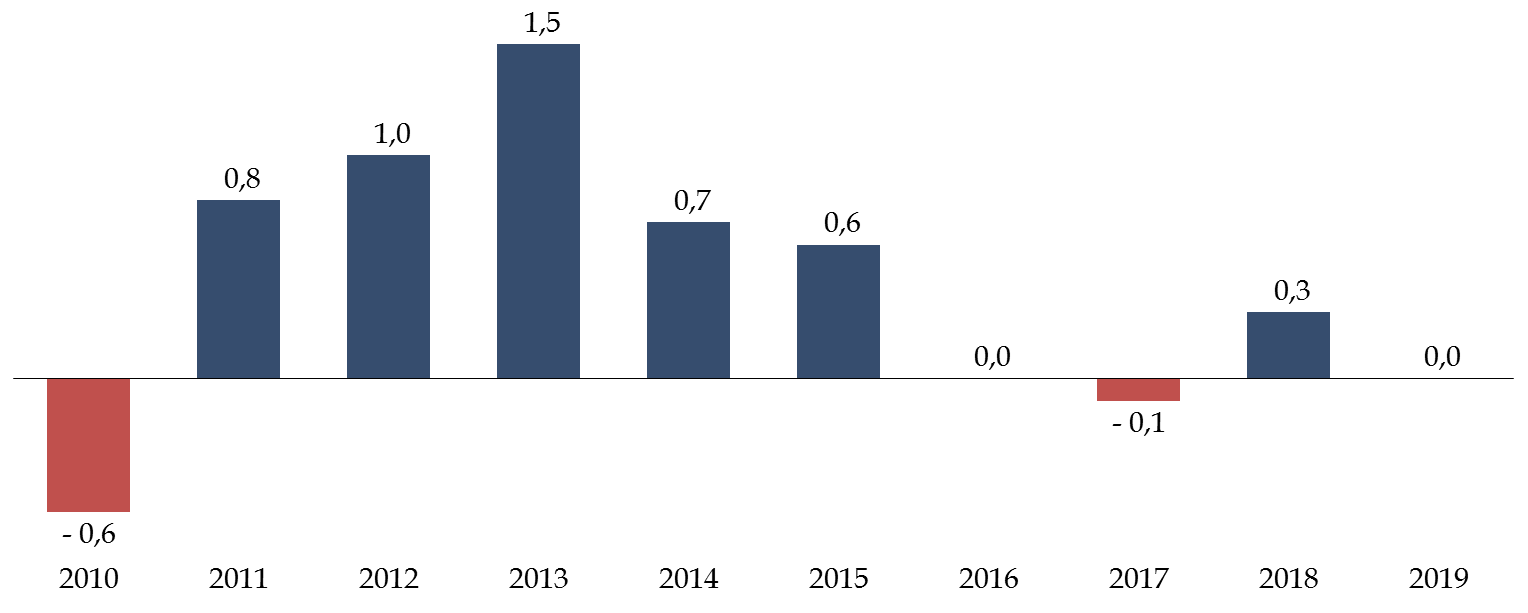

Le Gouvernement avait fait preuve d'un volontarisme très limité pour assainir les comptes publics, comme en témoignait la faiblesse de l'effort structurel réalisé depuis 2010.

Effort structurel depuis 2010

(en points de PIB potentiel)

Précision méthodologique : l'effort structurel sur la période 2017-2019 diffère de celui figurant dans l'avis du HCFP car il tient compte de la publication des comptes annuels du 29 mai 2020, intervenue postérieurement à ce dernier.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

En outre, le Gouvernement avait jusqu'alors bénéficié d'une conjoncture très favorable, si bien que l'effet propre de la politique gouvernementale aurait dû conduire en 2019 à une aggravation du solde public.

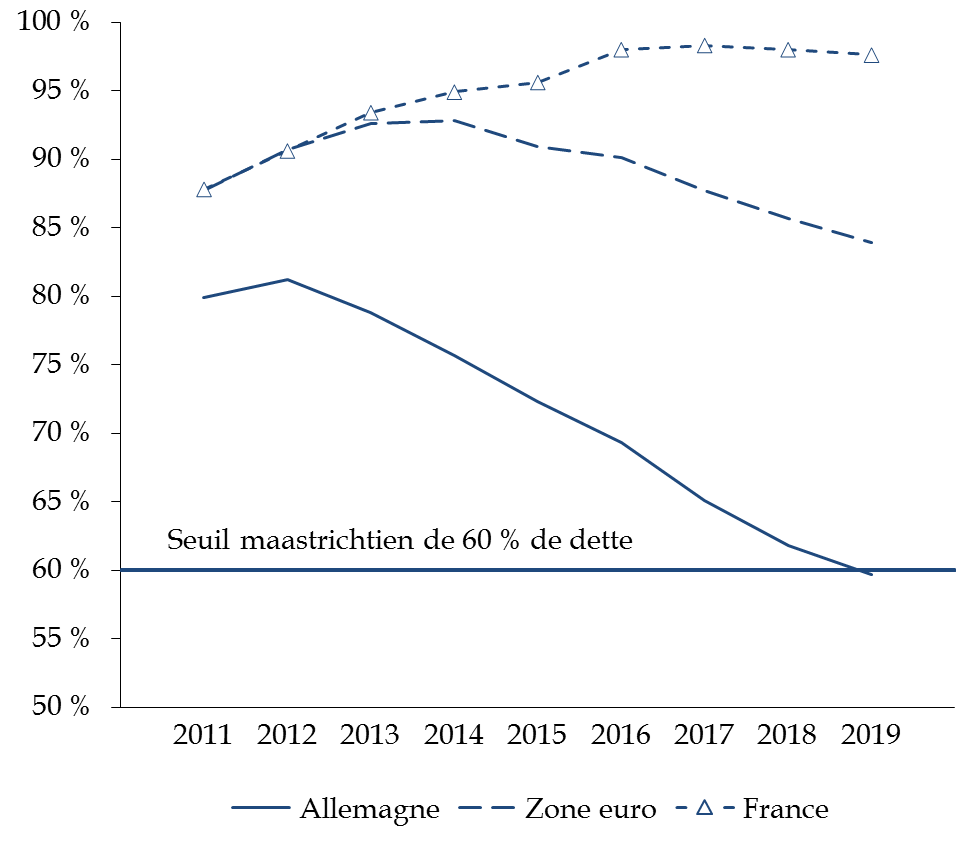

Cette absence de maîtrise du solde public avait pour corollaire une progression continue de l'endettement public, qui commençait à se stabiliser uniquement en 2019.

Décomposition de l'évolution de la dette

publique

au sein de la zone euro entre 2011 et 2019

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

Non seulement cette situation, caractérisée par un niveau élevé de déficit et d'endettement, était singulière par rapport à celle de nos partenaires européens, mais elle pesait aussi sur nos capacités d'intervention lorsque la crise sanitaire est survenue.

B. LA CRISE A PESÉ FORTEMENT SUR LE BESOIN DE FINANCEMENT ET LE NIVEAU D'ENDETTEMENT DES ADMINISTRATIONS PUBLIQUES

1. Un déficit des administrations publiques qui atteint un niveau jusqu'alors inégalé de 9,2 %

a) Une dégradation du solde principalement porté par l'État et les ASSO

Après avoir atteint - 3,1 % du PIB en 2019,

le déficit public

s'établit à

- 9,2 % du PIB en 2020, soit une dégradation de

6,1 points

équivalente à 137,3 milliards d'euros.

Évolution et décomposition du solde public

(en points de PIB)

Note : le PIB potentiel servant de référence au calcul de la part du solde structurel et des mesures temporaires et exceptionnelles dans le solde public est celui inscrit en loi de programmation des finances publiques.

Source : commission des finances du Sénat

Selon le Gouvernement, sur les 9,2 points de PIB de

déficit public

en 2020,

plus de la moitié (5 points)

s'explique par la variation spontanée des recettes et des

dépenses sous l'effet du retournement de la conjoncture

économique

.

En outre, pour 2,9 points de PIB, le déficit résulterait de mesures exceptionnelles et temporaires notamment engagées dans le contexte de la crise sanitaire pour soutenir les entreprises et le système de santé.

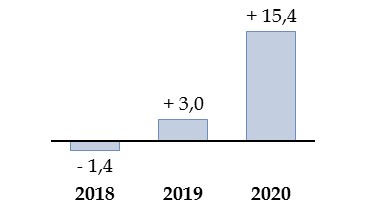

Mesures exceptionnelles et temporaires en 2020

(en milliard d'euros)

|

2018 |

2019 |

2020 |

||

|

Recettes |

Contentieux |

- 0,6 |

- 0,6 |

- 1,9 |

|

Bascule (CICE, CITS, CI apprentissage, CITE) |

- 22 |

- 0,5 |

||

|

Crise sanitaire |

- 0,1 |

|||

|

... dont « carry-back » (impôt sur les sociétés) |

- 0,1 |

|||

|

... dont taxe sur les organismes complémentaires |

+ 1,0 |

|||

|

... dont primes des prêts garantis par l'État |

+ 0,2 |

|||

|

... dont moindres recettes des hôpitaux |

- 1,2 |

|||

|

Conventions Judiciaires d'Intérêt Public |

+ 0,3 |

+ 0,5 |

+ 2,1 |

|

|

Total des mesures en recettes |

- 0,4 |

- 22 |

- 0,3 |

|

|

Dépenses |

Intérêts des contentieux |

+ 0,1 |

+ 0,2 |

+ 0,6 |

|

Contentieux « 3 % dividendes » |

+ 0,4 |

+ 0,1 |

||

|

Licences hertziennes |

+ 1,0 |

+ 1,1 |

||

|

Dépenses résultant de la crise sanitaire |

+ 72,7 |

|||

|

Total en dépenses |

+ 1,5 |

+ 1,4 |

+ 73,2 |

|

|

Effet sur le solde des mesures exceptionnelles et temporaires |

- 1,9 |

- 23,5 |

- 73,6 |

|

Source : commission des finances du Sénat d'après les réponses du Gouvernement

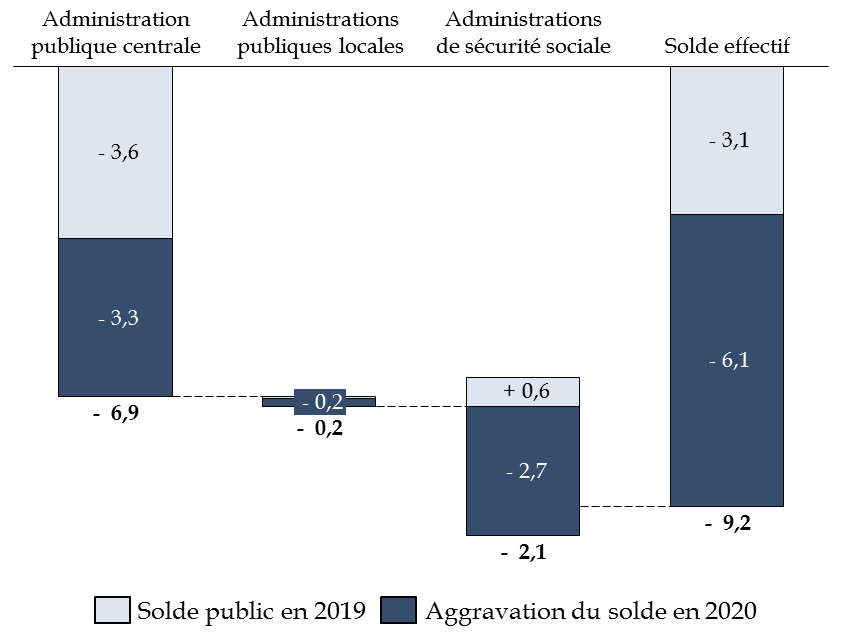

L'aggravation du besoin de financement par rapport à 2019 est plus forte pour les administrations centrales (+ 3,3 points de PIB) et les administrations de sécurité sociale (+ 2,7 points de PIB) que pour les administrations locales (+ 0,2 point de PIB).

Décomposition de l'aggravation du solde

public

entre 2019 et 2020 par catégorie d'administration

publique

(en % du PIB)

Source : commission des finances d'après les documents budgétaires

b) Une baisse des recettes publiques qui atteint 63,8 milliards d'euros essentiellement sous l'effet de la contraction de l'activité

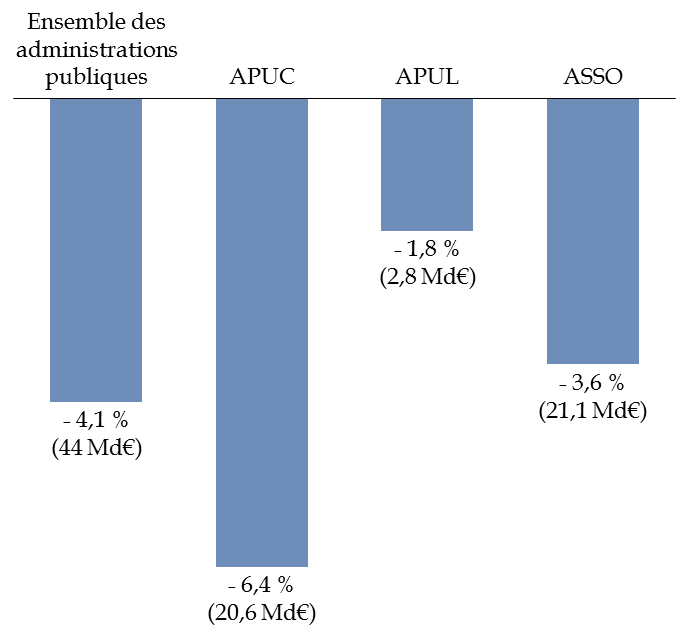

D'après les comptes nationaux en 2020 (Insee), les recettes publiques ont diminué de 5 % en 2020 par rapport à 2019 . Les prélèvements obligatoires se sont quant à eux contractés de 4,1 % (soit 44 milliards d'euros) en tenant compte des mesures nouvelles et temporaires.

Hors prélèvements obligatoires, les recettes

publiques diminuent

de 5,4 % (9,4 milliards d'euros), notamment en

raison d'une diminution des revenus de la propriété et de la

production.

Selon les éléments transmis au rapporteur général, à l'exclusion de ces mesures nouvelles et temporaires, l'évolution spontanée des prélèvements obligatoires s'élèverait à - 4,6 %.

Cette contraction des recettes, d'une ampleur moindre que

celle

du PIB (- 5,5 % en valeur), s'explique par le fait que

l'assiette de certains impôts - notamment locaux - est

faiblement sensible à l'évolution de la conjoncture (taxe

d'habitation, taxes foncières...) ou qu'elle est constituée

d'éléments déterminés en référence

à l'année 2019 (cotisation sur la valeur ajoutée des

entreprises, par exemple).

Dans ce contexte, le Gouvernement estime l'élasticité des prélèvements obligatoires à 0,8, alors qu'elle était de 1,1 en 2019.

Évolution des prélèvements obligatoires entre 2019 et 2020

(en pourcentage et en milliards d'euros)

APUC : administrations publiques centrales

APUL : administrations publiques locales

ASSO : administrations de sécurité sociale

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

Au total, les administrations sociales supportent la

contraction la plus importante des prélèvements obligatoires en

valeur

(- 21,1 milliards d'euros) tandis que, pour un

montant comparable (- 20,6 milliards d'euros),

les administrations

centrales connaissent la baisse relative la plus

forte

(- 6,4 %).

Enfin, la moindre diminution des prélèvements obligatoires en volume par rapport à celle de l'activité a favorisé une augmentation de la part de ces recettes dans le PIB. Cette dernière passe, ainsi, de 43,8 % du PIB en 2019 à 44,5 % du PIB en 2020.

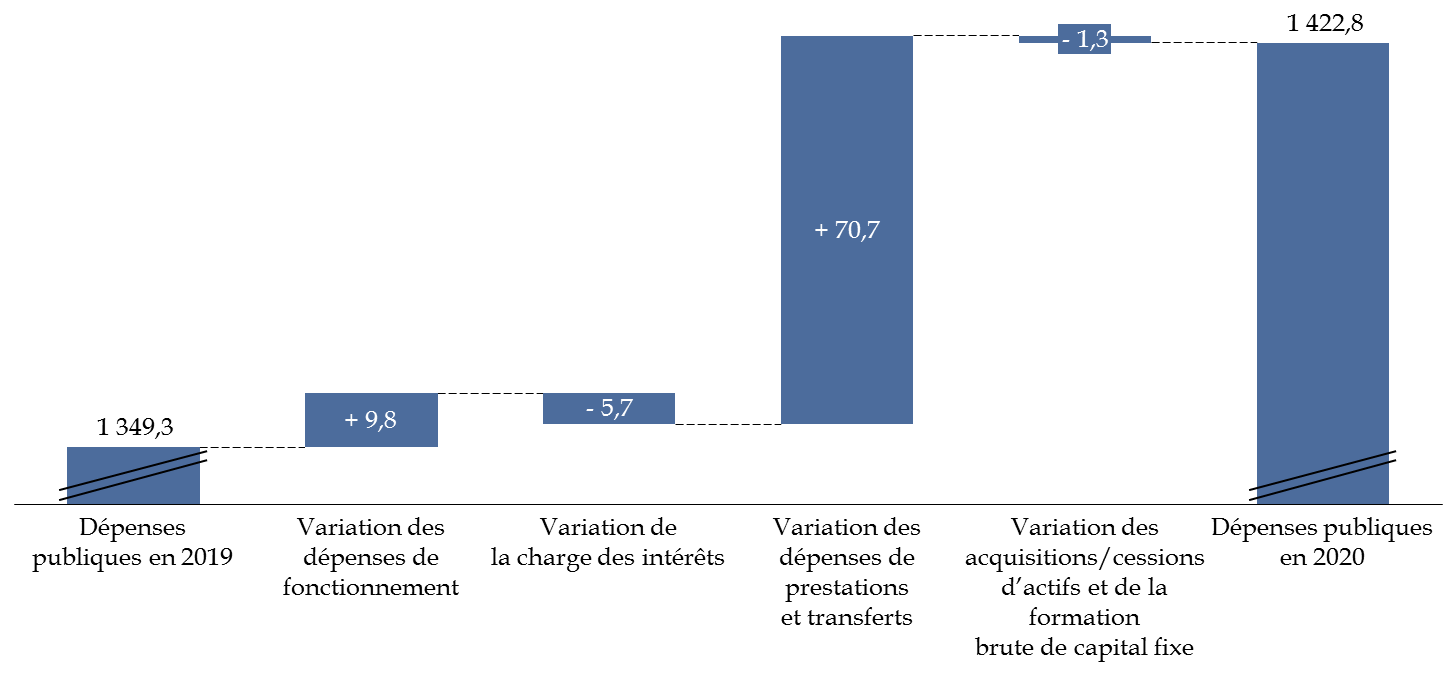

c) Une augmentation des dépenses publiques de l'ordre de 73,5 milliards d'euros expliquée, en majeure partie, par la crise

L'aggravation du solde public par rapport à l'année 2019 procède, par ailleurs, d'une hausse des dépenses de près de 73,5 milliards d'euros.

Celle-ci résulte majoritairement de l'augmentation des prestations et transferts aux agents économiques (+ 70,7 milliards d'euros) et, dans une moindre ampleur, des dépenses de fonctionnement (+ 9,8 milliards d'euros).

Décomposition des facteurs d'évolution de

la dépense

publique entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

À cet égard, l e Gouvernement évalue à 72,7 milliards d'euros l'impact sur le solde public des différentes mesures de soutien mises en oeuvre en 2020 et dont l'essentiel (activité partielle, fonds de solidarité, exonération de cotisations sociales, décalage de l'entrée en vigueur de l'assurance-chômage) constitue des prestations et transferts en comptabilité nationale. Ces mesures ont, par ailleurs, été comptabilisées comme des « mesures temporaires et exceptionnelles » au titre de l'année 2020.

Impact du plan de soutien sur le déficit

public en comptabilité nationale

(en milliards d'euros)

|

Mesures avec effet direct sur le solde public (Md€) |

2020 |

|

Activité partielle |

27,4 |

|

Fonds de solidarité (hors part assureurs) |

15,9 |

|

Dépenses de santé |

14,0 |

|

Exonération de cotisations sociales |

7,9 |

|

Mesures de soutien sous norme (primes précaires/inclusion, masques, plans sectoriels) |

6,4 |

|

Trésorerie de l'Agence de services et de paiement (ASP) et de Santé publique France (SPF) |

- 2,6 |

|

Prolongation des revenus de remplacement et décalage de l'entrée en vigueur de la réforme de l'assurance-chômage |

2,1 |

|

Report des déficits antérieurs sur l'assiette fiscale IS |

0,1 |

|

Aide exceptionnelle aux indépendants |

1,8 |

|

Sinistralité PGE nette des primes |

- 0,2 |

|

Total mesures de soutien |

72,7 |

Source : commission des finances du Sénat d'après les réponses du Gouvernement

Au final,

la part des dépenses publiques dans

le PIB augmente

de 6,4 points

entre 2019 et 2020 pour

s'établir à 61,8 % du PIB. Hors charge de la dette et

crédits d'impôts, la dépense publique

représente

59,7 % du PIB.

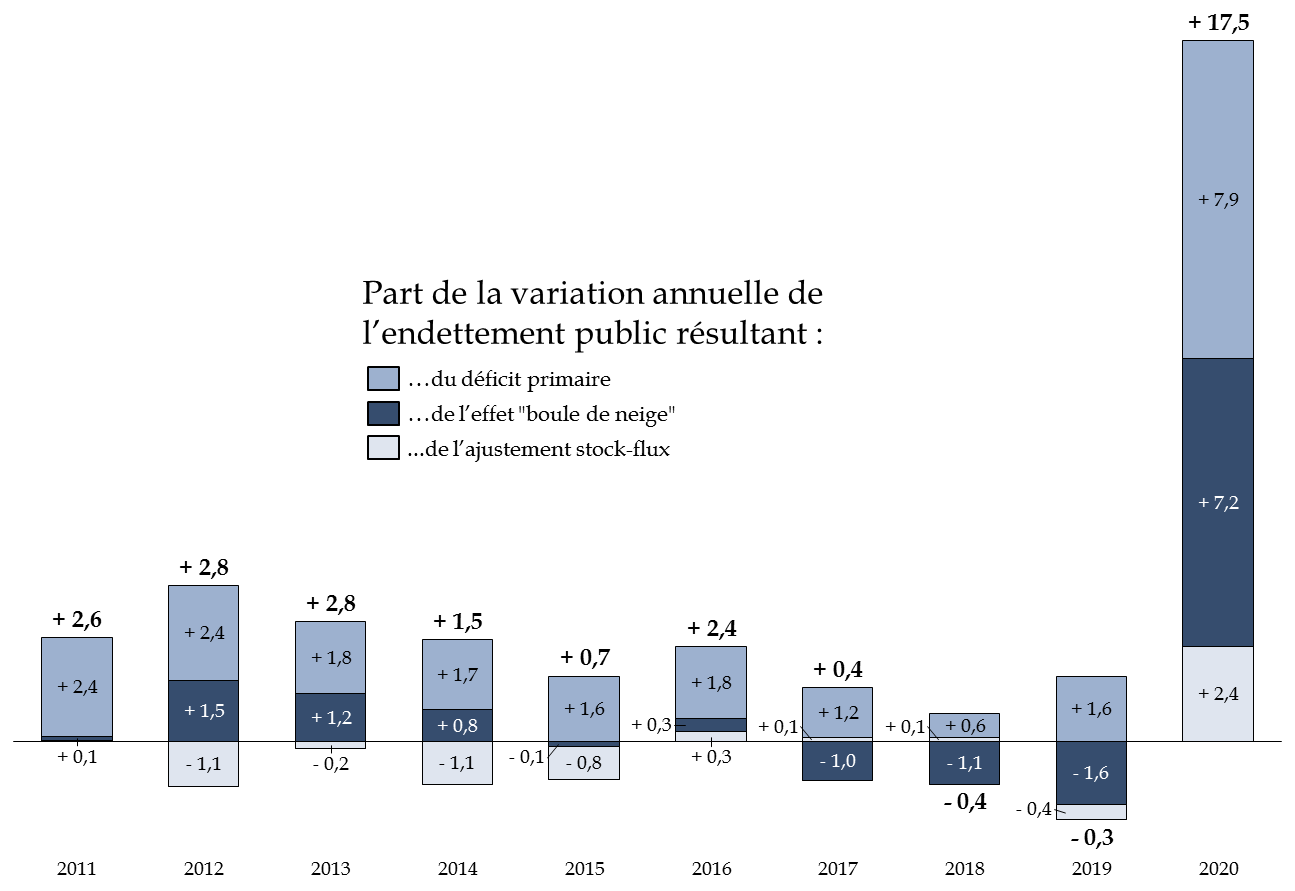

2. L'augmentation de l'endettement tient à la fois à la dégradation du solde primaire mais également à un « effet boule de neige » particulièrement défavorable

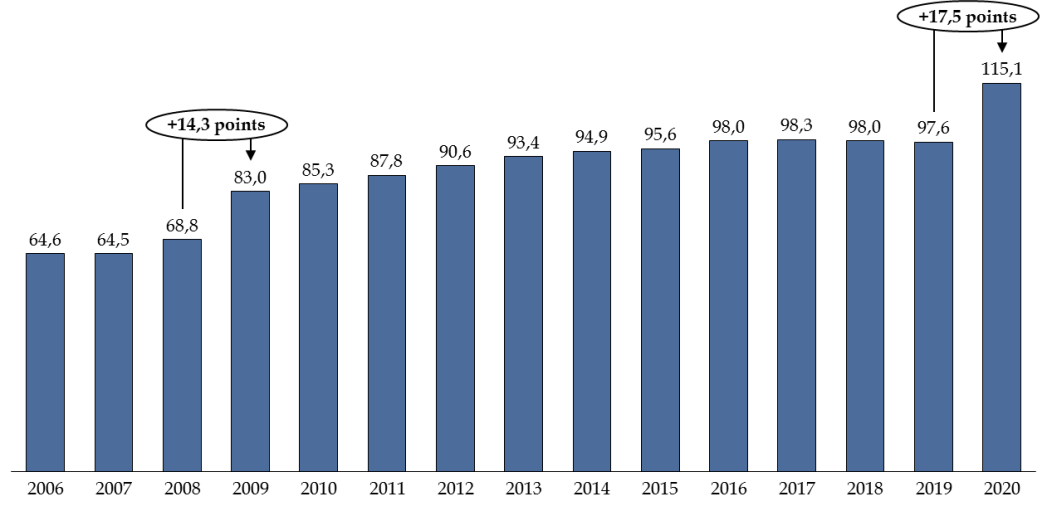

L'augmentation du besoin de financement des administrations publiques a entraîné, en 2020, une hausse équivalente à 17,5 points de PIB de l'endettement public. À titre de comparaison, la crise de 2008 avait conduit à un ressaut de l'endettement de 14,3 points.

Évolution de l'endettement public

(en points de PIB)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

La décomposition des facteurs d'évolution de

l'endettement public laisse apparaître que la forte augmentation de ce

dernier résulte presque autant de la

dégradation du

déficit primaire

(+ 7,9 points de PIB) que du

différentiel entre le taux d'intérêt apparent et le

taux de croissance

du PIB qualifié d'effet « boule

de neige » (+ 7,8 points de PIB).

Décomposition des variations

de l'endettement

public

(en points de PIB)

Source : commission des finances du Sénat

Pour mémoire, un effet « boule de neige » défavorable implique que, quand bien même le solde primaire aurait atteint l'équilibre en 2020, l'endettement par rapport au PIB aurait tout de même augmenté, en l'espèce de 7,2 points.

Qu'est-ce que l'effet « boule de neige » ?

D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs .

Premièrement, le solde primaire , qui correspond au solde public hors charge de la dette.

Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette).

Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie, multiplié par le taux d'endettement initial .

Ce dernier facteur est communément désigné sous le terme d'effet « boule de neige » . En effet, lorsque le taux d'intérêt apparent est supérieur au taux de croissance nominal, il implique que l'endettement continue d'« augmenter tout seul » même si l'équilibre primaire est atteint - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé.

À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroître du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d' effet « boule de neige » défavorable . Ce phénomène est susceptible de s'auto-entretenir, si bien que stabiliser l'endettement requiert de dégager un excédent primaire toujours plus élevé.

À l'inverse, si le taux d'intérêt moyen payé sur la dette est inférieur au taux de croissance nominal, un solde primaire à l'équilibre - ou même légèrement négatif - suffit pour diminuer l'endettement. On parle alors d' effet « boule de neige » favorable .

Source : rapport n° 406 (2019-2020) de M. Albéric de Montgolfier relatif au deuxième projet de loi de finances rectificative pour 2020, fait au nom de la commission des finances et déposé le 21 avril 2020, p. 38

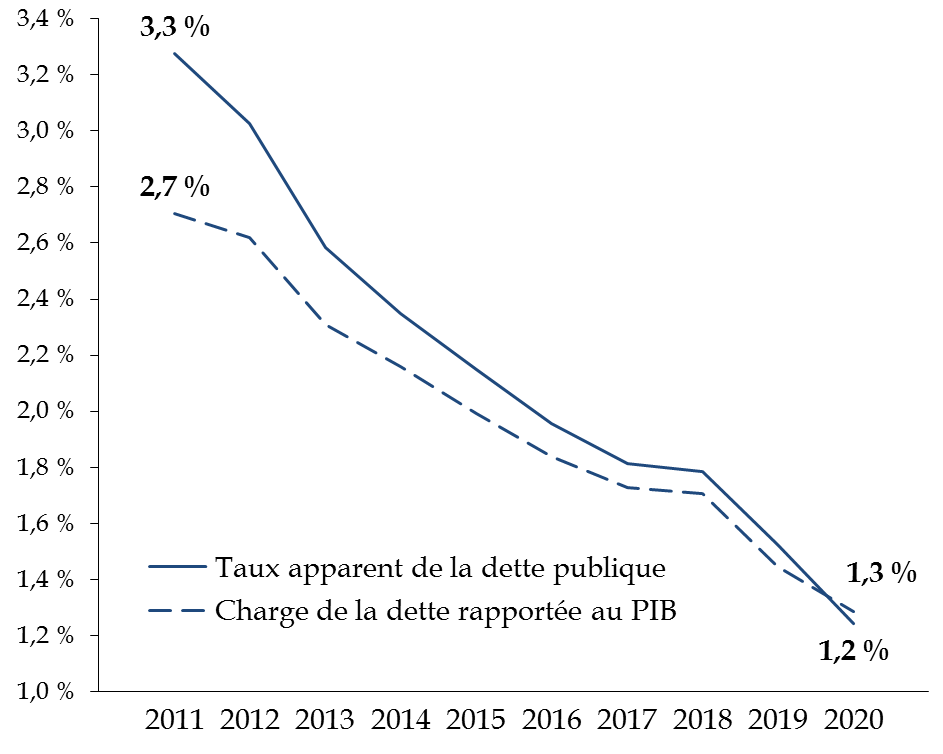

Malgré la hausse de l'endettement public, la charge de la dette continue de baisser en 2020 en valeur (- 5,7 milliards d'euros) comme rapportée au PIB (- 0,2 point de PIB), ce qui s'explique par l'amélioration continue des conditions de financement de la France dont témoigne la diminution du taux apparent 5 ( * ) de la dette au cours des dix dernières années.

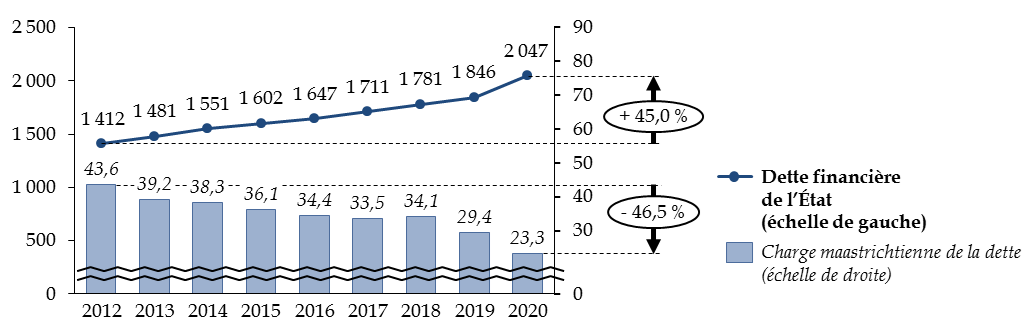

Évolution de la charge de la dette

et du taux

apparent de la dette publique

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

3. Un effort de maîtrise des dépenses publiques difficile à mesurer en 2020

Afin d'apprécier l'intensité des efforts de maîtrise des comptes publics, il est d'usage de recourir aux notions d'ajustement et d'effort structurels.

Toutefois, compte tenu de la difficulté à estimer l'impact réel de la crise sur l'évolution de certaines dépenses et de l'ampleur des mesures considérées comme exceptionnelles et temporaires en 2020, les indicateurs structurels n'avaient « pas de signification » en 2020 d'après le Haut Conseil des finances publiques 6 ( * ) .

Du reste, au-delà de leur intérêt analytique, ces indicateurs participent d'ordinaire à s'assurer du respect, par la France, de ses obligations organiques et européennes en matière de maîtrise des comptes publics. Or celles-ci ont été suspendues en 2020.

a) L'ampleur de l'ajustement structurel entre 2019 et 2020 doit être nuancée

Malgré la crise sanitaire et le retournement de la conjoncture, le Gouvernement estime que les administrations publiques sont parvenues à réaliser des efforts en dépenses et en recettes en 2020 permettant d'améliorer le solde structurel de 1 point de PIB potentiel.

Pour rappel, le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l'effet du cycle économique. Le calcul de cet indicateur mobilise la notion d'écart de production qui correspond à la différence entre le niveau du PIB effectif et potentiel.

Or, le niveau du PIB potentiel pris en compte, en l'espèce, par le Gouvernement, est celui inscrit en loi de programmation des finances publiques pour les années 2018-2022.

Celui-ci n'a fait l'objet d'aucune révision depuis l'adoption de la loi, alors même qu'il a diminué au cours de la crise.

À cet égard, si le Gouvernement retient pour ce projet de loi de règlement - au regard de la trajectoire de PIB potentiel inscrite en LPFP - un écart de production de - 9,1 points de PIB en 2020, il estimait ce même écart de - 7,7 points de PIB au programme de stabilité 2021-2027.

Décomposition du solde public selon le scénario de PIB potentiel

Source : commission des finances du Sénat d'après les documents budgétaires

Ainsi, en tenant compte de l'actualisation de l'estimation de l'écart de production, le niveau du solde structurel apparaît moins favorable au Gouvernement que ce que transcrit l'article liminaire du projet de loi. Il lui serait, en effet, inférieur de 0,3 point de PIB réduisant l'ajustement structurel entre 2019 et 2020 à 0,7 point de PIB.

b) La mesure de l'effort structurel est perturbée par des incertitudes sur la justesse du périmètre des mesures temporaires et exceptionnelles retenu et sur le niveau des moindres dépenses

La mesure de l'effort structurel permet en principe d'apprécier la part de l'amélioration du solde structurel procédant directement de l'action des pouvoirs publics.

Il exclut, en effet, les variations du solde structurel qui s'expliquent par une évolution des recettes non-fiscales (produit des amendes ou redevances des services) ou de l'élasticité des prélèvements obligatoires.

Du solde public effectif à l'effort structurel

Le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l' effet du cycle économique - ce dernier étant appréhendé en calculant le déficit qui aurait été observé si l'écart de production avait été ramené à zéro, compte tenu de la sensibilité des recettes et des dépenses à la croissance.

L' ajustement structurel correspond à l'évolution du solde structurel d'une année sur l'autre. Un ajustement structurel de 0,5 point signifie ainsi que le déficit structurel a été réduit de 0,5 point de PIB.

Le concept d' effort structurel a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement .

En effet, par construction, le solde structurel est conçu comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle. En particulier, le solde structurel ne permet pas d'exclure les incidences de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions conjoncturelles et qui échappe au contrôle du Gouvernement.

Traditionnellement, l'effort structurel se décomposait en deux facteurs :

- l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle : il correspond ainsi à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ;

- l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques, hors mesures ponctuelles et temporaires.

La différence entre l'effort et l'ajustement structurels provenait dès lors de deux origines :

- d'une part, la « composante non discrétionnaire », qui regroupe les effets liés aux fluctuations des élasticités des différents prélèvements obligatoires et la contribution de l'évolution des recettes hors prélèvements obligatoires ;

- d'autre part, la « clé en crédits d'impôts » : en effet, le coût en comptabilité nationale des crédits d'impôt remboursables tels que le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt recherche (CIR) correspond à la créance acquise, tandis que leur coût mesuré au sens de l'effort en recettes correspond au montant budgétaire effectivement restitué ou imputé. La clé en crédits d'impôts permet ainsi de prendre en compte l'écart entre ces deux mesures dans la décomposition de l'ajustement structurel.

Depuis la loi de programmation des finances publiques pour les années 2018 à 2022, la clé en crédits d'impôts est désormais incluse dans la mesure de l'effort structurel.

Source : rapport n° 625 (2018-2019) relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 (tome 1) de M. Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 3 juillet 2019, p. 17

Les données transmises au rapporteur général présentent la décomposition d'un ajustement structurel estimé à 1,4 point de PIB, qui correspond à l'hypothèse initiale inscrite à l'article liminaire du projet de loi tel qu'il a été présenté à l'Assemblée nationale.

Le solde structurel a été révisé lors de l'examen du texte à l'Assemblée nationale pour tenir compte de la publication par l'Insee des comptes nationaux de l'année 2020.

Comme indiqué plus avant, le solde inscrit à l'article liminaire tel qu'il résulte de la discussion du texte à l'Assemblée nationale laisse apparaître un ajustement structurel égal à 1 point de PIB.

Quoique caduques en raison de la révision de l'article liminaire, les données transmises au rapporteur général et au HCFP permettent de mettre à jour le fait que le Gouvernement estimait avoir mis en oeuvre un effort en dépense inédit depuis 10 ans , puisqu'il représenterait 1,5 point de PIB potentiel.

L'ampleur de cet effort devrait, révisé ou non, être nuancé.

D'une part, le Haut Conseil des finances publiques relevait dans son avis sur le projet de loi de règlement que certaines dépenses de soutien ont été classées comme des mesures exceptionnelles en 2020 alors même qu'elles se substituaient, pour partie, à des mesures déjà mises en oeuvre.

Il en va ainsi, par exemple, des mesures de chômage partiel qui ont pris, pour partie, le relais d'indemnisations déjà versées en 2019.

D'autre part, si des analyses ont pu être produites concernant les dépenses des collectivités locales, le niveau des moindres dépenses de fonctionnement et d'investissement résultant des mesures de restriction sanitaires est en revanche mal appréhendé pour l'État et les organismes de sécurité sociale.

Dans ces conditions, une partie de l'effort en dépense revendiqué par le Gouvernement capterait, en réalité, des économies purement conjoncturelles.

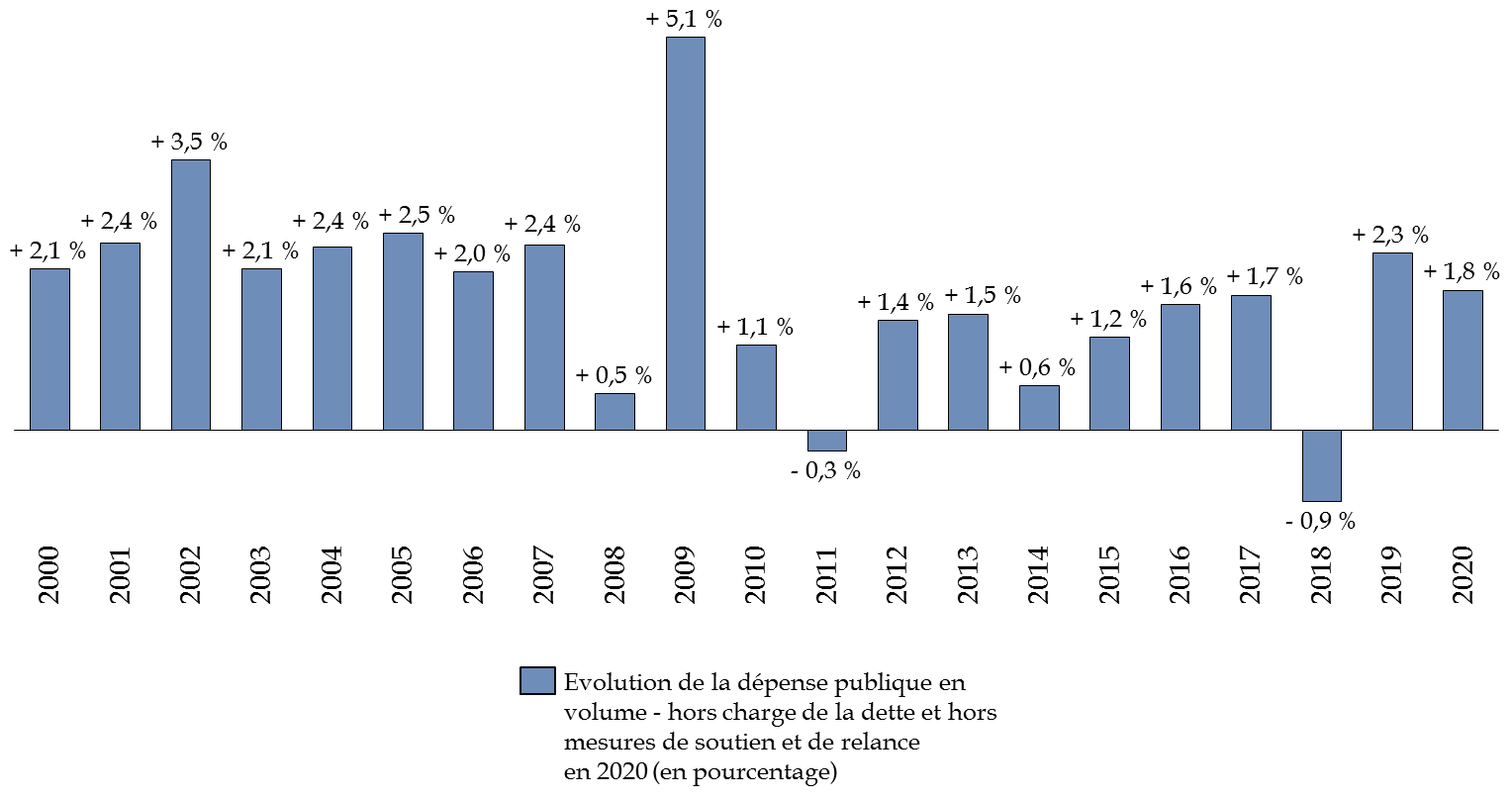

En tout état de cause, sans connaître précisément le montant des économies réalisées en raison de la crise sanitaire et en excluant le coût des mesures temporaires et exceptionnelles en 2020, les dépenses publiques primaires auraient augmenté de + 1,8 % en volume par rapport à 2019.

Variation de la dépense publique primaire depuis 2000

(en pourcentage et en volume)

Note : la dépense publique primaire correspond à l'ensemble des dépenses publiques minorées de la charge de la dette. Leur évolution en volume tient compte de l'indice des prix à la consommation hors tabac

Source : commission des finances du Sénat à partir des comptes nationaux en 2020 (Insee) et des réponses au questionnaire

C. PRINCIPALEMENT SUBI PAR L'ÉTAT ET LA SÉCURITÉ SOCIALE, LE CHOC LIÉ À L'ÉPIDÉMIE N'EN A PAS MOINS DÉGRADÉ LA SITUATION FINANCIÈRE DES COLLECTIVITÉS LOCALES

1. L'aggravation de la situation financière de l'État s'explique surtout par des hausses de dépenses de 66,3 milliards d'euros

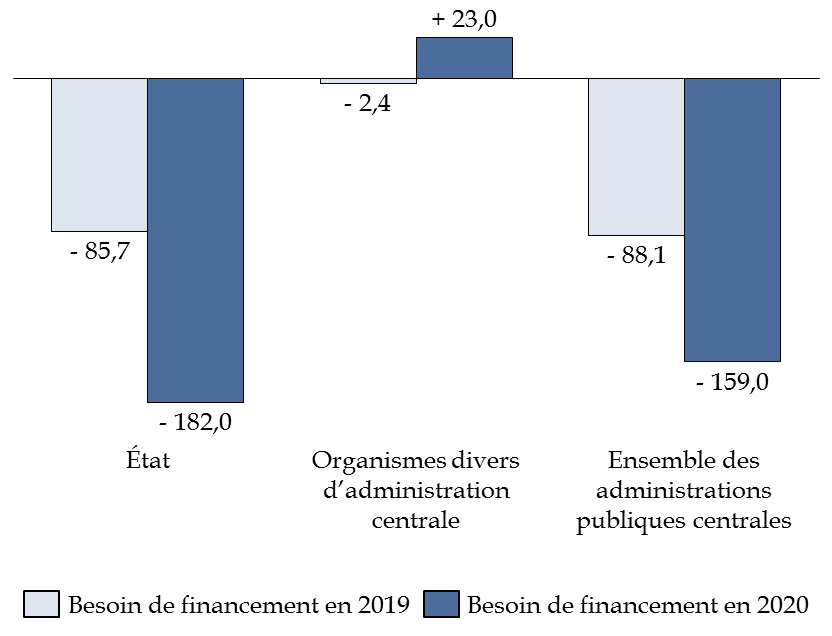

Le solde des administrations publiques centrales

(APUC) s'élève,

en 2020, à - 6,9 points de

PIB correspondant à 159 milliards d'euros.

Ce besoin de financement est, en

réalité, porté exclusivement par l'État

,

les organismes divers d'administration centrale (ODAC) présentant un

excédent de 23 milliards d'euros. Cette situation favorable pour

les

ODAC s'explique par la reprise par l'État de la dette de SNCF.

En effet, si la reprise de la dette est neutre du point de vue de l'ensemble des administrations publiques centrales, elle aggrave le déficit de l'État tout en améliorant la capacité de financement des ODAC.

Répartition du solde des administrations publiques centrales

(en milliards d'euros)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

D'après les comptes nationaux en 2020 (Insee), hors

crédits d'impôts et hors charge de la dette

, les

dépenses des administrations publiques centrales augmentent de

66,5 milliards d'euros, soit une variation

de + 13,7 % en

volume.

En tenant compte des crédits d'impôts, la dépense n'augmenterait que de 43,1 milliards d'euros, pour l'essentiel (40 milliards d'euros) en raison d'une hausse des prestations et transferts aux agents économiques liés aux mesures de soutien prises dans le cadre de la crise.

En particulier, les administrations centrales ont assumé des dépenses supplémentaires liées :

- à la prise en charge des deux tiers du

coût de l'activité

partielle (18,1 milliards

d'euros) ;

- au versement des subventions au titre du fonds de

solidarité (15,4 milliards d'euros) ;

- à la prise en charge, en substitution des administrations de sécurité sociale, du coût des exonérations de cotisations et contributions sociales décidées par le Gouvernement (7,9 milliards d'euros).

Dans le même temps,

les recettes des

administrations publiques centrales ont diminué de 27,8 milliards

d'euros

, soit une contraction

de 6,1 % par rapport à

2019.

La majeure partie de ces baisses de recettes concerne les

impôts et cotisations sociales (- 29,8 milliards d'euros). Sur

ce montant, la diminution du rendement des impôts sur la production et

les importations s'élève

à 15,8 milliards d'euros

et celle sur les impôts sur le revenu et le patrimoine

à

9,5 milliards d'euros.

Il doit être relevé qu'une part de cette contraction des prélèvements obligatoires relève des décisions prises avant la crise sanitaire telles que, par exemple, la mise en oeuvre d'un dégrèvement progressif de taxe d'habitation sur les résidences principales.

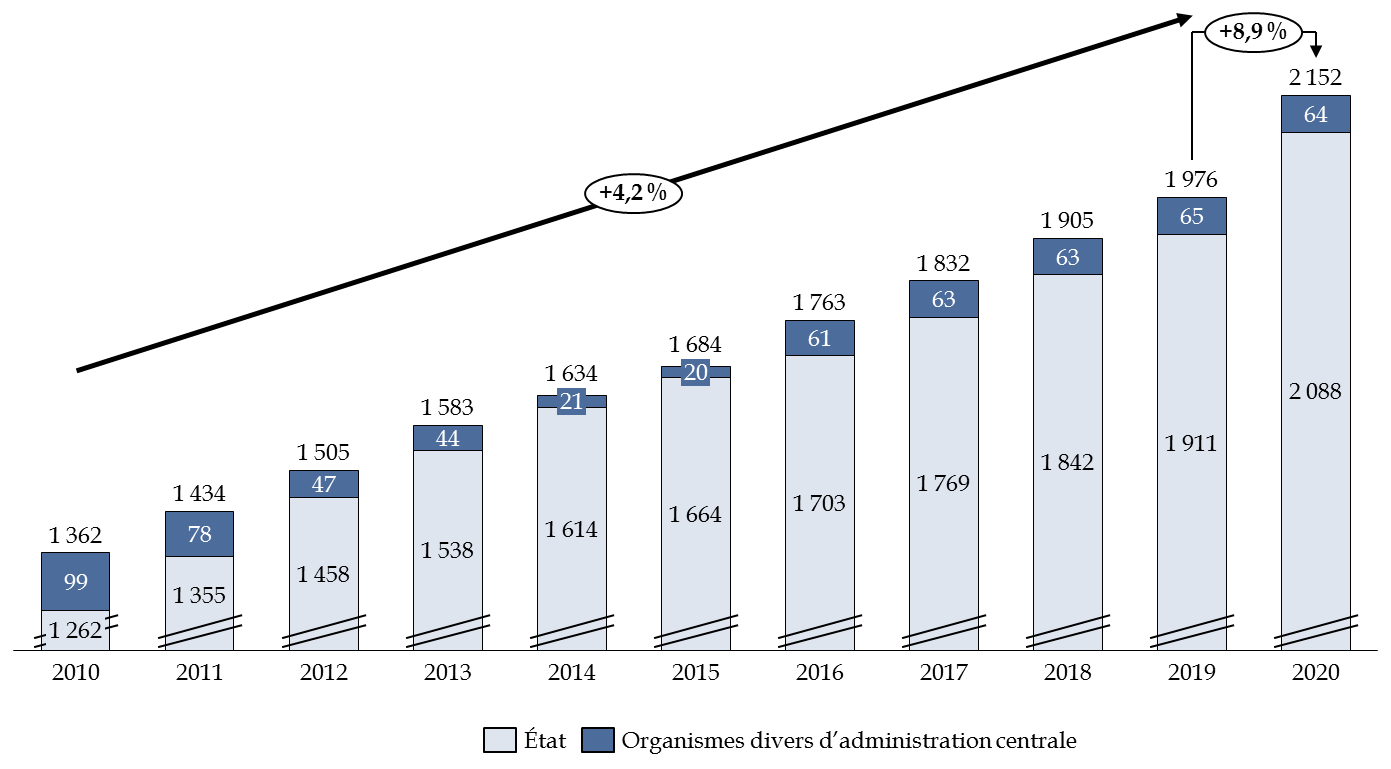

En conséquence du besoin de financement supplémentaire, la dette des administrations publiques centrales augmente de 8,9 % (176 milliards d'euros) en 2020 contre + 4,2 % par an en moyenne sur la période 2010-2019.

Évolution de la dette des administrations publiques centrales

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

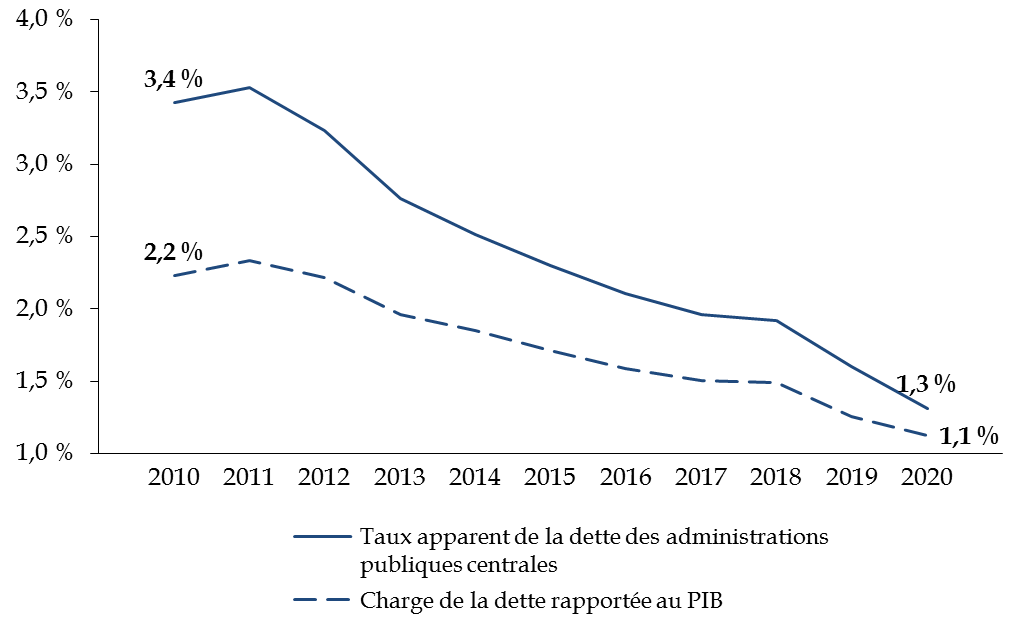

Dans le même temps,

les conditions de

financement des administrations publiques centrales continuaient de

s'améliorer

en 2020

. Ainsi, le taux apparent de la dette des

administrations publiques centrale a diminué de 0,3 point entre

2019 et 2020.

Parallèlement, la charge de la dette diminuait en valeur (- 4,7 milliards d'euros) et rapportée au PIB (- 0,2 point de PIB).

Évolution de la charge de la dette et du taux

apparent

de la dette des administrations publiques centrales

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

2. Les administrations de sécurité sociale subissent un effet ciseau en recettes et en dépenses

En 2020, le solde des administrations de sécurité sociale s'établit à - 48,8 milliards d'euros, soit - 2,1 points de PIB, en baisse de 2,7 points par rapport à 2019.

Évolution du solde des administrations de sécurité sociale

(en points de PIB)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

La dégradation du solde des administrations de

sécurité

sociale (ASSO) procède exclusivement de

la détérioration des comptes des régimes

d'assurances sociales (- 2,8 points de PIB) et plus

spécifiquement du régime général et du fonds de

solidarité vieillesse (FSV)

sous l'effet :

- d'une contraction de leurs recettes de 3,8 % (23,2 milliards d'euros) et plus particulièrement des cotisations sociales (- 15,1 milliards d'euros) résultant du ralentissement économique et d'une contraction de la masse salariale ;

- d'une augmentation de leurs dépenses de 42,3 milliards d'euros et plus particulièrement des prestations sociales (+ 23 milliards d'euros) dans le cadre, notamment, de la prise en charge d'un tiers du coût du chômage partiel (8,2 milliards d'euros), du décalage de l'entrée en vigueur de la réforme de l'assurance chômage (2,1 milliards d'euros) et du versement de subventions aux travailleurs indépendants (1,8 milliard d'euros).

En parallèle, si elles ont été davantage compensées par une hausse des transferts de la part des autres administrations publiques (+ 8 milliards d'euros), les dépenses des organismes divers d'administration sociale (ODASS - regroupant, par exemple, les hôpitaux, Pôle Emploi...) ont également progressé dans une proportion importante (+ 6 milliards d'euros).

Enfin, sur l'ensemble du secteur des administrations de sécurité sociale, il convient de rappeler que l'Ondam a été rehaussé de 14 milliards d'euros par rapport à la prévision inscrite en LFSS pour 2020.

Cette augmentation - compensée partiellement par une moindre dépense des soins de ville de l'ordre de 4,3 milliards d'euros - a été répartie entre les établissements de santé, sociaux et médico-sociaux pour (7 milliards d'euros) et les soins de ville (7,2 milliards d'euros).

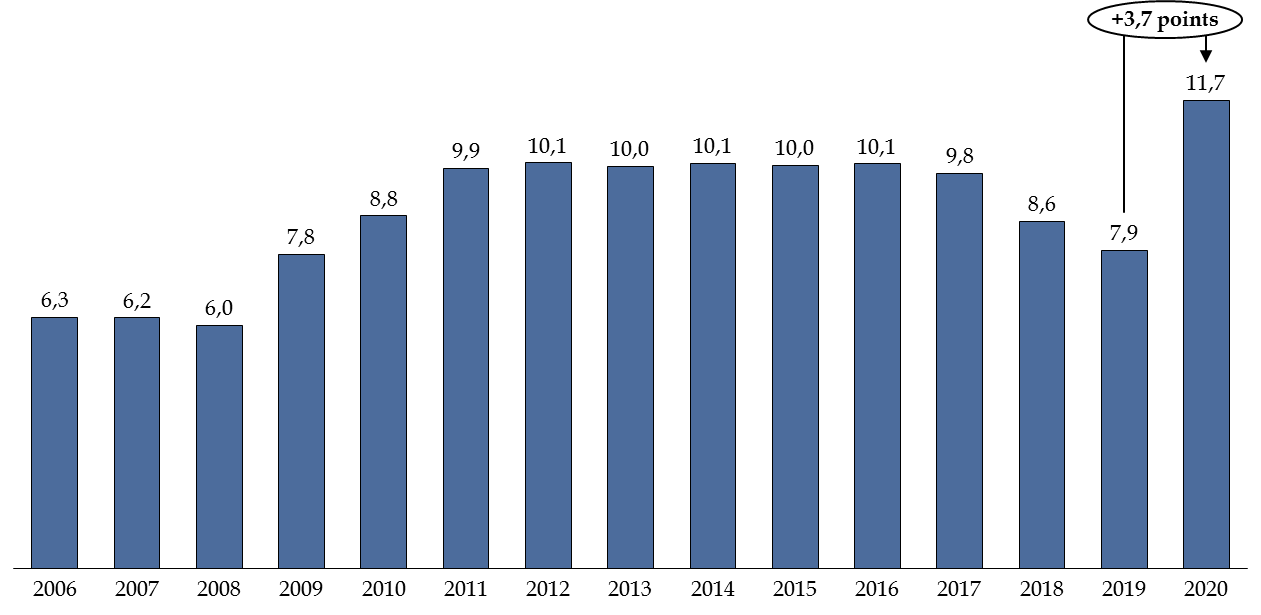

En miroir de l'augmentation de leur besoin de financement,

l'endettement des administrations de sécurité sociale a

progressé

de 3,7 points de PIB pour s'établir à

11,7 % du PIB (268,4 milliards d'euros).

Évolution de l'endettement des administrations de sécurité sociale

(en points de PIB)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

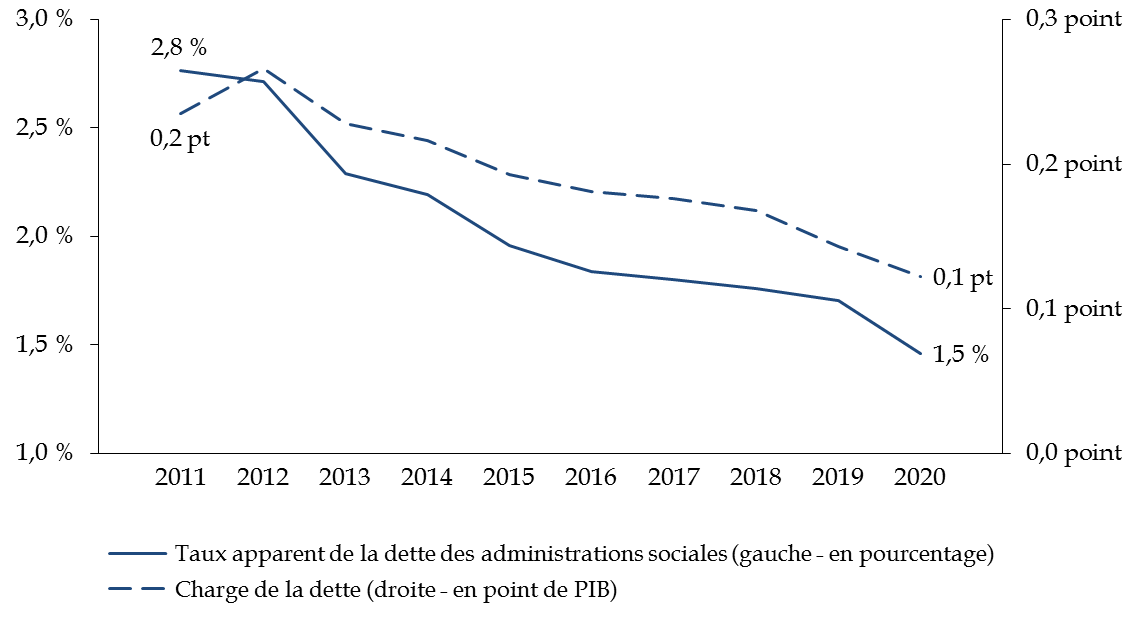

À l'instar des administrations publiques dans leur ensemble, les conditions de financement des administrations de sécurité sociale se sont améliorées.

Évolution de la charge de la dette et du taux

apparent

de la dette des administrations de sécurité

sociale

(en pourcentage et en points de PIB)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

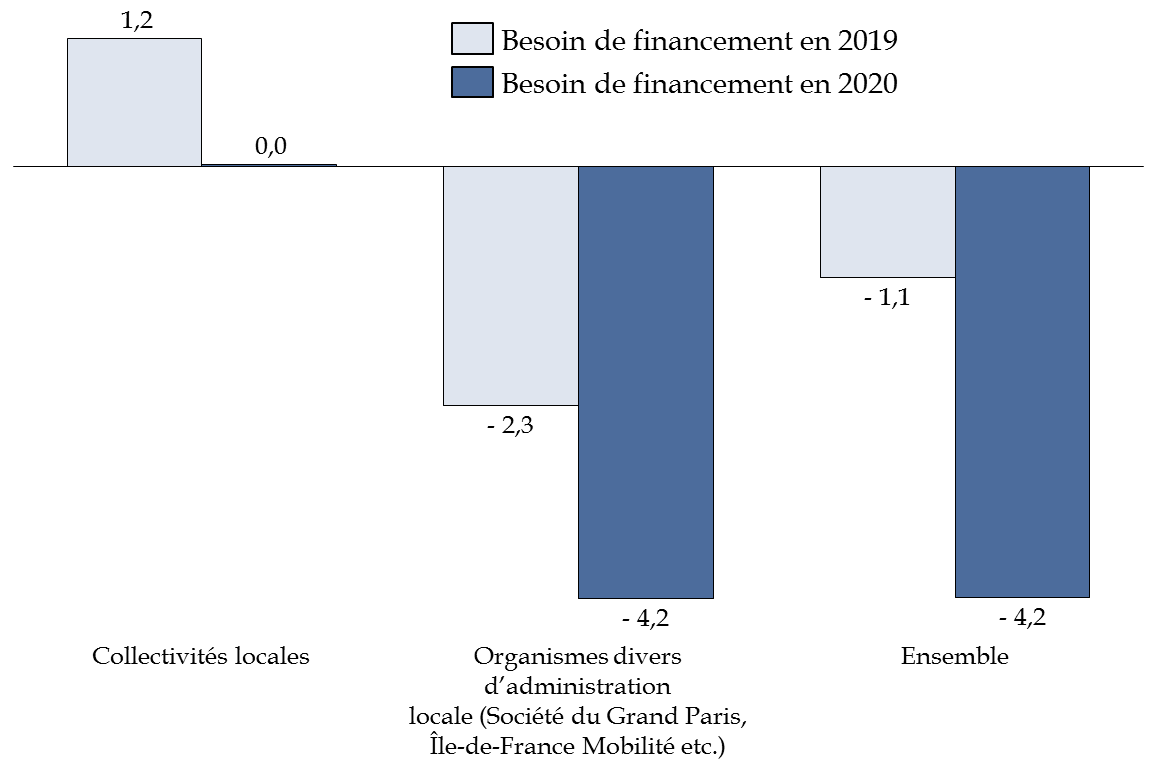

3. La situation des administrations publiques locales en 2020 témoigne de leur engagement dans la crise

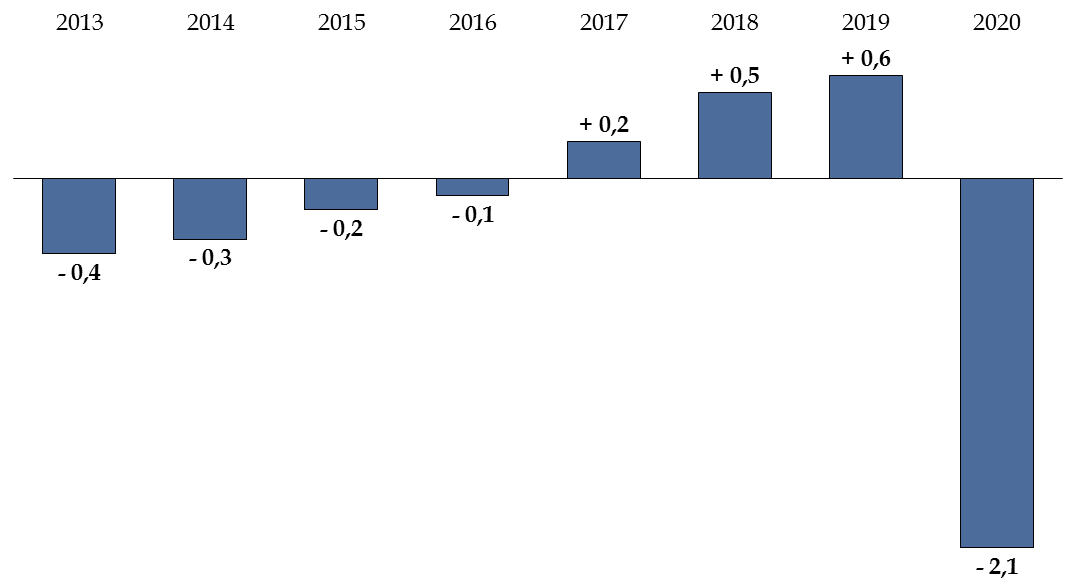

Le déficit des administrations publiques

locales (APUL)

en 2020 s'établit

à - 0,2 %

du PIB (4,2 milliards d'euros) en comptabilité nationale.

Toutefois, il apparaît que ce déficit est exclusivement porté par les organismes divers d'administration locale (ODAL) qui regroupent, en particulier, Île-de-France Mobilités (IdFM) et la Société du Grand Paris (SGP).

Évolution du déficit des administrations

publiques locales

entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

Si l'Insee ne fournissait pas encore, à la date de publication du présent rapport, la décomposition du solde par catégories de collectivités locales, l'Observatoire des finances et de la gestion publique locales (OFGL) a publié des données en ce sens, en comptabilité budgétaire.

Ces données doivent, dès lors, être prises avec précaution dans la mesure où elles ne sont pas produites selon les mêmes règles comptables que celles retenues pour déterminer le solde public inscrit à l'article liminaire.

À titre d'exemple, ces données en comptabilité budgétaire laissent apparaître un déficit des collectivités locales de l'ordre de 400 millions d'euros alors que celui-ci est nul en comptabilité nationale.

Pour autant, les éléments publiés par l'OFGL permettent d'apprécier utilement la tendance dans l'évolution des finances des différentes catégories de collectivités locales.

Ainsi, en consolidant les budgets principaux et annexes des administrations publiques locales , seules les régions présenteraient un déficit substantiel alors que les départements et les EPCI seraient quasiment à l'équilibre et les communes en excédent.

Évolution du déficit des

collectivités locales

entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

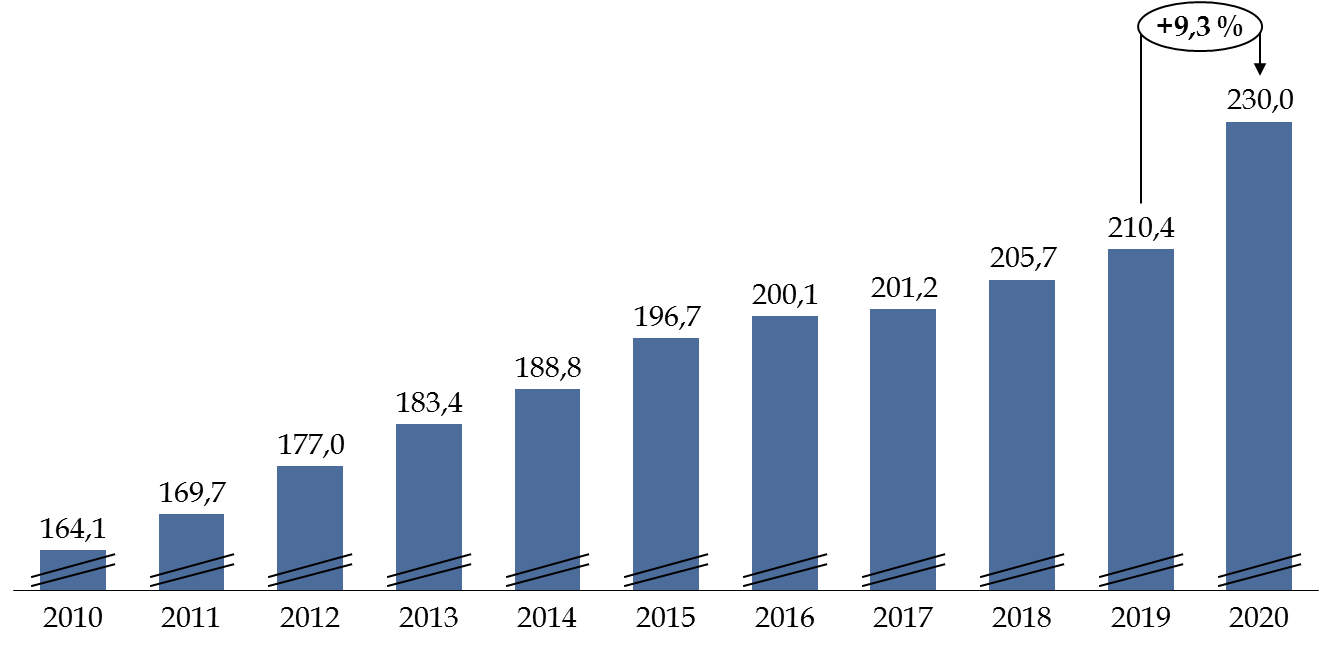

En 2020, la dette des administrations publiques locales augmente dans des proportions importantes (+ 9,3 % soit 20 milliards d'euros).

Toutefois, cette hausse est portée pour 11 milliards d'euros par la Société du Grand Paris et 2,9 milliards d'euros par les régions.

Évolution de la dette des administrations publiques locales

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

Dans le même temps, les conditions de financement des administrations publiques locales s'améliorent.

En effet,

le taux apparent de la dette locale continue

de se réduire pour s'établir à 2 %, contre 3,2 %

en 2010

. En conséquence, la charge de la dette rapportée

au PIB est poussée à la baisse et s'élève à

0,2 point de PIB

en 2020, contre 0,3 en 2010.

En comptabilité nationale, après transferts de l'État, les recettes des collectivités locales ont diminué de 5,4 milliards d'euros en 2020 par rapport à 2019 (- 2,2 %). Analysée en comptabilité budgétaire et sur le périmètre des comptes consolidés de collectivités locales et des syndicats, la contraction des recettes apparaît d'une ampleur comparable (- 2 %) mais porte sur un montant de recettes plus important.

Là encore, nonobstant les limites inhérentes à la comparaison de données en comptabilité nationale et budgétaire, l'analyse des données publiées par l'OFGL permet d'apprécier la répartition des pertes.

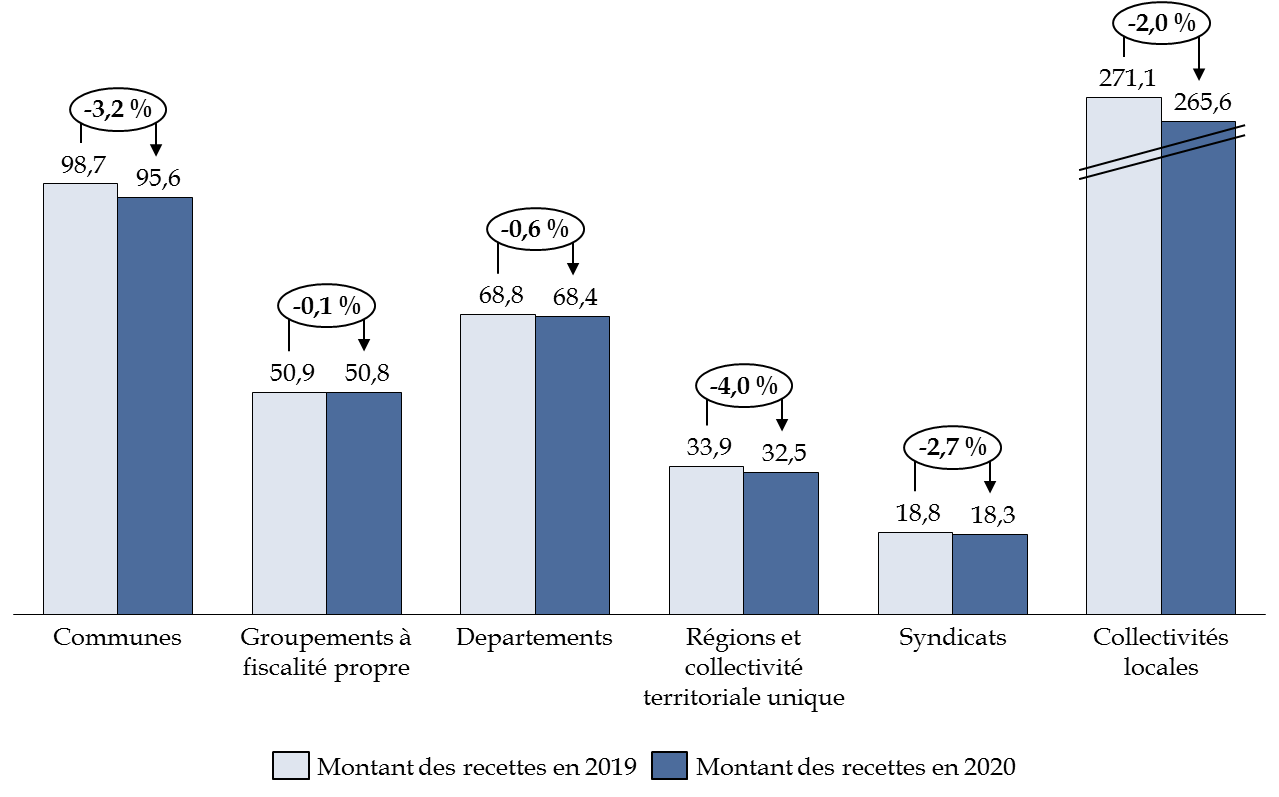

À cet égard, si l'ensemble des collectivités locales ont subi des baisses de recettes en 2020, celles-ci auraient été particulièrement intenses pour les communes (- 3,2 %) et pour les régions (- 4,0 %).

Évolution des recettes des collectivités locales entre 2019 et 2020

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

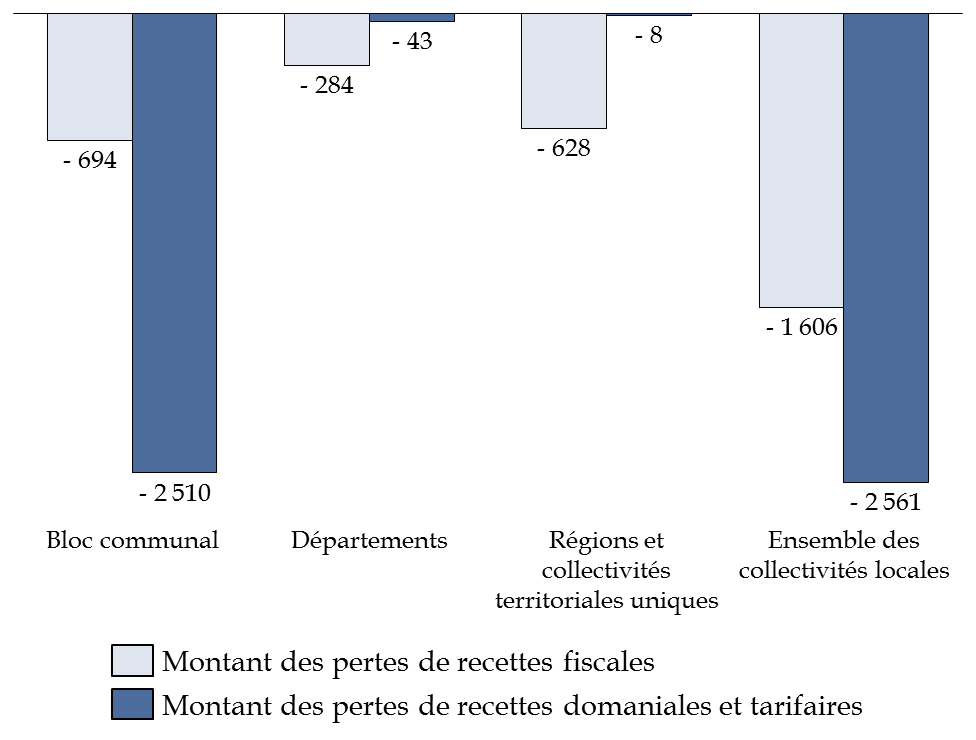

Pour plus de 63 %, la contraction des recettes des collectivités locales s'expliquerait par une baisse des recettes domaniales et tarifaires, en particulier pour le bloc communal.

Ainsi, le bloc communal connaîtrait en particulier une chute de 1,8 milliard d'euros de ses recettes tarifaires, notamment dans le périscolaire (- 0,6 milliard d'euros) et les transports (- 0,4 milliard d'euros).

Répartition des pertes de recettes fiscales,

domaniales

et tarifaires des collectivités locales

(en millions d'euros)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

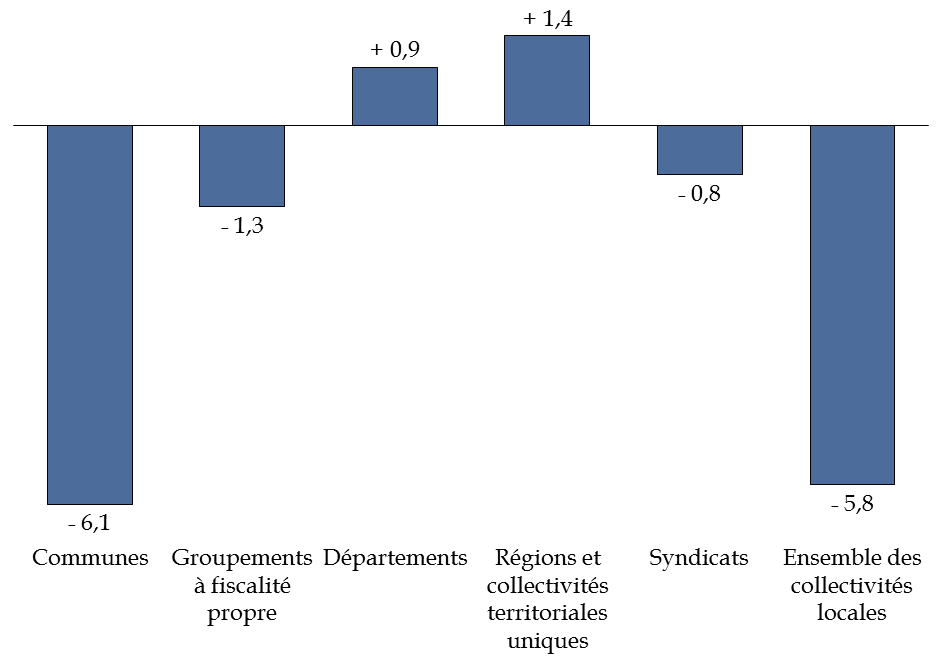

En sens inverse,

les dépenses des

collectivités locales diminuent

de 4,2 milliards d'euros en

comptabilité nationale

(- 1,7 %) et

de 5,8 milliards d'euros en comptabilité budgétaire sur

le périmètre consolidé des budgets principaux et annexes

(- 2 %).

Toutefois, cette contraction des dépenses n'affecte que le bloc communal , les départements et les régions ayant, à l'inverse, connu une augmentation de leurs engagements.

Évolution des dépenses locales en 2020 par rapport à 2019

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

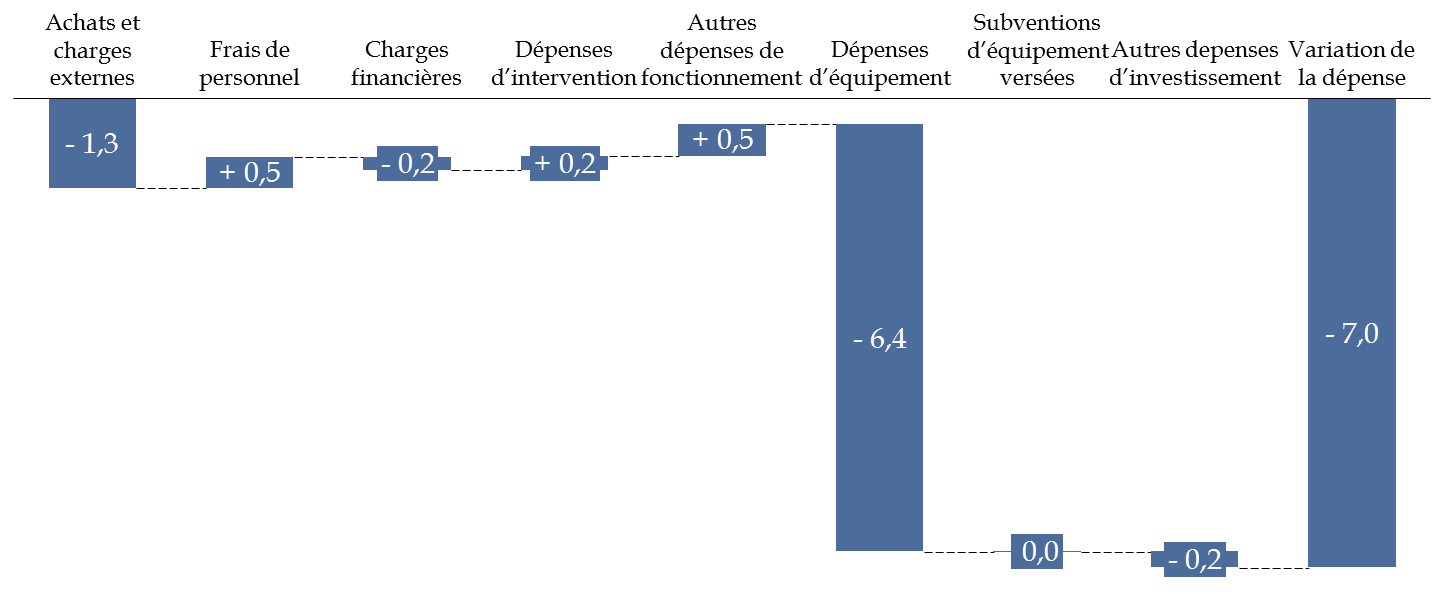

Cette différence de situation peut s'expliquer, en partie, par le fait que l'activité d'un grand nombre de services communaux et intercommunaux a été réduite en application des mesures sanitaires, ce qui s'est traduit par une diminution du montant de leurs achats et charges externes de l'ordre de 1,5 milliard d'euros.

Décomposition des facteurs d'évolution de la dépense locale en 2020

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

Toutefois, s'agissant des communes et des EPCI, l'essentiel de la variation de la dépense entre 2019 et 2020 (- 7 milliards d'euros) s'explique par la contraction de 6 milliards d'euros du montant des dépenses d'équipement en lien avec le cycle électoral.

En effet, la période de renouvellement des conseils municipaux et communautaires est généralement associée à une diminution des dépenses d'investissement de l'ordre de 9 % d'après l'OFGL.

Il en ressort que l'impact de la contraction des recettes du bloc communal a pu être d'autant mieux absorbé que la crise est survenue au cours d'une année électorale.

À l'inverse, les départements et les régions connaissent une augmentation de leurs dépenses, respectivement, de 0,9 et 1,4 milliard d'euros.

La crise sanitaire explique une part importante de cette augmentation dans la mesure où elle aurait entrainé :

- une hausse de 690 millions d'euros du coût du RSA à la charge des départements ;

- une hausse de 1,1 milliard d'euros du montant des aides à l'économie versée par les régions et les collectivités territoriales uniques sous forme de subventions, de prêts ou d'avance à destination du tissu économique.

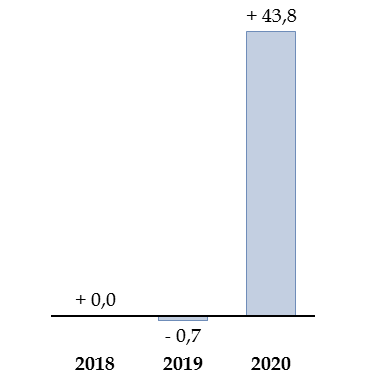

III. LE BUDGET DE L'ÉTAT MÉTAMORPHOSÉ PAR LES EFFETS DE LA CRISE

A. LE DÉFICIT BUDGÉTAIRE CONNAÎT UNE AUGMENTATION HISTORIQUE, TANDIS QUE LA DÉGRADATION DE LA SITUATION PATRIMONIALE EST LÉGÈREMENT MOINS IMPORTANTE

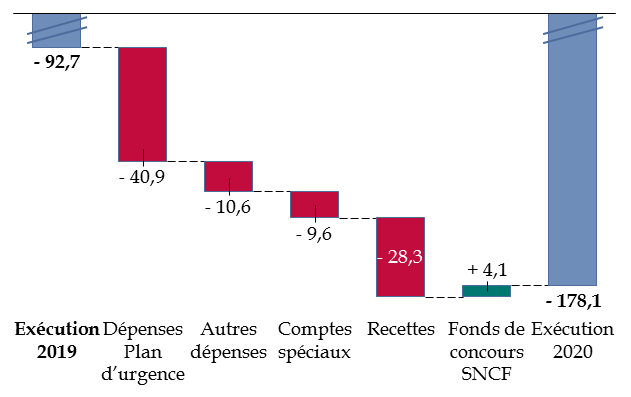

1. La crise sanitaire entraîne une aggravation de 178,1 milliards du déficit budgétaire

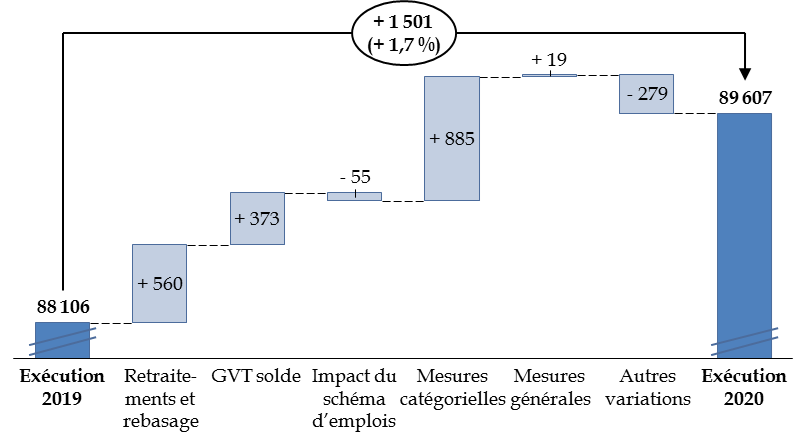

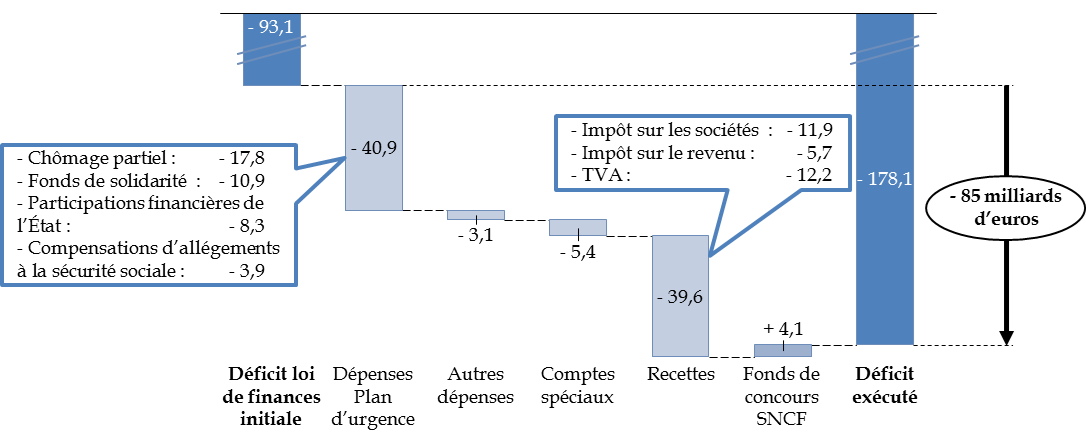

Le déficit budgétaire s'établit en 2020 à un niveau de 178,1 milliards d'euros , en dégradation de 85,4 milliards d'euros par rapport au déficit budgétaire de 92,7 milliards d'euros en 2019.

Cet écart résulte principalement des conséquences de la crise sanitaire , aussi bien en recettes qu'en dépenses, avec notamment la réponse apportée par les mesures d'urgence.

Évolution du solde budgétaire entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement pour 2020. Dépenses et recettes hors fonds de concours

La mission « Plan d'urgence face à la crise sanitaire » a ainsi été créée en mars 2020, à l'occasion de la première loi de finances rectificative, afin de porter les mesures de soutien mises en place pour faire face aux conséquences de la crise épidémique et des restrictions qu'elle imposait. 40,9 milliards d'euros ont été dépensés, hors fonds de concours 7 ( * ) .

Les autres missions du budget général ont également accru leurs dépenses de 10,6 milliards d'euros.

Le déficit des comptes spéciaux est de 5,4 milliards d'euros, contre un excédent de 4,1 milliards d'euros en exécution 2019, en lien avec la crise sanitaire car cela découle essentiellement de la mise en place de dispositifs d'avances en soutien aux acteurs économiques et aux organismes publics pour faire face aux conséquences de cette crise, ainsi que de la dégradation du solde du compte d'avances aux collectivités territoriales.

La croissance du déficit est expliquée également par la chute des recettes fiscales et non fiscales, qui concerne tout particulièrement les impôts dont le rendement est directement lié à la conjoncture économique (voir infra ).

Enfin, un versement effectué au mois de décembre 2020 par la SNCF sur un fond de concours de la mission « Écologie, développement et mobilité durables », d'un montant de 4,1 milliards d'euros , réduit d'autant le déficit budgétaire. Cette situation est atypique dans la mesure où le montant des dépenses des fonds de concours est habituellement identique, sur un exercice, au montant de leurs recettes 8 ( * ) . Le rapporteur général a décrit plus en détail ce schéma de financement, qui manque de lisibilité, lors de l'examen du premier projet de loi de finances rectificative pour 2021 9 ( * ) .

L'augmentation du déficit résulte toutefois, pour une partie, de dépenses qui n'appauvrissent pas l'État à moyen terme .

2. Le résultat patrimonial est en baisse importante, mais moins marquée que celle du déficit budgétaire

Le résultat patrimonial enregistre ainsi une dégradation de la situation patrimoniale importante, à - 165,4 milliards d'euros , mais moins accentuée que le déficit budgétaire.

Le résultat patrimonial est affecté, comme le résultat budgétaire, par les dépenses occasionnées par les mesures de réponses à la crise, ainsi que par la chute des recettes. Toutefois, les mesures mises en place en réponse aux conséquences économiques de la crise sanitaire ont dans le même temps renforcé les actifs de l'État , notamment ses participations financières qui augmentent de 16,0 milliards d'euros. Par ailleurs, certaines avances ont eu un impact budgétaire, mais n'appauvrissent pas l'État puisqu'elles ont vocation à être remboursées (impact de 4 milliards d'euros sur le déficit budgétaire). En sens inverse, les mêmes mesures ont entraîné une hausse importante des provisions pour risques et charges , ce qui dégrade de 11,3 milliards d'euros le résultat patrimonial sans affecter le solde budgétaire.

Certaines opérations importantes ont également un effet différent en comptabilité budgétaire et en comptabilité patrimoniale, mais de manière à peu près équilibrée dans l'ensemble 10 ( * ) , de sorte que l'écart s'explique principalement par les conséquences de la crise sanitaire .

Dans son rapport sur la situation et les perspectives des finances publiques 11 ( * ) , présenté devant la commission des finances le 23 juin 2021, la Cour des comptes a tenté d'apprécier la situation financière de l'État en mesurant, comme pour les entreprises, l'excédent brut d'exploitation (EBE) et les autres soldes intermédiaires de gestion. Ces notions doivent être interprétées à la lumière des spécificités de l'État par rapport aux entreprises : par exemple, l'État n'a pas vocation à produire des biens et des services et il dispose de la capacité à faire évoluer le niveau de ses revenus par la modification de la loi.

Le résultat net calculé par la Cour a été systématiquement négatif au cours des années récentes, variant entre - 50 milliards d'euros et - 100 milliards d'euros, pour atteindre - 165,6 milliards d'euros en 2020, résultant notamment de deux effets :

- d'une part, les produits, c'est-à-dire majoritairement les impôts nets , ne sont pas suffisants pour couvrir les charges d'exploitation décaissables (qui comprennent en particulier les charges de personnel, les achats divers, les subventions et les dépenses d'intervention à destination des ménages, des entreprises, des collectivités ou de l'Union européenne). La différence constitue l'excédent brut d'exploitation (EBE) ;

- d'autre part, les charges financières (charge de la dette, de l'ordre de 40 milliards d'euros, mais aussi reprise de la dette de SNCF Réseau pour 25 milliards d'euros en 2020) excèdent nettement les produits financiers (dividendes, produits d'instruments financiers et étalement des primes d'émission).

D'une manière générale, l'actif de l'État s'apprécie beaucoup moins rapidement que son endettement .

Il est certes nécessaire de rappeler que l'actif de l'État ne peut pas s'apprécier en valeur absolue : certains actifs très importants, tels que la capacité à lever des impôts, le domaine public 12 ( * ) ou, de manière plus générale, son pouvoir normatif qui lui permet d'orienter l'économie et donc ses recettes futures, ne peuvent pas être comptabilisés. L'évolution de l'actif et de la situation nette constitue toutefois une indication de la dégradation progressive de la situation patrimoniale de l'État . Cette dégradation s'est accentuée en 2020 avec la mise en oeuvre de dépenses qui, comme on le verra infra , sont également porteuses d'engagements pour l'avenir.

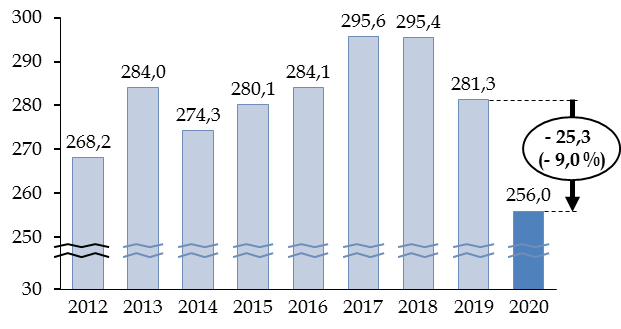

B. LES RECETTES FISCALES NETTES DIMINUENT DE 9,0 % PAR RAPPORT À 2019

Les recettes fiscales nettes sont de 256,0 milliards d'euros en 2020, en diminution de 25,3 milliards d'euros , ou 9,0 %, par rapport à 2019. Elles sont même inférieures de 37,0 milliards d'euros à la prévision initiale, comme indiqué infra 13 ( * ) .

Elles atteignent un niveau particulièrement bas, même si la comparaison doit prendre en compte les réformes fiscales et notamment les transferts de parts de fiscalité aux autres administrations publiques.

Évolution des recettes fiscales nettes de 2012 à 2019

(en milliards d'euros)

Source : commission des finances, à partir des lois de règlement

L'évolution spontanée est de - 22,4 milliards d'euros , soit - 7,9 %, ce qui explique la majeure partie de l'évolution, en lien avec le recul de l'activité économique. Les entreprises ont bénéficié par ailleurs de la possibilité de reporter certaines échéances fiscales, mais ces procédures n'ont pas été beaucoup utilisées : elles ont représenté un montant de 3,0 milliards d'euros au printemps 2020 sur un champ contenant à la fois les impôts d'État et les impôts locaux. En particulier, les premiers acomptes d'impôt sur les sociétés ont eu en 2020 un montant proche de 2019.

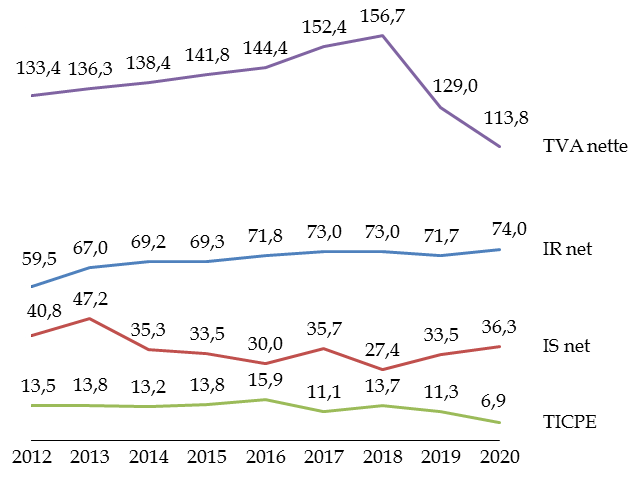

Parmi les autres causes de variation , les plus importantes sont les effets de la suppression du crédit d'impôt compétitivité emploi (CICE, + 11,1 milliards d'euros) et des allégements de cotisation (+ 5,0 milliards d'euros) sur la base taxable à l'impôt sur le revenu et à l'impôt sur les sociétés, le prélèvement de l'impôt sur le revenu sur douze mois en 2020 au lieu de onze en 2019 (+ 5,0 milliards d'euros), la réforme du barème de l'impôt sur le revenu (- 5,0 milliards d'euros) et le transfert à la sécurité sociale d'une fraction de TVA (- 6,6 milliards d'euros). Les résultats pour chaque grand impôt en 2020 sont présentés plus en détail infra .

L'évolution à moyen terme illustre les changements importants qui, surtout depuis 2018, ont affecté la décomposition des recettes fiscales nettes de l'État selon les quatre grands impôts . Alors que la TVA a chuté par suite de transferts progressifs aux administrations de sécurité sociale et aux régions, les recettes d'impôt sur les sociétés fluctuent avec la conjoncture économique et les réformes fiscales, tandis que l'impôt sur le revenu poursuit une progression plus régulière.

Évolution des recettes fiscales nettes de 2012 à 2020

(en milliards d'euros)

Source : commission des finances, à partir des lois de règlement

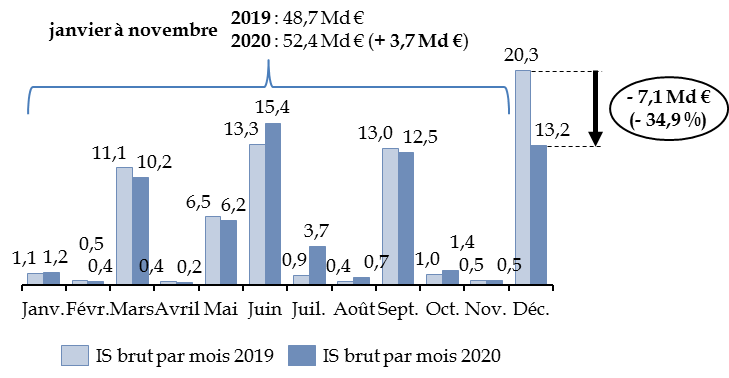

1. Les recettes d'impôt sur les sociétés sont affectées par la diminution des derniers acomptes versés au mois de décembre

En dépit de la crise économique et de la poursuite de la trajectoire de baisse du taux de l'impôt sur les sociétés, les recettes d' impôt net sur les sociétés , à un niveau de 36,3 milliards d'euros, augmentent de 2,9 milliards d'euros en 2020 par rapport à 2019. Cette évolution apparemment mineure résulte en réalité de deux séries de tendances contraires.

Les effets indépendants à la crise, à part la trajectoire de baisse du taux de l'impôt qui s'est poursuivie en 2020, ont eu un effet positif très important : la transformation du CICE en allégement de charges a conduit à diminuer de 10,5 milliards d'euros les remboursements et dégrèvements portant sur cet impôt et donc à augmenter ses recettes nettes. En outre, le renforcement des allégements de cotisations sociales en 2019 a élargi l'assiette de l'impôt sur les sociétés, accroissant son produit de 5,6 milliards d'euros.

La crise sanitaire et l'anticipation de ses conséquences ont eu au contraire pour effet de réduire les recettes, dans la mesure où elles ont poussé les entreprises, selon le principe de l'auto-limitation, à réduire le montant des acomptes versés .

Le montant de l'impôt sur les sociétés brut, hors effet des mesures prises avant la crise sanitaire, est ainsi en diminution de 27,9 % . L'impôt sur les sociétés, qui est assis sur les bénéfices et non sur le montant absolu de l'activité économique, réagit de manière plus importante que le PIB à l'évolution de la conjoncture.

Cet effet ne s'est toutefois fait ressentir que sur le quatrième acompte, versé au mois de décembre ainsi que sa majoration qualifiée de « cinquième acompte ». Le rythme de rentrée des recettes brutes, avant prise en compte des remboursements et dégrèvements, a ainsi été comparable à 2019, voire plus élevé, jusqu'au mois de novembre, mais les recettes du mois de décembre ont été inférieures de plus de 7 milliards d'euros en 2020 par rapport à 2019. Au total, les recettes brutes ont été de 65,6 milliards d'euros en 2020, inférieures de 3,4 milliards d'euros à celles de 2019.

Recettes brutes d'impôt sur les

sociétés

en 2019 et 2020

(en milliards d'euros)

Source : commission des finances, à partir des situations mensuelles du budget de l'État. Impôt sur les sociétés, hors contribution sociale sur les bénéfices des sociétés et contribution de la Caisse des dépôts et consignations représentative de l'impôt sur les sociétés

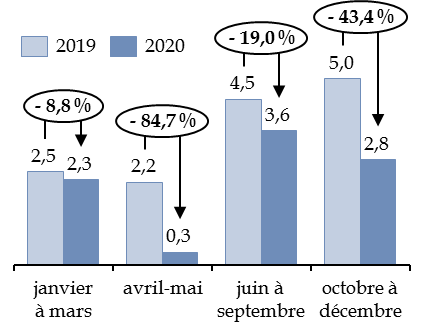

2. Les recettes de TICPE s'effondrent du fait des restrictions d'activité

Les recettes de taxe intérieure de consommation sur les produits énergétiques (TICPE) nette sont de 6,9 milliards d'euros en 2020 , contre 11,3 milliards d'euros en 2019, soit une diminution de 38,9 % .

Cette diminution, beaucoup plus importante que celle de l'activité économique, s'explique par l'assiette de cet impôt, qui dépend beaucoup de certains secteurs, tels que les transports, qui ont été très fortement impactés par les limitations d'activité.

Les évolutions de recettes au cours de l'année reflètent d'ailleurs les périodes de restrictions d'activités ou, au contraire, de levée partielle de ces contraintes. Les recettes brutes de TICPE revenant à l'État étaient ainsi en chute particulièrement accentuée lors du premier confinement (- 84,7 % en avril et mai) et dans une moindre mesure en fin d'année.

Recettes brutes de TICPE du budget de l'État

en 2019 et en 2020

(en milliards d'euros)

Source : commission des finances, à partir des situations mensuelles du budget de l'État

La Cour des comptes note toutefois qu' un montant de 375 millions d'euros de TICPE collectée n'a pas pu être comptabilisé dans le budget exécuté en 2020, parce que, à la suite d'un changement de comptabilisation des fractions régionalisées de TICPE à partir de 2020, le système d'information utilisé par la direction générale des douanes et droits indirects (DGDDI) ne calcule les parts relevant à chaque catégorie d'administration affectataire que le mois suivant les mises à la consommation, soit en janvier 2021 pour les encaissements de décembre 2020 14 ( * ) .

3. Les recettes de TVA baissent en proportion de l'activité économique

La taxe sur la valeur ajoutée (TVA) nette perçue par l'Etat s'établit en 2020 à 113,8 milliards d'euros , contre 129,0 milliards d'euros en 2019, soit une diminution de 15,2 % .

Cette diminution inclut toutefois un effet de périmètre de 6,6 milliards d'euros, résultant du transfert en 2020 d'une fraction supplémentaire de TVA à la sécurité sociale.

Si l'on neutralise les effets de périmètre et de transfert, les recouvrements de TVA ont une progression traditionnellement proche de celle de l'activité, avec une sensibilité de l'ordre de 1 à l'évolution du produit intérieur brut (PIB). L'évolution spontanée de la TVA nette est ainsi de - 8,4 milliards d'euros en 2020, soit - 6,5 %, c'est-à-dire une diminution légèrement plus importante que celle du PIB en 2020 (- 6,1 %).

L'affectation d'une fraction nouvelle de TVA à la sécurité sociale réduit encore la part de la TVA nette reçue par l'État . Encore supérieure à 92 % en 2018, cette part est désormais de seulement 69,7 %.

Évolution des recettes de TVA nette

revenant

aux différentes catégories

d'administrations

(en milliards d'euros)

Source : commission des finances, à partir des données du rapport sur le budget de l'État de la Cour des comptes

4. Les recettes d'impôt sur le revenu sont peu affectées par la crise