B. L'OFFICE NATIONAL DES FORÊTS (ONF) DOIT FAIRE PLUS POUR UNE FILIÈRE FORÊT-BOIS FRANÇAISE CONFRONTÉE À DE NOMBREUX DÉFIS

La forêt est au coeur de préoccupations répondant à des objectifs divers, économiques, environnementaux, de sécurité publique, de loisirs...à caractère naturellement interministériel.

La politique forestière s'inscrit dans plusieurs perspectives stratégiques. Parmi celles-ci figure de plus en plus la contribution de la ressource forestière à la lutte contre les changements climatiques. Elle s'additionne à des objectifs plus économiques de meilleure valorisation des bois et forêts.

La filière est confrontée à des difficultés économiques majeures tandis que l'opérateur principal de la gestion forestière traverse une crise d'identité.

1. Une ressource au coeur de la lutte contre les changements climatiques, une révision majeure du cadre de notre politique de bio-énergie, un secteur confronté à des problèmes économiques qui s'aggravent

Le secteur forêt-bois constitue un secteur-clé pour la neutralité carbone à l'horizon 2050, car il permet :

- d'alimenter l'économie en énergie et produits biosourcés et renouvelables ;

- de contribuer fortement au puits de carbone du secteur des terres via la séquestration du carbone en forêt et dans les produits bois.

Schéma de présentation du programme national de la forêt et du bois

Source : ministère de l'agriculture et de l'alimentation

La loi sur la transition énergétique et la croissance verte (LTECV) a consacré deux outils structurants de pilotage : la stratégie nationale bas carbone (SNBC) et la programmation pluriannuelle de l'énergie (PPE).

Ils ont été révisés, et les nouvelles versions ont été adoptées par décret le 21 avril 2020.

Dans la Stratégie Nationale Bas Carbone, l'augmentation de la récolte de bois en forêt est de 1,2 Mm supplémentaire chaque année jusqu'en 2035 (dans le rythme d'augmentation du Programme National de la Forêt et du Bois 2016-2026) puis une augmentation plus modérée à partir de 2035 (+ 0,8 Mm par an).

Cet objectif de mobilisation apparaît ambitieux.

Cette augmentation de la mobilisation n'est pas destinée prioritairement au bois énergie. Ainsi, les ressources en bois prélevées en forêt pour faire directement de l'énergie devraient être sensiblement les mêmes en 2050 qu'aujourd'hui.

En effet, dans la SNBC, il est recommandé de privilégier les usages du bois matériau à longue durée de vie (dans le bâtiment, par exemple). Toutefois, une augmentation du bois matériau apporte indirectement des ressources en biomasse énergie supplémentaires par les connexes de scieries et la valorisation du bois en fin de vie.

Dans la SNBC, la disponibilité de la biomasse est anticipée comme un facteur limitant et stratégique de la transition énergétique.

Ce sont tout un ensemble de biomasses qui sont mises à contribution pour équilibrer l'offre et la demande : bois en fin de vie, déchets verts urbains, arbres hors forêt (haies, alignement des routes), résidus de culture (paille, rafle...), cultures énergétiques dédiées (taillis à courte rotation, miscanthus...), cultures intermédiaires à vocation énergétique (CIVE), déchets des industries agro-alimentaires (mélasse, issus de silo...).

À court terme, on peut estimer que la ressource forestière supplémentaire est censée couvrir en 2023, entre 40 % et 60 % des besoins de biomasse supplémentaires liés à la programmation pluriannuelle de l'énergie.

La mobilisation de la ressource forestière est conditionnée à une dynamisation progressive de la gestion forestière notamment en forêt privée, et à celle de la filière bois dans son ensemble, pour favoriser au moins la première transformation du bois sur le territoire national et y conserver l'usage des produits connexes de scierie, pour la trituration et l'énergie. Par ailleurs, le renforcement de la demande en bois et donc le développement des marchés, notamment dans la construction, est déterminant pour dynamiser la gestion de la forêt en amont.

Avant la révision de la stratégie bas carbone, la mobilisation de la ressource forestière était appelée à progresser très nettement (de l'ordre d'un tiers) avec une polarisation sur le bois énergie.

La révision des cadres de la programmation énergétique bas carbone opère un tournant majeur en ce qui concerne la contribution du bois à ses objectifs.

Désormais, il est prévu que les ressources en bois prélevées en forêt pour faire directement de l'énergie soient sensiblement les mêmes en 2050 qu'aujourd'hui.

En revanche, le développement de la bioéconomie permettrait une valorisation énergétique plus importante de biomasse via les co-produits et la fin de vie des produits biosourcés.

La composante énergétique de la gestion forestière devrait reposer moins sur la mobilisation de la ressource brute et davantage sur des investissements permettant d'en augmenter la teneur énergétique .

Si, aujourd'hui, le bois énergie représente 21 % de la mobilisation du bois cette part est destinée à se réduire fortement compte tenu des objectifs de stabilisation de la mobilisation de la ressource à cette fin désormais retenus et de la croissance naturelle des forêts (+ 120 millions de mètres cubes par an).

L'on avait pu s'interroger sur la pertinence d'une exploitation forestière destinée à consommer la ressource à des fins énergétiques. D'autres usages sont sans doute plus satisfaisants d'un point de vue environnemental et économique.

Il reste que ces usages alternatifs réclament des conditions dont il faudrait assurer la réunion 24 ( * ) , ce que notre politique forestière peine à réussir, ce dont témoigne l'état économique de la branche.

Une ressource abondante mais morcelée, une

branche d'activité

économiquement fragile

L'amont de la filière

Avec 17 millions d'hectares (Mha), la forêt française métropolitaine couvre 30 % du territoire et constitue la 4 ème plus grande superficie forestière de production dans l'Union européenne, après la Suède, la Finlande et l'Espagne. Cette surface continue à croître, même si cela semble se faire à un rythme désormais plus faible que dans les décennies précédentes.

La forêt française est détenue aux trois quarts par des propriétaires privés : 3,5 millions de Français se partagent ainsi plus de 12 Mha. Ceux qui possèdent moins d'un hectare de forêt sont les plus nombreux (2,2 millions de propriétaires) alors que les propriétaires des plus grandes surfaces (plus de 100 hectares) ne sont que 11 000. La forêt privée est donc très inégalement répartie et morcelée : 13 % des propriétaires concentrent 80 % de la surface.

Les forêts publiques, qui couvrent 4,3 Mha, sont réparties entre les forêts domaniales (propriétés de l'État représentant 9 % de la surface de la forêt française) et les forêts des collectivités (au nombre de 15 000, 17 % de la surface). Elles sont gérées par l'Office national des forêts (ONF) dans le cadre du régime forestier. La ressource forestière, avec 2,6 milliards de m de bois fort tige sur pied, est abondante et hétérogène : les 2/3 du volume de bois sur pied sont composés d'essences feuillues (chêne, hêtre, châtaigner...) et le reste d'essences résineuses (sapin, épicéa, pin sylvestre et pin maritime...). Ce stock continue à augmenter, car la forêt française est relativement jeune et elle produit plus de bois qu'il n'en est prélevé chaque année par les activités humaines (récolte de bois) ou naturelles (bois mort). Cependant, la situation sanitaire de la forêt se dégrade.

La dernière enquête annuelle de branche porte sur l'année 2018, la situation sanitaire ayant retardé l'enquête destinée à saisir la situation en 2019.

On en rappelle ici les résultats.

En 2018, la récolte de bois commercialisé s'élève à 38,7 millions de mètres cubes (donnée provisoire), chiffre en légère augmentation par rapport à 2017 (+ 1 %). Cette récolte se compose à 51 % de bois d'oeuvre (19,9 millions de mètres cubes, +2,6 %), à 27 % de bois d'industrie (10,4 Mm, -1,7 %) et à 22 % de bois-énergie (8,4 Mm, + 0,6 %). La récolte de bois énergie est en augmentation continue depuis 2008 (date à laquelle elle était plus de moitié inférieure à aujourd'hui, avec seulement 3 Mm récoltés), mais cette croissance s'est ralentie ces dernières années. Le taux de prélèvement moyen stagnait depuis plusieurs décennies à environ 50 % de la production biologique nette de la mortalité. Les derniers chiffres disponibles font état d'une légère augmentation à 56 % de la production biologique nette sur la période 2008-2016. Ce taux est de 55 % en forêt privée, 75 % en forêt domaniale publique et de 53% dans les autres forêts publiques.

Lors de la dernière campagne 2017-2018, sur les 68,3 millions de plants vendus en France, on recense 40,1 millions de plants de pin maritime (59 % des plants vendus). Une seconde espèce émerge, le douglas, 2ème espèce la plus utilisée, productive et répondant aux besoins de la filière bois, mais avec seulement 14 % du marché (+ 2% par rapport à la campagne précédente). Sa part pourrait substantiellement augmenter dans les 15 prochaines années si comme attendu la récolte de bois progresse d'ici 2030. La 3 ème espèce la plus vendue (3,2 millions de plants - campagne 2018-2018), pour environ 5 % du marché national est le chêne sessile, principalement utilisée par l'ONF dans une optique de transformation de peuplements composés principalement de hêtre ou de chêne pédonculé. Ces espèces gérées sur des cycles de 150 à 200 ans s'avèrent moins thermorésistantes que le chêne sessile.

En tenant compte des contraintes physiques et économiques d'exploitation forestière et des conditions de gestion durable des forêts, une ressource supplémentaire de bois semble disponible. Cependant, les conditions économiques d'une bonne valorisation des volumes mis sur le marché ne sont toujours pas assurées. En tout cas, cet objectif est nécessaire, notamment pour préparer les peuplements au changement climatique. Elle suppose une politique de dynamisation de la gestion forestière et de la récolte.

Filières de transformation

En 2018, consécutivement à deux années successives de légère augmentation, la production de sciages a stagné à 7,9 Mm3 s'inscrivant en légère diminution - 1,3 % par rapport à 2017. Les volumes sciés en 2018 sont de 6,5 Mm pour les résineux (- 1,6 %) et de 1,3 Mm pour les feuillus (+ 0,2 %). La production de sciages a globalement baissé de 25 % en France depuis quinze ans, la consommation ayant également baissé dans les mêmes proportions.

La consommation de produits techniques en bois est en augmentation sous l'effet des gains de parts de marché de la construction bois. Les produits importés sont prépondérants pour les produits techniques et industriels finis les plus valorisés, notamment les produits de construction collés en structure.

Quatre régions se détachent nettement en termes de prélèvement de bois et de production de sciages (86 % du total national) : Nouvelle-Aquitaine (2,0 Mm, soit plus du quart), Grand Est (1,8 Mm), Bourgogne-Franche-Comté (1,4 Mm) et Auvergne-Rhône-Alpes (1,3 Mm).

Les scieries françaises sont de taille plus modeste que leurs concurrentes européennes et souffrent d'un manque de compétitivité. S'agissant des scieries de résineux, il existe quelques grosses unités mais la production de sciages plus élaborés (produits techniques : essentiellement les sciages contrecollés et aboutés) doit être développée. C'est ainsi que le tiers de la demande en sciages (résineux) pour le bâtiment est aujourd'hui satisfait par des produits d'importation. Les scieries de feuillus doivent, quant à elles, inscrire leur développement dans le cadre d'un schéma industriel qui reste à construire en favorisant la mixité : des unités industrielles s'orientant vers la massification de sciages bruts et techniques (cf. supra) ainsi que vers la mise en oeuvre de leurs propres produits ; des unités moyennes spécialisées dans le sur-mesure et les produits de niche (débits sur liste) ; des petites unités de production répondant à un service de proximité dont la pérennité sera toutefois difficile à assurer.

Une analyse de la Banque de France de 2016 portant sur près de 1 200 entreprises fournie par la Fédération nationale du bois (FNB) avait permis de visualiser l'évolution récente de l'activité économique du secteur du sciage.

Ainsi, entre 2008 et 2015, le secteur a perdu 13 % de ses entreprises et 17 % de ses effectifs. Le chiffre d'affaires a diminué de 4,5 % et la valeur ajoutée de 11,6 %. Pour ces deux derniers paramètres, la diminution la plus importante a eu lieu entre 2008 et 2012, la situation du secteur semblant, depuis 2012, se stabiliser voire s'améliorer.

Commerce extérieur :

Alors qu'entre 2013 et 2017, le déficit des produits forestiers et du bois était resté globalement stable avec une augmentation de la valeur des importations compensée par l'augmentation de celle des exportations, le déficit s'est accru significativement en 2018 puis 2019, sous l'effet principal d'une accélération de l'augmentation des importations en 2018 puis d'une baisse des exportations en 2019. En 2019, le déficit du commerce extérieur de la filière bois s'établit à 7,3 milliards d'euros, en hausse de + 7,7 % par rapport à 2018, nouveau record absolu. Les importations atteignent 17 milliards d'euros (+ 1,1 %) et les exportations régressent à 9,5 milliards d'euros (- 3,4 %). Les échanges internationaux se réduisent donc légèrement (- 0,5 %).

Le déficit est dû en 2019 pour 6,3 % aux bois ronds et sciages, pour 53,2 % aux industries de transformation du bois (2ème transformation et meubles en bois), et pour 35,9 % aux industries de la pâte à papier et du papier (le reste étant des produits divers : liège, térébenthine...).

Le poste « Bois ronds et sciages » valait - 400 millions d'euros au début des années 2000, puis avait chuté de façon importante pour atteindre -900 millions d'euros en 2007, pour se situer in fine à -462 millions d'euros en 2019. Ce poste cache en fait une forte disparité entre un excédent sur les grumes depuis 2009 et un déficit sur les sciages (principalement à cause des sciages résineux).

Les variations du poste « Produits des industries du bois » expliquent pour beaucoup les tendances du déficit global de la filière : ce poste valait - 1,3 milliard d'euros au début des années 2000 et avait chuté très fortement jusqu'à - 3,5 milliards d'euros en 2010. Après une légère remontée à - 2,9 milliards d'euros en 2015, il se dégrade nettement et atteint un record historique à - 3,9 milliards d'euros en 2019.

Le poste « Industrie Pâte et Papier » a un important déficit structurel mais a moins varié que les industries de transformation du bois : entre -2,2 et -2,5 milliards d'euros au début des années 2000, -2,5 et -2,7 milliards d'euros en 2007-2011 et -2,8 milliards d'euros en 2019. Ce secteur a la particularité de présenter des exportations importantes en valeur (le déficit de 2,8 milliards d'euros en 2019 est la différence entre 8,8 milliards d'euros d'importations et 6,0 milliards d'euros d'exportations), alors que, dans les autres postes en déficit, les exportations sont généralement assez faibles en valeur absolue.

Source : réponse au questionnaire des rapporteurs spéciaux

2. L'Office national des forêts, un opérateur sous tension

L'ONF, principal opérateur public de la politique forestière, exerce un rôle majeur dans la gestion de la forêt, à travers des missions diversifiées.

Les missions de l'Office national des forêts

La gestion durable des forêts domaniales

L'État est le propriétaire de ces forêts et gère les ventes et les achats de terrains domaniaux. L'ONF, pour sa part, assure la programmation et la mise en oeuvre des récoltes et du renouvellement des peuplements (notamment eu égard à leur adaptation au changement climatique), l'organisation des ventes de bois, les travaux, la surveillance générale et la gestion de la chasse. La gestion des forêts domaniales recouvre également les missions d'intérêt général qui lui sont rattachées telles que l'information et l'accueil du public et les actions de protection de la nature non spécifiques.

La gestion durable des forêts des collectivités

L'ONF est chargé par la loi de l'application du « régime forestier » aux forêts des collectivités. À ce titre, il exerce la surveillance de ces forêts, la programmation et le suivi des récoltes et des travaux ainsi que la commercialisation du bois. L'ONF peut également assurer, sur convention, la mise en oeuvre de travaux patrimoniaux.

Les missions d'intérêt général confiées par l'État

Les missions d'intérêt général sont réalisées pour le compte de l'État dans le cadre de conventions et donnent lieu à un financement spécifique à coûts complets. Elles concernent les domaines de la biodiversité, de la prévention des risques naturels, notamment pour la restauration des terrains en montagne, la défense des forêts contre les incendies et la fixation des dunes domaniales.

Les activités contractuelles

L'ONF intervient également dans ses domaines de compétence pour différents clients, publics ou privés.

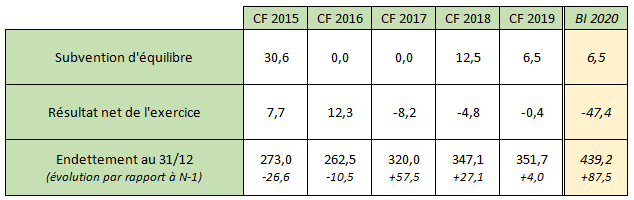

S'agissant du financement de l'ONF par l'État, il s'élève à 181,6 millions d'euros provenant du programme 149 , dotations en légère augmentation par rapport à 2020 (+ 2,8 millions d'euros).

Comme l'an dernier, sa contribution se décompose en un versement compensateur , stable à 140,4 millions d'euros , une subvention d'équilibre de 12,4 millions d'euros 25 ( * ) et un financement de ses missions d'intérêt général de 28,8 millions d'euros, stable par rapport à l'an dernier.

La situation de l'ONF avait inspiré de très fortes inquiétudes au point que la pérennité de l'établissement avait pu être mise en doute. Le redressement de ces dernières années est, par conséquent, bienvenu. Toutefois, la situation économique et financière de l'établissement avait été jugée fragile 26 ( * ) par les rapporteurs spéciaux.

Les données de l'année en cours confirme cette appréciation.

Le résultat de l'ONF s'est dégradé et son endettement a été considérablement accru.

Résultats et endettement de l'ONF entre 2015 et 2020

(en millions d'euros)

Source : réponse au questionnaire des rapporteurs spéciaux

Encore faut-il craindre que le résultat prévu au budget initial ne s'aggrave dans le contexte de la crise sanitaire D'ailleurs, le conseil d'administration où siègent les tutelles a autorisé en décembre 2019 le relèvement du plafond d'autorisation d'endettement de 400 à 450 millions d'euros.

On relève que, malgré ce contexte, l'État ne consomme que très partiellement la dotation d'équilibre inscrite aux budgets successifs de la mission.

On ne peut faire autrement qu'en déduire un choix pour l'endettement de l'ONF, qui suscite une certaine perplexité au vu des conditions financières qu'est susceptible de connaître l'ONF.

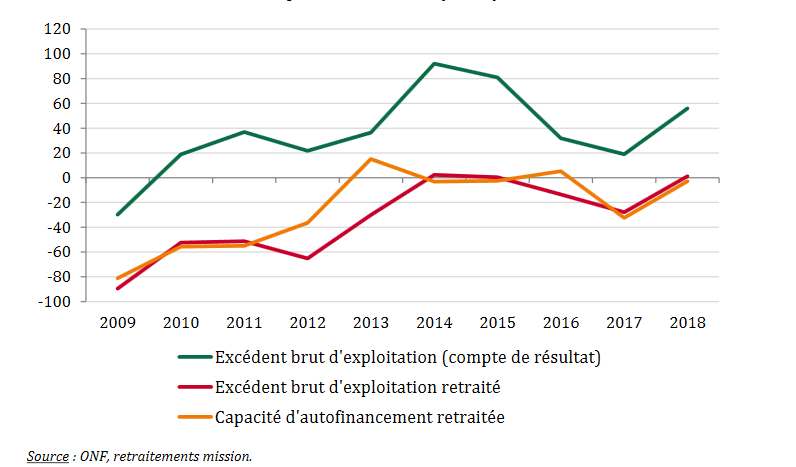

Les inquiétudes que peut susciter une telle situation ont été particulièrement soulignées dans le récent rapport des quatre inspections.

Selon ce rapport, sur longue période, une fois retraité des ajustements économiques qui, selon la mission des quatre inspections s'imposent 27 ( * ) , l'excédent brut d'exploitation de l'établissement apparaît structurellement fragile.

Évolution de l'excédent brut d'exploitation de l'ONF depuis 2009

Source : rapport des quatre inspections, juillet 2019

Les retraitements effectués par la mission sont discutables. Il s'agit en particulier d'exclure des recettes courantes la subvention pour charges de service public considérée comme une dotation en capital, choix de méthode qui ne s'impose pas de toute évidence, compte tenu des charges particulières imposées par l'État à un opérateur, dont il faut rappeler qu'il est un établissement public à caractère industriel et commercial.

Par ailleurs, les cotisations supportées par l'ONF du fait de l'affiliation des salariés de l'ONF au régime de retraites des fonctionnaires comptent beaucoup, la contribution employeur de l'ONF étant calibrée sur celle des employeurs publics. Il serait utile d'estimer l'impact de cette situation sur les résultats de l'ONF et de saisir les effets de l'adoption d'un régime universel en points sur la contribution attendue de l'établissement dans ce cadre.

En observant que l'excédent brut d'exploitation s'était redressé mais qu'il a, à nouveau décliné depuis 2019, on peut, en revanche observer qu'il ne dégage pas une capacité d'autofinancement suffisante pour réaliser les investissements lourds et à rentabilité très différée qui caractérisent la gestion forestière.

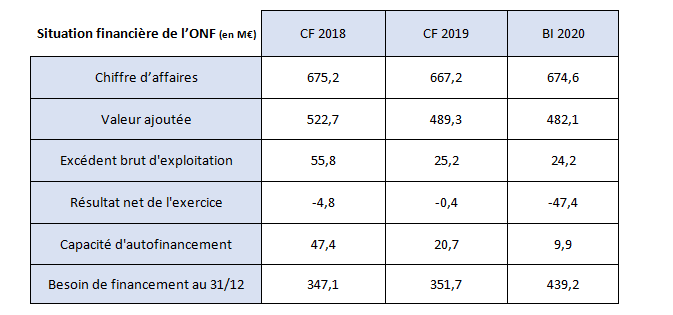

Source : réponse au questionnaire des rapporteurs spéciaux

Depuis quelques années, la forte réduction de la part des charges de l'ONF couverte par ses ventes de bois se modère un peu.

Mais, ces dernières représentaient entre 70 % et 80 % de ses recettes dans les années 1980 contre moins d'un tiers désormais alors même que le cours du bois a été ces dernières années plutôt résistant.

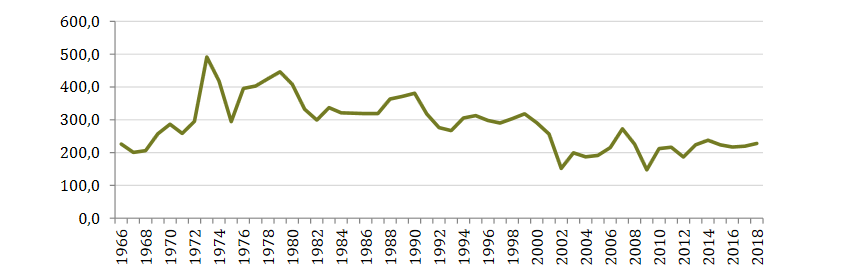

Le chiffre d'affaires des ventes de bois reste étal depuis quelques années.

Évolution du chiffre d'affaires résultant des ventes de bois

(en millions d'euros)

Source : rapport des quatre inspections, juillet 2019

L'augmentation des récoltes, qui suscite des charges ne permet pas de dégager les produits correspondants.

Selon le rapport d'évaluation du COP, l'activité de l'ONF crée ainsi chaque année un besoin de financement structurel de 50 millions d'euros 28 ( * ) , estimation tributaire des redressements comptables effectués par la mission.

Il convient d'ajouter que l'absence de monétisation des services écologiques rendus par l'ONF ne permet pas à ce dernier de rentabiliser l'ensemble de ses missions.

Les coûts cumulés spécifiques liés à la protection des milieux, de la biodiversité, à l'accueil des publics, sont évalués par l'ONF pour les seules forêts domaniales à plus de 30 millions d'euros (20 millions d'euros pour la biodiversité et 10 millions d'euros pour l'accueil du public), non financés, qui dégradent le solde économique de gestion de la forêt domaniale.

À cet égard, une étude INRA-IGN de 2017 sur le rôle des forêts dans l'atténuation du changement climatique avait estimé que les forêts publiques représentant 25 % de la surface métropolitaine, constituaient un puits de carbone évalué à 22 MtCO2eq/an.

À titre d'illustration, avec un tarif actuel de la tonne de carbone sur le marché d'échanges de quotas d'émission de CO2 européen (EU ETS, Emission Trading System) à 25 euros/t, la seule fonction de puits de carbone jouée par les forêts publiques peut être évaluée, dans cette hypothèse, à 550 millions d'euros par an.

En toute hypothèse, dans les termes actuels des estimations, le tableau de financement de l'ONF traduit au cours de la période considérée l'existence d'un besoin de financement cumulé de 544 millions d'euros couvert par une subvention publique d'équilibre de 286 millions d'euros, des cessions d'actifs pour 31 millions d'euros et des emprunts pour 227 millions d'euros.

L'exercice en cours devrait se traduire par une nouvelle dégradation de la situation, en dépit de cessions immobilières importantes.

Ainsi qu'on l'a mentionné, la dette de l'établissement devrait tangenter 450 millions d'euros à la fin de 2020 .

L'endettement de l'ONF n'est pas jugé anormal par la mission qui le rapproche d'une valeur d'actif estimée à 9,6 milliards d'euros pour les seules forêts domaniales. En outre, le coût de la dette de l'ONF demeure limité.

Cependant, outre que la valeur d'actif des forêts domaniales peut être discutée, il importe d'observer que l'activité courante de l'ONF paraît en l'état de son modèle économique vouée à dégager des déficits, même s'ils sont inférieurs à ceux exposés par la mission des quatre inspections, creusant inexorablement son endettement.

C'est du moins le diagnostic de la mission qui l'appuie sur le constat d'une fluctuation d'un chiffre d'affaires sensible aux évolutions des prix du bois même si les recettes correspondantes pèsent aujourd'hui 40 % du total des recettes contre 50 % dans les années 80 et d'une progression des charges particulièrement due à la masse salariale.

La masse salariale, qui représente 55 % des charges de l'ONF a progressé malgré la diminution des effectifs.

Ces derniers ont diminué de 10 % en dix ans (de 9 987 ETPT à 9 038 ETPT en 2018. De son côté, la masse salariale a augmenté de 7 % pour s'élever à 106 % de la valeur ajoutée de l'ONF.

On rappelle que le COP 2016-2020 de l'ONF s'articule autour des six axes suivants :

- accroître la mobilisation du bois au bénéfice de la filière et de l'emploi ;

- relever le défi du changement climatique et de la préservation de la biodiversité ;

- mieux répondre aux attentes spécifiques de l'État et des citoyens ;

- adapter la gestion de l'ONF aux spécificités des départements d'outre-mer ;

- stabiliser les effectifs et accompagner les évolutions de l'établissement par une gestion dynamique des ressources humaines ;

- améliorer la durabilité du modèle ONF et consolider son équilibre financier.

Le précédent COP avait fixé à l'ONF des objectifs en termes de mobilisation de la ressource bois de 6,8 millions de mètres cube par an en forêt domaniale et de 9,3 millions dans les forêts des collectivités.

Le COP 2016-2020 a un peu réduit ces objectifs qui passent à 6,5 millions de mètres cube et 8,5 millions de mètres cube respectivement, soit, au total, 15 millions de mètres cube de bois , contre 13 millions de mètres cube actuellement .

Ces objectifs, qui supposent une augmentation des volumes mobilisés de 2 millions de mètres cube , doivent être appréciés au regard de la part trop modeste prise par l'ONF dans la récolte de bois (la récolte totale de bois commercialisée, tous opérateurs, s'est élevée à 37,9 millions de mètres cube en 2015).

Ils doivent également être resitués dans un contexte marqué par l'actualité d'une série de programmations à long terme concernant plus ou moins directement la ressource forestière.

On doit, en effet, considérer le « Programme national de la forêt et du bois » (PNFB), publié en février 2017, qui définit les orientations de la politique forestière pour les dix prochaines années (2016-2026).

Il fixe un objectif de mobilisation supplémentaire de 12 millions de mètres-cube en dix ans .

Il en ressort que la contribution attendue de l'ONF apparaît trop modeste.

La rétractation des ambitions de récolte de l'ONF n'est pas une solution.

Mais le maintien d'objectifs élevés suppose tant des investissements que des progrès de productivité et des clarifications financières.

Sans la mise en place de financements innovants, l'amélioration des connaissances sur les quantités de biomasse disponible, les plateformes de valorisation et stockage ou la contractualisation, il sera très difficile d'atteindre les objectifs fixés qui, de toute façon sont conditionnés en pratique à une dynamisation progressive de la gestion forestière pour favoriser au moins la première transformation du bois sur le territoire national et y conserver l'usage des produits connexes de scierie, pour la trituration et l'énergie.

Quant aux progrès de productivité, il faut rappeler que le COP en vigueur a été calé sur une stabilisation des effectifs de l'ONF mais prévoit une augmentation des effectifs hors plafond dans le cadre de l'essor donné à l'apprentissage.

Cette dernière orientation avait trouvé une traduction dans le projet de loi de finances pour 2020. Les emplois hors plafond y augmentaient de 246 ETPT, cette augmentation étant compensée par une réduction des emplois sous plafond de 51 ETPT.

Pour 2021, alors qu'un nouveau COP est en cours de négociation, le plafonnement des emplois de l'ONF est resserré. Les emplois sous plafonds sont réduits de 95 ETPT (- 1,1 %) et les emplois hors plafond sont en baisse de 176 ETPT (- 28,1%).

Une restructuration des effectifs est donc en cours, qui n'apparaît pas immédiatement cohérente avec les objectifs fixés à l'ONF, quand bien même ceux-ci seraient moins exigeants qu'un temps envisagé.

Il n'est pas sûr qu'elle soit réellement durable dans la mesure où les apprentis embauchés par l'ONF n'ont pas vocation à le demeurer et peuvent éprouver quelques difficultés à trouver d'autres débouchés qu'au sein de l'établissement.

Le rapporteur spécial Patrice Joly partage le scepticisme exprimé par son prédécesseur Yannick Botrel face à une gestion des ressources humaines qui compterait sur le remplacement des départs de fonctionnaires et de salariés en retraite par des emplois aidés et des apprentis.

Face à cette gestion au fil de l'eau, les préconisations du rapport des quatre inspections représentent un choix de rupture, la filialisation des activités commerciales de l'ONF étant proposée.

On doit rappeler que l'ONF est déjà un établissement public industriel et commercial qui, quoique chargé de la mise en oeuvre du régime forestier, doit pouvoir faire le départ entre ses missions de police et ses activités d'exploitation.

Cette double vocation doit sans doute être mieux assumée par l'ONF et ses personnels et elle peut conduire à réajuster certains équilibres des financements apportés à l'ONF.

Il n'est pas sûr que la scission de l'ONF soit ainsi l'issue optimale à une situation dont les contours financiers mériteraient d'être précisés.

Les rapporteurs spéciaux rappellent que le nouveau COP avait été conclu dans le cadre d'une participation des communes forestières. L'alourdissement des charges de collecte imposé à l'ONF risque d'exercer un effet d'éviction sur les activités réalisées avec ces collectivités, en particulier dans le domaine de l'investissement forestier. L'État, à travers une attitude plus cohérente, doit être en mesure d'écarter cette perspective.

* 24 Par ailleurs, le programme d'investissements dans les capacités de transformation énergétique des bois devra faire l'objet d'un suivi attentif ainsi que les approvisionnements en matière première qui devront éviter de creuser notre déficit commercial.

* 25 La subvention d'équilibre est fréquemment virtuelle, n'étant pas dépensée, malgré les besoins (voir infra).

* 26 Deux récents rapports « Une nouvelle stratégie pour l'Office national des forêts et les forêts françaises » de notre collègue Anne-Catherine Loisier (12 juin 2019) et un rapport de quatre corps d'inspection et d'évaluation (IGA, IGF, CGEDD et CGAAER) d'évaluation du contrat d'objectifs et de performance 2016-2020 de l'ONF (juillet 2019) sont venus conforter un impératif de renouvellement du cadre des missions de l'ONF.

* 27 Il s'agit en particulier d'exclure des recettes courantes la subvention pour charges de service public considérée comme une dotation en capital, choix de méthode qui peut être discuté.

* 28 Cette estimation a de quoi surprendre au vu des résultats nets de l'ONF, qui, cumulés sur les dix exercices de 2008 à 2018, ont dégagé un déficit limité de 5,7 millions d'euros. Il s'explique par les retraitements effectués par la mission qui a été conduite à considérer que la production immobilisée devait être exclue des produits ainsi que la subvention d'équilibre versée par l'État.