II. - RESSOURCES AFFECTÉES

A. - Dispositions relatives aux collectivités territoriales

ARTICLE 22

Fixation pour

2021 de la dotation globale de fonctionnement (DGF)

et des variables

d'ajustement

. Le présent article fixe le montant de la dotation globale de fonctionnement (DGF) pour l'année 2021, à un niveau stable d'environ 27 milliards d'euros.

Il fixe également le périmètre ainsi que le taux de minoration des variables d'ajustement. Pour 2021, le présent article propose une minoration de ces variables de l'ordre de 50 millions d'euros, supportée pour moitié par les départements et pour moitié par les régions. Il reconduit également le plafonnement du prélèvement sur recettes (PSR) de compensation du relèvement du seuil du versement transport revenant aux autorités organisatrices de la mobilité.

Contestable en son principe, l'application du mécanisme des variables d'ajustement paraît difficilement justifiable dans le contexte actuel, où la trajectoire des concours financiers de l'État aux collectivités territoriales est déjà largement mise en cause. Il reviendra au Parlement de déterminer, dans le cadre d'une prochaine loi de programmation des finances publiques, une nouvelle trajectoire adaptée à la situation ainsi que les mécanismes adéquats pour assurer son respect.

Pour cette raison, la commission a adopté un amendement supprimant la minoration des variables d'ajustement en 2021 et revenant sur le plafonnement du PSR de compensation du relèvement du seuil du versement transport.

La commission des finances vous propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LA DOTATION GÉNÉRALE DE FONCTIONNEMENT CONSTITUE UNE PART IMPORTANTE DES CONCOURS FINANCIERS DE L'ÉTAT, DONT LA DYNAMIQUE EST ENCADRÉE PAR LA LPFP

A. LA DOTATION GLOBALE DE FONCTIONNEMENT REPRÉSENTE PRÈS DU QUART DES TRANSFERTS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES

Le montant des transferts financiers de l'État au profit des collectivités territoriales s'élevait à 116,1 milliards d'euros en autorisations d'engagement (AE) en 2019.

Ils comprennent :

- les concours financiers de l'État aux collectivités territoriales (prélèvements sur recettes - dont la dotation globale de fonctionnement (DGF) - pour un montant de 41,2 milliards d'euros, et les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 3,8 milliards d'euros) ;

- la fiscalité transférée 371 ( * ) (37,3 milliards d'euros) et la taxe sur la valeur ajoutée (TVA) des régions (4,4 milliards d'euros) ;

- les crédits liés au financement de la formation professionnelle et de l'apprentissage (1,2 milliard d'euros) ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 28,0 milliards d'euros.

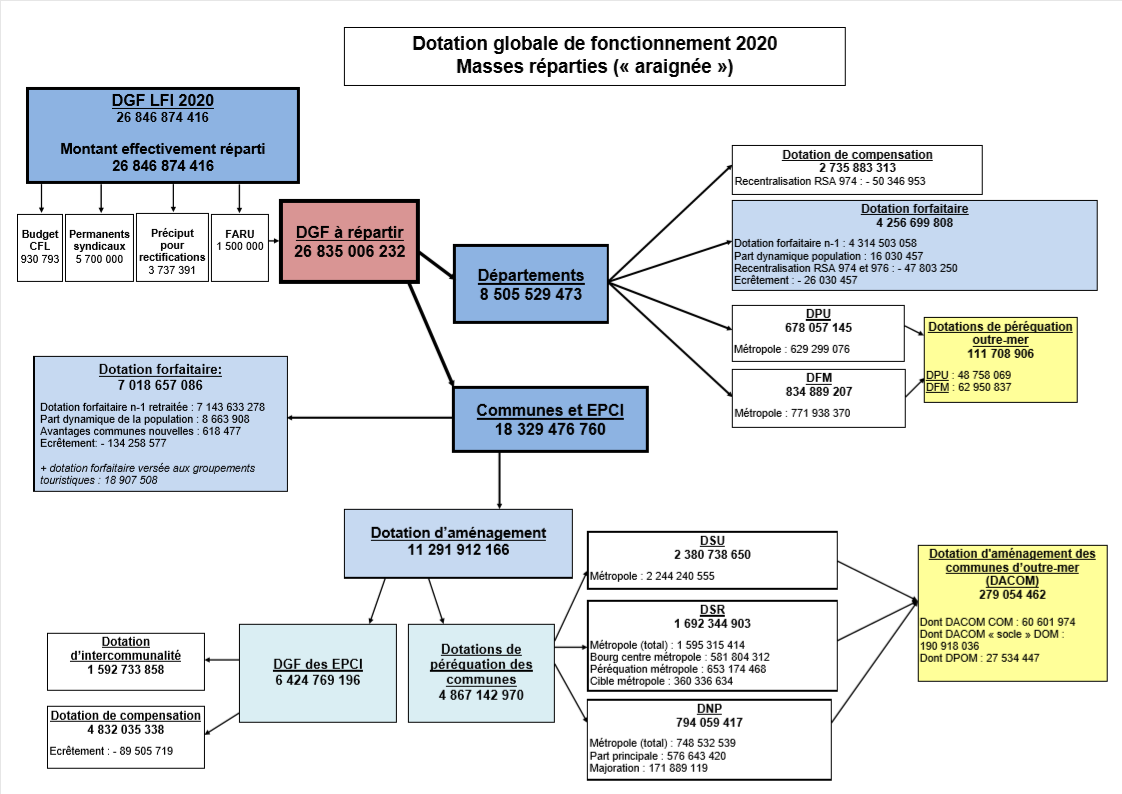

La DGF représente à elle seule près du quart du total des transferts financiers de l'État aux collectivités territoriales.

En 2020, son montant, fixé à 26 846 874 416 euros par l'article 73 de la loi de finances pour 2020 372 ( * ) , a été réparti selon les modalités rappelées dans le graphique ci-après.

Répartition de la dotation globale de fonctionnement 2020

Source : direction générale des collectivités locales

L'évolution de la DGF entre 2019 à

2020 : une baisse à périmètre courant

mais une

stabilité à périmètre constant

La DGF prévue en 2020 représentait une baisse par rapport à 2019 (27,0 milliards d'euros), qui résultait de plusieurs mesures de périmètre, en particulier :

- une diminution de la dotation forfaitaire de Mayotte, à la suite d'une réfaction analogue en 2019 résultant de la recentralisation du financement et de l'attribution du RSA à compter du 1 er janvier 2019. Conformément au IX de l'article 81 de la loi de finances pour 2019, la minoration réalisée en 2019 était provisionnelle et doit être ajustée en 2020 en fonction du montant des dépenses et des recettes exécutées sur l'exercice 2019 et de la valorisation des équivalents temps plein non transférés et financés par l'État. Cette diminution passe par une minoration de 0,6 million d'euros de la dotation forfaitaire de Mayotte correspondant à l'ajustement à opérer au titre de l'année 2019. La dotation forfaitaire sera augmentée de cette même somme en 2021 et une minoration de 0,9 million d'euros correspondant à l'ajustement à opérer pour les années 2020 et suivantes, qui sera durable ;

- une diminution des dotations forfaitaires (- 46,3 millions d'euros) et de péréquation (- 100,7 millions d'euros) perçues par le département de La Réunion, dont les compétences de financement et d'attribution du RSA sont recentralisées à compter du 1 er janvier 2020. Celle-ci sera ajustée en loi de finances pour 2021 en fonction du montant des dépenses et des recettes exécutées sur l'exercice 2020 ;

- une majoration, à hauteur de 0,5 million d'euros, de la dotation de compensation des EPCI à fiscalité propre au titre du rebasage de la compensation de la suppression de la part salaires de la taxe professionnelle de la communauté de communes de Lacq-Orthez (Pyrénées-Atlantiques) ;

- une majoration de 1,5 million d'euros pour abonder le fonds d'aide au relogement d'urgence (FARU), dans la lignée de ce qui avait été fait par la loi de finances pour 2018 (abondement d'un million d'euros par prélèvement sur la DGF).

Source : commission des finances du Sénat

B. DES CONCOURS FINANCIERS DONT L'ÉVOLUTION S'INSCRIT DANS UN CADRE LIMITATIF DÉFINI PAR LES LOIS DE PROGRAMMATION DES FINANCES PUBLIQUES

La trajectoire d'évolution du montant des concours financiers de l'État aux collectivités territoriales fait l'objet d'une définition par les lois de programmation des finances publiques (LPFP).

L'article 16 de la LPFP pour les années 2018 à 2022 373 ( * ) précise que celle-ci est constituée des prélèvements sur recettes de l'État établis au profit des collectivités territoriales et des crédits du budget général relevant de la mission « Relations avec les collectivités territoriales ».

Trajectoire d'évolution des concours financiers

de l'État aux collectivités territoriales

fixée par la

LPFP 2018-2022

(en milliards d'euros courants, à périmètre constant)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Fonds de compensation pour la taxe sur la valeur ajoutée |

5,61 |

5,71 |

5,95 |

5,88 |

5,74 |

|

Taxe sur la valeur ajoutée affectée aux régions |

4,12 |

4,23 |

4,36 |

4,5 |

4,66 |

|

Autres concours |

38,37 |

38,14 |

38,12 |

38,1 |

38,1 |

|

Total des concours financiers de l'État aux collectivités territoriales |

48,11 |

48,09 |

48,43 |

48,49 |

48,49 |

Source : article 16 de la LPFP 2018-2022

Au sein de cet ensemble, les différents concours financiers connaissent des évolutions indépendantes, telles que la progression des dotations de péréquation ou encore l'augmentation liée à l'évolution démographique.

Le respect de cette trajectoire 374 ( * ) passe ainsi, d'une part, par un écrêtement de dotations au sein de la DGF et, d'autre part, par une minoration d'autres concours financiers, les « variables d'ajustement ».

Celles-ci correspondent à des dotations visant à compenser des exonérations relatives à l'ensemble des impositions directes locales, qu'elles soient historiques ou qu'elles résultent de la réforme de la fiscalité locale intervenue dans le cadre de la loi de finances pour 2010 375 ( * ) .

Certaines des dotations visant à compenser les exonérations historiques (comme la compensation d'exonération de taxe d'habitation pour les personnes de condition modeste) dites « allocations compensatrices » sont soumises à une minoration. Depuis le 1 er janvier 2018, en application des articles L. 2335-3 et L. 3334-17 du code général des collectivités territoriales, les allocations compensatrices soumises à minoration (62 millions d'euros en loi de finances initiale pour 2020) ont vu leur taux de compensation figé au niveau de celui de l'année 2017.

Progressivement, certaines dotations intervenues dans le cadre de la réforme de la taxe professionnelle ont également été minorées. Il s'agit en particulier de :

- la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE) dite « dot carrée », minorée en 2020 en application du 8 de l'article 77 de de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010 dans sa rédaction issue de l'article 73 de la loi de finances pour 2020 pour atteindre un montant de 392 598 778 euros pour les départements et 58 665 192 euros pour les régions ;

- la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) minorée en 2020 en application des 1.5 et 1.6 de l'article 78 de de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010 dans sa rédaction issue de l'article 73 de la loi de finances pour 2020 précité pour atteindre un montant de 1 144 768 465 euros pour le bloc communal, de 1 273 415 243 euros pour les départements (non minoré par rapport à 2019) et 499 280 027 euros pour les régions ;

- les versements du fonds départemental de péréquation de la taxe professionnelle (FDPTP) , en application de l'article 1648 A du code général des impôts, qui n'avaient toutefois pas fait l'objet d'une minoration en 2020.

Enfin, le prélèvement sur recettes (PSR) de compensation du versement transport , qui s'élevait à 91 millions d'euros en 2019, a été plafonné à 48 020 650 euros en application du 2 du VI de l'article 15 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016 dans sa rédaction issue de l'article 73 de la loi de finances pour 2020 précité.

Au total, l'article 73 de la loi de finances pour 2020 précité prévoyait une minoration des variables d'ajustement de l'ordre de 151 millions d'euros. Pour mémoire, le montant de minoration dans la version initiale du projet de loi de finances était de 122 millions d'euros, avant d'être augmenté pour compenser une hausse de la dotation particulière « élu local » (DPEL).

II. LE DISPOSITIF PROPOSÉ : UNE STABILISATION DE LA DGF À ENVIRON 27 MILLIARDS D'EUROS ET UNE MINORATION DES VARIABLES D'AJUSTEMENT DE L'ORDRE DE 50 MILLIONS D'EUROS

A. UNE STABILISATION DE LA DGF À PÉRIMÈTRE CONSTANT À PRÈS DE 27 MILLIARDS D'EUROS

Les transferts financiers de l'État aux collectivités s'élèvent à 104,4 milliards d'euros dans le projet de loi de finances pour 2021 , en autorisations d'engagement et à périmètre courant.

En leur sein, les concours financiers de l'État aux collectivités s'élèvent à 43,2 milliards d'euros .

Le I du présent article prévoit que le montant de la DGF pour l'année 2021 s'élèvera à 26 756 368 435 euros , soit une stabilité à périmètre constant mais une diminution d'environ 89 millions d'euros par rapport à 2020 à périmètre courant, liée à des mesures de périmètre :

- une minoration de 1,5 million d'euros correspondant à l'abondement du fonds d'aide au relogement d'urgence intervenu en loi de finances initiale pour 2020 ;

- une majoration de 0,6 million d'euros de la dotation forfaitaire au département de Mayotte dans le cadre de la recentralisation de la compétence de financement et d'attribution du revenu de solidarité active (RSA) ;

- une minoration de 29,5 millions de la dotation de compensation résultant de la recentralisation de la lutte contre la tuberculose décidée en loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020 ;

- une minoration de 0,8 million d'euros de la dotation de compensation des départements liée à la recentralisation de la compétence vaccination du département du Morbihan ;

- une minoration de 59,3 liée à la reprise de ressources sur la DGF de la Réunion dans le cadre de la recentralisation du RSA .

B. UNE DIMINUTION DES VARIABLES D'AJUSTEMENT DE L'ORDRE DE 50 MILLIONS D'EUROS EN 2021

Le présent article fixe le périmètre et les montants pour 2020 des variables d'ajustement.

Ainsi, le II prévoit d'inclure dans le champ des variables d'ajustements :

- le PSR de compensation du versement transport , qui ne fait toutefois l'objet d'aucune minoration puisque le A du même II modifiant l'article 15 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016 maintient le plafonnement à son niveau de 2020, soit 48 020 650 euros ;

- la DTCE des départements et des régions , le 1° du B du même II modifiant ainsi le XVIII du 8 de l'article 77 de la loi de finances pour 2010 précité pour fixer leur montant à respectivement 372 598 778 euros (soit une minoration de 20 millions d'euros) et à 41 155 192 euros (soit une minoration de 17,5 millions d'euros) ;

- la DCRTP des départements et des régions , le a) du 2° du B du même II modifiant ainsi le 1.5 de l'article 78 de la loi de finances pour 2010 précité pour fixer leur montant à respectivement 1 268 415 500 euros (soit une minoration d'environ 5 millions d'euros) et à 492 279 770 euros (soit une minoration de 7,5 millions d'euros). Le b) du même 2° inclut également la DRTP des communes dans le périmètre des variables d'ajustement, mais sans la minorer ;

- le FDPTPT , qui ne fait l'objet d'aucune minoration puisque le C du même II modifiant l'article 1648 A du code général des impôts maintient le niveau des versements à celui de 2020.

Répartition de la minoration des variables d'ajustement par dotation

(en millions d'euros)

|

Variables d'ajustement |

Exécution 2019 |

LFI 2020 |

Évolution 2019-2020 |

PLF 2021 |

Évolution 2020-2021 |

|

DTCE des |

495 |

451 |

- 44 |

414 |

- 37 |

|

départements et des régions |

|||||

|

DCRTP des départements |

1273 |

1273 |

0 |

1268 |

- 5 |

|

DCRTP des régions |

549 |

500 |

- 49 |

493 |

- 7 |

|

DCRTP des communes et des EPCI |

1155 |

1145 |

- 10 |

1145 |

0 |

|

FDPTP |

284 |

284 |

0 |

284 |

0 |

|

PSR de compensation du relèvement du seuil du versement transport - AOM |

48 |

- 48 |

48 |

0 |

|

|

Total minoration des variables d'ajustement |

- 151 |

Total minoration des variables d'ajustement |

- 49 |

Source : commission des finances du Sénat

Ainsi, si le champ des variables d'ajustement n'est pas élargi par rapport à 2020, la minoration proposée représente un montant d'environ 50 millions d'euros, supportée pour moitié par les départements et pour moitié par les régions.

Le III du présent article prévoit que, comme en 2019 et 2020, la minoration des variables d'ajustement ne sera pas appliquée proportionnellement au montant perçu par chaque collectivité mais au prorata des recettes réelles de fonctionnement (RRF) de leur budget principal .

Les RRF prises en compte seront celles constatées dans les comptes de gestion afférents à l'exercice 2018 .

Dans le cas où la minoration excèderait le montant de la dotation perçu en 2019, le présent article prévoit que l'écart serait réparti entre les autres collectivités territoriales selon les mêmes modalités .

Le III du présent article prévoit que les RRF prises en compte sont minorées des « atténuations de produits (...), des recettes exceptionnelles et du produit des mises à disposition de personnel facturées dans le cadre de mutualisation de services entre l'EPCI à fiscalité propre et ses communes membres telles que constatées dans les comptes de gestion afférents à l'exercice 2018 ». Pour les communes situées sur le territoire de la Métropole du Grand Paris, elles sont en outre minorées des recettes reversées au fonds de compensation des charges territoriales, telles que constatées dans les comptes de gestion 2018.

Pour la métropole de Lyon, la collectivité territoriale de Guyane et la collectivité territoriale de Martinique, les RRF prises en compte sont affectées d'un pourcentage, qui diffère selon la destination de chaque dotation .

Coefficients applicables au montant de recettes

réelles de fonctionnement

de la métropole de Lyon et des

collectivités territoriales de Guyane

et de Martinique pour le calcul

de la minoration des variables d'ajustement

(en pourcentage)

|

Dotation versée au titre de compétences intercommunales |

Dotation versée au titre de compétences départementales |

Dotation versée au titre de compétences régionales |

|

|

Métropole de Lyon |

44,55 % |

55,45 % |

|

|

Collectivité territoriale de Guyane |

79,82 % |

20,18 % |

|

|

Collectivité territoriale de Martinique |

81,58 % |

18,42 % |

Source : commission des finances du Sénat, d'après le présent article 22

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté le présent article sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE STABILISATION BIENVENUE DE LA DGF, MAIS UNE NOUVELLE MINORATION DES VARIABLES D'AJUSTEMENT DIFFICILEMENT JUSTIFIABLE DANS LE CONTEXTE ACTUEL

A. LES CONCOURS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS TERRITORIALES SE SONT LARGEMENT ÉCARTÉS DE LA TRAJECTOIRE DÉFINIE EN LPFP

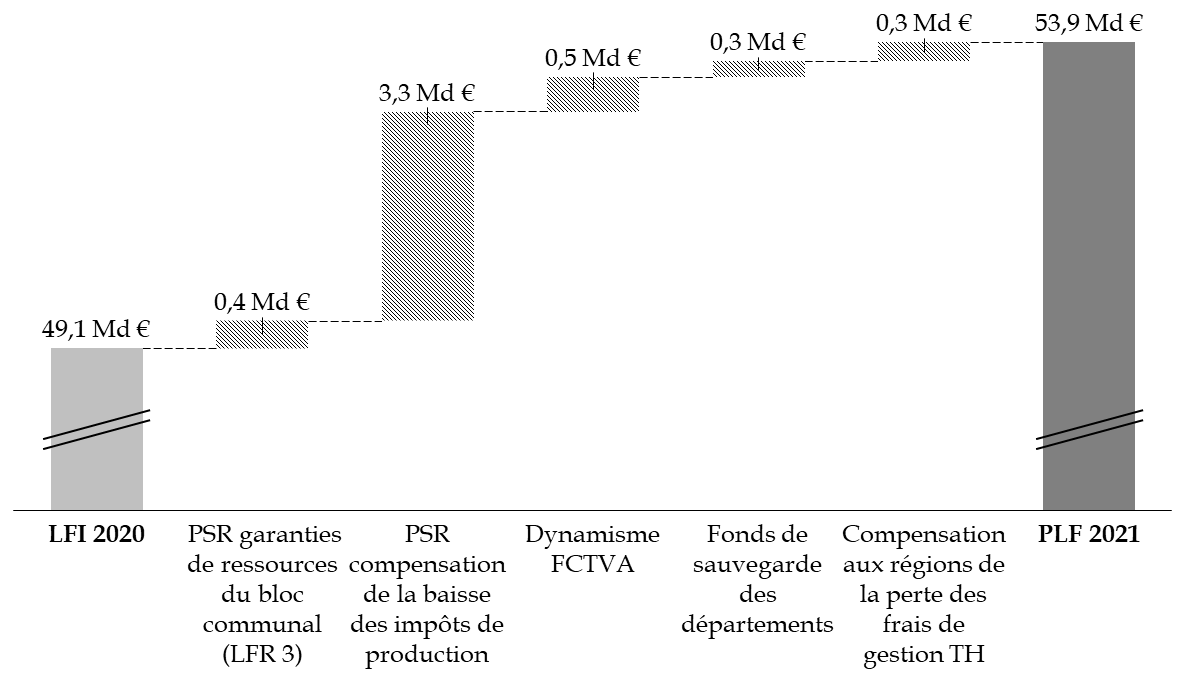

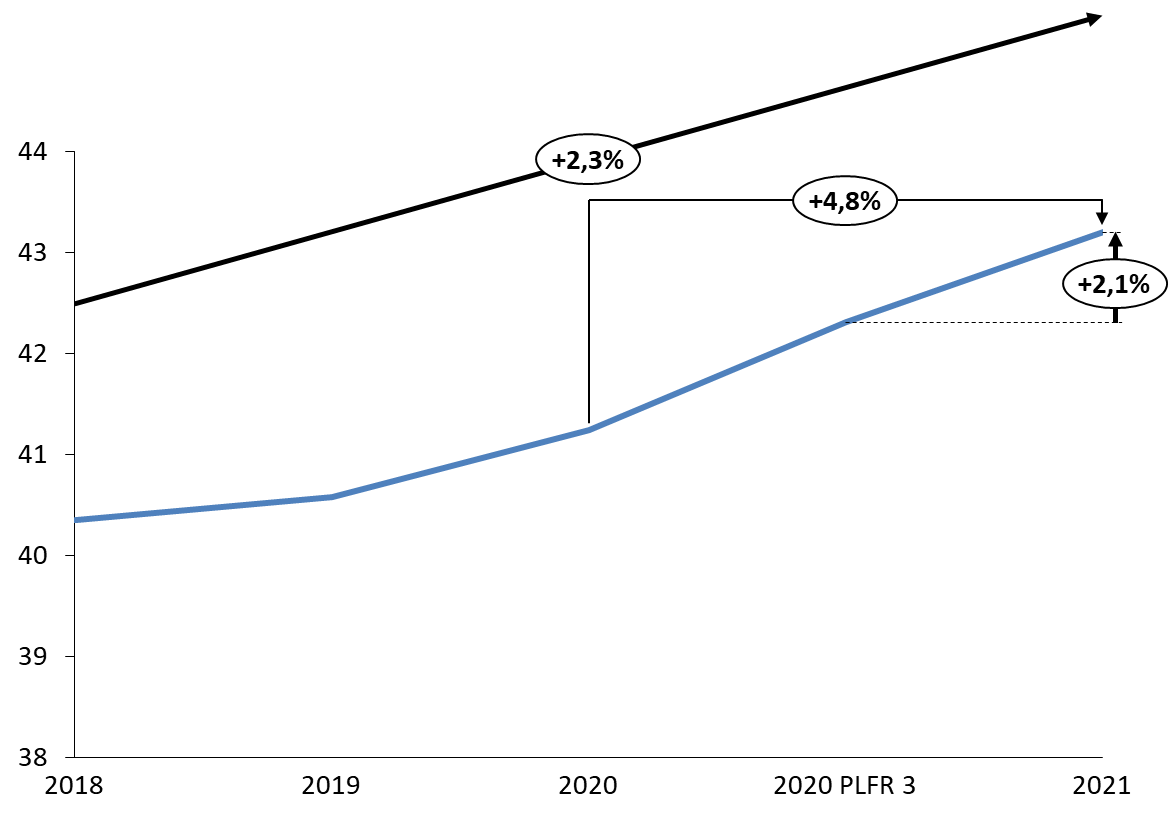

Les concours financiers de l'État aux collectivités territoriales qui résulteraient du présent projet de loi de finances s'établiraient à 53,9 milliards d'euros à périmètre constant, soit une hausse de 4,8 milliards d'euros par rapport à la loi de finances pour 2020 . Cet écart s'expliquerait notamment par :

- le versement du PSR assurant la seconde annuité du mécanisme de garantie des ressources du bloc communal voté en troisième loi de finances rectificative pour 2020 376 ( * ) (+ 430 millions d'euros) ;

- la création d'un PSR de compensation des pertes de taxe foncière sur les propriétés bâties (TFPB) et de cotisation foncière des entreprises (CFE) au bloc communal prévu par l'article 4 du présent projet de loi de finances dans le cadre de la baisse des impôts de production et du plan de relance (+ 3,3 milliards d'euros) ;

- le dynamisme du Fonds de compensation de la taxe sur la valeur ajoutée (FCTVA), en lien avec le cycle de l'investissement local (+ 546 millions d'euros) ;

- la création du fonds de sauvegarde des départements (+ 250 millions d'euros) dans le cadre de la réforme de la fiscalité locale intervenue en loi de finances initiale pour 2020 377 ( * ) (+ 250 millions d'euros) ;

- la dotation aux régions en compensation de la perte des frais de gestion de la taxe d'habitation instituée dans le cadre de cette même réforme (+ 300 millions d'euros).

Évolution des concours financiers de

l'État à périmètre constant

entre 2020 et

2021

Source : commission des finances du Sénat

D'après l'annexe au projet de loi de finances pour 2021 relatif aux transferts financiers de l'État aux collectivités territoriales, les concours financiers plafonnés dépassent la programmation LPFP 2018-2022 de 704 millions d'euros en loi de finances initiale pour 2020 et de 615 millions d'euros en projet de loi de finances pour 2021 , hors mesures exceptionnelles liées aux réformes de la fiscalité locale et aux mesures prises en réponse à la crise sanitaire, qui n'avaient par définition pas été anticipées lors de l'élaboration de la LPFP.

B. LA NÉCESSITÉ D'UN MORATOIRE SUR LA MINORATION DES VARIABLES D'AJSUTEMENT 2021

Le rapporteur général se félicite que la DGF ne fasse pas l'objet d'une diminution unilatérale , contrairement à l'habitude qui avait été prise durant que quinquennat précédent.

Cependant, il ne peut que regretter le choix de procéder, quoiqu'à un niveau moindre que les années précédentes, à une nouvelle minoration des variables d'ajustement en 2021 en dépit du contexte .

Si les mesures exceptionnelles liées à la crise sanitaire n'ont opportunément pas été gagées, cette minoration porte tout de même sur un montant de 50 millions d'euros, subi pour moitié par les régions et pour moitié par les départements, alors même que ces derniers sont placés dans une situation financière extrêmement tendues du fait des conséquences de la crise sur leurs dépenses sociales.

En outre, le Gouvernement a fait le choix de reconduire en 2021 le plafonnement à 48 millions d'euros du PSR de compensation de la réforme du versement transport , bien que cette dotation soit affectée aux autorités organisatrices de la mobilité (AOM) dans un contexte où celles-ci sont fortement affectées par la chute de leurs recettes tarifaires et du versement mobilité. Leurs pertes de recettes totales nettes des économies générées par la crise sont estimées à 860 millions d'euros en 2020 par la « mission Cazeneuve » 378 ( * ) .

Le mécanisme de minoration des variables d'ajustement est contestable en ce qu'il revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences de précédentes réformes fiscales (au cas d'espèce, la réforme de la taxe professionnelle et du seuil d'assujettissement au versement transport) . Il implique en pratique, pour le Gouvernement, de revenir sur la parole donnée.

L'application de ce mécanisme est encore moins justifiable dans un contexte où la trajectoire de concours financiers est largement caduque .

Il reviendra au Parlement de déterminer, dans le cadre d'une prochaine loi de programmation des finances publiques, une nouvelle trajectoire adaptée à la situation actuelle ainsi que les mécanismes adéquats pour assurer son respect. Dans cette attente, la commission des finances a adopté à l'initiative du rapporteur général un amendement FINC.24 visant :

- à ne pas minorer en 2021 la DCRTP et la DTCE versée aux départements et aux régions ;

- à ne pas reconduire le plafonnement du PSR de compensation de la réforme du versement mobilité en 2021.

Cet amendement aurait pour effet d'augmenter les prélèvements sur recettes de l'État aux collectivités territoriales d' environ 85 millions d'euros .

Décision de la commission : la commission des finances vous propose d'adopter cet article ainsi modifié.

ARTICLE ADDITIONNEL APRÈS

L'ARTICLE 22

Compensation des pertes de recettes de la CVAE subies par

le bloc communal et les départements en 2021 en raison de la crise

sanitaire

. Le présent article additionnel vise à créer un nouveau prélèvement sur recettes permettant d'assurer la compensation intégrale des pertes de recettes de la cotisation sur la valeur ajoutée (CVAE) subies par les communes, les établissements publics de coopération intercommunale (EPCI) à fiscalité propre et les départements en raison de la crise sanitaire et économique. Une telle compensation est d'autant plus nécessaire que ces collectivités sont amenées à supporter des dépenses supplémentaires en réponse à la crise.

L'article 3 du présent projet de loi de finances permet déjà d'assurer la compensation des recettes de la CVAE que subiraient les régions en 2021, via l'affectation d'une fraction du produit national de la taxe sur la valeur ajoutée égale au produit de la CVAE perçu en 2020. Le dispositif proposé poursuit donc également un objectif d'équité entre les différents niveaux de collectivités territoriales.

Le coût de la mesure pourrait s'élever à un total de 977 millions d'euros (dont 585 millions d'euros pour le bloc communal et 392 millions d'euros pour les départements). Le dispositif de compensation proposé présente en tout état de cause l'avantage de s'ajuster automatiquement à la perte réelle.

I. LE DROIT EXISTANT : LA CVAE EST UN IMPÔT PERÇU PAR LES TROIS NIVEAUX DE COLLECTIVITÉS TERRITORIALES, DONT LE PRODUIT EST LIÉ À LA CONJONCTURE ÉCONOMIQUE

Issue de la réforme de la taxe professionnelle de 2010, la cotisation sur la valeur ajoutée des entreprises (CVAE) constitue, avec la cotisation foncière des entreprises (CFE), l'une des deux composantes de la contribution économique territoriale (CET) 379 ( * ) . Elle est régie principalement par les articles 1586 ter et suivants du code général des impôts .

Cet impôt est assis sur la valeur ajoutée produite par les entreprises dont le chiffre d'affaire est supérieur à 152 500 euros hors taxe, et est donc sensible à la conjoncture économique. Son taux est fixé nationalement à 1,5 %.

La CVAE acquittée en année N est intégralement reversé aux collectivités territoriales en année N+1, avec la clé de répartition suivante :

- les départements communes et les établissements publics de coopération intercommunale (EPCI) à fiscalité propre perçoivent 26,5 % du produit de la CVAE;

- les départements en perçoivent 23,5 % ;

- les régions en perçoivent 50 %.

Ainsi, la mécanique de cet impôt entraîne qu'une variation de son produit n'affecte les recettes des collectivités territoriales qu'avec un an de décalage.

II. LE DISPOSITIF PROPOSÉ : L'INSTAURATION D'UN MÉCANISME DE COMPENSATION DES PERTES DE RECETTES DE CVAE QUE SUBIRONT LES DÉPARTEMENTS ET LE BLOC COMMUNAL EN 2021

Dans le cadre de la réforme des impôts de production et du plan de relance, l'article 3 du présent projet de loi de finances prévoit :

- une réduction de moitié de la CVAE, via la suppression de la part régionale ;

- l'attribution aux régions d'une fraction du produit national de la taxe sur la valeur ajoutée (TVA), dont le montant en 2021 serait égal au produit de la CVAE perçu en 2020, assurant par conséquent une compensation intégrale des pertes de recettes qu'elles auraient subi en 2021 du fait de la crise économique et sanitaire.

Si le même article 3 n'affecte pas les parts de CVAE perçues par les collectivités du bloc communal et les départements, qui seraient désormais respectivement fixées à 53,5 % et 47,5 %, il ne prévoit en revanche aucun mécanisme de compensation des pertes de recettes que subiront également ces collectivités au titre de la CVAE.

Par mesure d'équité entre les collectivités territoriales et compte tenu des dépenses supplémentaires qu'elles sont amenées à supporter dans le contexte actuel, le présent article additionnel issu d'un amendement FINC.25 adopté par la commission des finances à l'initiative du rapporteur général propose d'instaurer un mécanisme de compensation des pertes de CVAE subies par les départements et le bloc communal en 2021 via la création d'un nouveau prélèvement sur recettes.

Le coût de la mesure pourrait, selon le scénario de baisse de CVAE de 10 % en 2021 retenu par la « mission Cazeneuve » 380 ( * ) , s'élever à un total de 977 millions d'euros (dont 585 millions d'euros pour le bloc communal et 392 millions d'euros pour les départements) .

Le dispositif de compensation proposé présente en tout état de cause l'avantage de s'ajuster automatiquement à la perte réelle, à la hausse comme à la baisse.

Décision de la commission : la commission des finances vous propose d'adopter cet article.

ARTICLE 22 bis

(nouveau)

Réforme des modalités de calcul et

d'évolution des fractions de TVA revenant aux collectivités

locales dans le cadre de la réforme de la taxe d'habitation sur les

résidences principales

. Le présent article modifie les règles de calcul et d'évolution des fractions de taxe sur la valeur ajoutée versées à compter de 2021 aux établissements publics de coopération intercommunale, aux départements, à la Ville de Paris et à la métropole de Lyon en compensation des pertes de recettes résultant de la réforme de la taxe d'habitation sur les résidences principales.

Le droit en vigueur prévoyait que le montant de ces fractions serait égal au produit de la TVA de l'année précédente et d'un coefficient de référence.

Ce coefficient devait correspondre au rapport entre les moindres recettes devant faire l'objet d'une compensation en 2021 et le produit de la TVA en 2020.

L'importante contraction de la TVA en 2020 dans le contexte de la crise sanitaire par rapport à la prévision initiale (- 11,7 %) conduirait mécaniquement ces coefficients de référence à être plus important qu'escompté.

Or, cette situation conduirait selon le Gouvernement à « surcompenser » les collectivités locales au-delà des recettes effectivement perdues à compter de 2022.

La commission des finances considère que ce changement des modalités de compensation n'est pas justifié alors que les collectivités locales sont dans une situation fragile.

En outre, la contemporanéisation des versements de TVA introduite par le présent article exposerait davantage les collectivités locales au risque d'un retournement de la conjoncture économique.

Dans ce contexte, la commission des finances vous propose de supprimer cet article.

I. LE DROIT EXISTANT : UN EFFET DE SURCOMPENSATION DES COLLECTIVITÉS LOCALES DANS LE CADRE DE LA RÉFORME DE LA TAXE D'HABITATION RÉSULTANT DE LA CONTRACTION DU PRODUIT DE LA TVA EN 2020

A. DES FRACTIONS DU PRODUIT DE LA TAXE SUR LA VALEUR AJOUTÉE DOIVENT ÊTRE VERSÉES AUX COLLECTIVITÉS LOCALES À COMPTER DE 2021 DANS LE CADRE DE LA RÉFORME DE LA TAXE D'HABITATION

1. L'affectation d'une fraction de TVA aux départements, aux EPCI, à la Ville de Paris et à la métropole de Lyon

L'article 16 de la loi de finances initiale pour 2020 a procédé à une réforme de la taxe d'habitation sur les résidences principales devant conduire, en 2023, à sa suppression.

Les objectifs et les caractéristiques de cette réforme ont fait l'objet d'une présentation détaillée dans le rapport général sur le projet de loi de finances pour 2020 381 ( * ) .

Compte tenu de l'impact de cette réforme sur les ressources des collectivités locales - une diminution des recettes fiscales des communes et des établissements publics de coopération intercommunale (EPCI) qui la perçoivent - les modalités de compensation prévues à l'article 16 de la loi de finances initiale pour 2020 sont les suivantes :

- les communes bénéficieraient de la « redescente » de la part départementale de la taxe foncière sur les propriétés bâties (TFPB) pour environ 15 milliards d'euros ;

- les départements 382 ( * ) , les EPCI 383 ( * ) , la Ville de Paris 384 ( * ) et la métropole de Lyon 385 ( * ) ainsi que les collectivités territoriales unique de Corse, Guyane et Martinique 386 ( * ) seraient compensés de la perte de cette recette fiscale par l'attribution d'une fraction dynamique du produit de la taxe sur la valeur ajoutée pour environ 23,5 milliards d'euros.

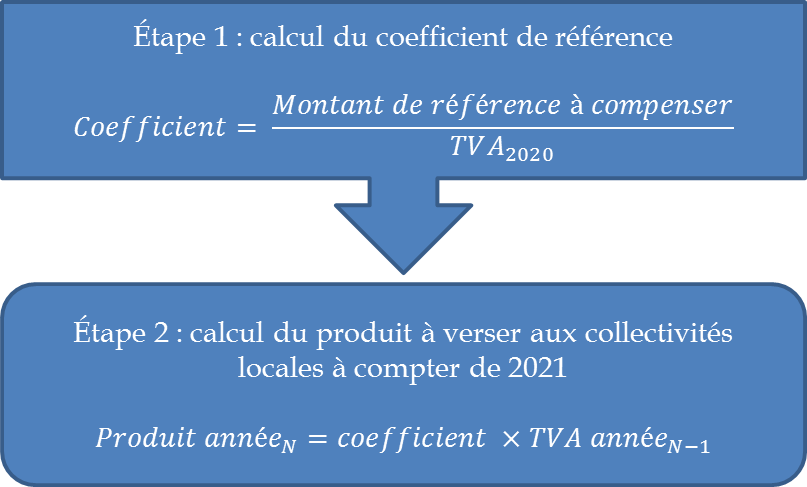

2. La détermination d'un coefficient de référence appliqué chaque année au produit de TVA de l'année précédente

Pour déterminer le montant du produit de TVA revenant aux collectivités locales, le législateur a prévu que soit calculé, en 2021, un coefficient de référence appliqué chaque année aux recettes nettes de TVA perçu au niveau national l'année précédente.

Pour chaque collectivités locales concernées, le coefficient de référence - qui n'est calculé qu'une seule fois et n'est pas modifié à l'avenir - est égal au rapport entre le montant de référence des recettes devant être compensées 387 ( * ) et le montant du produit de la TVA en 2020.

Calcul des fractions de TVA revenant aux

collectivités locales

dans le cadre de la réforme de la taxe

d'habitation

Source : commission des finances du Sénat

Ces modalités de compensation permettent, ainsi, aux collectivités locales de bénéficier à compter de 2022 de la dynamique du produit de la TVA de l'année précédente.

De même, en cas de contraction du produit de la TVA au cours d'une année, l'effet sur les ressources des collectivités locales est reporté d'un an.

Par ailleurs, l'article 16 de la loi de finances initiale pour 2020 prévoit que le montant de la fraction de TVA revenant aux collectivités locales au titre d'une année ne peut être inférieur au montant de référence pris en compte pour établir le coefficient.

En d'autres termes, le montant de la fraction versée au titre d'une année ne peut être inférieur à celui des recettes perdues à l'occasion de la réforme, soit 23 milliards d'euros au niveau national.

3. Un versement par douzième et une régularisation en cours d'année

L'article 16 de la loi de finances initiale pour 2020 précise que les versements de TVA aux collectivités locales s'effectuent par douzième.

Au titre des premiers mois, leur montant est déterminé en référence à l'évaluation révisée du produit de la TVA de l'année inscrite au projet de loi de finances de l'année à venir.

Une fois définitivement connu le montant du produit de TVA de l'année précédente, une régularisation négative ou positive est effectuée sur les douzièmes de fiscalité restant à verser aux collectivités locales.

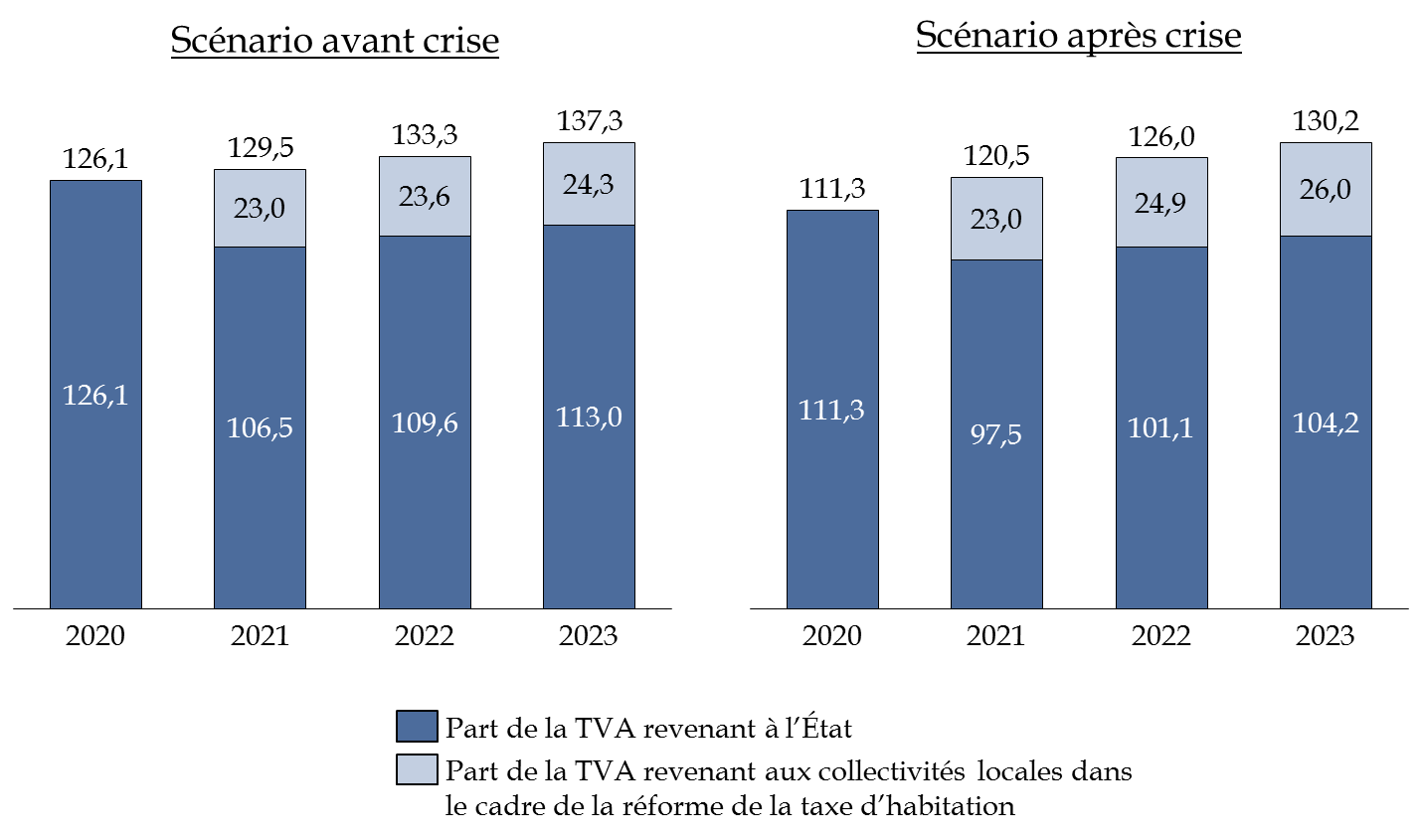

B. EN RAISON DE LA CONTRACTION DE LA TVA EN 2020, L'APPLICATION DES MODALITÉS DE CALCUL ET D'ÉVOLUTION DE CES FRACTIONS ENTRAINERAIENT UNE SURCOMPENSATION DES COLLECTIVITÉS LOCALES

Le dispositif de compensation a été conçu et adopté en s'appuyant sur l'hypothèse d'un produit de TVA égal à 126,1 milliards d'euros en 2020.

Or, dans le contexte de la crise sanitaire et économique, le produit de la TVA en 2020 devrait, finalement, s'élever à 111,3 milliards d'euros et connaitre un rebond de près de 9 % en 2021.

Il en découle que le niveau des coefficients de référence serait plus important qu'escompté et que, par suite, le montant des fractions de TVA revenant à chaque collectivité territoriale sera plus élevé qu'attendu.

En conséquence, les collectivités locales devraient bénéficier d'un effet pérenne de surcompensation, à compter de 2022, de l'ordre de 1,3 milliards d'euros.

Évolution du produit de la TVA revenant à

l'État et aux collectivités

locales dans le cadre de la

réforme de la taxe d'habitation

(en milliards d'euros)

Notes : le montant des recettes à compenser est estimé à 23 milliards d'euros conformément aux éléments retracées dans les documents budgétaires - l'évolution du produit de TVA est déterminée en référence à la croissance économique en valeur figurant dans le rapport économique social et financier (RESF) 2020 et 2021 - il est fait l'hypothèse d'une élasticité de la TVA à la croissance économique égale à l'unité.

Source : commission des finances du Sénat

II. LE DISPOSITIF ADOPTÉ À L'ASSEMBLÉE NATIONALE : UNE RÉVISION DES MODALITÉS DE CALCUL ET D'ÉVOLUTION DES FRACTIONS PERMETTANT DE RÉDUIRE L'EFFET DE SURCOMPENSATION

Par un amendement présenté par le Gouvernement, l'Assemblée nationale a introduit, avec un avis favorable du rapporteur général, le présent article additionnel dont l'objet est de :

- modifier la règle de calcul des coefficients de référence présentés supra ;

- rendre contemporain, à compter de 2021, le versement des fractions de TVA aux collectivités locales dans le cadre de la réforme de la taxe d'habitation.

À cet effet, le présent article propose, en premier lieu, que le coefficient de référence institué à l'article 16 de la loi de finances initiale pour 2020 soit déterminé comme le rapport entre le montant des recettes à compenser, d'une part, et le produit évalué des recettes de TVA en 2021, d'autre part.

Cette disposition contribuerait à abaisser ces coefficients à des niveaux plus proches de ceux envisagés lors de l'adoption de la réforme de la taxe d'habitation sur les résidences principales.

En effet, alors que compte tenu des hypothèses sous-jacentes à la loi de finances initiale pour 2020, les collectivités locales auraient dû percevoir environ 18,2 % du produit de la TVA de l'année précédente .

La récession observée en 2020 aurait eu pour effet d'élever durablement cette part à 20,7 %.

Sous toutes réserves, les modalités de calcul proposées conduiraient cette part à représenter 19,1 % des recettes de TVA.

Le produit de TVA de l'année 2021 ne sera évidemment pas connu lorsque devront être déterminé les coefficients de référence. Aussi, le présent article propose que l es coefficients soient actualisés à mesure que le produit de la TVA de l'année 2021 sera révisé.

Le produit final n'étant connu au titre d'une année que l'année suivante, une régularisation sera effectuée en 2022 au titre de l'année 2021.

En deuxième lieu, le présent article propose que le produit de TVA auquel s'applique le coefficient soit celui de l'année en cours et non de l'année précédente.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MODIFICATION UNILATÉRALE ET INACCEPTABLE DES MODALITÉS DE COMPENSATION DES COLLECTIVITÉS LOCALES DANS LE CADRE DE LA RÉFORME DE LA TAXE D'HABITATION

Le présent article a été introduit à l'Assemblée nationale à l'initiative du Gouvernement sans qu'aucune concertation préalable n'ait été conduite avec les collectivités locales.

Il consiste à modifier les règles de calcul et d'évolution des fractions de TVA versées aux collectivités locales dans le cadre de la réforme de la taxe d'habitation dans le seul intérêt budgétaire de l'État et sans égard pour la situation des collectivités locales.

En effet, les départements sont, par exemple, confrontés à une hausse importante de leurs dépenses sociales au titre du revenu de solidarité active alors que leurs recettes - de cotisation sur la valeur ajoutée des entreprises, notamment - continueront de se réduire en 2021.

Cet effet-ciseau frappe également les établissements publics de coopération intercommunale à qui l'on demande de participer au processus de la relance par la commande publique alors même que leurs recettes - CVAE ou versement mobilité - se dégradent ou sont mal compensées.

Lors de l'examen de la réforme de la taxe d'habitation sur les résidences principales, le Sénat et la commission des finances ont alerté le Gouvernement sur la nécessité de tenir compte du caractère cyclique des recettes de TVA pour construire un système équilibré et protecteur tant pour l'État que pour les collectivités locales.

Le présent article conduirait à réduire les recettes des collectivités locales de 1,3 milliard d'euros en 2022 ce qui, dans le contexte actuel, n'est pas raisonnable.

En outre, il impliquerait de contemporanéiser les versements de TVA aux collectivités locales ce qui constitue un important facteur de fragilité alors même que les garanties prévues sont particulièrement faibles.

En conséquence, la commission des finances propose, par un amendement FINC.26, de supprimer cet article .

Décision de la commission : la commission des finances vous propose de supprimer cet article.

ARTICLE 22 ter

(nouveau)

Compensation par l'attribution d'une fraction de tarif de la

TICPE de transferts de compétences à la Collectivité

européenne d'Alsace

. Conformément aux exigences constitutionnelles en la matière, le présent article prévoit une mesure de compensation, par l'attribution d'une fraction du produit de la TICPE, du financement de compétences de voirie transférées à la future Collectivité européenne d'Alsace. Cette mesure représenterait une perte de recettes pour l'État estimée à 15,5 millions d'euros.

La commission des finances vous propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA FUTURE COLLECTIVITÉ EUROPÉENNE D'ALSACE SE VERRA TRANSFÉRER DES COMPÉTENCES EN MATIÈRE DE VOIRIE À COMPTER DU 1 ER JANVIER 2021

Issue du regroupement des départements du Bas-Rhin et du Haut-Rhin prévu à compter du 1 er janvier 2021, la Collectivité européenne d'Alsace a été créée par la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace .

L'article 6 de cette loi prévoit que les routes et autoroutes non concédées, classées dans le domaine public routier national et situées dans les départements du Bas-Rhin et du Haut-Rhin soient transférées avec leurs dépendances et accessoires dans le domaine public routier de la Collectivité européenne d'Alsace , à l'exception des voies situées sur le territoire de l'Eurométropole de Strasbourg.

Pour mémoire, l'article 72-2 de la Constitution prévoit que « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi » . L'article 133 de la loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République (dite « NOTRe ») précise que les ressources attribuées au titre de cette compensation doivent être équivalentes aux dépenses consacrées par l'État pour l'exercice de ces compétences à la date du transfert , et que la compensation financière des transferts de compétences s'opère, à titre principal, par l'attribution d'impositions de toute nature, dans des conditions fixées en loi de finances. Les articles L. 1614-1 à L. 1614-7 du code général des collectivités territoriales fixent les règles générales applicables à la compensation financière de tels transferts de compétences. L'article L. 1614-3 du même code dispose en particulier que le montant des dépenses nouvelles résultant, pour les collectivités territoriales, de tels transferts de compétences est constaté par arrêté conjoint du ministre chargé de l'intérieur et du ministre chargé du budget, après avis de la commission consultative sur l'évaluation des charges (CCEC) du Comité des finances locales (CFL). L'attribution d'une fraction de tarif de la taxe intérieure de consommation sur les produits énergétiques (TICPE) est le vecteur usuel de telles compensations .

L'article 9 de la loi du 2 août 2019 précitée fixe les conditions d'application de ces exigences constitutionnelles aux compétences transférées à la collectivité européenne d'Alsace.

En premier lieu, cet article définit le droit à compensation de la Collectivité européenne d'Alsace au titre :

- des charges d'investissement transférées, hors opérations routières mentionnées au III du présent article, ce droit étant alors égal à la moyenne des dépenses actualisées et constatées sur une période d'au moins cinq ans précédant le transfert de compétences (hors dépenses inscrites dans le cadre de contrats de plan État-régions- CPER) ;

- des charges de fonctionnement transférées par la présente loi, ce droit étant alors égal à la moyenne des dépenses actualisées constatées sur une période maximale de trois ans précédant le transfert de compétences.

Il est prévu qu'un décret pris après avis de la CCEC fixe les modalités précise de calcul de ce droit.

En second lieu, cet article prévoit l'attribution, dans des conditions fixées en loi de finances, d'une part du produit de la taxe intérieure de consommation sur les produits énergétiques, obtenue par application d'une fraction du tarif de la TICPE aux quantités de carburants vendues chaque année sur l'ensemble du territoire national correspondant à compter du 1 er janvier au montant du droit à compensation pérenne .

Il instaure en outre un mécanisme de garantie en précisant que si les recettes provenant de cette fraction de tarif de la TICPE diminuent et s'établissent à un niveau inférieur au montant du droit à compensation, l'État compense cette perte dans des conditions fixées en loi de finances afin de garantir à la Collectivité européenne d'Alsace un niveau de ressources équivalent à celui qu'il consacrait à l'exercice de la compétence avant son transfert.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : L'ATTRIBUTION D'UNE FRACTION DE TARIF DE LA TICPE À LA COLLECTIVITÉ EUROPÉENNE D'ALSACE EN COMPENSATION DES COMPÉTENCES TRANSFÉRÉES

Le présent article est issu d'un amendement du Gouvernement adopté par l'Assemblée nationale en première lecture avec un avis favorable du rapporteur général du budget.

Le I du présent article prévoit, en application des articles 6 et 9 de la loi précitée, l'attribution d'une fraction de tarif de la TICPE applicable aux quantités de carburants vendues sur l'ensemble du territoire national en 2020, fixée à :

- 0,040 euro par hectolitre, s'agissant des supercarburants sans plomb ;

- 0,035 euro par hectolitre, s'agissant du gazole, présentant un point d'éclair inférieur à 120 °C.

Selon l'exposé sommaire de l'amendement dont le présent article est issu, cette fraction représenterait un montant de 15,5 millions d'euros , dont 11,3 millions d'euros au titre des charges d'investissements et de 4,2 millions d'euros au titre des charges de fonctionnement.

Le II du présent article prévoit néanmoins que si ce montant provisionnel s'avérait inférieur au montant de droit à compensation fixé par arrêté conjoint du ministre chargé de la cohésion des territoires et des relations avec les collectivités territoriales et du ministre chargé des comptes publics, la différence ferait l'objet d'une attribution d'une part supplémentaire du produit de la TICPE revenant à l'État .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE COMPENSATION FINANCIÈRE À ASSURER DANS LE RESPECT DES RÈGLES CONSTITUTIONNELLES

Le rapporteur général prend acte des dispositions proposées par le présent article, qui fixe les conditions de la compensation financière accompagnant le transfert à la Collectivité européenne d'Alsace des compétences qui lui sont attribuées en matière de voirie dans le respect des exigences constitutionnelles .

Il relève que le montant provisionnel de 15,5 millions d'euros prévu par le présent article pourra en tout état être ajusté dans le cas où il serait inférieur au droit à compensation tel que défini par la loi du 2 août 2019 précitée.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE

23

Évaluation des prélèvements opérés

sur les recettes de l'État au profit

des collectivités

territoriales

. Le présent article détaille l'évolution des prélèvements sur les recettes de l'État destinés aux collectivités territoriales.

La commission vous propose d'adopter un amendement tirant les conséquences des modifications qu'elle propose par ailleurs dans la première partie du projet de loi de finances et tendant à créer de nouvelles dotations de compensation et à revenir sur les minorations des variables d'ajustement.

I. LE DROIT EXISTANT : LA PRÉSENTATION DES PSR DANS UN ARTICLE DISTINCT RÉPOND À UNE EXIGENCE ORGANIQUE

Selon l'article 6 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF), « un montant déterminé de recettes de l'État peut être rétrocédé directement au profit des collectivités territoriales ou des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ou de compenser des exonérations, des réductions ou des plafonnements d'impôts établis au profit des collectivités territoriales. Ces prélèvements sur les recettes de l'État sont, dans leur destination et leur montant, définis et évalués de façon précise et distincte ».

L'article 34 de la LOLF dispose que le montant de ces prélèvements sur recettes (PCR) figure annuellement en loi de finances .

II. LE DISPOSITIF PROPOSÉ : UNE HAUSSE DE 4,9 % DES PSR À PÉRIMÈTRE COURANT ET UNE BAISSE DE 9 % À PÉRIMÈTRE CONSTANT

Le présent article évalue à 43,2 milliards d'euros le montant des prélèvements sur recettes (PSR) au profit des collectivités territoriales .

Par rapport à la loi de finances initiale pour 2020, à périmètre constant, les prélèvements sur recettes au profit des collectivités territoriales diminuent de 479 millions d'euros, soit une baisse de 9 %. À périmètre courant, ils progressent de 2,001 milliards d'euros, soit une hausse de 4,9 %.

Cette évolution résulte notamment de la création de plusieurs PSR en troisième loi de finances rectificative pour 2020 388 ( * ) . Celle-ci prévoyait une hausse de 1 068 millions d'euros au total en 2020 des PSR au profit des collectivités.

Parmi les quatre PSR créés par la troisième loi de de finances rectificative pour 2020, le PSR exceptionnel de compensation des pertes de recettes fiscales et domaniales du bloc communal en 2020 devrait avoir un coût de 430 millions d'euros en 2021 , (IDFM), dont 180 millions destinés à compenser les pertes fiscales d'Île de France Mobilités et 250 millions pour le bloc communal.

Évolution de l'ensemble des PSR (en milliards d'euros)

Source : commission des finances

Plusieurs PSR sont stables, hors effets de périmètre. C'est le cas de la dotation globale de fonctionnement (DGF) des départements et du bloc communal, de la dotation régionale d'équipement scolaire ou encore du Fonds de mobilisation départementale pour l'insertion.

On notera cependant plusieurs évolutions à la hausse. La plus significative est celle du fonds de compensation pour la TVA (FCTVA), en progression de 546 millions d'euros, pour un montant total de 6 546 millions d'euros. Cette évolution devrait traduire le dynamisme de l'investissement local sur le premier trimestre 2020 ainsi que les mesures de relance prévues pour soutenir l'investissement des collectivités en 2020 et 2021.

D'autres dotations progressent dans de moindres mesures. Le PSR de l'État au titre de la compensation d'exonérations relatives à la fiscalité locale augmente ainsi de 8 millions d'euros. La majoration supplémentaire pour l'ensemble des communes de moins de 500 habitants éligibles à la dotation particulière élu local (DPEL) de 8 millions d'euros votée en deuxième loi de finances rectificative pour 2020 est reconduite en 2021. Les compensations d'exonérations de fiscalité locale croissent également de 8 millions.

Par ailleurs, le projet de loi de finances initiale pour 2021 instaure un nouveau PSR d'un montant de 3 290 millions d'euros visant à compenser au bloc communal la perte de recettes résultant de la réduction de moitié de la valeur locative des locaux industriels pour l'imposition à la cotisation foncière des entreprises ( CFE ) et à la taxe foncière sur les propriétés bâties ( TFPB ) à compter de 2021, conformément aux dispositions de l'article 4 dans le cadre de la réforme dite des « impôts de production » du Gouvernement.

Les dotations de compensation entrant dans le périmètre des variables d'ajustement sont minorées de 50 millions d'euros en 2021 afin de maîtriser la hausse tendancielle des concours financiers de l'État aux collectivités territoriales par rapport au niveau des crédits fixé par la LFI pour 2020. Cette diminution concerne les fractions régionales et départementales de la dotation pour transferts de compensations d'exonérations de fiscalité directe locale et de la dotation de compensation de la réforme de la taxe professionnelle. Par conséquent, elle n'affecte pas le bloc communal.

Plusieurs mesures de périmètre affectent également le montant global des PSR . La plupart d'entre elles portent sur la DGF, entraînant sa diminution à hauteur de 89 millions d'euros.

Cette dernière découle essentiellement de la recentralisation de la compétence de financement et d'attribution du revenu de solidarité active (RSA) dans le département de La Réunion pour 59,3 millions d'euros . La baisse de 29,5 millions d'euros de la dotation de compensation résultant de la recentralisation de la lutte contre la tuberculose a quant à elle été adoptée en loi de financement de la sécurité sociale pour 2020. Dans une moindre mesure, la recentralisation de la compétence vaccination du département du Morbihan ainsi que l'actualisation de la dotation forfaitaire de Mayotte dans le cadre de la recentralisation du RSA entraînent respectivement une diminution de 0,8 million d'euros et une hausse de 0,6 million d'euros.

Le montant du Fonds de mobilisation départementale pour l'insertion (FMDI) diminue de 1,1 million d'euros pour tenir compte de la recentralisation du RSA à La Réunion.

Enfin, le montant de la compensation des exonérations relatives à la fiscalité locale est diminué de 2 138 millions d'euros . Cette baisse est la conséquence de la suppression de la taxe d'habitation votée en loi de finances initiale pour 2020, la suppression de l'impôt entraînant mécaniquement celle de ces exonérations et de leur compensation.

Comme le prévoyait le dispositif adopté en 2020, cette baisse est neutre pour les recettes du bloc communal , dès lors que la baisse de la compensation d'exonération est intégrée au montant reçu par les communes et les EPCI en 2021 au titre de la compensation de la suppression de la taxe d'habitation.

Évolution des prélèvements sur recettes au profit des collectivités territoriales

(en millions d'euros, en autorisations d'engagements)

|

LFI 2020 courant |

PLF 2021 à périmètre constant |

Évolution PLF 2021 constant/LFI 2020 |

Mesure de transfert et de périmètre |

PLF 2021 à périmètre courant |

||

|

(en M€) |

(en %) |

|||||

|

Dotation globale de fonctionnement |

26 847 |

26 845 |

2 |

0 % |

-89 |

26 756 |

|

Dotation spéciale pour le logement des instituteurs |

8 |

7 |

-1 |

-19 % |

7 |

|

|

Compensation des pertes de base de la taxe professionnelle et de redevance des mines |

50 |

50 |

0 |

0 % |

50 |

|

|

Fonds de compensation pour la taxe sur la valeur ajoutée |

6 000 |

6 546 |

+546 |

+9 % |

6 546 |

|

|

PSR de l'État au titre de la compensation d'exonérations relatives à la fiscalité locale |

2 669 |

2 677 |

- 8 |

0 % |

-2 138 |

540 |

|

Dotation pour transferts de compensations d'exonérations de fiscalité directe locale (Dot) |

451 |

414 |

-37 |

-8 % |

414 |

|

|

Dotation élu local |

93 |

101 |

8 |

9 % |

101 |

|

|

PSR de l'État au profit de la collectivité de Corse |

63 |

63 |

0 |

0 % |

63 |

|

|

Fonds de mobilisation départementale pour l'insertion |

467 |

467 |

0 |

0% |

-1 |

466 |

|

Dotation départementale d'équipement des collèges |

326 |

326 |

0 |

0% |

326 |

|

|

Dotation régionale d'équipement scolaire |

661 |

661 |

0 |

0% |

661 |

|

|

Dotation globale de construction et d'équipement scolaire |

3 |

3 |

0 |

0% |

3 |

|

|

Dotation de compensation de la réforme de la taxe professionnelle |

2 918 |

2 905 |

-13 |

0 % |

2 905 |

|

|

Dotation de compensation de la réforme de la taxe sur les logements vacants |

4 |

4 |

0 |

0% |

4 |

|

|

Dotation de compensation de la réforme de la fiscalité à Mayotte |

107 |

107 |

0 |

0% |

107 |

|

|

Dotation de garantie des reversements des FDPTP |

284 |

284 |

0 |

0% |

284 |

|

|

Fonds de compensation des nuisances aéroportuaires |

7 |

7 |

0 |

0% |

7 |

|

|

PSR de compensation du versement transport |

48 |

48 |

0 |

0 % |

48 |

|

|

PSR Guyane |

27 |

27 |

0 |

0% |

27 |

|

|

PSR Accompagnement de la réforme de l'apprentissage |

123 |

123 |

0 |

0 % |

123 |

|

|

PSR Polynésie Française |

91 |

91 |

0 |

0 |

91 |

|

|

Soutien exceptionnel de l'État au profit du bloc communal (LFR 3) |

0 |

430 |

430 |

|||

|

PSR de compensation de la réduction des VLC de TFPB et de CFE des locaux industriels |

0 |

0 |

3 290 |

3 290 |

||

|

Total des PSR |

41 247 |

42 186 |

479 |

-9 % |

+ 1 062 |

43 249 |

Source : commission des finances du Sénat à partir des données de la direction du budget - En grisé les PSR tout ou partie variables d'ajustement ; en vert les PSR créés

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté un amendement déposé par le Gouvernement tirant les conséquences de l'insertion par l'Assemblée de deux articles additionnels.

Le nouvel article 23 bis institue un nouveau prélèvement au titre de la compensation des communes et EPCI contributeurs au fonds national de garantie individuelle des ressources (FNGIR) subissant une perte de base de cotisation foncière des entreprises d'au moins 70 % depuis 2012. Le montant de ce PSR est cependant minime et s'élève à 900 000 euros .

Le nouvel article 23 ter crée un PSR exceptionnel de compensation du fonds national de péréquation des droits de mutation à titre onéreux (DMTO) afin de pallier la baisse du volume de péréquation horizontale assise sur les DMTO du fait de la crise sanitaire, pour un total de 60 millions d'euros .

En conséquence, le montant global des PSR est augmenté de 43 249 à 43 309 millions d'euros.

Nouveaux prélèvements sur recettes au

profit des collectivités territoriales

en PLF 2021

(en millions d'euros, en autorisations d'engagements)

|

LFI 2020 courant |

PLF 2021 à périmètre constant |

Évolution PLF 2021 constant/LFI 2020 |

Mesure de transfert et de périmètre |

PLF 2021 à périmètre courant |

||

|

(en M€) |

(en %) |

|||||

|

Soutien exceptionnel de l'État au profit du bloc communal (LFR 3) |

0 |

430 |

430 |

|||

|

PSR de compensation de la réduction des VLC de TFPB et de CFE des locaux industriels |

0 |

0 |

3 290 |

3 290 |

||

|

Prélèvement sur les recettes de l'État au titre de la compensation des communes et EPCI contributeurs au Fonds national de garantie individuelle des ressources (FNGIR) subissant une perte de base de cotisation foncière des entreprises |

0 |

0 |

0,9 |

|||

|

Prélèvement sur les recettes de l'État exceptionnel de compensation du Fonds national de péréquation des droits de mutation à titre onéreux (DMTO) |

0 |

0 |

60 |

|||

|

Total des PSR |

41 247 |

42 186 |

479 |

-9 % |

+ 1 062 |

43 309 |

Source : commission des finances du Sénat à partir des données de la direction du budget

IV. LA POSITION DE LA COMMISSION DES FINANCES

Les modifications introduites à l'Assemblée nationale, quoique bénéfiques pour les finances des collectivités territoriales, sont d'ampleur limitée au vu de la situation des finances locales à la suite de la crise sanitaire et de la réforme des impôts de production prévue à l'article 3 du présent projet de loi.

Dans la mesure où votre commission vous propose d'adopter plusieurs amendements en dégrèvement , à l'article 22 et portant article additionnel à l'article 22 du présent projet de loi de finances, les prélèvements sur recettes évolueraient de 2,4 % par rapport au montant voté par l'Assemblée nationale, et de 2,6 % par rapport au texte déposé par le Gouvernement , soit un milliard d'euros supplémentaire.

Cette évolution découlerait notamment de la

création de nouvelles dotations de compensation des pertes de

recettes subies au titre de la réforme de la CVAE en 2021

,

à destination du bloc communal à hauteur

de 585 millions d'euros et des départements pour un montant

de 392 millions d'euros.

À la création de ces dotations s'ajoute une majoration du PSR au titre de la compensation des pertes de recettes liées au seuil d'assujettissement des entreprises au versement transport , qui découle de la suppression de la minoration des variables d'ajustement à hauteur de 37,558 millions d'euros.

Sont également majorées la dotation de compensation de la réforme de la taxe professionnelle , qui bénéficie d'une hausse de 12 millions d'euros et la dotation pour transferts de compensation d'exonérations de fiscalité directe locale qui bénéficie d'une hausse de 37,51 millions d'euros.

L'amendement FINC.27 tire ainsi les conséquences de ces évolutions proposées par la commission des finances sur le présent article.

Décision de la commission : la commission des finances vous propose d'adopter le présent article ainsi modifié.

ARTICLE 23 bis

(nouveau)

Institution d'un prélèvement sur les recettes de

l'État en faveur de certains contributeurs au fonds national de garantie

individuelle de ressources (FNGIR) ayant subi une contraction de leurs bases de

cotisation foncière des entreprises

. Le présent article, introduit à l'Assemblée nationale, a pour objet d'instituer une dotation équivalente au tiers du reversement effectué au profit du fonds national de garantie individuelle de ressources (FNGIR) représentant au moins 2 % des recettes de fonctionnement d'une commune ou d'un groupement confronté à une contraction d'au moins 70 % de ses bases de cotisation foncière des entreprises (CFE).

Ce dispositif apporte une première réponse aux critiques nées de la décision de figer l'évolution des versements ou reversements au titre du FNGIR à leur niveau de 2013.

Comme s'en font régulièrement l'écho plusieurs parlementaires, certains territoires sont mis en difficulté par l'impossibilité de réduire le montant des versements au FNGIR alors même qu'ils connaissent des fermetures d'entreprises et des baisses de produits fiscaux.

Le présent article ne constitue pas en soi une réforme du FNGIR puisqu'il ne s'agit, pour l'instant, que de soulager certains territoires et d'apporter des gages à ceux qui s'apprêtent - comme Fessenheim - à connaitre des contractions importantes de leurs recettes de fiscalité économique.

Si une véritable réforme du FNGIR serait sans doute souhaitable elle devra s'inscrire dans le cadre d'une réforme concertée et travaillée permettant, en particulier, de préserver la situation des bénéficiaires.

Dans l'attente d'une évolution plus globale du FNGIR et compte tenu des attentes exprimées par les territoires contributeurs au fonds malgré la contraction de leurs bases de fiscalité économique, la commission vous invite à adopter cet article sans modification.

I. LE DROIT EXISTANT : LE FONDS NATIONAL DE GARANTIE INDIVIDUELLE DES RESSOURCES (FNGIR) EST CRITIQUÉ POUR SON ABSENCE DE PRISE EN COMPTE DE L'ÉVOLUTION DES BASES FISCALES

A. LE FNGIR A ÉTÉ INSTITUÉ POUR ASSURER LA NEUTRALITÉ FINANCIÈRE DE LA RÉFORME DE LA TAXE PROFESSIONNELLE

1. La suppression de la taxe professionnelle de 2009

L'article 2 de la loi de finances initiale pour 2010 a procédé à la suppression de la taxe professionnelle perçue par les collectivités du bloc communal, les départements et les régions et a institué un nouveau schéma d'imposition économique locale.

Une contribution économique territoriale (CET) regroupant deux nouvelles taxes a, notamment, été créée :

- la cotisation sur la valeur ajoutée des entreprises assise sur la valeur ajoutée des entreprises redevables, calculée en référence à un taux national variable en fonction du chiffre d'affaires et dont le produit est affecté pour moitié aux régions et pour moitié aux départements et aux collectivités du bloc communal ;

- la cotisation foncière des entreprises due au titre de la propriété ou de la jouissance d'un local affecté à une activité économique, assise sur la valeur locative du bien, déterminée en référence à un taux délibéré par les communes et leurs groupements et dont le produit leur est affecté.

En outre, le législateur a institué des impositions forfaitaires sur les entreprises de réseaux .

Pour mémoire, le produit de ces trois impositions s'est élevé, en 2019, à :

- 18,9 milliards d'euros pour la CVAE ;

- 8 milliards d'euros pour la CFE ;

- 1,6 milliard d'euros pour les IFER.

2. La mise en oeuvre de deux mécanismes de garantie

Comme le relevait notre collègue Charles Guené dans son rapport de 2011 relatif à la mise en oeuvre de la réforme de la taxe professionnelle 389 ( * ) , la suppression de cet impôt devait constituer un « bouleversement de grande ampleur pour les finances locales ».

Afin d'assurer la neutralité financière de la réforme , l'article 78 de la loi de finances initiale pour 2010 a introduit deux dispositifs de compensation à compter de 2011 :

- une dotation de compensation de la réforme de la taxe professionnelle (DCRTP) financée par l'État ;

- une garantie individuelle de ressources versée au profit de certaines collectivités du bloc communal par un fonds national alimenté par des reversements effectués par ces dernières.

Au titre de l'année 2010 et dans l'attente de la mise en oeuvre des dispositions précitées, les collectivités locales ont bénéficié du versement d'une compensation relais d'un montant représentatif des recettes actualisées de la taxe professionnelle perçue en 2009 et financée par un prélèvement sur les recettes de l'État.

3. Le fonctionnement du fonds national de garantie individuelle des ressources (FNGIR)

Le FNGIR est un fonds dont l'objet est de redistribuer des ressources fiscales entre les collectivités du bloc communal compte tenu des gains ou des pertes qu'elles auraient tirés de la réforme de la taxe professionnelle de 2010.

Dans sa rédaction initiale, le dispositif prévu à l'article 78 de la loi de finances pour 2010 prévoyait que les ressources fiscales de chaque collectivité du bloc communal fassent l'objet d'un prélèvement ou d'un versement égal, chaque année, à la différence entre le montant des produits de deux paniers de ressources.

Le premier panier de ressources correspond à une référence « historique » représentative des recettes fiscales que percevait la commune ou l'établissement public de coopération intercommunale avant la réforme.

Son montant est égal à la somme des produits perçu en 2010 au titre :

- des impositions foncières (taxes foncières et taxe d'habitation) ;

- de la compensation relais évoqué supra ;

- des compensations d'exonération de fiscalité locale.

Le second panier représente les ressources perçues à date par les collectivités du bloc communal. Son montant est égal au produit :

- des impositions foncières (taxes foncières et taxe d'habitation) ;

- de la cotisation foncière des entreprises ;

- de la cotisation sur la valeur ajoutée des entreprises ;

- des IFER ;

- de la taxe additionnelle à la taxe sur les

installations nucléaires

de base ;

- des compensations d'exonération ;

- de la dotation de compensation (DCRTP) perçue au

titre de

l'année 2011.

B. LES VERSEMENTS ET REVERSEMENTS AU FNGIR ONT ÉTÉ GELÉS EN 2014 CE QUI LES A DECONNECTÉS DE L'ÉVOLUTION DES BASES FISCALES

L'article 40 de la loi de finances initiale pour 2012 390 ( * ) a prévu qu'à compter de 2014, les montants versés ou perçus au titre du FNGIR seraient figés au niveau constaté l'année précédente.

Cette mesure a fait l'objet de nombreuses critiques tenant, en particulier, à l'absence de prise en compte des évènements pouvant réduire les bases fiscales des collectivités locales (fermeture d'entreprise, par exemple) dans le calcul des reversements.

À titre d'exemple, depuis 2015, nos collègues sénateurs ont adressé 27 questions écrites aux Gouvernement faisant état de difficultés résultant du gel des contributions au FNGIR.

Enfin, il peut être relevé que, pour répondre à cette problématique sans remettre en cause le montant des prélèvements opérés au titre du FNGIR, l'article 34 de la loi de finances rectificative pour 2014 permet à un EPCI, par délibérations concordantes , de prendre à sa charge le versement dû par l'une de ses communes membres.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : RÉDUIRE LA CHARGE QUE REPRÉSENTE LE FNGIR POUR CERTAINS TERRITOIRES QUI ONT CONNU UNE IMPORTANTE BAISSE DE L'ACTIVITÉ ÉCONOMIQUE

Le présent article a été introduit au projet de loi de finances pour 2021 par l'adoption d'un amendement de notre collègue député Vincent Thiébaud ayant reçu un avis favorable du Gouvernement et du rapporteur général de la commission des finances .

A. L'INSTITUTION D'UN PRÉLÈVEMENT SUR LES RECETTES DE L'ÉTAT AU PROFIT DE CERTAINES COLLECTIVITÉS LOCALES

Le présent article a pour objet d'instituer un prélèvement sur les recettes (PSR) de l'État au profit des communes et des établissements publics de coopération intercommunale qui, tout en étant contributeurs au FNGIR, ont subi une contraction substantielle de leurs bases de CFE depuis 2012.

Il procède à cette fin à l'insertion au sein du 2.1 de l'article 78 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010 d'un VIII nouveau.

Le A dudit VIII institue le PSR à compter de 2021 et prévoit que sont éligibles à celui-ci les communes et les EPCI qui :

- sont contributeurs au FNGIR à hauteur d'au moins 2 % de leurs recettes réelles de fonctionnement ;

- ont subi une contraction de leurs bases de cotisation foncière des entreprises supérieure à 70 % depuis 2012.

Le B du même VIII indique que le montant du PSR versé à chaque collectivité locale bénéficiaire est égal à un tiers du reversement dû au titre du FNGIR.

Le D prévoit, enfin, que les pertes de bases de cotisation foncière des entreprises qui résultent d'une restructuration territoriale (changement de périmètre d'un EPCI, par exemple) ou du changement de régime fiscal de l'EPCI ne seront pas prises en compte.

B. L'ARTICULATION DE CE DISPOSITIF AVEC UN INSTRUMENT DE SOUTIEN AUX COLLECTIVITÉS LOCALES CONFRONTÉES À UNE BAISSE DES RECETTES D'IMPOSITIONS FORFAITAIRES SUR LES ENTREPRISES DE RÉSEAUX

Pour mémoire, l'article 79 de la loi de finances initiale pour 2019 391 ( * ) a institué un dispositif visant à lisser et compenser dans le temps les « pertes importantes » d'impositions forfaitaires sur les entreprises de réseaux (IFER) subie par certaines communes ou EPCI.

Ce dispositif - qui a fait l'objet d'une description exhaustive dans le rapport général de M. Albéric de Montgolfier sur le projet de loi de finances pour 2019 392 ( * ) - est supposé bénéficier aux territoires accueillant, notamment, des centrales nucléaires destinées à être fermées.

Il consiste en une prise en charge dégressive sur quatre ans des moindres recettes.

À cet égard, le C du VIII inséré au sein de l'article 78 de la loi de finances initiale pour 2010 prévoit que les communes, les EPCI et les communes membres d'un EPCI qui bénéficient des mécanismes de compensation mentionnés supra , ne pourront prétendre que quatre années après leur activation à un versement au titre du PSR institué par le présent article pour compenser une partie du montant de leur contribution au FNGIR.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF UTILE DANS L'ATTENTE D'UNE RÉFORME D'AMPLEUR DU FNGIR

La commission des finances considère que le dispositif introduit à l'Assemblée nationale offre u ne première réponse au problème régulièrement soulevé du gel du montant des contributions au FNGIR.

En effet, plusieurs territoires continuent de contribuer à ce fonds alors même que leurs bases de fiscalité économique ont fortement diminué.

Le mécanisme proposé concernerait un nombre limité de communes ou de groupements - moins de 300 - et son coût demeurerait modeste, autour de 2,5 millions d'euros. Il ne constitue pas en lui-même une remise en cause du FNGIR puisqu'il n'a pour objet que de verser une dotation de compensation à certains contributeurs et non de modifier les règles de calcul et d'évolution des contributions.

Il parait nécessaire d'ouvrir une concertation sur l'avenir du FNGIR.

Celle-ci devra permettre de p rendre en compte les observations de certains contributeurs confrontés à des contractions de l'activité économique durable sur leur territoire.

Elle aura aussi pour objectif de préserver la situation des bénéficiaires de la réforme pour qui la suppression de la taxe professionnelle a entrainé des pertes de recettes.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE 23 ter

(nouveau)

Institution d'un prélèvement sur les recettes de

l'État en faveur des bénéficiaires du fonds de

péréquation des départements

. Le présent article, introduit à l'Assemblée nationale institue un prélèvement sur les recettes de l'État au profit des départements bénéficiaires du fonds de péréquation des droits de mutation à titre onéreux.

La contraction du produit des DMTO en 2020 par rapport à 2019 (- 10 % selon les estimations les plus récentes) entrainera mécaniquement une baisse du montant des contributions au profit du fonds de péréquation.

Il en découle que les départements les plus fragiles pourraient voir le montant des reversements dont ils bénéficient diminuer en 2021.

Afin de ne pas faire peser un effort supplémentaire sur les contributeurs, le présent article organise la prise en charge par l'État de la différence entre le montant qui sera perçu par les bénéficiaires et celui qu'ils auraient perçu si le fonds avait atteint sa cible de 1,6 milliard d'euros.

La commission des finances rappelle que cette mesure est bienvenue même si elle est loin d'apporter une réponse suffisante aux inquiétudes légitimes exprimées par les départements quant à l'absence, par exemple d'une compensation des dépenses supplémentaires du revenu de solidarité active (RSA) constatées en 2020 et qui pourraient s'amplifier en 2021.

Sous cette réserve, elle vous propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : INSTITUÉ EN LOI DE FINANCES POUR 2020, LE FONDS DE PÉRÉQUATION DES DÉPARTEMENTS POURRAIT DIFFICILEMENT REMPLIR SES OBJECTIFS COMPTE TENU DE LA BAISSE DU PRODUIT DES DROITS DE MUTATION À TITRE ONÉREUX

A. LE FONDS NATIONAL DE PÉRÉQUATION DES DROITS DE MUTATION À TITRE ONÉREUX DES DÉPARTEMENTS PROCÈDE D'UNE RÉFORME DE SIMPLIFICATION EN LOI DE FINANCES INITIALE POUR 2020

Objectif à valeur constitutionnelle depuis 2003, la péréquation est mise en oeuvre entre les départements par trois dispositifs :

- un fonds national de péréquation des droits de mutation à titre onéreux (DMTO) ;

- un fonds de péréquation de la cotisation sur la valeur ajoutée des entreprises perçue par les départements ;

- un fonds de solidarité des départements de la région Île-de-France (FSDRIF).

La loi de finances initiale pour 2020 a simplifié l'organisation de la péréquation des DMTO des départements 393 ( * ) en fusionnant les anciens :

- fonds national de péréquation des DMTO (703 millions d'euros péréqués en 2018) ;

- fonds de solidarité au profit des départements (586 millions d'euros péréqués en 2018) ;

- fonds de soutien interdépartemental à destination des départements (250 millions d'euros péréqués en 2018).

Le fonds national de péréquation des DMTO tel qu'il résulte de la réforme de 2020 est alimenté par deux prélèvements assis sur le produit des DMTO des départements de l'année précédente.

Les montants prélevés (1,68 milliard d'euros en 2020) sont redistribués entre les départements en fonction d'indicateur de ressources et de charges.

B. LA CONTRACTION DES RECETTES DE DMTO POURRAIT ENTRAINER UNE DIMINUTION DES VERSEMENTS AU PROFIT DES DÉPARTEMENTS LES PLUS FRAGILES

Comme indiqué supra , le fonds national de péréquation des départements est alimenté par des prélèvements assis sur le produit des DMTO perçu l'année précédente.

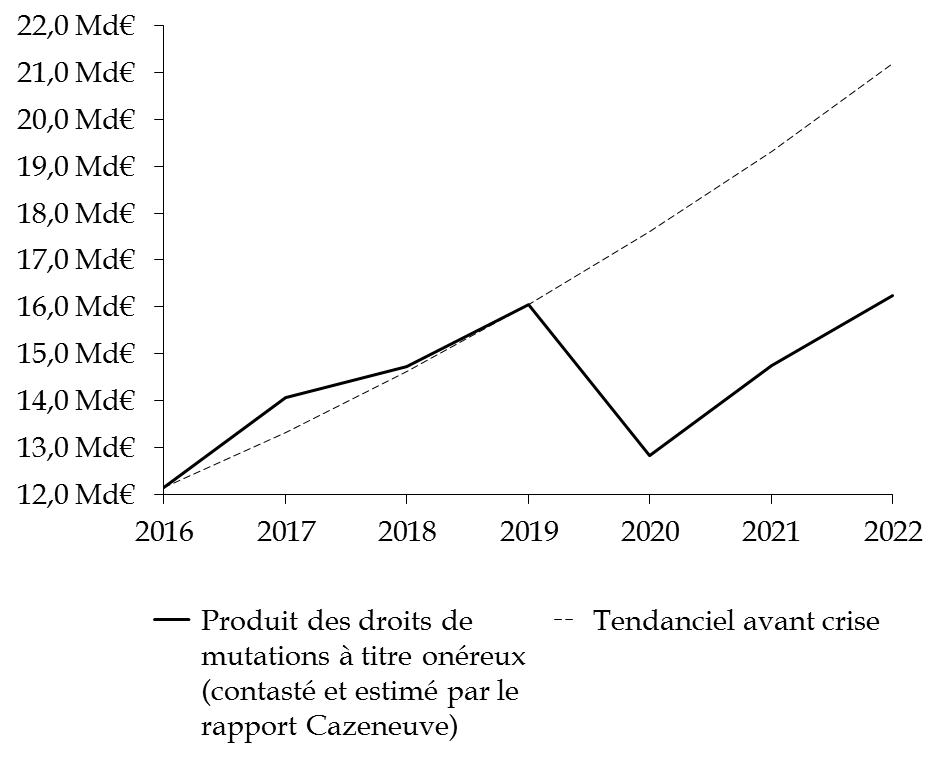

Or, comme l'a rappelé le rapporteur général dans le tome I du présent rapport et conformément aux évaluations fournies par notre collègue député Jean-René Cazeneuve, le produit des DMTO s'est fortement contracté au cours de l'année 2020 (- 10 %) en raison de la crise sanitaire.

Impact de la crise sanitaire sur l'évolution du

produit

des droits de mutation à titre onéreux

Source : évaluation actualisée de Jean-René Cazeneuve transmise au rapporteur général

Dans ce contexte, le montant des prélèvements effectués pourrait diminuer en 2021 d'un montant compris en 50 et 60 millions d'euros, ce qui entrainerait une diminution équivalente des reversements effectués au profit des départements les plus fragiles.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE NEUTRALISATION PARTIELLE DE L'IMPACT DE LA CONTRACTION DU PRODUIT DES DMTO SUR LES VERSEMENTS AU PROFIT DES DÉPARTEMENTS LES PLUS FRAGILES

Le présent article a été introduit par l'Assemblée nationale à la suite de l'adoption d'un amendement présenté par notre collègue député Jean-René Cazeneuve et plusieurs de ces collègues et qui a reçu un avis favorable de la commission et du Gouvernement.

Le dispositif proposé a pour objet d'assurer que le montant des reversements effectués au profit des départements bénéficiaires au fonds de péréquation sera au moins égal, en 2021, au niveau cible de 1,6 milliard d'euros.

Ainsi, afin de ne pas faire peser d'effort supplémentaire sur les départements contributeurs au fonds, le I du présent article institue un prélèvement sur les recettes de l'État en faveur des départements bénéficiaires du fonds.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF UTILE QUI DEVRA ÊTRE COMPLÉTÉ DE MESURES SUBSTANTIELLES EN FAVEUR DES DÉPARTEMENTS

La commission des finances salue l'institution d'un tel mécanisme qui permettra de soutenir les départements les plus fragiles et appelle à adopter le présent article sans modification

Elle observe néanmoins que les départements demeurent dans une situation extrêmement incertaine quant aux conséquences de la crise sanitaire et économique sur l'évolution de leurs dépenses et ressources.

L'augmentation des dépenses au titre de revenu de solidarité active (RSA) au cours de l'année 2020 (+ 9,2 % sur un échantillon de 15 départements d'après l'Assemblée des départements de France) devrait se confirmer en 2021, notamment si la crise perdure et s'aggrave.

En outre et à l'inverse des régions, les départements n'ont, comme les collectivités du bloc communal, reçus aucune garantie sur la compensation de leurs moindres recettes de CVAE en 2021.