TITRE II

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

DE LA

SÉCURITÉ SOCIALE

Article 18

Financement

de la branche autonomie et transferts financiers

entre la

Sécurité sociale et l'État et entre régimes de

sécurité sociale

Cet article procède, comme chaque année, à l'aménagement de la répartition entre branches des principales impositions affectées à la sécurité sociale afin de tenir compte de l'évolution de leurs missions. Il s'agit avant tout cette année de prendre en compte la création de la nouvelle branche « Autonomie » en lui affectant une fraction de contribution sociale généralisée (CSG).

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Une nouvelle répartition des ressources pour prendre en compte, à titre principal, la création de la branche autonomie

A. L'affectation d'une fraction de CSG à la CNSA au titre de la branche autonomie

1. L'attribution de 1,9 point des CSG activité, remplacement et patrimoine à la CNSA

Le présent article propose en premier lieu de modifier en profondeur le mode de financement de la Caisse nationale de solidarité pour l'autonomie (CNSA) , désignée gestionnaire de la nouvelle branche autonomie , en lien avec la création de ladite branche.

En effet, comme le montre le schéma suivant, le mode de financement actuel de la CNSA , d'un peu moins de 29 milliards d'euros en 2020, est mixte avec un panier de recettes fiscales (dont une petite fraction de CSG et la CSA, qui est le produit de la « journée de solidarité ») et surtout, de manière prépondérante, une subvention en provenance de la CNAM au titre du financement des deux sous-objectifs médico-sociaux figurant dans l'Objectif national de dépenses d'assurance maladie (Ondam).

Répartition des recettes de la CNSA en 2020

Source : Commission des affaires sociales

Bien que, comme cela est souligné dans le présent rapport, les deux sous-objectifs médico-sociaux restent intégrés dans l'Ondam en 2021, le Gouvernement a considéré que la création d'une nouvelle branche impliquait de couper le lien financier direct entre la branche maladie et la branche autonomie.

Il en résulte un transfert massif de CSG auparavant perçue en faveur de la CNSA en lieu et place de l'ancien versement de la CNAM.

Plus précisément, le présent article proposait, dans sa version initiale, de modifier l'article L. 131-8 du code de la sécurité sociale , support de la répartition des impositions affectées entre branches et organismes « liés » (FSV, Cades...), afin d'abonder la CNSA au moyen « des » CSG frappant divers types de revenus . Les transferts vers la CNSA concernent :

- 1,67 point de CSG sur les revenus d'activité auparavant affecté à l'assurance maladie ( b et d du 1° du I ) ;

- 1,9 point de la CSG sur les revenus de remplacement », quel que soit le taux de CSG appliqué auxdits revenus, précédemment affecté à l'assurance maladie ( b et d du 1° du I ) ;

- 1,9 point de CSG sur les revenus du patrimoine qui finançait jusqu'alors le Fonds de solidarité vieillesse (FSV) ( e du 1° du I ).

Au bout du compte, la CNSA percevra donc 1,9 point des assiettes de CSG sur les revenus d'activité, les revenus de remplacement et les revenus patrimoniaux .

Selon l'étude d'impact du Gouvernement, ces mouvements correspondent à un gain net de CSG de 25,7 milliards d'euros pour la CNSA , dont 23,2 milliards d'euros précédemment affectés à la CNAM et 2,5 milliards d'euros en provenance du FSV. Ce montant équilibre ainsi les mouvements suivants :

- l'arrêt de la contribution de l'assurance maladie aux dépenses médico-sociales (22,8 milliards d'euros) ;

- le transfert de l'allocation d'éducation de l'enfant handicapé (AEEH) de la branche famille à la branche autonomie (1,2 milliard d'euros) ;

- et le coût pour la branche autonomie des mesures du « Ségur de la santé » qui la concerne (1,7 milliard d'euros).

2. Les conséquences sur les autres branches du financement de la branche « Autonomie »

Les transferts de recettes et modifications de périmètre au profit de la branche autonomie entraînent par ricochet divers réaménagements de la répartition des recettes entre les autres branches de la sécurité sociale.

a) La compensation au FSV de l'affectation à la branche autonomie d'une fraction de CSG patrimoine

Comme indiqué précédemment, une part de la CSG sur les revenus patrimoniaux précédemment affectée au FSV et représentant 2,5 milliards d'euros doit bénéficier à la branche autonomie à compter de 2021.

Cette perte est compensée par l'affectation de 0,94 point supplémentaire de CSG frappant les pensions de retraite et d'invalidité au taux normal et au taux de 6,6 %, issu des régimes d'assurance maladie ( c du 1° du I ).

Cette opération est neutre pour le Fonds, le produit cette nouvelle ressource correspondant à celui de sa perte (2,5 milliards d'euros) tout en s'appuyant sur une assiette plus stable.

b) Les opérations faisant suite au transfert de l'AEEH à la branche autonomie

Comme indiqué supra , les transferts de CSG dont bénéficie la nouvelle branche permettent de financer la nouvelle charge du service de l'AEEH qui lui incombera, via une perte de recette pour la branche maladie.

Or l'AEEH constituait jusqu'à présent une charge pour la branche famille et non à la branche maladie.

Dans une optique de rééquilibrage entre branches, le a du 1° du présent article propose un transfert de 8,48 points de taxe sur les salaires de la branche famille vers la branche maladie . Le produit attendu pour la branche maladie, soit 1,2 milliard d'euros, correspond bien au financement du transfert de l'AEEH vers la branche autonomie.

Bilan des opérations financières entre branches

Au bout du compte, le bilan de l'ensemble de ces transferts entre branches aboutit à une neutralité pour :

- la nouvelle branche autonomie , dont le panier de recettes supplémentaires (25,7 milliards d'euros) compense à la fois la perte du financement de la branche maladie (22,8 milliards d'euros) et les nouvelles charges issues de l'AEEH (1,2 milliard d'euros) et du « Ségur de la santé » (1,7 milliard d'euros) ;

- la branche famille , qui perd 1,2 milliard d'euros de recettes (taxe sur les salaires) et de charge (AEEH) ;

- et le FSV , qui change simplement de « tuyau » de CSG pour 2,5 milliards d'euros de gain (CSG remplacement) et de perte (CSG patrimoine).

En revanche, sans même compter les nouvelles charges pérennes qui pèseront sur elle en raison du « Ségur de la santé » la branche maladie accuse un déficit de l'ordre de 1,7 milliard d'euros du fait d'une perte globale de CSG de 25,7 milliards d'euros au profit de la branche autonomie et du FSV, que l'attribution d'une fraction de taxe sur les salaires (1,2 milliard d'euros) et l'arrêt du financement de l'Ondam médico-social (22,8 milliards d'euros) ne compensent pas entièrement.

B. Les autres mesures

1. La prise en compte de nouveaux transferts de charges de l'État à la sécurité sociale

Deux mesures de transferts de charge de l'État à la sécurité sociale sont prévues pour 2021 :

- l'allocation supplémentaire d'invalidité (ASI), actuellement financée par les crédits du programme 157 « Handicap et dépendance » de la mission « Solidarité, insertion et égalité des chances » et qui incomberait désormais à la CNAM au travers d'un fonds ad hoc ( cf. article 37 du présent PLFSS) ;

- le financement des points d'accueil et d'écoute jeunes (PAEJ), qui relève actuellement du programme 304 « Inclusion sociale et protection des personnes » de la même mission « Solidarité, insertion et égalité des chances » et qui serait transféré à la branche famille (mesure de niveau infra-législatif).

Le financement de ces transferts se ferait au moyen de l'adaptation du flux de TVA en direction de la CNAM 55 ( * ) , que l'article 30 du projet de loi de finances pour 2021 augmente à cette fin de 279 millions d'euros au titre du transfert de l'ASI et de 9 millions d'euros au titre de celui des PAEJ.

Et, pour assurer le « bouclage » de cette opération au sein des différentes branches de la sécurité sociale, le présent article propose :

- pour ce qui concerne l'ASI, de faire figurer expressément le fonds qui assure le financement des dépenses liées cette allocation parmi les affectataires de la TSA, dont la branche maladie stricto sensu ne perçoit que le reliquat ( f du 1° du I ) ;

- pour ce qui concerne les PAEJ, de diminuer de 9 millions d'euros le transfert de taxe sur les salaires entre les branches famille et maladie décrit précédemment 56 ( * ) .

3. Diverses mesures de coordination

a) Le rétablissement de la cotisation des salariés comme ressource de la branche maladie

Le 2° du I du présent article propose de compléter la liste des ressources possibles de la branche maladie en y incluant de nouveau certaines cotisations de salariés supprimées par erreur dans le cadre de la LFSS pour 2018.

En effet, le mouvement de bascule de ces cotisations (et des contributions des salariés à l'assurance-chômage) vers une augmentation des taux de CSG n'a pas concerné les salariés affiliés en France et résidents fiscaux à l'étranger qui n'ont pas subi la hausse de la CSG.

Pour la bonne forme, il convient donc d'inclure les cotisations de ces salariés parmi les ressources de la CNAM.

b) Des ajustements de la réforme de la protection sociale des indépendants

Enfin, le présent article contient quelques nouvelles mesures d'ajustement de la réforme de la protection sociale des indépendants 57 ( * ) à laquelle a procédé la loi de financement de la sécurité sociale pour 2018. Il convient simplement de rappeler que cette réforme a consisté à supprimer le Régime social des indépendants (RSI) auquel étaient affiliés les travailleurs non salariés artisans et commerçants :

- en transférant les missions de recouvrement et de prestations maladie et vieillesse du RSI au régime général ;

- et en maintenant des régimes spécifiques d'invalidité et de retraites complémentaires, dont la gestion s'effectue du régime général à travers des conventions.

Ainsi, le 3° du I du présent article propose d'adapter la rédaction de l'article L. 612-2 du code de la sécurité sociale au fonctionnement concret des relations financières entre le Conseil de la protection sociale des travailleurs indépendants (CPSTI), l'ACOSS, la CNAM et la CNAV, c'est-à-dire un financement du CPSTI par une dotation des régimes invalidité et retraite complémentaire - tandis qu'actuellement l'article L. 612-2 prévoit une dotation des branches du régime général.

Et le 4° du I du présent article de compléter l'article L. 635-4-1 du code de la sécurité sociale afin de confier à la CNAV la charge d'effectuer les travaux et études nécessaires au pilotage du régime d'invalidité, sur le modèle de ce qu'elle réalise déjà pour le régime de retraite complémentaire des indépendants.

II - Les modifications apportées par l'Assemblée nationale

Outre deux amendements rédactionnels, l'Assemblée nationale a adopté un amendement du Gouvernement au présent article, qui tirait les conséquences de l'avancement de la mise en oeuvre au 1 er décembre 2020 de la deuxième tranche de revalorisation salariale prévue initialement en mars 2021 dans le cadre du Ségur de la santé .

Pour l'année 2021, ce décalage aboutit à alourdir de 830 millions d'euros les charges de la sécurité sociale , dont :

- 680 millions d'euros pour la CNAM ;

- et 150 millions d'euros pour la CNSA.

En cohérence avec le choix de compenser à l'euro près les pertes de recettes et les charges nouvelles de la branche autonomie, l'amendement du Gouvernement a majoré de 150 millions d'euros aux dépens de la branche maladie en augmentant de 0,01 point supplémentaire la fraction de CSG affectée à la CNSA sur l'ensemble de ses assiettes à l'exception de celle sur les jeux. Cette fraction passera donc à 1,91 %.

Par cohérence, cet amendement a également procédé à une coordination avec l'article 3 de la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie qui prévoir d'affecter à la CNSA 0,15 point de CSG sur l'ensemble des assiettes de CSG (hormis celle sur les jeux) à partir du 1 er janvier 2024. À cette date, la fraction de CSG affectée à la CNSA sera donc de 2,06 % ( II et III du présent article).

III - L'approbation de la commission, sous réserve de l'adoption d'un amendement relatif à l'ASI

La commission approuve pour l'essentiel les dispositions du présent article, en cohérence avec l'approbation par le Sénat de la création de la branche autonomie.

Ce faisant, elle prend acte du choix de faire peser sur la seule branche maladie les conséquences financières de la crise actuelle du covid-19 en termes de pertes de recettes ou d'alourdissement des charges - notamment issues du Ségur de la santé. De ce fait, la nouvelle branche autonomie commence son existence (presque) à l'équilibre, dans des conditions financières relativement saines.

Néanmoins, cet article souligne en creux les limites financières actuelles de la nouvelle branche dont l'essentiel des ressources proviendra d'une recette partagée (la CSG), dont la répartition est réexaminée au sein de chaque PLFSS et non d'une « cotisation » ou d'une recette qui lui sera véritablement « propre ». Ce constat souligne donc la nécessité d'avancer rapidement sur les conditions de l'équilibre financier à moyen terme d'une branche dont les charges devraient croître de manière importante à l'avenir.

La commission a simplement adopté un amendement n° 160 supprimant la prise en compte du transfert du financement de l'ASI de l'État à la sécurité sociale , en cohérence avec le refus de ce transfert par la commission ( cf. commentaire de l'article 37).

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 19

Approbation

du montant de la compensation

des exonérations mentionné

à l'annexe 5

Cet article a pour objet d'approuver le montant de la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale qui font l'objet de l'annexe 5 du projet de loi de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Un montant de compensation estimé à 5,3 milliards d'euros

Le présent article propose d'approuver un montant de 5,3 milliards d'euros correspondant à la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale, mentionné à l'annexe 5 jointe au présent PLFSS.

Ce montant est en légère augmentation par rapport à celui qui a été adopté dans la dernière LFSS (5,1 milliards d'euros). Cette évolution correspond à celle du coût des dispositifs, aucune modification de périmètre significative n'étant à signaler.

Le montant global recouvre des exonérations, allègements et exemptions d'assiette de différentes natures que l'on peut distinguer comme suit :

(en milliards d'euros)

|

Mesures en millions d'euros |

2019 |

2020 (p) |

2021 (p) |

|

Allègements généraux |

52,9 |

46,5 |

51,8 |

|

Exonérations compensées |

5,9 |

5,3 |

5,3 |

|

Exonérations non compensées |

2,1 |

1,9 |

2,0 |

|

Exemptions d'assiette |

7,6 |

7,7 |

7,5 |

|

Total |

68,5 |

61,4 |

66,6 |

Source : Annexe 5 PLFSS

L'évolution de ces montants traduit l'effet de la crise du covid-19 sur l'activité économique et la masse salariale en 2020, en particulier pour ce qui concerne le montant des allègements généraux.

L'Assemblée nationale a adopté cet article sans modification.

II - Une approbation de la commission malgré de réelles incertitudes

La commission a approuvé le présent article malgré les incertitudes relatives à l'estimation des compensations soumise à l'examen du Parlement.

En effet, le montant des compensations dépendra nécessairement de l'évolution de l'épidémie de covid-19, de ses conséquences économiques en 2021 et des mesures de soutien que les pouvoirs publics prendront pour y répondre, le cas échéant.

Ainsi, la compensation des exonérations massives de cotisations et contributions sociales dans le cadre du soutien aux secteurs contraints de fermer pendant le confinement et des secteurs qui en dépendent, prévus à l'article 65 de la loi de finances rectificative du 30 juillet 2020 et à l'article 6 ter du présent PLFSS, prend la forme de crédits budgétaires. Il va donc de soi qu'une prolongation de ces mesures en 2021 aurait un impact sur le montant de 5,3 milliards d'euros qu'il est demandé d'approuver.

Toutefois, il convient de rappeler que le présent article présente un caractère estimatif et informatif - et non normatif. Il ne saurait évidemment constituer une quelconque limite aux crédits budgétaires que l'État consacrera en 2021

Sous le bénéfice de ces observations, la commission souhaite l'adoption du présent article par le Sénat.

La commission vous demande d'adopter cet article sans modification.

Article 20

Approbation

des prévisions de recettes, réparties par

catégories

dans l'état figurant en annexe C à la

présente loi, et le tableau d'équilibre,

par branche, de

l'ensemble des régimes obligatoires de base

de sécurité

sociale et du FSV

Cet article détermine, par branches, les prévisions de recettes et le tableau d'équilibre pour 2021 de l'ensemble des régimes obligatoires de base de sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Un solde qui resterait historiquement bas malgré un net redressement par rapport à 2020

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément aux dispositions de la loi organique du 2 août 2005.

Article L.O. 111-3 du code de la sécurité

sociale

(extraits du C du I)

C. - Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale :

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale compte tenu notamment des conditions économiques générales et de leur évolution prévisible. (...) A cette fin :

d) Elle retrace l'équilibre financier de la sécurité sociale dans des tableaux d'équilibre présentés par branche et établis pour l'ensemble des régimes obligatoires de base et, de manière spécifique, pour le régime général, ainsi que pour les organismes concourant au financement de ces régimes ;

Il présente le tableau d'équilibre contenant, par branche, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base de sécurité sociale pour 2021.

Ce tableau, qui agrège les régimes obligatoires de base et le FSV, fait apparaître une prévision de déficit consolidé de 27 milliards d'euros selon la répartition par branches suivante.

Tableau d'équilibre des régimes

obligatoires de base de sécurité sociale

et du Fonds de

solidarité vieillesse pour l'année 2021

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

199,4 |

219,1 |

- 19,7 |

|

AT-MP |

14,8 |

14,1 |

0,6 |

|

Vieillesse |

245,5 |

251,9 |

- 6,4 |

|

Famille |

50,5 |

49,3 |

1,1 |

|

Autonomie |

31,3 |

31,6 |

- 0,3 |

|

Toutes branches (hors transferts entre branches) |

527,4 |

552,0 |

- 24,6 |

|

Toutes branches (hors transferts entre branches), y compris FSV |

525,4 |

552,4 |

- 27,0 |

Source : PLFSS pour 2021

Malgré un très net rebond anticipé par rapport au déficit historique que la sécurité sociale devrait enregistrer en 2020 58 ( * ) , le déficit prévu pour 2021 est l'un des plus élevés qui ait été soumis au vote du Parlement.

La situation des branches redevient toutefois plus contrastée qu'au plus fort de la crise, le déficit se concentrant sur la branche maladie et, dans une moindre mesure, sur la branche vieillesse.

Le déficit de la branche maladie devrait ainsi atteindre 19,7 milliards d'euros, sous l'effet d'un Ondam toujours particulièrement dynamique (en particulier du fait de la réponse à apporter à la crise du covid-19 et de l'effet du Ségur de la santé, cf. article 45) et d'une concentration des pertes de recettes , notamment au profit de la nouvelle branche autonomie ( cf. article 18).

Le déficit de la branche vieillesse, prévu à 6,4 milliards d'euros, est également préoccupant et présentera un aspect structurel dans les années à venir en l'absence de réforme.

La situation financière des autres branches serait plus favorable, notamment celle de la branche autonomie, dont les recettes ont, par construction, été adaptées aux charges pour cette première année d'exercice.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté un amendement du Gouvernement au présent article, dont les conséquences financières ont déjà été intégrées dans les tableaux ci-dessus.

Ledit amendement traduisait les conséquences financières des mesures suivantes :

- comme déjà vu à l'article 7, l'avancement au 1 er décembre 2020 de la deuxième tranche de revalorisation salariale prévue initialement en mars 2021 dans le cadre du Ségur de la santé. Cela représente un montant de 830 millions d'euros de dépenses supplémentaires à la charge de la sécurité sociale en 2021, dont 680 millions d'euros pour la CNAM et 150 millions d'euros pour la CNSA ;

- la majoration de 120 millions d'euros des concours versés par la CNSA aux départements au titre de de l'allocation personnalisée pour l'autonomie (APA) et de la prestation de compensation du handicap (PCH) ;

- le financement par la CNSA à hauteur de 150 millions d'euros en 2021 auprès des départements qui s'engagent dans la révision de la convention collective et la revalorisation des rémunérations dans les services d'accompagnement et d'aide à domicile.

III - La position de la commission

La commission souhaite l'adoption par le Sénat du présent article, qui n'est que la traduction des votes des assemblées.

Tout comme les autres articles récapitulatifs, son exécution réelle dépendra profondément de l'évolution de la situation sanitaire et économique de la France en 2021, qui demeure à ce stade très incertaine ( cf. tome I du présent rapport).

À cet égard, en cas de fortes révisions de l'équilibre des ROBSS et du FSV, il serait souhaitable qu'à l'inverse de 2020, le Parlement soit saisi l'année prochaine d'un projet de loi de financement rectificative de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

Article 21

Approbation

des prévisions de recettes, réparties par

catégories

dans l'état figurant en annexe C à la

présente loi, et le tableau d'équilibre,

par branche, du

régime général et du FSV

Cet article détermine, par branche, les prévisions de recettes et le tableau d'équilibre pour 2021 du régime général de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Un solde qui resterait historiquement bas malgré un net redressement par rapport à 2020

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de l'article L.O. 111-3 du code de la sécurité sociale rappelées à l'article 20 ci-dessus.

Il présente le tableau d'équilibre contenant, par branche, les prévisions de recettes et les objectifs de dépenses du régime général pour 2021.

À l'exception des branches vieillesse et AT-MP, ce tableau est très semblable à celui des régimes obligatoires de base. Il appelle, pour l'exercice à venir, la même analyse et la même conclusion.

Le tableau d'équilibre fait apparaître, sur ce périmètre, une prévision de déficit consolidé de 27,9 milliards d'euros selon la répartition par branches suivante.

Tableau d'équilibre des régimes

obligatoires de base de sécurité sociale

et du Fonds de

solidarité vieillesse pour l'année 2021

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

197,9 |

217,6 |

- 19,7 |

|

AT-MP |

13,2 |

12,7 |

0,5 |

|

Vieillesse |

137,6 |

144,7 |

- 7,2 |

|

Famille |

50,5 |

49,3 |

1,1 |

|

Autonomie |

31,3 |

31,6 |

- 0,3 |

|

Toutes branches (hors transferts entre branches) |

416,5 |

442,0 |

- 25,4 |

|

Toutes branches (hors transferts entre branches), y compris FSV |

415,8 |

443,7 |

- 27,9 |

Source : PLFSS pour 2021

Là encore, malgré un très net rebond anticipé par rapport au déficit historique que la sécurité sociale devrait enregistrer en 2020 59 ( * ) , le déficit prévu pour 2021 est l'un des plus élevés qui ait été soumis au vote du Parlement.

La situation par branche est comparable à celle décrite à l'article 20, avec toutefois un déficit de la branche vieillesse encore plus marqué sur le périmètre du régime général et du FSV (7,2 milliards d'euros).

II - Les modifications adoptées par l'Assemblée nationale

Comme à l'article 20, l'Assemblée nationale a adopté un amendement du Gouvernement au présent article, dont les conséquences financières ont déjà été intégrées dans les tableaux ci-dessus.

Cet amendement traduisait les conséquences financières des mêmes mesures que l'amendement de l'article 20, puisque l'effet de ces dispositions concernent le régime général. Il s'agit, pour rappel, des mesures suivantes :

- comme déjà vu à l'article 7, l'avancement au 1 er décembre 2020 de la deuxième tranche de revalorisation salariale prévue initialement en mars 2021 dans le cadre du Ségur de la santé. Cela représente un montant de 830 millions d'euros de dépenses supplémentaires à la charge de la sécurité sociale en 2021, dont 680 millions d'euros pour la CNAM et 150 millions d'euros pour la CNSA ;

- la majoration de 120 millions d'euros des concours versés par la CNSA aux départements au titre de de l'allocation personnalisée pour l'autonomie (APA) et de la prestation de compensation du handicap (PCH) ;

- le financement par la CNSA à hauteur de 150 millions d'euros en 2021 auprès des départements qui s'engagent dans la révision de la convention collective et la revalorisation des rémunérations dans les services d'accompagnement et d'aide à domicile.

III - La position de la commission

De même que pour l'article 20, la commission souhaite l'adoption par le Sénat du présent article, qui n'est que la traduction des votes des assemblées - malgré là aussi la forte incertitude relative aux chiffres présentés.

La commission vous demande d'adopter cet article sans modification.

Article 22

Objectif

d'amortissement de la dette sociale et prévisions sur les recettes

du

FRR et du FSV

Cet article détermine, pour l'année 2021, l'objectif d'amortissement de la dette sociale ainsi que les prévisions de recettes du FRR et du FSV.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif envisagé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 2 août 2005.

Article L.O. 111-3 du code de la

sécurité sociale

(extraits du C du I)

C. - Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale :

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale compte tenu notamment des conditions économiques générales et de leur évolution prévisible. (...) A cette fin :

b) Elle détermine l'objectif d'amortissement au titre de l'année à venir des organismes chargés de l'amortissement de la dette des régimes obligatoires de base et elle prévoit, par catégorie, les recettes affectées aux organismes chargés de la mise en réserve de recettes à leur profit (...)

d) Elle retrace l'équilibre financier de la sécurité sociale dans des tableaux d'équilibre présentés par branche et établis pour l'ensemble des régimes obligatoires de base et, de manière spécifique, pour le régime général, ainsi que pour les organismes concourant au financement de ces régimes ;

Le I du présent article propose l'approbation du montant des recettes prévisionnelles du FSV en 2021 figurant en annexe C, soit 16,7 milliards d'euros.

Le II du présent article fixe l'objectif d'amortissement au titre de l'année à venir de la seule Caisse d'amortissement de la dette sociale (Cades) à 17,1 milliards d'euros. Au 31 décembre 2021, l'amortissement cumulé représenterait ainsi 204,4 milliards d'euros. Compte tenu des nouveaux transferts 60 ( * ) prévus en application de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie, la dette nette à amortir par la Cades devrait s'élever à 116,1 milliards d'euros au 31 décembre 2021.

Le Fonds de réserve pour les retraites (FRR) n'étant plus affectataire d'aucune recette depuis la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites, le III du présent article propose logiquement de maintenir l'absence de recettes du fonds en 2021.

S'agissant du fonds de solidarité vieillesse (FSV), le IV reconduit également l'absence de recettes mises en réserve.

L'Assemblée nationale a adopté cet article sans modification.

II - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article 23

Liste et

plafonds de trésorerie des régimes et organismes

habilités

à recourir à des ressources non

permanentes

Cet article vise à fixer les limites de recours à des ressources non permanentes pour les organismes de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I -- Le dispositif proposé : une reconduction à l'identique du plafond d'emprunt de l'Acoss pour 2021

Conformément aux dispositions de l'article LO. 111-3 du code de la sécurité sociale, la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources est arrêtée en loi de financement de la sécurité sociale.

L'article 23 habilite ainsi l'Agence centrale des organismes de sécurité sociale (Acoss) , la Caisse centrale de la mutualité sociale agricole (CCMSA), la Caisse de prévoyance et de retraite du personnel de la SNCF (CPR SNCF), la Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM), la Caisse nationale des industries électriques et gazières (CNIEG) et la Caisse nationale de retraite des agents des collectivités locales (CNRACL ) à recourir à des ressources non permanentes, et ce afin de couvrir leurs besoins de trésorerie .

Le tableau présent à cet article fixe les plafonds de recours à ces ressources non permanentes comme suit :

Proposition de plafonds pour 2021

(en millions d'euros)

|

Agence centrale des organismes de sécurité sociale |

95 000 |

|

Caisse centrale de la mutualité sociale agricole |

500 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF-période du 1 er au 31 janvier |

500 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF-période du 1 er février au 31 décembre |

250 |

|

Caisse autonome nationale de la sécurité sociale dans les mines |

465 |

|

Caisse nationale des industries électriques et gazières (CNIEG) |

150 |

|

Caisse nationale de retraite des agents des collectivités locales |

3 600 |

Source : PLFSS 2021

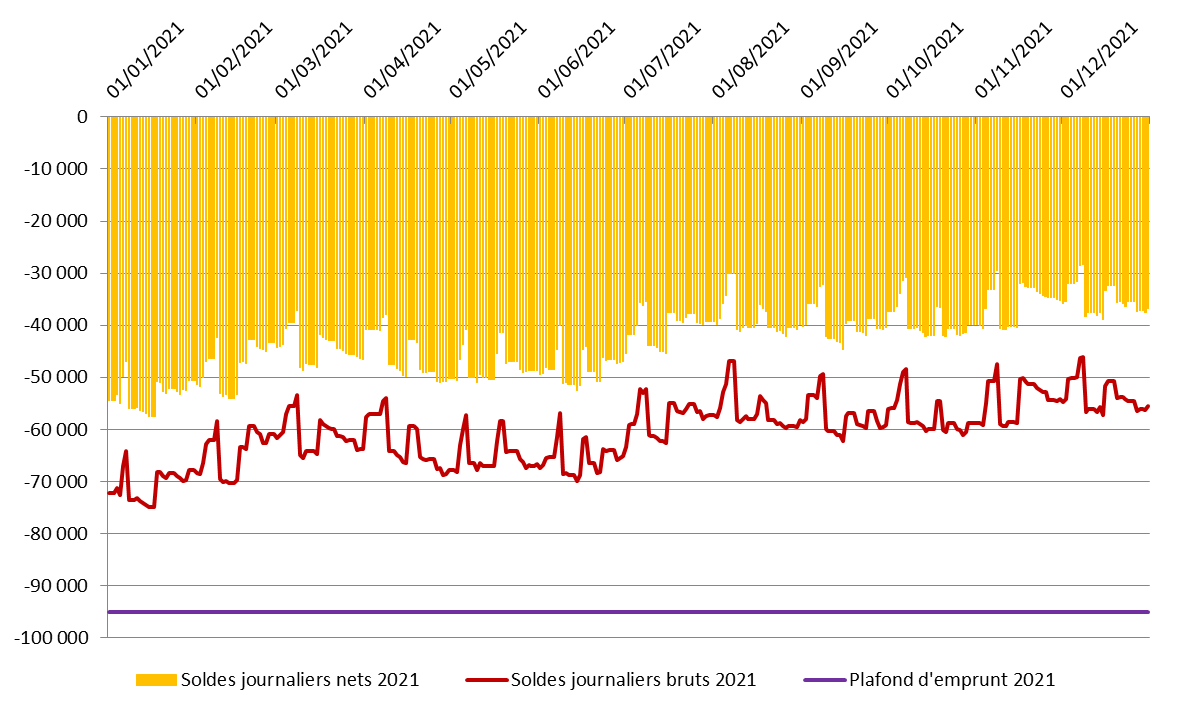

L'annexe 4 au PLFSS pour 2021 précise que les hypothèses retenues d'application des mesures du PLFSS 2021 font apparaître un solde moyen net prévisionnel de - 43 milliards d'euros , stable par rapport à 2020.

Ce profil net est complété des dispositifs de sécurité et des avances aux autres régimes obligatoires de base. Il aboutit ainsi à un solde moyen brut de - 60,5 milliards d'euros en 2021. Un besoin de financement maximal est anticipé pour le 15 janvier à hauteur de 74,9 milliards d'euros.

Le taux moyen annuel de financement pour 2020 s'établirait autour de - 0,30 %.

Prévisions de soldes de l'Acoss pour 2021

(en millions d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss et du PLFSS

Le Gouvernement met en avant un positionnement de prudence compte tenu des incertitudes sanitaires et économiques, justifiant ainsi un plafond à un niveau jamais atteint en loi de financement .

Selon les prévisions, le plafond à 95 milliards d'euros représenterait une marge de 20 milliards d'euros par rapport au point maximal prévu en janvier 2021. Ce plafond permettrait, en cas de recrudescence de l'épidémie, de couvrir la survenue d'aléas tels qu'un mois de cotisations recouvrées à hauteur de 75 % ou de deux mois de cotisations recouvrées à hauteur de 67 % . Le Gouvernement estime également que ce plafond permet de garantir une gestion prudente du risque de liquidité, en sécurisant la trésorerie à un horizon plus lointain (20 à 25 jours) qu'en période habituelle.

Les autres plafonds ne montrent pas d'écarts substantiels avec la LFSS pour 2020, à l'exception notable de la CCMSA, dont le plafond a été abaissé du fait de la reprise de déficit par la Cades.

*

L'Assemblée nationale a adopté cet article sans modification.

II - La position de la commission : une prudence raisonnable

A. Des marges de prudence justifiées

La situation sanitaire et économique fragile impose de conserver des marges de précaution importantes et des capacités de financement solides pour faire face à des aléas éventuellement brutaux .

Comme le souligne l'annexe 4 au PLFSS, « l'incertitude sur la situation économique et sanitaire plaide pour une prudence accrue ». Si le plafond proposé pour 2021, à hauteur de 95 milliards d'euros, apparaît sensiblement supérieurs aux besoins bruts identifiés, il s'agit non tant d'un confort que d'une sécurité .

La préoccupation est, comme le rappelle l'annexe, de « couvrir le risque d'une éventuelle dégradation de la trésorerie de l'Acoss consécutive à une reprise de la crise sanitaire » dont l'impact économique pourrait conduire à des mesures à l'égard des employeurs ayant des conséquences immédiates en termes de paiements des cotisations.

La commission partage pleinement la prudence qui a guidé le Gouvernement dans ce choix.

B. Un ajustement envisagé du plafond de l'Acoss pour 2021

1. Une nécessaire prise en compte des transferts à la Cades

L'analyse des besoins de financement de l'Acoss doit se faire également au regard des versements que la Cades réalise depuis cette année aux termes de la loi relative à la dette sociale et à l'autonomie. L'échéancier prévu à l'été 2020 vise en effet à soulager rapidement et régulièrement l'Acoss de déficits trop importants , difficiles à financer par des emprunts de court terme.

Ainsi, la Cades doit avoir réalisé avant le 30 juin 2021 la reprise des déficits cumulés au 31 décembre 2019 de la branche maladie, du FSV, du régime des non-salariés agricoles et de la CNRACL, dans la limite de 31 milliards d'euros . 20 milliards ont déjà été repris à ce titre en 2020.

Le plafond des versements à l'Acoss est fixé à 40 milliards d'euros par an , ce qui excède le seul reliquat des déficits cumulés pour 2019 à couvrir en 2021. La caisse pourra ainsi commencer des versements au titre des versements au titre du déficit 2020 et des dotations chargées d'assurer la « reprise de dette » hospitalière. La trésorerie de l'Acoss s'en trouvera améliorée en conséquence

2. Un ajustement possible au regard de la situation envisagée sur l'année

Les limites fixées en loi de financement n'ont de sens que si elles sont cohérentes avec les besoins réels des organismes de financement de la sécurité sociale . Un écart trop important et injustifié dénaturerait de manière significative l'esprit de la loi organique.

À ce titre, les écarts connus en 2020, s'ils sont tout à fait inédits dans leurs proportions, étaient justifiés par la situation. Les marges données ont autorisé une mobilisation substantielle d'encours, permettant d'assurer les financements des engagements de l'Acoss dans un contexte de tension majeure sur les marchés financiers.

Les plafonds pour 2021 doivent être dûment proportionnées aux besoins anticipés et refléter l'évolution prévue de la situation sur l'année, intégrant tant les reprises de la Cades que l'évolution attendue de la situation économique.

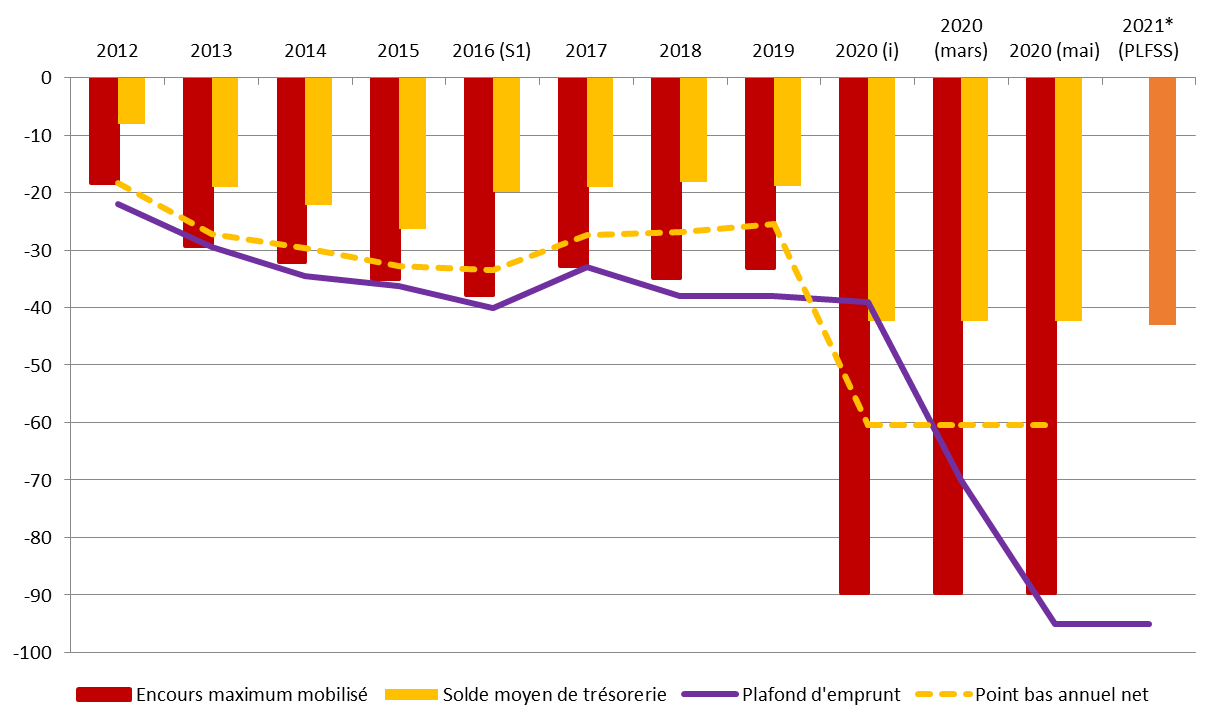

Situation de l'Acoss au regard des limites fixées depuis 2012

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss et du PLFSS

Aussi, la commission a envisagé de modifier les limites proposées par le Gouvernement au titre de 2021, afin de conserver sur l'année le même écart entre les soldes bruts projetés et le plafond fixé . Le plafond pour le second semestre aurait ainsi été ramené à 85 milliards d'euros , après des versements de la Cades, le Gouvernement conservant ses facultés de modification de ce plafond en cas d'urgence selon la procédure prévue par les dispositions organiques.

Cependant, compte tenu de la dégradation brutale de la situation sanitaire au moment de l'examen du présent projet de loi de financement et des incertitudes majeures concernant les perspectives économiques qui en résulteront pour 2021, la commission souhaite laisser à l'Acoss la latitude maximale proposée par le Gouvernement .

C. À brève échéance, une gestion en réalité de déficits et non plus de trésorerie

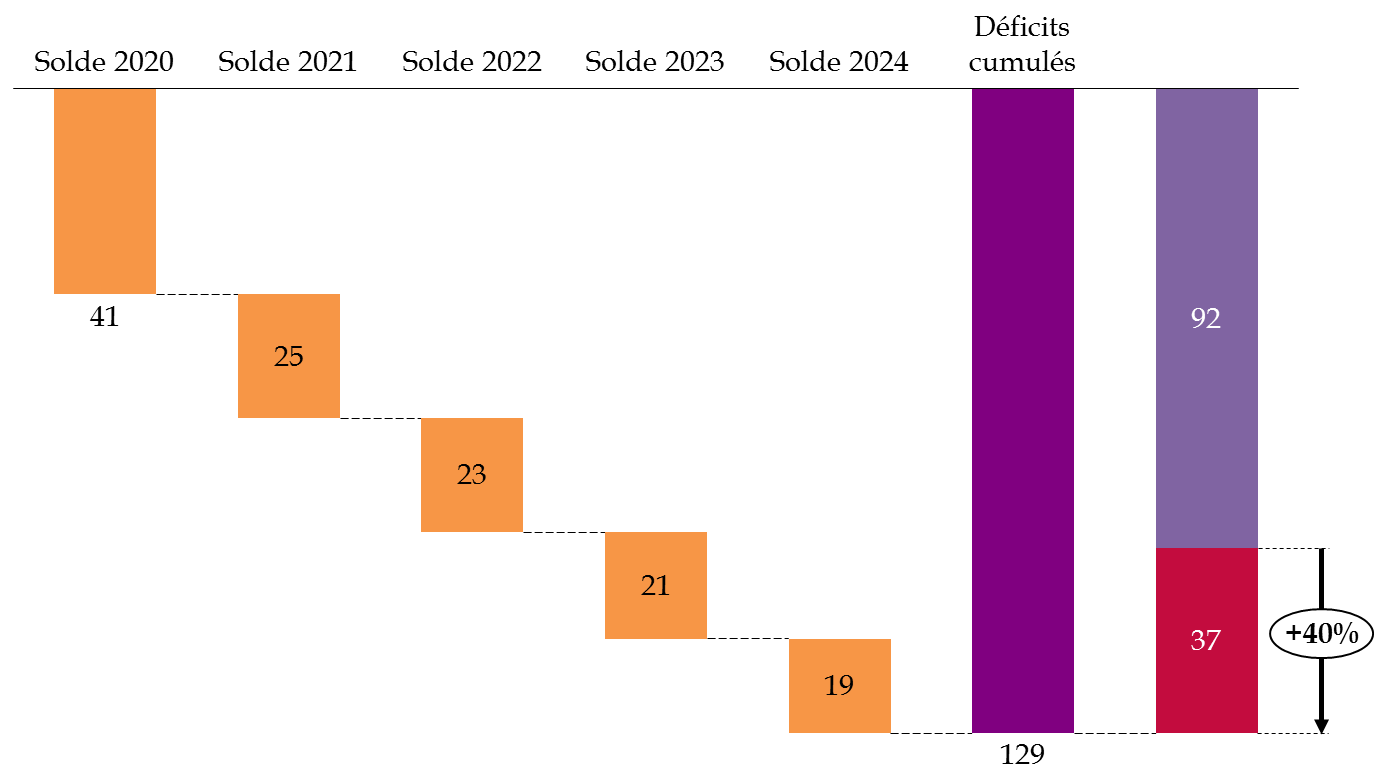

Les déficits projetés représentent en cumulé 110,1 milliards d'euros sur la période 2020--2023 , période pour laquelle un plafond de reprise de la Cades a été fixé à 92 milliards d'euros . En intégrant l'année 2024, le montant cumulé atteint 129 milliards d'euros.

Projection des déficits cumulés du

régime général et du FSV

sur les

années 2020-2024

(en milliards d'euros)

Source : commission des affaires sociales du Sénat, d'après les données du PLFSS

Ainsi, en 2024, l'Acoss porterait des déficits cumulés du régime général et du FSV de 37 milliards d'euros, soit un retour à la situation de 2019. Ces prévisions posent la question du juste calibrage des transferts anticipés à la CADES lors de la loi relative à la dette sociale et à l'autonomie et, une nouvelle fois, du probable non - respect de la date d'extinction prévue de la Caisse et fixée aujourd'hui à 2033 .

Votre commission vous demande d'adopter l'article sans modification.

Article 24

Approbation

du rapport sur l'évolution pluriannuelle

du financement de la

sécurité sociale (annexe B)

Cet article soumet à l'approbation du Parlement un cadrage pluriannuel des recettes et des dépenses de la sécurité sociale ainsi que de l'Ondam pour les années 2021 à 2024.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif envisagé

A. Des dispositions faisant partie du domaine obligatoire des LFSS

Le présent article contient des dispositions faisant partie du domaine obligatoire des lois de financement de la sécurité sociale tel que défini à l'article L.O. 111-3 du code de la sécurité sociale.

Celui-ci dispose en effet que « dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale (...) approuve le rapport prévu au I de l'article L.O. 111-4 ». Et, aux termes de ce dernier article, ce rapport doit décrire « les prévisions de recettes et les objectifs de dépenses par branche des régimes obligatoires de base et du régime général, les prévisions de recettes et de dépenses des organismes concourant au financement de ces régimes ainsi que l'objectif national de dépenses d'assurance maladie pour les quatre années à venir. Ces prévisions sont établies de manière cohérente avec les perspectives d'évolution des recettes, des dépenses et du solde de l'ensemble des administrations publiques présentées dans le rapport joint au projet de loi de finances de l'année en application de l'article 50 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances. »

B. Le contenu du rapport qu'il est proposé d'approuver

Sur le fond, le rapport constituant l'annexe B de ce PLFSS détaille, pour les années 2021 à 2024, les prévisions de recettes, les objectifs de dépenses et les soldes par risque pour les régimes obligatoires de base et par branche pour le régime général. Il présente également les recettes, les dépenses et les soldes du Fonds de solidarité vieillesse pour la même période.

La trajectoire présentée par l'annexe B repose sur le scénario d'un rebond économique important en 2021 (+ 8 % de croissance du PIB) suivie de plusieurs années de croissance dynamique en 2022 et 2023 .

L'inflation hors tabac progresserait de 0,6 % en 2021, avant de remonter lentement sur le reste de la période pour s'établir à 1,8 % en 2024.

L'hypothèse d'évolution de la masse salariale du secteur privé, déterminante pour le niveau des recettes de la sécurité sociale, n'apparaît pas pessimiste . Ainsi, après une chute de 7,9 % en 2020, notamment sous l'effet de l'activité partielle, celle-ci rebondirait en 2021 (+ 6,8 %) puis conserverait un dynamisme durable sur l'ensemble de la période considérée (encore + 3,4 % en 2024 malgré une croissance du PIB retombée à 1,4 %).

Les dépenses comprises dans l'Ondam progresseraient très fortement sur toute la période, sous l'effet de la réponse à la crise épidémique en début de période, puis du Ségur de la santé et retrouverait (par convention) un rythme « de croisière » de 2,4 % puis 2,3 % à partir de 2023. De ce fait, en 2023, les dépenses comprises dans l'Ondam excéderaient de plus de 12 milliards d'euros le niveau programmé l'année dernière .

Les principales hypothèses économiques fondant la prévision 2020-2024

|

PRINCIPALES HYPOTHÈSES RETENUES |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

PIB volume |

1,7 % |

1,5 % |

- 10 % |

8 % |

3,5 % |

2,0 % |

1,4 % |

|

Masse salariale privée |

3,5 % |

3,2 % |

- 7,9 % |

6,8 % |

4,7 % |

3,7 % |

3,4 % |

|

Croissance de l'Ondam(*) |

2,2 % |

2,6 % |

7,6 % |

3,5 % |

1,1 % |

2,4 % |

2,3 % |

|

Inflation |

1,6 % |

0,9 % |

0,2 % |

0,6 % |

1,0 % |

1,4 % |

1,8 % |

(*) Hors dépenses exceptionnelles liées au covid-19, ce taux de croissance de l'Ondam s'établirait à 3,2 % en 2020, 6 % en 2021 et 3,1 % en 2022

Source : Annexe B du PLFSS 2021

Sur le fondement de ces hypothèses, globalement en ligne avec celles qui figuraient dans le rapport de l'année dernière, l'ensemble constitué par les régimes obligatoires de base de sécurité sociale (ROBSS) et le Fonds de solidarité vieillesse resteraient en très fort déficit sur l'ensemble de la période . Le déficit se stabiliserait presque au-delà de 20 milliards d'euros au moins jusqu'en 2024 .

Le tableau ci-après reprend, par branche, les prévisions de recettes, de dépenses et de solde des ROBSS figurant dans le rapport annexé qu'il est proposé d'approuver.

Prévisions de recettes, dépenses et

soldes

de l'ensemble des régimes obligatoires de base et du

FSV

(en milliards d'euros)

|

2020 |

2021 |

2022 |

2023 |

2024 |

||

|

Maladie |

Recettes |

206,3 |

199,4 |

202,8 |

208,3 |

213,4 |

|

Dépenses |

238,5 |

219,1 |

221,0 |

225,9 |

230,8 |

|

|

Solde |

- 32,2 |

- 19,7 |

- 18,2 |

- 17,6 |

- 17,4 |

|

|

AT-MP |

Recettes |

13,6 |

14,8 |

15,4 |

15,8 |

16,3 |

|

Dépenses |

13,9 |

14,1 |

14,2 |

14,3 |

14,5 |

|

|

Solde |

- 0,2 |

0,6 |

1,2 |

1,5 |

1,8 |

|

|

Famille |

Recettes |

47,2 |

50,5 |

51,3 |

52,8 |

54,2 |

|

Dépenses |

50,4 |

49,3 |

49,7 |

50,2 |

50,8 |

|

|

Solde |

- 3,2 |

1,1 |

1,6 |

2,6 |

3,4 |

|

|

Vieillesse |

Recettes |

237,4 |

245,5 |

249,4 |

254,8 |

260,7 |

|

Dépenses |

247,0 |

251,9 |

257,0 |

263,6 |

271,4 |

|

|

Solde |

- 9,5 |

- 6,4 |

- 7,6 |

- 8,8 |

- 10,7 |

|

|

Autonomie |

Recettes |

31,3 |

32,2 |

33,2 |

36,6 |

|

|

Dépenses |

31,6 |

32,7 |

33,6 |

34,5 |

||

|

Solde |

-0,3 |

-0,5 |

-0,3 |

2,1 |

||

|

Total |

Recettes |

491,0 |

527,4 |

536,7 |

550,4 |

566,4 |

|

Dépenses |

536,1 |

552,0 |

560,2 |

573,0 |

587,1 |

|

|

Solde |

- 45,2 |

- 24,6 |

- 23,4 |

- 22,6 |

- 20,8 |

|

|

FSV |

Recettes |

16,5 |

16,7 |

17,3 |

17,9 |

18,5 |

|

Dépenses |

19,7 |

19,2 |

19,0 |

19,1 |

19,3 |

|

|

Solde |

- 3,2 |

- 2,4 |

- 1,7 |

- 1,2 |

- 0,8 |

|

|

Total avec FSV |

Recettes |

488,2 |

525,4 |

535,6 |

549,7 |

566,1 |

|

Dépenses |

536,6 |

552,4 |

560,7 |

573,5 |

587,6 |

|

|

Solde |

- 48,4 |

- 27,0 |

- 25,1 |

- 23,8 |

- 21,6 |

|

Source : Annexe B du PLFSS 2021

La situation des branches vieillesse et maladie semble particulièrement préoccupante au vu de ces prévisions .

Le déficit des régimes de retraite ne cesse ainsi de se creuser sur l'ensemble de la période pour dépasser 10 milliards d'euros à l'horizon de 2024. Quant à la branche maladie, aucune perspective d'amélioration ne se dessine au-delà de l'année prochaine, avec un déficit qui se stabiliserait au-delà de 17 milliards d'euros.

II - Les modifications de l'Assemblée nationale

L'Assemblée nationale a adopté un amendement du Gouvernement modifiant le tableau décrivant la trajectoire financière de la sécurité sociale jusqu'en 2024 afin de tenir compte :

- du relèvement de l'Ondam 2020 de 2,4 milliards d'euros ( cf. article 7) ;

- de l'impact sur 2021 de l'avancement au 1 er décembre 2020 de la deuxième tranche de revalorisation salariale prévue initialement en mars 2021 dans le cadre du Ségur de la santé. Cela représente 830 millions d'euros de dépenses supplémentaires à la charge de la sécurité sociale dont 680 millions d'euros pour la CNAM et 150 millions d'euros pour la CNSA ;

- de la majoration de 120 millions d'euros des concours versés par la CNSA aux départements au titre de de l'allocation personnalisée pour l'autonomie (APA) et de la prestation de compensation du handicap (PCH) ;

- et du financement par la CNSA à hauteur de 150 millions d'euros en 2021, puis 200 millions d'euros à compter de 2022, auprès des départements qui s'engagent dans la révision de la convention collective et la revalorisation des rémunérations dans les services d'accompagnement et d'aide à domicile.

Les effets de cet amendement avaient déjà été intégrés dans le commentaire ci-dessus.

III - La position de la commission

La commission prend acte du rapport constituant l'annexe B du PLFSS en soulignant le grand degré d'incertitudes qui entoure les hypothèses économiques sur lesquelles s'appuie la trajectoire pluriannuelle de la sécurité sociale.

Toutefois, le rapporteur général s'inquiète de la stabilisation du déficit de la sécurité sociale à une vingtaine de milliards d'euros sur les années 2022 à 2024 dont semble s'accommoder le Gouvernement. Cette trajectoire se distingue fortement de l'amélioration continue des comptes sociaux qui a suivi l'année 2010, ancien point bas « historique » du solde de la sécurité sociale.

En l'état, le Conseil constitutionnel pourrait déjà s'interroger sur la compatibilité de cette trajectoire financière avec les dispositions organiques de l'article 4 bis de l'ordonnance n° 96-50 du 24 janvier 1996 qui fixe au 31 décembre 2033 la date limite d'extinction de la dette sociale. Il est clair en tout cas que si le PLFSS de l'année prochaine n'offre aucune perspective d'amélioration, la date de valeur organique ne pourra être respectée.

En tout état de cause, la sécurité sociale ne pourrait durablement accumuler des déficits d'une telle ampleur sans remettre en cause le modèle social lui-même . Une génération ne saurait, en effet, financer sa protection sociale aux dépens des générations suivantes - qui auront leurs propres défis à relever.

Il est donc troublant que le Gouvernement, dans ce rapport, n'esquisse même pas la nécessité de tendre de nouveau vers l'équilibre des comptes sociaux une fois la crise passée .

C'est pourquoi, sans retoucher à des tableaux de recettes, dépenses et soldes par branches à faible valeur prédictive, votre commission a adopté un amendement n° 161 qui insère dans ce rapport un paragraphe soulignant la nécessité de maîtriser les comptes sociaux une fois estompés les effets de la crise actuelle au travers de réformes qui amélioreront les comptes des branches déficitaires, notamment les retraites.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

* 55 Pour des raisons de simplicité, la CNAM est l'affectataire unique de transferts de TVA de l'État, divers transferts entre branches assurant ensuite la neutralité des opérations.

* 56 Le commentaire d'article parlait d'un transfert de 1,2 milliard d'euros pour ce transfert. Il est en fait exactement de 1 202 millions d'euros, soit 1 211 millions d'euros au titre du financement de l'AEEH desquels on retranche 9 millions d'euros au titre du financement des PAEJ.

* 57 Pour l'analyse de fond de cette réforme, cf . rapport Sénat n° 77 (2017-2018), Tome II, commentaire de l'article

* 58 48,4 milliards d'euros sur le périmètre des ROBSS et du FSV, voir article 7.

* 59 48,4 milliards d'euros sur le périmètre du régime général et du FSV, voir article 7.

* 60 Un montant de transferts de 40 milliards d'euros est prévu en 2021.