Rapport n° 107 (2020-2021) de M. Jean-Marie VANLERENBERGHE , rapporteur général, Mme Corinne IMBERT , M. René-Paul SAVARY , Mmes Élisabeth DOINEAU , Pascale GRUNY et M. Philippe MOUILLER , fait au nom de la commission des affaires sociales, déposé le 4 novembre 2020

Disponible au format PDF (5 Moctets)

-

EXAMEN DES ARTICLES

-

PREMIÈRE PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2019

-

DEUXIÈME PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2020

-

Article 3

Création d'une contribution exceptionnelle

des organismes complémentaires en santé aux dépenses

liées à la gestion de l'épidémie de covid-19 au titre de 2020

-

Article 4

Contribution au financement de la prime covid-19 pour les personnels

des services d'aide et d'accompagnement à domicile (SAAD)

-

Article 4 bis (nouveau)

Rapport sur le bilan de l'expérimentation de la réforme

du financement de l'aide à domicile

-

Article 5

Ratification des décrets de relèvement des plafonds d'emprunt

de l'Acoss et de la CCMSA

-

Article 6

Mise en oeuvre de la compensation des exonérations créées

lors de la crise du covid-19

-

Article additionnel après l'article

6

Compensation à la sécurité sociale du budget réel

de l'Agence nationale de santé publique pour l'année 2020

-

Article 6 bis (nouveau)

Régime social de l'indemnité d'activité partielle

-

Article 6 ter (nouveau)

Exonérations de cotisations et contributions de sécurité sociale

au bénéfice des PME et des travailleurs indépendants

dans le contexte de la crise sanitaire

-

Article 7

Rectification des tableaux d'équilibre

-

Article 8

Rectification de l'Ondam et des sous-Ondam

-

Article 9

Rectification de la dotation FMESPP (FMIS)

-

Article 3

-

TROISIÈME PARTIE

DISPOSITIONS RELATIVES AUX RECETTES

ET À L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2021

-

TITRE IER

DISPOSITIONS RELATIVES AUX RECETTES,

AU RECOUVREMENT ET À LA TRÉSORERIE

-

CHAPITRE IER

TENIR COMPTE DE LA CRISE DE LA COVID-19

-

Article additionnel avant l'article

10

Compensation de diverses mesures de réduction

des recettes de la sécurité sociale

-

Article 10

Création d'une contribution exceptionnelle

des organismes complémentaires en santé aux dépenses

liées à la gestion de l'épidémie de covid-19 au titre de 2021

-

Article 11

Affectation à la CNAM des excédents de la caisse d'assurance maladie

des industries électriques et gazières (CAMIEG)

et des provisions relatives à la réserve de prévoyance de la CPRP SNCF

-

Article 12

Sécurisation du mode de calcul de l'évolution du plafond

de la sécurité sociale

-

Article 13

Prolongement du dispositif d'exonération lié à l'emploi

de travailleurs occasionnels demandeurs d'emploi (TO-DE)

-

Article 13 bis

(nouveau)

Exonérations de cotisations et contributions sociales pour les employeurs

du secteur de la viticulture ayant subi les conséquences

de la crise due à l'épidémie de covid-19

-

Article 13 ter (nouveau)

Suppression de l'exemption de cotisations sociales pour les avantages

visant à favoriser la pratique sportive en entreprise

-

Article 13 quater (nouveau)

Inclusion du secteur de la production audiovisuelle dans le régime

d'exonération renforcé propre à certaines collectivités d'outre-mer

-

Article 13 quinquies (nouveau)

Suppression de la surcotisation patronale

sur la prime de feu versée aux sapeurs-pompiers professionnels

-

Article 13 sexies (nouveau)

Maintien du calcul des prélèvements sociaux calculés

sur les « taux historiques » pour les transferts de sommes épargnées

sur un Perco vers un Pereco

-

Article additionnel avant l'article

10

-

CHAPITRE II

POURSUIVRE LES SIMPLIFICATIONS

POUR LES ACTEURS DE L'ÉCONOMIE

-

Article 14

Simplification des démarches déclaratives et de paiement des cotisations

sur les revenus issus de l'économie collaborative

-

Article 14 bis (nouveau)

Attribution au contentieux général de la sécurité sociale

des litiges susceptibles de naître lors du recouvrement de la contribution

liée à l'obligation d'emploi de travailleurs handicapés

-

Article 14 ter (nouveau)

Recours de la Caisse nationale militaire de sécurité sociale

contre les tiers responsables de dommages à l'égard de ses assurés

-

Article 15

Simplification des démarches déclaratives des cotisations

et contributions sociales des travailleurs indépendants agricoles

-

Article 15 bis (nouveau)

Transfert aux caisses de la MSA du recouvrement

de certaines cotisations perçues par la CNIEG

-

Article 15 ter (nouveau)

Agrément des agents chargés du contrôle des non-salariés agricoles

dans les outre-mer

-

Article 15 quater (nouveau)

Instauration d'un dispositif de déclaration et de paiement

pour les travailleurs non salariés relevant du régime

de protection sociale des marins

-

Article 15 quinquies (nouveau)

Obligation de dématérialisation des paiements et des déclarations uniques

simplifiées réalisées auprès du guichet unique pour le spectacle vivant

-

Article 14

-

CHAPITRE III

CRÉER LA NOUVELLE BRANCHE AUTONOMIE

-

CHAPITRE IV

ASSURER LA SOUTENABILITÉ DES DÉPENSES

DE MÉDICAMENTS

-

Article 17

Clauses de sauvegarde des produits de santé

-

Article 17 bis (nouveau)

Assiette de la clause de sauvegarde des dispositifs médicaux

-

Article 17 ter (nouveau)

Taux de la contribution sur le chiffre d'affaires

des industriels pharmaceutiques

-

Article 17 quater (nouveau)

Demande de rapport sur les clauses de sauvegarde des produits de santé

-

Article 17

-

TITRE II

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

DE LA SÉCURITÉ SOCIALE

-

Article 18

Financement de la branche autonomie et transferts financiers

entre la Sécurité sociale et l'État et entre régimes de sécurité sociale

-

Article 19

Approbation du montant de la compensation

des exonérations mentionné à l'annexe 5

-

Article 20

Approbation des prévisions de recettes, réparties par catégories

dans l'état figurant en annexe C à la présente loi, et le tableau d'équilibre,

par branche, de l'ensemble des régimes obligatoires de base

de sécurité sociale et du FSV

-

Article 21

Approbation des prévisions de recettes, réparties par catégories

dans l'état figurant en annexe C à la présente loi, et le tableau d'équilibre,

par branche, du régime général et du FSV

-

Article 22

Objectif d'amortissement de la dette sociale et prévisions sur les recettes

du FRR et du FSV

-

Article 23

Liste et plafonds de trésorerie des régimes et organismes habilités

à recourir à des ressources non permanentes

-

Article 24

Approbation du rapport sur l'évolution pluriannuelle

du financement de la sécurité sociale (annexe B)

-

Article 18

-

QUATRIÈME PARTIE

DISPOSITIONS RELATIVES AUX DÉPENSES

ET À L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2021

-

CHAPITRE IER

METTRE EN oeUVRE LES ENGAGEMENTS

DU SÉGUR DE LA SANTÉ

-

Article 25 A (nouveau)

Soutien financier de la CNSA aux départements

au titre de leur action en faveur des professionnels des SAAD

-

Article 25

Revalorisation des carrières des personnels non médicaux

dans les établissements de santé et les Ehpad

-

Article 26

Relancer l'investissement pour la santé

-

Article 27

Favoriser l'investissement courant à travers la reprise de la dette

des établissements de santé assurant le service public hospitalier

-

Article 28

Ajustements à la réforme du financement des établissements de santé

-

Article 28 bis (nouveau)

Création d'une dotation mission d'intérêt général (MIG)

pour le financement des dispositifs de prise en charge

des femmes victimes de violences

-

Article 28 ter (nouveau)

Mise en place d'un dispositif de rescrit tarifaire pour sécuriser

la prise en charge de moins d'une journée des établissements de santé

-

Article 28 quater

(nouveau)

Développement de l'autodialyse et de la dialyse à domicile

-

Article 28 quinquies (nouveau)

Demande de rapport sur la mise en oeuvre de la réforme du financement

des hôpitaux de proximité

-

Article 29

Expérimentation d'un modèle mixte

de financement des activités de médecine

-

Article 30

Pérennisation et développement des maisons de naissance

-

Article 31

Soutien au développement des hôtels hospitaliers

-

Article 31 bis (nouveau)

Demande de rapport sur les transports sanitaires bariatriques

-

Article 32

Prise en charge intégrale par l'assurance maladie obligatoire

des téléconsultations

-

Article 33

Report de la convention médicale

-

Article 33 bis (nouveau)

Tiers payant et garanties de confidentialité pour les IVG

-

Article 33 ter (nouveau)

Limitation d'accès au conventionnement des centres de santé

-

Article 33 quater

(nouveau)

Généralisation du tiers payant intégral sur les équipements

et les soins du panier « 100 % santé »

-

Article 34

Expérimentation visant à assurer une meilleure prévention des risques

et à garantir la préservation de la santé au travail

par une action coordonnée des professionnels de santé sur le territoire

-

Article 34 bis (nouveau)

Suppression du délai de carence en cas de temps partiel thérapeutique

pour les non-salariés agricoles

-

Article 34 ter (nouveau)

Droit des non-salariés agricoles aux indemnités journalières maladie

en cas d'accident du travail

-

Article 34 quater (nouveau)

Création d'un dispositif d'IJ unique

pour les professionnels libéraux affiliés à la CNAVPL

-

Article 34 quinquies

(nouveau)

Expérimentation de la réalisation d'IVG instrumentales

par les sages-femmes

-

Article 34 sexies (nouveau)

Financement par le FIR d'une expérimentation d'un parcours

soumis à prescription médicale pour les personnes atteintes

d'un diabète de type 2

-

Article 34 septies

(nouveau)

Expérimentation d'une consultation longue en santé sexuelle

pour les jeunes de 15 à 18 ans

-

Article 25 A (nouveau)

-

CHAPITRE II

ALLONGER LE CONGÉ DE PATERNITÉ ET D'ACCUEIL

DE L'ENFANT ET LE RENDRE POUR PARTIE OBLIGATOIRE

-

Article 35

Allonger la durée du congé de paternité et d'accueil de l'enfant

et le rendre pour partie obligatoire

-

Article 35 bis (nouveau)

Transmission d'informations entre les greffes et les CAF dans le cadre

du service d'intermédiation pour le versement des pensions alimentaires

-

Article 35 ter (nouveau)

Avancement de la date de versement de la prime à la naissance

-

Article 35

-

CHAPITRE III

TIRER LES CONSÉQUENCES DE LA CRISE SANITAIRE

-

CHAPITRE IV

ASSOUPLIR ET SIMPLIFIER

-

Article 38

Réforme des régimes d'accès dérogatoire aux médicaments

-

Article 38 bis (nouveau)

Publicité des montants des investissements publics pour des spécialités

susceptibles d'être prises en charge par l'assurance maladie

-

Article 39

Renforcer la qualité des prestations de soins à domicile

-

Article 40

Simplification du pilotage de la complémentaire santé solidaire

-

Article 40 bis (nouveau)

Mission de lutte contre le non-recours

aux droits des organismes de sécurité sociale

-

Article 41

Modernisation du financement des syndicats représentatifs

des professionnels de santé libéraux

-

Article 42

Isolement et contention

-

Article 38

-

CHAPITRE V

DOTATIONS ET OBJECTIFS DE DÉPENSES DES BRANCHES

ET DES ORGANISMES CONCOURANT AU FINANCEMENT

DES RÉGIMES OBLIGATOIRES

-

Article 43 A (nouveau)

Transmissibilité des informations relatives au renouvellement

des titres de séjour entre organismes de sécurité sociale

-

Article 43 B (nouveau)

Inclusion dans les indus des prestations versées à des personnes

qui ne peuvent s'immatriculer définitivement à la sécurité sociale

-

Article 43 C (nouveau)

Augmentation de la limite applicable aux pénalités financières

en cas de fraude aux prestations familiales ou vieillesse

-

Article additionnel après l'article 43

C

Prescription sur cinq ans des fraudes aux prestations de la sécurité sociale

-

Article 43 D (nouveau)

Communication aux organismes de sécurité sociale de tout changement

de situation familiale ou de résidence afin de lutter contre la fraude

-

Article 43 E (nouveau)

Durée d'attribution de la carte Vitale

-

Article 43 F (nouveau)

Condition de l'inscription à son ordre d'un professionnel de santé

afin de pouvoir bénéficier de remboursements de l'assurance maladie

-

Article additionnel après l'article 43

F

Application de dispositifs anti-fraude

-

Article additionnel après l'article 43

F

Dérogation à l'obligation de paiement sous sept jours

de l'assurance maladie en cas de fraude

-

Article additionnel après l'article 43

F

Déconventionnement d'office des professionnels de santé

condamnés pour fraude à plusieurs reprises

-

Article 43

Dotation de l'assurance maladie au FMESPP (FMIS), à l'ONIAM,

de la CNSA aux ARS

-

Article 44

Objectifs de dépenses de la branche maladie, maternité, invalidité et décès

-

Article 45

Ondam et sous-Ondam

-

Article 45 bis (nouveau)

Suspension en 2021 de la procédure d'alerte conduisant à la mise en place

de mesures de redressement en cas de risque de dépassement de l'Ondam

-

Article 46

Dotation au FIVA, au Fcaata et transferts de la branche AT-MP

à la branche maladie et à la branche vieillesse du régime général

-

Article 46 bis (nouveau)

Mesures de simplification des modalités déclaratives

des accidents du travail

-

Article 47

Objectifs de dépenses de la branche AT-MP

-

Article 47 bis (nouveau)

Régime de la pension de réversion au bénéfice du conjoint

auteur de violences conjugales sur le titulaire de la pension

-

Article 47 ter (nouveau)

Faculté d'utiliser la biométrie pour vérifier l'existence

d'un titulaire de pension de retraite domicilié hors de France

-

Article 47 quater (nouveau)

Affiliation automatique des bénéficiaires d'un congé de proche aidant

non indemnisés à l'assurance vieillesse des parents au foyer

-

Article additionnel après l'article

47 quater

Mesures de redressement des comptes de la branche vieillesse

-

Article 48

Objectifs de dépenses de la branche vieillesse

-

Article 49

Objectifs de dépenses de la branche famille

-

Article 49 bis (nouveau)

Habilitation à légiférer par ordonnances

pour adapter le droit de la sécurité sociale applicable à Mayotte

-

Article 50

Objectifs de dépenses de la branche autonomie

-

Article 51

Prévisions des charges des organismes

concourant au financement des régimes obligatoires (FSV)

-

Article 52 (nouveau)

Rapport sur la capacité d'accueil dans le secteur médico-social

-

Article additionnel après l'article

52

Expérimentation d'un conventionnement

entre les différentes autorités tarifaires des structures cofinancées

afin d'organiser des délégations de compétences

-

Article 43 A (nouveau)

-

TRAVAUX DE LA COMMISSION - EXAMEN DU RAPPORT

-

LA LOI EN CONSTRUCTION

N° 107

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 4 novembre 2020

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le projet de loi de financement de la sécurité sociale , adopté par l'Assemblée nationale, pour 2021 ,

Par M. Jean-Marie VANLERENBERGHE,

Rapporteur général,

Mme Corinne IMBERT, M. René-Paul SAVARY, Mmes Élisabeth DOINEAU, Pascale GRUNY et M. Philippe MOUILLER,

Rapporteurs

Sénateurs

Tome II

Examen des articles

(1) Cette commission est composée de : Mme Catherine Deroche , présidente ; M. Jean-Marie Vanlerenberghe , rapporteur général ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Patrick Boré, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Élisabeth Doineau, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Laurence Garnier, Frédérique Gerbaud, Pascale Gruny, M. Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, Victoire Jasmin, Annie Le Houerou, M. Olivier Léonhardt, Mmes Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Dominique Théophile .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

3397 , 3432 , 3434 et T.A. 490 |

|

|

Sénat : |

101 et 106 (2020-2021) |

|

EXAMEN DES ARTICLES

PREMIÈRE

PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2019

Article 1er

Approbation

des tableaux d'équilibre 2019

Cet article a pour objet d'approuver les données définitives de 2019, dernier exercice clos.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Conformément aux dispositions de l'article L.O. 111-3 du code de la sécurité sociale, cet article comporte des dispositions figurant obligatoirement dans les lois de financement de la sécurité sociale.

Article L.O. 111-3 du code de la

sécurité sociale

(extrait du A du I)

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale :

1° Approuve les tableaux d'équilibre par branche du dernier exercice clos des régimes obligatoires de base de sécurité sociale, du régime général et des organismes concourant au financement de ces régimes, ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

2° Approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base de sécurité sociale et ceux correspondant à l'amortissement de leur dette ; [...] »

En application de ces dispositions, le présent article prévoit l'approbation des trois tableaux d'équilibre distincts relatifs au dernier exercice clos :

- le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale (ROBSS) ;

- le tableau d'équilibre, par branche, du régime général ;

- le tableau d'équilibre des organismes concourant au financement des régimes de sécurité sociale, cette catégorie ne comportant que le Fonds de solidarité vieillesse (FSV).

Ces tableaux comportent le résultat, le montant total des produits et le montant total des charges en droits constatés.

Cet article établit également les dépenses constatées relevant du champ de l'objectif national des dépenses d'assurance maladie (Ondam) et le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades).

L'avis de la Cour des comptes sur la

cohérence

des tableaux d'équilibre pour 2019

Dans le cadre de la mission d'assistance du Parlement et du Gouvernement définie à l'article 47-1 de la Constitution, en application du 2° du VIII de l'article L.O. 111-3 du code de la sécurité sociale, la Cour des comptes produit un avis sur la cohérence des tableaux d'équilibre relatifs au dernier exercice clos.

Sur la base des vérifications effectuées et au regard des éléments d'information qui lui ont été communiqués, la Cour, dans son rapport annuel sur l'application des lois de financement de la sécurité sociale, « estime que les tableaux d'équilibre (...) fournissent une représentation cohérente des recettes, des dépenses et du solde qui en découle. Elle formule néanmoins les cinq observations suivantes :

1. A la date de ses constats, la Cour n'a pas été rendue destinataire du projet d'annexe 4 au projet de loi de financement qui contient des informations intéressant les tableaux d'équilibre (modalités d'établissement, détail des recettes et des dépenses, analyse des évolutions par rapport à 2018 et par rapport aux prévisions 2019) ;

2. Les tableaux d'équilibre sont établis en procédant à des contractions de produits et de charges non conformes au cadre normatif fixé par la loi organique relative aux lois de financement de la sécurité sociale pour l'établissement des comptes annuels ;

3. Le traitement comptable des produits à recevoir des remises conventionnelles de l'autorisation temporaire d'utilisation (ATU) et du post-ATU n'est pas conforme aux principes des droits constatés et d'indépendance des exercices, ce qui a minoré les produits de la branche maladie et détériore de 0,6 milliard d'euros les soldes du régime général et de l'ensemble des régimes obligatoires de base ;

4. Une partie de la taxe sur les salaires a été affectée par la direction de la sécurité sociale, en l'absence de disposition législative, à la compensation des exonérations de cotisations de retraite complémentaire, ce qui a amélioré le solde de la branche vieillesse de 153 millions d'euros et dégradé d'autant celui de la branche maladie, sans incidence sur les soldes du régime général et de l'ensemble des régimes obligatoires de base ;

5. Les réserves formulées par la Cour sur les comptes du régime général de sécurité sociale et les opinions émises par les commissaires aux comptes sur ceux d'autres régimes de sécurité sociale soulignent les limites qui continuent d'affecter la fiabilité des comptes des régimes de sécurité sociale intégrés aux tableaux d'équilibre pour l'exercice 2019, sous l'effet, notamment, de faiblesses persistantes des dispositifs de contrôle interne et de difficultés comptables. »

• L'approbation du tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale

Le déficit global des régimes de base (hors FSV) est de 0,2 milliards d'euros en 2019, soit un solde en dégradation de 0,5 milliards d'euros par rapport à 2018 - où les ROBSS stricto sensu avaient enregistré un excédent de 0,3 milliard d'euros.

Tableau d'équilibre 2019 de l'ensemble des

régimes obligatoires

de base et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

216,6 |

218,1 |

-1,5 |

|

AT-MP |

14,7 |

13,6 |

1,1 |

|

Vieillesse |

240,0 |

241,3 |

-1,3 |

|

Famille |

51,4 |

49,9 |

1,5 |

|

Total |

509,1 |

509,3 |

-0,2 |

|

Total avec FSV |

508,0 |

509,7 |

-1,7 |

Source : Projet de loi de financement de la sécurité sociale pour 2021

Comme le montre le tableau ci-dessous, ce résultat apparaît en demi-teinte , éloigné à la fois (et dans des sens opposés) de la prévision initiale de la loi de financement de a sécurité sociale pour 2019 qui prévoyait, sur ce périmètre, un excédent de 1,8 milliard d'euros, et de la prévision rectifiée de la LFSS pour 2020, qui prévoyait un déficit de 3,3 milliards d'euros.

Comparaison du solde effectif 2019 avec le solde

prévisionnel

de l'ensemble des régimes obligatoires de base

pour 2019

(en milliards d'euros)

|

LFSS 2019 Solde prévisionnel 2019 |

LFSS 2020

Solde prévisionnel

|

PLFSS 2021 Solde effectif 2019 |

Écart LFSS/

|

|

|

ROBSS |

1,8 |

-3,3 |

-0,2 |

-2,0 |

|

ROBSS + FSV |

-0,2 |

-5,5 |

-1,7 |

-1,5 |

Source : LFSS et PLFSS 2021

Le tome I du présent rapport et le rapport 1 ( * ) du rapporteur général établi au nom de la MECSS sur l'application de la LFSS pour 2019 reviennent plus en détail sur les facteurs d'évolution de ces prévisions, notamment sur le rôle important du choix de ne pas compenser à la sécurité sociale de nombreuses mesures diminuant ses recettes, pour faire suite au rapport remis par le Gouvernement au Parlement en juillet 2019 sur la « rénovation des relations financières entre l'État et la sécurité sociale ».

• L'approbation du tableau d'équilibre pour 2019, par branche, du régime général de sécurité sociale

Le déficit du régime général s'est élevé à 0,4 milliards d'euros en 2019, là aussi en dégradation de 0,9 milliard d'euros par rapport à 2018.

Ce tableau ne comporte que de faibles écarts avec celui des régimes obligatoires de base précédemment exposé. En effet, les régimes de base de vieillesse autres que celui du régime général, traditionnellement sources des principaux écarts, affichent un solde global relativement proche de l'équilibre.

Tableau d'équilibre 2019 du régime

général

et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

215,2 |

216,2 |

- 1,5 |

|

AT-MP |

13,2 |

12,2 |

1,0 |

|

Vieillesse |

135,7 |

137,1 |

- 1,4 |

|

Famille |

51,4 |

49,9 |

1,5 |

|

Total |

402,4 |

402,8 |

- 0,4 |

|

Total avec FSV |

402,6 |

404,5 |

- 1,9 |

Source : PLFSS 2021

Comme pour les ROBSS, le résultat réel du régime général se situe entre la prévision optimiste de la LFSS pour 2019 (+ 2,1 milliards d'euros) et la prévision rectifiée beaucoup plus sombre de la LFSS pour 2020 (déficit de 3,1 milliards d'euros).

• L'approbation du tableau d'équilibre pour 2019 des organismes concourant au financement des régimes obligatoires de base de sécurité sociale

Ce tableau ne concerne qu'un seul organisme, le Fonds de solidarité vieillesse (FSV), qui assure le financement d'avantages vieillesse à caractère non contributifs relevant de la solidarité nationale servis par les régimes de retraite de base de la sécurité sociale.

Organismes concourant au financement

des

régimes obligatoires de base de sécurité

sociale

|

(en milliards d'euros) |

Recettes |

Dépenses |

Solde |

|

FSV |

17,2 |

18,8 |

- 1,6 |

Source : LFSS et PLFSS 2019

La loi de financement pour 2019 avait prévu pour le FSV un solde de - 2,0 milliards d'euros en 2019.

Le déficit réellement constaté, - 1,6 milliards d'euros, est meilleur que la prévision initiale (- 2 milliards d'euros) ainsi que de la prévision rectifiée par la LFSS pour 2020 (- 2,3 milliards d'euros). De fait, les recettes du Fonds se sont révélées plus robustes que prévu.

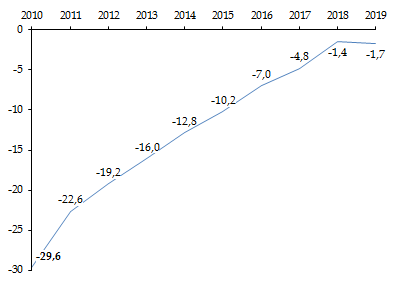

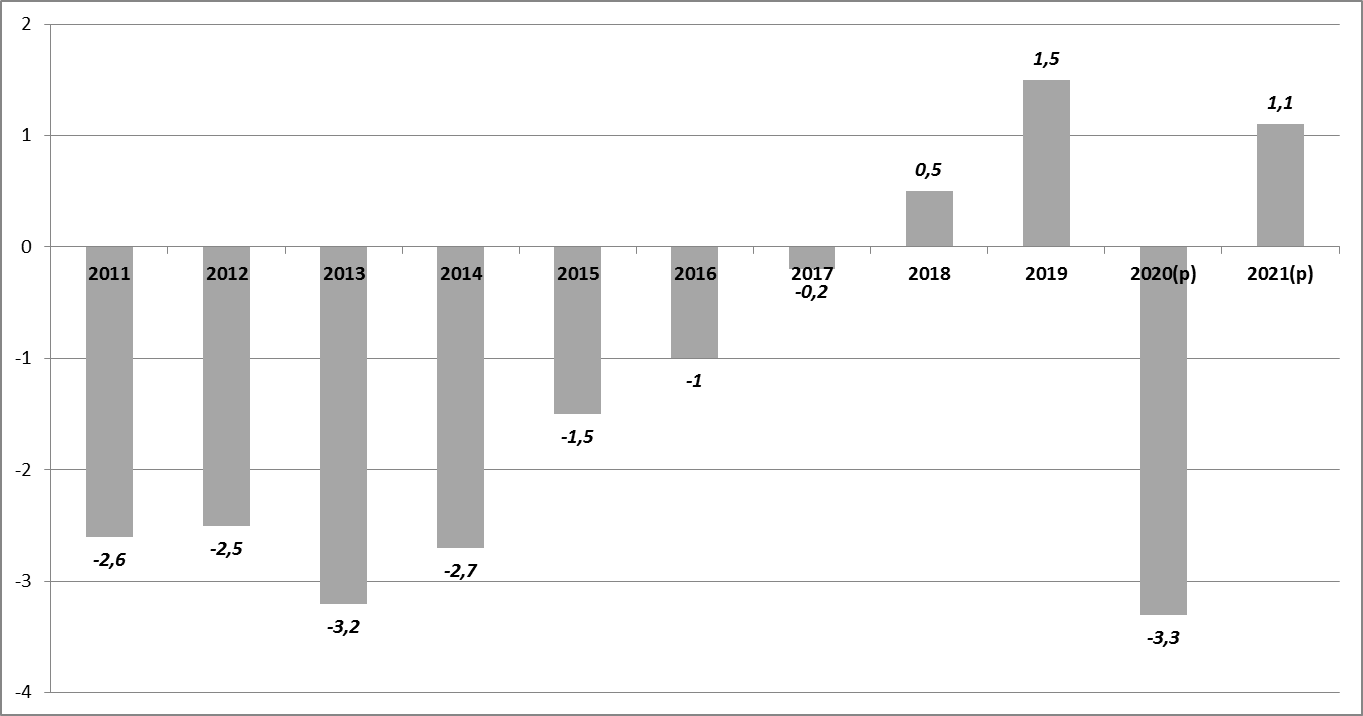

Au total, l'exercice écoulé qui devait marquer le retour à l'équilibre des comptes de la sécurité sociale, s'est traduit par l'échec de cet objectif. Même si la portée de cette observation est à atténuer au regard de la brutale dégradation du contexte financier en 2020, il est à noter que les comptes de l'année dernière marquaient même la première dégradation des soldes des ROBSS et du FSV depuis 2010 - année du pic de la crise financière ( cf. tome I du présent rapport).

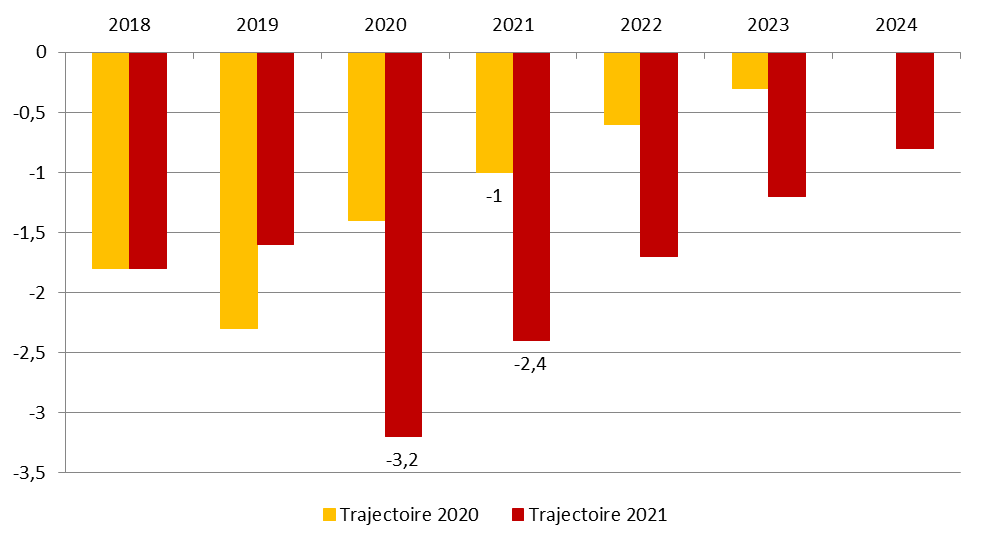

Soldes consolidés des ROBSS et du FSV entre 2010 et 2019

(en milliards d'euros)

Source : Commission des affaires sociales, d'après LFSS

• L'approbation des dépenses constatées en 2019 relevant du champ de l'objectif national de dépenses d'assurance maladie

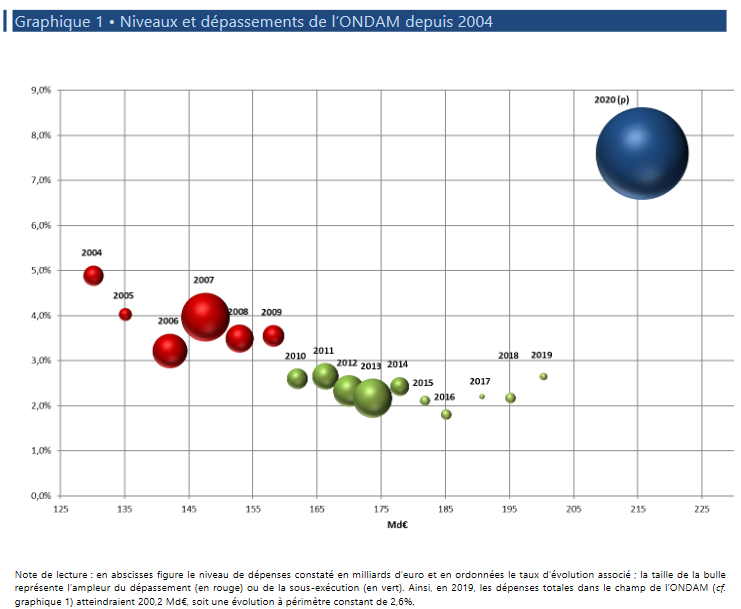

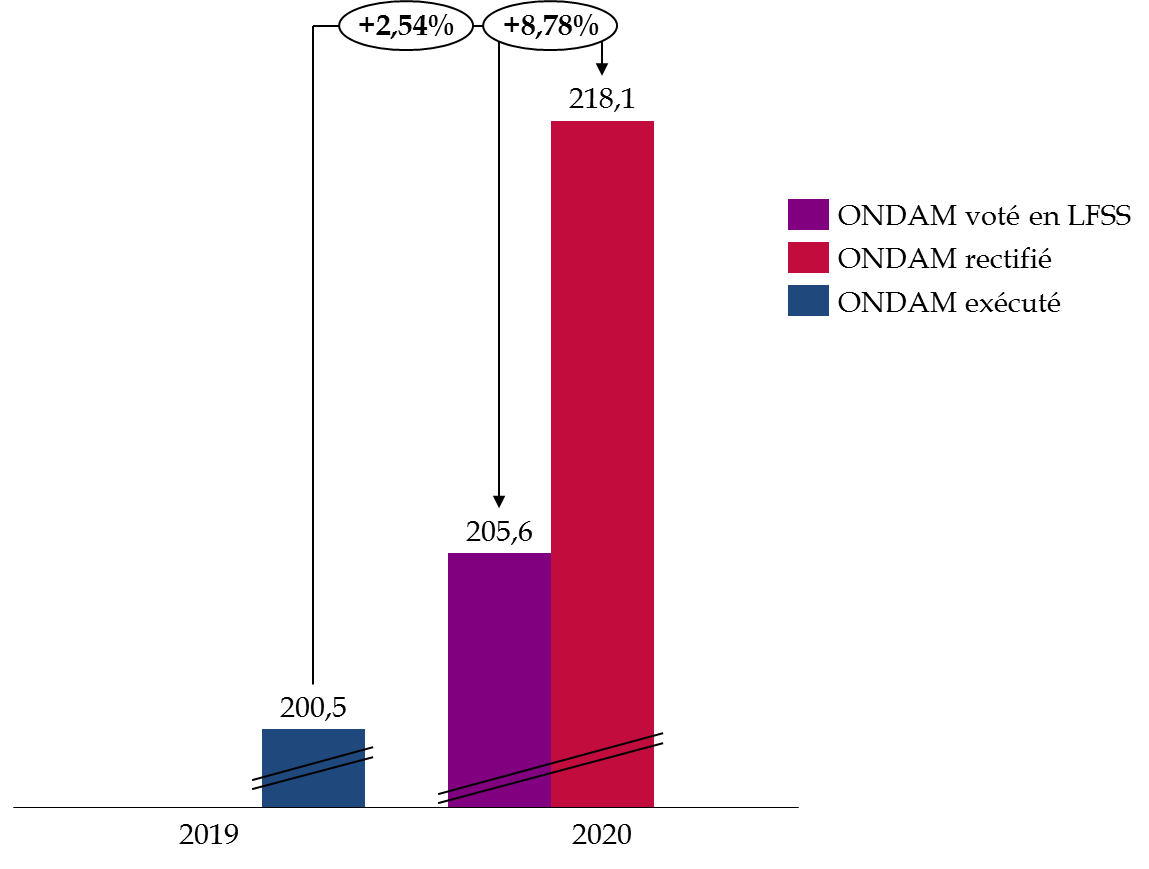

Pour 2019, l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base était fixé par la loi de financement initiale à 200,3 milliards d'euros . Il représentait, par rapport aux dépenses alors estimées pour 2018, une progression de 2,5 %.

L'objectif en valeur a été légèrement augmenté par la LFSS pour 2020, à 200,4 milliards d'euros .

La construction de l'Ondam 2019 reposait sur une hypothèse d'évolution moyenne « spontanée » des dépenses de 4,5 %, à laquelle devaient s'appliquer 3,8 milliards d'économies répartis sur l'ensemble des sous-objectifs.

Avec des dépenses constatées de 200,2 milliards d'euros , très légèrement en-dessous de l'objectif voté par le Parlement, celui-ci est respecté pour la dixième année consécutive, tant en volume, qu'en taux d'évolution révisé.

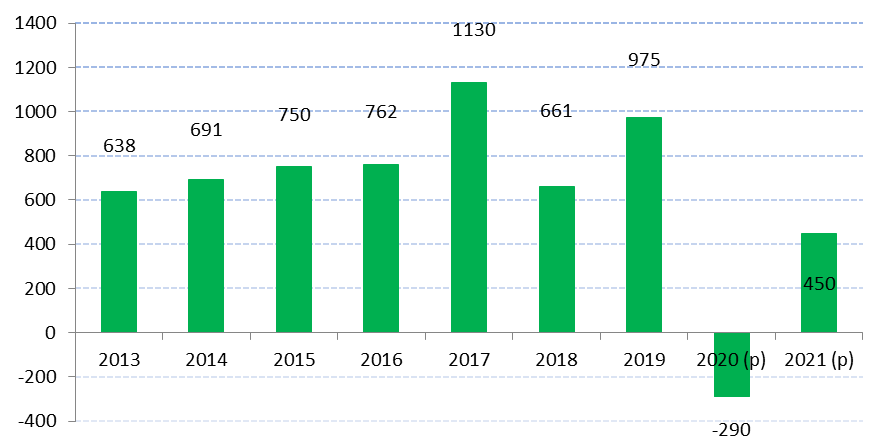

Dépenses relevant de l'Ondam constatées entre 2013 et 2019

(en milliards d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Ondam voté |

175,4 |

178,3 |

181,9 |

185,2 |

190,7 |

195,2 |

200,3 |

|

Ondam exécuté |

173,7 |

177,9 |

181,8 |

185,2 |

190,7 |

195,2 |

200,2 |

|

Augmentation des dépenses |

+ 3,7 |

+ 4,2 |

+ 3,9 |

+ 3,4 |

+ 5,5 |

+4,7 |

+5,0 |

|

Source : LFSS |

|||||||

L'exécution de l'Ondam 2019 est marquée par une légère sous-exécution des deux principaux sous-objectifs (soins de ville et établissements de santé par rapport à l'objectif voté par le Parlement en LFSS pour 2019. Il est à noter qu'après des années de régulation via les établissements de santé d'une hausse marquée de l'enveloppe des soins de ville, la progression constatée en 2019 s'est équilibrée entre ces deux sous-objectifs.

Par sous-objectifs, les dépenses constatées sont les suivantes :

|

Sous-objectifs

|

Objectif LFSS 2019 |

Rectif.

|

Exécution 2019 (p) |

Variation/2018 |

|

Dépenses de soins de ville |

91,5 |

91,4 |

91,4 |

2,6 % |

|

Dépenses relatives aux établissements de santé |

82,7 |

82,6 |

82,4 |

2,5 % |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes âgées |

9,4 |

9,6 |

9,6 |

3,3 % |

|

Contribution de l'assurance maladie aux dépenses en établissements pour personnes handicapées |

11,3 |

11,4 |

11,4 |

1,5 % |

|

Fonds d'intervention régional |

3,5 |

3,5 |

3,5 |

4,9 % |

|

Autres prises en charge |

1,9 |

2,0 |

1,9 |

5,0 % |

|

Total |

200,3 |

200,4 |

200,2 |

2,6 % |

Les quelques corrections auxquelles la Cour des comptes procède dans son rapport sur l'application des lois de financement de la sécurité sociale l'amènent à estimer que le taux de progression de l'Ondam en 2019 est de 2,3 %, avec un montant global de dépenses paradoxalement plus important (200,6 milliards d'euros) mais à partir d'une base 2018 plus élevée (195,5 milliards d'euros).

• L'approbation des recettes affectées au Fonds de réserve pour les retraites

Conformément aux dispositions de la loi du 9 novembre 2010, le Fonds de réserve pour les retraites a été mis en extinction. Depuis 2011, il ne perçoit plus aucune recette, ses produits (1,3 point de prélèvement sur les revenus du capital) ayant été transférés à la Cades.

Le fonds a pour objet :

- de participer au financement des déficits des organismes chargés d'assurer les prestations du régime de base de l'assurance vieillesse pour les exercices 2011 à 2018 en application de la loi de financement de la sécurité sociale pour 2011. Sur ce fondement, à compter du 1 er janvier 2011 et jusqu'en 2024, le fonds verse chaque année 2,1 milliards d'euros à la Cades. À la fin de l'année 2019, il avait ainsi versé 18,9 milliards d'euros ;

- de gérer à l'horizon 2020, pour le compte de la Cnav, la part de la soulte (40 %) versée par la Caisse nationale des industries électriques et gazières (Cnieg) en contrepartie de son adossement au régime général, en application de la loi de financement de la sécurité sociale pour 2005 2 ( * ) ;

- de mobiliser ses actifs, sur recommandation du comité de suivi des retraites, en application de la loi garantissant l'avenir et la justice du système de retraites, en cas de dérapage des déficits de la branche vieillesse.

Au 31 décembre 2019, la valeur de marché des actifs du fonds de réserve des retraites, dont la soulte IEG valorisée à 5,4 milliards d'euros, était de 33,7 milliards d'euros. Le résultat financier de l'exercice était de 0,9 milliard d'euros et le résultat net de 0,8 milliard d'euros.

• L'approbation du montant de la dette amortie par la Caisse d'amortissement de la dette sociale

Ce paragraphe propose l'approbation du montant de la dette amortie par la Cades en 2019, soit 16,3 milliards d'euros. Ce montant est légèrement supérieur à l'objectif d'amortissement défini en loi de financement de la sécurité sociale pour 2019 (16 milliards d'euros) ainsi qu'à à l'objectif révisé en loi de financement de la sécurité sociale pour 2020 (également 16 milliards d'euros).

L'amortissement est égal à la différence entre le produit net des ressources affectées (soit le produit de la CRDS, de 0,6 point de CSG et du versement annuel effectué par le FRR à la Cades) et le montant de ses frais financiers nets.

Les recettes de la caisse se sont élevées à 18,3 milliards d'euros pour l'année 2019.

|

Nature des ressources |

Montant

|

|

CRDS |

7,6 |

|

CSG |

8,6 |

|

Versement du FRR |

2,1 |

Source : CCSS

Aucun transfert de dette n'ayant été opéré en 2019, le montant des dettes transférées à la Cades s'élevait à 260,5 milliards d'euros à la fin 2019, tout comme l'année précédente.

La dette amortie s'élevait à 171,4 milliards d'euros et la dette restant à amortir à 89,1 milliards d'euros.

Comme cela sera détaillé par ailleurs dans le présent rapport ( cf. commentaire de l'article 22), la forte dégradation des perspectives financières de la sécurité sociale a évidemment bouleversé, depuis lors, les perspectives d'amortissement total de la dette sociale à l'horizon de 2024.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Cet article retrace les résultats de la gestion 2019 que votre commission ne peut que constater, d'autant que, comme chaque année, les conditions d'examen du PLFSS ne laissent guère de temps à l'examen spécifique des résultats de la gestion passée.

Une éventuelle révision de la LOLFSS à l'occasion de l'examen du projet de réforme constitutionnelle et organique pourrait être l'occasion de détacher la première partie des lois de financement de la sécurité sociale afin d'en faire des textes à part entière qui, à l'instar des lois de règlement du budget de l'État, pourraient être débattus à la fin du printemps.

La commission vous demande d'adopter cet article sans modification.

Article 2

Approbation du rapport annexé sur les excédents

ou déficits

de l'exercice 2019 et le tableau patrimonial (annexe

A)

Cet article prévoit l'approbation du rapport figurant en annexe A du projet de loi de financement retraçant la situation patrimoniale de la sécurité sociale au 31 décembre 2019 ainsi que les modalités proposées pour l'affectation des excédents et la couverture de déficits constatés en 2019, dernier exercice clos.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions figurant obligatoirement dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 2 août 2005.

Article L.O. 111-3 du code de la sécurité

sociale

(extrait du A du I)

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale :

3° Approuve le rapport mentionné au II de l'article L.O. 111-4 et, le cas échéant, détermine, dans le respect de l'équilibre financier de chaque branche de la sécurité sociale, les mesures législatives relatives aux modalités d'emploi des excédents ou de couverture des déficits du dernier exercice clos, tels que ces excédents ou ces déficits éventuels sont constatés dans les tableaux d'équilibre prévus au 1° ;

Article L.O. 111-4 du code de la sécurité sociale

II. Le projet de loi de financement de la sécurité sociale de l'année est accompagné d'un rapport décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos dans la partie de la loi de financement de l'année comprenant les dispositions relatives au dernier exercice clos.

L'annexe A comporte deux parties distinctes décrivant, d'une part, la situation patrimoniale des régimes et organismes de sécurité sociale au 31 décembre 2019 et d'autre part, les mesures prévues pour la couverture des déficits constatés.

• La situation patrimoniale de la sécurité sociale au 31 décembre 2019

Le tableau patrimonial consolide l'ensemble des bilans des régimes et organismes compris dans son périmètre, qui comprend le régime général et quinze autres régimes (n'y figurent pas les régimes qui n'ont pas de bilan ou dont le bilan est inférieur à 200 millions d'euros, dont le montant agrégé est inférieur à 0,1 milliard d'euros après neutralisation des effets des relations financières entre eux), les organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (Fonds de réserve pour les retraites, FRR).

En 2019, le résultat d'ensemble de la sécurité sociale s'est amélioré une nouvelle fois. Le tableau patrimonial présente un résultat net d'ensemble positif de 15,4 milliards d'euros, en amélioration de 0,5 milliards d'euros par rapport à 2018.

Ce solde positif est dû au résultat excédentaire de la Cades et du FRR (respectivement de 16,3 et 0,8 milliards d'euros) qui compense, bien que ces deux organismes s'inscrivent dans une temporalité différente, les résultats déficitaires du régime général (- 0,3 milliard d'euros) et du FSV (- 1,6 milliard d'euros) et le résultat positif des autres régimes (0,1 milliard d'euros). L'amélioration de ce résultat d'ensemble traduit une relative stabilisation des déficits et une nouvelle progression des excédents de la Cades.

Le report à nouveau , qui reflète les déficits des années passées se réduit de 14,3 milliards d'euros pour s'établir à - 122,6 milliards d'euros .

Le financement du passif est assuré par l'endettement financier, l'endettement financier net, différence entre le passif et l'actif financier, s'élevant à 74,6 milliards d'euros au 31 décembre 2019, en nette diminution par rapport à 2018. Sur ce total, l'endettement financier net porté par l'Acoss s'établissait à 26,5 milliards d'euros.

Les actifs financiers sont principalement ceux du Fonds de réserve des retraites (32,3 milliards d'euros).

En application de l'article 2 de la loi organique du 13 novembre 2010 relative à la gestion de la dette sociale, la Cour des comptes a émis un avis sur « la cohérence du tableau patrimonial du dernier exercice clos » dans son rapport annuel sur l'application des lois de financement de la sécurité sociale.

Avis de la Cour des comptes sur la

cohérence

du tableau patrimonial au 31 décembre

2019

La Cour estime que le tableau patrimonial qui sera soumis à l'approbation du Parlement à l'article 2 du projet de loi de financement de la sécurité sociale pour 2021 fournit une représentation cohérente de la situation patrimoniale de la sécurité sociale au 31 décembre 2019.

Elle formule néanmoins l'observation suivante : les réserves formulées par la Cour dans le rapport de certification des comptes de 2019 du régime général de sécurité sociale et les opinions émises par les commissaires aux comptes de certains des autres régimes soulignent les limites qui continuent d'affecter la fiabilité des comptes des régimes de sécurité sociale intégrés au tableau patrimonial, sous l'effet, notamment des faiblesses des dispositifs de contrôle interne et de la fiabilité insuffisante des données notifiées par certaines entités tierces

• La couverture des déficits constatés sur l'exercice 2019

L'annexe A rappelle les soldes des différentes branches du régime général et du FSV pour 2019.

Elle rappelle que l'article 26 de la loi de financement pour 2016 a saturé le plafond de 62 milliards d'euros de transfert à la Cades prévu par la loi de financement pour 2011 en organisant un transfert de 23,6 milliards d'euros couvrant la totalité des déficits 2013 et 2014 de la branche famille et de la branche maladie et des déficits 2015 de la branche vieillesse et du FSV et une partie du déficit 2015 de la branche maladie.

À fin 2016, le plafond de transfert de dette étant saturé, les déficits de l'année 2019 restent portés en trésorerie par l'Acoss.

|

(en milliards d'euros) |

Solde |

Modalités de couverture |

|

Maladie |

- 1,5 |

Acoss |

|

Famille |

1,5 |

Trésorerie Acoss |

|

Vieillesse |

- 1,4 |

Acoss |

|

FSV |

- 1,6 |

Acoss |

|

AT-MP |

+ 1,0 |

Trésorerie Acoss |

L'annexe A apporte des précisions sur les régimes de base autres que le régime général. La plupart de ces régimes sont équilibrés :

- par une intégration financière au régime général (régimes maladie dans le cadre de la Puma, branche vieillesse des salariés agricoles, RSI) ;

- par une subvention d'équilibre de l'État (SNCF, RATP, régime des mines et des marins) ;

- par la « cotisation » employeur (Fonction publique de l'État, IEG).

S'agissant des autres caisses, l'annexe A indique que le résultat de la Caisse nationale de retraite des agents des collectivités locales (CNRACL), ressort en déficit depuis deux exercices, à - 0,7 milliard d'euros en 2019 après - 0,6 milliard d'euros en 2018.

En revanche, la branche retraite du régime des exploitants agricoles, qui était déficitaire en 2017, a présenté un bénéfice de 0,01 milliard d'euros en 2018 puis de 0,1 milliard d'euros en 2019.

L'annexe A souligne enfin que les excédents du régime de retraite des professions libérales (0,4 milliard d'euros en 2019) et de la branche vieillesse du régime de retraite et de prévoyance des clercs et employés de notaires (0,2 milliard d'euros en 2019) augmentent respectivement de 0,3 milliard d'euros et 0,1 milliard d'euros. Celui du régime de base de la caisse nationale des barreaux français (0,06 milliard d'euros en 2019) reste stable. Ces excédents sont affectés aux réserves des régimes concernés.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Tout comme l'article 1 er , votre commission prend acte de la gestion passée de l'année 2019, dont rend compte le présent article.

La commission vous demande d'adopter cet article sans modification.

DEUXIÈME

PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2020

Article 3

Création d'une contribution exceptionnelle

des

organismes complémentaires en santé aux

dépenses

liées à la gestion de l'épidémie

de covid-19 au titre de 2020

Cet article propose d'instaurer une contribution exceptionnelle d'un montant d'un milliard d'euros des organismes complémentaires en santé (OCAM) aux dépenses liées à la gestion de l'épidémie de covid-19 au titre de 2020.

La commission vous demande d'adopter cet article sans modification.

I - La taxe de solidarité additionnelle sur les contrats d'assurance complémentaire santé, conçue comme la participation des OCAM à l'équilibre de l'assurance maladie

Dès la création d'une couverture maladie universelle en 1999, les organismes complémentaires d'assurance maladie (OCAM) 3 ( * ) ont été invités à contribuer financièrement à l'équilibre de l'assurance maladie au travers d'une contribution portant sur le montant des primes ou cotisations hors taxes.

L'actuelle taxe de solidarité additionnelle (TSA) , régie par les dispositions de l'article L. 862-4 de la sécurité sociale, dérive de cette législation initiale et représente donc la forme actuelle de solidarité financière des OCAM avec la sécurité sociale .

Stricto sensu , les redevables de la TSA sont les personnes physiques résidant en France pour lesquelles sont versées des cotisations d'assurance maladie complémentaire. Néanmoins, en pratique, les OCAM se chargent de sa collecte et le système fonctionne comme si cette taxe constituait un prélèvement sur les recettes des organismes, et plus précisément sur les cotisations qu'ils ont encaissées.

L'assiette de la TSA est constituée des sommes perçues au titre des cotisations d'assurance maladie complémentaire versées pour les personnes physiques résidentes en France, à l'exclusion des réassurances. Ces dispositions visent ainsi les contrats individuels ou collectifs, que l'adhésion soit obligatoire ou facultative et que le mode de financement provienne de l'employeur ou de l'assuré.

Le taux « de droit commun » de la taxe s'élève à 13,27 % .

Il peut toutefois être majoré de 7 points dans le cas :

- des contrats à adhésion facultative, qui ne respectent pas inscrites à l'article L. 871-1 du code de sécurité sociale, garantissant leur caractère « responsable » ;

- des contrats permettant de recueillir des informations médicales auprès de l'assuré ou permettant que les primes ou cotisations soient fixées en fonction de l'état de santé de l'assuré.

Des taux spécifiques concernent également :

- les assurances d'entreprise dont 80 % au moins du montant total de la cotisation est affecté à des garanties liées à la durée de la vie humaine, à l'invalidité, à l'incapacité de travail ou au décès par accident 4 ( * ) , avec un taux réduit à 6,27 % ;

- les garanties de protection en matière de frais de santé des contrats d'assurance maladie complémentaire couvrant les personnes physiques ou morales affiliées à la Mutualité sociale agricole (MSA) au titre de leurs activités professionnelles dans le secteur agricole, également au taux réduit de 6,27 % ;

- les garanties assurant le versement d'indemnités complémentaires aux indemnités journalières, à condition que ces garanties respectent les conditions d'un contrat « solidaire », au taux réduit de 7 % (14 % en cas de non-respect des conditions d'un contrat « solidaire ») ;

- et les garanties de protection en matière de frais de santé des contrats d'assurance maladie couvrant les personnes qui ne sont pas à la charge d'un régime obligatoire d'assurance maladie français, dont le taux est fixé à 14 %.

Le recouvrement de la TSA est assuré par l'URSSAF d'Île-de-France.

En 2019, le produit de cette imposition s'est élevé à 5,2 milliards d'euros . Cette somme a été affectée au Fonds de la complémentaire santé solidaire (CSS) à hauteur de 2,7 milliards d'euros et à la branche maladie à hauteur de 2,5 milliards d'euros .

II - Une contribution exceptionnelle de 1 milliard d'euros pour l'année 2020

Le I du présent article propose d'instituer, au titre de la seule année 2020, une contribution exceptionnelle , très proche de la TSA mais dont les OCAM encore en activité à la fin de cette année seraient directement redevables.

Le produit de cette contribution serait intégralement affecté à l'assurance maladie .

Son assiette serait constituée de l'ensemble des sommes versées au titre des cotisations d'assurance maladie complémentaire au profit des OCAM.

Le taux de la contribution est fixé à 2,6 % dans l'objectif d'atteindre un produit de 1 milliard d'euros pour l'année 2020.

La contribution serait recouvrée par l'URSSAF Île-de-France en même temps que la TSA. Son recouvrement et son contrôle seraient effectués selon les mêmes règles, garanties et sanctions que celles qui prévalent pour la TSA.

Elle devrait être déclarée et liquidée au plus tard le 30 janvier 2021 et pourrait faire l'objet d'une régularisation annuelle, qui ne pourra toutefois intervenir après le 30 juin 2021.

Enfin, le II du présent article propose une coordination rédactionnelle au sein de l'article L. 862-4 du code de la sécurité sociale.

III - La position de l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

IV - La position de la commission

La commission approuve aussi bien le principe que le montant de la contribution demandée aux OCAM au titre de l'année 2020 .

En effet, la crise du covid-19 , qui a causé une forte augmentation des dépenses de la branche maladie de la sécurité sociale, a en revanche réduit les charges des organismes complémentaires . L'étude d'impact produite par le Gouvernement estime ce gain net à environ 2 milliards d'euros du fait :

- de la baisse de l'activité de soins constatée pendant la phase aiguë de l'épidémie, en particulier sur des segments où l'intervention des OCAM est particulièrement importante, qu'il s'agisse des soins dentaires, des ventes de lunettes ou des visites chez les médecins spécialistes. Une moindre dépenses de l'ordre de 2 milliards d'euros devrait en résulter ;

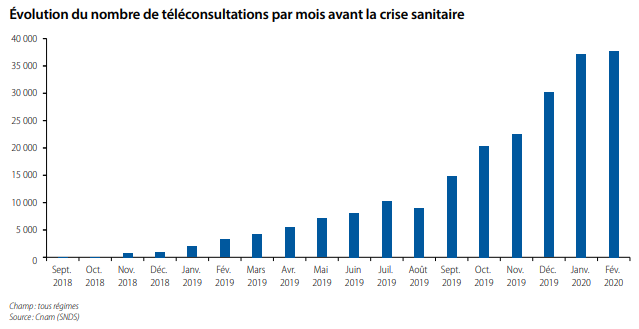

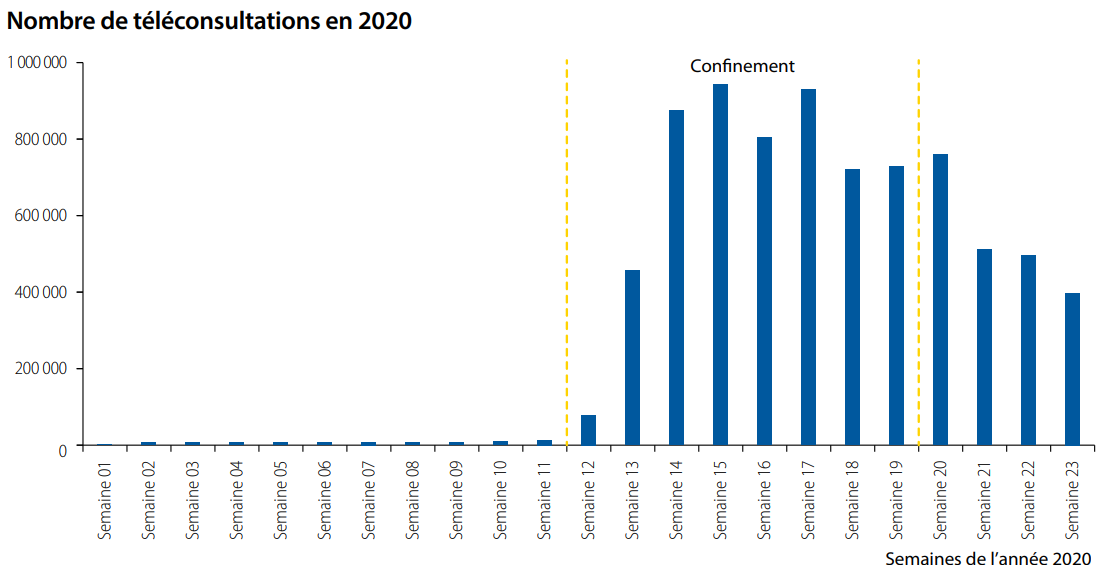

- du bénéfice pour les organismes complémentaires de la prise en charge à 100 % par la branche maladie des téléconsultations, qui ont explosé pendant le confinement et contribué à réduire la baisse d'activité des généralistes (gain estimé sur l'ensemble de l'année à 100 millions d'euros) ;

- de l'annulation des mesures de hausse du ticket modérateur sur les actes et consultations externes et de l'entrée en vigueur plus tardive qu'initialement prévu de la hausse du ticket modérateur sur les nouveaux honoraires des pharmaciens (gain d'environ 150 millions d'euros) ;

- et, dans le sens inverse, de l'impact de la portabilité des droits et de la baisse du chiffre d'affaires concernant les contrats collectifs dont les cotisations sont déterminées en fraction de la masse salariale.

Pour mémoire, le Sénat a déjà introduit lui-même, à l'initiative de la commission, le principe d'une telle contribution des OCAM dans les deux derniers PLFSS.

La commission vous demande d'adopter cet article sans modification.

Article 4

Contribution au financement de la prime covid-19 pour les

personnels

des services d'aide et d'accompagnement à domicile

(SAAD)

Cet article définit le montant et les modalités de soutien financier de la CNSA aux départements pour le versement de la prime « covid-19 » aux personnels des services d'aide et d'accompagnement à domicile.

La commission vous demande d'adopter cet article sans modification.

I - Un accord entre le Gouvernement et les départements sur le financement de la prime aux personnels des SAAD

Parmi les réponses de l'État à la crise sanitaire du covid-19 figure la gratification des personnels les plus exposés pendant l'épidémie elle-même.

Ainsi, le Gouvernement a prévu deux décrets afin de permettre le versement d'une prime exceptionnelle à ce titre au personnel soignant des hôpitaux 5 ( * ) et aux personnels des établissements et services publics sociaux et médico-sociaux 6 ( * ) . Conformément à l'article 11 de la loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020, cette prime n'est ni imposable ni soumise aux prélèvements sociaux.

Cependant, les personnels des services d'aide et d'accompagnement à domicile (SAAD) n'entraient pas dans le champ de ces dispositifs dès lors qu'ils étaient des opérateurs privés.

L'article 4 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 a en partie répondu à cette question le principe d'exonération fiscale et sociale aux primes versées aux agents et salariés des établissements de santé privés ainsi qu'à ceux de l'ensemble des établissements et services sociaux et médico-sociaux dont les SAAD pour personnes âgées et personnes handicapées. Il restait toutefois à assurer l'attribution effective de telles primes aux intéressés, délicat dès lors que le financement des SAAD est partagé entre la CNSA et les départements.

L'État et l'Assemblée des départements de France (ADF) ont trouvé un accord le 4 août dernier sur la base des principes suivants :

- le versement d'une prime de 1 000 euros aux personnels concernés ;

- le partage du coût de cette opération, soit 160 millions d'euros , à moitié-moitié entre l'État et les départements .

II - Une participation de 80 millions d'euros de la CNSA

1. La définition et la répartition du financement de la CNSA

Le présent article concrétise le financement de la part « de l'État » en vue du versement de la prime exceptionnelle destinée au personnel des SAAD.

Ainsi, aux termes du I , la CNSA financerait, à titre exceptionnel pour 2020, une aide aux départements pour le financement de la prime exceptionnelle au titre de l'épidémie de covid-19.

Il est précisé que ce soutien :

- sera octroyé dans la limite de 80 millions d'euros ;

- sera réparti entre les départements en fonction des dernières données disponibles portant sur le volume total d'activité réalisée par les SAAD aux titres de l'allocation personnalisée d'autonomie (APA), de la prestation de compensation du handicap (PCH) et de l'aide-ménagère versée par les départements ;

- et sera accordé aux départements « dans la limite de la moitié du montant de prime exceptionnelle financé par chacun d'entre eux ».

Les primes devront être versées aux personnels concernés avant la fin de l'année afin de bénéficier du dispositif d'exonération décrit supra .

2. La réallocation de certaines ressources de la CNSA

Le présent article précise que la CNSA devra consacrer à cette opération :

- une partie des crédits prévus pour l'allocation journalière du proche aidant (AJPA) ;

- et une partie de ses fonds propres.

Dans les faits, le principal canal de financement sera la réallocation à cette fin des 50 millions d'euros destinés à la préfiguration de la réforme de la tarification des SAAD et prévus au XI de l'article 25 de la loi n° 2019-1446 de financement de la sécurité sociale pour 2020.

En effet, cette réforme contestée a pris du retard, notamment en raison des contentieux engagés contre le décret pris pour l'application du dispositif de la LFSS pour 2020. Elle semble à présent renvoyée à la future loi sur le grand âge et l'autonomie. C'est pourquoi le II du présent article propose l'abrogation du XI de l'article 25 de la LFSS pour 2020.

Le coût supplémentaire pour la CNSA de cette opération s'élèvera donc à une trentaine de millions d'euros .

III - L'ajout d'un rapport par l'Assemblée nationale

L'Assemblée nationale a adopté cet article en lui ajoutant, à l'initiative de Thierry Michels et plusieurs autres députés, un III aux termes duquel le Gouvernement devra remettre au Parlement, au plus tard le 1 er mars 2021, un rapport d'information sur l'attribution de l'aide mentionnée au personnel des SAAD ainsi que les départements bénéficiaires du soutien financier de la CNSA.

IV - L'approbation de ce dispositif par la commission

La commission approuve le mécanisme proposé et ne s'oppose pas à la remise de ce rapport qui permettra de faire le bilan des primes versées au sein de chaque département.

Il est néanmoins curieux que le financement d'une promesse de l'État soit assuré, en définitive, par la sécurité sociale au travers d'un financement de collectivités territoriales par la CNSA.

La commission vous demande d'adopter cet article sans modification.

Article 4 bis

(nouveau)

Rapport sur le bilan de l'expérimentation de la

réforme

du financement de l'aide à domicile

Cet article prévoit que le Gouvernement remet au Parlement un rapport sur le bilan de l'expérimentation de la réforme du financement de l'aide à domicile introduite par la LFSS pour 2019.

La commission vous demande de supprimer cet article.

I - Le dispositif proposé : un rapport d'évaluation de l'expérimentation de la réforme du financement de l'aide à domicile de 2019

A. L'expérimentation de la réforme du financement de l'aide à domicile incluse dans le PLFSS pour 2019

L'article 26 de la LFSS pour 2019 7 ( * ) a prévu que la CNSA « contribue à la réforme du financement des services qui apportent au domicile des personnes âgées en perte d'autonomie et des personnes handicapées une assistance dans les actes quotidiens de la vie dans la limite de 50 millions d'euros prélevés sur ses ressources et dans des conditions définies par voie réglementaire ». Une disposition analogue a été reconduite dans la LFSS pour 2020.

Le décret du 15 mai 2019 8 ( * ) a précisé la répartition et l'utilisation des 50 millions d'euros devant permettre de préfigurer le nouveau modèle de tarification des services d'accompagnement et d'aide à domicile (Saad). D'après sa notice, le nouveau modèle de financement vise à assurer l'accessibilité financière et géographique des services pour les bénéficiaires, favoriser une plus grande équité de traitement , rendre l'offre plus lisible , assurer une meilleure transparence tarifaire et mieux maîtriser les restes à charge pour les usagers.

Aux termes du décret, l'enveloppe est répartie entre les départements par la CNSA au prorata du nombre d'heures d'aide humaine aux personnes âgées et handicapées réalisées en 2017 sur leur territoire par les Saad. L'article 1 er donne à chaque département trente jours à compter de la publication du décret pour communiquer cette information à la CNSA, et l'article 2 quarante-cinq jours à la CNSA pour verser les fonds.

L'article 3 dispose que les départements répartissent ces crédits entre les Saad retenus dans le cadre d'un appel à candidatures, dont le cahier des charges, qui figure en annexe du décret, porte notamment comme critères le profil des personnes prises en charge, l'amplitude horaire d'intervention, et les caractéristiques du territoire d'intervention.

Les crédits doivent être versés aux Saad retenus en contrepartie de la conclusion d'un contrat pluriannuel d'objectifs et de moyens (CPOM) au plus tard le 31 mars 2020, affichant des objectifs ressortissant aux trois mêmes thèmes.

L'article 4 indique que les crédits sont versés par le biais de tarifs nationaux de référence pour l'APA et la PCH, applicables à tous les services. Une dotation complémentaire du département est en outre allouée à tous les Saad retenus, ce qui préfigure un modèle avec tarifs socle (APA et PCH) et un complément de financement sur objectifs.

Seuls 60 départements sur les 66 qui avaient initialement répondu à la sollicitation de la CNSA se sont engagés, mais la crise sanitaire a conduit le Gouvernement à reporter la date avant laquelle les départements devaient faire remonter les données relatives à l'utilisation des crédits pour 2019. Initialement fixée au 30 juin 2020, celle-ci a été décalée au 15 septembre 2020. En conséquence, la mission de contrôle de l'Assemblée nationale dont le rapport a été publié en juillet dernier 9 ( * ) n'a pu faire qu'un bilan provisoire du dispositif. Saupoudrage des crédits, complexité des appels à projet, mécompréhension de la part d'un certain nombre d'acteurs... Son avis est finalement « mitigé ».

B. Le dispositif proposé à l'Assemblée nationale : un rapport d'évaluation de l'expérimentation

L'amendement n° 2650 adopté par l'Assemblée nationale à l'initiative du groupe La République en marche, dispose que, dans un délai d'un an à compter de la promulgation de la présente loi, le Gouvernement remet au Parlement un rapport dressant le bilan de l'expérimentation de la réforme du financement des services d'aide et d'accompagnement à domicile, financée en 2019 par une contribution de la Caisse nationale de solidarité pour l'autonomie de 50 millions d'euros.

II - La position de la commission : suppression de l'article

La commission partage naturellement le souhait de disposer d'une évaluation de l'expérimentation lancée en 2019, mais doute fort qu'il soit nécessaire pour cela de faire dans la loi la demande d'un rapport au Gouvernement. Les députés n'en ont d'ailleurs pas eu besoin pour confier à Mmes Annie Vidal - co-présidente de la MECSS - et Agnès Firmin Le Bodo, dans le cadre du Printemps de l'évaluation, le soin de faire le point sur l'utilisation des 50 millions d'euros ouverts en 2019. Il sera de la même façon essentiel de suivre l'application de la nouvelle méthode de réforme de la tarification engagée, à l'initiative du Gouvernement, par l'article 25 A 10 ( * ) .

La commission vous demande de supprimer cet article.

Article 5

Ratification des décrets de relèvement des

plafonds d'emprunt

de l'Acoss et de la CCMSA

Cet article vise, en application des dispositions organiques relatives aux lois de financement de la sécurité sociale, à ratifier les décrets de relèvement des plafonds d'emprunt des organismes de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - La ratification proposée de deux décrets de relèvement de plafonds d'emprunt

A. Un relèvement possible des plafonds d'emprunt, des ratifications rendues nécessaires par la loi organique

Conformément aux dispositions de l'article LO 111-3 du code de la sécurité sociale, la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes , ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources est arrêtée en loi de financement de la sécurité sociale .

Le principal établissement concerné est l'Agence centrale des organismes de sécurité sociale, l'Acoss, qui assure le rôle de « banque » du régime général.

L'article LO. 111-9-2 prévoit qu' en cas d'urgence , il peut être dérogé à ces montants fixés en loi de financement, par décret en Conseil d'État . La ratification de ces décrets doit être demandée , aux termes du même article organique, dans le plus prochain projet de loi de financement de la sécurité sociale. C'est l'objet du présent article.

B. Une situation exceptionnelle justifiant le relèvement du plafond à un niveau jamais égalé

1. Une contraction majeure et soudaine des recettes face à une hausse simultanée des dépenses

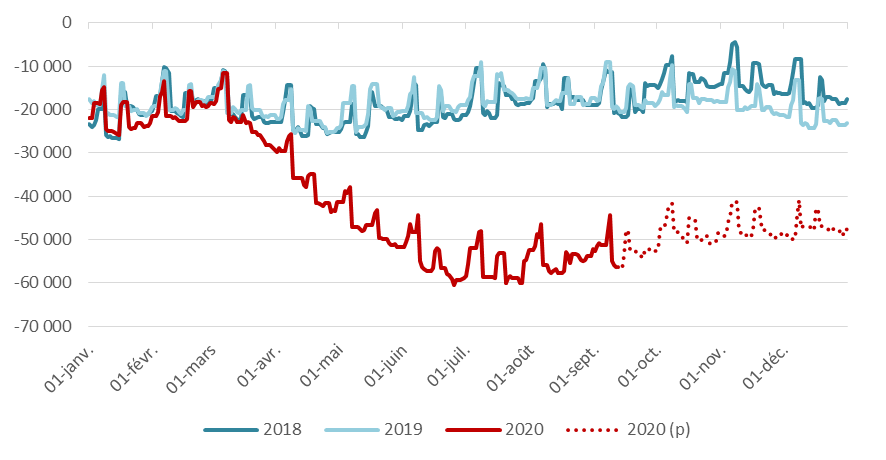

La dégradation soudaine et majeure de la situation économique du fait du confinement décidé en mars 2020 a provoqué des conséquences immédiates et brutales sur les ressources de l'Acoss . Les recettes ont ainsi été substantiellement réduites, notamment par les mécanismes de report décidés.

Le directeur général de l'Acoss expliquait ainsi devant la commission le 21 octobre 2020 que « les reports de cotisations très largement accordés aux employeurs comme aux indépendants, sans formalité préalable, ont culminé à 16,6 milliards d'euros pour les employeurs à la fin juin, à 10,3 milliards d'euros pour les indépendants à la fin août ».

Dans le même temps, la situation sanitaire a nécessité le déblocage d'urgence de nouvelles dépenses supportées par l'assurance maladie .

La conjugaison de la forte baisse des recettes et de la hausse des dépenses conduisait à un risque majeur sur les capacités de l'Acoss à réaliser les opérations périodiques dont elle a la charge, particulièrement le versement des prestations de retraite pour le compte de la Cnav.

Comme le souligne le Gouvernement, « la limite dans laquelle les régimes obligatoires de base pouvaient recourir à des ressources non permanentes pour couvrir leurs besoins en trésorerie en application de la LFSS 2020 aurait été dépassée dès début avril ».

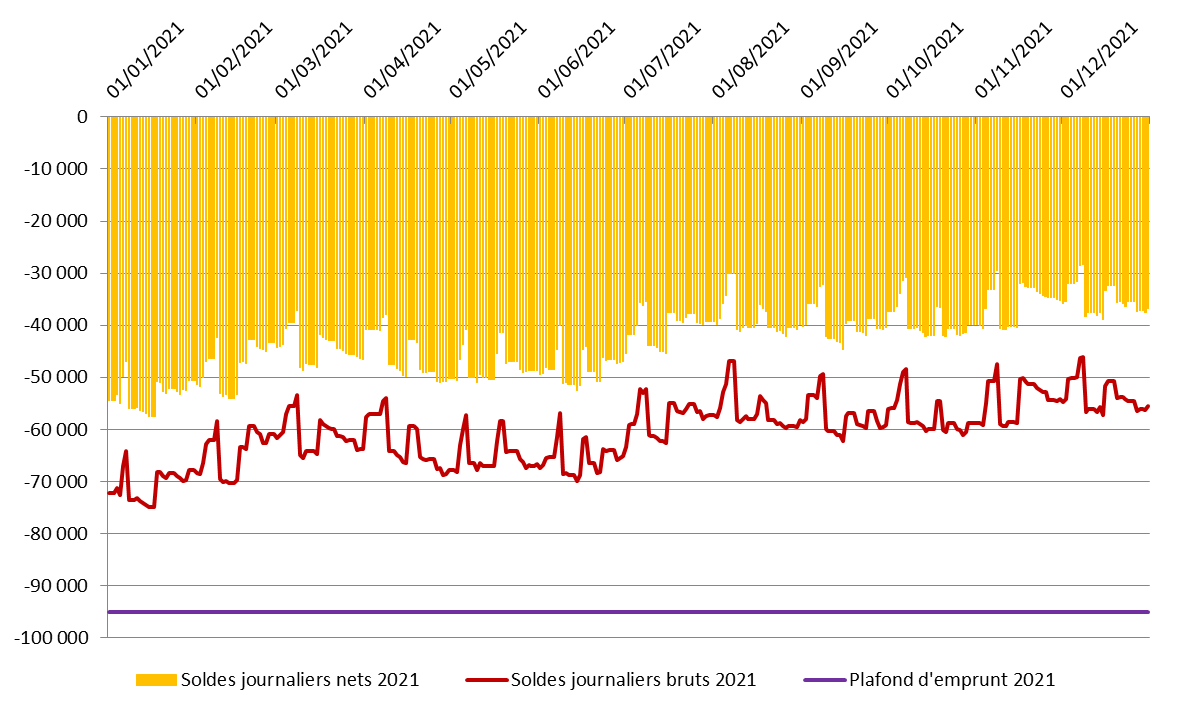

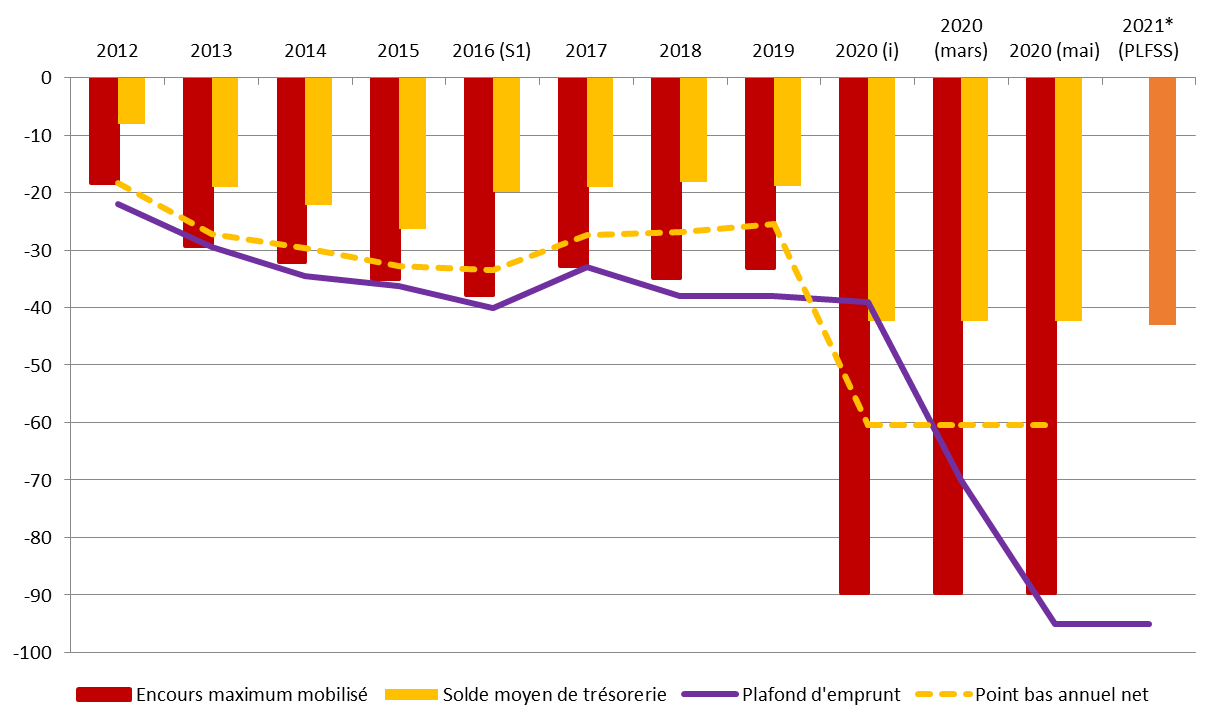

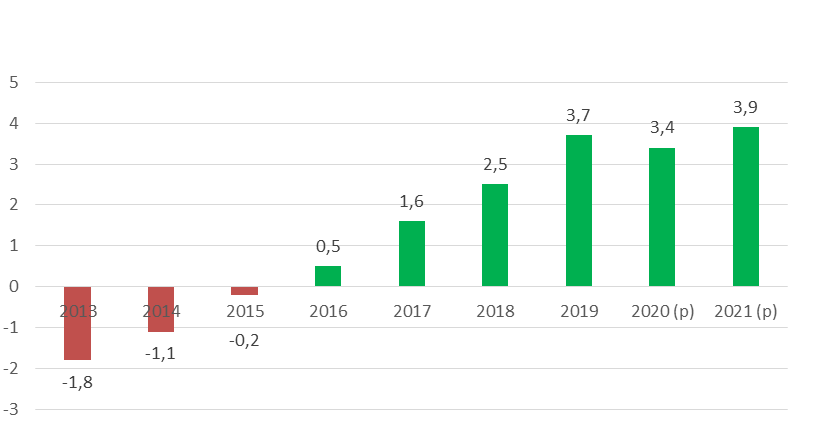

Soldes nets de trésorerie de l'Acoss

en millions d'euros

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss

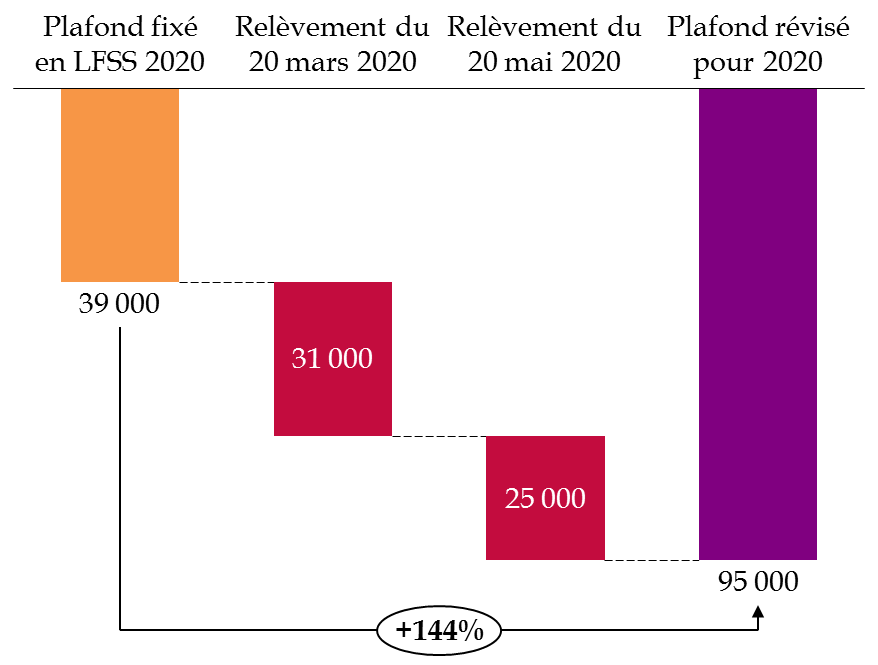

2. Une révision du plafond par deux fois

Face à cette situation inédite, le Gouvernement a relevé dans l'urgence par deux fois la limite fixée à l'Acoss pour le recours à des ressources non permanentes, en mars et en mai 2020.

Ces relèvements du plafond initial ont été de 31 puis 25 milliards d'euros. Le montant de 95 milliards d'euros représente ainsi une augmentation de 144 % par rapport au montant fixé en LFSS pour 2020.

Le plafond de la Caisse centrale de la mutualité sociale agricole a également été relevé en mai de 900 millions d'euros.

Limite de recours aux ressources non permanentes

de

l'Acoss et la CCMSA pour 2020

en millions d'euros

|

LFSS 2020 |

Décret

|

Décret

|

Écart montrant révisé/LFSS |

|

|

Agence centrale des organismes de sécurité sociale |

39 000 |

70 000 |

95 000 |

56 000 |

|

Caisse centrale de la mutualité sociale agricole |

4 100 |

- |

5 000 |

900 |

Limite de recours aux ressources non permanentes

de

l'Acoss et la CCMSA pour 2020

en millions d'euros

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss

Si des relèvements en cours d'exercice du plafond d'emprunt de l'Acoss n'est pas une situation inédite, de telles proportions de relèvement n'ont, elles, jamais été atteintes.

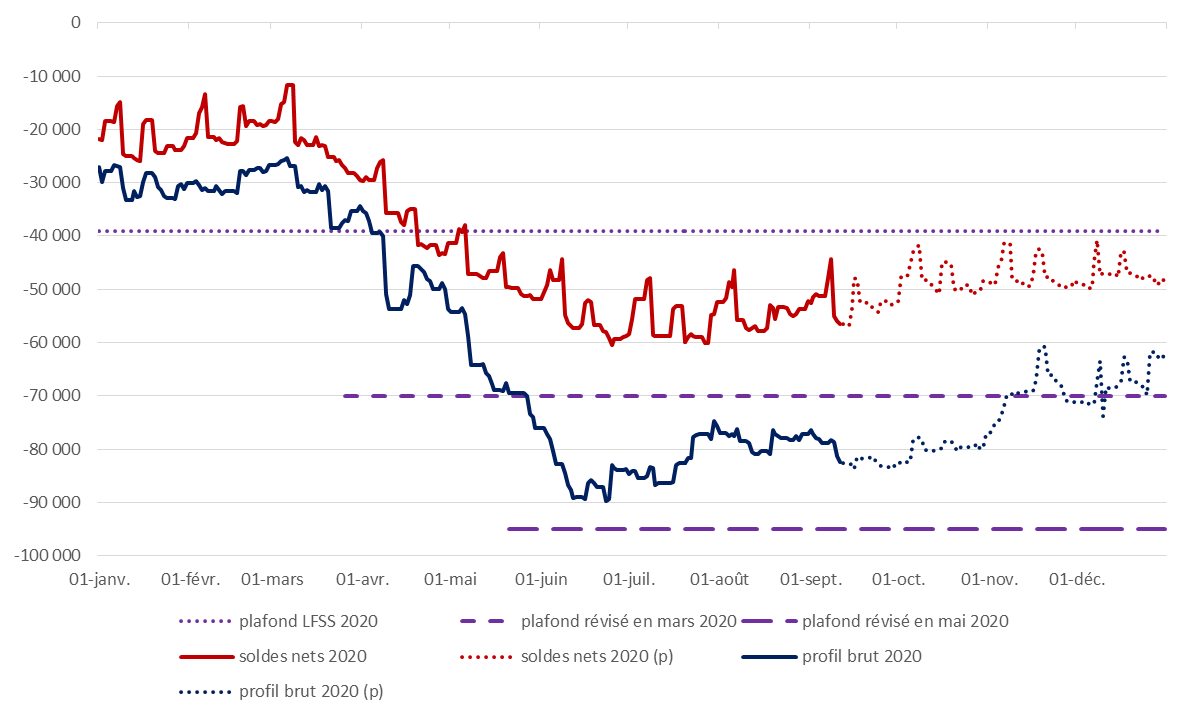

3. Un plafond initial largement dépassé

Compte tenu de la situation de trésorerie constatée, le relèvement du plafond initial apparaît largement justifié.

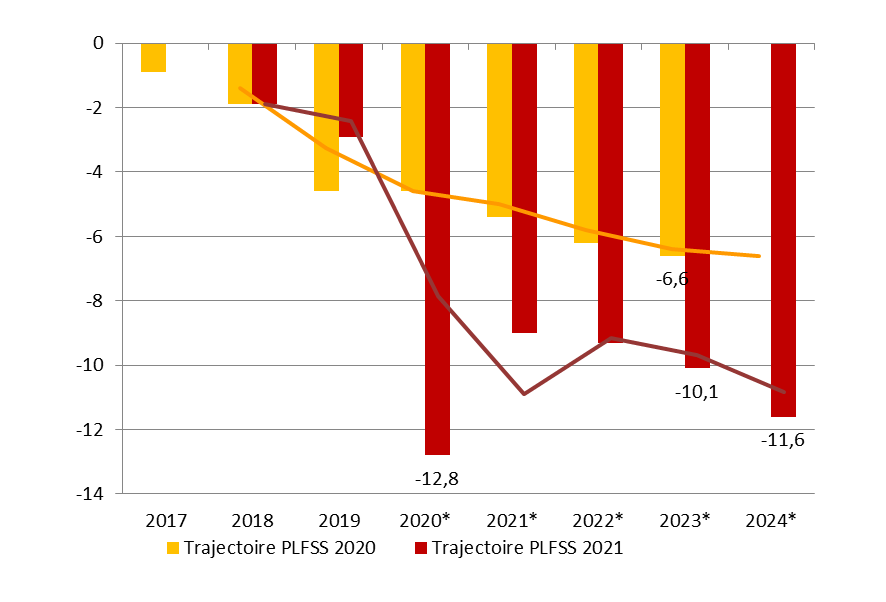

Situation de trésorerie nette de l'Acoss en 2021 au regard des limites fixées

en millions d'euros

Source : Commission des affaires sociales du Sénat, d'après les données de l'Acoss

Si le solde net n'a sur l'année pas atteint le premier plafond révisé, le point bas annuel intégrant les financements liés à la politique de gestion des risques financiers et l'encours des avances aux régimes de base a été atteint le 22 juin 2020 à - 89,7 milliards d'euros .

Il convient de noter enfin que des apports conséquents ont été réalisés sur l'année 2020 de manière exceptionnelle en application de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie :

- le versement de la soulte IEG gérée par le fonds de réserve pour les retraites, à hauteur de 5,1 milliards d'euros en juillet ;

- des versements de la Caisse d'amortissement de la dette sociale au titre des transferts de déficits constatés au 31 décembre 2019, à partir d'août, à hauteur de 16,4 milliards d'euros .

Ces opérations ont sensiblement contribué au redressement de la situation financière de l'Acoss sur le second semestre 2020.

C. Des conditions de financements particulières

1. Un recours à des nouveaux instruments financiers

Les instruments de marché ( european commercial paper, ECP et negotiable european commercial papers , NeuCP) demeurent la première source de financement de l'Acoss en 2020. Cependant, si les montants d'ECP sont plus importants en 2020 qu'en 2019 en valeur absolue, leur proportion a baissé dans le mix de financement de l'agence.

Surtout, la répartition des instruments financiers mobilisés sur 2020 montre un important recours aux financements de la Caisse des dépôts et consignations. Les concours de la CDC représentent en 2020 17 % du financement des besoins de trésorerie de l'Acoss , quand ils ne dépassaient pas 4 % depuis 2016. Comme l'indique l'annexe 4 au PLFSS 2021, le montant maximal conventionnel des prêts de court et moyen terme de la Caisse des dépôts et consignations, fixé à 11 milliards d'euros, a été complété par un prêt de 10 milliards d'euros.

L'ACOSS a en outre négocié des prêts supplémentaires auprès d'autres partenaires bancaires, dont l'encours a atteint 21,1 milliards d'euros en juin 2020. Les concours d'autres banques , non sollicités dans les derniers exercices, ont ainsi atteint 13 % du financement des besoins de trésorerie .

2. Des taux négatifs permettant un résultat positif

La politique monétaire menée par la Banque centrale européenne à travers ses taux directeurs ainsi que la forte demande de titres publics de court terme se traduit pour l'Acoss par des taux négatifs sur ses titres de créances négociables ( NeuCP et ECP).

Ainsi les besoins majeurs de financement de trésorerie et les emprunts contractés pour y faire face se sont finalement traduits, comme depuis 2015, par un résultat positif, de 119,9 millions d'euros cette année .

D. Un dispositif se limitant aux seules ratifications

Le dispositif proposé par le Gouvernement et adopté sans modification par l'Assemblée nationale prévoit la ratification expresse des deux décrets publiés en mars et mai 2020 portant respectivement relèvement du plafond des avances de trésorerie au régime général de sécurité sociale et relèvement du plafond de recours aux ressources non permanentes des régimes obligatoires de base de sécurité sociale.

II - Une ratification proposée conforme malgré des réserves

A. Une situation qui aurait pu justifier le dépôt d'un projet de loi de financement rectificative

La commission ne conteste pas le caractère d'urgence qui a contraint le Gouvernement à relever, par deux fois, ces plafonds d'emprunt. Les souplesses prévues par les dispositions organiques ont montré leur pertinence et leur utilité en cas de crise.

Cependant, la commission des affaires sociales estime que face à une situation d'une telle ampleur, le relèvement de ce plafond aurait dû se faire au moyen d'un projet de loi de financement rectificative ou, à défaut, être ratifié par un tel projet déposé à l'été. Constatant la proportion du relèvement réalisé qui a porté la limite d'emprunt à 2,4 fois le montant initial , la commission des affaires sociales du Sénat a considéré qu'il était nécessaire que le Parlement soit saisi et sollicité plusieurs fois auprès du Gouvernement le dépôt d'un tel PLFRSS, ce que le Gouvernement a refusé de faire.

En outre, la commission souhaite souligner que si les décrets de relèvement des plafonds sont autorisés par la loi organique, l'article LO. 111-9-2 prévoit, au même titre que l'avis nécessaire du Conseil d'État, une information préalable des commissions des affaires sociales de l'Assemblée nationale et du Sénat . Si l'exposé des motifs de cet article indique que le décret a été « transmis pour avis » au Parlement en mars, la commission constate que l'obligation d'information n'a pas été respectée pour le premier décret, entachant ainsi sa validité.

B. Une ratification soutenue par la commission

Sous les réserves évoquées quant à la méthode retenue, la commission vous demande d'adopter cet article et procéder à la ratification des deux décrets.

Article 6

Mise en

oeuvre de la compensation des exonérations créées

lors

de la crise du covid-19

Cet article définit les modalités pratiques de la compensation des exonérations exceptionnelles mises en place afin de faire face à la crise provoquée par l'épidémie de covid-19.

La commission vous demande d'adopter cet article sans modification.

I - Des exonérations exceptionnelles mises en place dans le troisième collectif budgétaire de 2020

A. Un dispositif d'exonération et d'aide au recouvrement

Afin d'apporter une réponse en urgence aux entreprises actives dans les secteurs les plus touchés par la crise résultant de la pandémie de covid-19, les pouvoirs publics ont mis en place un dispositif exceptionnel d'exonération de cotisations et contributions sociales , dans le cadre de l'article 65 de la troisième loi de finances rectificative pour 2020 11 ( * ) .

Ce dispositif se présente comme le cumul :

- d'une part, d'une exonération des cotisations et contributions à la charge de l'employeur , à la seule exception des cotisations de retraite complémentaire ;

- d'autre part, d'une « aide au recouvrement » des cotisations et contributions sociales dues par l'employeur, ce qui revient à l'octroi d'un crédit accordé aux entreprises concernées pour les aider à payer ces cotisations et contributions, dans la limite de 20 % des revenus d'activité sur lesquels elles sont calculées .

Dans ce cadre, aux termes de la loi de finances rectificative, « les employeurs peuvent, jusqu'au 31 octobre 2020, régulariser leurs déclarations sociales afin de bénéficier des exonérations » ou de l'aide à leur recouvrement sans application des pénalités.

B. Les entreprises concernées

Le dispositif mis en place à l'article 65 de la troisième loi de finances rectificative pour 2020 concerne les entreprises suivantes :

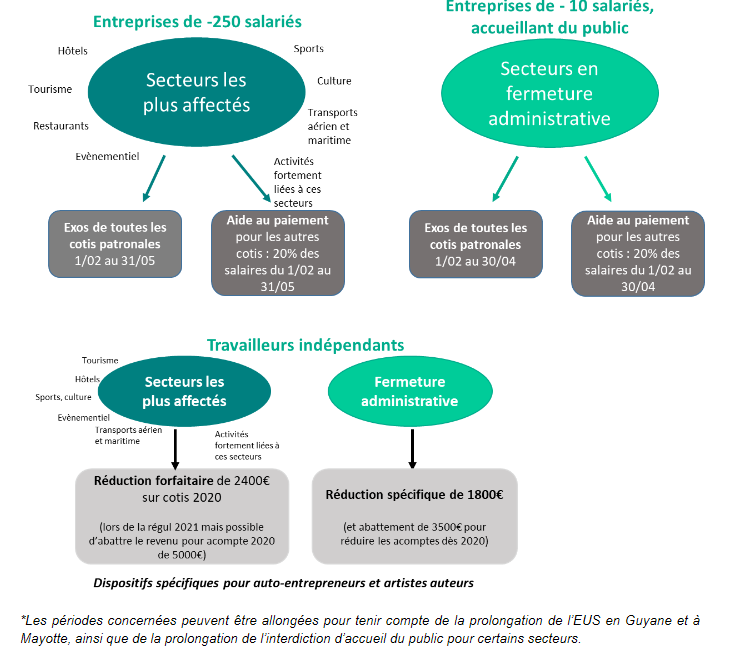

- les entreprises de moins de 250 salariés et exerçant leur activité de certains secteurs particulièrement touchés par la crise soit parce qu'elle appartient à un secteur particulièrement concerné par des fermetures administratives (liste S1 pour l'indemnisation du chômage partiel), soit parce qu'elle appartient à un secteur dont l'activité dépend de ces secteurs fortement touchés et a subi une perte dépassant un seuil, fixé par décret à 80 % du chiffre d'affaires (liste S1 bis ). Dans ces deux situations, l'exonération de cotisations sociales patronales porte sur la période comprise entre le 1 er février et le 31 mai 2020 ;

- les entreprises de moins de dix salariés concernées par une mesure de fermeture obligatoire . La période d'exonération est alors celle s'étendant du 1 er février au 30 avril 2020.

Liste des secteurs d'activités dont les

entreprises

sont considérées comme particulièrement

touchées par la crise

|

Liste S1 |

Liste S1 bis |

|

Téléphériques et remontées mécaniques Hôtels et hébergement similaire Hébergement touristique et autre hébergement de courte durée Terrains de camping, parcs pour caravanes, véhicules de loisirs Restauration traditionnelle Cafétérias et autres libres-services Restauration de type rapide Restauration collective sous contrat Services des traiteurs Débits de boissons Projection de films cinématographiques et autres industries techniques du cinéma et de l'image animée Location et location-bail d'articles de loisirs et de sport Activités des agences de voyage Activités des voyagistes Autres services de réservation et activités connexes Organisation de foires, événements publics ou privés, salons ou séminaires professionnels, congrès Agences de mannequins Entreprises de détaxe et bureaux de change (changeurs manuels) Enseignement de disciplines sportives et d'activités de loisirs Arts du spectacle vivant Activités de soutien au spectacle vivant Création artistique relevant des arts plastiques Gestion de salles de spectacles et production de spectacles Gestion des musées Guides conférenciers Gestion des sites et monuments historiques et des attractions touristiques similaires Gestion des jardins botaniques et zoologiques et des réserves naturelles Gestion d'installations sportives Activités de clubs de sports Activité des centres de culture physique Autres activités liées au sport Activités des parcs d'attractions et parcs à thèmes Autres activités récréatives et de loisirs Entretien corporel Trains et chemins de fer touristiques Transport transmanche Transport aérien de passagers Transport de passagers sur les fleuves, les canaux, les lacs, location de bateaux de plaisance Cars et bus touristiques Balades touristiques en mer Production de films et de programmes pour la télévision Production de films institutionnels et publicitaires Production de films pour le cinéma Activités photographiques Enseignement culturel |