TROISIÈME PARTIE

LA NÉCESSITÉ

D'AMPLIFIER SANS ATTENDRE LE SOUTIEN À L'ÉCONOMIE

FRANÇAISE PAR LA MISE EN oeUVRE

D'UN PLAN DE RELANCE

I. UN PLAN DE RELANCE CORRECTEMENT CALIBRÉ ET RAPIDEMENT MIS EN oeUVRE EST INDISPENSABLE POUR FACILITER LE REBOND DE L'ÉCONOMIE FRANÇAISE

A. LE SOUTIEN À L'ÉCONOMIE FRANÇAISE RESTE INSUFFISANT POUR PRÉSERVER LE TISSU PRODUCTIF ET L'INVESTISSEMENT

En l'état, le redimensionnement a minima du plan de soutien du Gouvernement porté par le présent projet de loi de finances rectificative n'est pas à la hauteur des enjeux et doit être amplifié sans attendre par la mise en place d'un plan de relance, afin de conforter la reprise.

1. Plus d'un tiers de la perte de revenu liée à la crise resterait à la charge des ménages et des entreprises...

En cas de choc macroéconomique négatif, le rôle de la puissance publique est de stabiliser l'activité dans une logique contra-cyclique . En l'espèce, ce rôle d'« assureur en dernier ressort » est d'autant plus légitime et nécessaire que la présente crise n'est pas liée aux comportements fautifs des acteurs économiques et se traduit par une chute du PIB d'une ampleur inédite en temps de paix, ainsi que cela a été précédemment rappelé.

Pour stabiliser l'activité, les économistes considèrent, à titre d'ordre de grandeur, qu'il faut que l'accroissement du déficit public soit équivalent à la chute de l'activité conjoncturelle 70 ( * ) .

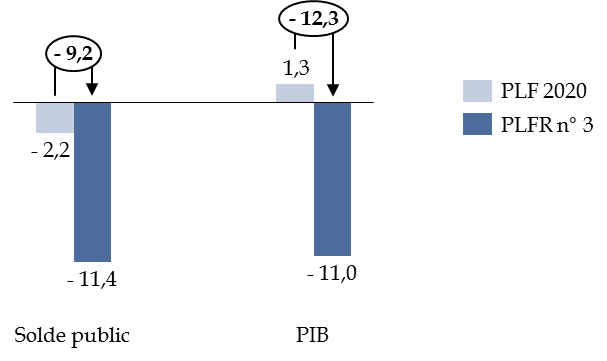

Or, si beaucoup a déjà été fait en France, tel n'est pas encore le cas . En effet, la prévision de déficit public pour 2020 est de 250,4 milliards d'euros dans le cadre du présent projet de loi de finances rectificative, contre 53,5 milliards d'euros en loi de finances initiale, soit une dégradation de l'ordre de 200 milliards d'euros, tandis que la révision à la baisse du niveau du PIB 2020 s'élève à environ 290 milliards d'euros. L'écart s'élève donc à environ 4 points de PIB.

Évolution des prévisions de solde public

et de PIB

du Gouvernement pour 2020

(solde en points de PIB, taux de croissance du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Si la politique monétaire exerce également un rôle stabilisateur en complément de la politique budgétaire, celui-ci est plus modeste et ne devrait pas permettre de le combler. Sur le fondement des études ayant mesuré l'efficacité des mesures non conventionnelles de la BCE mises en oeuvre pour lutter contre la crise financière, le soutien monétaire supplémentaire apporté depuis le début de la crise sanitaire pourrait ainsi stimuler l'activité en zone euro à hauteur d'un point de PIB environ 71 ( * ) .

Même en considérant qu'une partie de la chute de l'activité reflète une diminution du PIB potentiel - estimée à 1,5 point par la Banque de France, ainsi que cela a été précédemment rappelé - liée à des contraintes sur l'offre, il resterait donc un déficit de demande à combler de l'ordre de 2 points de PIB 72 ( * ) .

Dans ce contexte, le risque que l'économie française bascule dans une spirale négative où la chute de la demande privée s'auto-entretient ne peut aujourd'hui être écarté .

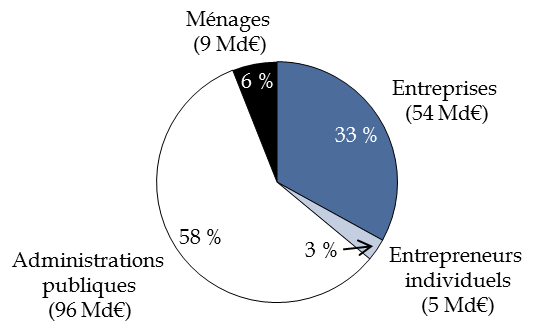

En effet, une part très importante du coût de la crise reste à la charge des entreprises et, dans une moindre mesure, des ménages . Ainsi, les analyses de la Banque de France 73 ( * ) et de l'OFCE 74 ( * ) convergent pour considérer que les administrations publiques n'ont pris en charge à ce stade qu'environ 60 % de la perte de revenu subie par l'économie française, tandis que le Gouvernement estime que le niveau de socialisation des pertes serait légèrement supérieur à deux tiers sur l'ensemble de l'exercice.

Répartition des pertes de revenu liées au confinement d'après l'OFCE

(en pourcentage)

Source : commission des finances du Sénat (d'après : OFCE, policy brief n° 75, 26 juin 2020)

Au regard de ces estimations, la situation apparaît particulièrement préoccupante pour les entreprises - qui assumeraient 33 % du coût du confinement d'après l'OFCE, contre 24 % de la perte de revenu subie sur l'ensemble de l'année 2020 pour la Banque de France - et les entrepreneurs individuels . Si les mesures de trésorerie et de garantie des prêts ont permis à court terme de lisser ce coût, le surcroît d'endettement qui en résulte pourrait se révéler trop important pour éviter la faillite et risque, pour les entreprises solvables, de freiner fortement l'investissement.

2. ...au risque de fragiliser le tissu productif et l'investissement

Ainsi, l'OFCE anticipe une hausse de presque 80 % du taux de défaillances d'entreprises , qui passerait de 1,8 % à 3,2 %, tandis que la proportion d'entreprises faisant face à des problèmes de liquidités serait multipliée par 2,5, pour atteindre 10 % 75 ( * ) .

Le risque pour l'investissement paraît d'autant plus grand que le comportement des sociétés durant les récessions est généralement attentiste : les dirigeants sont incertains quant à l'évolution future de la demande et suspendent préventivement les projets dont les coûts sont irréversibles, ce qui accroît l'effet du ralentissement 76 ( * ) . Un même phénomène est observé pour l'investissement des ménages (construction de logements neufs et entretien-rénovation), qui dépend négativement de l'incertitude conjoncturelle 77 ( * ) .

Sans surprise, le repli de l'investissement des entreprises et des ménages est ainsi beaucoup plus marqué (entre 20 % et 25 %) que celui du PIB dans les dernières prévisions du Gouvernement et des conjoncturistes.

Décomposition des prévisions de croissance pour 2020

(taux d'évolution en volume)

|

Banque de France |

OCDE |

Gouvernement |

|

|

PIB réel |

- 10,3 |

- 11,4 |

- 11,0 |

|

Consommation privée des ménages (52 % du PIB) |

- 9,3 |

- 12,6 |

- 10,0 |

|

Consommation publique (23 % du PIB) |

0,7 |

0,1 |

- 0,3 |

|

Investissement total (23 % du PIB) |

- 21,2 |

- 20,3 |

- 19,3 |

|

...dont : investissement des entreprises |

- 23,3 |

- 19,3 |

- 24,2 |

|

...dont : investissement des ménages |

- 24,5 |

n.c. |

- 19,5 |

|

...dont : investissement public |

- 7,3 |

n.c. |

n.c. |

|

Exportations (31 % du PIB) |

- 14,3 |

- 12,7 |

- 15,5 |

|

Importations (32 % du PIB) |

- 12,9 |

- 12,9 |

- 15,5 |

n.c : non communiqué.

Source : commission des finances du Sénat (d'après : Banque de France, Projections macroéconomiques France, juin 2020 ; OCDE, Perspectives économiques de l'OCDE, n° 107, juin 2020)

Il peut être noté qu'un recul encore plus fort n'est pas à exclure , les élasticités historiques de l'investissement des entreprises au PIB en période de récession suggérant une contraction pouvant dépasser 40 % 78 ( * ) .

Un tel choc serait à la fois préoccupant pour la demande , dont l'investissement est une composante essentielle, mais aussi pour l'offre , la capacité productive de l'économie française se trouvant affaiblie.

3. Un plan de relance national de l'ordre de 2 points de PIB permettrait de stabiliser l'activité et de faciliter la reprise

Aussi, après avoir dans un premier temps permis aux entreprises et aux ménages de surmonter le choc inédit qu'a représenté le confinement, il paraît aujourd'hui indispensable d'amplifier le soutien à l'économie française, en mettant en place un plan de relance visant à faciliter la reprise .

Ainsi que l'a déjà indiqué le rapporteur général 79 ( * ) , son coût budgétaire devrait se situer autour de 2 points de PIB pour stabiliser l'activité, soit une quarantaine de milliards d'euros, en tenant compte des incertitudes qui demeurent sur la chute de l'activité et du soutien mis en place au niveau européen.

Cela rapprocherait la France du niveau de soutien annoncé en Allemagne , qui atteindrait 5,5 % du PIB en 2020 d'après la Bundesbank, contre 2,7 % du PIB en France actuellement, ainsi que cela a été précédemment rappelé.

* 70 Voir par exemple : Erik F. Nielsen, « Sunday Wrap - Chief Economist's Comment », Unicredit Macro Research, 19 avril 2020.

* 71 Erik F. Nielsen, « Sunday Wrap - Chief Economist's Comment », Unicredit Macro Research, 14 juin 2020.

* 72 Voir en ce sens : Conseil d'analyse économique, « Une stratégie économique face à la crise », Note du CAE n° 57, juillet 2020.

* 73 Banque de France, Projections macroéconomiques « France », juin 2020, p. 8.

* 74 OFCE, policy brief n° 75, 26 juin 2020.

* 75 OFCE, « Dynamique des défaillances d'entreprises en France et crise de la Covid-19 », Policy Brief n° 73, 19 juin 2020.

* 76 Voir par exemple : Patrick Villieu, « Profitabilité, incertitude et irréversibilité », Macroéconomie : l'investissement, Repères, La Découverte, 2019.

* 77 « Le redressement de l'investissement immobilier résidentiel est-il durable ? », Trésor-Éco n° 201, 11 juillet 2017.

* 78 L'élasticité de l'investissement au PIB en volume est de 1,6 en France en moyenne mais est bien plus élevée en cas de récession. Elle a ainsi atteint 7,8 en 1975 (choc pétrolier), 10,6 en 1993 (crise de change du système monétaire européen) et 4,1 en 2009 (crise financière). Voir sur ce point : Éric Chaney, « Rebondir face au Covid-19 : relançons l'investissement », Institut Montaigne, mai 2020.

* 79 « Stratégie à mettre en oeuvre pour relancer l'économie », communication d'Albéric de Montgolfier, rapporteur général, devant la commission des finances, mardi 16 juin 2020.