B. PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. Après deux années de baisse, le montant des crédits retrouve un niveau inférieur à celui constaté en 2016

Après un point haut en 2017 (10,90 milliards d'euros), et deux baisses consécutives en 2018 et 2019 , les crédits de la mission « Gestion des finances publiques et des ressources humaines » ont retrouvé un niveau inférieur à celui constaté en 2016 (10,72 milliards d'euros). 83 % de la diminution des crédits anticipée entre 2018 et 2019 provient toutefois d'une mesure de périmètre, celle de la suppression des loyers budgétaires. La diminution des crédits en 2019 a en outre été plus forte qu'initialement prévue (- 4,06 % contre - 2,38 %), et ce pour trois raisons :

- la sur-exécution du schéma d'emplois de la mission , avec des suppressions plus importantes que prévues : les dépenses de personnel ont été de 73,7 millions d'euros inférieures à la prévision ;

- la sous-exécution des dépenses portée par la nouvelle action 08 du programme 302, dédiée au soutien au réseau des débitants de tabac : les moindres dépenses au titre des aides de compensation à la perte d'activité n'ont été que partiellement compensées par le dynamisme de la prime de sécurisation. Les crédits de chacun de ces dispositifs devront être ajustés, afin de donner une image plus correcte des dépenses engagées au titre du soutien aux débitants de tabac ;

- la sous-exécution des dépenses d'investissement, à hauteur de 33,5 % à l'échelle de la mission (52,8 millions d'euros) : cette moindre dépense doit toutefois être lue en miroir de la légère sur-exécution constatée sur les dépenses de fonctionnement. Certaines dépenses informatiques ont en effet été comptabilisées en « fonctionnement » et non en « investissement », la distinction entre ces deux types de dépenses pouvant être difficile à apprécier, notamment en matière informatique.

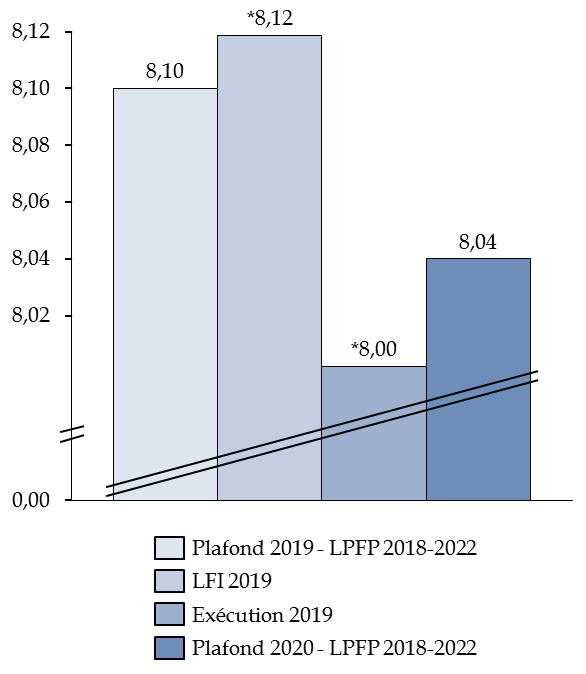

Après retraitement de la réforme des loyers budgétaires, le montant des crédits de paiement (hors compte d'affectation spéciale « Pensions ») est donc tout juste inférieur au plafond inscrit dans la loi de programmation des finances publiques pour les années 2018 à 2022 187 ( * ) (LPFP 2018-2022).

Plafond des crédits de paiement inscrits

dans

la LPFP 2018-2022 et exécution 2019

(en milliards d'euros)

* Après retraitement de la réforme des loyers budgétaires

Source : commission des finances, d'après les documents budgétaires

À l'inverse de la trajectoire générale des dépenses publiques en 2019, en forte augmentation (+ 6 milliards d'euros entre 2018 et 2019 à champ constant), la mission « Gestion des finances publiques et des ressources humaines » continue donc de contribuer à la maîtrise de la dépense publique , avec des crédits en baisse tant en prévision qu'en exécution.

2. La gestion des ressources humaines, enjeu essentiel pour la bonne exécution des crédits de la mission, s'est traduite par une sur-exécution du schéma d'emplois

Là-encore, la mission s'inscrit à rebours de la dynamique générale du budget de l'État en 2019. En effet, si les dépenses de personnel ont globalement augmenté de 1,6 % à champ constant, celles de la mission ont baissé de 0,78 % (67,4 millions d'euros). Cette baisse peut toutefois sembler limitée par rapport au nombre d'emplois supprimés (2 082 équivalents temps plein [ETP]), cet effet volume ayant en effet été partiellement compensé par le versement des indemnités de compensation de la hausse de la contribution sociale généralisée et par l'achèvement de la mise en oeuvre du protocole parcours professionnels carrières et rémunérations (PPCR), dont une partie des mesures avait été gelée en 2018.

Les administrations de la mission, et plus particulièrement la DGFiP continuent donc de contribuer à la maîtrise de la masse salariale de l'État, le schéma d'emploi, initialement attendu à -1 947 ETP, ayant été sur-exécuté à hauteur de 7 %, soit 135 ETP supprimés en plus (- 2 082 ETP au total), un chiffre élevé mais moindre que celui constaté en 2018 (sur-exécution à hauteur de - 452 ETP).

Schéma d'emplois de la

mission

« Gestion des finances publiques et des ressources

humaines »

(en ETP)

|

Prévision |

Sorties |

dont départs |

Entrées |

Exécution |

Écart exécution 2019 / LFI 2019 |

|

|

LFI 2019 |

en retraite |

2019 |

||||

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

- 2 130 |

6 326 |

4 170 |

4 123 |

- 2 203 |

3,43 % |

|

[302] Facilitation et sécurisation des échanges |

250 |

731 |

548 |

951 |

220 |

- 12,00 % |

|

[218] Conduite et pilotage des politiques économiques et financières |

- 67 |

919 |

205 |

820 |

- 99 |

47,76 % |

|

Total

|

- 1 947 |

7 684 |

4687 |

6 236 |

- 2 082 |

6,93 % |

Source : commission des finances, d'après les documents budgétaires

Les programmes de la mission n'ont toutefois pas tous contribué de la même façon à la réalisation du schéma d'emplois inscrit en loi de finances. La baisse des dépenses de personnel a ainsi été la plus forte sur le programme 156 (DGFiP) , à hauteur de 85,2 millions d'euros, soit - 1,3 % entre 2018 et 2019. Près de 15 % de cette baisse s'explique par des retenues sur salaire pour grève. En revanche, la DGDDI, pour la cinquième année consécutive, a connu une création nette de postes , à hauteur de 220 ETP cette année, contre respectivement 70, 285, 250 et 200 ETP de 2015 à 2018. La sanctuarisation des effectifs de la Douane s'explique par la mise en oeuvre des plans de lutte contre le terrorisme, ainsi que par la préparation de la sortie du Royaume-Uni de l'Union européenne.

Les rapporteurs relèvent toutefois que la Douane n'a recruté que 220 ETP, soit 30 de moins que ce qui était initialement prévu, du fait de difficultés de recrutement, notamment pour des emplois spécialisés comme les informaticiens ou les gestionnaires de données . Les responsables du programme 218 ont fait état d'une préoccupation similaire et ont souligné, pour expliquer la diminution plus importante que prévue du nombre d'ETP sur leur programme, leur difficulté à recruter des compétences spécialisées . À la recherche de ces compétences nouvelles et rares, ils ont davantage recouru à des agents contractuels, aux rémunérations supérieures , ce qui explique l'apparent paradoxe du programme 218, marqué par une baisse de ses ETP mais une augmentation de ses dépenses de personnel.

Comme l'an passé, les rapporteurs spéciaux regrettent que, dans la budgétisation initiale, il n'ait pas été mieux tenu compte des impacts de la hausse du nombre d'ETP à la Douane sur ses dépenses de fonctionnement. Celles-ci sont supérieures de 14,8 % (soit 25,6 millions d'euros) à la prévision inscrite en loi de finances initiale. Une sur-exécution similaire, quoique de moindre ampleur (+ 7,1 %) a affecté le programme 218. Une partie de ce résultat s'explique par la labellisation, en tant que dépenses de fonctionnement, de dépenses d'investissement, notamment en matière informatique.

L'écart structurel qui existe depuis 2014 entre les plafonds d'emplois prévus et exécutés (en équivalents temps plein travaillé [ETPT]) pour le ministère de l'action et des comptes publics s'est maintenu en 2019 , le taux de vacance sous plafond se stabilisant à 1,6 % , soit 2 002 ETPT. Ce net progrès a conduit la Cour des comptes, dans son analyse de l'exécution budgétaire de la mission, à ne pas reconduire sa recommandation portant sur la réduction de cet écart. Les rapporteurs spéciaux souhaitent que cet effort soit poursuivi, afin de donner une image plus correcte des emplois portés par la mission.

Plafonds d'emplois de la mission

« Gestion

des finances publiques et des ressources humaines »

(en ETPT)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Plafond d'emplois de la mission prévu en LFI |

134 746 |

131 862 |

129 296 |

128 023 |

126 536 |

123 501 |

|

Plafond d'emplois de la mission exécuté |

131 575 |

128 875 |

126 699 |

125 370 |

123 484 |

121 499 |

|

Écart |

- 2,35 % |

- 2,27 % |

- 2,01 % |

- 2,07 % |

- 2,41 % |

- 1,62 % |

Source : commission des finances, d'après les documents budgétaires

3. Au regard des fonctions assurées par les directions de la mission, un pilotage rigoureux des projets informatiques est crucial

Si les dépenses de personnel sont celles qui sont les plus significatives en volume, les dépenses informatiques et d'investissement sont tout aussi essentielles pour les administrations de la mission, engagées dans un long processus de transformation . À cet égard, la mise en oeuvre du prélèvement à la source représente, d'un point de vue opérationnel, une réussite.

Les rapporteurs spéciaux insistent régulièrement sur l'importance d'une gestion rigoureuse des projets informatiques portés par la mission, qui soutiennent des fonctions vitales pour l'État , à l'image du recouvrement de l'impôt, de la gestion des traitements et pensions des agents de la fonction publique ou encore des achats de l'État. En particulier, le programme 218 porte des applications à forte composante interministérielle (ressources humaines, achats, gestion financière et comptable avec Chorus).

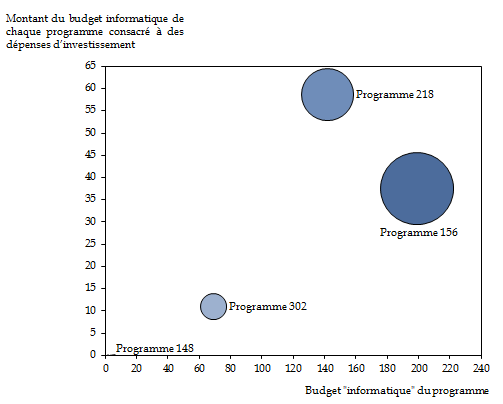

Le budget informatique de la mission a connu une forte progression en 2019, où il s'est élevé à 411,9 millions d'euros, un montant record . Le programme 156 a bénéficié d'un peu moins de la moitié de ce budget (198,9 millions d'euros), ses dépenses informatiques retrouvant un niveau légèrement inférieur à celui constaté lors du point haut de 2014 (208 millions d'euros).

Budget informatique des programmes de la

mission

« Gestion des finances publiques et des ressources

humaines » en 2019

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

S'ajoutent à ces crédits informatiques ceux auxquels sont éligibles les administrations de la mission au titre du « Fonds pour la transformation de l'action publique », porté par la mission « Action et transformation publique » (cf. infra ). La DGFiP a ainsi pu bénéficier, au cours de ces deux dernières années, de 70 millions d'euros de crédits supplémentaires pour développer certains de ses projets informatiques , tels que le recours au datamining et à l'intelligence artificielle pour optimiser le ciblage des contrôles fiscaux, la mise en place d'un système sécurisé de partage des données (le « lac » de données) ou encore l'exploitation des prises de vues aériennes pour fiabiliser les bases de fiscalité directe locale et prévenir la fraude.

Toutefois les rapporteurs spéciaux relèvent que, cette année encore, les dépenses d'investissement, dont une partie est consacrée aux projets informatiques de la mission, sont bien inférieures à la prévision (- 33,5 %) et en baisse par rapport à l'année 2018 (- 17 %) . Une partie seulement de cette sous-exécution s'explique par la labellisation de certaines de ces dépenses en dépenses de fonctionnement.

Les rapporteurs spéciaux ont à plusieurs reprises regretté que, du fait du très grand nombre d'applications informatiques gérées par les administrations de la mission, et en particulier la DGFiP (plus de 700), et de leur obsolescence, la majorité du budget informatique est alloué à de la maintenance plus qu'à des investissements . À cela s'ajoutent les difficultés de recrutement de la DGFiP et de la DGDDI dans le domaine informatique. Ils notent cependant avec satisfaction que la mise en oeuvre du projet « ETNA » (Environnement de travail numérique de l'agent) se poursuit de manière dynamique , avec un taux d'équipement en matériels nomades de plus en plus élevé, les ministères économiques et financiers connaissant un certain retard dans ce domaine par rapport à d'autres ministères.

4. Les grandes transformations que doivent entreprendre la DGFiP et la DGDDI ne se retrouvent pas immédiatement dans l'exécution des crédits en 2019

Comme les rapporteurs spéciaux l'avaient souligné lors de l'examen de la loi de finances initiale pour 2019 188 ( * ) , les grandes administrations à réseaux de la mission ont amorcé de profondes transformations : dématérialisation des procédures, mise en oeuvre du prélèvement à la source, engagement dans les maisons France Services, modification des outils du contrôle fiscal, réorganisation des implantations territoriales, « démétropolisation » de certains services, transfert du recouvrement de certaines taxes de la Douane à la DGFiP. Toutefois, ces transformations ne trouvent pas leur traduction immédiate dans l'évolution des crédits et des emplois de la mission.

À titre d'exemple, les rapporteurs spéciaux relèvent que, dans les éléments d'explication qui accompagnent la fixation du schéma d'emplois de la DGFiP et de la DGDDI, aucun ne parvient à précisément documenter l'impact de ces transformations sur son évolution . S'il semble effectivement difficile d'isoler l'effet d'une seule réforme (par exemple la suppression de la taxe d'habitation ou la mise en oeuvre du nouveau réseau de proximité), davantage d'informations pourraient à tout le moins être transmises sur leur effet escompté en matière d'emplois. Il n'y a, pour le moment, aucune estimation de l'impact de la mise en oeuvre du prélèvement à la source sur le schéma d'emploi de la DGFiP, entre la simplification d'anciennes tâches (relance, encaissement des acomptes, gestion de la mensualisation) et l'apparition de nouvelles (contrôle des obligations déclaratives des collecteurs, assistance des contribuables, remboursement du solde des crédits d'impôt). De même, la définition du schéma d'emploi de la Douane ne précise pas quels sont les effets de la progression de la dématérialisation des procédures douanières.

Il est également inquiétant de constater le retard que semble prendre la Douane sur l'accomplissement de certains de ses projets informatiques et immobiliers, ses dépenses d'investissement ayant été fortement sous-exécutées (- 41,5 %), alors même qu'elles avaient déjà été minorées en loi de finances initiale, pour tenir compte d'une sous-consommation similaire en 2018.

Par ailleurs, depuis plusieurs années, la DGFiP et la DGDDI tentent d'accroître leurs efforts de coordination , par exemple par le biais de projets visant à accroître le partage d'informations entre ces deux administrations et l'efficacité de leurs missions. À cet égard, d'importantes marges de progrès subsistent, par exemple sur le partage des bases fiscales assurant le suivi des créances dues par les redevables . Ce suivi permet notamment d'identifier les contribuables insolvables, et de déprécier en conséquence les créances fiscales que l'État détient à leur encontre. L'une des réserves émises par la Cour des comptes dans l'exercice 2019 de la certification des comptes de l'État 189 ( * ) concerne en effet l'évaluation des charges et produits régaliens.

Si l'exécution budgétaire en 2019 ne reflète qu'assez peu les grandes transformations amorcées par les deux grandes directions à réseaux que sont la DGFiP et la DGDDI, il devrait en être différemment de l'année 2020 , qui devrait être marquée par les premiers transferts du recouvrement de taxes de la Douane vers la DGFiP, par la mise en oeuvre, dans les premiers départements signataires, du nouveau réseau de proximité, par la « démétropolisation » de certains services d'Ile-de-France vers des villes moyennes 190 ( * ) ... . Les rapporteurs spéciaux seront particulièrement vigilants sur la mise en oeuvre de ces transformations, enjeux de ces prochaines années, et sur l'impact de la crise liée au covid-19 sur les progrès réalisés.

En 2019, dernière année de la mise en oeuvre du plan « adaptation des structures du réseau » de la DGFiP, 134 services infra-départementaux ont été fermés, à la suite de fusions . Ce niveau est bien inférieur à celui constaté lors des trois premières années du processus de réorganisation territoriale enclenché en 2016 (198, 179 et 188 en 2016, 2017 et 2018) et s'explique par le changement d'approche amorcé par le ministre de l'action et des comptes publics, autour du nouveau réseau de proximité 191 ( * ) . Cette réorientation de la stratégie de réorganisation territoriale s'explique par les critiques récurrentes adressées à l'ancien processus, qui manquait d'un pilotage pluriannuel fiable et de concertations avec les collectivités territoriales.

Ces transformations ne doivent pas se faire au détriment des contribuables et doivent s'accompagner d'une capacité équivalente à répondre à leurs sollicitations . L'indicateur « Qualité de service Marianne » est cependant en retrait cette année, du fait d'un allongement du délai de traitements des courriels, courriers et appels téléphoniques. Or, 2020 est la première année de mise en oeuvre intégrale du prélèvement à la source et pourrait susciter davantage de sollicitations de la part des contribuables dans un contexte qui plus est particulier, de nombreuses services d'impôt aux particuliers ayant réduit leur capacité d'accueil du public du fait de la crise sanitaire. La capacité de la DGFiP à absorber ce flux de sollicitations devra être évaluée l'an prochain, au regard de cette première dégradation observée en 2019.

5. Les réformes entreprises par les opérateurs de la mission se traduisent par une baisse de leurs dépenses

La mission « Gestion des finances publiques et des ressources humaines » compte deux opérateurs, dont les subventions pour charge de service public sont portées par le programme 148 « Fonction publique » : les cinq instituts régionaux d'administration (IRA) et l'École nationale d'administration (ENA). Le total des crédits alloués à ces opérateurs par l'État 192 ( * ) est en légère hausse mais il devrait connaître une diminution plus marquée en 2020, quand les réformes entreprises en matière de durée de la scolarité prendront leur plein effet 193 ( * ) .

Exécution des crédits alloués par

le programme 148 aux opérateurs de la mission

« Gestion des finances publiques et des ressources

humaines » en 2019

(en millions d'euros)

|

Opérateurs |

Exécution

|

LFI 2019 |

Exécution

|

Exécution 2019/ 2019/

|

Exécution 2019/ 2019/

|

|

|

ENA |

AE = CP |

31,07 |

30,17 |

30,58 |

- 1,57 % |

1,35 % |

|

IRA |

AE = CP |

44,88 |

44,01 |

44,85 |

- 0,06 % |

1,90 % |

|

Total |

AE = CP |

75,95 |

74,19 |

75,43 |

- 0,68 % |

1,68 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le compte financier de l'ENA pour l'année 2019 laisse apparaître un fort excédent (2,1 millions d'euros), après une réduction du déficit en 2018 (339 000 euros, contre 2,842 millions d'euros en 2017). L'école se retrouve ainsi en situation d'excédent pour la première fois depuis huit ans. Les ressources propres ont toutefois légèrement augmenté (+ 171 000 euros), tandis que les dépenses de personnel et de fonctionnement ont diminué.

De manière générale, le coût de formation par élève a nettement diminué en 2019 pour l'ENA (82 494 euros contre 84 104 euros en 2018), même si ce coût demeure légèrement supérieur à celui constaté en 2017 (81 571 euros). L'augmentation du coût de formation par élève pour les IRA (62 921 euros en 2019 contre 59 920 euros en 2018) est temporaire et s'explique par le fait que l'année 2019 soit une année de transition. La pleine mise en oeuvre des réformes de la scolarité devrait permettre de poursuivre la réduction des coûts de formation.

6. Le travail de rationalisation sur les indicateurs de performance se poursuit

Il est satisfaisant de voir que, sur la mission « Gestion des finances publiques et des ressources humaines », les indicateurs de performance évoluent avec les priorités et les grands chantiers des administrations concernées, à l'image par exemple du prélèvement à la source ou de la mise en oeuvre de la loi pour un État au service d'une société de confiance 194 ( * ) . D'autres pourraient s'y ajouter pour apprécier l'efficacité de la lutte contre la fraude fiscale, par exemple l'apport du service d'enquêtes judiciaires des finances, placé sous la cotutelle de la DGFiP et de la DGDDI. Il est toutefois encore trop tôt pour tirer un premier bilan du fonctionnement de ce service, créé le 1 er juillet 2019.

Depuis 2015, la Cour des comptes recommande d'harmoniser les trois indicateurs portant sur la fiscalité des entreprises des programmes 156 (DGFiP) et 302 (DGDDI), ainsi que sur le contrôle des fraudes fiscales graves , un objectif encouragé par les rapporteurs spéciaux , ce rapprochement pouvant faciliter les comparaisons dans la manière dont ces administrations accomplissent leurs missions. Ces indicateurs sont d'autant plus pertinents que, depuis l'instauration de la mission « France recouvrement » de M. Alexandre Gardette, une réflexion a été engagée sur le rôle et les missions de la Douane . Les deux administrations ont indiqué que cette harmonisation pourrait être étendue à de nouveaux indicateurs, comme celui relatif au taux de réponse dans les délais règlementaires aux rescrits.

Enfin, les rapporteurs spéciaux relèvent que, sur près de 25 % des indicateurs de performance de la mission, aucune amélioration n'a été constatée cette année. En particulier, ils réitèrent leurs inquiétudes sur le taux de paiement des amendes, en chute libre (59,26 %, contre 71,65 % en 2018 et 76,03 % en 2017), une tendance dont ils s'étaient déjà alarmés 195 ( * ) . De même, les indicateurs relatifs au contrôle fiscal stagnent , à l'image du taux net de recouvrement en droits et en pénalités, autour de 68 %. Le taux d'abandon contentieux des rappels suite à un contrôle fiscal externe continue quant à lui d'être supérieur aux objectifs, puisqu'il s'établit à 29-30 % depuis deux ans, contre un objectif de 14 %.

Alors que la réalisation des projets d'investissement (informatique, immobilier, équipement) devrait être bouleversée en 2020, du fait de la crise sanitaire et de ses conséquences sur le fonctionnement des administrations de la mission, les rapporteurs spéciaux ne peuvent qu'insister sur la nécessité pour ces administrations de poursuivre leur transformation et leur modernisation . Lors de son audition devant la commission des finances 196 ( * ) , Jérôme Fournel, directeur général des finances publiques, avait reconnu que l'obsolescence de certaines applications informatiques avait empêché certaines activités de se poursuivre à distance lors des mesures de confinement visant à répondre à la crise sanitaire.

* 187 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 188 Annexe n°15 au rapport général n° 147 (2018-2019) de MM. Claude Nougein et Thierry Carcenac, fait au nom de la commission des finances, déposé le 22 novembre 2018, sur le projet de loi de finances pour 2019.

* 189 Cour des comptes, Certification des comptes de l'État. Exercice 2019.

* 190 Le ministre de l'action et des comptes publics, M. Gérald Darmanin, a annoncé dans un communiqué de presse en date du 29 janvier 2020 les 50 premières villes sélectionnées pour accueillir un service des finances publiques (communiqué de presse n° 945).

* 191 Pour une description plus détaillée de ce plan, voir par exemple l'annexe n°15 au rapport général n° 147 (2018-2019) de MM. Claude Nougein et Thierry Carcenac, fait au nom de la commission des finances, déposé le 22 novembre 2018, sur le projet de loi de finances pour 2019, ainsi que l'annexe n° 15 au rapport général n° 140 (2019-2020) de MM. Claude Nougein et Thierry Carcenac, fait au nom de la commission des finances, déposé le 21 novembre 2019, sur le projet de loi de finances pour 2020.

* 192 C'est-à-dire par le programme 148 de la mission « Gestion des finances publiques et des ressources humaines », mais également par d'autres programmes allouant des crédits à ces opérateurs.

* 193 Ces réformes sont décrites dans l'annexe n°15 au rapport général n° 140 (2019-2020) de MM. Claude Nougein et Thierry Carcenac, fait au nom de la commission des finances, déposé le 21 novembre 2019, sur le projet de loi de finances pour 2020.

* 194 Loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance.

* 195 Rapport d'information de MM. Thierry Carcenac et Claude Nougein, fait au nom de la commission des finances n° 651 (2018-2019) - 10 juillet 2019. « Le recouvrement des amendes de circulation et des forfaits de post-stationnement : un système grippé ? »

* 196 Audition de M. Jérôme Fournel, directeur général des finances publiques, devant la commission des finances du Sénat le 7 mai 2020. Compte-rendu : http://www.senat.fr/compte-rendu-commissions/20200504/fin.html#toc4