B. UNE RÉDUCTION DES DÉPENSES FAVORISÉE PAR DES FACTEURS EXOGÈNES, SYMPTÔME DES DIFFICULTÉS DE MISE EN OEUVRE DE LA POLITIQUE AGRICOLE

La réduction des dépenses du programme 149 entre 2018 et 2019 (- 476,3 millions d'euros), principal déterminant de la baisse des dépenses de la mission (- 498,4 millions d'euros) peut être attribuée à deux principaux facteurs : l'allègement, largement exogène, et appelé à être compensé par des moyens alternatifs, des compensations sur crédits des allègements de cotisations sociales, les dépenses correspondantes reculant de 302,8 millions d'euros, mais, également, une réduction nette des dépenses au titre de différentes actions du programme, pour un montant global de 173,5 millions d'euros, dont une partie au titre des charges liées aux refus d'apurement européen.

Cette dernière évolution est a priori passible d'appréciations contrastées. D'un côté, elle conduit à envisager les difficultés rencontrées pour atteindre une gestion correcte des aides ; de l'autre, elle suggère que l'ombre de ces difficultés s'estompe. Cependant, cette perspective peut, à son tour, être vue plus ou moins favorablement selon qu'on l'associe à des progrès de gestion ou au seul rythme des audits européens.

Il faut encore tenir compte d'un élément qui pèse sur les dépenses de l'exercice comme sur celles de l'année dernière à savoir le montant spectaculaire des désengagements d'autorisations d'engagement, qui jettent un nouveau trouble sur la conduite de la politique agricole nationale.

1. Des facteurs exogènes

a) La modification de la compensation des allègements de cotisations sociales pour les travailleurs saisonniers

Les dépenses de protection sociale assumées par le programme 149 ont baissé très significativement, de 63 % (- 302,8 millions d'euros). Ainsi, près des deux tiers de la réduction des dépenses de la mission entre 2018 et 2019 sont imputables à ce qui pourrait aussi bien être considéré comme un changement de périmètre budgétaire, conduisant à imputer aux autres composantes de la dépense une réduction de 193,4 millions d'euros. En ce qui concerne le seul programme 149, les actions hors protection sociale ont subi une réduction de 171,3 millions d'euros.

C'est la poursuite d'un processus de substitution d'une compensation sur crédits budgétaires des réductions de cotisations sociales dues par les employeurs par des allègements directs de cotisations sociales équilibrés par des affectations de taxes.

Or, les allégements de cotisations sociales mis en oeuvre dans le cadre du nouveau mécanisme obéissent à des barèmes qui ne garantissent pas d'équivalence entre les compensations en vigueur et les transferts résultant des « dépenses sociales » jusqu'alors accessibles aux employeurs.

L'année 2019 a été l'occasion d'illustrer cette difficulté sérieuse avec l'affaire des transferts au titre du dispositif destiné à favoriser l'emploi de travailleurs saisonniers (le TO-DE).

Le Gouvernement avait proposé un mécanisme qui devait se traduire par un ressaut de cotisations sociales pour certains employeurs de travailleurs saisonniers. La mobilisation parlementaire, particulièrement forte au Sénat où elle a été unanime, a conduit à améliorer le dispositif.

Historique du dispositif

L'exonération en faveur des travailleurs saisonniers est un dispositif qui date de 1985 et qui a été modifié à multiples reprises. Avant 2010, le dispositif était caractérisé par des taux réduits de cotisations différenciés par filière.

Les dernières réformes de ce dispositif sont :

- la réforme de 2010 qui a mis en place une mesure d'exonération dégressive, applicable à l'ensemble du secteur de la production agricole. Le dispositif en vigueur jusqu'à fin 2012 exonérait intégralement les cotisations des salaires bruts allant jusqu'à 2,5 SMIC, l'exonération était ensuite dégressive jusqu'à 3 SMIC. La rénovation du dispositif s'est accompagnée, par ailleurs, d'une mise en conformité des modalités de compensation financière par l'État du dispositif avec le droit commun des mesures d'exonérations ciblées, lequel prévoit une compensation intégrale par crédits budgétaires ministériels ;

- la réforme de 2013 qui a supprimé l'exonération de la cotisation accidents du travail et ciblé le dispositif sur les bas salaires e n modifiant le point de sortie du dispositif et la pente de dégressivité :

* les exonérations sont centrées sur les salaires n'excédant pas 1,5 SMIC ;

* l'exonération est entière pour les rémunérations allant jusqu'à 1,25 SMIC, puis dégressive au-delà ;

- enfin la loi de finances pour 2015 a exclu les entreprises de travaux agricoles, ruraux et forestiers (ETARF) du champ d'application du dispositif d'exonération.

Le dispositif en vigueur avant la loi de financement de la sécurité sociale pour 2019 (codifié aux articles L. 741-16 et L. 741-16--1 du code rural et de la pêche maritime) était le suivant.

Régime du TO-DE avant la loi de financement de

la sécurité sociale

pour 2019

Les exonérations portent sur les cotisations patronales et conventionnelles pour les employeurs relevant du régime de protection sociale agricole qui embauchent en CDD des travailleurs saisonniers (ou en CDI des demandeurs d'emploi sous certaines conditions). Ils bénéficient d'une exonération de cotisations patronales de sécurité sociale (prestations familiales et assurances sociales agricoles) et de certaines cotisations patronales conventionnelles.

Point important, cette exonération était totale pour les rémunérations égales ou inférieures à 1,25 fois le montant mensuel du SMIC puis linéairement dégressive au-delà jusqu'à s'annuler pour les rémunérations égales ou supérieures à 1,5 SMIC. Avant la loi de finances pour 2013, la pente de dégressivité partait d'un niveau de salaire sensiblement supérieur, l'avantage pouvant comprendre les rémunérations égales à 3 SMIC.

Afin de conserver au dispositif sa vocation d'épouser les particularités de l'emploi agricole, fortement saisonnier, sans s'étendre aux salariés permanents, l'exonération était limitée à une période maximum d'emplois de 119 jours ouvrés, consécutifs ou non, par année civile pour un même salarié, qu'il soit employé par un groupement d'employeurs ou non.

Elle n'était pas cumulable avec l'allègement général de cotisations sociales sur les bas salaires, mais l'employeur avait la faculté de renoncer à cette exonération spécifique, pendant la période où elle pourrait s'appliquer, au profit de l'allègement général sur l'ensemble de la période de travail du salarié. En revanche, il était possible de cumuler les exonérations au titre du TO-DE avec le CICE.

L'adoption d'une exonération étendue des cotisations sociales dans le cadre de la loi de financement de la sécurité sociale pour 2019 a fourni l'occasion au Gouvernement de proposer la suppression du régime TO-DE.

De fait, les allègements généraux, malgré leur renforcement, avaient pour effet de réduire les transferts des administrations publiques vers les exploitants dès lors qu'ils n'étaient pas parfaitement homothétiques avec le régime spécial des exonérations TO-DE.

Les allègements généraux sont centrés sur le SMIC tandis que le régime TO-DE couvre jusqu'à 1,5 SMIC (avec une exonération totale jusqu'à 1,25 SMIC).

Ce décalage est d'autant plus accusé pour les travailleurs saisonniers que ces derniers, même lorsqu'ils sont employés au SMIC, bénéficient en réalité de rémunérations supérieures du fait de la fréquente conversion de leurs droits à congé en une indemnité de congés payés et de la pratique d'heures supplémentaires correspondant à la vocation même des travaux pour lesquels les contrats saisonniers sont conclus.

Les données suivantes permettent de saisir les enjeux, particulièrement sensibles pour certaines exploitations agricoles.

En année pleine, près de 73 000 établissements ont recours à plus de 900 000 contrats TO-DE pour un volume de plus de 140 millions d'heures et une masse salariale de 1,6 milliard d'euros. 90 % des contrats saisonniers concernent les filières « viticulture », « arboriculture » et « horticulture ».

En tout cas, si 489 millions d'euros avaient été budgétés l'an dernier au titre de la compensation des allégements de cotisations sociales (pour une dépense qui selon les informations recueillies par les rapporteurs spéciaux devait être supérieure de l'ordre de 60 millions d'euros), la loi de finances adoptée en fin d'année 2018 ne portait plus que 135 millions d'euros d'ouvertures de crédits à ce titre.

Initialement, le projet de loi de finances n'avait inscrit que 60 millions d'euros pour compenser les allégements, ce qui correspondait au reliquat des créances de 2018 encore à solder en 2019.

La mobilisation parlementaire a conduit le Gouvernement a accepté de majorer les crédits initiaux pour compenser la perte marginale d'allégements occasionnée par le nouveau mécanisme, du moins sa majeure partie.

Cependant, les crédits inscrits ont été finalement insuffisants pour tout à la fois solder l'année 2018 et combler le déficit d'allégements associé au nouveau barème et ainsi le besoin complémentaire de compensation pour le régime de sécurité sociale agricole. Ce dernier a pu être estimé à 117 millions d'euros.

Au total, les crédits ouverts (135 millions d'euros) s'ils avaient permis d'envisager une baisse des dépenses de la mission au titre du dispositif TO-DE de 345 millions d'euros, soit près de 70 % de la réduction des dépenses de la mission (et 72 % de la baisse des dépenses du seul programme 149), ont dû être complétés en exécution à hauteur de 42 millions d'euros (dont 30 millions d'euros par des reports de crédits non consommés en 2018).

Finalement, la dépense au titre du dispositif s'est élevée à 177 millions d'euros, en baisse de 305 millions d'euros par rapport à 2018 (soit 64 % de la réduction des dépenses du programme 149 entre 2018 et 2019). Les créances de TO-DE n'auront pas été toutes éteintes au terme de l'exercice.

Les rapporteurs spéciaux relèvent que le dispositif budgétaire finalement mis en place en 2019 avait été sous dimensionné tant au regard de l'existant que du point de vue des enjeux financiers du nouveau mécanisme.

Au regard de l'existant, il s'est agi de réserver l'exonération totale jusqu'à 1,20 SMIC (au lieu de 1,25 SMIC) puis de suivre au-delà un barème dégressif linéaire d'exonération (fixé par le décret n° 2018-1357 du 28 décembre 2018), cette dernière devenant nulle à partir de 1,6 SMIC, soit une perte sèche dans le haut de la fourchette.

Du point de vue du nouveau régime, le Gouvernement avait révélé son intention de financer l'impasse de financement résultant de ces opérations complexes par des ponctions sur les dotations du programme 149, excluant toutefois de mettre à contribution la provision pour risques et aléas, contrairement à la pratique suivie en 2018.

À vrai dire, cet engagement ne coûtait pas grand-chose, la provision pour aléas étant insuffisante pour assumer les charges à couvrir en 2019.

Plus encore, il était apparu très contestable aux rapporteurs spéciaux puisqu'il annonçait que l'impasse de financement manifeste de la programmation initiale de la compensation des allégements de cotisations sociales serait comblée par une ponction sur des crédits dont la programmation était d'emblée périmée avant même d'avoir été entérinée par le vote de la représentation nationale.

b) La baisse des dépenses de refus d'apurement

Dans le reliquat de la réduction des dépenses du programme 149, la baisse des dépenses au titre de la procédure des apurements européens de crédits (- 61,8 millions d'euros) représente 36 % du total, laissant aux autres compartiments de la dépense la responsabilité d'une baisse supplémentaire de 109,5 millions d'euros.

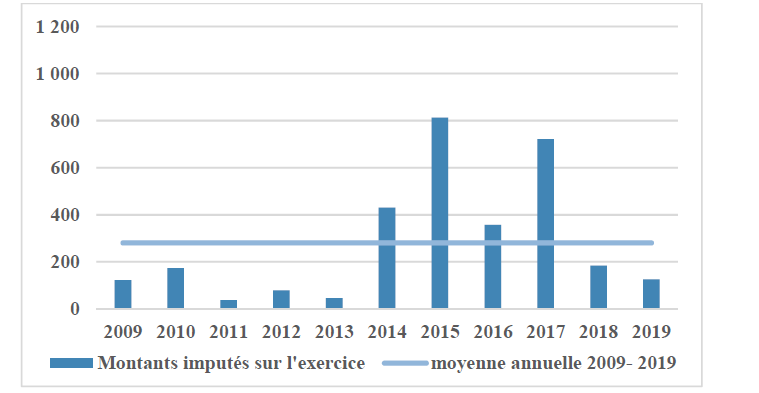

Ces dernières années, la mission a été lestée par des dépenses sans aucun bénéfice pour les exploitants agricoles, les dépenses correspondant aux refus d'apurement prononcés par la Commission européenne.

En 2017, ces dépenses avaient atteint 721 millions d'euros, dont 138 millions d'euros payés en anticipation sur le calendrier de règlement qui devait voir l'exercice 2018 supporter cette charge.

En 2018, les dépenses correspondantes se sont élevées à 177,8 millions d'euros. La réduction enregistrée sur ce poste avait ainsi contribué à une baisse des dépenses de la mission de 543,2 millions d'euros.

Lors de l'exécution 2019, les dépenses liées aux apurements européens ont à nouveau reculé (- 52,7 millions d'euros), contribuant à 11 % de la réduction des dépenses.

Évolution des dépenses correspondant aux refus d'apurement européens

(2009-2019)

Source : Cour des comptes

c) L'impact d'une surcharge budgétaire lors de l'exercice précédent

La consommation des crédits du programme 149 a été particulièrement chaotique depuis 2015, traduisant un ensemble de défaillances mises en évidence par les rapporteurs spéciaux dans leur rapport sur la chaîne des paiements agricoles 28 ( * ) . Les problèmes rencontrés ont particulièrement touché les aides surfaciques.

En 2017, un rattrapage significatif, quoique trop partiel (voir infra ), du paiement des aides surfaciques, qui avait été suspendu au cours des exercices précédents (campagnes 2015 et 2016) en raison des défaillances de l'infrastructure des paiements agricoles, avait conduit à constater des dépenses au titre de l'action n° 24 « Gestion équilibrée et durable des territoires » du programme 149 de 638,2 millions d'euros (elle n'avait été dotée que de 380,6 millions d'euros en loi de finances initiale). Parmi les dépenses de cette action figurent l'indemnité compensatoire de handicap naturel (ICHN) et les mesures agro-environnementales et climatiques (MAEC), deux lignes qui n'avaient supporté aucune charge en 2016, mais occasionné 588,2 millions d'euros de dépenses en 2017.

En 2018, la consommation de ces deux lignes s'était encore élevée à 404,9 millions d'euros, dégageant une économie de 183,3 millions d'euros, mais correspondant à un niveau de dépenses encore majoré par la nécessité de rattrapage des dettes de paiement des campagnes antérieures.

Pour 2019, les deux lignes concernées enregistrent des dépenses à nouveau en retrait (381,7 millions d'euros, soit une baisse de 23,2 millions d'euros) à hauteur de 5,7 %.

L'exécution 2019 tire profit d'une réduction continue (quoique trop lente et sans doute encore à compléter) des dettes de paiement lors des exercices précédents.

2. Des reports de charges : les restes à payer et les charges reportées

La mission AAFAR est régulièrement marquée par des reports de charges budgétaires dont l'ampleur a été particulièrement large ces dernières années du fait des difficultés de comblement des impasses financières constatées à la suite des refus d'apurement européen mais aussi en raison des retards de paiement des aides aux exploitants.

La réduction de l'ampleur des refus d'apurement en 2018 et en 2019 et de leurs effets déstabilisants pour le programme 149 ainsi que le retour à un calendrier normal de versement des aides européennes entamé en 2017 pour une partie des aides surfaciques du second pilier de la PAC ont réduit les tensions sur l'exécution des crédits.

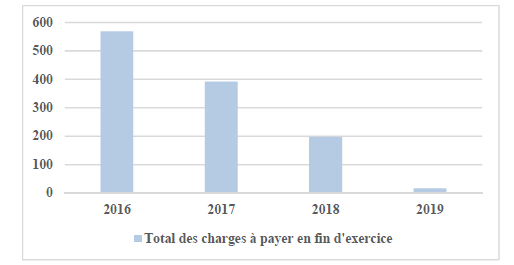

Dans ce contexte, la note d'exécution budgétaire de la Cour des comptes pour 2019 estime que la soutenabilité budgétaire de la mission « s'améliore ».

À partir de données des rapports du contrôleur budgétaire et comptable ministériel (CBCM) et du ministère de l'agriculture et de l'alimentation, elle relève que les charges à payer en fin d'exercice et les reports de crédits sur l'exercice 2020 sont tenus pour être situés à un niveau historiquement bas.

Évolution des charges à payer en fin d'exercice

(en millions d'euros)

Source : Cour des comptes selon les données CBCM et MAA

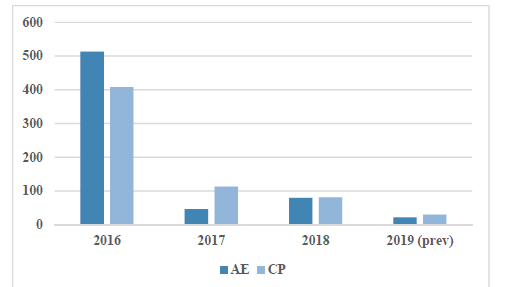

Reports de crédits de l'exercice N sur l'exercice N+1

(en millions d'euros)

Source : Cour des comptes selon les données CBCM et MAA

Dans ces conditions, les reports de crédits accessibles permettraient de couvrir les besoins nés des charges reportées sur 2020, qui ne viendraient pas bousculer une programmation 2020 susceptible de permettre de financer les engagements du ministère de l'agriculture (hors l'impact de la catastrophe sanitaire, économique et sociale en cours en ce printemps 2020).

Ces appréciations favorables ne pourraient que réjouir les rapporteurs spéciaux n'étaient quelques considérations complémentaires.

En premier lieu, s'agissant de la réduction des restes à payer, les rapporteurs spéciaux relèvent qu'avec 1 milliard d'euros fin 2019, ils représentent autant que les dépenses d'intervention de l'année 2019.

L'enjeu financier est donc très élevé et ce alors même que les années 2018 et 2019 ont été marquées par des retraits d'engagement massifs (503 millions d'euros en 2018 et encore 80,4 millions d'euros en 2019).

Ces opérations mériteraient de faire l'objet d'une explicitation sérieuse permettant d'identifier les pathologies dont elles sont un symptôme avéré.

En toute hypothèse, ni la programmation budgétaire pour 2020, ni les tendances suivies à moyen terme pour calibrer le budget agricole de la France ne sont compatibles avec la situation laissée par l'exécution de 2019

C'est d'autant plus vrai qu'il faut, en second lieu, évoquer la question des charges à payer.

Sur ce point d'abord, ainsi que le relève la Cour des comptes, il faut compter avec le maintien d'une charge non acquittée, de longue date, correspondant à une dette envers la caisse centrale de la mutualité sociale agricole (CCMSA) d'un montant de l'ordre de 100 millions d'euros non comptabilisé dans les charges à payer par le ministère de l'agriculture.

Cette non-comptabilisation viendrait de ce que le ministère des comptes publics aurait donné assurance au ministère de l'agriculture et de l'alimentation que cette dette pourrait être couverte par d'autres voies en 2020.

Les rapporteurs spéciaux en prennent acte ainsi que du fait que les engagements budgétaires du ministère de l'agriculture au titre de cette dette devront être repris par d'autres financeurs, avec une traduction budgétaire qui, à ce jour, mériterait d'être exposée. Ils remarquent toutefois que la situation de la protection sociale des agriculteurs se révèle de plus en plus tendue. À titre d'illustration, on observe que l'exercice 2019 est le dernier à voir la mission « régimes sociaux et de retraite » dotée d'une ligne de crédit pour subventionner le régime complémentaire vieillesse des exploitants agricoles. Or, non seulement ce dernier va perdre cette subvention mais encore il est appelé à se voir privé de deux taxes affectées représentant un apport majeur pour son équilibre (taxe sur les huiles et les farines). Il conviendra de suivre avec la plus grande attention la dynamique des affectations mises en oeuvre après 2019, dont il y avait déjà tout lieu de craindre avant la catastrophe révélée en début d'année qu'elle ne serait pas à la hauteur des enjeux.

En second lieu, l'estimation des charges à payer se trouve très peu évaluable du fait d'une lacune de l'information budgétaire qui tient en ce que les indemnités diverses que pourraient devoir supporter le ministère au titre de gestions passées ne sont pas estimées explicitement. La seule estimation disponible est celle dont rend compte le graphique supra . Les charges ainsi extériorisées sont si marginales qu'elles paraissent d'emblée manquer de crédibilité.

Le mécanisme d'indemnisation pour aléas prend du temps et les événements climatiques sévères de 2019 n'ont pas été tous financièrement « assumés » par le budget de 2019. Initialement estimé à 400 millions d'euros, le coût de la sécheresse 2018 avait été réestimé autour de 200 millions d'euros, soit beaucoup moins que la dotation au fonds national de gestion des risques agricoles (FNGRA) en 2018. Le niveau du reste à charge payé en 2019 n'est pas indiqué dans la documentation budgétaire non plus que celui des indemnités correspondant aux sinistres apparus en 2019.

Les rapporteurs spéciaux souhaitent que l'information budgétaire présentée dans le cadre des projets de loi de règlement comprenne systématiquement une présentation de l'évaluation des risques financiers matérialisés une année donnée pouvant peser sur l'exercice suivant. Cette recommandation vaut évidemment pour les dispositifs de couverture des risques dont la gestion mériterait d'être accélérée pour éviter aux exploitants les affres qu'on imagine.

Ils prennent acte de ce que la trésorerie du fonds national de gestion des risques agricoles (FNGRA), qui a été fortement sollicitée en 2019 (151 millions d'euros de dépenses pour 66 millions d'euros de recettes) a pu être soulagée par des versements du programme 149 (87,5 millions d'euros) grâce à des redéploiements de crédits (dont 69 millions d'euros à partir de la « provision pour dépenses imprévisibles » et 18,5 million d'euros par prélèvement sur des dispositifs « divers » -une information détaillée sur ce point s'impose -).

Ils relèvent cependant que la trésorerie du FNGRA s'établit à l'étiage (24,5 millions d'euros fin 2019, soit moins de 17 % des dépenses constatées au cours de l'année).

Les conditions climatiques, auxquelles il convient d'ajouter des aléas plus industriels (cf. l'accident du site Lubrizol), ne tendent pas à s'atténuer (selon toute apparence).

Dans ces conditions, sauf à ce que le Gouvernement fasse la démonstration que son action visant à améliorer les amortisseurs de crise (voir les développements relatifs à la déduction pour épargne de précaution) puisse se prévaloir d'avancées décisives, les rapporteurs spéciaux tendent à s'inquiéter que le ministère de l'agriculture puisse estimer, sans preuve, à rien (ou presque) les dettes latentes dues aux aléas et s'appuyer sur des telles estimations pour établir son programme budgétaire de l'année suivante.

Cette inquiétude est d'autant plus vive que le Gouvernement a fait le choix de réduire encore la réserve pour dépenses imprévues dans la loi de finances pour 2020, abaissée à 174,8 millions d'euros.

Il faut, enfin, ne pas dissimuler les marges de manoeuvre que présente la notion mouvante de charges à payer.

Les choix sont, en ce domaine, toujours discutables. Ce qui ne l'est pas c'est que le ministère de l'agriculture fait le choix systématique (à certains égards étonnants) de minorer ses engagements.

On en a fourni une première illustration avec la question de la protection sociale agricole. Sauf erreur de la part des rapporteurs spéciaux, les gouvernements successifs ont pris des engagements visant à porter le minimum de pensions des exploitants à 85 % du niveau du SMIC. Or, ces engagements n'ont pas reçu de matérialisation concrète.

On pourra toujours dire que de ce fait de même il n'y a pas de charges à payer à constater à ce titre. Mais, cet argument, comptablement exact ne l'est nullement d'un point de vue plus politique.

Une même défense pourrait intervenir en ce qui concerne la programmation financière européenne. Après tout, le cadre financier européen n'ouvre que des autorisations de dépenses et non pas des obligations de dépenser.

Ainsi, techniquement, il est toujours possible de faire valoir que la sous-exécution des lignes d'engagement n'est nullement synonyme de l'accumulation de charges à payer.

Politiquement, dans tous les sens du terme 29 ( * ) , il en va tout à fait autrement.

Or, force est de constater que les taux d'engagement des lignes budgétaires européennes (du moins dans la version comptabilisée en milieu d'année 2019) laissent ouvert un niveau encore élevé de charges à assumer par la mission.

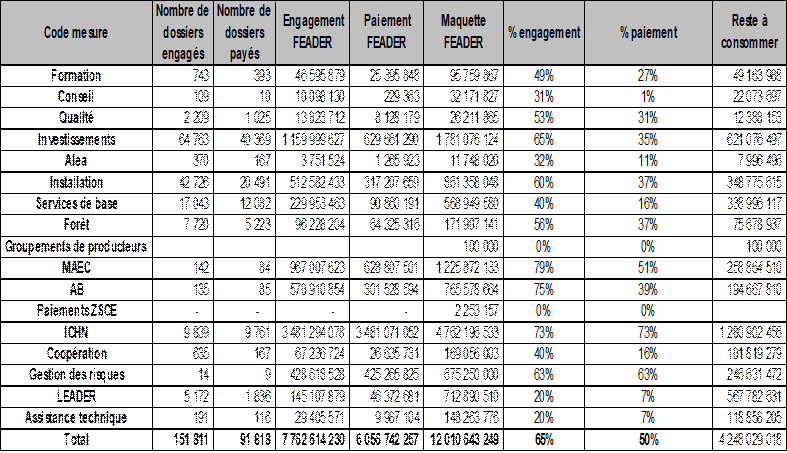

La maquette FEADER a été dotée de 12 milliards d'euros. Le niveau des engagements au 1 er juin 2019 n'est que de 65 % des enveloppes disponibles tandis que le niveau des paiements n'atteint que 50 % du disponible.

Les paiements réalisés sur engagements couvrent 78 % de ceux-ci (soit un reste à payer sur engagement de 1,7 milliard d'euros).

Données relatives à la consommation des

dotations de la France

au titre du FEADER au 1

er

juin

2019

Source : réponse au questionnaire des rapporteurs spéciaux

En ce qui concerne les engagements , le rythme observable à mi-2019 n'impliquait pas d'inquiétudes systématiques sur la capacité de la France à mobiliser son enveloppe, compte tenu des délais laissés aux États pour solder une programmation financière donnée.

Rappel des règles européennes de mobilisation des crédits du FEADER

La date limite de paiement est fixée au 31 décembre 2023 dans le règlement (UE) n°1303/2013 du 17 décembre 2013. La date limite pour les engagements de crédits au bénéfice des agriculteurs est fixée par chaque État membre dans le respect de la date limite de paiement

Les travaux relatifs à la fin de gestion sont en cours au niveau national, avec l'ensemble des partenaires concernés, en particulier les autorités de gestion et l'organisme payeur.

S'agissant du dégagement d'office, la réglementation européenne prévoit que la part des crédits FEADER mise à disposition d'une autorité de gestion en année « n » et qui ne donne pas lieu à un paiement au profit des bénéficiaires finaux à la fin de « n+3 » est dégagée d'office, c'est-à-dire définitivement perdue. Les premières mises à disposition de FEADER au profit des AG ayant eu lieu en 2015, le seuil de paiements correspondants doit être atteint fin 2018. Tous les PDR ont atteint le seuil de paiement exigé au 31 décembre 2018.

Au 30 juin 2019, 18 programmes ont déjà franchi le seuil à atteindre et 11 programmes doivent encore réaliser des paiements pour atteindre le seuil requis au 31 décembre 2019.

Toutefois, pour certaines lignes, la situation est inquiétante (LEADER, assistance technique, services de base) ou paradoxale (la gestion des risques) au vu des besoins identifiés.

Que la période complémentaire doive être sollicitée n'est toutefois pas satisfaisant. Cela signifie que les moyens budgétés ne sont pas assez rapidement mobilisés, situation qui contraste très fâcheusement avec les besoins d'urgence et structurels de l'agriculture française.

Quant aux paiements , leur situation est difficile à apprécier compte tenu des retards de paiement accumulés et dans un contexte où les engagements couvrent des périodes pluriannuelles. Pour certaines lignes dont le taux d'engagement est très faible, ils sont eux-mêmes très en retard. Pour d'autres lignes, l'écart entre le taux d'engagement relativement élevé, et le taux de consommation encore assez modeste supposera de dégager les moyens budgétaires permettant de financer la partie nationale des financements.

3. Une exécution qui paraît déjà grever la programmation budgétaire pour 2020

Il apparaît aujourd'hui, compte tenu de la catastrophe en cours, assez incongru d'évoquer l'articulation entre l'exécution budgétaire en 2019 et la programmation pour 2020. Le budget voté pour 2020 comporte une augmentation des autorisations d'engagement de 6,3 %, reflet des besoins de mobilisation des crédits européens non satisfaits à la sortie de 2019, et une croissance des crédits de paiement de 1,2 %.

Les annulations de crédits de paiement décidés à la fin de l'exercice 2019 (52,9 millions d'euros) ont eu pour effet de creuser l'écart entre la trajectoire des autorisations d'engagement et celle des paiements prévus, alors même que les restes à payer (sans même compter les charges à payer) demeuraient très significatifs à la fin de l'année.

Le disponible en crédits de paiement apparaissait d'autant plus tendu que la dotation pour dépenses imprévues a été encore réduite dans le projet de budget pour 2020.

À l'évidence, cette décision apparaît aujourd'hui malheureuse, mais à la lumière d'événements qui, jusqu'à l'automne 2019 ne pouvait guère être envisagés que comme des dangers au risque de matérialisation encore incalculables alors.

En revanche, elle était annonciatrice d'une absence de conséquence entre les objectifs affichés, notamment lors des États Généraux de l'alimentation, et les moyens mis en oeuvre.

En toute hypothèse, les rapporteurs spéciaux attendent qu'une loi de finances rectificative prenne en charge les effets de la catastrophe en cours et les objectifs annoncés par l'exécutif.

* 28 Rapport d'information n° 31 du 10 octobre 2018 Alain Houpert, Yannick Botrel, commission des finances du Sénat.

* 29 C'est-à-dire tant au regard du pacte politico-social passé avec la Nation et avec les agriculteurs qu'au regard d'une action publique que la communication n'a pas encore doté des vertus de créer des moyens financiers.