B. DES MASSES FINANCIÈRES DONT LA LÉGÈRE AUGMENTATION NE REMET PAS EN CAUSE LES INFLEXIONS PROFONDES DUES NOTAMMENT AUX RÉFORMES APPLIQUÉES AUX RÉGIMES DE RETRAITE DES FONCTIONNAIRES

Les masses financières retracées dans le CAS connaissent une modeste accélération, l'augmentation des dépenses totales s'élevant à 0,9 %, soit moins que la croissance économique en 2019 (+ 1,5 %).

Cette évolution prolonge une inflexion du rythme de croissance des dépenses de pensions des fonctionnaires qui résulte des réformes paramétriques successivement adoptées.

Mais, elle est également le résultat d'une double contrainte pesant sur les rémunérations d'activité des fonctionnaires et sur l'indexation des pensions de retraite.

L'ensemble aboutit à un circuit d'équilibre qui, tout en situant la pension moyenne sur une trajectoire descendante (en valeur nominale et, plus encore, en valeur réelle), doit au moins transitoirement, conduire le CAS « Pensions » à réduire ses excédents, puis à connaître, sous l'hypothèse d'une réindexation des retraites, un déficit, suivi d'un retour à l'excédent.

1. Les recettes, freinées par la politique des ressources humaines de l'État, ont été peu dynamiques malgré l'alourdissement des cotisations salariales qui a pesé sur les salaires nets des fonctionnaires

En 2018, en ce qui concerne les recettes, la déception enregistrée par rapport aux prévisions de la loi de finances initiale (548 millions d'euros de moins-values), s'était soldée par une croissance très modérée des ressources du CAS, de 0,5 % (+ 316 millions d'euros).

En 2019, le supplément de recettes par rapport à 2018 conserve un ordre de grandeur comparable (+ 356 millions d'euros, soit une croissance de 0,5 %).

Il se trouve polarisé par le programme 741 (+ 549 millions d'euros et + 1 %), tandis que les deux autres programmes enregistrent une réduction de leurs recettes.

Ainsi du programme 742 (- 63 millions d'euros), pour lequel les recettes présentent une forte singularité 300 ( * ) .

Comme pour ce dernier programme, les recettes du programme 743 sont d'une nature tout à fait particulière puisqu'elles sont déconnectées de tout lien avec une quelconque base contributive, ne reflétant que la charge budgétée dans le cadre de la mission « Anciens combattants, mémoire et liens avec la Nation » au titre des différentes allocations de reconnaissance financées par cette mission budgétaire (- 128 millions d'euros cette année pour des raisons exposées dans la contribution de notre collègue Marc Laménie relative à ladite mission).

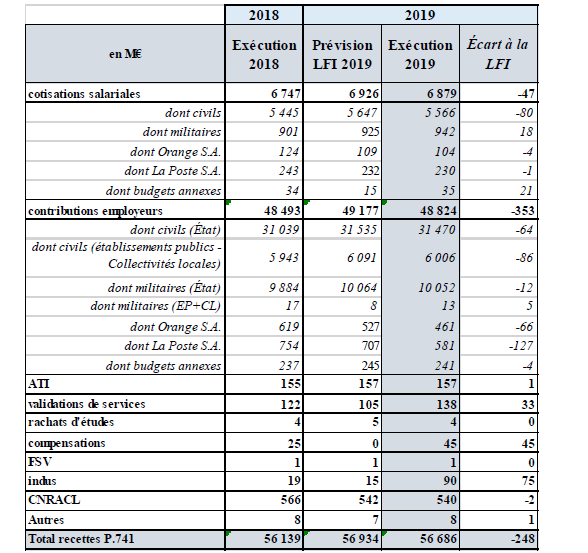

Évolution des recettes du compte entre 2018 et 2019

(en millions d'euros)

|

Exécution 2018 |

Exécution 2019 |

Écart (en %) |

Écart (en valeur) |

|

|

Programme 741 |

56 138 |

56 687 |

1 |

549 |

|

Programme 742 |

1 971 |

1 908 |

- 3,2 |

- 63 |

|

Programme 743 |

1 853 |

1 725 |

- 7 |

- 128 |

|

Total |

59 963 |

60 320 |

+ 0,5 |

357 |

Source : commission des finances du Sénat à partir des données des rapports annuels de performances pour 2018 et 2019

Les recettes les plus significatives sont celles du programme 741 (environ 94 % du total).

Elles sont relativement composites puisqu'elles agrègent des ressources diverses par nature, cette diversité correspondant à la nature des risques couverts, aux mécanismes de solidarité entre régimes (la compensation démographique) et, surtout, aux évolutions du périmètre de l'État (relations financières avec la CNRACL et avec deux entités devenues indépendantes : Orange et La Poste).

Les dynamiques respectives des ressources du programme sont elles-mêmes différenciées tandis que la prévision de recettes apparaît plus ou moins fiable comme le montre le tableau infra .

Lors de l'exercice, les recettes constatées ont été globalement inférieures aux recettes attendues (la moins-value atteignant 248 millions d'euros). L'écart d'exécution a été particulièrement net en niveau pour les contributions employeurs (353 millions d'euros, soit 0,7 % de la prévision) tandis que, pour les cotisations salariales, la moins-value a été limitée à 47 millions d'euros. En proportion, cette dernière moins-value est équivalente à celle observée sur les contributions employeurs et paraît respecter le poids relatif de ces ressources.

Cependant, il n'en est pas allé tout à fait ainsi. L'écart négatif entre les contributions employeurs d'Orange et La Poste prévues et réalisées a été considérable (15,5 %) tandis que si les cotisations salariales civiles ont été inférieures à la prévision, cette approximation a été compensée par des cotisations salariales militaires supérieures. La moins-value de recettes dues aux contributions employeurs d'Orange et La Poste est attribuable, dans un contexte où les rémunérations en assiette baissent tendanciellement, mais de façon « difficilement prévisible », aux particularités du régime appliquées à ces contributions.

Elles sont censées aboutir à la fixation d'un « taux d'équité concurrentielle » qui assure l'égalité de concurrence entre les entreprises du secteur.

Les ressources du programme 741 en 2018 et 2019

Source : Cour des comptes

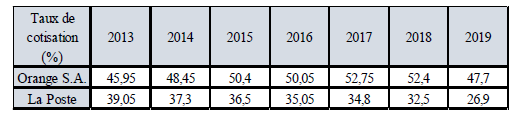

Force est de constater que ce mécanisme qui joue en février de chaque année (soit après l'adoption de la loi de finances) a conduit à une réduction significative des taux des contributions employeurs d'Orange et La Poste.

Évolution des taux de contributions employeurs d'Orange et la Poste

Source : Cour des comptes

Les éléments permettant de justifier cette évolution, qui conduit à des taux de contribution employeurs très inférieurs à ceux supportés par l'État au titre des fonctionnaires sous son contrôle direct, mériteraient d'être exposés dans le rapport annuel de performances.

Selon celui-ci, elle a conduit à minorer les recettes encaissées par le compte d'affectation spéciale de 331 millions d'euros (une estimation naïve fondée sur la stabilité des assiettes conduit plutôt à une perte de recettes de 150 millions d'euros) par rapport à une stabilisation des taux, ce qui, sans être absolument décisif, constitue un élément parmi d'autres de la détérioration des comptes de l'assurance vieillesse ayant suscité l'initiative d'une conférence de financement à l'automne 2019.

Le rapport annuel de performances de la mission ne présente pas davantage les facteurs d'évolution des recettes de façon exhaustive, mais il met en exergue certains points saillants.

Principales contributions à l'augmentation des

recettes du CAS

entre 2018 et 2019

(en millions d'euros)

|

Relèvement du taux de cotisation salariale (0,27 point en 2019) |

132 |

|

Augmentation des assiettes de contributions des employeurs |

663 |

|

dont : |

|

|

civils |

498 |

|

militaires |

165 |

|

Diminution du taux employeur Orange et La Poste Diminution des « recettes » du programme « Ouvriers et établissements industriels de l'État » |

-331 - 63 |

|

Diminution des subventions versées par la mission Anciens combattants au programme 743 |

- 128 |

Source : commission des finances du Sénat d'après les données des annexes budgétaires (2019)

On relève une fois encore, mais en creux, l'importance du rôle joué par la politique de ressources humaines de l'État, dans ses composantes numérique et rémunératoire, pour la dynamique des recettes du compte, variable-clef à laquelle il faut ajouter toutefois la considération de données plus structurelles.

En 2019, la dynamique des recettes du programme 741 (+ 547 millions d'euros ; soit + 1 %, contre + 0,4 % l'an dernier) résulte pour 24 % de la croissance des cotisations salariales et, pour 60,5 % des contributions employeurs, le reliquat (15,5 %, soit 84 millions d'euros), est essentiellement attribuable à l'augmentation des récupérations d'indus.

La contribution des cotisations salariales a été deux fois plus forte que leur poids dans les ressources du compte tandis que celle des contributions employeurs a été inférieure de 27 points à leur contribution théorique (une fois soustraites les parts d'Orange et La Poste, la contribution de l'État employeur ressort comme moins éloignée de sa contribution théorique, mais elle reste en retrait).

Au total, les cotisations sociales des fonctionnaires ont augmenté de l'ordre de 2 % (2,2 % pour les civils ; 4,6 % pour les militaires, les autres agents publics connaissant une évolution beaucoup plus limitée) tandis que pour les contributions employeurs civils au CAS, de l'État, des collectivités territoriales et des budgets annexes, elles n'ont cru que de 1,3 %.

En ce qui concerne les militaires, à la forte croissance des cotisations des personnels n'a pas fait écho celle des contributions employeurs (+ 1,7 %).

Ces évolutions sont tributaires de facteurs différents.

Compte tenu de la stabilité du taux de contribution de l'État aux régimes de retraite, seule l'évolution des assiettes de cotisation agit sur les contributions employeurs tandis que pour les cotisations retenues sur les salaires des agents, il faut également tenir compte de l'alourdissement des cotisations sociales vieillesse.

En ce qui concerne les assiettes de cotisations , l'absence de revalorisation indiciaire en 2019 couplée avec la réduction de l'emploi public affilié au régime de la fonction publique, qui résulte notamment de la progression de la part des emplois contractuels dans les effectifs de la fonction publique, devait laisser à des facteurs un peu seconds la responsabilité d'assurer le dynamisme des cotisations.

L'évolution des contributions employeurs civiles (+ 1,3 %) soit un peu moins que la croissance du PIB traduit l'effet du seul GVT-solde et des mesures catégorielles susceptibles d'exercer un impact sur la composante indiciaire de la rémunération des fonctionnaires, seule « cotisée ».

Le rapport de performances ne décompose pas ces facteurs, ce qu'il faut regretter. Il pourrait être utile, en outre, de disposer d'une information suivie en continu de l'impact du recul de l'âge de liquidation des pensions, qui se poursuit dans la fonction publique, sur la dynamique des recettes.

On rappelle que l'effet du « GVT solde » avait pu être estimé l'an dernier comme étant de l'ordre de 300 millions d'euros, tandis que pour l'accord PPCR, une estimation globale des recettes (couvrant les trois volets de la fonction publique) laissait prévoir un supplément de recettes de 483 millions d'euros (mais à partir d'une séquence qui a été modifiée du fait de la suspension de l'accord en 2018).

Sur des bases un peu approximatives, on peut donc estimer qu'hors GVT-solde et PPCR, les assiettes de cotisation auraient subi une érosion, malgré un nouveau recul de l'âge de départ en retraite.

En bref, l'année 2019 a illustré, du côté des recettes, les effets de la combinaison d'une faible dynamique des salaires et d'une baisse du nombre des cotisants, les départs plus tardifs en retraite, qui soutiennent ce dernier, étant plus que compensés par des schémas d'emplois ministériels négatifs.

De ce dernier point de vue, la dynamique relative des cotisations militaires traduit les effets d'un schéma d'emplois positif.

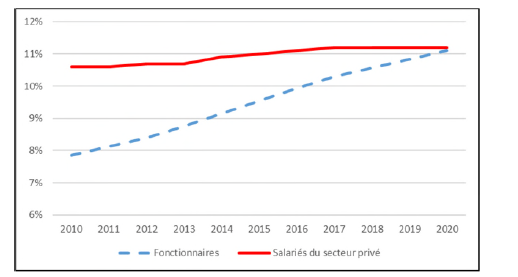

Il a fallu ainsi compter sur le relèvement du taux de cotisation sur les rémunérations d'activité des fonctionnaires (+ 2,6 %) programmé dans le cadre du rattrapage désormais presque total 301 ( * ) du taux de cotisation salariale des fonctionnaires avec celui des salariés du secteur privé pour éviter une baisse des recettes des régimes récapitulés dans le programme 741.

Évolution des taux de cotisation salariale dans

la fonction publique d'État

et dans les régimes des

salariés du secteur privé

Source : Cour des comptes, note d'exécution budgétaire 2019

Les évolutions des recettes du programme 741 détaillées ci-dessous illustrent le dynamisme différencié des deux principales catégories de recettes finançant les pensions civiles et militaires en 2019.

Évolution des différentes

catégories de recettes du programme 741

entre 2018 et

2019

(en millions d'euros)

|

Exécution 2018 |

Exécution 2019 |

Variation entre 2018 et 2019 (en %) |

Variation entre 2018 et 2019

|

|

|

Cotisations salariales |

6 747 |

6 879 |

2 |

132 |

|

Contributions des employeurs |

48 493 |

48 824 |

0,7 |

331 |

|

Autres |

899 |

983 |

9,3 |

84 |

|

Total |

56 139 |

56 686 |

1 |

547 |

Source : commission des finances du Sénat

La croissance des cotisations correspondant à des retenues sur les traitements des fonctionnaires a suivi un rythme près de trois fois plus soutenu que les contributions des employeurs.

2. Une progression mesurée des dépenses

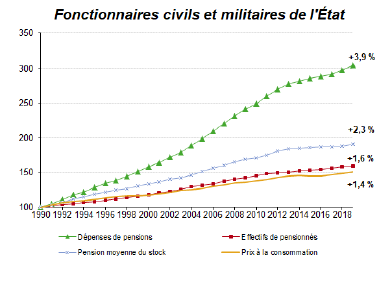

La dynamique des dépenses de pensions peut être décomposée en différents éléments, les uns pilotables à court terme (l'indexation, les conditions d'âge de liquidation), les autres relevant davantage de leviers agissant de façon plus ou moins déterminante sur un plan structurel (tous les paramètres susceptibles d'exercer un effet sur les comportements de départ en retraite et sur les niveaux des pensions à la liquidation).

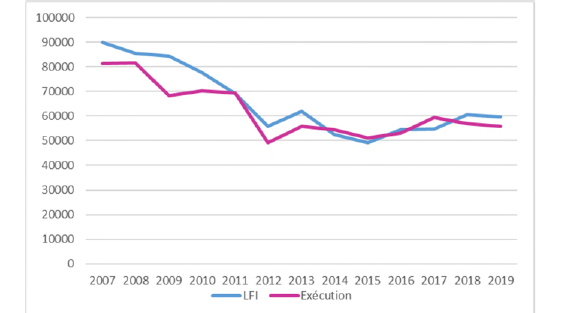

Le trait saillant des exécutions budgétaires de ces dernières années, que vient confirmer l'exécution des dépenses du CAS « Pensions » en 2019, est que, par rapport aux évolutions retracées dans le graphique ci-dessous, toutes les courbes sont en voie d'aplatissement (excepté pour l`inflation).

Évolution à long terme des facteurs de variation des dépenses de retraite

Source : RAP 2019

La progression des dépenses a été globalement en ligne avec celle des recettes (autour de 0,9 %, soit un supplément de dépenses de 516 millions d'euros par rapport à 2018).

Elle a été un peu plus rapide (+ 1,1 %) pour les seules dépenses du programme 741 (+ 606 millions d'euros contre 863 millions d'euros l'an dernier), qui concentre près de 94 % des dépenses du CAS, et est responsable de la quasi-totalité de l'alourdissement des dépenses du compte.

Les deux autres sections du compte enregistrent, de leur côté, une réduction structurelle de leurs charges, contrariée cette année pour le programme 742 (+ 3,2 millions d'euros).

Dans ce cadre général, l'augmentation des seules dépenses de pensions du programme 741 a atteint 781 millions d'euros contre 968 millions d'euros 302 ( * ) en 2018, en progression de 1,5 % (1,6 % pour les pensions civiles ; 0,7 % pour les pensions militaires).

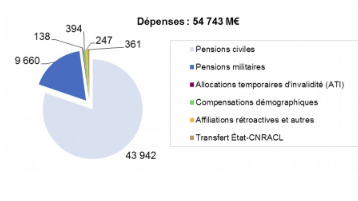

Dépenses du programme 741 en 2018

Source : RAP 2018

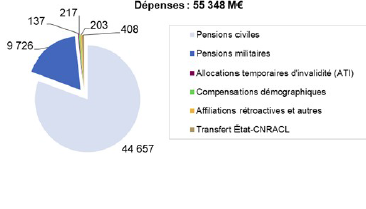

Dépenses du programme 741 en 2019

Source : RAP 2019

Les dépenses de pensions civiles ont été légèrement inférieures à la prévision (- 27 millions d'euros) tandis que les pensions militaires ont coûté un peu plus que prévu (+ 22 millions d'euros).

Cependant, la prise en compte de différents paramètres aboutit à un léger dépassement des dépenses liées aux pensions, en particulier du fait de compensations de CSG payées en 2019 sur la quote-part 2018 (72 millions d'euros au total, dont 54 millions d'euros pour les retraités civils).

Dans l'ensemble les charges correspondant aux pensions ont été très correctement anticipées 303 ( * ) . Pour certains postes de dépenses, de moindre importance, les écarts entre la prévision et la réalisation ont pu être plus significatifs.

Il en est allé ainsi pour les dépenses de compensation démographique (83 millions d'euros pour le régime de retraite de la fonction publique d'État civile ; 134 millions d'euros pour le régime de retraite de la fonction publique militaire) qui ont été inférieures de 67 millions d'euros par rapport à la prévision (dont 58 millions d'euros pour le seul régime civil). La dégradation du rapport démographique du régime tend à réduire sa dette de compensation davantage qu'escompté.

De le même manière, les dépenses supportées au titre des affiliations rétroactives aux régimes d'accueil des fonctionnaires quittant la fonction publique avant avoir réuni les conditions de l'ouverture de droits dans ces régimes (13 millions d'euros pour la fonction publique d'État civile, 184 millions d'euros pour la fonction publique militaire) ont été inférieures à la prévision (- 49 millions d'euros).

En revanche, les dépenses de transfert entre l'État et la CNRACL ont excédé la prévision de 38 millions d'euros. Elles ont atteint 408 millions d'euros, si bien que compte tenu de recettes en provenance de la CNRACL de 540 millions d'euros (pour le programme 741) cela laisse un solde positif pour l'État de 132 millions d'euros, excédent placé sur une trajectoire régulièrement descendante.

La dynamique des charges observée en 2019 prolonge la tendance au repli de la part des pensions des fonctionnaires dans le PIB sous l'effet des mesures paramétrique et structurelles (les deux catégories ne s'excluent pas systématiquement) mises en oeuvre au fil du temps.

La très légère augmentation des pensions en 2019 peut être attribuée à l'indexation des pensions en stock et, principalement, aux effets produits par les entrées en pension nettes des sorties au cours de l'année.

a) Après l'année blanche de 2018, les charges de pension ont été tirées à la hausse par une réindexation très partielle, qui en creux, a procuré des économies

Sur le premier point, l'année 2018 avait été une année blanche pour la revalorisation des pensions. Toutefois, il avait fallu compter avec la revalorisation de 0,8 % appliquée au 1 er octobre 2017. En 2017, cette dernière avait entraîné une dépense supplémentaire de l'ordre de 84 millions d'euros pour les seules pensions civiles de l'État 304 ( * ) du programme 741, pour un supplément total de charges de l'ordre de 104 millions d'euros. En 2018, son application en année pleine pourrait avoir occasionné 320 millions de dépenses supplémentaires.

La revalorisation des pensions de 0,3 % au 1 er janvier 2019 aurait produit une augmentation de la dépense du programme 741 de 153 millions d'euros en 2019 , dont 126 millions d'euros pour les pensions civiles et 27 millions d'euros pour les pensions militaires.

Elle serait donc responsable d'un cinquième de la hausse des pensions civiles en 2019 (environ 50 % pour les pensions militaires).

Cependant, cette évolution doit être appréciée à partir d'un contrefactuel qu'on peut estimer à partir de plusieurs référents possibles. Sur la base d'une revalorisation alignée sur l'inflation constatée en 2019 (1,1 %), l'économie procurée par la sous indexation de 2019 s'élève à 408 millions d'euros.

Sur la base de l'application des dispositions législatives généralement (une revalorisation au 1 er octobre 2018, de 1,3 %), la dépense du programme 741 aurait été encore supérieure.

Au total, la sous indexation des pensions a pesé sur la valeur moyenne des pensions, qui a perdu 0,8 point de pouvoir d'achat, soit une perte de gains de l'ordre de 210 euros sur un an.

Ces éléments permettent d'approcher l'impact d'une indexation des pensions sur les prix, les économies acquises du fait de la désindexation mise en oeuvre en 2017, 2018 et 2019, mais également de mesurer l'incidence d'une résurgence éventuelle de l'inflation sur les charges de pensions civiles et militaires de l'État.

En l'état, 1 % d'inflation équivaut potentiellement à une surcharge de 510 millions d'euros.

Il convient enfin de souligner que les charges du programme 743, qui correspondent aux prestations versées aux anciens combattants, sont tributaires d'un autre mécanisme d'indexation que pour les pensions civiles et militaires. Leur indexation est liée à « l'indice de traitement brut-grille indiciaire de la fonction publique » dans le cadre du mécanisme dit du « rapport constant ». Cette formule, comparativement favorable lorsque l'évolution de l'inflation conduit à geler les pensions civiles et militaires, peut, en revanche peser sur la dynamique des pensions d'anciens combattants quand la politique salariale aboutit à un gel de l'indice.

En 2019, les allocations correspondantes ont pu bénéficier d'une indexation un peu supérieure à celle des pensions de la fonction publique.

b) L'effet de noria a alourdi les charges de pension

Les autres facteurs d'évolution des charges de pension ont exercé un effet à la hausse sur ces dernières de l'ordre de 1,2 % (1,3 % pour les pensions civiles et 0,4 % pour les pensions militaires).

L'information budgétaire ne permet pas de décomposer finement cette composante de la dynamique des dépenses. Elle doit donc progresser.

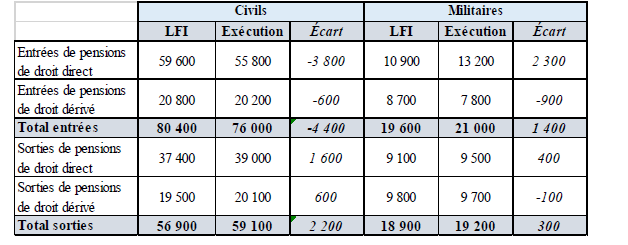

Si la prévision de dépenses a été globalement judicieuse, elle a été déjouée sur un point important : les flux de variation des pensions en stock qui ont été assez sensiblement surestimés, du moins pour la fonction publique civile.

Flux de pensions- écarts entre la prévision et la réalisation

Source : Cour des comptes, note d'exécution budgétaire 2019

Pour cette dernière, les liquidations ont été moindres de 5,5 % (6,4 % pour les pensions de droit direct). Quant aux sorties de pension, elles ont été supérieures à la prévision de 3,9 % (4,3 % pour les seules pensions de droit direct).

Ces erreurs de prévision appellent une attention soutenue dans la mesure où elles peuvent signifier une mauvaise anticipation des comportements de départ en retraite qui conduit à en surestimer le volume (ainsi à sous-estimer la flexion des comportements de recul de l'âge de départ) et une mauvaise perception des réalités démographiques (il est vraisemblable que la mortalité soit sous calibrée).

Au total, l'erreur de prévision est massive puisque les flux nets ont été surestimés de près de 5 %.

Dans sa note d'exécution budgétaire, la Cour des comptes, ayant observé que le déficit de départ en retraite se serait concentré sur les ministères de l'éducation nationale et de l'intérieur, suggère pour le premier un impact de la reprise du protocole sur les parcours professionnels, les carrières et les rémunérations (PPCR), dont le retour au calendrier normal d'application aurait suscité un report des départs pour optimiser la base de liquidation des pensions. Aucune explication n'est proposée pour le ministère de l'intérieur, mais les particularités de la structure d'emplois de ce ministère (marquée par une proportion élevée de personnels des catégories actives) mais aussi des rémunérations versées (avec une part élevée de primes non intégrées à la base de liquidation) ont, en plus du volume important des emplois concernés, sans doute joué un rôle dans les décalages des âges de liquidation.

L'essentiel est bien que la forte hétérogénéité des conditions de rémunération et de statuts de retraite dans la fonction publique (qui influence la structuration des droits à retraite, elle-même hétérogène à un âge donné), conduit à des « réponses » comportementales inégalement sensibles aux conditions générales de valorisation des droits à retraite.

De telles observations s'appliquent à la fonction publique militaire, qui présente de très fortes hétérogénéités internes.

En ce qui concerne les militaires, inversement, les liquidations ont été sous-estimées de plus de 21 % pour les pensions de droit direct tandis que les pensions de droit dérivé ont connu moins de liquidation qu'escompté (- 10,3 %). En revanche, pour les militaires également, les sorties de pensions ont été supérieures à la prévision (+ 1,6 %) ce qui suggère un problème de sur estimation de l'espérance de vie.

Cette question est évidemment tout à fait cruciale, notamment dans la perspective de l'équilibre à court-moyen terme des régimes de retraite.

Il convient de lui accorder tout l'effort d'analyse qu'elle mérite (il est hélas à craindre que les données pour 2020 ne perturbent significativement les séries de données).

Entre 2018 et 2019, selon les données disponibles, les entrées en pensions civiles auraient assez nettement décliné (- 2 200 par rapport à 2018) tandis que les sorties de pensions auraient augmenté de 1 300 unités. Le « stock » de pensionnés aurait augmenté de 16 900 personnes. Le nombre de nouveaux pensionnés de droit direct s'est établi à 16 800.

Pour les militaires, les flux nets de pensions auraient atteint 1 800 unités, dont 3 700 au titre des pensions de droit direct, les pensions dérivées diminuant de 900 unités.

Évolution des liquidations de pensions de droit

direct

des personnels civils de l'État

Source : Cour des comptes, note d'exécution budgétaire 2019

Au total, le rythme d'accroissement des pensions en stock aurait été de 0,6 % pour les pensions civiles (contre 1,1 % l'an dernier) et de 0,3 % pour les pensions militaires (contre 0,5 % l'an dernier).

Le ralentissement du rythme d'accroissement des pensions, significatif par rapport à 2018, l'est encore plus par rapport aux évolutions de longue période, la croissance moyenne du nombre des pensionnés ayant été de 1,6 % par an entre 1990 et 2018.

L'information budgétaire gagnerait à présenter plus systématiquement le détail d'évolutions complexes d'autant qu'elles se situent dans un contexte marqué par les modifications des règles des régimes de retraite des fonctionnaires selon un processus qui voit les conditions de liquidation des pensions progressivement resserrées.

L'année 2019 porte la marque d'un nouveau décalage de l'âge de liquidation de leurs droits par les fonctionnaires dont les effets sur les dépenses du CAS mériteraient d'être explicités.

Par ailleurs, l'effet noria mérite d'être suivi dans le temps dans la mesure où les conditions qui en déterminent l'ampleur ont nettement évolué depuis que la politique salariale de l'État s'applique à contenir la dynamique indiciaire.

À cet égard, la rapporteure spéciale se félicite de l'insertion au RAP pour 2019 d'une décomposition des facteurs de variation des dépenses d'une année sur l'autre (avec mise en regard des prévisions de la loi de finances initiale), exposé qu'il convient de pérenniser.

En 2019, le coût budgétaire moyen de chaque nouveau pensionné s'établit à 10 046 euros. Cette donnée, qui dépend de la durée moyenne de service des pensions en cours d'année, n'est pas représentative d'un effet en année pleine (sur ce point, l'information budgétaire devrait être améliorée).

Quoi qu'il en soit, si l'effet noria se maintient, il est en voie de très forte réduction.

L'écart entre les pensions nouvellement liquidées et les pensions en stock se réduit très significativement depuis la mise en oeuvre des différentes réformes des retraites de la fonction publique.

Évolution du montant des nouvelles pensions pour

certaines catégories

des fonctions publiques civiles et

militaires

(pensions brutes en euros par mois)

Source : direction générale des finances publiques

Après avoir reculé en 2018, le montant moyen des pensions civiles nouvelles a légèrement augmenté en 2019, celui des pensions militaires nouvelles ayant rétrogradé significativement. Au total, le niveau moyen des pensions nouvelles liquidées en 2019 n'est supérieur que de 2 euros par rapport à celui obtenu en 2018.

Ceci représente une perte de pouvoir d'achat de 24,6 euros par mois (295 euros par an).

Par ailleurs, l'effet de revalorisation des pensions nouvelles s'épuise : les pensions nouvellement liquidées ne sont plus supérieures aux pensions en stock que de 0,3 %.

Deux observations complémentaires s'imposent pour faire valoir, d'une part, que pour certaines catégories d'affiliés aux régimes de la fonction publique, le décrochage est plus franc que ce que révèle la moyenne (il en va ainsi pour les catégories sédentaires), les données présentées devant toutefois être affinées pour saisir les variations à un niveau plus pertinent, d'autre part que la croissance économique ni le recul sensible de l'âge de liquidation des droits n'ont permis de défendre la valeur liquidative des droits à retraite dans la fonction publique.

* 300 Les cotisations sociales ne représentent que 20 % des ressources, la subvention de l'État 73,2 %, ce qui reflète largement un déséquilibre démographique majeur, le nombre des cotisants rapporté à celui des pensionnés se situant autour de 0,25.

* 301 L'augmentation des taux de cotisation aux régimes complémentaires des salariés du secteur privé a induit un nouveau décalage.

* 302 Les autres dépenses du programme 741, en particulier les charges de compensation démographique, ont rétrogradé.

* 303 Moyennant quelques écarts se compensant les uns les autres.

* 304 La revalorisation a suscité un alourdissement des pensions militaires de 20 millions d'euros.