B. RETOUR EN 2019 À LA TRAJECTOIRE DESCENDANTE DES CHARGES DE LA MISSION MAIS QUEL AVENIR ?

Les dépenses de la mission s'inscrivent sur une trajectoire régulièrement baissière dont la pente devrait s'accentuer à mesure de l'entrée en vigueur de l'ensemble des réformes apportées aux régimes spéciaux de retraite, dont le calendrier a été conçu pour ces derniers comme devant être progressif et subir un décalage par rapport à son application aux autres régimes de retraite, notamment à celui de la fonction publique de l'État.

Évidemment, la mise en oeuvre d'un régime universel de retraite tel que dessiné dans le projet de réforme des retraites, au parcours dès toujours sinueux, désormais au comble de l'incertitude aurait été de nature à réduire encore plus rapidement les besoins d'équilibre des régimes spéciaux par la contribution publique.

Quoi qu'il en soit, l'exercice 2019 n'a pas contrarié la tendance prévisible à législation constante d'une baisse des besoins de subventionnement des régimes spéciaux couverts par la mission.

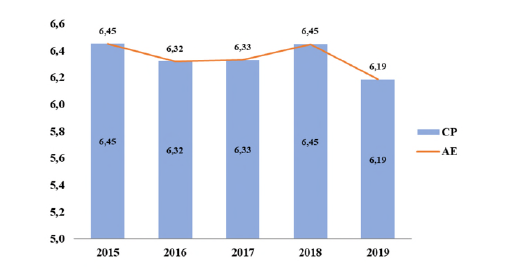

Évolution des dépenses de la mission

(2015-2019)

(en milliards d'euros)

Source : Cour des comptes

Le ressaut exceptionnel des dépenses observé en 2018 une fois absorbé, les dépenses de la mission en 2019 rejoignent une tendance descendante, processus auquel contribuent également des évolutions propres à l`année 2019, dont le maintien au-delà, pour n'être pas assuré, devrait s'installer au moins quelques années.

En 2019, les dépenses de la mission sont inférieures à la moyenne 2015-2018 de près de 200 millions d'euros (3,1 % de moins), ce malgré une dépense supplémentaire mise à la charge de la mission (les 55 millions d'euros du RCO).

Par rapport à 2018, une fois neutralisée la dépense correspondant à la dette de l'État envers la SNCF, la réduction de la dépense s'élève à 163 millions d'euros (- 2,6 %).

Les limites de la mission « Régimes sociaux et de retraite » (RSR)

L'an dernier, la rapporteure spéciale avait fait valoir les limites d'un raisonnement à périmètre constant. Il s'agissait de prévenir contre une assimilation hâtive entre l'image et la réalité.

Dans la droite ligne de ses observations, elle tient à mettre en évidence les limites de la mission RSR.

Cette dernière ne donne pas une image fidèle des transferts existant entre l'État et les régimes spéciaux de retraite.

Un grand nombre de régimes spéciaux ne sont pas inclus dans le périmètre de la mission pour des raisons qui pour être partiellement légitimes conduisent à jeter un voile d'opacité sur les transferts de l'État aux régimes spéciaux, produisant au surplus un « effet - lampadaire » qui conduit à polariser l'attention sur les régimes subventionnés sur crédits publics.

En réalité, les transferts de l'État en direction des régimes spéciaux empruntent de plus en plus la voie des affectations de taxes, en plus des compensations attribuées à partir des crédits de tel ou tel ministère.

L'année 2019 en a fourni une illustration typique avec l'affaire de la compensation des allégements de cotisations sociales pour les travailleurs occasionnels de la branche agricole qui a conduit à réduire les crédits de la mission « Agriculture, alimentation, forêt et affaires rurales » de plusieurs centaines de millions d'euros.

La rapporteure spéciale prend acte de l'existence d'une annexe aux projets de loi de financement de la sécurité sociale consacrée au financement des régimes sociaux.

Cependant, cette annexe qui n'est pas produite, par définition, dans le cadre des opérations de règlement budgétaire, n'a à l'évidence pas le même statut qu'une mission budgétaire.

À tout le moins, la mission RSR devrait regrouper l'ensemble des crédits consacrés aux régimes de retraite tandis qu'un document de politique transversale devrait être produit afin de mesurer le niveau et l'impact des solidarités, quelles qu'en soient les circuits, dont les différents régimes de retraite bénéficient.

À plus long terme, les charges d'équilibrage des régimes spéciaux de retraite devraient décliner. Toutefois, comme indiqué l'année dernière, le profil temporel de ce repli sera modifié du fait de la réforme ferroviaire qui conduit à en décaler la survenue dans le temps, tout en renforçant l'ampleur, mais à long terme.

Il faut évidemment ajouter le poids des incertitudes liées à l'instauration d'un régime universel de retraite supposé mettre fin aux régimes spéciaux de retraite et, selon des modalités plus ou moins identifiables, conduire à l'extinction d'un volume de « droits de solidarité » relativement massif.

1. Après une exécution 2018 excédant le plafond de la nouvelle loi de programmation pluriannuelle des finances publiques, la consommation des crédits est en 2019 sous le plafond prévu

Le bilan de la programmation pluriannuelle annoncé dans le rapport annuel de performances de la mission n'est pas exposé, ce qu'il faut regretter.

Toutefois, force est d'observer que les dépenses constatées en 2019 ont été inférieures au plafond de dépenses fixé par la nouvelle loi de programmation pluriannuelle des finances publiques.

a) Ces dernières années, la modération de l'inflation a été une manne pour la mission...

Ces dernières années, la mission peut être considérée comme ayant participé à la maîtrise des dépenses publiques programmée à moyen terme, au-delà de l'objectif d'économie fixé dans le cadre de la programmation pluriannuelle des finances publiques.

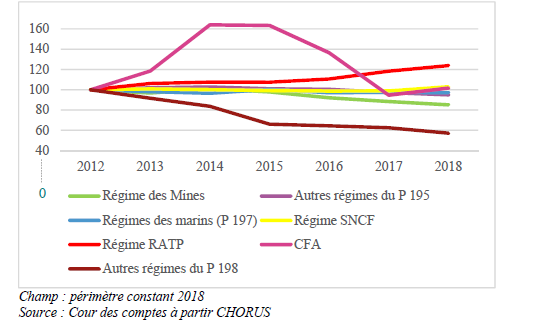

Excepté pour le régime de la RATP, les dépenses financées par la mission ont été à peu près stables en valeur courante entre 2012 et 2018, les dernières années de cette période permettant même de dégager des économies.

Exécution en nominal des crédits de la mission entre 2012 et 2018

(base 100 en 2012)

Champ : périmètre constant 2018.

Source : Cour des comptes à partir de CHORUS

Les évolutions les plus récentes ont tranché avec la tendance observée jusqu'en 2014 à l'augmentation des besoins de financement des régimes spéciaux couverts par la mission.

Ce processus a repris en 2019. Par rapport au pic de 2014, malgré une surcharge budgétaire de 55 millions d'euros, la dépense de 2019 est en retrait de 314 millions d'euros.

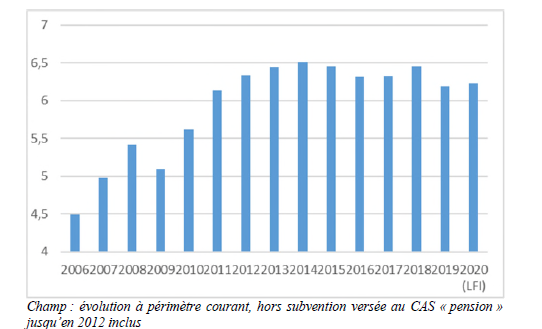

Évolution des dépenses de la mission depuis 2006

Champ : Évolution à périmètre courant, hors subvention versée au CAS « Pensions » jusqu'en 2012 inclus.

Source : Cour des comptes

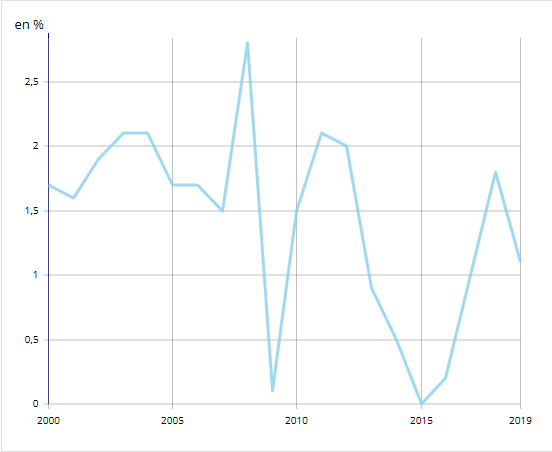

Ce résultat n'a pas été causé par le ralentissement de l'inflation mais ce dernier l'a favorisé.

On rappelle qu' 1 point d'inflation équivaut à 89 millions d'euros de dépenses de pension supplémentaires pour les principaux régimes spéciaux de la mission, soit à supposer que les salaires cotisés demeurent inchangés, un besoin de subventionnement budgétaire du même ordre.

Évolution de l'inflation

(2000-2019)

Source : INSEE

Le nouveau régime d'inflation postérieur à la crise financière de 2007-2008 a exercé un effet favorable en limitant l'indexation des pensions en stock.

Une partie des sous consommations observées sur le triennal 2015-2017 a été le résultat d'une surestimation de l'inflation en prévision.

Dépassement et respect des dernières lois de programmation

(en millions d'euros de crédits de paiement)

|

2015 |

2016 |

2017 |

|

|

Triennal 2015-2017 (au format 2015) |

6 414 |

6 396 |

6 396 |

|

Exécution |

6 452 |

6 320,3 |

6 330 |

|

LFI |

6 414 |

6 320,3 |

6 307 |

* Programmation initiale, à périmètre courant.

Source : commission des finances du Sénat (à partir des données des rapports annuels de performances de la mission et de la loi de programmation pour 2014-2019)

Les économies correspondantes sont susceptibles de se cumuler au cours d'une période pluriannuelle finissant par dégager des montants substantiels (ou, à l'inverse, en cas d'inflation supérieure à la prévision, des surcoûts importants) au terme de la période.

La chronique des modifications apportées avant

le PLFSS 2018

à l'indexation des pensions

Aux termes de la loi du 21 août 2003 , le coefficient de revalorisation des pensions était égal à l'évolution prévisionnelle des prix hors tabac pour l'année N, corrigé, le cas échéant, de la révision de la prévision d'inflation de l'année N-1 telle que figurant dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances de l'année N.

Entre 2009 et 2013 , la revalorisation de l'ensemble des pensions est intervenue au 1 er avril de chaque année et non plus au 1 er janvier. La revalorisation pour l'année N était égale à la prévision d'inflation établie par la Commission économique de la Nation, ajustée sur la base de l'inflation définitive constatée pour N-1 (connue en avril N de manière définitive).

En application de la loi du 20 janvier 2014 « garantissant l'avenir et la justice du système de retraites », la revalorisation de l'ensemble des pensions (hors minimum vieillesse et majoration pour tierce personne) doit désormais intervenir au 1 er octobre de chaque année 289 ( * ) .

Dans ces conditions, aucune revalorisation n'était intervenue en 2014 compte tenu de l'application du correctif destiné à compenser les effets d'une surestimation du rythme de l'inflation en 2012 (0,7 % effectif contre une prévision de 1,2 %) dans un contexte où cet écart s'était révélé juste égal à l'inflation prévue dans le rapport économique social et financier annexé au projet de loi de finances de l'année (0,5 %).

Compte tenu des prévisions d'inflation, les pensions de retraite ont été revalorisées de 0,1 % au 1 er octobre 2015, soit la prévision d'inflation pour 2015 telle que figurant dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2016, car le gel initialement prévu lors de l'élaboration de la loi de financement rectificative pour la sécurité sociale de juillet 2014 a conduit à ne pas appliquer le correctif entre l'inflation prévisionnelle de 2014 et l'inflation définitive constatée.

Compte tenu du nouveau calendrier d'application des revalorisations des pensions, l'effet en année pleine de la revalorisation des pensions en 2015 peut être estimé à un équivalent-revalorisation entre 0,015 % et 0,025 %.

Les lois de finances et de financement de la sécurité sociale pour 2016 ont apporté de nouvelles évolutions. Elles prévoient d'harmoniser et de simplifier les règles de revalorisation de l'ensemble des prestations sociales, y compris des pensions de retraite. Ainsi, les pensions de retraite sont revalorisées au 1 er octobre de chaque année mais cette revalorisation se fonde désormais sur l'évolution des prix hors tabac constatée en moyenne annuelle sur les douze derniers mois disponibles . En cas d'évolution négative des prix, une règle de « bouclier » garantit le maintien des prestations à leur niveau antérieur.

Source : commission des finances du Sénat

b) ... que la loi de financement de la sécurité sociale pour 2018, opérant une rupture du pacte social sur les retraites, a amplifiée, involution qui n'a été que partiellement corrigée en 2019...

Si les modifications apportées aux conditions de revalorisations des pensions exposées ci-dessus n'avaient, pour l'essentiel, que consolidé la réforme de 1993, la loi de financement de la sécurité sociale pour 2018 a franchi une étape supplémentaire dans la mobilisation des conditions d'indexation des retraites pour réaliser des économies budgétaires.

En reportant la revalorisation des pensions de l'exercice d'octobre 2018 à janvier 2019, la loi de financement de la sécurité sociale pour 2018 a opéré une rupture avec un principe d'indexation des prestations de retraite sans lequel ces dernières sont vouées à perdre sourdement de leur pouvoir d'achat.

Cette véritable régression n'a été que partiellement corrigée en 2019, une indexation de 0,3 % étant appliquée au 1 er janvier de l'année.

Toutes choses égales par ailleurs, cette indexation, dont l'impact n'est pas présenté dans le RAP, a sans doute élevé les dépenses de pensions de l'ordre de 27 millions d'euros et les charges de la mission à due proportion.

Par rapport à une indexation sur les prix telle qu'appliquée jusqu'en 2018 et telle que prévue dans le projet de loi sur le régime universel de retraite, l'économie procurée par la sous-indexation par rapport à l'inflation observée en 2019 (1,3 %) s'élève à 90 millions d'euros.

c) ... contribuant au respect du plafond d'une loi de programmation pluriannuelle des finances publiques...

Le plafond de la loi de programmation pluriannuelle des finances publiques 2018-2022 bornait les dépenses de la mission à 6,27 milliards d'euros en 2019.

L'exécution a été inférieure à ce plafond de 84 millions d'euros.

Compte tenu des opérations exceptionnelles rattachées à l'exercice, la sous consommation du plafond de la loi de programmation peut être considérée comme ayant dépassé 110 millions d'euros.

Ce résultat revêt toutefois un caractère partiellement contingent dans la mesure où la norme de dépenses de la loi de programmation est construite sur des prévisions, au demeurant non explicitées, qui peuvent correspondre plus ou moins aux besoins.

À cet égard, la rapporteure spéciale relève que la loi de programmation n'a pu être respectée en 2019 que moyennant une suite de sous-indexations des pensions.

d) ... d'ores et déjà périmée

L'adoption du pacte ferroviaire en 2018 devrait conduire à la fermeture du régime de la SNCF à partir de 2020.

Le régime n'accueille plus de nouveaux salariés sous statut depuis le 1 er janvier de sorte que, même si les conditions sociales appliquées aux nouveaux entrants demeurent incertaines, en l'absence de conclusion d'une nouvelle convention collective, et dans l'incertitude des impacts du projet de réforme des retraites, ceux-ci ne cotiseront plus au régime spécial, devant être affiliés, dans des conditions à définir, au régime général de sécurité sociale.

Cette évolution, qui est appelée à modifier les conditions financières du régime de la SNCF avec des effets massifs pour la mission (voir infra ) conduit à prévoir que le plafond des dépenses de la mission fixé en 2020 à 6,30 milliards d'euros devrait être difficile à respecter.

À cet égard, les annonces du Président de la République consécutives au « grand débat » devraient encore compliquer l'équation prévue, même si leur traduction dans la loi de financement de la sécurité sociale pour 2020 a été pour le moins mesurée. En effet, le retour à une indexation des pensions sur les prix n'a été que partiel, sélectif selon le niveau des pensions.

On relève enfin que la majorité sénatoriale n'a pas avalisé l'indexation sélective alors adoptée, défendant une position plus égalitaire.

2. Après l'augmentation transitoire des charges en 2018, retour à une réduction des dépenses de la mission en 2019

Les dépenses de la mission ont été réduites de 261,6 millions d'euros. Après neutralisation d'opérations qu'on peut considérer comme exceptionnelles, la réduction de la dépense atteint, selon le périmètre de neutralisation retenu, entre 158 millions d'euros et 197 millions d'euros (une fois comptées les subventions du fonds de roulement de l'ENIM et l'avance sur transfert à la CPRP-SNCF).

La baisse de la dépense qui est survenue dans un contexte de (faible) indexation des pensions, traduit l'impact de facteurs différenciés qui ont joué pour réduire la charge budgétaire.

Le RAP ne les expose pas avec suffisamment de précision. On en est donc trop souvent réduit à la formulation d'hypothèses, ce qu'une information budgétaire normale devrait épargner.

a) La faible indexation des pensions de retraite en 2019, un facteur modéré de hausse des charges de la mission

Compte tenu de la loi de financement de la sécurité sociale pour 2018, aucune revalorisation n'avait été mise en oeuvre au cours de l'année 2018.

La loi de financement de la sécurité sociale pour 2019 a décidé d'appliquer une indexation de 0,3 % au 1 er janvier 2019.

Avec des dépenses de pension de l'ordre de 10 milliards d'euros, cette indexation pourrait avoir suscité une hausse des charges de la mission de l'ordre de 30 millions d'euros.

Les dépenses de pension des caisses couvertes par la mission sont concentrées sur la CPRP-SNCF pour laquelle une estimation de l'excédent de pensions dû à l'indexation de 16 millions d'euros peut être avancée, les autres régimes se partageant le reliquat (voir le tableau infra).

Une indexation des pensions sur l'inflation constatée aurait entraîné un surcroît de charges de 130 millions d'euros, si bien que la sous indexation des pensions a permis d'économiser une centaine de millions d'euros.

Compte tenu de l'inflation cumulée sur 2018 et 2019, la perte de pouvoir d'achat individuel s'élève à 2,8 %.

b) Les autres composantes de l'équilibre des charges de la mission ont plus qu'atténué le supplément de charges résultant de l'indexation

Pour les quatre caisses principales couvertes par la mission, le tableau ci-dessous expose une estimation portant sur la différence entre les besoins nés de l'indexation des pensions de janvier 2019 et la variation des subventions d'équilibre versées à ces caisses à partir de la mission.

Différences entre le supplément de

charges résultant de l'indexation

des pensions et la variation des

subventions d'équilibre

(hors règlement de la dette

SNCF)

(en millions d'euros)

|

Indexation |

Variation de la subvention d'équilibre |

Différence |

|

|

SNCF |

16 |

- 59 |

75 |

|

RATP |

3,6 |

- 32,4 |

36 |

|

ENIM |

3,1 |

+ 1,7 |

1,4 |

|

CANSSM |

3,7 |

- 66,4 |

70,1 |

|

Total |

26,4 |

- 156,1 |

182,5 |

Source : commission des finances du Sénat

L'atténuation de charges attribuable au régime minier (- 5,7 %) provient d'un effet de ciseaux entre les cotisations sociales du régime qui baissent et un nombre de pensionnés qui baisse encore plus vite et se déforme dans le sens d'une forte réduction des pensions de droit direct, plus coûteuses.

En ce qui concerne la SNCF, les recettes ont augmenté de façon assez soutenue (+85 millions d'euros, dont 27,2 millions d'euros de régularisation de l'exercice 2018) sous l'effet de la fixation de taux de cotisation en hausse.

À cet égard, il est heureux de constater que l'issue des contentieux entre la SNCF et l'État n'est pas toujours défavorable à l'État. Ainsi la réestimation du taux T2 revu à la hausse à compter du 1 er mai 2017 de 11,81 % à 13,85 % (décret n° 2017-691 du 2 mai 2017), pour un total de 90 millions d'euros en année pleine ayant suscité une requête en annulation du Groupe public ferroviaire (GPF) auprès du Conseil d'État, ce dernier a estimé en juillet 2018 que le GPF n'était pas fondé à demander l'annulation du décret. Cette décision a entraîné l'augmentation attendue des produits de cotisation tandis que les ressources de compensation ont été supérieures de 4 millions d'euros par rapport à 2018.

Malgré l'indexation des pensions et une croissance du nombre des retraités, les dépenses de pension ont diminué en valeur absolue, de 19 millions d'euros, la totalité des charges de la CPRP-SNCF reculant de 20,8 millions d'euros.

Hors indexation, les pensions auraient diminué de 35 millions d'euros malgré un nombre plus élevé de pensionnés.

Sous réserve d'informations complémentaires, le niveau de la pension moyenne ressort en baisse, ce qui signifie que les pensions nouvellement liquidées le sont à un quantum inférieur à celui de la pension en stock.

Cette constatation ressort d'autant plus « apparente » que les pensions du stock n'ont connu que de très faible revalorisation ces deux dernières années du fait de leur sous-indexation.

En toute hypothèse, ces enchaînements viendraient prolonger une évolution enclenchée à partir de 2018.

Évolution de la valeur liquidative des nouvelles pensions par année (SNCF)

(en euros)

Source : réponse au questionnaire de la rapporteure spéciale ; projet de loi de finances pour 2020

Selon toute apparence, le durcissement des règles de liquidation des pensions commence à produire des effets significatifs (voir infra ), l'effet de noria jouant de moins en moins.

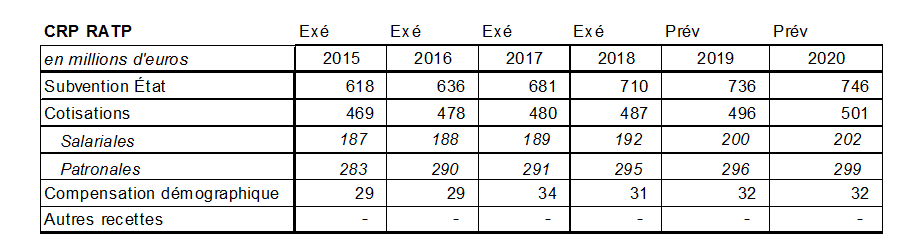

Pour la RATP, le dynamisme des cotisations sociales est également patent (+ 31,3 millions d'euros, soit + 6,7 %). L'an dernier, un différend sur la fixation du taux de cotisation patronale de la RATP avait limité les versements réalisés à ce titre par l'entreprise.

Un décret n° 2019-230 a modifié le mécanisme de calcul des cotisations sociales vieillesse de la RATP avec pour effet une augmentation du taux provisionnel de cotisation patronale et un basculement de la hausse des taux de cotisation vers les cotisations salariales pour un effet de 5,4 millions d'euros.

À quelques détails près, la réorganisation des taux de cotisation a entraîné une hausse, plus soutenue pour les cotisations sociales salariales, des produits en 2019.

Évolution des recettes de la caisse de retraite de la RATP

Source : réponse au questionnaire de la rapporteure spéciale

Quant aux dépenses, elles ont augmenté mais beaucoup moins rapidement (+ 1,2 % ; 1,4 % pour les seules dépenses de pension). Cette augmentation laisse environ 1,1 % de croissance à la responsabilité des facteurs autres que l'indexation.

Hélas, l'information budgétaire ne permet pas de disposer des éléments nécessaires pour en décomposer les effets.

Apparemment, malgré un nombre de départ inférieur à la prévision, le « stock » de retraités aurait augmenté davantage que le taux mentionné ci-dessus de sorte que, pour la RATP également, une baisse de la valeur moyenne de la pension nouvellement liquidée serait intervenue.

Elle prolongerait aussi l'inflexion observée à partir de 2018 pour les pensions de droit direct.

Évolution de la valeur liquidative des nouvelles pensions par année (RATP)

(en euros)

Source : réponse au questionnaire de la rapporteure spéciale ; projet de loi de finances pour 2020

L'analyse des équilibres des régimes spéciaux, nécessairement complexe du fait de la diversité des paramètres en jeu, doit être resituée dans le cadre de l'application des réformes des retraites passées à ces régimes.

Les réformes des régimes de retraite inaugurés en 2003 ont touché les régimes spéciaux moyennant un calendrier d'application décalé (de quatre ans) par rapport à leur application aux fonctionnaires de l'État.

Par ailleurs, des régimes ont été exemptés de ces réformes : les régimes fermés et le régime des marins.

Principales composantes de la réforme des régimes spéciaux de 2008

La durée de cotisation

La durée de cotisation nécessaire pour atteindre un taux plein de liquidation a été augmentée si bien que le rendement des cotisations a, toutes choses égales par ailleurs, été réduit. Cette mesure est appelée à entrer en vigueur progressivement.

- Avant réforme : 37 ans et demi

- Après réforme : augmentation progressive de la durée de cotisation pour une pension à taux plein (75 % du salaire de référence) depuis le 1 er juillet 2008 pour passer de 150 trimestres (37,5 années) à 166 trimestres (41,5 années) en 2018 (suppression des bonifications). Le nombre de trimestres varie selon la date de naissance et la nature de l'emploi, sédentaire ou agent de conduite. La bonification de 5 ans d'annuités maximum est supprimée pour les agents d'exploitation et de maintenance recrutés après le 1 er janvier 2009.

Le choix de l'âge de départ en retraite

- Avant réforme : à l'initiative de l'agent ou de l'entreprise.

- Après réforme : à l'initiative de l'agent seulement (la clause « couperet » autorisant l'employeur à recourir à la mise à la retraite d'office a été supprimée).

L'instauration d'une décote et d'une surcote

- Avant réforme : ni décote si surcote.

- Après réforme : décote à partir du 1 er juillet 2010 et surcote à partir du 1 er juillet 2008 ; les assurés qui cotiseront au-delà de la durée nécessaire pour obtenir le taux plein de 75 % verront leur pension majorée et, à l'inverse, ceux qui cesseront leurs fonctions avant de remplir ces conditions verront leur pension minorée.

L'indexation des pensions

- Avant réforme : les pensions évoluent comme les salaires.

- Après réforme : les pensions évoluent comme l'indice des prix à la consommation hors tabac à compter du 1 er janvier 2009, moyennant des ajustements éventuels en loi de financement de la sécurité sociale

L'année 2018 a été la deuxième étape du relèvement progressif des seuils d'âge prévu par la loi n° 2010-1330 du 9 novembre 2010 (plus deux ans en respectant les différences existantes entre les catégories sédentaires et les catégories actives, à raison de quatre mois par génération).

Par ailleurs, elle a prolongé un certain nombre de dispositions déjà entrées en vigueur : relèvement des taux de cotisation salariales et employeurs, décote, décalage de l'échéance de l'indexation des pensions..., tandis que les mesures de carrière négociées dans le cadre des réformes, (comme la création d'échelons supplémentaires de fin de carrière) exercent des effets sur les comportements de départ en retraite.

Ces mesures modifient le système dans le sens d'une hausse des recettes des régimes qu'elles touchent (par le biais de la hausse des taux de cotisations) et d'une modération de la progression des dépenses (du fait du relèvement de l'âge légal de départ en retraite et des dispositions relatives à la décote).

À contexte donné 290 ( * ) , elles tendent à réduire structurellement les besoins de financement des régimes.

Néanmoins, ces enchaînements sont tributaires de changements de comportement, qui peuvent les contrarier temporairement, en particulier dans les périodes de transition.

Compte tenu de l'influence attendue des réformes successives sur les équilibres des régimes spéciaux, qui conditionnent le niveau des subventions budgétaires versées à ces régimes, il est souhaitable que les projets de loi de finances comportent systématiquement une présentation de leur impact.

C'est au demeurant de façon beaucoup plus générale que l'information donnée sur la cohérence entre l'exécution budgétaire et les besoins d'équilibre des différents régimes devrait progresser.

À tout le moins, des éléments saillants devraient être plus systématiquement explicités. C'est tout particulièrement le cas en ce qui concerne les comportements de départ en retraite, qui, ces dernières années, s'agissant des régimes de la SNCF et de la RATP notamment, paraissent déjouer assez systématiquement les prévisions.

En ce qui concerne le régime des marins (ENIM), l'information budgétaire reste peu satisfaisante dans la mesure où les différentes branches de protection et d'action sociale gérées par l'établissement de la marine ne sont pas rigoureusement distinguées. Cette situation paraît tenir aux délais nécessaires pour produire des comptes qui ne sont publiés qu'à mi-juin.

Dans ce contexte, on doit se contenter de relever que la hausse des dépenses du programme (+ 1,3 million d'euros) n'est pas venue de la subvention pour charges de service public versée à l'établissement (avec 10,7 millions d'euros, elle s'est inscrite en légère baisse par rapport aux 11,1 millions d'euros de 2018), non plus que de la dynamique des dépenses de pension.

Les charges de pensions supportées par l'ENIM ont baissé de 17 millions d'euros (- 1,6 %).

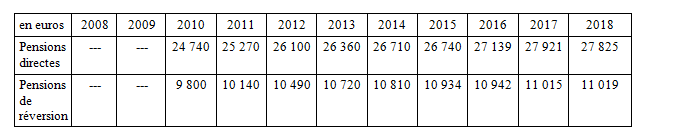

Au total, le nombre des pensionnés recule de près de 1,2 % et il en va de même du niveau moyen des pensions servies (11 308 euros pour les pensions de droit direct, soit une baisse de 67 euros par an - une réduction relative nominale de 0,6 %; 6 077 euros pour les pensions de droit dérivé en recul de 29 euros - moins 0,5 % en nominal).

On peut en outre déduire du rapport annuel de performances que joue un effet de composition, qui voit le renforcement de la part relative des pensions de droit dérivé, moins onéreuses, produire une économie structurelle qui avait été estimé l'an dernier à environ 0,6 % des charges de pension.

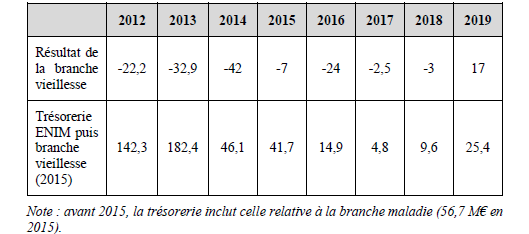

Étant précisé que le résultat de la branche vieillesse qui avait été négatif l'an dernier (3 millions d'euros) s'est redressé en 2019 pour aboutir à un excédent de 17,4 millions d'euros (soit un redressement de 20,4 millions d'euros), il faut relever que les ressources « propres » de la branche ont diminué de 6,6 millions d'euros.

Cette évolution n'est pas reconstituable à partir de l'information budgétaire telle qu'elle est fournie.

En effet, si l'on se réfère aux données explicitées dans les rapports annuels de performances pour 2018 et pour 2019, toutes les ressources de la branche sont, soit en hausse (légère), soit stabilisées.

Dans ce contexte, la légère augmentation du poste « cotisations sociales et compensation d'exonérations de cotisations sociales » ne vient pas des cotisations sociales. Le nombre des cotisants a, à nouveau, baissé en 2019 (- 0,3 %) et le taux de recouvrement instantané des cotisations sociales a légèrement diminué. En revanche, les compensations d'exonérations sociales versées par le programme 205 ont légèrement augmenté.

Finalement, on est conduit à attribuer à un poste « recettes diverses » la baisse des ressources « propres « de la branche. Il serait utile d'en présenter la teneur.

Au total, la subvention versée par la mission aura permis de remonter légèrement le fonds de roulement de l'ENIM.

Résultat et trésorerie de

l'ENIM

(2012-2019)

(en millions d'euros)

Note : Avant 2015, la trésorerie inclut celle relative à la branche maladie (56,7 millions d'euros en 205).

Source : Cour des comptes, note d'exécution budgétaire 2019

* 289 En pratique, compte tenu des délais de paiement, le versement effectif de la pension revalorisée n'intervient qu'en novembre, dans la plupart des cas.

* 290 Le contexte des régimes spéciaux est sensible à des évolutions économiques et sociodémographiques pouvant marquer les entreprises auxquelles ils sont associés, sort commun à tous les régimes de retraites mais particulièrement prononcé pour les régimes spéciaux qui, du fait de leur isolement, ne bénéficient pas des effets amortisseurs de régimes reposant sur des activités économiques plus diversifiées.