II. LE RESPECT PARTIEL DE LA LOI DE PROGRAMMATION DES FINANCES PUBLIQUES

L'année 2019 est la deuxième année d'application de la loi de programmation des finances publiques (LPFP) pour 2018 à 2022 28 ( * ) .

Alors que la LPFP prévoyait une croissance inférieure à l'inflation pour la norme de dépenses pilotables, qui regroupe les dépenses dont l'évolution dépend des mesures prises par le gouvernement, l'exécution montre une croissance beaucoup plus rapide .

Dépenses pilotables et objectif de dépenses totales

L'article 9 de la loi de programmation des finances publiques pour 2018 à 2022 définit deux agrégats de dépenses. Chacun est associé à une cible d'évolution sur la durée 2018-2022.

La norme de dépenses pilotables regroupe les dépenses considérées comme non contraintes : elle exclut notamment les remboursements et dégrèvements, les investissements d'avenir (dont l'enveloppe a été fixée pour plusieurs années), ainsi que les dépenses liées aux pensions et celles liées à la dette ou aux collectivités territoriales.

L' objectif de dépenses totales de l'État (ODETE) est défini à partir de la norme de dépenses pilotables en incluant notamment les dépenses d'investissement d'avenir, la charge de la dette, les prélèvements sur recettes à destination de l'Union européenne et des collectivités territoriales, ainsi que le compte d'affectation spéciale « Pensions ».

Source : commission des finances du Sénat

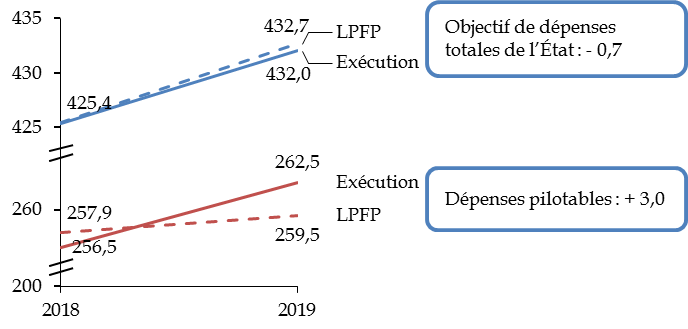

Alors même que les dépenses pilotables étaient restées inférieures au plafond de la LPFP en 2018, elles dépassent ce plafond de 3,0 milliards d'euros en 2019, ce qui démontre l'abandon, moins d'un an après la promulgation de la LPFP, des ambitions affichées de maîtrise de la dépense .

L'exécution des normes de dépenses

(en milliards d'euros)

Source : calculs commission des finances du Sénat, à partir des documents budgétaires. Les montants exécutés sont retraités des modifications de périmètre (- 0,7 milliard d'euros) intervenues en 2019

L'objectif de dépenses totales, en revanche, demeure légèrement inférieur à la cible fixée en loi de programmation, ce qui est quelque peu paradoxal car, comme l'indique le projet de loi de règlement pour 2019 lui-même, c'est la norme de dépenses pilotables, et non cet objectif, qui « permet d'appréhender les dépenses sur lesquelles des arbitrages en budgétisation ou en gestion sont possibles pour respecter la trajectoire de dépenses sur laquelle s'est engagé le gouvernement ».

Le respect de la cible pour l'objectifs de dépenses totales dépend de fait de dépenses qui échappent au contrôle de l'État, comme la charge de la dette qui a diminué de 1,4 milliard d'euros depuis 2017 et le prélèvement sur recettes en faveur de l'Union européenne, dont le montant a été moins important que prévu.

La règle de plafonnement des dépenses pilotables inscrite dans la loi de programmation des finances publiques a donc cessé de s'appliquer dès la deuxième année d'exécution.

La loi de programmation aura ainsi connu une obsolescence accélérée que rien ne peut justifier. L'incapacité de l'État à maîtriser les dépenses dans une période relativement propice limite sa capacité d'action en temps de crise , comme la situation actuelle - et la comparaison avec l'action menée par l'Allemagne - le montre abondamment.

Plus globalement, compte tenu des modifications importantes apportées depuis sa promulgation, une révision de la loi de programmation des finances publiques s'impose.

* 28 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.