B. SI CETTE HYPOTHÈSE SE SITUE DANS LA FOURCHETTE BASSE DES ESTIMATIONS DISPONIBLES, ELLE SUPPOSE POURTANT UN REBOND RAPIDE DE L'ÉCONOMIE EN SORTIE DE CONFINEMENT

1. L'hypothèse retenue par le Gouvernement se situe dans la fourchette basse des principales estimations disponibles, qui ont toutefois été réalisées avant la prolongation du confinement

Si les prévisions sont très hétérogènes, l'hypothèse gouvernementale se situe dans la fourchette basse des estimations disponibles : elle est ainsi en ligne avec le scénario du Fonds monétaire international (- 7,2 %) et significativement inférieure au Consensus Forecasts (- 5,4 %).

Principales estimations de la croissance française pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Comme l'avait souligné la commission des finances du Sénat lors de l'examen du premier projet de loi de finances rectificative, dont l'hypothèse de croissance se situait également dans la fourchette basse des prévisions, ces comparaisons sont moins pertinentes qu'habituellement pour apprécier le réalisme du scénario gouvernemental.

En effet, les prévisions sous-jacentes au Consensus forecasts révélées le 6 avril 2020 ont été réalisées pour certaines plusieurs semaines en amont de la publication , bien avant l'annonce de la prolongation du confinement. À titre d'illustration, le Consensus forecasts d'avril incorpore encore des prévisions datées faisant état d'une perte de PIB de seulement 1,6 point.

De même, si la prévision de croissance du FMI, très proche de celle du Gouvernement, a été publiée le 14 avril 2020, elle est fondée sur les informations disponibles le 6 avril, avant l'annonce de la prolongation du confinement.

Le fait que l'hypothèse gouvernementale se situe dans la fourchette basse des prévisions ne saurait donc suffire pour la qualifier de prudente.

En réalité, l'hypothèse gouvernementale suppose un retour rapide à la normale de l'activité en sortie de confinement, qui paraît désormais volontariste.

2. Le scénario gouvernemental suppose un retour rapide à la normale de l'activité en sortie de confinement, qui est loin d'être acquis

Ainsi que l'avait souligné la commission des finances dans sa troisième note de conjoncture 6 ( * ) , pour une même perte de PIB initiale liée au confinement, la croissance sur l'ensemble de l'année 2020 peut être radicalement différente selon le scénario de reprise au second semestre .

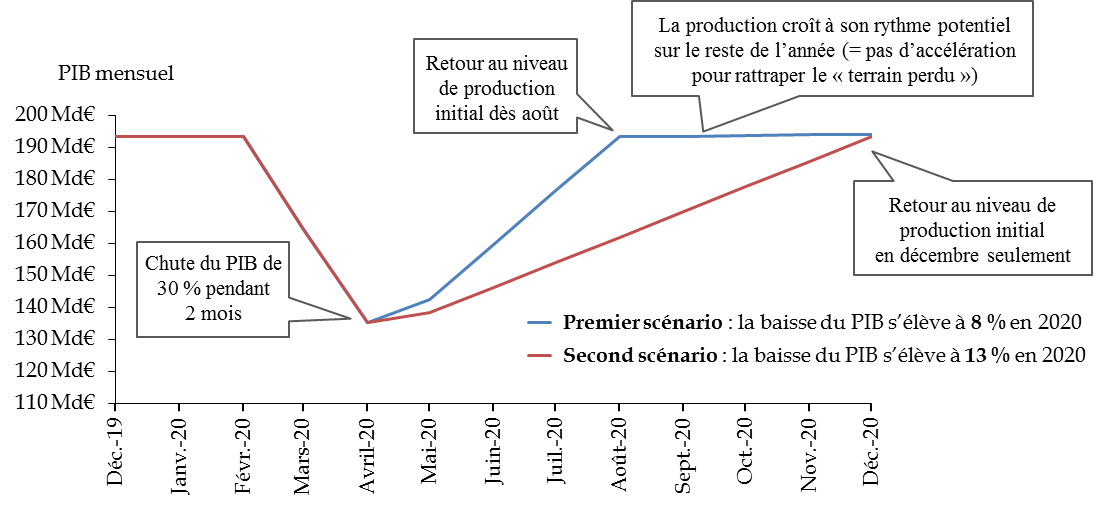

Afin d'illustrer l'importance de ce paramètre, le graphique ci-dessous présente deux scénarios de reprise différents , après une même chute du PIB de 30 % pendant deux mois, ce qui correspond à la moyenne des estimations disponibles : dans le premier, l'économie retrouve dès août le niveau de production du mois de février puis croît à son rythme potentiel (1,2 %) ; dans le second, le niveau de production de février n'est retrouvé qu'en décembre.

Deux scénarios de reprise de l'économie

française

après une même chute

d'activité

Note méthodologique : les estimations de la croissance 2020 ont été arrondies à l'unité. Les calculs ont été effectués à partir d'une estimation du niveau de production lors d'une semaine-type du dernier trimestre 2019.

Source : commission des finances du Sénat (d'après les données de l'Insee)

Comme indiqué, la chute du PIB sur l'ensemble de l'année 2020 s'élève à 8 % dans le premier scénario, tandis qu'elle atteint 14 % dans le second.

Il doit être souligné que ces deux scénarios de reprise ne constituent pas des scénarios « extrêmes ». Il existe ainsi des scénarios plus optimistes, où l'économie française, une fois revenue à son niveau de production initial, accélèrerait temporairement au-delà de son rythme potentiel pour « rattraper » une partie du terrain perdu pendant le confinement. À l'inverse, il existe bien évidemment des scénarios beaucoup plus pessimistes où l'activité ne retrouverait pas son niveau de février dès le mois de décembre.

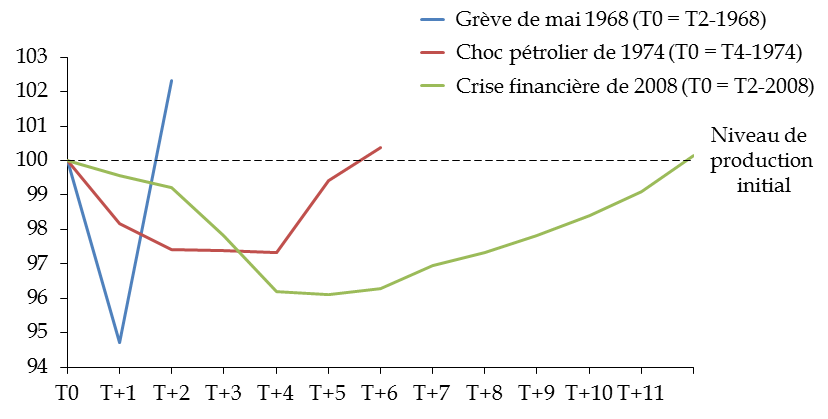

À titre d'exemple, après la chute du PIB liée à la grève de mai 1968 (- 5,3 %), l'économie française avait fortement rebondi (+ 8 %) dès le trimestre suivant pour rattraper une partie du « terrain perdu », tandis que près de trois ans ont été nécessaires après la crise de 2008 pour retrouver le niveau de production initial.

Nombre de trimestres nécessaires pour retrouver

le niveau de production initial

(PIB trimestriel, base 100)

Source : commission des finances du Sénat (à partir des données de l'Insee)

Si le Gouvernement n'a malheureusement pas transmis le profil infra-annuel de sa prévision de croissance au Parlement, le Haut conseil des finances publiques confirme que son scénario « repose sur l'hypothèse forte d'un retour assez rapide à la normale de l'activité au-delà du 11 mai » 7 ( * ) .

En première analyse, deux principaux facteurs paraissent de nature à conforter cette hypothèse .

D'une part, la chute du PIB procède d'une mise à l'arrêt volontaire de l'économie pour des raisons sanitaires. La récession a donc une cause exogène qui n'est pas liée à des déséquilibres internes au fonctionnement de l'économie qui mettraient du temps à se résorber, à l'image de la crise financière de 2008 8 ( * ) .

D'autre part, des mesures de soutien fortes ont été mises en place par les pays touchés pour préserver le tissu productif et le revenu des ménages pendant le choc du confinement.

L'épargne accumulée pendant le confinement pourrait ainsi constituer un puissant relai de croissance au second semestre.

En effet, la consommation a chuté aussi fortement que la production pendant les premières semaines de confinement (- 35 % d'après l'Insee 9 ( * ) ), alors que le revenu disponible des ménages ne devrait pas avoir significativement baissé 10 ( * ) , en l'absence notamment de hausse massive du chômage 11 ( * ) . Cela devrait donc logiquement conduire à une hausse très importante de l'épargne des ménages, estimée à 100 milliards d'euros (4,4 % du PIB) par le ministère de l'économie et des finances 12 ( * ) et à 55 milliards d'euros par l'OFCE 13 ( * ) . Dans un scénario optimiste où l'intégralité de l'épargne accumulée serait consommée d'ici la fin de l'année, l'OFCE estime ainsi que la perte d'activité liée au confinement serait réduite à seulement 2 points de PIB annuel 14 ( * ) .

En sens inverse, quatre principaux facteurs paraissent de nature à freiner la reprise .

Premièrement, le déconfinement sera progressif et des pans entiers de l'économie resteront à l'arrêt au-delà de la fin du confinement général.

À titre d'illustration, les secteurs de l'hébergement et de la restauration, du transport aérien et des arts et spectacles, dont l'activité ne pourra pas reprendre dès le 11 mai, représentent près de 5 % du PIB en France.

Poids dans le PIB des principaux secteurs qui resteront

à l'arrêt

après la levée du confinement

prévue le 11 mai

(en pourcentage du PIB)

|

Hébergement et restauration |

2,9 |

|

Arts, spectacles et activités récréatives |

1,4 |

|

Transports aériens |

0,3 |

|

Total |

4,6 |

Source : commission des finances du Sénat (d'après les données d'Eurostat)

Deuxièmement, le caractère simultané du choc à l'échelle internationale devrait en renforcer les effets récessifs et compliquer la sortie de crise , qui ne se fera pas au même rythme selon les États, alors même que les chaînes de production sont aujourd'hui mondiales.

Ainsi, une récente étude, réalisée par les services de la Banque des règlements internationaux (BRI), estime à partir des rythmes de reprise moyens observés entre 1997 et 2019 et des « effets de débordement » liés au caractère simultané du choc que la production ne sera toujours pas revenue à son niveau initial en zone euro à la fin de l'année 2021 15 ( * ) .

Troisièmement, l'incertitude sur un éventuel rebond de l'épidémie pourrait freiner la reprise de la consommation et déprimer l'investissement.

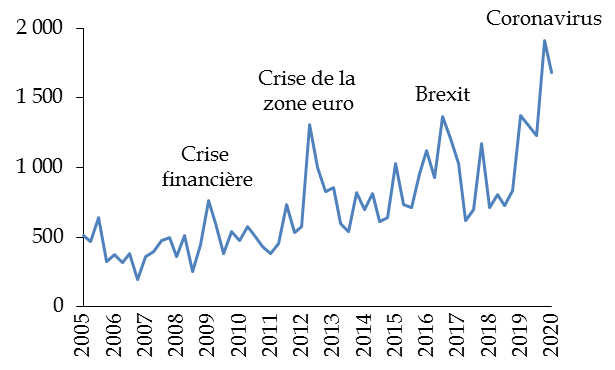

Évolution trimestrielle de l'index d'incertitude en Europe

(en points)

Source : commission des finances du Sénat (à partir du World Uncertainty Index)

S'agissant de la consommation, l'incertitude pourrait conduire les ménages à relever durablement leur niveau d'épargne de précaution , le temps que le scénario d'un rebond de l'épidémie soit écarté. Dans cette hypothèse, l'épargne accumulée pendant le confinement mettrait beaucoup de temps à être réinjectée dans l'économie.

S'agissant de l'investissement des entreprises (13 % du PIB), le comportement des sociétés durant les récessions est généralement attentiste : les dirigeants sont incertains quant à l'évolution future de la demande et suspendent préventivement les projets dont les coûts sont irréversibles, ce qui accroît l'effet du ralentissement 16 ( * ) . Un même phénomène est observé pour l'investissement des ménages (construction de logements neufs et entretien-rénovation, 5 % du PIB), qui dépend négativement de l'incertitude conjoncturelle 17 ( * ) .

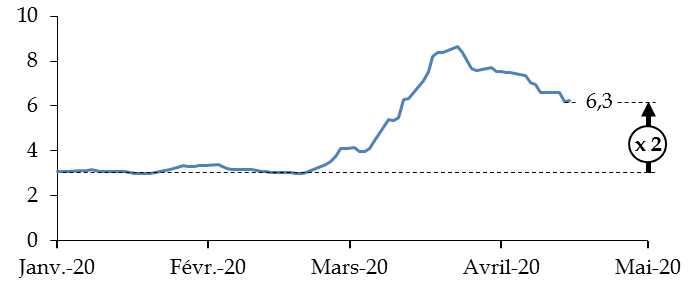

L'incertitude s'accompagne généralement d'un durcissement des conditions financières , qui amplifie la baisse de l'investissement, dans un contexte où les marges des entreprises sont fortement contraintes. Malgré les mesures de soutien décidées par les banques centrales, une forte hausse des coûts de financement peut d'ailleurs déjà être observée sur certains segments du marché de la dette des entreprises.

Évolution de la prime de rendement

exigée

sur les obligations européennes à haut

risque

(en points de pourcentage)

Note méthodologique : les obligations européennes à haut risque sont celles émises par des entreprises dont la note financière est inférieure à BBB- ; l'écart est calculé par rapport aux obligations souveraines américaines.

Source : commission des finances du Sénat (à partir de : ICE BofA Euro High Yield Index Option-Adjusted Spread)

À partir d'une évaluation économétrique de l'effet dépressif de l'incertitude liée à des chocs exogènes (ex : attentats, etc .), une étude publiée par Standford estime ainsi que l'ampleur de la montée de l'incertitude observée depuis le déclenchement de la crise du Coronavirus pourrait très fortement handicaper la reprise , en faisant basculer les agents dans une véritable « économie de la peur » 18 ( * ) .

Enfin, les mesures de soutien mises en place pourraient se révéler insuffisantes pour prévenir la destruction du capital productif et du capital humain, ce qui pèserait durablement sur la capacité de production.

Dans son scénario central - fondée sur une perte équivalente à 8 % des jours travaillés en 2020 du fait des mesures de confinement -, le FMI estime ainsi que le taux de chômage français serait encore de 10,4 % en 2021. Dans un scénario plus pessimiste où les mesures de confinement seraient 50 % plus longues, 1 % du capital productif serait détruit, la productivité ralentirait de 0,25 % et le taux de chômage structurel s'élèverait de 0,5 point par rapport au scénario antérieur à la crise.

Au total, si l'incertitude sur le scénario de reprise est extrême, faute de précédent historique, les prévisions semblent de plus en plus pessimistes, comme l'a confirmé Jean-Luc Tavernier, directeur général de l'Insee, devant la commission des finances de l'Assemblée nationale 19 ( * ) . À titre d'illustration, le FMI estime que le niveau de production du quatrième trimestre 2020 resterait 5 % en-deçà de celui du quatrième trimestre 2019 dans son scénario central.

Le scénario gouvernemental d'un retour rapide de l'activité à la normale pourrait donc se révéler optimiste , sauf en cas de débouclage rapide de l'épargne accumulée pendant le confinement par les ménages.

* 6 Note de conjoncture et de suivi de la mise en oeuvre des mesures d'urgence du 14 avril 2020.

* 7 Haut Conseil des finances publiques, Avis n° HCFP-2020-2 relatif aux prévisions macroéconomiques associées au programme de stabilité pour l'année 2020 et au deuxième projet de loi de finances rectificative pour 2020, p. 1.

* 8 Jon Danielsson, Robert Macrae, Dimitri Vayanos et Jean-Pierre Zigrand, « The coronavirus crisis is no 2008 », Vox, 26 mars 2020.

* 9 Insee, « Point de conjoncture », 9 avril 2020, p. 1.

* 10 L'OFCE estime ainsi que le revenu des ménages se réduirait de 9 milliards d'euros pendant les deux mois de confinement. Cf. OFCE, « Évaluation au 20 avril 2020 de l'impact économique de la pandémie de COVID-19 et des mesures de confinement en France », Policy brief, 20 avril 2020, p. 19.

* 11 D'après une première enquête, les entreprises ayant réduit leurs effectifs ne représentent que 11 % des salariés, contre 3 % pour celles qui les ont augmentés. Cf. DARES, « Activité et conditions d'emploi de la main-d'oeuvre pendant la crise sanitaire Covid-19 », avril 2020.

* 12 Assemblée nationale, compte rendu n° 50 de la commission des finances, de l'économie générale et du contrôle budgétaire, réunion du jeudi 9 avril 2020 à 9 heures 30.

* 13 OFCE, « Évaluation au 20 avril 2020 de l'impact économique de la pandémie de COVID-19 et des mesures de confinement en France », précité, p. 1.

* 14 Ibid ., p. 4.

* 15 Emanuel Kohlscheen, Benoît Mojon et Daniel Rees, « The macroeconomic spillover effects of the pandemic on the global economy », Banque des règlements internationaux, BIS Bulletin n° 4, 2020.

* 16 Voir par exemple : Patrick Villieu, « Profitabilité, incertitude et irréversibilité », Macroéconomie : l'investissement, Repères, La Découverte, 2019.

* 17 « Le redressement de l'investissement immobilier résidentiel est-il durable ? » Trésor-Éco n° 201, 11 juillet 2017.

* 18 Krysten Crawford, « Expecting a quick economic recovery ? Don't hold your breath », Standard Institute for Economic Policy Research, 13 avril 2020.

* 19 Les Échos, « Coronavirus : la crainte que les Français constituent une épargne de précaution se renforce », 17 avril 2020.