B. SI LE GOUVERNEMENT ANTICIPE DÉSORMAIS UN RECUL DU PRODUIT INTÉRIEUR BRUT EN 2020, LE CHOC ÉCONOMIQUE LIÉ À L'ÉPIDÉMIE POURRAIT ÊTRE PLUS FORT QU'ESCOMPTÉ

1. Dans ce contexte particulièrement incertain, le Gouvernement table sur un recul du PIB de 1 % en 2020

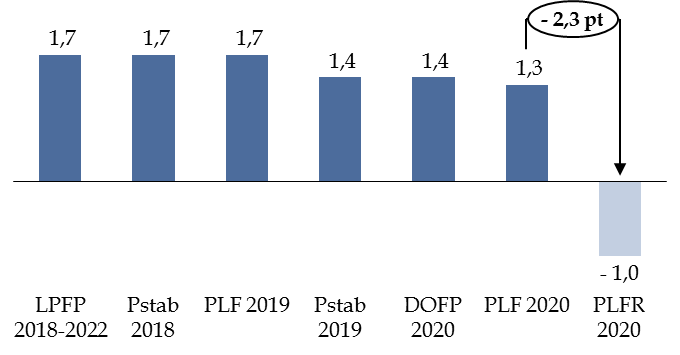

Sans surprise, le présent projet de loi de finances rectificative est donc marqué par une forte révision à la baisse de la prévision de croissance pour 2020 .

Le PIB reculerait de 1 % en 2020 , alors que le Gouvernement tablait sur une croissance de 1,3 %, soit une dégradation de 2,3 points .

Évolution de l'hypothèse gouvernementale

de croissance du PIB pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

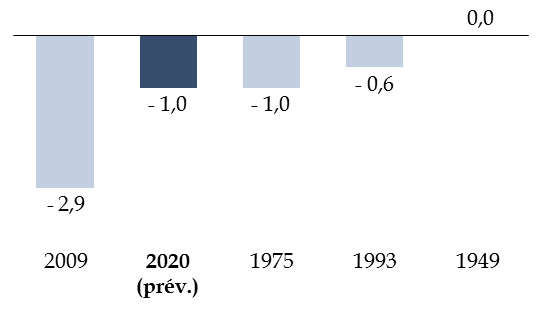

Il s'agirait du deuxième plus fort recul du PIB de l'après-guerre , juste derrière l'année 2009, marquée par la crise financière des subprimes .

Comparaison de la prévision de croissance pour

2020

avec les plus bas niveaux atteints depuis 1949

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

2. Un recul nettement plus prononcé du PIB ne peut être exclu

Dans son rapport sur l'évolution de la situation économique et budgétaire annexé au présent projet de loi, le Gouvernement suggère que cette nouvelle hypothèse présente un caractère central , en soulignant que « l'impact économique de l'épidémie de coronavirus retenu pour cette prévision est cohérent avec les évaluations publiées en mars par l'OCDE et la BCE, qui estiment un choc négatif allant de - 0,2 à - 1,4 point de PIB en 2020 pour l'Europe selon le degré de contagion et les mesures mises en place ».

Toutefois, les évaluations de l'OCDE et de la BCE auxquelles se réfère le Gouvernement apparaissent déjà datées . À titre d'illustration, les prévisions semestrielles de la Banque centrale européenne publiées le 12 mars ont été réalisées en l'état des connaissances à la fin du mois de février - les hypothèses techniques ayant été arrêtées le 18 février.

Or, plusieurs développements intervenus depuis indiquent que le recul du PIB pourrait être plus fort qu'anticipé .

Tout d'abord, les premières données chinoises sur le ralentissement observé au cours des deux premiers mois de l'année suggèrent que le coût économique des mesures de confinement pourrait avoir été sous-estimé , ainsi que cela a été précédemment rappelé.

En outre, le scénario de croissance du Gouvernement « repose sur deux hypothèses fortes, celle d'un confinement limité à un mois et celle d'un retour rapide à la normale de la demande française comme étrangère , qui ne sont pas acquises », ainsi que le souligne le Haut Conseil des finances publiques dans son avis 8 ( * ) .

La première hypothèse apparaît notablement incertaine, les travaux de modélisation sur lesquels le Gouvernement se serait appuyé pour décider de mettre en place les mesures de confinement suggérant que l'endiguement du virus pourrait prendre plusieurs mois 9 ( * ) .

Aussi, la prévision du Gouvernement se situe en réalité plutôt dans la fourchette haute des estimations les plus récentes .

En effet, si l'hypothèse de croissance pour 2020 est très proche de celle présentée le 13 mars par la Commission européenne pour l'ensemble de la zone euro (recul du PIB de 1 % environ) 10 ( * ) et de celle retenue par Goldman Sachs le 16 mars pour la France (recul du PIB de 0,9 %) 11 ( * ) , d'autres banques et instituts sont désormais beaucoup plus pessimistes . La banque américaine Morgan Stanley anticipe par exemple un recul de l'activité de 4,8 % en France en 2020 12 ( * ) dans ses prévisions du 17 mars.

À titre d'illustration, un choc d'ampleur comparable à celui anticipé en Chine pour le premier trimestre de l'année (contraction de 10 % du PIB) mais étalé sur deux trimestres conduirait en France à une perte de PIB comprise entre 4,2 et 6,3 % selon l'ampleur du rattrapage effectué au cours du second semestre de l'année.

Niveau de la croissance 2020 en fonction de la perte

d'activité au

premier semestre et du rattrapage effectué au

second semestre

(taux d'évolution du PIB en volume)

|

Perte de PIB au premier semestre |

Ampleur du rattrapage effectué

|

Croissance 2020 déduite |

|

2,5 % |

50 % |

- 1,5 |

|

75 % |

- 1,2 |

|

|

100 % |

- 0,9 |

|

|

5 % |

50 % |

- 3,1 |

|

75 % |

- 2,6 |

|

|

100 % |

- 2,0 |

|

|

10 % |

50 % |

- 6,3 |

|

75 % |

- 5,2 |

|

|

100 % |

- 4,2 |

|

|

15 % |

50 % |

- 9,4 |

|

75 % |

- 7,8 |

|

|

100 % |

- 6,2 |

Note méthodologique : la perte de PIB est répartie équitablement entre le premier et le deuxième trimestre, tandis que 75 % du rattrapage prévu sur l'ensemble du second semestre est effectué dès le troisième trimestre.

Source : commission des finances du Sénat (d'après les données d'exécution de l'Insee pour 2019)

Le scénario gouvernemental apparaît pour sa part compatible avec une perte de seulement 2,5 % au premier semestre, entièrement rattrapée au second semestre , ainsi que l'illustre le tableau ci-dessus. Interrogé sur le profil infra-annuel de sa prévision de croissance, le Gouvernement n'a malheureusement pas répondu précisément, se contentant d'indiquer que le PIB connaîtrait un « recul sur le premier semestre 2020, avant de rebondir au second avec le retour à la normale de la consommation ».

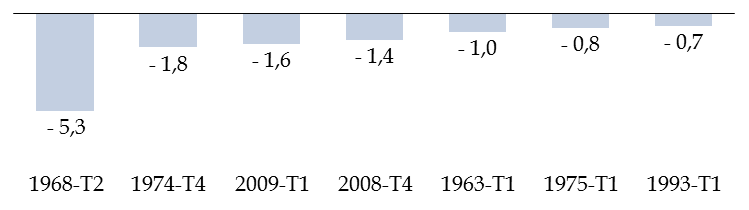

Là encore, les points de comparaison sont quasi-inexistants dans la France de l'après-guerre : on notera toutefois que si le deuxième trimestre 1968 avait été marqué par une chute de 5,3 % du PIB, le terrain perdu avait été plus que rattrapé dès le trimestre suivant (+ 8 %).

Panorama des reculs les plus importants du PIB

au

cours d'un trimestre depuis 1949

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

* 8 Haut Conseil des finances publiques, Avis n° HCFP-2020-1 relatif au premier projet de loi de finances rectificative pour l'année 2020, p. 1.

* 9 Le Monde, « Coronavirus : des modélisations montrent que l'endiguement du virus prendra plusieurs mois », 17 mars 2020.

* 10 Commission européenne, « Coordinated economic response to the COVID-19 Outbreak », annexes 1 à 3, 13 mars 2020.

* 11 Goldman Sachs, « Europe in Recession », Economics Research, 16 mars 2020.

* 12 Morgan Stanley, « Covid-19 Contraction », Euro Area Economics, 17 mars 2020.