Rapport n° 258 (2019-2020) de M. Vincent DELAHAYE , fait au nom de la commission des finances, déposé le 22 janvier 2020

Disponible au format PDF (748 Koctets)

-

L'ESSENTIEL

-

EXPOSÉ GÉNÉRAL

-

I. L'AVENANT À LA CONVENTION FISCALE ENTRE LA

FRANCE ET LE BOTSWANA VISE À SE CONFORMER AUX STANDARDS INTERNATIONAUX

EN MATIÈRE D'ÉCHANGE DE RENSEIGNEMENTS

-

II. SI LA PREMIÈRE CONSÉQUENCE DE LA

SIGNATURE DE CET AVENANT EST LE RETRAIT DU BOTSWANA DE LA LISTE DES

ÉTATS ET TERRITOIRES NON COOPÉRATIFS, DES INTERROGATIONS

DEMEURENT SUR L'EFFECTIVITÉ DE L'ÉCHANGE DE RENSEIGNEMENTS

-

I. L'AVENANT À LA CONVENTION FISCALE ENTRE LA

FRANCE ET LE BOTSWANA VISE À SE CONFORMER AUX STANDARDS INTERNATIONAUX

EN MATIÈRE D'ÉCHANGE DE RENSEIGNEMENTS

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXES

N° 258

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 22 janvier 2020 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi autorisant l'approbation de l' avenant à la convention du 15 avril 1999 entre le Gouvernement de la République française et le Gouvernement de la République du Botswana en vue d' éviter les doubles impositions et de prévenir l' évasion et la fraude fiscales en matière d' impôts sur le revenu ,

Par M. Vincent DELAHAYE,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Sénat : |

398 (2018-2019) et 259 (2019-2020) |

L'ESSENTIEL

Réunie le 22 janvier 2020 sous la présidence de M. Vincent Éblé , président, la commission des finances a examiné le rapport de M. Vincent Delahaye sur le projet de loi n° 398 (2018-2019) autorisant l'approbation de l'avenant à la convention du 15 avril 1999 entre le Gouvernement de la République française et le Gouvernement de la République du Botswana en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu, signé à Gaborone le 27 juillet 2017.

Cet avenant modifie l'article 26 de la convention entre la France et le Botswana relatif à l'échange de renseignements , afin de le rendre conforme aux derniers standards internationaux de l'Organisation de coopération et de développement économique (OCDE). L'assistance administrative et l'échange d'informations entre administrations sont en effet devenus des axes majeurs de la lutte contre l'évasion et la fraude fiscales , au coeur du travail de l'OCDE et du G7/G20.

S'il est impossible d'évaluer a priori les effets de l'avenant sur notre coopération fiscale avec le Botswana, il a une première conséquence importante, celle de retirer le Botswana de la liste française des États et territoires non coopératifs (ETNC), sur laquelle il était présent depuis 2012 . L'inscription sur cette liste entraine l' application de sanctions fiscales , qui cesse à la date de l'arrêté retirant la juridiction de la liste.

La commission des finances a relevé les progrès accomplis par le Botswana depuis 2012 en matière de transparence fiscale . Le Botswana n'est inscrit sur aucune autre « liste noire » de juridictions non coopératives, il a rejoint le Cadre inclusif du projet BEPS (érosion de la base d'imposition et transfert de bénéfices) de l'OCDE, sa notation par le Forum mondial de l'OCDE a fortement progressé entre 2010 et 2016 et il a étendu son réseau conventionnel pour rendre conformes aux normes édictées par l'OCDE ses dispositions relatives à l'échange de renseignements.

Toutefois, la commission des finances a émis quelques réserves . Elles portent d'abord sur la capacité opérationnelle du Botswana à se conformer aux nouvelles dispositions. Recevant peu de demandes, le retour d'expérience est mince. C'est une inquiétude partagée par le Forum mondial de l'OCDE : en 2019, il a rétrogradé la notation du Botswana, estimant entre autres que son délai de réponse aux requêtes était trop long . Ensuite, le Botswana est inscrit sur la « liste grise » de l'Union européenne , celle des États qui ont pris l'engagement de se conformer aux critères européens avant la fin de l'année 2019. Cela signifie que si le Conseil de l'Union européenne estimait que le Botswana n'avait pas tenu ses engagements, alors il pourrait être inscrit sur la liste noire de l'Union. La France devrait alors le réinscrire sur sa propre liste. Le Botswana a toutefois entrepris les premières démarches pour devenir membre de la convention concernant l'assistance administrative en matière fiscale . C'est un processus long et exigeant, en particulier pour les pays émergents.

Sous le bénéfice de ces observations, la commission des finances a adopté le présent projet de loi . Elle sera attentive au respect par le Botswana de ses engagements et souhaite que la France et le Botswana puissent rapidement évoluer vers un échange d'informations automatique, comme prochaine étape de leur coopération.

EXPOSÉ GÉNÉRAL

I. L'AVENANT À LA CONVENTION FISCALE ENTRE LA FRANCE ET LE BOTSWANA VISE À SE CONFORMER AUX STANDARDS INTERNATIONAUX EN MATIÈRE D'ÉCHANGE DE RENSEIGNEMENTS

La convention fiscale entre la France et le Botswana en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôt sur le revenu a été signée à Gaborone le 15 avril 1999 et est entrée en vigueur le 1 er juin 2003. D'après les informations communiquées au rapporteur, l'application de cette convention n'a suscité, depuis son entrée en vigueur, ni litige ni demande d'ouverture de procédure amiable en vue de résoudre un conflit d'interprétation .

A. L'ÉCHANGE DE RENSEIGNEMENTS À DES FINS FISCALES, UN ENJEU MAJEUR AU CoeUR DES TRAVAUX MENÉS PAR L'ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES

Comme l'ensemble du réseau conventionnel français, la convention fiscale entre la France et le Botswana vise à la fois à prévenir les doubles impositions et à lutter contre l'évasion et la fraude fiscales , en facilitant l'échange de renseignements et l'assistance administrative, que ce soit pour le contrôle ou pour le recouvrement de l'impôt.

Pour se faire, les conventions fiscales bilatérales conclues par la France s'inspirent, voire reproduisent, le modèle de convention fiscale concernant le revenu et la fortune de l'Organisation de coopération et de développement économiques (OCDE). Le premier modèle a été élaboré en 2002 pour tenter de régler de manière uniforme les difficultés les plus courantes qui se posaient en matière de double imposition juridique internationale. Il est régulièrement mis à jour pour intégrer les derniers standards internationaux dans ce domaine.

Depuis le début des années 2000, avec une nette accélération après l'adoption du Foreign Account Tax Compliance Act 1 ( * ) , la transparence et la coopération fiscale bilatérale sont devenues des enjeux de premier plan , au coeur du processus de révision des modèles de convention et des travaux menés par l'OCDE et le G7/G20.

L'article 26 du modèle de convention de l'OCDE, intitulé « échange de renseignements », a connu sa dernière modification en 2014 . L'échange de renseignements peut revêtir trois formes :

- sur demande : l'État requérant a épuisé ses procédures d'enquête interne et a besoin de renseignements sur un cas précis, individuel ou collectif ;

- spontané : au cours d'une enquête, un État a obtenu des renseignements susceptibles de présenter un intérêt pour son co-contractant et les lui transmet ;

- automatique : transmission des renseignements obtenus le plus souvent de façon systématique par le pays source (ex. catégories de revenus).

Le Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales (ci-après « Forum mondial ») de l'OCDE, qui regroupe plus de 150 pays, membres ou non de l'Organisation, joue un rôle primordial dans l'appréciation du respect, par les États parties au Cadre inclusif, des standards dans ce domaine. Le Forum mondial remplit en effet une double-fonction : il définit les normes internationales en matière de transparence fiscale et d'échange de renseignements et il assure le suivi des États parties , tant sur le plan de la conformité de leur cadre juridique aux standards OCDE que sur la mise en oeuvre effective de ces normes minimales. Les recommandations énoncées par le Forum à l'issue des phases d'évaluation visent à permettre à l'ensemble des États parties d' adopter des standards communs , ainsi qu'à accroître la confiance de chacun envers les administrations fiscales qui lui sont étrangères, y compris sur la qualité et la pertinence des informations transmises.

Lors de « l'examen par les pairs », 10 éléments sont jugés essentiels et regroupés sous trois catégories :

- la disponibilité des informations (A) : pour être efficace, l'échange de renseignements demande des informations fiables, qu'elles portent sur l'identité des propriétaires, des actionnaires ou sur les transactions entre diverses entités ;

- l' accès aux informations (B) : lors d'une enquête, l'administration fiscale peut avoir besoin d'accéder à une grande diversité d'informations, elle doit donc en avoir l'autorité. Cela inclut les informations détenues par les banques et les institutions financières, ainsi que les registres comptables ;

- l' échange d'informations (C) : les juridictions ne peuvent s'échanger des informations à des fins fiscales que lorsqu'un accord a été explicitement signé à cet effet ou que leur législation interne l'autorise. C'est également à travers les indicateurs de cette catégorie que sont examinées les garanties offertes aux contribuables et administrations (ex. confidentialité des données, droits et protections des contribuables et des tiers). Il s'agit de trouver un équilibre entre le respect des droits de chacun et l'effectivité de l'échange de renseignements et, par conséquent, de la lutte contre l'évasion et la fraude fiscales.

En phase 1, l'évaluation porte sur le cadre juridique et l'État peut recevoir trois notes : l'élément est en place ; l'élément est en place mais certains aspects nécessitent encore des améliorations ; l'élément n'est pas en place. En phase 2, l'évaluation a une dimension plus pratique et s'attache à examiner la mise en oeuvre effective de l'échange d'informations et des recommandations en matière d'échange de renseignements. Une seconde grille de notation s'applique à l'État examiné par le Forum mondial. Elle comprend quatre notes 2 ( * ) :

- conforme : la pratique de l'échange de renseignements par la juridiction est effective et ne nécessite aucune amélioration majeure ;

- largement conforme : les standards sont en grande partie respectés mais quelques améliorations sont encore nécessaires. Toutefois, les carences identifiées lors de l'examen par les pairs ont un impact limité sur l'échange de renseignements ;

- partiellement conforme : les standards ne sont que partiellement mis en oeuvre. Au moins une des carences identifiées a un impact significatif ou potentiellement significatif sur la pratique de l'échange de renseignements ;

- non conforme : des déficiences fondamentales ont été identifiées dans la mise en oeuvre de l'échange de renseignements.

Ces efforts menés par les pays membres et non membres de l'OCDE pour accroître la transparence et soutenir la lutte contre l'évasion et la fraude fiscales se sont traduits par de nombreuses recommandations et appels à modifier les conventions fiscales bilatérales, afin de s'assurer qu'elles respectent bien les derniers standards énoncés par l'organisation.

B. LA MISE AUX NORMES « OCDE » DE LA CONVENTION ENTRE LA FRANCE ET LE BOTSWANA

La convention fiscale entre la France et le Botswana ayant été conclue en 1999, son modèle n'est plus conforme aux dernières prescriptions de l'OCDE , notamment en ce qui concerne les échanges de renseignements en matière fiscale. L'avenant dont le Parlement doit autoriser la ratification entend remédier à cette carence.

1. Une transposition littérale du modèle OCDE

a) L'article 1er de l'avenant modifie l'article 26 de la convention entre la France et le Botswana

L'article 1 er de l'avenant modifie ainsi l'article 26 de la convention fiscale entre la France et le Botswana, relatif à l'échange de renseignements . Sa nouvelle rédaction est identique à celle du dernier modèle de convention de l'OCDE (2017), que la France a déjà reproduit dans nombre de ses conventions. Les tableaux ci-après indiquent les modifications apportées par l'avenant, ainsi que leurs signification et conséquences 3 ( * ) .

|

Article 26 (version avant modification) |

Article 26 (version modifiée par l'article 1 er de l'avenant) |

|

1. Les autorités compétentes des États contractants échangent les renseignements utiles pour appliquer les dispositions de la présente Convention, ou celles de la législation interne des États contractants relative aux impôts visés par la Convention notamment en vue de prévenir l'évasion et la fraude relatives à ces impôts , dans la mesure où l'imposition qu'elle prévoit n'est pas contraire à la Convention. L'échange de renseignements n'est pas restreint par l'article 1. |

1. Les autorités compétentes des États contractants échangent les renseignements vraisemblablement pertinents pour appliquer les dispositions de la présente convention ou pour l'administration ou l'application de la législation interne relative aux impôts de toute nature ou dénomination perçus pour le compte des États contractants ou de leurs collectivités locales , dans la mesure où l'imposition qu'elle prévoit n'est pas contraire à la convention. |

La qualification « d'utiles » des renseignements pouvait conduire à restreindre le spectre des informations transmises d'une administration fiscale à une autre. La notion de « vraisemblablement pertinents » est plus large, tout en évitant, pour reprendre les termes de l'OCDE, d'autoriser « une pêche aux renseignements » . L'État qui reçoit une demande peut demander à l'État requérant de fournir des explications sur la pertinence des renseignements requis, sans pour autant pouvoir rejeter une demande dont la pertinence exacte ne pourrait être appréciée qu' a posteriori . Une probabilité raisonnable est suffisante.

La nouvelle rédaction des paragraphes 1 et 2 (cf. infra ) de l'article 26 élargit également l'échange de renseignements à l'ensemble des impositions recouvrées par la France ou le Botswana , et non plus à celles visées par la convention, comme c'était le cas auparavant 4 ( * ) . La lutte contre l'évasion et la fraude fiscales justifient pour les États parties d'étendre les échanges d'informations à l'ensemble des impôts.

|

Article 26 (version avant modification) |

Article 26 (version modifiée par l'article 1 er de l'avenant) |

|

1. (suite) Les renseignements reçus par un État contractant sont tenus secrets de la même manière que les renseignements obtenus en application de la législation interne de cet État et ne sont communiqués qu'aux personnes ou autorités (y compris les tribunaux et organes administratifs) concernées par l'établissement ou le recouvrement des impôts visés par la Convention , par les procédures ou poursuites concernant ces impôts, ou par les décisions sur les recours relatifs à ces impôts. Ces personnes ou autorités n'utilisent ces renseignements qu'à ces fins. Elles peuvent révéler ces renseignements au cours d'audiences publiques de tribunaux ou dans des jugements. |

2. Les renseignements reçus en vertu du paragraphe 1 par un État contractant sont tenus secrets de la même manière que les renseignements obtenus en application de la législation interne de cet État et ne sont communiqués qu'aux personnes ou autorités (y compris les tribunaux et organes administratifs) concernées par l'établissement ou le recouvrement des impôts mentionnés au paragraphe 1 , par les procédures ou poursuites concernant ces impôts, par les décisions sur les recours relatifs à ces impôts, ou par le contrôle de ce qui précède . Ces personnes ou autorités n'utilisent ces renseignements qu'à ces fins. Elles peuvent révéler ces renseignements au cours d'audiences publiques de tribunaux ou dans des jugements. Nonobstant ce qui précède, les renseignements reçus par un État contractant peuvent être utilisés à d'autres fins si la législation des deux États l'autorise et si l'autorité compétente de l'État qui fournit les renseignements autorise cette utilisation . |

Dans la rédaction de l'article 26 issue de l'article 1 er de l'avenant, il est plus clairement indiqué que les autorités compétentes peuvent utiliser les informations reçues dans le cadre de l'échange de renseignements à des fins autres que fiscales . Cela concerne notamment les autorités judiciaires dans le cadre d'une procédure contentieuse, mais aussi des services publics chargés de réaliser des études économiques. Avant 2014, cette disposition était optionnelle ; elle fait aujourd'hui partie du modèle OCDE. Demeure facultative la communication de ces informations aux organismes de contrôle, c'est-à-dire aux autorités exerçant des fonctions de supervision des administrations fiscales.

L'élargissement du champ des informations pouvant donner lieu à communication étant important, les conditions entourant leur utilisation sont plus strictes . Un double critère doit être rempli : partager ces renseignements à d'autres fins doit être autorisé par la législation des deux États et l'État requis doit spécifiquement l'autoriser, ce qui implique que l'État requérant précise en amont les autres fins auxquelles il compte utiliser ces informations. Cela peut inclure des enjeux majeurs tels que la lutte contre le blanchiment d'argent ou le financement du terrorisme.

|

Article 26 (version avant modification) |

Article 26 (version modifiée par l'article 1er de l'avenant) |

|

2 . Les dispositions du paragraphe 1 ne peuvent en aucun cas être interprétées comme imposant à un État contractant l'obligation : a) de prendre des mesures administratives dérogeant à sa législation ou à celle de l'autre État contractant ; b) de fournir des renseignements qui ne pourraient être obtenus sur la base de sa législation ou de celle de l'autre État contractant ; c) de fournir des renseignements qui révéleraient un secret commercial, industriel, professionnel ou un procédé commercial ou des renseignements dont la communication serait contraire à l'ordre public. |

3 . Chacun des États contractants prend les mesures nécessaires afin de s'assurer de la disponibilité de l'information et de la capacité de son autorité compétente à y accéder et à la transmettre à son homologue . Les dispositions des paragraphes 1 et 2 ne peuvent en aucun cas être interprétées comme imposant à un État contractant l'obligation : a) de prendre des mesures administratives dérogeant à sa législation et à sa pratique administrative ou à celle de l'autre État contractant ; b) de fournir des renseignements qui ne pourraient être obtenus sur la base de sa législation ou dans le cadre de sa pratique administrative normale ou de celles de l'autre État contractant ; c) de fournir des renseignements qui révéleraient un secret commercial, industriel, professionnel ou un procédé commercial ou des renseignements dont la communication serait contraire à l'ordre public |

|

3. Les autorités compétentes se consultent en tant que de besoin pour déterminer les conditions, méthodes et techniques appropriées s'agissant des matières à raison desquelles l'échange de renseignements peut être mis en oeuvre, et également s'agissant de l'échange de renseignements concernant l'évasion fiscale. |

4. Si des renseignements sont demandés par un État contractant conformément à cet article, l'autre État contractant utilise les pouvoirs dont il dispose pour obtenir les renseignements demandés même s'il n'en a pas besoin à ses propres fins fiscales. L'obligation qui figure dans la phrase précédente est soumise aux limitations prévues au paragraphe 3 sauf si ces limitations sont susceptibles d'empêcher un État contractant de communiquer des renseignements uniquement parce que ceux-ci ne présentent pas d'intérêt pour lui dans le cadre national . |

Si les paragraphes 3 et 4 de l'article 26 tel que modifié par l'avenant visent à encourager la France et le Botswana à appréhender leurs obligations en matière d'échange de renseignements de la manière la plus extensive possible, c'est sans pour autant aller au-delà de leur propre législation ou de leurs pratiques . Cela signifie qu'il n'y a pas de réciprocité de moyens : même si le système d'obtention de renseignements de l'État requérant est plus étendu, ce dernier ne peut l'opposer à son co-contractant.

Le paragraphe 4 avait été ajouté en 2005 pour éviter qu'un État recevant une demande ne puisse refuser de transmettre les renseignements au prétexte que lui-même n'en aurait pas eu besoin pour appliquer sa propre législation. Il avait été introduit afin de tenir compte des pratiques des États membres, même si cela ne figurait pas explicitement dans le modèle de la convention OCDE.

|

Article 26 (version actuelle) |

Article 26 (version modifiée par l'article 1er de l'avenant) |

|

5 . En aucun cas les dispositions du paragraphe 3 ne peuvent être interprétées comme permettant à un État contractant de refuser de communiquer des renseignements uniquement parce que ceux-ci sont détenus par une banque, un autre établissement financier, un trust, une fondation, un mandataire ou une personne agissant en tant qu'agent ou fiduciaire ou parce que ces renseignements se rattachent aux droits de propriété d'une personne . |

L'article 26 du modèle OCDE a enfin été complété en 2005 d'un paragraphe visant à empêcher un État de se prévaloir du secret bancaire ou professionnel (ex. pour les fiduciaires) pour refuser de transmettre certaines informations . Là-encore, il s'agit d'une traduction en droit d'une pratique courante de la plupart des pays membres de l'OCDE.

b) L'article 2 de l'avenant fixe les règles concernant son entrée en vigueur

L' article 2 du présent projet de loi précise simplement les conditions d'entrée en vigueur de l'avenant et des modifications apportées à l'article 26 de la convention fiscale entre la France et le Botswana. Il est ainsi précisé que chaque État doit notifier à son co-contractant l'achèvement de ses procédures internes de ratification . Au titre de cet article 2, l'avenant entre en vigueur le premier jour du mois suivant la date de réception de la dernière notification.

Les dispositions de l'avenant s'appliquent quant à elles depuis le 1 er janvier 2018 pour la France (soit le 1 er janvier de l'année civile qui suit immédiatement la date de signature) et depuis le 1 er juillet 2018 pour le Botswana (soit le 1 er juillet de l'année civile qui suit immédiatement la date de signature de l'avenant). Ce décalage est identique à celui qui avait accompagné l'entrée en vigueur des dispositions de la convention fiscale entre la France et le Botswana (article 29). Cette portée rétroactive permet d'éviter que les opérations antérieures à la ratification de l'avenant n'échappent à l'administration fiscale française.

2. Des conséquences économiques impossibles à chiffrer

Il est difficile , et la direction de la législation fiscale a pu le confirmer lors de son audition, de mesurer l'impact qu'aura cette modification sur l'échange de renseignements entre les administrations fiscales française et botswanaise , et ce pour deux raisons.

D'abord, seul un petit nombre de contribuables est directement concerné par l'application de cette convention . Une soixantaine de Français sont actuellement enregistrés au registre consulaire, ainsi qu'une vingtaine d'entreprises, tandis qu'une trentaine de Botswanais seraient résidents français 5 ( * ) . Si pour nos concitoyens à l'étranger, l'enregistrement n'est pas une obligation, il est probable que cette estimation soit assez proche de la réalité ; les résidents français en Afrique du sud et de l'est ayant davantage tendance à se signaler auprès de nos autorités diplomatiques que ceux résidant dans d'autres régions du monde.

Ensuite, lors de leur audition, les représentants de la direction de la législation fiscale ont indiqué qu' aucune demande n'avait été adressée au Botswana ces dernières années, rendant par là-même tout « retour d'expérience » impossible . En effet, d'après le jaune budgétaire « Rapport annuel du Gouvernement portant sur le réseau conventionnel de la France en matière d'échange de renseignements », annexé au projet de loi de finances pour 2019, cinq demandes avaient été formulées par la France en 2016, aucune depuis 6 ( * ) . Il est par ailleurs regrettable que ce même rapport n'ait pas encore été publié pour le projet de loi de finances pour 2020, alors même que la loi de finances est désormais promulguée.

Néanmoins, d'un point de vue strictement juridique, la nouvelle rédaction de l'article 26 de la convention entre la France et le Botswana devrait permettre, selon l'étude d'impact, « une assistance administrative sans restriction entre la France et le Botswana , au bénéfice de leurs administrations fiscales respectives à des fins de gestion, de contrôle et de recouvrement de leurs impositions ». Il demeure pour autant impossible d'évaluer l'éventuel impact financier de cet avenant , qui peut être analysé une mise à jour avant tout technique , avec pour principaux objectifs d'actualiser la convention fiscale et de retirer le Botswana de la liste des États et territoires non coopératifs.

II. SI LA PREMIÈRE CONSÉQUENCE DE LA SIGNATURE DE CET AVENANT EST LE RETRAIT DU BOTSWANA DE LA LISTE DES ÉTATS ET TERRITOIRES NON COOPÉRATIFS, DES INTERROGATIONS DEMEURENT SUR L'EFFECTIVITÉ DE L'ÉCHANGE DE RENSEIGNEMENTS

La signature de l'avenant a été favorablement accueillie par les autorités botswanaises : la présence sur la liste française des États et des territoires non coopératifs a un effet « réputationnel » non négligeable (en raison de l'effet du name and shame , « nommer pour faire honte »). Le rapporteur relève que cet avenant a été ratifié par le Parlement botswanais depuis près de deux ans (juin 2018), même si le Botswana n'a pas encore notifié aux autorités françaises l'achèvement de ses procédures internes de ratification.

Du point de vue français, cet avenant poursuit le travail entamé dès la fin des années 1990 : étendre le réseau conventionnel français hors de ses zones d'influence historiques (ex. pays anglophones ou lusophones). La France compte aujourd'hui 125 conventions bilatérales, ce qui fait d'elle l'un des pays au réseau conventionnel le plus étendu, avec le Royaume-Uni.

A. DES PROGRÈS IMPORTANTS, MAIS UN CADRE JURIDIQUE INCOMPLET EN MATIÈRE D'ÉCHANGE DE RENSEIGNEMENTS

1. Des progrès en matière de transparence fiscale

Pour le rapporteur, il ne fait aucun doute que le Botswana a réalisé d'importants progrès en matière de transparence fiscale et de coopération administrative depuis l'échec du premier projet d'avenant en 2010 . Le Botswana a par exemple rejoint le Cadre inclusif du projet BEPS (érosion de la base d'imposition et transfert de bénéfices), qui rassemble aujourd'hui plus de 135 juridictions. Parmi les 15 actions du projet BEPS adoptées par l'OCDE, quatre appellent à une modification des conventions fiscales : l'action 2 (neutraliser les effets des dispositifs hybrides), l'action 6 (empêcher l'utilisation abusive des conventions fiscales lorsque les circonstances ne s'y prêtent pas), l'action 7 (empêcher les mesures visant à éviter artificiellement le statut d'établissement stable) et l'action 14 (accroître l'efficacité des mécanismes de règlement des différends).

En outre, le Botswana n'apparaît sur aucune autre liste de juridictions non coopératives . Les personnes auditionnées par le rapporteur ont par ailleurs confirmé qu'aucun dossier impliquant le Botswana n'avait été remonté au service de traitement des déclarations rectificatives (STDR) et que le Botswana n'avait jamais été signalé comme étant un « paradis fiscal ».

2. Des engagements à tenir

La signature de cet avenant est en partie rendue possible par les engagements conséquents pris par le Botswana , notamment dans le cadre de son inscription sur la liste grise européenne :

- en matière de transparence , les autorités botswanaises se sont engagées à signer et ratifier la convention concernant l'assistance administrative mutuelle en matière fiscale ou, à défaut, à mettre en place un réseau d'accords couvrant l'ensemble des États membres de l'Union européenne ;

- en matière d' équité fiscale , le Botswana s'est engagé à modifier ou supprimer les régimes fiscaux dommageables.

D'après les informations transmises au rapporteur par la direction de la législation fiscale, le Botswana a adressé un courrier le 30 octobre 2019 à l'OCDE, organe de coordination de la convention concernant l'assistance administrative mutuelle en matière fiscale 7 ( * ) (ci-après « MAC »), afin de demander à être invité à signer cette convention . Cette dernière offre aux États membres la possibilité de choisir parmi toutes les formes de coopération fiscale, de l'échange de renseignements automatique, spontané ou sur demande au recouvrement d'impôt à l'étranger. Plus de 135 juridictions y participent aujourd'hui.

La décision d'inviter un État non membre de l'OCDE ou du Conseil de l'Europe à signer la MAC est prise par consensus par les parties à la Convention. Pour ce faire, elles tiennent compte des engagements de l'État à disposer du cadre légal et administratif lui permettant de participer effectivement à l'échange d'informations . Ce processus peut être long et constitué de multiples itérations, l'État demandeur devant parfois procéder à des ajustements au regard de sa législation interne ou de sa règlementation relative à la confidentialité et à la protection des données.

|

La convention concernant l'assistance administrative

mutuelle

Une fois la MAC signée, ses dispositions entrent en vigueur à l'expiration du troisième mois qui suit le mois au cours duquel son instrument de ratification a été déposé auprès de l'organe de coordination. L'article 6 de la MAC demande aux autorités compétentes des États signataires de définir mutuellement le cadre et les procédures instaurées en cas de recours à l'échange automatique d'informations . Cet échange peut concerner les déclarations pays par pays ( country-by-country reporting , CBC) et les renseignements détenus par les institutions financières, dite « norme commune de déclaration » ( common reporting standard , CRS). En août 2019, près de 4 000 relations bilatérales impliquant plus de 100 juridictions avaient été activées dans le cadre du CRS. N'ayant pas encore ratifié la MAC, le Botswana n'est par conséquent encore partie à aucun de ces accords, qui permettent de définir la portée concrète de la convention. |

B. UN RETRAIT PRÉMATURÉ DE LA LISTE DES ÉTATS ET TERRITOIRES NON COOPÉRATIFS ?

1. Un retrait conforme aux critères français

a) La liste française des États et territoires non coopératifs, un outil de lutte contre l'évasion et la fraude fiscales

La France dispose depuis 2009 8 ( * ) d'une liste des États et territoires non coopératifs (ETNC). Les critères sont définis à l'article 238-0 A du code général des impôts (CGI).

|

Article 238-0 A du code général des impôts 1. Sont considérés comme non coopératifs, à la date du 1er janvier 2010, les États et territoires dont la situation au regard de la transparence et de l'échange d'informations en matière fiscale a fait l'objet d'un examen par l'Organisation de coopération et de développement économiques et qui, à cette date, n'ont pas conclu avec la France une convention d'assistance administrative permettant l'échange de tout renseignement nécessaire à l'application de la législation fiscale des parties, ni signé avec au moins douze États ou territoires une telle convention. La liste des États et territoires non coopératifs est fixée par un arrêté des ministres chargés de l'économie et du budget après avis du ministre des affaires étrangères. 2. La liste mentionnée au 1 est mise à jour, au moins une fois chaque année, dans les conditions suivantes : a) En sont retirés les États ou territoires ayant conclu avec la France une convention d'assistance administrative permettant d'échanger tout renseignement nécessaire à l'application de la législation fiscale des parties ; b) Y sont ajoutés ceux des États ou territoires ayant conclu avec la France une convention d'assistance administrative dont les stipulations ou la mise en oeuvre n'ont pas permis à l'administration des impôts d'obtenir les renseignements nécessaires à l'application de la législation fiscale française, ainsi que les États et territoires qui n'ont pas conclu avec la France de convention d'assistance administrative permettant l'échange de tout renseignement nécessaire à l'application de la législation fiscale des parties et auxquels la France avait proposé, avant le 1er janvier de l'année précédente, la conclusion d'une telle convention ; c) En sont retirés ou y sont ajoutés les États ou territoires n'ayant pas conclu avec la France une convention d'assistance administrative, auxquels la France n'avait pas proposé la conclusion d'une telle convention avant le 1er janvier de l'année précédente, et dont le forum mondial sur la transparence et l'échange d'informations en matière fiscale, créé par la décision du conseil de l'Organisation de coopération et de développement économiques en date du 17 septembre 2009, considère, selon le cas, qu'ils procèdent, ou non, à l'échange de tout renseignement nécessaire à l'application des législations fiscales. 2 bis . Nonobstant le 2, sont inscrits sur la liste mentionnée au 1 les États et territoires, autres que ceux de la République française, figurant à la date de publication de l'arrêté mentionné au même 1 sur l'annexe I, le cas échéant actualisée, relative à la liste de l'Union européenne des pays et territoires non coopératifs à des fins fiscales, des conclusions adoptées par le Conseil de l'Union européenne le 5 décembre 2017, pour l'un des motifs suivants : 1° Ils ne respectent pas le critère, défini à l'annexe V des conclusions du Conseil de l'Union européenne citées ci-dessus, relatif aux États ou territoires facilitant la création de structures ou de dispositifs extraterritoriaux destinés à attirer des bénéfices qui n'y reflètent pas une activité économique réelle ; 2° Ils ne respectent pas au moins un des autres critères définis à la même annexe V. 2 ter . L'arrêté des ministres chargés de l'économie et du budget modifiant la liste indique le motif qui, en application du 2 et des 1° ou 2° du 2 bis, justifie l'ajout ou le retrait d'un État ou territoire. 3. Les dispositions du présent code et du livre des procédures fiscales relatives aux États ou territoires non coopératifs s'appliquent à ceux qui sont ajoutés à cette liste par arrêté pris en application des 2 et 2 bis , à compter du premier jour du troisième mois qui suit la publication de celui-ci. Elles cessent de s'appliquer à la date de publication de l'arrêté qui les retire de cette liste. Source : légifrance, code général des impôts |

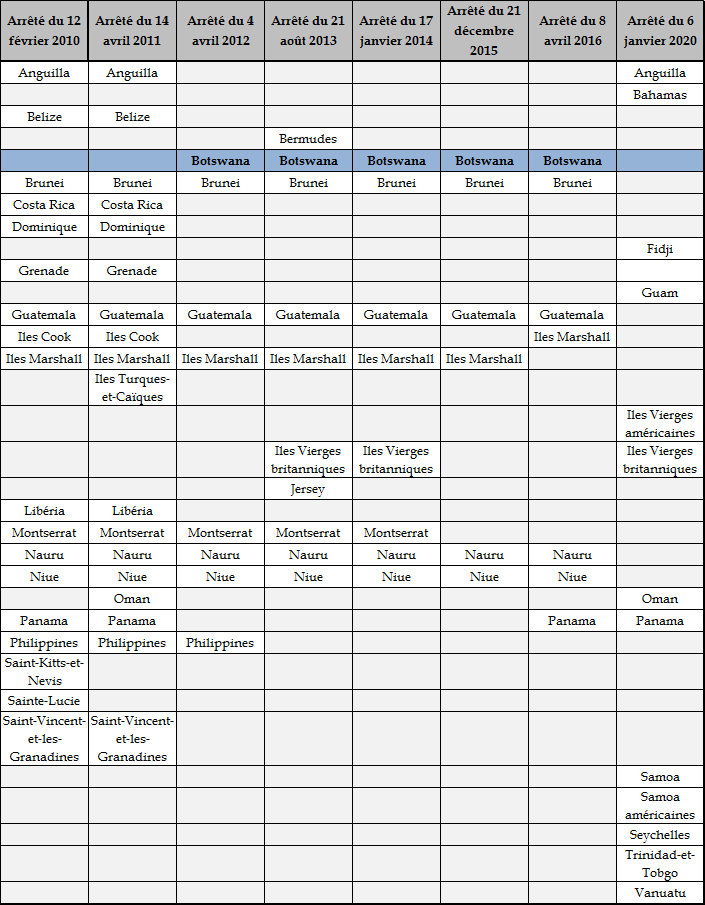

Au 6 janvier 2020 9 ( * ) , date du dernier arrêté d'actualisation de la liste, 13 États ou territoires non coopératifs figurent sur la liste française des ETNC . Huit proviennent de la liste européenne (Fidji, Guam, les Iles vierges américaines, Oman, Samoa américaines, Samoa, Trinité-et-Tobago, Vanuatu), tandis que cinq juridictions y sont inscrites au seul titre qu'elles méconnaissent les règles françaises (Anguilla, Bahamas, Iles vierges britanniques, Panama, Seychelles). S'il existe pourtant des instruments de coopération fiscale avec ces cinq pays, la France estime que ces « instruments juridiques [...] n'ont pas permis à l'administration fiscale d'obtenir les renseignements nécessaires à l'application de la législation fiscale française ». Par exemple, 50 demandes sont encore en attente auprès des autorités bahamiennes, tandis que le délai de réponse des Iles vierges britanniques est de 400 jours (230 demandes en attente et liées aux Panama Papers ) 10 ( * ) .

Le Panama est le seul État qui était déjà présent sur la liste et qui y demeure après son actualisation . Le sultanat de Brunei, le Guatemala, les Iles Marshall, Nauru et Nie en ont en effet été retirés , au motif qu'ils avaient tous ratifié la convention d'assistance administrative mutuelle en matière fiscale du Conseil de l'Europe et de l'OCDE. Le Botswana est donc dans une autre situation : il en a été retiré pour avoir signé, à la demande de la France, l'avenant permettant de mettre en conformité les dispositions relatives à l'échange de renseignements avec les derniers standards internationaux.

L'évolution de la liste française des

États et territoires non coopératifs

de 2010 à

2020

Source : commission des finances du Sénat, à partir des arrêtés pris en application de l'article 238-0 A du code général des impôts

b) Le retrait « automatique » du Botswana

La conséquence immédiate de la signature de cet avenant à la convention fiscale entre la France et le Botswana est le retrait du Botswana de la liste française des États et territoires non coopératifs (ETNC). Inscrit sur cette liste depuis le 1 er janvier 2012 11 ( * ) , en application du b du 2 de l'article 238-0 A du code général des impôts, le Botswana en a été retiré lors de sa dernière actualisation, par l'arrêté du 6 janvier 2020.

Huit ans auparavant, deux motifs avaient présidé à l'inscription du Botswana sur la liste française des ETNC : le Forum mondial de l'OCDE considérait que le Botswana n'était pas en mesure de se conformer aux règles relatives à l'échange de renseignements , en tout cas pas de manière effective, et la convention fiscale entre la France et le Botswana n'était pas aux dernières normes de l'Organisation .

En effet, selon le a du 2 de l'article 238-0 A du CGI, sont retirés de la liste « les États ou territoires ayant conclu avec la France une convention d'assistance administrative permettant d'échanger tout renseignement nécessaire à l'application de la législation fiscale des parties ». Les dispositions de l'avenant sont entrées en vigueur en 2018, entrainant par-là la possibilité pour le Botswana d'être retiré de la liste française des ETNC.

Tout retrait de la liste emporte la cessation de l'imposition de sanctions fiscales à l'encontre des juridictions non coopératives . D'après les informations obtenues par le rapporteur, il n'y avait pas eu de cas suscitant l'application de ces sanctions avec le Botswana.

La mise en oeuvre de sanctions à l'encontre des juridictions non coopératives fait partie des recommandations du Conseil de l'Union européenne pour accroître l'efficacité de la lutte contre les pratiques fiscales dommageables . Elles visent tant à sanctionner la juridiction non coopérative qu'à l'inciter à modifier ses pratiques afin qu'elle se conforme aux normes internationales. Or, comme la direction de la législation fiscale l'a confirmé lors de son audition, la France est le seul État membre à avoir suivi à la lettre cette recommandation, avec, aujourd'hui, les Pays-Bas, qui sont en train de renforcer leur législation interne.

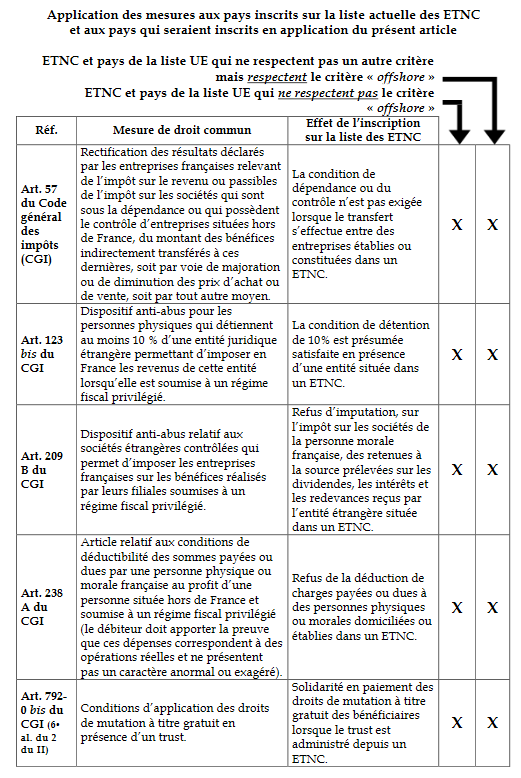

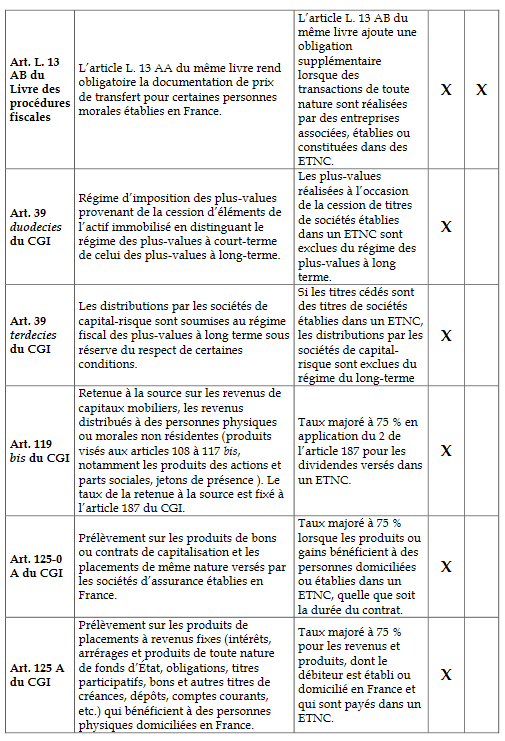

La France se réserve toutefois le droit de n'appliquer la totalité de ses 24 sanctions que lorsqu'un État est inscrit sur la liste française ou qu'il y est inscrit en raison de sa présence sur la liste européenne parce qu'il facilite la création de structures ou de dispositifs offshore. Quand la juridiction est inscrite sur la liste européenne parce qu'elle méconnait d'autres critères, seules six sanctions sur 24 sont appliquées. Ces sanctions, présentées en annexe 1 du présent rapport, sont applicables à partir du premier jour du troisième mois qui suit la publication de l'arrêté actualisant la liste des ETNC.

La commission des finances avait déjà relevé les faiblesses des listes ETNC 12 ( * ) : la possibilité de contourner les mesures fiscales dissuasives (cf. annexe 1), par exemple s'il existe une convention bilatérale 13 ( * ) avec le pays inscrit sur la liste ; l'inscription sur la liste de juridictions qui ne sont pas des centres financiers importants ; la non-inscription sur la liste de juridictions dépendant plus ou moins directement d'un État membre ; l'information insuffisante du Parlement et des citoyens sur les modifications de la liste. Malgré ses défauts, la liste des ETNC constitue l'un des outils majeurs de la lutte contre la fraude et l'évasion fiscales. Le retrait d'un pays de cette liste demeure ainsi très symbolique et témoigne des progrès accomplis par la juridiction pour se conformer aux normes internationales.

2. Un retrait prématuré ?

a) Un risque de décalage par rapport à la liste européenne

Si le retrait du Botswana de la liste française des ETNC est conforme aux critères fixés par l'article 238-0 A du code général des impôts, il pourrait s'avérer prématuré.

Le rapporteur souligne ainsi le risque potentiel de discordance entre les listes française et européenne . Depuis l'entrée en vigueur de l'article 31 de la loi relative à la lutte contre la fraude 14 ( * ) , s'ajoutent à la liste française des ETNC les États ou territoires placés sur la liste de l'Union européenne des pays et territoires non coopératifs. En effet, aux termes du 2 bis de l'article 238-0 A du CGI : « nonobstant le 2, sont inscrits sur la liste mentionnée au 1 les États et territoires, autres que ceux de la République française, figurant à la date de publication de l'arrêté mentionné au même 1 sur l'annexe I, le cas échéant actualisée, relative à la liste de l'Union européenne des pays et territoires non coopératifs à des fins fiscales, des conclusions adoptées par le Conseil de l'Union européenne le 5 décembre 2017 ».

|

Liste française, liste européenne Si les listes française et européenne des États et territoires non coopératifs varient dans leur contenu, c'est parce que les critères sur lesquels s'appuie chacune de ces listes ne se recoupent pas entièrement. La liste française tient compte du cadre juridique et de l'effectivité de l'échange d'informations, seul élément évalué. La liste européenne s'appuie quant à elle sur trois critères principaux, qui vont au-delà du seul échange d'informations : - la transparence fiscale : le pays doit respecter les standards internationaux en matière d'échange de renseignements (sur demande ou automatique). Il doit également avoir ratifié la convention multilatérale OCDE/ Conseil de l'Europe (la « MAC ») ou conclu des conventions bilatérales avec tous les États membres ; - l'existence de régimes fiscaux préférentiels : le pays ne doit pas avoir de régimes fiscaux déloyaux. Les juridictions qui ne disposent pas d'une fiscalité propre aux entreprises doivent s'assurer qu'elles n'encouragent pas, de ce fait, la création de structure artificielle, sans activité économique réelle ; - la mise en oeuvre effective des mesures du projet BEPS : le pays doit s'être engagé à mettre en oeuvre les standards minimums définis dans le cadre du projet BEPS. Lors de la première publication de la liste, le 5 décembre 2017, 92 juridictions avaient été examinées. La Commission suit les progrès de chaque pays, notifie les avancées constatées au groupe du « code conduite » et intègre dans son évaluation les travaux du Forum mondial de l'OCDE, notamment ses rapports pays par pays. Si les critères de l'Union européenne semblent plus exigeants, la liste européenne souffre d'une moindre portée : aucune sanction n'est directement attachée à l'inscription sur cette liste. Source : https://ec.europa.eu/commission/presscorner/detail/en/MEMO_19_1629 |

Si le Botswana ne figure pas, aujourd'hui, sur la « liste noire » de l'Union européenne, il apparaît bien en annexe II (« liste grise »). Cette annexe regroupe les États qui ont pris l'engagement de se conformer, avant la fin de l'année 2019, aux critères européens et à l'amélioration de leur gouvernance fiscale . Ils font l'objet d'un double-suivi de la part du groupe du groupe « Code de conduite » et de la Commission européenne. Toutefois, une certaine tolérance est appliquée aux pays émergents, les efforts de mise aux normes étant à la fois exigeants, coûteux et longs .

À la dernière actualisation de la liste européenne, le Botswana fait partie de la liste des 32 États devant achever leur travail de mise à niveau avant la fin de l'année 2019 15 ( * ) , tandis que huit États figurent sur la liste noire 16 ( * ) . Comme l'a rappelé la direction de la législation fiscale, chaque État placé sur « liste grise » s'expose, à chaque révision de la liste européenne et réunion des ministres de l'économie et des finances, à une inscription sur liste noire, si le Conseil de l'Union européenne estime qu'il n'a pas tenu ses engagements .

Il n'existe qu'un consensus a minima au niveau européen sur les sanctions applicables aux territoires inscrits sur la liste noire européenne ; l'unanimité étant requise en matière fiscale. Toutefois, l'ajout sur cette liste peut avoir des conséquences en matière d' accès aux aides financières (les fonds de certains instruments financiers européens 17 ( * ) ne peuvent pas transiter par des entités des pays listés) et d'autres législations de l'Union européenne tendent à établir un lien direct avec la liste. Par exemple, en ce qui concerne les nouvelles exigences en matière de transparence pour les intermédiaires, un schéma fiscal passant par un pays listé devra automatiquement être déclaré aux autorités fiscales. En outre, la sanction réputationnelle demeure forte.

b) Une inquiétude sur la mise en oeuvre effective de l'échange d'informations

Certes, la signature de cet avenant entre la France et le Botswana, sur proposition française, vient parachever les efforts du Botswana en matière de transparence fiscale . En effet, le premier projet d'avenant, en date du 25 novembre 2010, avait achoppé sur la notation plus que médiocre du Botswana par le Forum mondial de l'OCDE . Nombre d'éléments n'étaient pas en place ou nécessitaient encore des améliorations structurelles. Il s'agissait par exemple du manque de disponibilité des informations sur les bénéficiaires réels des entités crées au Botswana, sur les actionnaires intermédiaires ou encore sur les données comptables des entreprises et autres structures. Le secret bancaire était en outre utilisé comme prétexte pour refuser de fournir certaines informations et les dispositifs d'échange d'informations n'étaient pas en place. Partant, les autorités françaises avaient conclu à l'impossibilité de finaliser ce processus, inquiètes de l'incapacité du Botswana à satisfaire de façon effective aux obligations inscrites dans le cadre de l'échange de renseignements.

Le second projet, qui a abouti à une signature en 2017, prend acte des larges progrès accomplis par le Botswana. Le rapport publié en 2016 par le Forum mondial après la première évaluation en phase 2 du Botswana octroie à ce dernier la note de « largement conforme », soit la deuxième meilleure note. Tenant compte de ces améliorations, la France a proposé de rouvrir les négociations .

Dans son rapport de 2016, le Forum mondial notait que le Botswana ne disposait encore que d'une expérience pratique limitée avec l'échange d'information s (il n'y avait eu aucune demande durant la période d'évaluation, c'est-à-dire de 2012 à 2014) mais que les procédures internes étaient bien en place . Les quelques recommandations émises à l'encontre du Botswana concernaient notamment la nécessité pour ce pays de s'assurer que les diverses entités honoraient bien leurs obligations : respect par les entreprises de leurs obligations de déclarations et de la disponibilité de leurs registres comptables, application des procédures liées à la bonne connaissance des clients. Les autorités étaient également appelées à mettre au plus vite en oeuvre l'ensemble des dispositions prévoyant un échange d'informations. Enfin, le Botswana devait rester vigilant sur l'adéquation et l'adaptation éventuelle de ses procédures internes en matière d'échange de renseignements au volume des requêtes reçues. Ces éléments ne semblaient pas de nature à faire obstacle au bon déroulement de l'assistance administrative mutuelle.

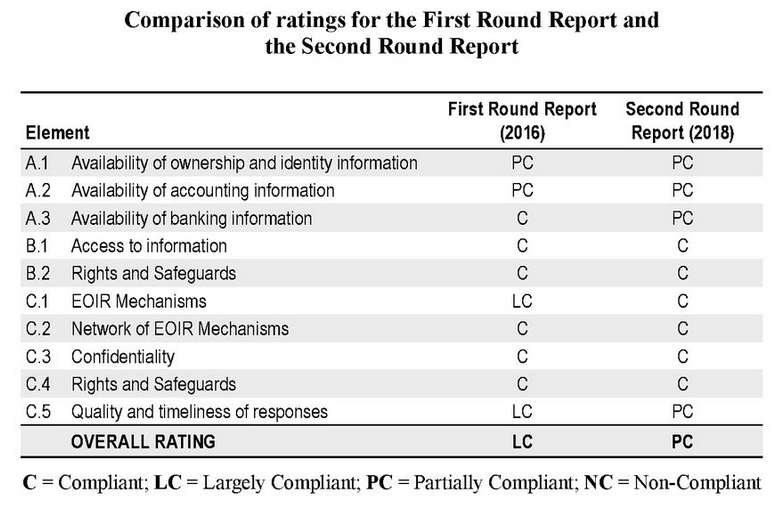

Or, il est important de relever que, entre la signature de l'avenant à Gaborone en 2017 et son examen par le Parlement, la notation du Botswana par le Forum mondial a été dégradée, de « largement conforme » à « partiellement conforme » (deuxième évaluation de la phase 2). D'après les informations transmises au rapporteur, cela provient moins d'une régression du Botswana que de critères d'évaluation plus stricts , même si les personnes auditionnées ont reconnu qu'il s'agissait là d'une notation « assez mauvaise ». Selon le Forum mondial, les termes de référence, qui servent d'indicateurs lors des évaluations, ont en effet été renforcés en 2016.

Comparaison des notes reçues par le Botswana lors de son « examen par les pairs » par le Forum mondial de l'OCDE en 2016 et en 2020

Source : Global Forum on Transparency and Exchange of Information for Tax Purposes: Botswana 2019 (Second Round). Disponible ici : https://read.oecd-ilibrary.org/taxation/global-forum-on-transparency-and-exchange-of-information-for-tax-purposes-botswana-2019-second-round_d32b72f9-en#page1 .

L'évaluation de 2019 est la première évaluation du Botswana au cours de laquelle les examinateurs ont pu s'appuyer sur des cas pratiques, le Botswana ayant alors reçu quatre demandes entre 2015 et 2017. Si certaines recommandations relatives à la disponibilité des informations sur les entreprises et fiducies demeurent (ex. registres comptables, respect des obligations déclaratives), d'autres s'y ajoutent. Elles concernent en particulier la nécessité d'avoir des informations fiables et accessibles sur les propriétaires et sur les bénéficiaires réels des structures implantées au Botswana, ainsi que de surveiller la bonne application de toutes les mesures liées à la lutte contre le blanchiment d'argent et le financement du terrorisme, le Botswana ayant modifié sa législation interne à cet effet.

Surtout, le Botswana est appelé à améliorer le circuit de traitement des demandes de renseignements . En effet, sur les quatre demandes reçues, les autorités botswanaises ont répondu à une seule demande sous 180 jours, deux sous un an et à la dernière plus d'un an après, alors même que la cible visée par l'OCDE est de répondre aux requêtes dans un délai de 90 jours 18 ( * ) . Ces difficultés démontrent les limites des procédures internes et de la structure organisationnelle mises en place par le Botswana pour répondre aux demandes.

Les autorités botswanaises disposent d'un délai pour répondre aux recommandations du Forum mondial afin de demander, à l'issue de ce délai et une fois les carences identifiées corrigées, une nouvelle évaluation . Le Botswana peut recourir à l'assistance technique fournie par le Forum mondial (formations, visites d'experts sur place, tutorat pour la rédaction des textes législatifs). Un point positif provient du réseau conventionnel botswanais . Des accords prévoyant un échange d'informations ont été signés avec 25 juridictions, 14 sont en oeuvre et tous les principaux partenaires économiques et financiers du Botswana sont couverts (cf. annexe 2).

S'il n'existe donc, pour le moment, aucune certitude sur la capacité du Botswana à mettre en oeuvre de manière effective l'échange d'informations, le Gouvernement conserve la possibilité, au titre du b du 2 de l'article 238-0 A du CGI, de replacer le Botswana sur la liste des ETNC . En effet, avoir conclu avec la France une convention d'assistance administrative ne garantit pas une « immunité ». Au critère de l'existence du dispositif juridique s'ajoute celui de son effectivité : si, malgré la convention, l'administration fiscale n'a pas pu obtenir les renseignements nécessaires à l'application de la législation fiscale française, la juridiction peut être replacée sur la liste des ETNC. Le Panama et Anguilla en sont aujourd'hui des exemples.

c) À terme, le passage à l'échange automatique d'informations ?

L'avenant à la convention entre la France et le Botswana ne concerne pas à proprement dit l'échange automatique d'informations. Au mois de janvier 2020, le Botswana n'avait pas encore fixé de date pour les premiers échanges , n'étant pas encore partie aux différentes conventions multilatérales qui fixent le cadre de l'échange automatique de renseignements en matière fiscale.

Comme le soulignait la commission des finances lors de l'examen de l'accord modifiant le protocole additionnel à la convention entre la France et la Suisse 19 ( * ) , l'échange à la demande et l'échange automatique sont deux procédures complémentaires . Si la première vise davantage à obtenir des compléments d'informations sur des dossiers spécifiques et déjà en cours, la seconde permet de détecter des fraudes potentielles.

La norme OCDE en matière d'échange automatique de renseignements est ambitieuse et permet de couvrir un champ d'informations extrêmement vaste : sur le contribuable (identité, numéro d'identification fiscale, numéros de comptes, produits financiers détenus) ; sur les comptes déclarables des personnes physiques et des entités (y compris sur les bénéficiaires réels de ces structures) ; sur les institutions financières soumises à obligation déclarative (les banques, mais aussi les sociétés d'assurance, les organismes de placement collectif et les autres établissements financiers).

L'échange automatique de renseignements peut donc se révéler très efficace pour prévenir l'évasion et la fraude fiscales. La France ne peut qu'encourager ses partenaires et ses co-contractants à développer cette pratique . C'est un engagement, à terme, du Botswana ; la commission des finances du Sénat en suivra attentivement les suites et les effets.

EXAMEN EN COMMISSION

Réunie le mercredi 22 janvier 2020, sous la présidence de M. Vincent Éblé, président, la commission a procédé à l'examen du rapport de M. Vincent Delahaye, rapporteur, et à l'élaboration du texte de la commission sur le projet de loi autorisant l'approbation de l'avenant à la convention du 15 avril 1999 entre le Gouvernement de la République française et le Gouvernement de la République du Botswana en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu.

M. Vincent Éblé , président . - Nous débutons nos travaux par l'examen du rapport de notre collègue Vincent Delahaye sur le projet de loi d'approbation de l'avenant à la convention fiscale entre la France et le Botswana.

M. Vincent Delahaye , rapporteur . - Le texte que nous examinons est aussi simple que ses conséquences sont significatives. L'avenant à la convention fiscale que la France a signée avec le Botswana en 1999 vise à rendre conforme aux derniers standards de l'Organisation de développement et de coopération économiques (OCDE) notre dispositif d'échange de renseignements avec ce pays.

Les normes internationales en matière de transparence fiscale et d'assistance administrative ont profondément évolué ces dernières années. La lutte contre l'évasion et la fraude fiscales représentent des enjeux majeurs qui rythment les travaux de l'OCDE et du G20. Le Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales, auquel participent plus de 150 pays, définit les normes internationales dans ce domaine et évalue leur respect par les États parties. Trois critères sont utilisés lors de cet examen par les pairs : la disponibilité des informations, l'accès aux informations et le dispositif d'échange d'informations. L'OCDE propose un modèle de convention et encourage les États à modifier leurs accords bilatéraux afin de s'y conformer. L'avenant à la convention entre la France et le Botswana s'inscrit dans cette logique.

L'article 1 er du projet de loi modifie l'article 26 de la convention de 1999, relatif à l'échange de renseignements. Sa rédaction est identique à celle du dernier modèle de l'OCDE, publié en 2017. Elle permet tout d'abord d'étendre l'échange d'informations à tout renseignement jugé vraisemblablement pertinent, et non plus seulement utile, ainsi qu'à toutes les impositions recouvrées par la France ou le Botswana, même celles qui ne sont pas couvertes par la convention. Ainsi modifié, l'article 26 définit également plus clairement les conditions dans lesquelles les renseignements transmis peuvent être utilisés à des fins autres que fiscales, par exemple dans le cadre d'une procédure contentieuse. Enfin, il devient explicitement interdit à un État de se prévaloir du seul secret bancaire ou professionnel pour refuser de transmettre certaines informations.

L'article 2 de l'avenant précise les conditions de son entrée en vigueur. Chaque État doit notifier à son co-contractant l'achèvement de ses procédures internes. Si le Parlement botswanais a autorisé la ratification de l'avenant depuis près de deux ans déjà, les autorités du pays n'ont pas encore envoyé de notification à la France. Les dispositions de l'avenant s'appliquent toutefois depuis le 1 er janvier 2018 en France et depuis le 1 er juillet 2018 au Botswana. Cette portée rétroactive permet d'éviter que les opérations antérieures à la ratification de l'avenant n'échappent aux administrations fiscales des deux pays.

Nous ne disposons d'aucune information sur les conséquences financières de cette modification de la convention France-Botswana. D'abord, peu de contribuables sont concernés par son application : il y aurait une soixantaine de Français au Botswana et une vingtaine d'entreprises. Ensuite, les représentants de la direction de la législation fiscale m'ont confirmé qu'aucune demande de renseignements n'avait été adressée au Botswana ces dernières années.

Il est donc impossible de chiffrer les bénéfices éventuels en matière de recouvrement ou de prévention de la fraude fiscale, mais ils devraient être très limités. Il s'agit avant tout d'une mise à jour technique, avec pour principale conséquence de conduire au retrait du Botswana de la liste française des États et territoires non coopératifs (ETNC), par arrêté du 6 janvier 2020. Le Botswana était inscrit sur cette liste, qui compte désormais treize États, depuis 2012. La qualification d'ETNC entraine l'application de sanctions fiscales, par exemple des retenues à la source alourdies sur les flux financiers, des obligations déclaratives plus contraignantes ou encore l'exclusion de l'application du régime mère-fille.

Pour la direction de la législation fiscale, la modification de la convention entre la France et le Botswana et, partant, le retrait du Botswana de la liste des ETNC ne suscitent aucune difficulté. Le Botswana n'est pas considéré comme un paradis fiscal comme peuvent l'être le Panama ou les Bahamas. Il n'est inscrit sur aucune autre liste noire. Aucun dossier concernant le Botswana n'a été remonté au Service de traitement des déclarations rectificatives (STDR). La raison de sa présence sur la liste française était juridique : au titre de l'article 238-0 A du code général des impôts (CGI), les États qui n'ont pas conclu avec la France une convention d'assistance administrative y figurent.

Je tiens à souligner les progrès réalisés par le Botswana ces dernières années. Un premier projet d'avenant à la convention avait été proposé en 2010, avant que la France ne suspende les négociations du fait de la mauvaise notation du Botswana par le Forum mondial. Nombre d'éléments n'étaient alors pas en place et nécessitaient des améliorations structurelles. Il s'agissait, par exemple, du manque de disponibilité des informations sur les bénéficiaires réels des entités crées au Botswana, sur les actionnaires intermédiaires ou encore sur les registres comptables des entreprises et autres structures. Le secret bancaire était, en outre, utilisé comme prétexte pour refuser de fournir certaines informations et les dispositifs d'échange d'informations n'étaient pas en place.

Depuis, la notation du Botswana par le Forum mondial a fortement progressé. En 2016, il lui a octroyé la note « largement conforme », soit la deuxième meilleure note, ce qui a conduit la France à rouvrir les négociations sur le projet d'avenant.

J'admets toutefois que certaines interrogations demeurent quant à la capacité opérationnelle du Botswana à répondre aux demandes de renseignements à des fins fiscales, ainsi qu'à la tenue de ses engagements. En effet, depuis la signature de cet avenant, la notation du Botswana par le Forum mondial a été dégradée à « partiellement conforme ». Cependant, les termes de référence, qui servent d'indicateurs lors des évaluations, ont été renforcés, ce qui explique cette révision. La décision de dégrader la note du pays s'appuie notamment sur les difficultés rencontrées par le Botswana à répondre rapidement aux demandes d'informations qui lui sont adressées. Les autorités botswanaises disposent toutefois d'un délai pour remédier à ces carences et demander une nouvelle évaluation. Elles peuvent, pour se faire, recourir à l'assistance technique du Forum mondial.

Par ailleurs, la signature de l'avenant est en partie rendue possible par les engagements importants pris par le Botswana pour améliorer sa gouvernance fiscale. Ces efforts ont conduit l'Union européenne à inscrire le pays sur sa liste grise - et non pas noire -, qui regroupe les juridictions ayant indiqué qu'elles se conformeraient aux critères européens d'ici à la fin de l'année 2019.

Le Botswana s'est ainsi engagé à supprimer ses régimes fiscaux préférentiels, ce qu'il a fait, et à ratifier la convention concernant l'assistance administrative mutuelle en matière fiscale (MAC) ou, à défaut, à mettre en place un réseau d'accords couvrant les États membres de l'Union européenne. Les autorités botswanaises ont demandé, le 30 octobre 2019, à l'OCDE à devenir partie à la MAC. Le processus pourrait s'avérer long et exigeant.

Il existe un risque de discordance entre les listes française et européenne : si le Conseil de l'Union européenne venait à estimer que le Botswana avait failli à ses engagements, le pays s'exposerait à une inscription sur la liste noire. La France devrait alors le réinscrire sur sa propre liste des ETNC. En effet, depuis la loi du 23 octobre 2018 relative à la lutte contre la fraude, la liste française intègre la liste européenne des juridictions non coopératives.

Le Gouvernement conserve, par ailleurs, la possibilité, au titre de l'article 238-0 A du CGI, de replacer le Botswana sur la liste des ETNC. En effet, avoir conclu avec la France une convention d'assistance administrative ne garantit aucune immunité. Au critère du dispositif juridique s'ajoute celui de son effectivité : si, malgré la convention, l'administration fiscale n'a pas pu obtenir les renseignements nécessaires à l'application de la législation fiscale française, la juridiction peut être replacée sur la liste des ETNC. Le Panama et Anguilla en constituent des exemples.

Enfin, si le présent avenant ne concerne pas l'échange automatique d'informations, le Botswana n'ayant pas encore fixé de date pour le mettre en oeuvre, cet objectif doit demeurer l'horizon de notre coopération. L'avenant constitue déjà un progrès important dans notre coopération fiscale avec le Botswana. Ainsi, sous le bénéfice de ces observations, je vous invite, chers collègues, à adopter ce projet de loi.

M. Jean-Claude Requier . - Combien de personnes cette convention concerne-t-elle ? Le rapporteur a évoqué la présence, au Botswana, de soixante citoyens français et d'une vingtaine d'entreprises. Combien la France compte-elle de contribuables botswanais ? Par ailleurs, pourquoi ce texte n'a-t-il pas fait l'objet d'une procédure d'examen simplifiée ?

M. Vincent Delahaye , rapporteur . - La convention concerne environ trente Botswanais installés en France.

M. Éric Bocquet . - Le texte que nous examinons ne constitue pas un rouage essentiel de la grande mécanique financière mondiale, mais j'ai quelques interrogations. Qu'en est-il de la capacité du Botswana à respecter ses engagements en matière de transparence ?

La cacophonie entourant la liste des ETNC fragilise le système. Les conventions bilatérales en matière fiscale me semblent dépassées. Un contrôle fondé sur les critères de l'OCDE, qui ne regroupe cependant que quarante États, voire organisé à l'échelle mondiale, paraitrait davantage efficace. Pourquoi retirer le Botswana de la liste française, avant même la ratification de l'avenant ? Il aurait sans doute fallu une « mise à l'épreuve ». Après la radiation du Botswana, de Brunei, du Guatemala, des îles Marshall, de Nauru et de Niue, qui ont ratifié la convention européenne, la liste des ETNC comprend treize États.

M. Michel Canevet . - Je remercie le rapporteur pour le travail réalisé. Il apparait que le Botswana a réalisé d'importants efforts pour améliorer sa situation au regard des exigences de la convention fiscale du 15 avril 1999. Une assistance technique lui sera-t-elle fournie pour renforcer la fiabilité de son administration fiscale et de son dispositif d'échange d'informations ?

Mme Nathalie Goulet . - Quel est le volume des transactions réalisées entre la France et le Botswana, pays au taux de pauvreté élevé et aux carences démocratiques reconnues ? Alors que nous discutons de cet avenant, la presse se fait l'écho de l'acquisition récente, par LVMH, d'un diamant de 1 700 carats extrait des mines du pays ?

Je regrette, pour ma part, l'arbitraire qui préside à l'établissement de la liste des ETNC. Le Parlement ne dispose d'aucun pouvoir en la matière, car le sujet ressort du domaine réglementaire, mais il faudrait davantage de concertation. Il aurait ainsi mieux valu nous écouter s'agissant du Panama...

Enfin, de quels moyens dispose la France pour contrôler l'exécution de la convention ?

M. Thierry Carcenac . - Je félicite, à mon tour, le rapporteur. Je m'avoue, cependant, sceptique sur la méthode : l'avenant a été signé le 27 juillet 2017, mais il n'a toujours pas été soumis au Parlement, tandis que la liste des ETNC a été modifiée par un arrêté du 6 janvier 2020. Je me suis rendu au Botswana et je m'interroge sur la réalité de l'activité économique de la France avec ce pays, dont elle est à la fois fournisseur et client. Il me semble que le système fiscal botswanais comprend une taxe sur la valeur ajoutée et un impôt sur les sociétés, pouvez-vous le confirmer ?

Après la radiation de Panama de la liste des ETNC, la situation s'était quelque peu compliquée... Il convient de rester vigilant. Le groupe socialiste et républicain réserve son vote pour la séance publique.

M. Marc Laménie . - Je remercie notre rapporteur pour sa présentation pédagogique. Le projet de loi a été enregistré à la Présidence du Sénat le 20 mars 2019. Pourquoi un tel délai pour l'examiner en commission, puis en séance publique ?

M. Antoine Lefèvre . - Il y a trois ans, alors membre du groupe interparlementaire d'amitié France-Afrique australe, j'ai participé à une mission en Angola et au Botswana. Nous y avions rencontré des parlementaires et participé à un forum économique. Il existe un enjeu, au Botswana, pour les entreprises françaises, notamment dans le secteur des télécoms. J'ai pu constater, à cette occasion, la volonté d'amélioration de la situation fiscale du Botswana. Les groupes d'amitié nourrissent aussi le débat parlementaire...

M. Vincent Delahaye , rapporteur . - Le présent texte ne fait pas l'objet d'un examen selon la procédure simplifiée, les conventions fiscales étant traditionnellement discutées dans l'hémicycle.

Depuis la signature de la convention du 15 avril 1999 liant la France et le Botswana, aucune affaire n'a fait l'objet d'un traitement par l'administration fiscale. Il ne s'agit nullement d'un paradis fiscal ! Du reste, le Botswana compte très peu de Français et d'entreprises françaises. Le pays fait des efforts louables pour tenir ses engagements. Le Gouvernement souhaite, en outre, renforcer les liens avec le Botswana et accroître l'influence de la France dans la région. Il y a eu une première tentative d'avenant en 2010, en vain. Désormais, les conditions d'une ratification semblent réunies. Je ne vois aucune raison valable pour maintenir le Botswana sur la liste des ETNC, d'autant que, en cas de difficulté avérée, il sera toujours possible de l'y réintroduire.

La France n'a pas prévu de fournir au Botswana une assistance technique pour l'application de la convention. Le Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales pourrait s'acquitter d'une telle tâche, mais je ne suis pas certain que le Botswana lui en fasse la demande.

Le Botswana est le 185 e client de la France. Le volume annuel des échanges s'élève, pour la France à 7,9 millions d'euros à l'export et à 5,5 millions d'euros pour les importations, soit un excédent commercial de 2,4 millions d'euros par an.

Comme plusieurs d'entre vous l'ont fait remarquer, le Parlement n'est pas associé à l'établissement de la liste des ETNC, ce qui pose question.

Je ne crois pas qu'il existe de raison de se méfier du Botswana en matière fiscale, il n'y a eu aucune affaire ces dernières années.

Enfin, Marc Laménie, le Gouvernement a, vous le savez, le choix de la date d'inscription des conventions fiscales à l'ordre du jour du Sénat...

M. Vincent Éblé , président . - Pour répondre plus précisément à notre collègue Jean-Claude Requier, j'indique que, si les conventions fiscales peuvent faire, en principe, l'objet d'un examen en procédure simplifiée, en application de l'article 47 decies du Règlement du Sénat, les groupes politiques, et singulièrement le groupe communiste, républicain, citoyen et écologiste (CRCE), demandent fréquemment leur discussion en séance publique et notre collègue Éric Bocquet a confirmé son souhait de s'exprimer en séance à ce sujet. Le présent projet de loi sera ainsi examiné par le Sénat le jeudi 30 janvier prochain.

Le projet de loi est adopté sans modification.

LISTE DES PERSONNES ENTENDUES

Direction de la législation fiscale

- M. Nicolas GELLI, chef du bureau E1 « Fiscalité internationale » ;

- M. Alexandre BRODU, chef du bureau E2 « Prospectives et comparaisons internationales » ;

- M. Antoine GUICI, chef de section au bureau E1 ;

- Mme Patricia LECHARD, adjointe au chef du bureau E1.

ANNEXES

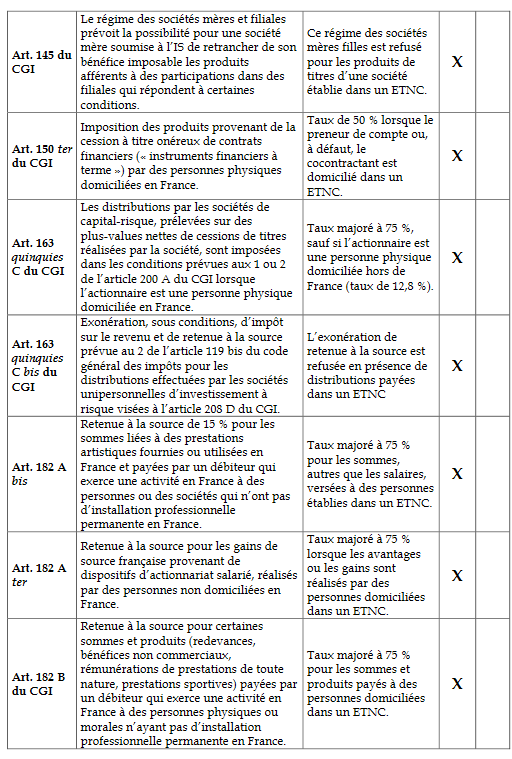

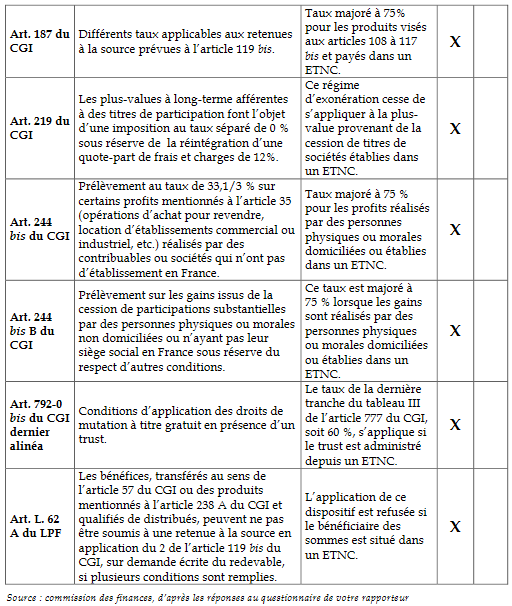

Annexe 1 - Liste des sanctions applicables par la France à l'encontre des États et territoires non coopératifs

Source : Projet de loi relatif à la lutte contre la fraude. Rapport n° 602 (2017-2018) de M. Albéric de MONTGOLFIER, fait au nom de la commission des finances, déposé le 27 juin 2018. Disponible ici : https://www.senat.fr/rap/l17-602/l17-6021.pdf

Annexe 2 - Liste des juridictions avec lesquels le Botswana a conclu un accord bilatéral permettant de procéder à des échanges d'informations

|

Pays |

Date de signature |

Date d'entrée en vigueur |

|

|

1 |

Barbade (protocole) |

23-févr-05 |

01-juil-06 |

|

04-sept-14 |

11-déc-15 |

||

|

2 |

Belgique |

30-nov-17 |

Non communiquée |

|

3 |

Chine |

11-avr-12 |

18-sept-18 |

|

4 |

Danemark |

20-févr-13 |

14-mai-15 |

|

5 |

Iles Féroé |

20-févr-13 |

26-mars-16 |

|

6 |

Finlande |

20-févr-13 |

16-mai-15 |

|

7 |

France (protocole) |

15-avr-99 |

01-juin-03 |

|

27-juil-17 |

20-juin-18 |

||

|

8 |

Groenland |

20-févr-13 |

11-oct-15 |

|

9 |

Guernesey |

10-mai-13 |

Non communiquée |

|

10 |

Islande |

20-févr-13 |

18-août-15 |

|

11 |

Inde |

08-déc-06 |

30-janv-08 |

|

12 |

Irlande |

10-juin-14 |

03-févr-17 |

|

13 |

Ile de Man |

14-juin-13 |

05-mars-16 |

|

14 |

Swaziland |

20-avr-10 |

16-mars-17 |

|

15 |

Lesotho |

20-avr-10 |

Non communiquée |

|

16 |

Luxembourg |

19-sept-18 |

Non communiquée |

|

17 |

Malawi |

15-mars-16 |

Non communiquée |

|

18 |

Malte |

02-oct-17 |

13-nov-18 |

|

19 |

Maurice (protocole) |

26-sept-95 |

01-juil-96 |

|

15-août-15 |

13-juil-16 |

||

|

20 |

Mozambique |

27-févr-09 |

24-nov-11 |

|

21 |

Namibie |

16-juin-04 |

01-juil-05 |

|

22 |

Norvège |

20-févr-13 |

26-mars-16 |

|

23 |

Russie |

08-avr-03 |

23-déc-09 |

|

24 |

Seychelles (protocole) |

26-août-04 |

01-juil-05 |

|

12-mars-13 |

08-avr-14 |

||

|

25 |

Afrique du Sud |

07-août-03 |

20-avr-04 |

|

21-mai-13 |

19-août-15 |

||

|

26 |

Suède |

19-oct-92 |

01-juil-93 |

|

20-févr-13 |

14-mai-15 |

||

|

27 |

Émirats arabes unis |

12-oct-18 |

Non communiquée |

|

28 |

Royaume-Uni |

09-sept-05 |

01-juil-07 |

|

29 |

Zambie |

09-mars-13 |

14-août-15 |

|

30 |

Zimbabwe |

16-juin-04 |

25-févr-08 |

Source : Global Forum on Transparency and Exchange of Information for Tax Purposes: Botswana 2019 (Second Round). Disponible ici : https://read.oecd-ilibrary.org/taxation/global-forum-on-transparency-and-exchange-of-information-for-tax-purposes-botswana-2019-second-round_d32b72f9-en#page1

* 1 Adoptée en 2010, cette législation américaine extraterritoriale oblige les banques et établissements financiers du monde entier à transmettre à l'administration fiscale américaine, l' Internal Revenue Service , toutes les informations dont elles disposent sur les comptes des contribuables américains, sous peine de leur appliquer une retenue à la source de 30 % sur tous leurs flux financiers. Dissuasive, cette retenue à la source équivaudrait à leur interdire l'accès au marché américain.

* 2 Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales, OCDE, http://www.oecd.org/tax/transparency/exchange-of-information-on-request/ratings/#d.en.342263 .

* 3 D'après les commentaires du Modèle de Convention fiscale concernant le revenu et la fortune de l'OCDE (2017). Disponible ici : https://read.oecd-ilibrary.org/taxation/modele-de-convention-fiscale-concernant-le-revenu-et-la-fortune-2017-version-complete_0faf9b6c-fr#page1 .

* 4 Selon l'article 2 de la convention fiscale bilatérale entre la France et le Botswana, les impôts couverts étaient, pour la France, l'impôt sur le revenu, l'impôt sur les sociétés, la taxe sur les salaires et, pour le Botswana, l'impôt sur le revenu et l'impôt sur les gains en capital.

* 5 Ces données ont été transmises à la direction de la législation fiscale par le service économique régional de Pretoria.

* 6 Rapport annuel du Gouvernement portant sur le réseau conventionnel de la France en matière d'échange de renseignements, annexé au projet de loi de finances pour 2019. Disponible ici : - https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/files/documents/jaunes-2019/Jaune2019_echanges_renseignement.pdf

* 7 Cette convention a été élaborée conjointement par le Conseil de l'Europe et l'OCDE en 1988 et amendée en 2010 pour l'aligner sur les dernières normes internationales, afin notamment de la rapprocher de l'article 26 du modèle de convention bilatérale de l'OCDE.

* 8 Cette liste a été créée par l'article 22 de la loi n° 2009-1674 du 30 décembre 2009 de finances rectificative pour 2009.

* 9 Arrêté du 6 janvier 2020 modifiant l'arrêté du 12 février 2010 pris en application du deuxième alinéa du 1 de l'article 238-0 A du code général des impôts. Disponible ici : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000039780402&categorieLien=id .

* 10 Communiqué de presse du ministère de l'économie et des finances et du ministère de l'action et des comptes publics du 7 janvier 2020 relatif à la mise à jour de la liste des États et territoires non coopératifs. Disponible ici : https://minefi.hosting.augure.com/Augure_Minefi/r/ContenuEnLigne/Download?id=9E014AAC-E3A8-496B-8A28-60A14024FF21&filename=1936%20-%20918%20-%20Mise%20%C3%A0%20jour%20de%20la%20liste%20des%20Etats%20et%20territoires%20non%20coop%C3%A9ratifs%20%20en%20mati%C3%A8re%20fiscale.pdf .

* 11 Arrêté du 4 avril 2012 pris en application du 2 de l'article 238-0 A du code général des impôts. Disponible ici : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000025673403&categorieLien=id .

* 12 Projet de loi relatif à la lutte contre la fraude. Rapport n° 602 (2017-2018) de M. Albéric de MONTGOLFIER, fait au nom de la commission des finances, déposé le 27 juin 2018. Disponible ici : https://www.senat.fr/rap/l17-602/l17-6021.pdf .

* 13 Par exemple, la convention France-Botswana prévoit un taux maximum de retenue à la source sur les intérêts de 10 %, de 5 % à 12 % sur les dividendes et de 10 % sur les redevances (cela fait donc échec à l'application de la retenue à la source de 75 % applicable aux ETNC).

* 14 Loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude.