Rapport n° 228 (2019-2020) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 8 janvier 2020

Disponible au format PDF (891 Koctets)

Tableau comparatif au format PDF (288 Koctets)

-

L'ESSENTIEL

-

EXAMEN DES ARTICLES

-

ARTICLE 1

Réforme du fonds de prévention des risques naturels majeurs

-

ARTICLE 2

Renforcement des droits des assurés et du montant de l'indemnisation reçue à la suite de catastrophes naturelles

-

ARTICLE 3

Création d'un crédit d'impôt pour la prévention des aléas climatiques

-

ARTICLE 4

Modifications de la procédure de reconnaissance de l'état de catastrophe naturelle

-

ARTICLE 5

Cellule départementale de soutien à la gestion des catastrophes naturelles

-

ARTICLE 1

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

TABLEAU COMPARATIF

L'ESSENTIEL

Réunie le 8 janvier 2020 sous la présidence de M. Vincent Éblé , président, la commission des finances a examiné le rapport de M. Jean-François Husson sur la proposition de loi n° 154 (2019-2020), visant à réformer le régime des catastrophes naturelles , présentée par Mme Nicole Bonnefoy et plusieurs de ses collègues. La commission des finances a examiné les articles 1 à 3 de la proposition de loi, l'examen des articles 4 et 5 ayant été délégué à la commission de l'aménagement du territoire et du développement durable.

Cette proposition de loi fait suite aux travaux de la mission d'information dédiée à la gestion des risques climatiques et à l'évolution de nos régimes d'indemnisation , constituée le 22 janvier 2019 à la demande du groupe Socialiste et républicain dans l'exercice de son droit de tirage, conformément à l'article 6 bis du Règlement du Sénat. Le rapport de la mission a été adopté le 3 juillet 2019.

Les récentes inondations qui ont touché le sud de la France en 2019, ou encore l'ouragan Irma qui a dévasté l'île de Saint Martin en 2017, nous rappellent la vulnérabilité et l'exposition du territoire français aux aléas climatiques. La loi du 13 juillet 1982 relative à l'indemnisation des victimes de catastrophes naturelles 1 ( * ) a créé les fondations de notre régime d'indemnisation des catastrophes naturelles, reposant sur trois piliers, complémentaires pour faire face aux catastrophes de grande ampleur : le secteur assurantiel, la Caisse centrale de réassurance et l'État.

Toutefois, comme l'ont souligné les travaux de la mission d'information, une modernisation de notre système d'indemnisation est aujourd'hui nécessaire pour intégrer, d'une part, la fréquence de plus en plus élevée des catastrophes naturelles, et d'autre part, afin de garantir aux assurés une indemnisation juste et à la hauteur du préjudice subi. En outre, l'évolution de la prise en charge financière des catastrophes naturelles devrait nécessairement passer par l'amélioration de la prévention, dont le fonds dit « Barnier » est le principal outil à l'heure actuelle.

Au cours de la réunion de commission, des réserves ont néanmoins été exprimées sur les dispositions examinées. La commission des finances s'est interrogée sur la pertinence du déplafonnement du fonds Barnier, ainsi que sur la création d'un nouveau crédit d'impôt. Outre le caractère coûteux de ces dispositions pour les finances publiques, la commission des finances a surtout estimé que d'autres solutions pourraient être plus efficaces pour renforcer l'efficacité des dépenses de prévention. S'agissant des dispositions relatives à l'indemnisation des assurés, si les objectifs des auteurs de la proposition de loi sont partagés par la commission des finances, celle-ci a néanmoins considéré que des améliorations devaient être proposées pour les rendre opérantes.

Pour ces raisons, et compte tenu du fait que la commission ne pouvait apporter de modification à la proposition de loi sans l'accord de ses auteurs, votre commission n'a pas adopté de texte de commission.

En conséquence, et en application du premier alinéa de l'article 42 de la Constitution, la discussion portera en séance sur le texte initial de la proposition de loi. Le rapporteur du texte, M. Jean-François Husson a indiqué à ses collègues qu'il proposera des modifications par voie d'amendements lors de l'examen en séance publique .

EXAMEN DES ARTICLES

ARTICLE 1

Réforme du

fonds de prévention des risques naturels majeurs

|

. Le présent article propose trois dispositions relatives au fonds de prévention des risques naturels majeurs, issues des recommandations du rapport de la mission d'information s'agissant de la prévention des risques climatiques. Il : - déplafonne les recettes affectées au fonds de prévention des risques naturels majeurs ; - supprime les sous-plafonds de dépenses de ce même fonds ; - élargit le financement du fonds à tous les travaux et études de réduction de vulnérabilité aux risques pour les particuliers. Enfin, il inscrit dans la loi les missions du conseil de gestion du fonds tout en élargissant sa composition. Si une augmentation des moyens du fonds apparaît indispensable au renforcement de la politique de prévention des risques naturels, le déplafonnement des recettes du fonds n'est pas souhaitable. De même, un récent décret ayant procédé à la fusion du conseil de gestion du fonds avec le conseil d'orientation de la prévention des risques naturels majeurs afin de clarifier la gouvernance du fonds, il n'est pas nécessaire de modifier les missions du conseil de gestion du fonds. Le rapporteur ne pouvant présenter, au stade de l'examen en commission, des modifications qu'avec l'accord des auteurs de la proposition de loi, la commission des finances n'a pas adopté le présent article. Le rapporteur présentera des propositions d'amendements pour la séance publique. |

I. LE DROIT EXISTANT

A. LE CHAMP D'APPLICATION DU FONDS DE PRÉVENTION DES RISQUES NATURELS MAJEURS (FPRNM)

Le fonds de prévention des risques naturels majeurs (FPRNM) a été créé par la loi n° 95-101 du 2 février 1995 relative au renforcement de la protection de l'environnement et constitue aujourd'hui le principal instrument de politique de la prévention des risques naturels de l'État.

La vocation initiale du fonds visait à financer les indemnités versées aux propriétaires de biens expropriés en raison de risques naturels majeurs, et les dépenses liées à la limitation de l'accès et à la démolition éventuelle de ces biens. Néanmoins, son champ d'action a progressivement été élargi à d'autres types de dépenses, en raison de l'augmentation des dommages résultant de la fréquence et de l'intensité des phénomènes climatiques.

Les différents domaines d'intervention du FPRNM sont énumérés, d'une part, à l'article L. 561-3 du code de l'environnement , s'agissant des mesures permanentes, et, d'autre part, à l'article 136 de la loi de finances pour 2006 2 ( * ) , s'agissant des mesures temporaires.

1. Le financement de dépenses liées à l'expropriation de propriétaires de biens exposés à des risques naturels majeurs

La vocation initiale du FPRNM était de financer les indemnités versées aux propriétaires de biens expropriés en raison de risques naturels menaçant gravement la vie des occupants et de leur permettre de se réinstaller hors des zones à risques .

Ainsi, le FPRNM finance ces indemnités mais aussi les dépenses liées à la limitation de l'accès et à la démolition éventuelle des biens exposés aux risques afin d'en empêcher toute occupation future, à la condition que le coût estimé de l'acquisition des biens soit moins élevé que celui des autres moyens de sauvegarde de la population. Le taux de financement par le fonds peut atteindre 100 %.

Il finance également les dépenses de prévention liées aux évacuations temporaires et au relogement des personnes exposées à un risque naturel.

En outre, le fonds peut financer dans les mêmes conditions que pour l'expropriation, l'acquisition amiable par une commune, un groupement de communes ou l'État d'un bien exposé à un risque naturel majeur prévisible , sous réserve que le prix de l'acquisition amiable s'avère moins coûteux que les moyens de sauvegarde et de protection des populations 3 ( * ) , ainsi que les mesures nécessaires pour en limiter l'accès et en empêcher toute occupation. Il s'agit d'une mesure préventive permettant de ne procéder à l'expropriation qu'en dernier recours.

De la même façon, le fonds peut contribuer au financement de l'acquisition amiable de biens sinistrés à plus de 50 % de leur valeur par une catastrophe naturelle menaçant la vie de personnes humaines. Cette contribution du fonds aide la commune, le groupement de communes ou l'État dans l'acquisition de ces biens, dans la limite d'un montant de 240 000 euros par unité foncière 4 ( * ) , qu'ils soient à usage d'habitation ou utilisés dans le cadre d'activités professionnelles 5 ( * ) , après déduction des indemnités perçues par les sinistrés au titre de la garantie contre les catastrophes naturelles. La commune doit prendre une mesure réglementaire déclarant les terrains acquis inconstructibles dans un délai de trois ans.

Enfin, aux termes de l'article 136 de la loi de finances pour 2006, dans la zone du territoire français la plus exposée au risque sismique, définie par décret, le fonds prend en charge, dans la limite de 5 millions d'euros par an et jusqu'en 2024 6 ( * ) , l'aide financière et les frais de démolition de l'habitat informel situé en zone fortement exposée aux risques en outre-mer .

2. Le financement de mesures de réduction de la vulnérabilité face aux risques naturels

a) Une prise en charge de mesures pour les personnes physiques ou morales propriétaires des biens concernés ou pour les collectivités

Les dépenses d'études et de travaux rendus obligatoires par un PPRN approuvé peuvent être couvertes par le fonds, déduction faite du montant des indemnités perçues au titre de la garantie contre les catastrophes naturelles. Dans ce cas, aux termes de l'article R. 561-15 du code de l'environnement tel que modifié par le décret n° 2019-1301 du 5 décembre 2019 7 ( * ) , l'aide s'élève à :

- 20 % des dépenses éligibles réalisées sur des biens utilisés dans le cadre d'une activité professionnelle ;

- 80 % des dépenses éligibles réalisées sur les biens des particuliers pour les études et travaux de prévention des inondations ;

- 40 % des dépenses éligibles réalisées sur des biens des particuliers pour les études et travaux de prévention des autres risques naturels .

Le fonds participe en outre au financement d'études et de travaux menés dans le cadre des programmes d'actions de prévention contre les inondations (PAPI) sur les biens des particuliers et des PME.

Sa contribution s'élève dans ce cas, dans la limite d'un plafond global de 5 millions d'euros par an :

- à 50 % pour les études de diagnostic de la vulnérabilité des biens ;

- à 20 % des dépenses éligibles réalisées sur des biens utilisés dans le cadre d'activités professionnelles, dans la limite de 10 % de la valeur vénale du bien 8 ( * ) ;

- à 80 % des dépenses éligibles réalisées sur des biens à usage d'habitation ou à usage mixte, dans la limite de 10 % de la valeur vénale du bien.

La liste des types de travaux de réduction de la vulnérabilité aux inondations des biens est fixée par arrêté des ministres chargés des finances et des risques naturels 9 ( * ) .

Le fonds peut également prendre en charge, à hauteur de 30 % des dépenses éligibles, les dépenses relatives aux opérations de reconnaissance, de traitement et de comblement des cavités souterraines et des marnières, lorsque le traitement est moins coûteux que l'expropriation. Cette mesure est mobilisable pour les biens couverts par un contrat d'assurance dommages aux biens et si un danger est avéré pour les constructions ou les vies humaines.

b) Une prise en charge de mesures spécifiques aux collectivités territoriales

Aux termes de l'article L. 561-3 du code de l'environnement, le fonds contribue au financement des études et travaux de prévention contre les risques naturels dont les collectivités territoriales assurent la maîtrise d'ouvrage , uniquement dans les communes couvertes par un plan de prévention des risques naturels prévisibles (PPRN) approuvé ou prescrit.

Ce financement a été étendu aux actions de prévention des risques naturels réalisées sur le territoire de communes non couvertes par un PPRN prescrit ou approuvé mais qui bénéficient à des communes couvertes par ce type de plan . Les taux de couverture de ces dépenses varient selon la nature des demandes tout en étant plus important lorsque le PPRN a été approuvé, et atteint jusqu'à 50 % du total .

Ce taux d'intervention est majoré de 10 % jusqu'au 31 décembre 2023 pour les études et travaux de prévention du risque sismique pour les établissements d'enseignement scolaire dans la zone du territoire français la plus exposée au risque sismique.

Aux termes de l'article 128 de de la loi de finances pour 2004 10 ( * ) , la participation du fonds à ces dépenses est plafonnée à 105 millions d'euros par an .

Dans la limite de 60 millions d'euros , l'article 136 de la loi de finances pour 2006 prévoit enfin que le fonds participe aux études, équipements et travaux de prévention contre les risques naturels majeurs et de protection des lieux habités exposés à des risques naturels, réalisés ou subventionnés par l'État, dès lors qu'ils ont fait l'objet d'un engagement de l'État avant le 1 er janvier 2014.

c) Une prise en charge de mesures spécifiques aux services départementaux d'incendie et de secours et organismes publics dans les Antilles

Le fonds participe également au renforcement sismique des bâtiments accueillant du public aux Antilles, dans le cadre du Plan Séisme Antilles (PSA).

Aux termes de l'article 136 de la loi de finances pour 2006, jusqu'au 31 décembre 2023, dans la zone du territoire français la plus exposée au risque sismique, définie par décret, le fonds participe au financement (jusqu'à 50 %) des études et travaux de prévention du risque sismique pour les bâtiments, équipements et installations nécessaires au fonctionnement des SDIS ainsi qu'aux travaux de confortement des habitations à loyer modéré (à un taux maximal de 35 %). La contribution du fonds à ces deux dépenses ne peut excéder 13 millions d'euros par an .

d) Une participation à des financements à la charge de l'État

L'article 136 de la loi de finances pour 2006 prévoit une participation du fonds « Barnier » à plusieurs dépenses à la charge de l'État, détaillées dans le tableau ci-dessous.

Participation du Fonds « Barnier » aux mesures de réduction de la vulnérabilité face aux risques à la charge de l'État

|

Type de dépenses |

Encadrement de la dépense |

Borne temporelle |

|

Études et travaux de mise en conformité des digues domaniales de protection contre les crues et les submersions marines |

75 millions d'euros entre le 1 er janvier 2019 et le 31 décembre 2023 |

Jusqu'au 31 décembre 2023 |

|

Dans la zone du territoire français la plus exposée au risque sismique, définie par décret, études et travaux de prévention du risque sismique pour les immeubles domaniaux utiles à la gestion de crise |

5 millions d'euros par an |

Jusqu'au 31 décembre 2023 |

Source : commission des finances du Sénat

3. Le financement de la réalisation d'études visant à mieux connaître le risque et de campagnes d'information sur la prévention

Le fonds assure la prise à charge des campagnes d'information sur les risques majeurs, notamment sur la garantie catastrophes naturelles .

Aux termes de l'article 136 de la loi de finances pour 2006 tel que modifié par l'article 238 de la loi de finances pour 2019 11 ( * ) , et dans la limite de 17 millions d'euros par an , plusieurs dépenses visant à assurer une meilleure connaissance du risque et à informer sur la prévention peuvent également prises en charge jusqu'à 100 % par le fonds. Il s'agit des dépenses afférentes :

- à la préparation et à l'élaboration des plans de prévention des risques naturels (PPRN) prévisibles ;

- aux actions d'information préventive sur les risques majeurs ;

- à l'élaboration et à la mise à jour des cartes des surfaces inondables et des cartes des risques d'inondation prévues au titre de la directive européenne « inondation » 12 ( * ) .

B. LE FINANCEMENT ET LES DÉPENSES DU FONDS

Aux termes de l'article L. 561-3 du code de l'environnement, la gestion comptable et financière du fonds est assurée par la caisse centrale de réassurance (CCR) dans un compte distinct de ceux qui retracent les autres opérations pratiquées par cet établissement. Les frais exposés par la caisse centrale de réassurance pour cette gestion sont imputés sur le fonds.

1. Les recettes du fonds

Le FPRNM est principalement financé par un prélèvement obligatoire de 12 % sur le produit des primes ou cotisations additionnelles payées par les assurés au titre de la garantie contre le risque de catastrophes naturelles , prévues à l'article L. 125-2 du code des assurances 13 ( * ) .

Le reste du produit des primes ou cotisations additionnelles alimente le système d'indemnisation des catastrophes naturelles (CATNAT). Ainsi, tous les particuliers disposant d'une assurance multirisques habitation ou automobile participent au financement du fonds, à raison de 1,44 % ou de 0,72 % de la cotisation d'assurance. Le prélèvement est versé par les entreprises d'assurances. Cela représente au total, chaque année, environ 200 millions d'euros versés par les compagnies d'assurances à la comptabilité du FPRNM.

Ce prélèvement alimente toutefois le fonds dans la limite du plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012. En effet, l'article 44 de la loi de finances pour 2018 a plafonné le montant des recettes affectées au fonds à 137 millions d'euros par an , hors frais d'assiette et décalage du produit de prélèvement du dernier mois de l'année. Le surplus de recettes est reversé au budget général de l'État.

En outre, aux termes de l'article L. 561-3 du code de l'environnement, le fonds peut recevoir des avances de l'État .

Le fonds est également financé par le produit éventuel de placements financiers , et par les reversements correspondant aux reliquats d'opérations achevées pour des délégations antérieures, et dont le montant s'ajoute aux recettes annuelles.

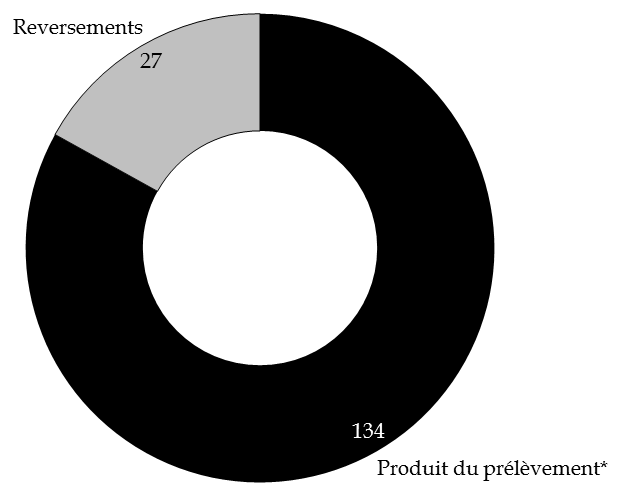

D'après le rapport sur la gestion du fonds de prévention des risques naturels majeurs annexé au projet de loi de finances pour 2020, en 2018, le montant total de ressources perçues par le Fonds s'est élevé à 161 millions d'euros, dont la répartition est illustrée par le graphique ci-dessous.

Synthèse des recettes 2018 du FPRNM

(en millions d'euros)

* Produit calculé sur la période allant de décembre 2017 à décembre 2018 déduction faite des frais d'assiette imputés sur le produit du prélèvement.

Source : commission des finances du Sénat d'après le rapport sur la gestion du Fonds de prévention des risques naturels majeurs annexé au projet de loi de finances pour 2020

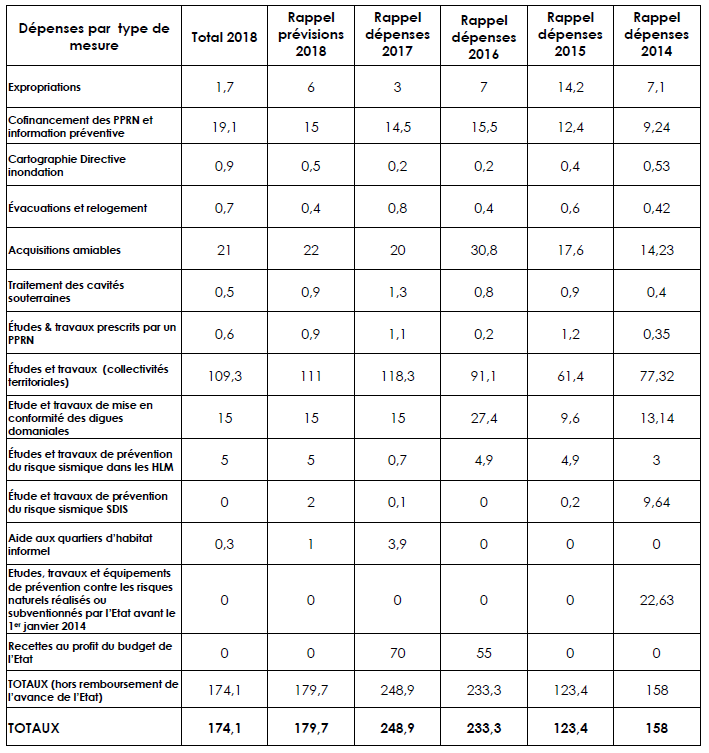

2. Les dépenses du fonds

D'après le rapport sur la gestion du Fonds de prévention des risques naturels majeurs annexé au projet de loi de finances pour 2020, en 2018, le montant des dépenses supportées par le fonds s'est élevé à 174,1 millions d'euros.

Le tableau ci-dessous retrace l'évolution des dépenses depuis 2014.

Synthèse des dépenses financées

par le fonds par type de mesures

entre 2014 et 2018

(en millions d'euros)

Source : rapport sur la gestion du Fonds de prévention des risques naturels majeurs annexé au projet de loi de finances pour 2020

Il est à noter que 62 % des dépenses du fonds en 2018 correspondent aux études et travaux réalisés par les collectivités territoriales (109,3 millions d'euros).

C. LA GOUVERNANCE DU FONDS

Aux termes de l'article R. 561-10 du code de l'environnement, le conseil de gestion du FPRNM, présidé par un magistrat de la Cour des comptes désigné pour trois ans renouvelables, par arrêté conjoint des ministres chargés de l'économie et de la prévention des risques majeurs, comprend :

- un maire désigné sur proposition du ministre chargé des collectivités territoriales ;

- un représentant des entreprises d'assurance désigné sur proposition du ministre chargé de l'économie ;

- deux personnalités qualifiées désignées par le ministre chargé de la prévention des risques majeurs ;

- le président du conseil d'administration de la caisse centrale de réassurance ou son représentant.

- un représentant de chacun des ministres chargés, respectivement, de la prévention des risques majeurs, de l'économie, du budget et de la sécurité civile.

Les trois premiers membres précités sont nommés pour trois ans par arrêté du ministre chargé de la prévention des risques majeurs. Leur mandat est renouvelable. Toutefois, celui-ci prend fin si son titulaire perd la qualité au titre de laquelle il a été nommé. Il est alors procédé à une nouvelle nomination pour la durée du mandat restant à courir. Il en va de même en cas de décès ou de démission.

II. LE DISPOSITIF PROPOSÉ

A. LE DÉPLAFONNEMENT DES RECETTES AFFECTÉES AU FONDS

L'article supprime le plafonnement de l'affectation au fonds des recettes du prélèvement sur le produit des primes ou cotisations additionnelles relatives à la garantie contre le risque de catastrophes naturelles, prévu à l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 ( I du présent article).

B. LA SUPPRESSION DES SOUS-PLAFONDS DES ACTIONS DU FONDS

Le II du présent article supprime les différents sous-plafonds de dépenses du fonds prévus à l'article 136 de la loi de finances pour 2006 :

- son 1° déplafonne la contribution du fonds aux dépenses afférentes à la préparation et à l'élaboration des plans de prévention des risques naturels prévisibles, aux actions d'information préventive sur les risques majeurs et à l'élaboration et la mise à jour des cartes des surfaces inondables et des cartes des risques d'inondation, actuellement fixée à 17 millions d'euros par an ;

- son 2° déplafonne la contribution du fonds aux dépenses d'études et de travaux de mesures parasismiques dans les zones les plus exposées au risque sismique, pour les SDIS et les bailleurs des HLM, actuellement fixée à 13 millions d'euros jusqu'au 31 décembre 2023 (plafond pluriannuel) ;

- son 3° déplafonne la contribution du fonds aux dépenses d'études et travaux de mise en conformité des digues domaniales de protection contre les crues et les submersions marines actuellement fixée à 75 millions d'euros jusqu'au 31 décembre 2023 (plafond pluriannuel) ;

- son 4° déplafonne la contribution du fonds aux dépenses d'études, équipements et travaux de prévention contre les risques naturels majeurs et de protection des lieux habités exposés à des risques naturels, réalisés ou subventionnés par l'État, dès lors qu'ils ont fait l'objet d'un engagement de l'État avant le 1 er janvier 2014, actuellement fixée à 60 millions d'euros ;

- son 5° déplafonne la contribution du fonds aux dépenses d'études et travaux de prévention du risque sismique pour les immeubles domaniaux utiles à la gestion de crise, actuellement fixée à 5 millions d'euros par an .

Le III de l'article supprime quant à lui le sous-plafond de dépenses prévu à l'article 128 de la loi de finances pour 2004, qui s'applique à la contribution du fonds au titre des dépenses d'études et travaux ou équipements de prévention ou de protection contre les risques naturels dont les collectivités territoriales ou leurs groupements assurent la maîtrise d'ouvrage, dans les communes couvertes par un plan de prévention des risques prescrit ou approuvé , et d'actions de prévention des risques naturels réalisées sur le territoire de communes qui ne sont pas couvertes par un plan de prévention des risques naturels prescrit ou approuvé, mais qui bénéficient à des communes couvertes par ce type de plan.

Le 3° du IV supprime le plafond de la contribution du fonds au financement d'études et de travaux menés dans le cadre des programmes d'actions de prévention contre les inondations (PAPI) sur les biens des particuliers et des PME, actuellement limitée à 5 millions d'euros.

C. L'ÉLARGISSEMENT DU CHAMP D'ACTION DU FONDS

Alors qu'actuellement, les dépenses d'études et de travaux sur des biens des particuliers ou des PME ne peuvent être couvertes par le fonds que s'ils sont rendus obligatoires par un PPRN approuvé , le 1° du IV supprime cette condition. Le 2° du IV insère un alinéa au sein de l'article L. 561-3 du code de l'environnement, précisant qu'un décret en Conseil d'État détermine les conditions dans lesquelles ces études et travaux sont financés par le fonds, « en tenant compte, le cas échéant, de leur caractère obligatoire en application d'un plan de prévention des risques naturels prévisibles approuvé ».

D. LE CONSEIL DE GESTION DU FONDS DE PRÉVENTION DES RISQUES NATURELS MAJEURS

Alors que le Conseil de gestion du FPRNM est régi par les articles R. 561-10 à R. 561-12 du code de l'environnement, le 4° du IV du présent article propose d'en fixer les règles de fonctionnement dans la loi, en insérant un I bis au sein de l'article L. 561-3 du code de l'environnement.

Il en complète notamment la composition, en y ajoutant deux représentants désignés respectivement par l'Association des maires de France et l'Assemblée des départements de France, un député et un sénateur.

Il ajoute que le conseil « fixe les orientations et les priorités du fonds ainsi qu'un objectif pluriannuel de dépenses de prévention contribuant au financement des études et travaux des personnes physiques et morales ».

Enfin, il prévoit que chaque année, le Conseil publie un rapport dressant le bilan de ses actions et présentant ses recommandations stratégiques pour améliorer le pilotage de l'attribution des aides à la prévention des risques naturels.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. UNE AUGMENTATION DU PLAFOND DE RECETTES SERAIT PRÉFÉRABLE À UN DÉPLAFONNEMENT DU FONDS BARNIER

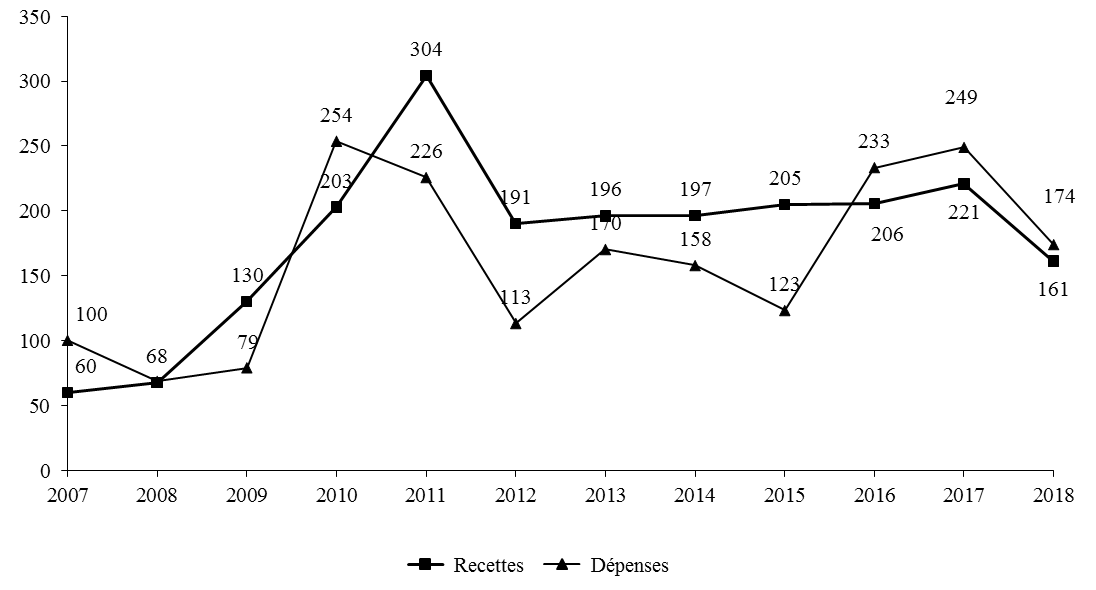

Alors que, d'après les informations communiquées par la Caisse centrale de réassurance, 228 millions d'euros ont été prélevés sur la prime payée par les assurés au titre de la garantie contre les catastrophes naturelles en 2018, seuls 137 millions d'euros sont reversés au fonds, soit 65 % des recettes , l'écart étant reversé au budget général.

Le plafonnement des recettes du fonds réalisé par l'article 44 de la loi de finances pour 2018 ne posait pas de souci majeur, car la situation budgétaire du fonds était favorable . Ses ressources ont en effet été augmentées au fil du temps , grâce à la progression du taux de prélèvement sur le produit des primes ou cotisations additionnelles relatives à la garantie contre le risque naturel - passé de 2 % entre 1999 et 2006 à 4 % entre 2006 et 2008, à 8 % à partir de 2008 et enfin à 12 % en 2009.

Ainsi, jusqu'en 2015, les recettes du fonds étaient supérieures à ses dépenses , comme l'illustre le graphique ci-dessous. Depuis 2016, les dépenses sont supérieures aux recettes plafonnées depuis 2018 et il est vraisemblable que cette tendance s'accentue ces prochaines années .

Dépenses et recettes du FPRNM entre 2007 et 2018

(en millions d'euros)

Source : commission des finances du Sénat

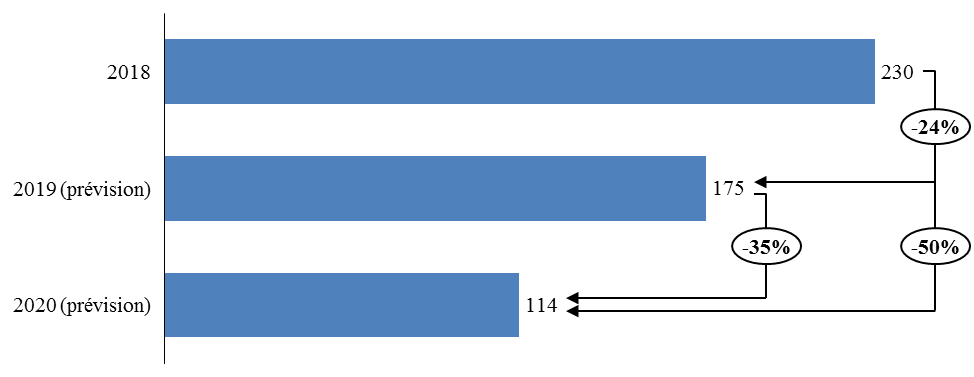

Au regard des prévisions de dépenses notamment pour l'année 2020, de l'ordre de 200 millions d'euros, la question de la soutenabilité du fonds se fait jour . Si la trésorerie du fonds s'élève en fin d'année 2018 à 230 millions d'euros, au regard du niveau élevé des dépenses et du plafonnement des recettes, elle diminuerait de moitié en 2020 , comme l'illustre le graphique ci-dessous : elle s'élèverait à 114 millions d'euros en 2020 . La Caisse centrale de réassurance (CCR) estime qu'au rythme observé en 2019, la trésorerie du fonds pourrait ainsi être totalement utilisée d'ici 2022.

La Cour des comptes avait d'ailleurs alerté sur ce point dès 2016, estimant que : « les dépenses prévisibles du fonds devraient être à court terme supérieures à ses recettes, entraînant une disparition progressive de sa trésorerie » 14 ( * ) .

Évolution du solde de trésorerie du FPRNM entre 2018 et 2020

(en millions d'euros)

Source : commission des finances du Sénat

Votre rapporteur estime donc que le niveau de plafonnement retenu n'assure plus au fonds un produit suffisant pour l'exercice de ses missions , qui ont été élargies au fil du temps, et dont l'importance est capitale et amenée à s'accroître dans le contexte de réchauffement climatique .

Pour autant, un déplafonnement pur et simple des recettes affectées au fonds ne se justifie pas . D'abord, ce déplafonnement relève du domaine exclusif de la loi de finances , car il s'agit d'une disposition qui affecte le budget général de l'État.

En outre, les dépenses du fonds s'élèveraient à 196 millions d'euros en 2019 et pourraient atteindre 202 millions d'euros en 2020 , soit un montant inférieur à celui prélevé sur la prime payée par les assurés au titre de la garantie contre les catastrophes naturelles. Le déplafonnement des recettes du fonds conduirait donc à l'accumulation d'une trésorerie , qui ne serait pas problématique en ce qu'elle permettrait de faire face aux dépenses futures, mais ferait certainement l'objet de prélèvements au profit du budget général de l'État, comme cela a déjà été le cas par le passé (55 millions d'euros en 2016 et 70 millions d'euros en 2017).

Plutôt qu'un déplafonnement des recettes du fonds, un nouveau plafond de recettes pourrait être envisagé .

B. LES DISPOSITIONS RELATIVES AUX SOUS-PLAFONDS DE DÉPENSES DU FONDS SONT SATISFAITES PAR LA LOI DE FINANCES POUR 2020

Lors de l'examen du projet de loi de finances pour 2020 15 ( * ) , deux amendements identiques ont été adoptés par le Sénat à l'initiative de Mme Nicole Bonnefoy et de M. Michel Vaspart afin de supprimer plusieurs sous-plafonds de dépenses du fonds de prévention des risques naturels majeurs, et ainsi de donner davantage de souplesse dans la gestion de ce fonds. Alors qu'elles ont été conservées dans la loi de finances promulguée, les dispositions afférentes proposées par le présent article sont donc inopérantes.

C. LES DISPOSITIONS RELATIVES AU CONSEIL DE GESTION DU FONDS DE PRÉVENTION DES RISQUES NATURELS MAJEURS RELÈVENT DU DOMAINE RÉGLEMENTAIRE

Par ailleurs, le présent article entend inscrire dans la loi la composition et les missions du Conseil de gestion du fonds de prévention des risques naturels majeurs (CGFPRNM). Il propose également d' élargir la composition du Conseil de gestion en prévoyant notamment qu'un sénateur et un député puissent y siéger et de renforcer les pouvoirs de ce Conseil en lui confiant la détermination d'un objectif pluriannuel pour les dépenses contribuant au financement des études et travaux des personnes physiques et morales.

Votre rapporteur n'est pas favorable à ces dispositions, pour plusieurs raisons.

D'abord, celles-ci relèvent du domaine règlementaire et sont donc contraires à l'article 41 de la Constitution. L'article 7 du décret n° 2019-1379 du 18 décembre 2019 portant suppression de commissions administratives à caractère consultatif a d'ailleurs procédé à la fusion du CGFPRNM avec le conseil d'orientation de la prévention des risques naturels majeurs afin de clarifier la gouvernance du fonds tout en conservant les missions des deux conseils. En effet, le CGFPRNM poursuivait avant tout un objectif comptable, étant chargé de l'approbation des comptes et du bilan annuel du FPRNM. Cette nouvelle gouvernance devrait favoriser les échanges sur les évolutions stratégiques du FPRNM.

Si les intentions des auteurs sont louables, dans la mesure où un pilotage stratégique du fonds est nécessaire, le regroupement précité permettra en partie d'y répondre. En effet, le conseil d'orientation est notamment composé d'élus (parlementaires et élus locaux), par conséquent associés à la politique de prévention des risques naturels.

D. LA FIXATION D'UN OBJECTIF PLURIANNUEL DE DÉPENSES DU FONDS NE PARAIT PAS SOUHAITABLE

Enfin, la fixation d'un objectif pluriannuel de dépenses du fonds ne paraît pas souhaitable, ces dépenses étant difficiles à prévoir plusieurs années à l'avance. En outre, la détermination d'objectifs chiffrés pluriannuels déconnectés des besoins des territoires ne semble pas à même d'améliorer la performance du fonds.

Compte tenu du fait que la commission ne pouvait apporter de modifications à la proposition de loi sans l'accord de ses auteurs, elle n'a pas adopté le présent article. En tout état de cause, votre rapporteur pourra proposer lors de l'examen du texte en séance publique des modifications répondant aux réserves exprimées.

Décision de la commission : votre commission n'a pas adopté de texte sur la proposition de loi et, en conséquence, n'a pas adopté cet article.

ARTICLE 2

Renforcement des droits des assurés

et du montant de l'indemnisation reçue à la suite de catastrophes

naturelles

|

. Le présent article propose trois dispositions visant à garantir aux assurés une meilleure indemnisation en cas de catastrophes naturelles. Issues des recommandations du rapport de la mission d'information dédiée à ce sujet, il : - porte de deux ans à cinq ans le délai de prescription au cours duquel l'assuré peut exiger de l'assureur le règlement de l'indemnité qui lui est due, en cas de catastrophes naturelles ; - précise que l'indemnisation reçue doit garantir une réparation pérenne et durable, mettant un terme aux désordres constatés à la suite du sinistre ; - intègre les frais de relogement d'urgence dans le périmètre de la garantie contre les catastrophes naturelles. Si ces dispositions permettent de répondre aux attentes des sinistrés dont l'indemnisation n'est, bien souvent, pas à la hauteur des dommages subis, plusieurs modifications substantielles apparaissent nécessaires, à ce stade, pour les rendre pleinement opérationnelles. Le rapporteur ne pouvant présenter au stade de l'examen en commission des modifications qu'avec l'accord des auteurs de la proposition de loi, la commission des finances n'a pas adopté le présent article. Le rapporteur présentera des propositions d'amendements pour la séance publique. |

I. LE DROIT EXISTANT

A. LE RÉGIME « CATNAT » FAIT INTERVENIR DES ACTEURS ÉTATIQUES ET ASSURANTIELS

La loi du 13 juillet 1982 relative à l'indemnisation des victimes de catastrophes naturelles 16 ( * ) a créé un régime propre à l'indemnisation de ces sinistres, couramment désigné comme le régime « CatNat » . Ainsi, en application de l'article L. 125-1 du code des assurances, ce régime offre une couverture contre les dommages matériels résultant de catastrophes naturelles aux particuliers, entreprises et collectivités publiques ayant souscrit une assurance « dommages » aux biens et pertes d'exploitation 17 ( * ) .

Aux termes de l'article L. 125-2 du code des assurances, cette garantie constitue une clause obligatoire des contrats d'assurance « dommages » , tels que les contrats multirisque habitation par exemple. Cette garantie fait l'objet d'une surprime dont le taux est fixé par arrêté pour chaque catégorie de contrat et est identique sur l'intégralité du territoire, quel que soit le risque de survenance d'une catastrophe naturelle.

Afin de garantir la solvabilité des entreprises d'assurances, le régime « CatNat » est fondé sur trois piliers :

- les assurances prennent en charge l'indemnisation des dommages matériels ;

- elles peuvent souscrire une offre de réassurance auprès de la Caisse centrale de réassurance (CCR) , une société anonyme intégralement détenue par l'État. La réassurance peut être opérée par deux canaux différents, sous forme de réassurance proportionnelle, ou non proportionnelle. Dans le premier cas, l'assureur reverse un pourcentage des primes à la CCR qui, en retour, prend à sa charge le financement d'un même pourcentage de l'indemnisation des sinistres. Dans le second cas, la CCR ne prend en charge que les indemnisations excédant un montant fixé annuellement ;

- en dernier ressort, l'État apporte une garantie illimitée à la CCR , lui permettant de faire face à des sinistres de grande ampleur.

Ce schéma de réassurance se singularise par le rôle prépondérant de la solidarité nationale à travers, d'une part, le paiement de la surprime par l'ensemble des assurés, indépendamment du risque auquel ils sont exposés, et d'autre part, par l'apport de l'État de sa garantie illimitée.

B. LA GARANTIE S'APPLIQUE AUX DOMMAGES MATÉRIELS

Aux termes de l'article L. 125-1 du code des assurances, la garantie « CatNat » s'applique aux « effets des catastrophes naturelles », étant définis comme « les dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel , lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises ».

Pour autant, le législateur n'a pas précisé une liste exhaustive des aléas naturels intégrés dans le périmètre de cette garantie . Par conséquent, le pouvoir réglementaire a défini le périmètre des aléas visés, par voie de circulaire, étant donné qu'aucun décret d'application n'était prévu par la loi de 1982 18 ( * ) . Ce périmètre, élargi à plusieurs reprises au fil des évènements climatiques, est défini par la circulaire du 23 juin 2014 19 ( * ) comme comprenant :

- les inondations et les coulées de boues ;

- les inondations par remontée de nappe phréatique ;

- des mouvements de terrain, dont ceux consécutifs à la sécheresse et à la réhydratation des sols ;

- les séismes ;

- les inondations et chocs mécaniques liés à l'action des vagues ;

- les avalanches ;

- les vents cycloniques.

Ainsi, la garantie « CatNat » vise à assurer les dommages matériels infligés aux biens, mais ne prend pas en charge des frais annexes, tels que les frais de relogement , à l'exception du coût de l'étude géotechnique préalablement nécessaire à la remise en état du bien, en application de l'article L. 125-4 du code des assurances. Dans la majorité des cas, ces prestations sont proposées par des garanties complémentaires au contrat d'assurance.

Toutefois, les communes, établissements publics locaux (EPL) et groupements d'intérêt public (GIP) peuvent supporter une partie des frais de relogement des sinistrés via un financement du fonds d'aide pour le relogement d'urgence (FARU) . Aux termes de l'article L. 2335-15 du code général des collectivités territoriales (CGCT), le bénéfice de ces aides financières est accordé par le ministre de l'intérieur, après instruction du préfet de département, afin d'assurer l'hébergement d'urgence de personnes occupant « des locaux qui présentent un danger pour leur santé ou leur sécurité, et qui ont fait l'objet soit d'une ordonnance d'expulsion, soit d'un ordre d'évacuation ». Les aides versées par le FARU s'élèvent au moins à la moitié du montant prévisionnel de la dépense engagée par la commune, et la durée d'hébergement pouvant être subventionnée est inférieure à six mois .

|

Interventions du fonds d'aide pour le relogement d'urgence (FARU) Créé par l'article 39 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, pour une durée initiale de cinq ans, l'objectif du FARU est d'apporter une aide aux communes qui, d'une part, participent à la prise en charge financière des dépenses de relogement des personnes occupant des locaux présentant un danger pour leur santé ou leur sécurité, et d'autre part, financent la réalisation de travaux interdisant l'accès à ces locaux dangereux 20 ( * ) . La création du FARU était initialement motivée par les difficultés de relogement d'urgence des locataires rencontrées à la suite d'incendies de locaux d'habitation ou d'hôtels meublés , notamment ceux ayant eu lieu dans des hôtels parisiens en 2005. Toutefois, le FARU a été progressivement sollicité dans le cadre de l'indemnisation des catastrophes naturelles 21 ( * ) . Prorogé en 2010 puis en 2015, l'article L. 2335-15 du CGCT prévoit actuellement une extinction du FARU en 2020. L'aide financière du FARU ne peut intervenir qu'à la suite d'une des mesures de police suivantes : - un arrêté de péril ordinaire ou imminent du maire pris en application des articles L. 511-2 et L. 511-3 du code de la construction et de l'habitation ; - un arrêté du maire prescrivant des travaux de sécurité dans un hôtel meublé assorti d'une interdiction d'habitation ou un arrêté ordonnant sa fermeture en application des articles L. 123-3 et L. 123-4 du code de la construction et de l'habitation ; - un arrêté d'insalubrité du préfet pris en application des articles L. 1331-22 à L. 1331-30 du code de la santé publique ; - un arrêté du maire pris sur le fondement des pouvoirs de police générale qu'il détient de l'article L. 2212-2 du CGCT . Cette mesure de police fonde l'intervention du FARU en cas de catastrophe naturelle . En effet, « dès lors que la solidité des bâtiments est mise en cause par des évènements accidentels indépendants de toute responsabilité des propriétaires, le maire prend les mesures qui s'imposent afin de garantie la sécurité et la salubrité publiques » 22 ( * ) . Source : commission des finances |

C. L'EXÉCUTION DE LA GARANTIE CONTRE LES CATASTROPHES NATURELLES RESPECTE LES PRINCIPES DE DROIT COMMUN DE L'INDEMNISATION ASSURANTIELLE

L'indemnisation prévue par la garantie « CatNat », et versée par les assureurs, respecte les modalités de l'indemnisation de droit commun . Ainsi, les dispositions communes aux assurances dommages et des personnes, définies au titre I er du livre I er de la partie législative du code des assurances, ainsi que les dispositions propres aux assurances dommages, définies au titre II du même livre I er , sont applicables à la mise en oeuvre de la garantie «CatNat ».

Par conséquent, le délai de prescription des actions afférentes à un contrat d'assurance , prévu à l'article L. 114-1 du code des assurances, s'applique également aux cas d'indemnisation des catastrophes naturelles . Aux termes de cet article, « toutes actions dérivant d'un contrat d'assurance sont prescrites par deux ans à compter de l'évènement qui y donne naissance ».

Concrètement, les assurés disposent d'un délai de deux ans en cas de sinistre pour réclamer à leur assurance le règlement de l'indemnité qui leur est due . Ce délai est plus court que le délai de droit commun de prescription, établi à 5 ans en application de l'article 2224 du code civil.

Aux termes de l'article L. 114-2 du code des assurances, le délai de prescription biennale peut être interrompu par les causes suivantes :

- les causes ordinaires d'interruption de la prescription , telles que définies aux articles 2240 à 2246 du code civil ;

- la désignation d'un expert à la suite du sinistre ;

- l'envoi d'une lettre recommandée à l'assureur en ce qui concerne le règlement de l'indemnité, ou à l'assuré en ce qui concerne le versement de la prime.

En outre, le principe indemnitaire, selon lequel l'indemnisation ne vise à couvrir que le préjudice subi par l'assuré, s'applique également en cas d'indemnisation à la suite d'une catastrophe naturelle . En effet, aux termes de l'article L. 121-1 du code des assurances, « l'assurance relative aux biens est un contrat d'indemnité ». Par conséquent, l'indemnisation ne peut excéder la valeur d'usage du bien endommagé , et la vétusté de celui-ci est prise en compte dans le calcul du montant de l'indemnisation.

La jurisprudence a établi de longue date qu'en conséquence du principe indemnitaire, l'assuré peut librement disposer de la somme qui lui a été versée par l'assureur 23 ( * ) , et que la remise en état du bien ne constituait pas une obligation contractuelle.

Le principe d'absence de fléchage des indemnités perçues a été récemment précisé par la jurisprudence . Si aux termes de l'article L. 121-17 du code des assurances, « les indemnités versées en réparation d'un dommage causé à un immeuble bâti doivent être utilisées pour la remise en état effective de cet immeuble » , la Cour de Cassation a estimé en 2019 24 ( * ) que « l'obligation d'affectation des indemnités d'assurance (...) est limitée au montant de ces indemnités nécessaire à la réalisation des mesures de remises en état prescrites (...) par un arrêté du maire ».

II. LE DISPOSITIF PROPOSÉ

Le présent article vise à renforcer les droits des assurés et à leur garantir un niveau d'indemnisation pertinent en cas de catastrophe naturelle. Il traduit ainsi au niveau législatif trois des recommandations de la mission d'information sur la gestion des risques climatiques et l'évolution de nos régimes d'indemnisation.

A. L'ALLONGEMENT À CINQ ANS DU DÉLAI DE PRESCRIPTION EN CAS DE CATASTROPHES NATURELLES

Le I du présent article modifie l'article L. 114-1 du code des assurances afin de créer un délai dérogatoire de prescription des actions issues d'un contrat d'assurance, en cas de catastrophes naturelles .

Alors que le délai de droit commun de prescription est de deux ans, le I du présent article porte à cinq ans celui-ci pour l'indemnisation des catastrophes naturelles.

B. UNE INDEMNISATION DE NATURE À GARANTIR UNE RÉPARATION PÉRENNE ET DURABLE

Le II du présent article modifie l'article L. 125-2 du code des assurances afin de préciser que l'indemnisation perçue par l'assuré en cas de catastrophes naturelles doit « garantir une réparation pérenne et durable, de nature à permettre un arrêt complet et total des désordres existants ».

D'après les travaux de la mission d'information consacrée à ce sujet 25 ( * ) , cette disposition vise à consacrer au niveau législatif des termes utilisés par une jurisprudence récente qui insisteraient sur la nécessité de mener des travaux de réparation à la hauteur des dommages subis 26 ( * ) , et mettant un terme définitif aux désordres 27 ( * ) .

C. L'INTÉGRATION DES FRAIS DE RELOGEMENT D'URGENCE DANS LE PÉRIMÈTRE DE LA GARANTIE CONTRE LES CATASTROPHES NATURELLES

Le III du présent article modifie l'article L. 125-4 du code des assurances pour intégrer les frais de relogement d'urgence des personnes sinistrées, en cas de catastrophes naturelles, au périmètre de la garantie « CatNat ». La durée de la prise en charge doit être fixée par décret.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. DES DISPOSITIONS RÉPONDANT À UNE RÉELLE DEMANDE DES SINISTRÉS...

Les dispositions du présent article ont pour objectif d' apporter des solutions concrètes aux attentes des sinistrés de catastrophes naturelles, pour lesquels le régime actuel ne permet pas une prise en charge à la hauteur des dommages qu'ils subissent . Votre rapporteur partage l'ambition de cet article qui, en modifiant trois des principaux paramètres de l'indemnisation de sinistrés, vise à pallier les difficultés les plus urgentes .

Les travaux de la mission d'information, auxquels votre rapporteur a participé, ont mis en exergue des divergences dans l'estimation des dommages subis, et le niveau hétérogène des indemnisations versées . Ce constat est d'autant plus criant pour l'indemnisation des dommages causés par les sécheresses .

D'une part, les désordres causés par cet aléa climatique peuvent mettre plusieurs années avant de se manifester . Une fois constatés, il est délicat de les rattacher à un épisode de sécheresse précis, tant le délai de survenance de ces dommages est variable. Cette difficulté a encouragé la mission d'information à interroger la pertinence du délai de prescription biennale, considéré comme étant trop contraint par les associations de sinistrés.

D'autre part, les techniques envisageables pour la réparation des fissures causées par les épisodes de sécheresse sont d'une efficacité et d'un coût très variables (réparations par agrafage des fissures, installation de micropieux longrines sur les parties sinistrées, injection de produits chimiques visant à stabiliser l'humidité du sol, etc.). Bien souvent, l'indemnisation des sinistrés dépend de l'évaluation initiale de la gravité des dommages, et de la maîtrise des techniques employées par les artisans qui effectuent les réparations, sans que les assurés aient réellement les moyens de mener à bien des contre-expertises dans les délais requis.

Enfin, l'intégration des frais de relogement d'urgence dans le périmètre de la garantie « CatNat » constitue une demande de longue date des sinistrés , partagée par la Fédération française des assurances (FFA). Cette dernière avait déjà apporté son soutien à cette disposition dans le cadre de la consultation publique 28 ( * ) menée lors de l'élaboration du projet de loi portant réforme du régime d'indemnisation des catastrophes naturelles, déposé au Sénat en 2012 29 ( * ) mais jamais examiné.

Si la prise en charge des frais de relogement est couramment prévue par la garantie assistance des contrats d'assurance habitation, cette garantie est facultative et les modalités de prises en charge restent très variables d'un assureur à l'autre.

En outre, les aides financières du FARU ciblent les situations les plus graves, nécessitant que le maire prenne un arrêté interdisant l'occupation des bâtiments dangereux, en application de l'article L. 2212-2 du CGCT. Les travaux de la mission d'information ont également souligné que « l'intégration des frais de relogement dans le périmètre de la garantie CatNat permettrait de diminuer la sollicitation du FARU (...) et ainsi de recentrer ce fonds sur sa mission première » 30 ( * ) , cette dernière étant le relogement d'urgence des personnes démunies occupant des logements dangereux.

Les auditions menées par votre rapporteur ont fait état d'estimations très variables de ce coût. Si la FFA considère qu'il serait de 6 à 10 millions d'euros à la charge des assureurs, la CCR l'évalue à un montant compris entre 20 et 60 millions d'euros par an . En tout état de cause, votre rapporteur estime que le taux de surprime pourrait être légèrement augmenté afin de tenir compte du surcoût pour les assureurs.

B. ...MAIS QUI NÉCESSITENT DES MODIFICATIONS POUR ÊTRE PLEINEMENT OPÉRANTES

Néanmoins, les auditions menées par votre rapporteur ont permis de soulever plusieurs difficultés liées à la rédaction des dispositions du présent article.

En premier lieu, concernant l'allongement du délai de prescription à cinq ans en cas de catastrophes naturelles, il est apparu que le délai de prescription biennale ne constituait pas un obstacle récurrent dans l'indemnisation des sinistrés . L'exception la plus notable est celle des dégâts causés par le passage de l'ouragan Irma à Saint-Martin en 2017, et pour lesquels les assureurs auraient accepté une flexibilité dans l'application de ce délai.

Dans la majorité des catastrophes naturelles, votre rapporteur considère qu'un délai de deux ans permet d'inciter à une résilience plus rapide des territoires , en encourageant la mise en oeuvre rapide des travaux de réparation.

Ainsi, votre rapporteur estime que l'allongement de ce délai ne se justifie que dans les cas de sécheresse, et non pour l'intégralité des aléas climatiques couverts par la garantie « CatNat » . L'allongement de ce délai uniquement pour les catastrophes naturelles instaurerait par ailleurs un traitement différencié entre les différentes indemnisations de dommages des biens. Cette différenciation serait d'autant plus questionnable que certains aléas ne sont pas intégrés dans la garantie « CatNat », mais constituent néanmoins des aléas naturels, tels que les tempêtes ou la grêle.

En outre, votre rapporteur émet des réserves quant à la portée normative de la précision selon laquelle l'indemnisation doit garantir « une réparation pérenne et durable » . Outre le fait que ces termes sont redondants, votre rapporteur s'interroge sur leur articulation avec le principe indemnitaire appliqué en droit des assurances , selon lequel la valeur de l'indemnisation ne doit pas dépasser la valeur du bien. En cas de sécheresse par exemple, la réparation « pérenne et durable » de graves malfaçons du bâti pourrait aisément dépasser la valeur vénale du bien. De plus, l'indemnisation vise à couvrir le préjudice subi , et non à remédier aux fragilités initiales de la construction, qui constitueraient des dépenses relevant davantage de la prévention, ou de la responsabilité du constructeur.

L'établissement du bon cursus de l'indemnisation interroge la responsabilité respective de l'assureur, du vendeur et de l'acquéreur du bien . Votre rapporteur partage pleinement le constat selon lequel l'indemnisation du sinistré est bien trop souvent sujette à caution, et il estime qu' une réparation pertinente est celle qui repose sur l'utilisation des techniques les mieux adaptées aux dommages subis par le bâti et les plus sophistiquées, en dépit de leur coût.

Il questionne par ailleurs la nécessité d'inscrire ces termes dans un cadre législatif, alors qu'ils n'apparaissent pas comme une expression consacrée par la jurisprudence dédiée à l'indemnisation des catastrophes naturelles.

Enfin, des ajustements rédactionnels devraient être apportés au III du présent article afin de préciser que les frais de relogement ne concernent que la résidence principale lorsque celle-ci est inhabitable à la suite du sinistre. Outre la durée de la prise en charge de ces frais, les modalités de calcul de ceux-ci devraient être définies par décret.

Compte tenu du fait que la commission ne pouvait apporter de modifications à la proposition de loi sans l'accord de ses auteurs, elle n'a pas adopté le présent article. En tout état de cause, votre rapporteur pourra proposer lors de l'examen du texte en séance publique des modifications répondant aux réserves exprimées.

Décision de la commission : votre commission n'a pas adopté de texte sur la proposition de loi et, en conséquence, n'a pas adopté cet article.

ARTICLE 3

Création d'un crédit

d'impôt pour la prévention des aléas climatiques

|

. Le présent article propose la création d'un crédit d'impôt au titre des dépenses supportées pour la prévention des aléas climatiques. Si ces dispositions permettent de répondre aux attentes des contribuables souhaitant engager des dépenses pour améliorer la résilience du bâti aux effets des catastrophes naturelles, un tel crédit d'impôt serait très coûteux pour le budget général de l'État . Le montant des dépenses ouvrant droit au crédit d'impôt aurait pu être plafonné afin d'en limiter le coût pour les finances publiques. Le rapporteur ne pouvant présenter, au stade de l'examen en commission, des modifications qu'avec l'accord des auteurs de la proposition de loi, la commission des finances n'a pas adopté le présent article. Le rapporteur présentera des propositions d'amendements pour la séance publique. |

I. LE DROIT EXISTANT

Il n'existe à ce jour aucun dispositif équivalent.

II. LE DISPOSITIF PROPOSÉ

Le présent article propose la mise en place d'un crédit d'impôt pour la prévention des aléas climatiques (CIPAC).

Le I prévoit d'insérer un article 200 sexdecies dans le code général des impôts. Ce dernier introduirait la possibilité, pour les contribuables domiciliés en France, de bénéficier d'un crédit d'impôt sur le revenu au titre « des dépenses effectivement supportées pour la prévention des aléas climatiques ».

Il est prévu que ce crédit d'impôt s'applique « aux dépenses engagées dans le but d'améliorer la résilience du bâti aux effets des catastrophes naturelles ».

Le taux de ce crédit d'impôt est fixé à 50 % des dépenses engagées. La détermination des conditions d'éligibilité à ce crédit d'impôt est renvoyée à un décret.

Le II prévoit que le I ne s'applique qu'aux sommes venant en déduction de l'impôt dû.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Le présent article vise à inciter les propriétaires à réaliser des travaux renforçant la résilience du bâti aux effets des catastrophes naturelles et, in fine , à diminuer le reste à charge des particuliers en cas de réalisation d'une telle catastrophe.

A. UN SYSTÈME DE PRIME SERAIT PRÉFÉRABLE À UN CRÉDIT D'IMPÔT MAIS CONTRAIRE AUX RÈGLES DE RECEVABILITÉ FINANCIÈRE

Avant tout, votre rapporteur estime qu'un système de prime aurait permis de mieux répondre aux intentions des auteurs , sur le modèle de la prime de rénovation énergétique appelée à remplacer depuis le 1 er janvier 2020 le crédit d'impôt pour la transition énergétique (CITE). Celle-ci, versée de façon contemporaine à la réalisation des travaux, aurait permis aux ménages modestes de pouvoir financer les travaux d'amélioration de la résilience du bâti aux effets des catastrophes naturelles dans leur résidence principale , sans avancer la totalité des frais afférents à ces travaux et sans attendre l'année suivante pour se voir restituer le montant de l'avantage fiscal, comme c'est le cas pour un crédit d'impôt. Compte tenu des règles de recevabilité financière des amendements posées par l'article 40 de la Constitution, le rapporteur n'est toutefois pas en mesure de proposer la création d'une telle prime .

B. LE TAUX DU CRÉDIT D'IMPÔT, LE MONTANT ET LA NATURE DES DÉPENSES ÉLIGIBLES MÉRITERAIENT D'ÊTRE MIEUX ENCADRÉS

Cela étant, votre rapporteur n'est pas favorable à la création de ce crédit d'impôt tel que proposé par le présent article , qui serait très coûteux pour le budget général de l'État . Le montant du crédit d'impôt apparaît particulièrement élevé (50 %). À titre de comparaison, le CITE, dont le taux s'élevait jusqu'au 31 décembre 2019 à 30 % des dépenses engagées pour les travaux de rénovation énergétique, représente une dépense fiscale très importante, de 1,95 milliard d'euros en 2018, ce qui a conduit à des recentrages du périmètre des dépenses éligibles au fil des années.

Pour limiter son coût pour les finances publiques, le montant des dépenses ouvrant droit au CIPAC aurait pu être plafonné , ou le montant du crédit d'impôt comme c'est le cas depuis le 1 er janvier 2020 pour le CITE - le montant de crédit d'impôt ne pourra excéder sur une période de cinq années consécutives un plafond de 2 400 euros pour une personne célibataire, veuve ou divorcée et de 4 800 euros pour un couple soumis à imposition commune.

En outre, le périmètre des dépenses éligibles au CIPAC n'est pas défini . Or, la définition précise des dépenses éligibles au crédit d'impôt aurait permis d'en limiter l'impact budgétaire.

Compte tenu du fait que la commission ne pouvait apporter de modifications à la proposition de loi sans l'accord de ses auteurs, elle n'a pas adopté le présent article. En tout état de cause, votre rapporteur pourra proposer lors de l'examen du texte en séance publique des modifications répondant aux réserves exprimées .

Décision de la commission : votre commission n'a pas adopté de texte sur la proposition de loi et, en conséquence, n'a pas adopté cet article.

ARTICLE 4

Modifications de la procédure de reconnaissance de

l'état de catastrophe naturelle

. L'examen de cet article a été délégué au fond à la commission de l'aménagement du territoire et du développement durable par votre commission des finances 31 ( * ) .

Lors de sa réunion, la commission de l'aménagement du territoire et du développement durable a adopté à cet article un amendement (COM-1) visant à intégrer au sein de la commission interministérielle au moins deux élus locaux pouvant participer aux délibérations avec voix consultative et supprimant la mention selon laquelle l'arrêté interministériel de reconnaissance de l'état de catastrophe naturelle ne peut être pris que sur la base des travaux de la commission interministérielle « CatNat ».

Elle a également adopté un amendement rédactionnel (COM-2) et un amendement (COM-3) visant à préciser que les communes disposeront d'un délai de six mois pour présenter une nouvelle demande de reconnaissance assortie d'éléments techniques complémentaires en cas de refus d'une première demande de reconnaissance.

Décision de la commission : votre commission n'a pas adopté de texte sur la proposition de loi et, en conséquence, n'a pas adopté cet article.

ARTICLE 5

Cellule départementale de soutien

à la gestion des catastrophes naturelles

. L'examen de cet article a été délégué au fond à la commission de l'aménagement du territoire et du développement durable par votre commission des finances 32 ( * ) .

Lors de sa réunion, la commission de l'aménagement du territoire et du développement durable a adopté à cet article un amendement (COM-4) qui, outre une modification rédactionnelle visant à intégrer les dispositions prévues à l'article 5 de la proposition de loi au sein du code de l'environnement, vise à intégrer des représentants de l'État au sein des cellules départementales de soutien à la gestion des catastrophes naturelles .

Décision de la commission : votre commission n'a pas adopté de texte sur la proposition de loi et, en conséquence, n'a pas adopté cet article.

EXAMEN EN COMMISSION

Réunie le mercredi 8 janvier 2020, sous la présidence de M. Éric Bocquet, vice-président, puis de M. Vincent Éblé, président, la commission a examiné le rapport de M. Jean-François Husson, rapporteur, sur la proposition de loi n° 154 (2019-2020) de Mme Nicole Bonnefoy, relative à la réforme du régime des catastrophes naturelles

M. Éric Bocquet , président . - Bonne année à tous. Veuillez excuser le président Éblé, qui connaît des problèmes de transport et nous rejoindra sous peu.

Nous examinons aujourd'hui, sur le rapport de M. Jean-François Husson, la proposition de loi visant à réformer le régime des catastrophes naturelles en présence de sa première signataire, Mme Nicole Bonnefoy.

Je salue également la présence parmi nous de Mme Nelly Tocqueville, rapporteure pour avis de la commission de l'aménagement du territoire et du développement durable, commission à laquelle nous avons délégué l'examen des articles 4 et 5 de la proposition de loi.

Je laisse notre rapporteur nous présenter son analyse de cette proposition de loi et ses propositions.

M. Jean-François Husson , rapporteur . - Pour commencer cette nouvelle année, nous examinons ce matin la proposition de loi de Mme Nicole Bonnefoy visant à réformer le régime d'indemnisation des catastrophes naturelles, ces dernières étant, sans doute, l'un des grands défis de la décennie à venir pour nos collectivités comme pour les Français.

Cette proposition de loi fait suite aux travaux de la mission d'information, à laquelle j'ai participé, qui a rendu ses conclusions en juillet dernier. Elle comporte cinq articles issus des propositions de la mission. La commission des finances a délégué au fond les articles 4 et 5 à la commission de l'aménagement du territoire et du développement durable, afin que nous puissions nous concentrer sur les dispositions budgétaires et fiscales et celles du code des assurances, qui relèvent traditionnellement des compétences de la commission des finances.

Je tiens tout d'abord à saluer le travail de la mission d'information, dont le rapport a mis en exergue les immenses difficultés rencontrées par les sinistrés. De la reconnaissance de l'état de catastrophe naturelle à l'indemnisation, en passant par la prévention des risques climatiques, ils font souvent face à un véritable parcours du combattant. Comme nous l'ont encore récemment rappelé les inondations dans le Var et les Alpes-Maritimes, lorsqu'une catastrophe naturelle dévaste une résidence principale, ce sont, bien souvent, les économies de toute une vie qui disparaissent, avec une charge affective que chacun d'entre nous peut comprendre.

En reprenant certaines recommandations de la mission d'information, les objectifs de cette proposition de loi sont louables et fondés, à savoir assurer une indemnisation la plus juste et équitable possible, à la hauteur du préjudice subi, avec l'objectif de mieux mobiliser les dépenses affectées à la prévention des risques naturels.

En tant que rapporteur, j'ai souhaité examiner ces dispositions avec trois exigences : premièrement, ces dispositions correspondent-elles à un réel besoin pour les sinistrés ? Deuxièmement, sont-elles opérationnelles, tant pour les sinistrés que les assureurs et les pouvoirs publics ? Troisièmement, leur efficacité est-elle à la hauteur de leur coût pour les finances publiques ?

J'en viens à l'examen des articles 1 à 3 qui relèvent de notre commission.

L'article 1 er de la proposition de loi comporte plusieurs dispositions relatives au fonds de prévention des risques naturels majeurs, plus communément appelé fonds Barnier. D'abord, il propose de déplafonner le montant des recettes affectées au fonds. Il est en effet principalement financé par un prélèvement obligatoire de 12 % sur le produit des primes ou cotisations additionnelles payées par les assurés au titre de la garantie contre le risque de catastrophes naturelles. Mais la loi de finances pour 2018 a plafonné l'affectation de ce prélèvement au fonds à 137 millions d'euros par an. Le prélèvement représentant chaque année environ 200 millions d'euros, le surplus est reversé depuis cette date au budget général de l'État.

Le souhait des auteurs de la proposition de loi d'augmenter les recettes du fonds me paraît justifié, pour deux raisons. D'une part, depuis 2016, les dépenses du fonds sont supérieures aux recettes plafonnées, et cette tendance devrait s'accentuer ces prochaines années ; d'autre part, la question de la soutenabilité du fonds se fait jour, alors que sa trésorerie diminuerait de moitié en 2020 par rapport à la fin 2018 et s'élèverait à 114 millions d'euros.

Pour autant, je considère qu'un déplafonnement pur et simple des recettes affectées au fonds n'est pas souhaitable. D'abord, ce déplafonnement relève du domaine exclusif de la loi de finances, car il s'agit d'une disposition qui affecte le budget général de l'État. En pratique, compte tenu de la variabilité des dépenses du fonds, il pourrait également conduire à l'accumulation d'une trésorerie dont résulterait in fine un prélèvement par l'État, comme cela a déjà été le cas par le passé.

Ensuite, il prévoit de supprimer plusieurs plafonnements des sous-actions du fonds Barnier. Or, lors de l'examen du projet de loi de finances pour 2020, deux amendements identiques en ce sens ont été adoptés par le Sénat à l'initiative de Mme Nicole Bonnefoy et de M. Michel Vaspart. Alors qu'elles ont été conservées dans la loi de finances promulguée, les dispositions afférentes proposées par le présent article sont donc d'ores et déjà satisfaites.

Enfin, cet article entend inscrire dans la loi les missions du Conseil de gestion du fonds de prévention des risques naturels majeurs et en élargir sa composition. Il propose également de renforcer les pouvoirs de ce conseil en lui confiant la détermination d'un objectif pluriannuel pour les dépenses contribuant au financement des études et travaux des personnes physiques et morales.

Je partage les intentions des auteurs s'agissant du pilotage stratégique du fonds, mais je me dois de rappeler que la définition des missions de ce conseil relève non pas du domaine de la loi, mais du domaine réglementaire. Les dispositions proposées sont donc contraires à l'article 41 de la Constitution. D'ailleurs, le décret du 18 décembre 2019 portant suppression de commissions administratives à caractère consultatif a procédé à la fusion du Conseil de gestion avec le conseil d'orientation pour la prévention des risques naturels majeurs (COPRNM), afin de clarifier la gouvernance du fonds.

La fixation d'un objectif pluriannuel de dépenses du fonds ne me paraît pas souhaitable, dès lors que ces dépenses sont difficiles à prévoir plusieurs années à l'avance. La détermination d'objectifs chiffrés pluriannuels sans prise en compte des besoins des territoires ne me semble pas à même d'améliorer la performance du fonds.

S'agissant de l'article 2, il prévoit de garantir une meilleure indemnisation des assurés à la suite de catastrophes naturelles, en agissant sur trois paramètres. Tout d'abord, il propose d'allonger de deux ans à cinq ans le délai de prescription. Concrètement, aujourd'hui, un assuré dispose de deux ans pour réclamer auprès de son assurance l'indemnisation des dommages subis. Ce délai, relativement court, vise à encourager à effectuer les travaux de réparation rapidement, ce qui permet une résilience plus efficace des territoires sinistrés.

Les auditions que j'ai menées en compagnie de Mme Tocqueville ne m'ont pas permis de conclure que l'allongement du délai de prescription était une priorité pour les sinistrés. Le délai de deux ans ne fait pas obstacle, aujourd'hui, à l'indemnisation des dommages. En réalité, la volonté d'allonger ce délai ne paraît justifiée que pour l'indemnisation des dommages liés aux épisodes de sécheresse dont les désordres mettent plusieurs années à apparaître et peuvent s'aggraver au cours du temps. Les délais d'expertise pour ces sinistres sont également particulièrement longs, faute, nous a-t-on dit, de compétence des experts disponibles.

En revanche, l'allongement du délai de prescription pour l'ensemble des dommages liés aux catastrophes naturelles entraînerait une différence de procédures d'indemnisation, pour un même contrat d'assurance, en fonction de la nature de la cause du dommage.

De plus, l'article vise à inscrire dans la loi le fait que l'indemnisation reçue doit « garantir une réparation pérenne et durable, de nature à permettre un arrêt complet et total des désordres ». Les interlocuteurs rencontrés en audition ont tous émis de fortes réserves sur la rédaction de cette disposition. D'une part, sa portée normative semble très limitée et les termes redondants. D'autre part, elle interroge la responsabilité de l'assureur qui, en principe, n'indemnise que le préjudice subi, et qui ne peut pas verser à l'assuré une indemnisation d'un montant supérieur à la valeur vénale du bien.

Les auteurs de la proposition de loi ont souhaité s'assurer que l'indemnisation reçue permette de financer des dépenses efficaces pour la remise en état du bâti, qu'importe si celles-ci sont particulièrement onéreuses. Il s'agit d'éviter que les sinistrés ne subissent une double peine : une catastrophe naturelle qui endommage leur bien, suivie d'une réparation bâclée qui poserait plus de difficultés pour l'avenir qu'elle n'en réglerait. Nous avons surtout à l'esprit les travaux minimalistes entrepris pour réparer les fissures à la suite de l'épisode de sécheresse.

Je ne peux que souscrire à cet objectif, mais, en l'état, la rédaction proposée ne semble pas pleinement opérationnelle et nécessite des aménagements.

Enfin, l'article a pour objet d'intégrer les frais de relogement d'urgence dans le périmètre de la garantie catastrophes naturelles (CatNat). Cette demande est portée de longue date par les associations de sinistrés et a l'appui du secteur assurantiel. Les garanties dites annexes des contrats d'assurance habitation proposent déjà cette prise en charge. Toutefois, elles sont facultatives et d'une durée variable d'un contrat à l'autre. L'article prévoit que la durée de prise en charge soit fixée par décret, ce qui permettrait une harmonisation des pratiques.

L'article 3 vise à créer un crédit d'impôt au titre des dépenses supportées pour la prévention des aléas climatiques. Ce crédit d'impôt s'appliquerait « aux dépenses engagées dans le but d'améliorer la résilience du bâti aux effets des catastrophes naturelles » et s'élèverait à 50 % du montant de ces dépenses. La détermination des conditions d'éligibilité à ce crédit d'impôt est quant à elle renvoyée à un décret.

Les auteurs de la proposition de loi ont souhaité inciter les propriétaires à réaliser des travaux renforçant la résilience du bâti aux effets des catastrophes naturelles et diminuer le reste à charge des particuliers en cas de survenance d'une telle catastrophe. Or, le crédit d'impôt tel que proposé serait très coûteux pour le budget général de l'État. Son taux apparaît en effet particulièrement élevé, alors même que ces travaux sont bien souvent très onéreux. En outre, et ce n'est pas anecdotique, le périmètre des dépenses éligibles n'est pas défini, ce qui aurait pourtant permis d'en limiter l'impact budgétaire.

Je vous rappelle qu'en application du gentlemen's agreement il ne m'est pas possible de vous présenter à ce stade des amendements visant à améliorer ces dispositions sans l'accord du groupe auteur de la proposition de loi. Par conséquent, je vous invite à ne pas adopter, à ce stade, cette proposition de loi au regard des réserves que j'ai exprimées. Il s'agit, vous l'avez bien compris, d'une position d'attente, car je vous présenterai la semaine prochaine des amendements en vue de la séance publique afin d'apporter le maximum d'améliorations aux dispositions proposées. Bien évidemment, cela doit aussi favoriser l'intégration des propositions d'amélioration de la commission de l'aménagement du territoire et du développement durable.

En application du vade-mecum sur l'application des irrecevabilités en application de l'article 45 de la Constitution adopté par la Conférence des présidents, en vue du dépôt des amendements de séance, je vous propose de considérer qu'entrent dans le périmètre de la proposition de loi les dispositions relatives aux recettes et aux dépenses du fonds de prévention des risques naturels majeurs, les règles de prescription telles que définies aux articles L. 114-1 et L. 114-2 du code des assurances, ainsi qu'à l'assurance des risques de catastrophes naturelles relevant des articles L. 125-1 à L. 125-6 du même code et les dispositions relatives à la procédure de reconnaissance de l'état de catastrophe naturelle.

Mme Nelly Tocqueville , rapporteure pour avis de la commission de l'aménagement du territoire et du développement durable . - Je vous remercie pour votre invitation à venir vous présenter les travaux de la commission de l'aménagement du territoire et du développement durable, qui s'est réunie hier matin pour examiner cette proposition de loi. Pour commencer, j'aimerais remercier Jean-François Husson qui, malgré des délais très courts, s'est montré ouvert et disponible, ce qui nous a permis d'aboutir à des positions communes sur la quasi-totalité des dispositions de ce texte.

Comme cela vient d'être rappelé, cette proposition de loi fait suite aux travaux de la mission d'information sur la gestion des risques climatiques et l'évolution de nos régimes d'indemnisation, dont le rapport a été adopté à l'unanimité. Elle prévoit des modifications du régime CatNat ; ces modifications sont attendues par les sinistrés et les élus qui réclament plus de transparence dans la procédure de reconnaissance de l'état de catastrophe naturelle, une meilleure protection des personnes sinistrées et un meilleur accompagnement des maires confrontés à une catastrophe naturelle.

Ceux d'entre vous qui ont déjà eu à gérer les conséquences d'un tel sinistre savent en effet à quel point le fonctionnement du régime CatNat est complexe et opaque, et source de désarroi pour les sinistrés qui ont souvent du mal à comprendre la façon dont les décisions de reconnaissance ou de non-reconnaissance de l'état de catastrophe naturelle sont prises, et donc à les accepter. Les faiblesses de ce régime sont aujourd'hui exacerbées par la multiplication des événements naturels liés au réchauffement climatique - cette multiplication rend une réforme d'autant plus urgente.

Ce texte entend également répondre au besoin d'investir davantage dans des actions de prévention des risques naturels majeurs. C'est presque un truisme de le dire : les actions de prévention permettent de diminuer l'exposition des biens aux risques, et donc de réduire les besoins d'indemnisation en cas de catastrophe. La prévention est vertueuse du point de vue financier et permet de faire des économies. Comme l'a rappelé la mission d'information, pour un euro investi dans la prévention, ce sont sept euros qui sont économisés en matière d'indemnisation des dommages.

La commission de l'aménagement du territoire et du développement durable a adopté hier douze amendements, dont huit sur les articles 1 er à 3, sur lesquels nous sommes saisis pour avis, et quatre sur les articles 4 et 5 que votre commission nous a délégués au fond.

Ces amendements visent principalement à préciser et mieux encadrer les dispositions de la proposition de loi et reflètent, pour la plupart, la position d'équilibre que nous avons trouvée avec Jean-François Husson sur un certain nombre de sujets, par exemple la limitation de l'allongement de deux à cinq ans du délai de prescription aux phénomènes de sécheresse.

S'agissant des articles 4 et 5, les amendements adoptés viennent également conforter et compléter les dispositions initiales, en prévoyant, par exemple, la présence d'au moins deux élus locaux au sein de la commission interministérielle CatNat ou en précisant qu'en cas de refus de leur première demande de reconnaissance de l'état de catastrophe naturelle les communes disposent d'un délai de six mois pour présenter une nouvelle demande assortie d'éléments techniques complémentaires.

Je sais que la proposition de rejeter ce texte au stade de la commission conduira au rejet des amendements que nous avons adoptés. Nous les redéposerons donc en vue de la séance publique, ce qui nous permettra d'avoir un débat dans l'hémicycle sur un texte dont, malgré un ou deux points de divergence, nous partageons, je le crois, l'essentiel des préoccupations.

Mme Nicole Bonnefoy . - Je vous remercie de me recevoir aujourd'hui à l'occasion de l'examen par votre commission de la proposition de loi dont je ne suis que la première cosignataire. Ce texte fait suite aux travaux de la mission d'information sur la gestion des risques climatiques qui était présidée par Michel Vaspart et dont j'étais rapporteure. Je rappelle que le rapport et les recommandations de cette mission ont été adoptés à l'unanimité. Je remercie aussi les rapporteurs Jean-François Husson et Nelly Tocqueville pour le travail qu'ils ont réalisé et les concertations qu'ils ont menées afin d'enrichir le texte.

Cette proposition de loi est attendue par les élus et les sinistrés, et il me semble que nous pouvons arriver à un compromis. Les risques et aléas climatiques augmentent tant en nombre qu'en intensité, ce qui justifie que nous revoyions le régime d'indemnisation.