Rapport général n° 140 (2019-2020) de MM. Nuihau LAUREY et Georges PATIENT , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (1,1 Moctet)

Synthèse du rapport (291 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

PREMIÈRE PARTIE

EXAMEN DES CRÉDITS DE LA MISSION

-

I. UN RETARD ÉCONOMIQUE AVEC L'HEXAGONE

PERSISTANT

-

II. UNE BAISSE DES CRÉDITS DE LA MISSION

-

III. DES DÉPENSES FISCALES AYANT FAIT

L'OBJET D'IMPORTANTS RECENTRAGES

-

IV. UN EFFORT FINANCIER DE L'ÉTAT EN FAVEUR

DES OUTRE-MER DÉPASSANT LES 21 MILLIARDS D'EUROS

-

I. UN RETARD ÉCONOMIQUE AVEC L'HEXAGONE

PERSISTANT

-

DEUXIÈME PARTIE

ANALYSE DES PRINCIPAUX DISPOSITIFS DE LA MISSION

-

A. UNE BAISSE DES CRÉDITS DESTINÉS AU

LOGEMENT INCOMPRÉHENSIBLE AU REGARD DES BESOINS

-

B. APRÈS LA STABILISATION DU NOMBRE DE

VOLONTAIRES DU SMA, LA NÉCESSITÉ DE DÉFINIR LES NOUVELLES

AMBITIONS DU DISPOSITIF

-

C. UN ABONDEMENT DU FEI CONFORME AUX ENGAGEMENTS,

MAIS UN RISQUE PERSISTANT DE SOUS-EXÉCUTION

-

D. UNE RÉFORME DES EXONÉRATIONS DE

CHARGES SPÉCIFIQUES À L'OUTRE-MER INSUFFISANTE POUR COMPENSER LA

SUPPRESSION DU CICE

-

E. LA TRANSFORMATION DU PSR AU PROFIT DE LA

COLLECTIVITÉ TERRITORIALE DE GUYANE EN DOTATION BUDGÉTAIRE :

UN RISQUE DE NON-RESPECT PAR L'ÉTAT DE SON ENGAGEMENT

-

A. UNE BAISSE DES CRÉDITS DESTINÉS AU

LOGEMENT INCOMPRÉHENSIBLE AU REGARD DES BESOINS

-

EXAMEN DE L'ARTICLE RATTACHÉ

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET LES DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 20 OUTRE-MER |

|

Rapporteurs spéciaux : MM. Nuihau LAUREY et Georges PATIENT |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES

PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

|

1. En 2020 , le montant total des crédits de paiement de la mission « Outre-mer » s'élèvera à 2 555,9 millions d'euros en crédits de paiement (CP) et à 2 409,5 millions d'euros en autorisations d'engagement (AE) , ce qui correspond à une baisse de 6,5 % en CP et 4 % en AE. 2. La mission fait l'objet de mesures de périmètre et de transferts. Une fois ces éléments pris en compte, la baisse des crédits ne s'élève plus qu'à 3,9 % en CP 1,3 % en AE. 3. Le programme 123 « Conditions de vies outre-mer » rassemble les crédits des politiques publiques en faveur de l'amélioration des conditions de vie dans les outre-mer et s'élève à 808,9 millions d'euros en AE et à 659,2 millions d'euros en CP en 2020. 4. Le programme 138 « Emploi outre-mer » finance quant à lui des actions visant à assurer le développement économique et la création d'emplois outre-mer. Ce programme connaît une légère baisse, de près de 2 %, principalement expliquée par la diminution des crédits affectés au remboursement aux organismes sociaux des exonérations de cotisations de sécurité sociale spécifique aux outre-mer. 5. En 2019, le gouvernement avait demandé la suppression de 170 millions d'euros de dépenses fiscales en outre-mer (suppression de la TVA non perçue récupérable et recentrage de la réduction d'impôt sur le revenu dont bénéficient les personnes physiques domiciliées fiscalement dans les territoires d'outre-mer). Il s'était toutefois engagé à utiliser les gains budgétaires dégagés pour l'abondement supplémentaire du fonds exceptionnel d'investissement (FEI) et des dépenses visant à favoriser le développement économique des territoires . Le caractère pilotable des dépenses budgétaires permet un meilleur ciblage que la dépense fiscale mais n'offre aucune garantie quant à leur pérennité. 6. Le présent projet de loi de finances constitue le deuxième exercice budgétaire sur lequel portait cet engagement. Il convient donc de relever que le FEI et la nouvelle action 04 « Financement de l'économie » du programme 138 voient leurs crédits maintenus conformément aux engagements gouvernementaux. L'exécution de ces dépenses devra toutefois faire l'objet d'un suivi particulier (le FEI ayant fait l'objet d'importantes sous-consommations par le passé). 7. La sincérité de la conversion des dépenses fiscales en dépenses budgétaires pilotables ne pourra toutefois être pleinement appréciée que dans la durée et en prenant en compte l'ensemble des crédits de la mission . À cet égard, certaines dépenses pilotables de la mission qui n'avaient pas fait l'objet d'engagement gouvernemental (notamment ceux de l'action n° 01 « Logement » du programme 123) subissent des baisses importantes. |

|

8. Les moyens budgétaires visant à favoriser l'habitat outre-mer , dont la ligne budgétaire unique (l'action n°01 « Logement » du programme 123) constitue l'instrument principal (215 millions d'euros en AE et 190 millions d'euros en CP), connaissent une baisse particulièrement forte , de plus de 13 % en CP. Ce niveau constitue le plus bas historique de ces dix dernières années, et n'apparaît pas adapté à l'ampleur des besoins. 9. Les rapporteurs spéciaux constatent la suppression des crédits octroyés depuis 2015 à la participation de l'État au financement du régime de solidarité de la Polynésie française (RSPF) , dans l'attente de la mise en oeuvre de nouvelles mesures devant faire suite aux conclusions du rapport de mission effectué par les trois inspections générales dans le domaine de la santé et de la solidarité rendu en avril 2019. Il est regrettable que ces derniers n'aient pas été maintenus dans l'attente de la mise en oeuvre effective des mesures de substitution destinées au financement de ce régime, qui regroupe plus de 62 000 bénéficiaires . 10. Le service militaire adapté (SMA), qui constitue un dispositif efficace d'insertion socioprofessionnelle des jeunes ultramarins verra son taux d'encadrement augmenter en 2020, mais il restera largement inférieur aux niveaux constatés en 2010 . Ce dispositif fait l'objet d'une réflexion stratégique bienvenue, qui doit toutefois intégrer un volet relatif au redéploiement des effectifs de volontaires en fonction des besoins propres à chaque territoire . 11. Les nouveaux paramètres du régime d'exonérations de charges sociales en outre-mer issus de la loi de financement de la sécurité sociale pour 2019 n'ont pas pleinement compensé les effets de la suppression du CICE à 9 %. Au total, la perte nette pour les territoires ultramarins pourrait être de l'ordre de 60 à 100 millions d'euros. L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires. À cette date, 69 % des réponses étaient parvenues à vos rapporteurs spéciaux en ce qui concerne la mission « Outre-mer ». |

PREMIÈRE PARTIE

EXAMEN DES CRÉDITS DE LA MISSION

I. UN RETARD ÉCONOMIQUE AVEC L'HEXAGONE PERSISTANT

Rassemblant plus de 2,7 millions d'habitants, soit un peu plus de 4 % de la population française, les outre-mer connaissent une situation économique et sociale très défavorable par rapport à la métropole. Le rattrapage de cet écart persistant constitue le défi majeur de la mission « Outre-mer » du budget général de l'État.

Dans le domaine de l'éducation , par exemple, la part des jeunes de dix-huit ans en difficulté de lecture atteint, selon le ministère de l'éducation nationale, entre 30 % et 75 % dans les départements d'outre-mer, contre 10 % dans l'hexagone.

La situation économique des outre-mer apparaît en outre bien plus défavorable qu'en métropole , en raison de difficultés structurelles liées à la situation géographique de ces territoires et à l'étroitesse de leurs marchés 1 ( * ) . Cette étroitesse des marchés empêche notamment le développement d'économies d'échelle, et entraîne une grande dépendance vis-à-vis de l'extérieur.

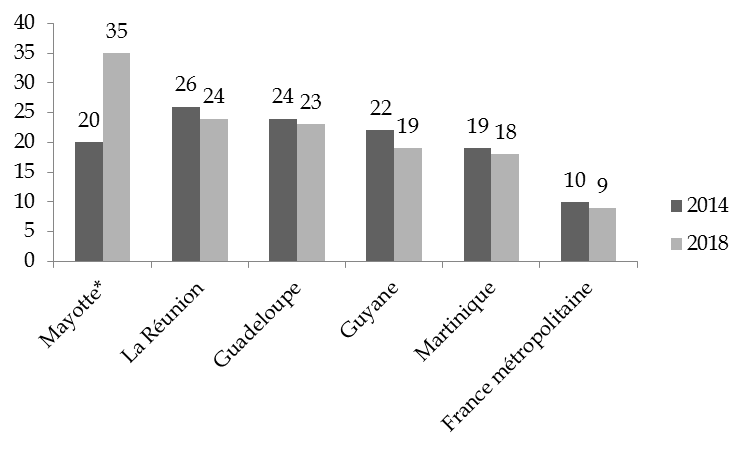

Cette situation a d'importantes conséquences quant au taux de chômage, qui reste largement supérieur en outre-mer aux niveaux de l'hexagone. Ainsi que le relève l'Insee, « entre 2014 et 2018, le taux de chômage a baissé dans les quatre DOM historiques et le taux d'emploi a peu varié. L'écart avec la France métropolitaine reste stable et marqué » 2 ( * ) . Mayotte se distingue nettement des autres DOM avec une situation qui s'est dégradée en quatre ans du fait notamment de la forte croissance démographique qui amène de nombreux candidats sur le marché du travail. Le taux de chômage y atteint 35 % en 2018.

Évolution du taux de chômage entre 2014 et 2018

(en pourcentage)

* Moyenne annuelle sauf Mayotte : situation au 2 e trimestre.

Champ : population des ménages, personnes de 15 ans ou plus, restreint pour la Guyane aux communes accessibles par la route.

Source : commission des finances, d'après l'INSEE

La situation n'est pas davantage satisfaisante en comparaison des autres régions de l'Union européenne. Ainsi, en 2017, les cinq DOM font partie des 10 % des régions européennes les plus touchées par le chômage . Leurs taux de chômage y sont ainsi parmi les plus élevés de l'UE avec ceux des régions grecques, du sud de l'Espagne et de quelques régions du sud de l'Italie. En particulier, le taux de chômage à Mayotte (30 %) est le plus élevé de l'UE, légèrement supérieur à ceux des régions grecques de Macédoine et de Grèce occidentales, et de l'Estrémadure en Espagne 3 ( * ) .

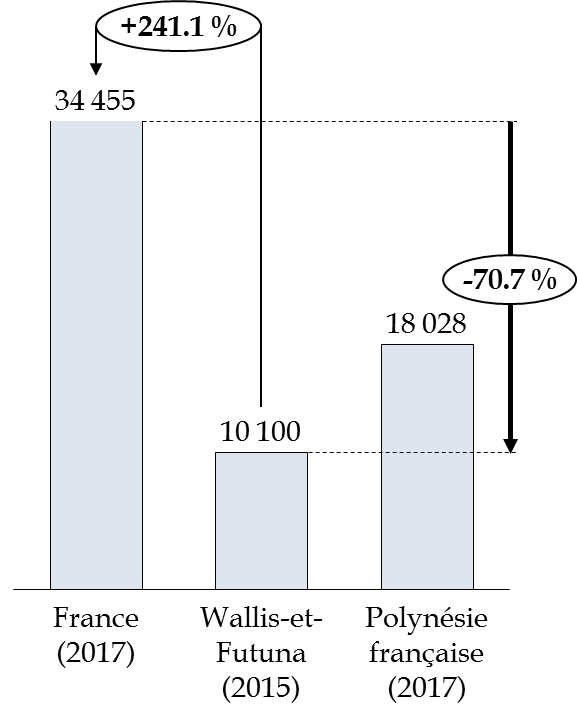

Les collectivités d'outre-mer sont également marquées par une situation socio-économique moins favorable que dans l'hexagone. Ainsi, le PIB par habitant de Wallis-et-Futuna s'élevait, en 2005, à 10 100 euros, et à 18 028 euros en Polynésie française en 2017. Ces deux territoires connaissent ainsi des taux de chômage de 17,4 % et 21 % en 2017.

PIB annuel par habitant de Wallis-et-Futuna

et de

la Polynésie française

(en euros courants)

Source : commission des finances, d'après l'IEOM et la Banque mondiale

II. UNE BAISSE DES CRÉDITS DE LA MISSION

A. UNE DIMINUTION DES CRÉDITS, S'EXPLIQUANT EN PARTIE PAR DES MESURES DE PÉRIMÈTRE

En 2020, le montant total des crédits de paiement de la mission s'élèvera à 2 555,9 millions d'euros en crédits de paiement (CP) et à 2 409,5 millions d'euros en autorisations d'engagement (AE), ce qui correspond à une baisse de 6,5 % en CP et 4 % en AE par rapport à 2020.

Évolution des crédits de la mission « Outre-mer »

(en millions d'euros et en pourcentage)

|

Exécution 2018 |

LFI 2019 |

PLF 2020 |

Évolution PLF 2020 / LFI 2019 (volume) |

Évolution PLF 2020 / LFI 2019 (%) |

FDC et ADP attendus en 2020 |

||

|

Programme 138 Emploi outre-mer |

AE |

1 433,3 |

1 780,8 |

1 747,0 |

- 33,8 |

- 1,9 % |

16,4 |

|

CP |

1 430,0 |

1 784,1 |

1 750,3 |

- 33,8 |

- 1,9 % |

16,4 |

|

|

Programme 123 Conditions de vie outre-mer |

AE |

784,2 |

880,6 |

808,9 |

- 71,7 |

- 8,1 % |

0,2 |

|

CP |

683,5 |

791,6 |

659,2 |

- 132,4 |

- 16,7 % |

0,2 |

|

|

Total mission |

AE |

2 217,5 |

2 661,4 |

2 555,9 |

- 105,5 |

- 4,0 % |

16,6 |

|

CP |

2 113,5 |

2 575,7 |

2 409,5 |

- 166,2 |

- 6,5 % |

16,6 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Contrairement à 2019, où le programme 138 « Emploi outre-mer » a vu la création d'une action 4 « Financement de l'économie » destinée à toutes les mesures d'aide aux entreprises, à l'exclusion des compensations d'exonérations de charges maintenues à l'action 1, en PLF 2020, aucune action n'entre ou ne sort du champ de la mission.

Par contre, le programme 123 « Conditions de vie outre-mer » voit deux dispositifs sortir de son champ, à savoir :

- la dotation globale d'autonomie au bénéfice de la Polynésie , destinée à couvrir les charges liées, pour cette collectivité d'outre-mer, aux déséquilibres d'ordre économique provoqués par l'arrêt des activités du centre d'expérimentation du Pacifique. Le présent projet de loi de finances prévoit la transformation de cette dotation en prélèvement sur recettes. Libre d'emploi, cette dotation est désormais financée par un PSR et maintenue à 90,5 millions d'euros.

- l'action « Fonds interministériel pour la transformation de la Guyane » du programme 162 « Interventions territoriales de l'État » de la mission « Cohésion des territoires » intégrera les crédits jusqu'alors portés par le programme 123 « Conditions de vie outre-mer » de la mission « Outre-mer » au titre du contrat de convergence et de transformation (CCT) de la Guyane. À ce titre, le présent projet de loi de finances procède à un transfert de 7,2 millions d'euros en AE et de 2,7 millions d'euros en CP.

Réciproquement, le PSR au bénéfice de la collectivité territoriale de Guyane (CTG), au titre de la compensation de la réattribution de l'octroi de mer aux communes de Guyane, est rebubdgétisé, ce qui entraine une mesure de périmètre positive, à hauteur de 27 millions d'euros en AE/CP . La CTG était en effet bénéficiaire, jusqu'en 2016, de la dotation globale garantie correspondant aux ressources de l'octroi de mer. À compter de l'exercice 2017 et de façon progressive, le produit de l'octroi de mer a été transféré aux communes guyanaises, comme dans les autres territoires ultramarins. Cette perte de ressource pour la collectivité territoriale de Guyane a fait l'objet d'une compensation, pour les exercices 2017, 2018 et 2019, à proportion des transferts effectués aux communes, sous la forme d'un PSR.

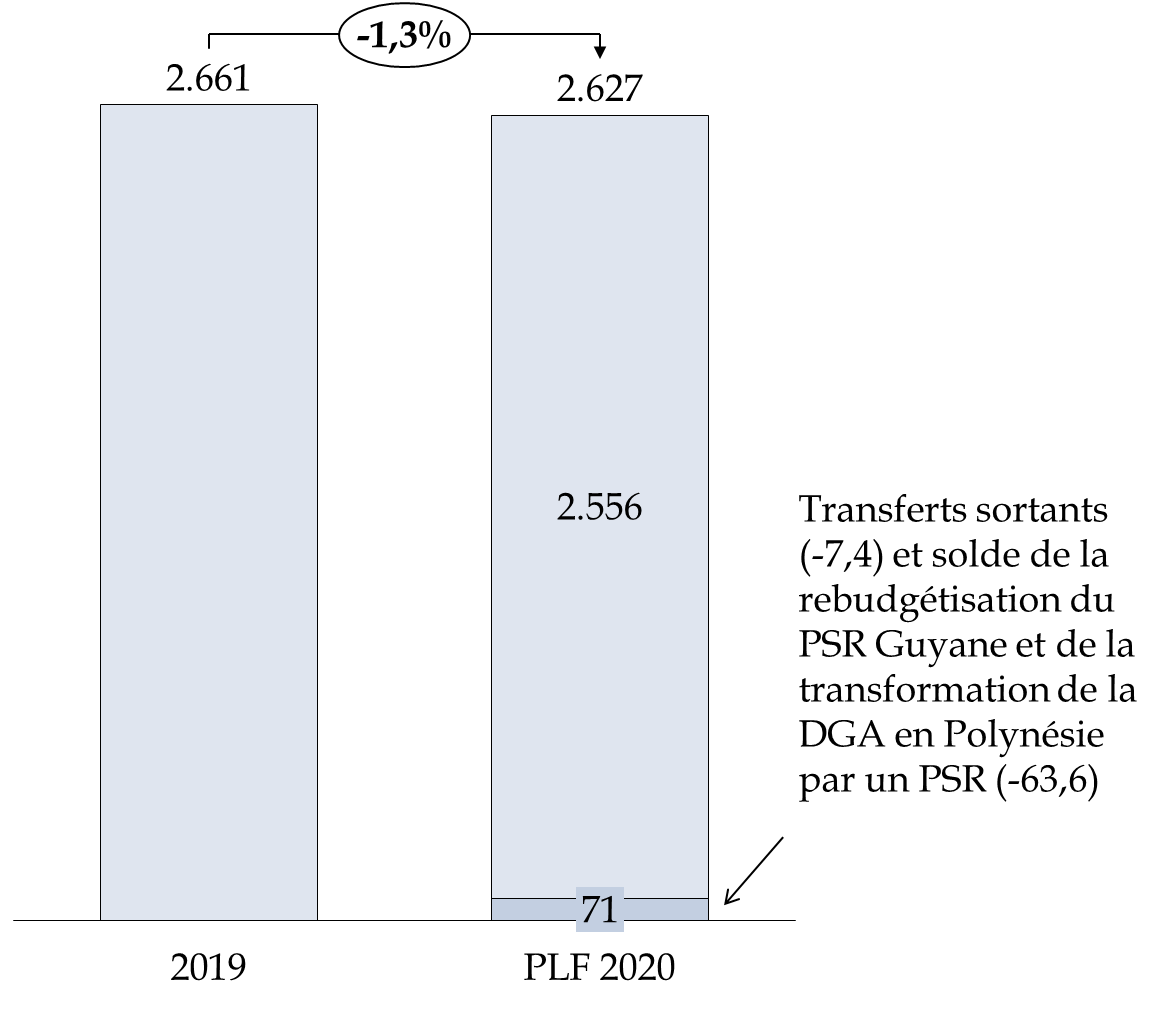

Ainsi, à périmètre constant, la baisse des crédits demandés par le présent projet de loi de finances par rapport à 2019 ne s'élève plus qu'à 1,3 % en AE et 3,9 % en CP.

Évolution des autorisations d'engagement de la mission à périmètre constant

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Évolution des crédits de paiement de la mission à périmètre constant

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

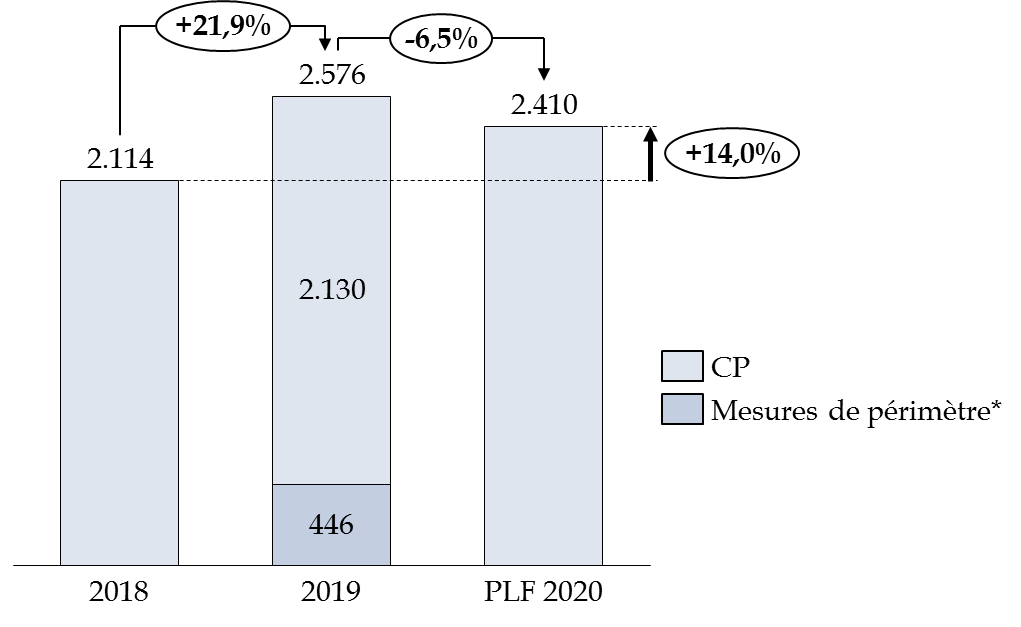

Pour rappel, le précédent projet de loi de finances était marqué par d'importantes mesures de périmètre affectant la mission, qui avaient, à l'inverse, entrainé une forte hausse des crédits demandés :

- 170 millions d'euros de ressources nouvelles en AE et 120 millions d'euros en CP, dégagées par les réformes de la TVA non perçue récupérable (TVA NPR) et de la réduction d'impôt sur le revenu (IR) dont bénéficient les personnes physiques domiciliées fiscalement dans les territoires d'outre-mer ;

- 296 millions d'euros en AE/CP correspondant à un transfert au profit du programme 138 « Emploi outre-mer », lié à la mise en oeuvre de la réforme des exonérations de charges spécifiques à l'outre-mer, entrée en vigueur au 1 er janvier 2019, en même temps que la réforme, menée sur l'ensemble du territoire national, du CICE.

En conséquence, par rapport à l'exécution 2018, le montant des CP demandés pour 2020 est en augmentation de 14 %.

Évolution des crédits de paiement de la mission à périmètre courant

(en millions d'euros)

* : ces mesures correspondent à la transformation de dépenses fiscales en dépenses budgétaires et à la réforme des exonérations de charges spécifiques aux outre-mer.

Source : commission des finances

B. UNE BAISSE DES CRÉDITS DE PAIEMENT PARTICULIÈREMENT MARQUÉE POUR LE PROGRAMME 123

Le programme 123 « Conditions de vies outre-mer » rassemble les crédits des politiques publiques en faveur de l'amélioration des conditions de vie dans les outre-mer et s'élève à 808,9 millions d'euros en AE et à 659,2 millions d'euros en CP en 2020. Par rapport à 2019, il connaît une baisse importante, de 8,1 % en AE et de 16,7 % en CP. Ce programme finance notamment :

- la ligne budgétaire unique (LBU), dont la finalité est de répondre aux besoins de logement social. Cette dernière finance non seulement l'agrandissement du parc de logements, sa rénovation, mais aussi l'aménagement du foncier ou l'accession à la propriété. Le présent projet de loi de finances comprend une baisse de plus de 20 % de cette action, composée :

- de la politique contractuelle de l'État en outre-mer, dont les crédits sont supportés par l'action 2 « Aménagement du territoire », qui subit une augmentation de 6,4 % en AE et une baisse de 7,1 % en CP ;

- du fonds exceptionnel d'investissement, dont les CP sont maintenus à 110 millions d'euros (AE) en 2020 ;

- du financement des prêts bonifiés accordés par l'Agence française pour le développement (AFD) dont la dotation est également maintenue à 40 millions d'euros en AE en 2020.

Évolution des crédits par action du programme 123

(en millions d'euros)

|

LFI 2019 |

PLF 2020 |

Évolution PLF 2020 / LFI 2019 (volume) |

Évolution PLF 2020 / LFI 2019 (%) |

FDC et ADP attendus en 2020 |

||

|

Action 01 Logement |

AE |

222,0 |

215,0 |

- 7,0 |

- 3,2 % |

0,0 |

|

CP |

219,6 |

190,3 |

- 29,2 |

- 13,3 % |

0,0 |

|

|

Action 02 Aménagement du territoire |

AE |

185,0 |

196,9 |

+ 11,9 |

+ 6,4 % |

0,2 |

|

CP |

174,2 |

161,9 |

- 12,4 |

- 7,1 % |

0,2 |

|

|

Action 03 Continuité territoriale |

AE |

42,1 |

42,5 |

+ 0,4 |

+ 0,9 % |

0,0 |

|

CP |

41,8 |

42,8 |

+ 1,0 |

+ 2,3 % |

0,0 |

|

|

Action 04 Sanitaire, social, culture, jeunesse et sports |

AE |

19,6 |

5,7 |

- 13,9 |

- 71,2 % |

0,0 |

|

CP |

21,2 |

5,7 |

- 15,6 |

- 73,3 % |

0,0 |

|

|

Action 06 Collectivités territoriales |

AE |

261,7 |

198,6 |

- 63,0 |

- 24,1 % |

0,0 |

|

CP |

236,5 |

171,2 |

- 65,3 |

- 27,6 % |

0,0 |

|

|

Action 07 Insertion économique et coopération régionales |

AE |

0,9 |

0,9 |

0,0 |

0,0 % |

0,0 |

|

CP |

0,9 |

0,9 |

0,0 |

0,0 % |

0,0 |

|

|

Action 08 Fonds exceptionnel d'investissement |

AE |

110,0 |

110,0 |

0,0 |

0,0 % |

0,0 |

|

CP |

65,0 |

60,0 |

- 5,0 |

- 7,7 % |

0,0 |

|

|

Action 09 Appui à l'accès aux financements bancaires |

AE |

39,3 |

39,3 |

+ 0,0 |

+ 0,0 % |

0,0 |

|

CP |

32,4 |

26,5 |

- 5,9 |

- 18,3 % |

0,0 |

|

|

Total programme 123 |

AE |

880,6 |

808,9 |

- 71,7 |

- 8,1 % |

0,2 |

|

CP |

791,6 |

659,2 |

- 132,4 |

- 16,7 % |

0,2 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le programme 138 « Emploi outre-mer » finance quant à lui des actions visant à assurer le développement économique et la création d'emplois outre-mer.

Le budget de ce programme connaît une légère baisse, de près de 2 %.

Cette dernière s'explique presque exclusivement par la diminution des crédits affectés au remboursement aux organismes sociaux des exonérations de cotisations de sécurité sociale spécifiques aux outre-mer. L'action n° 01 « Soutien aux entreprises », qui ne concerne désormais, dans la nouvelle maquette budgétaire, que les dépenses de compensation de charges sociales, représente en effet 90 % des crédits du programme hors dépenses de personnel .

Les autres crédits sont notamment affectés au financement du service militaire adapté (SMA) et de l'agence de l'outre-mer pour la mobilité (LADOM), et sont stables.

Évolution des crédits par action du programme 138

(en millions d'euros)

|

LFI 2019 |

PLF 2020 |

Évolution PLF 2020 / LFI 2019 (volume) |

Évolution PLF 2020 / LFI 2019 (%) |

FDC et ADP attendus en 2020 |

||

|

Action 01 Soutien aux entreprises |

AE |

1 505,4 |

1 470,7 |

- 34,7 |

- 2,3 % |

0,0 |

|

CP |

1 505,4 |

1 470,7 |

- 34,7 |

- 2,3 % |

0,0 |

|

|

Action 02 Aide à l'insertion et à la qualification professionnelle |

AE |

249,7 |

249,9 |

+ 0,1 |

+ 0,0 % |

16,4 |

|

CP |

253,5 |

254,4 |

+ 0,9 |

+ 0,4 % |

16,4 |

|

|

Action 03 Pilotage des politiques des outre-mer |

AE |

2,1 |

2,1 |

0,0 |

0,0 % |

0,0 |

|

CP |

2,1 |

2,1 |

0,0 |

0,0 % |

0,0 |

|

|

Action 04 Financement de l'économie |

AE |

23,5 |

24,3 |

+ 0,8 |

+ 3,4 % |

0,0 |

|

CP |

23,0 |

23,0 |

+ 0,0 |

+ 0,1 % |

0,0 |

|

|

Total programme 138 |

AE |

1 780,8 |

1 747,0 |

- 33,8 |

- 1,9 % |

16,4 |

|

CP |

1 784,1 |

1 750,3 |

- 33,8 |

- 1,9 % |

16,4 |

Source : commission des finances du Sénat, d'après les documents budgétaires

C. UNE PROGRAMMATION TRIENNALE GLOBALEMENT RESPECTÉE, INSUFFISANTE POUR ASSURER LE DÉVELOPPEMENT DES OUTRE-MER

Suivant la trajectoire triennale fixée par l'article 15 de la loi du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 4 ( * ) , les crédits augmentent de 0,5 % en valeur, contre une augmentation de 3 % en moyenne pour les missions du budget général. En volume, les crédits devraient connaître une baisse de 2 %.

Évolution des crédits de la

mission

d'après le projet de budget triennal 2018-2020

|

Crédits prévus par la LPFP en 2020 (milliards) |

LPFP 2020 (retraités du différentiel d'inflation, en milliards) |

Crédits prévus en 2020 (pilotable, courant, en millions) |

Crédits prévus en 2020 (format 2018, calculs Sénat, en millions) |

Comparaison 2020 - LPFP (en %) |

Crédits prévus en 2020 (format 2018, chiffres PLF 2020, en milliards) |

Comparaison 2020 - LPFP (en montant) |

|

2,03 |

2,04 |

2 358 |

2 009 |

-2% |

2 |

0 |

Source : commission des finances du Sénat, à partir de la loi de programmation des finances publiques (2018-2022)

Pour la mission « Outre-mer », le présent projet de loi de finances respecte la programmation pluriannuelle si on considère les crédits à périmètre constant. En ne prenant en compte que les dépenses pilotables, retraitées de l'inflation et des mesures de périmètre, les crédits devraient connaître une baisse de près de 2 %.

Lors de l'examen du projet de loi de finances pour 2018, vos rapporteurs spéciaux avaient déjà exprimé leurs réserves quant à cette trajectoire pluriannuelle, estimant que sa pertinence devait être réévaluée au cours de la tenue des « Assises de l'outre-mer », qui devaient définir la stratégie ultramarine du quinquennat et, en conséquence, le niveau réel des besoins de la mission « Outre-mer » 5 ( * ) . Au total, le respect de cette trajectoire apparaît regrettable, car en contradiction avec l'objectif de rattrapage économique des territoires ultramarins.

III. DES DÉPENSES FISCALES AYANT FAIT L'OBJET D'IMPORTANTS RECENTRAGES

A. DES DÉPENSES FISCALES DÉPASSANT LES 5 MILLIARDS D'EUROS, FAISANT L'OBJET D'UNE RATIONALISATION PROGRESSIVE

1. Une dépense fiscale supérieure à 5 milliards d'euros dans les outre-mer en 2020

Le montant de la dépense fiscale en faveur de l'outre-mer devrait à nouveau dépasser les 5 milliards d'euros en 2020.

Dépenses fiscales associées à la mission

(en millions d'euros)

|

Dispositif |

Base légale |

Impôt concerné |

Chiffrage pour 2015 |

Chiffrage pour 2016 |

Chiffrage pour 2017 |

Chiffrage pour 2018 |

Chiffrage pour 2019 |

Chiffrage pour 2020 |

|

Taux de TVA minoré |

Art. 296 du code général des impôts (CGI) |

TVA |

1 300 |

1 450 |

1 450 |

2 070 |

2 130 |

2 185 |

|

Défiscalisation des investissements productifs |

Art. 199 undecies B du CGI |

IR |

282 |

282 |

304 |

335 |

313 |

313 |

|

Défiscalisation des investissements en matière de logement |

Art. 199 undecies A et 199 undecies D du CGI |

IR |

180 |

138 |

110 |

100 |

70 |

72 |

|

Défiscalisation dans le logement social |

Art. 199 undecies C |

IR |

202 |

225 |

205 |

148 |

68 |

70 |

|

Réduction du barème de l'impôt sur le revenu |

Art. 197-I-3 du CGI |

IR |

384 |

405 |

405 |

405 |

362 |

362 |

|

Défiscalisation des investissements productifs |

Art. 217 undecies et 217 duodecies du CGI |

IS |

140 |

97 |

60 |

67 |

65 |

nc |

|

Exonération de certains produits et matières premières ainsi que des produits pétroliers |

Art. 295 du CGI |

TVA |

158 |

154 |

154 |

180 |

180 |

180 |

|

TVA dite « non perçue récupérable » |

Art. 295 A du CGI |

TVA |

100 |

100 |

100 |

100 |

0 |

0 |

|

Exclusion du champ d'application de la TICPE |

Art. 267 du code des douanes |

TICPE |

940 |

996 |

1 055 |

1 534 |

1 534 |

1 534 |

|

Crédit d'impôt pour les investissements productifs |

Art. 244 quater W du CGI |

IR et IS |

- |

40 |

85 |

110 |

110 |

106 |

|

Crédit d'impôt pour les investissements dans le logement social |

Art. 244 quater X du CGI |

IS |

- |

- |

27 |

70 |

60 |

60 |

|

Autres dépenses fiscales rattachées à la mission (hors dépenses fiscales sur impôts locaux) |

152 |

176 |

491 |

545 |

445 |

449 |

||

|

Total (en estimant constants, en 2020 le coût des dispositifs non chiffrés) |

3 853 |

3 994 |

4 093 |

5 513 |

5 290 |

5 048 |

||

Source : projet annuel de performances annexé au projet de loi de finances pour 2020

2. Un effort de rationalisation de la défiscalisation ne devant pas entrainer une baisse de l'effort de l'État en faveur des outre-mer

Un quart de cette dépense porte sur les dispositifs de défiscalisation . Ces dispositifs d'aide fiscale sont issus, dans leur première mouture, des dispositions de la loi de finances rectificative pour 1986 du 11 juillet 1986 (« loi Pons »), et ont fait l'objet de nombreux aménagements depuis lors. Ils ont ainsi été restreints en 2001 (« loi Paul » 6 ( * ) ), étendus en 2003 (« Girardin immobilier » 7 ( * ) ), puis plafonnés à 18 000 euros au total par contribuable en loi de finances pour 2013 8 ( * ) .

Ils ont été mis en place pour compenser les contraintes particulières pesant sur les économies ultramarines, qui rendent ces dispositifs « vitaux » 9 ( * ) . À ce titre, ils sont considérés par le droit de l'Union européenne comme des aides à finalité régionale, placées sous le régime du règlement général d'exemption par catégorie 10 ( * ) , car considérées comme de faible ampleur sur la concurrence et de nature à compenser les surcoûts liés à cette situation géographique particulière.

La baisse de la dépense fiscale associée s'explique par le fait que certains dispositifs sont en extinction progressive (199 undecies A du code général des impôts), tandis que d'autres ont été préservés mais revus dans les lois de finances pour 2014 et 2016.

Le législateur a par ailleurs opté pour une montée en puissance des dispositifs de crédit d'impôt (244 quater W et 244 quater X du code général des impôts), au détriment de la défiscalisation classique. Le crédit d'impôt représente une économie pour les finances publiques, l'État n'ayant plus à verser une incitation fiscale aux tiers-investisseurs. Ces dispositifs répondent en partie aux critiques adressées par la Cour des comptes, qui relevait que « pour les investissements productifs, seulement 60 % des réductions d'impôt reviennent, indirectement, aux entreprises d'outre-mer et 40 % bénéficient aux contribuables-investisseurs, alors qu'ils ne courent pratiquement aucun risque 11 ( * ) », même si en contrepartie ils doivent utiliser leur trésorerie.

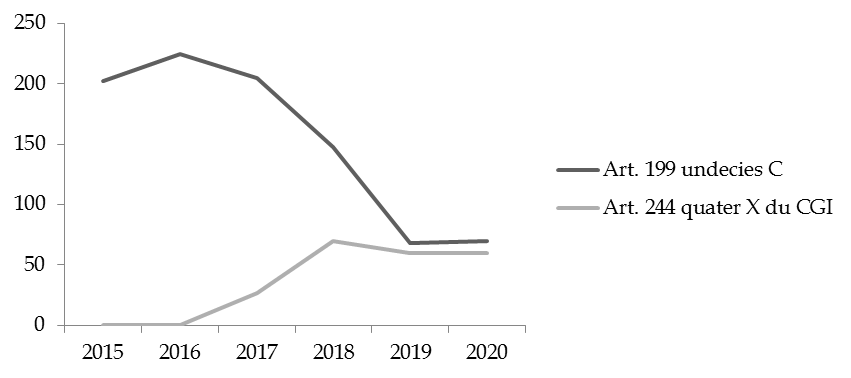

Ce mouvement s'illustre dans l'évolution de la dépense fiscale. Alors que la réduction d'impôt sur le revenu à raison des investissements dans le secteur locatif social, prévue à l'article 199 undecies C 12 ( * ) du code général des impôts représentait près de 300 millions d'euros en 2012, elle devrait s'élever à moins de 70 millions d'euros en 2020. Parallèlement, le crédit d'impôt prévu à l'article 244 quater X pour les mêmes types d'investissement connaît une montée en puissance progressive depuis sa création et s'est élevé à 60 millions d'euros en 2018.

L'article 30 de la loi de loi de finances pour 2019 13 ( * ) a poursuivi ce mouvement général de rationalisation, en prévoyant l'extinction progressive de la réduction d'impôt sur le revenu prévue à l'article 199 undecies C du code général des impôts au profit du crédit d'impôt.

Si ces évolutions participent d'une volonté de rationalisation justifiable, vos rapporteurs spéciaux tiennent à rappeler que le crédit d'impôt compense la baisse de la dépense fiscale relative à la réduction d'impôt.

Dépense fiscale relative à la

réduction et au crédit d'impôt en faveur

de la

construction de logements sociaux outre-mer

(en millions d'euros)

Source : commission des finances

En outre, vos rapporteurs spéciaux estiment qu'il convient de maintenir un effort budgétaire constant en matière de financement du logement outre-mer, le bon fonctionnement des crédits d'impôts nécessitant notamment l'existence de dispositifs de préfinancement efficaces. Vos rapporteurs spéciaux regrettent à cet égard que la ligne budgétaire unique fasse l'objet d'importantes baisses de crédit en 2020 (cf. infra ).

B. LA RÉAFFECTATION DES DÉPENSES FISCALES SUPPRIMÉES EN DÉPENSES BUDGÉTAIRES DEVRA ÊTRE ÉVALUÉE DANS LA DURÉE

Parallèlement à ces mesures de rationalisation, la précédente loi de finances a supprimé ou limité deux dépenses fiscales :

- la TVA non perçue récupérable (TVA NPR), qui représentait une dépense fiscale annuelle de 100 millions d'euros, a été supprimée 14 ( * ) . Vos rapporteurs spéciaux, qui avaient relevé que cette dernière était jugée opaque, non ciblée, difficile à contrôler et à chiffrer sans qu'aucun impact réel sur les prix ou sur l'économie ultramarine ne puisse être établi, ne s'étaient pas opposés à cette suppression ;

|

Le fonctionnement de la TVA non perçue récupérable L'article 295 du code général des impôts prévoyait une série d'exonérations de taxe sur la valeur ajoutée (TVA) au profit des départements d'outre-mer. En particulier, le 5° du 1 de l'article 295 précité exonérait de TVA, dans les départements de Guadeloupe, de Martinique et de La Réunion 15 ( * ) : - les importations de matières premières et de produits dont la liste, fixée « par arrêtés conjoints du ministre de l'économie et des finances et du ministre d'État chargé des départements d'outre-mer » est établie au 1 de l'article 50 undecies et au I de l'article 50 duodecies de l'annexe IV du code général des impôts ; - la vente et les livraisons à soi-même des produits similaires fabriqués localement. L'article 30 de la loi du 27 mai 2009 16 ( * ) a inscrit le principe de la TVA NPR dans la loi , en créant un article 295 A au sein du code général des impôts. Cette déduction ne s'appliquait qu'aux « biens d'investissement neufs » acquis ou importés. Le taux normal de TVA était, dans ces territoires, de 8,5 %, la subvention à l'achat de tels biens s'élevait donc à 8,5 % du montant des biens d'investissement neufs. Source : commission des finances |

- La réduction d'impôt sur le revenu applicable aux contribuables domiciliés dans les départements d'outre-mer, dont les limites ont été abaissées 17 ( * ) . Vos rapporteurs spéciaux avaient à cet égard estimé que l'efficacité de cette dépense fiscale était sujette à caution, et que ses effets étaient concentrés sur les hauts revenus, en contradiction avec la finalité de l'impôt sur le revenu et ne s'étaient donc pas opposés à son recentrage 18 ( * ) .

|

La réduction de l'impôt sur le revenu dans les DOM D'une manière générale, le calcul de l'impôt sur le revenu obéit aux mêmes règles dans les départements d'outre-mer (Guadeloupe, Martinique, Guyane, La Réunion et Mayotte) que dans l'hexagone. Ainsi, l'impôt brut obtenu en appliquant le même barème qu'en métropole supporte, s'il y a lieu, le plafonnement des effets du quotient familial. Toutefois, en vertu d'une disposition en vigueur depuis 1960, modifiée et codifiée depuis lors au 3 du I de l'article 197 du code général des impôts (CGI), pour les contribuables domiciliés dans ces départements, le montant de l'impôt obtenu par application du barème est diminué d'une certaine proportion. Avant le 1 er janvier 2019, le montant de l'impôt ainsi déterminé était ainsi réduit : - de 30 % dans la limite de 5 100 euros, pour les contribuables domiciliés dans les départements de la Guadeloupe, de la Martinique et de la Réunion ; - de 40 % dans la limite de 6 700 euros, pour les contribuables domiciliés dans le département de Guyane et de Mayotte. La loi de finances pour 2019 a modifié les limites de cette réduction selon les modalités suivantes : Source : commission des finances du Sénat |

Le Gouvernement s'était engagé à « convertir » cette dépense fiscale en dépenses budgétaires, considérées comme plus « pilotables ».

Aussi, en contrepartie de la suppression du mécanisme de la TVA NPR, le gouvernement avait prévu de mobiliser l'équivalent de cette dépense fiscale en dépense budgétaire, soit 100 millions d'euros, afin de favoriser le développement économique des territoires rassemblés principalement dans la nouvelle action 04 « Financement de l'économie » du programme 138 « Emploi outre-mer ».

De même, le gain budgétaire dégagé par l'abaissement de la réduction d'impôt sur le revenu devait être dédié au financement de l'abondement supplémentaire du fonds exceptionnel d'investissement (FEI).

Vos rapporteurs spéciaux avaient indiqué que si cette volonté de rationalisation était bienvenue, elle devait être accueillie avec une extrême prudence. Si le caractère pilotable des dépenses budgétaires permet un meilleur ciblage que la dépense fiscale, il n'offre aucune garantie quant à leur pérennité. Cette question se pose, par ailleurs, avec une prégnance particulière pour le fonds exceptionnel d'investissement (FEI), qui a déjà fait l'objet, par le passé, de promesses d'abondement qui n'ont pas été honorées, ou de sous-exécutions importantes, comme en 2018 (cf. infra ).

De même, s'il convient de relever que la nouvelle l'action 04 « Financement de l'économie » du programme 138 voit ses crédits maintenus conformément aux engagements gouvernementaux, vos rapporteur spéciaux ne disposent, par définition, d'aucun recul quant à ses taux d'exécution passés.

Au total, la sincérité de la conversion des dépenses fiscales en dépenses budgétaires pilotables ne pourra donc être pleinement appréciée que dans la durée . Il convient, en outre, de relever que d'autres dépenses pilotables de la mission, qui n'avaient pas fait l'objet d'un engagement ferme de la part du gouvernement (notamment ceux de l'action n°01 « Logement » du programme 138) subissent des baisses importantes.

IV. UN EFFORT FINANCIER DE L'ÉTAT EN FAVEUR DES OUTRE-MER DÉPASSANT LES 21 MILLIARDS D'EUROS

En 2020, la politique transversale de l'État outre-mer est portée par 90 programmes relevant de 30 missions.

Elle se décline en six axes :

- développer l'emploi, la production et l'investissement outre-mer ;

- offrir une véritable égalité des chances à la jeunesse outre-mer ;

- garantir la sécurité des citoyens outre-mer ;

- améliorer les conditions de vie des citoyens outre-mer ;

- favoriser le développement durable des territoires en partenariat avec les collectivités ;

- valoriser les atouts des outre-mer.

Le montant total des contributions budgétaires de l'État en faveur des outre-mer s'élève à 22,05 milliards d'euros en AE et 21,5 milliards d'euros en CP en PLF 2020 (contre respectivement 21,9 milliards d'euros en AE et 21,5 milliards d'euros en CP en LFI 2019 et 21,6 milliards d'euros en AE et 21,2 milliards d'euros en CP en 2018).

Les dépenses fiscales étant estimées à 4,5 milliards d'euros en PLF 2020, l'effort total de l'État devrait s'élever à 26,55 milliards d'euros en AE et 26 milliards d'euros en CP en 2020.

Les missions « Enseignement scolaire » (24,8 %), « Gestion des finances publiques» (15,3 %), « Outre-mer » (11,6 %), « Relations avec les Collectivités territoriales » (9,8 %) et « Écologie » (7,9 %) représentent à elles seules 68,9% de l'effort de l'État en outre-mer.

Hors dépenses de personnel, les missions « Écologie » et « Enseignement scolaire » connaissent les hausses les plus importantes en valeur absolue, avec respectivement 129,7 millions d'euros et 110,5 millions d'euros supplémentaires par rapport à la LFI 2019. La mission « Outre-mer » connaît quant à elle la plus forte diminution en valeur absolue (- 105,5 millions d'euros entre 2019 et 2020), suivie par la mission « Justice» (- 95,6 millions d'euros).

Évolution des crédits de la politique

transversale « Outre-mer »

par mission, hors

dépenses de personnel

Source : document de politique transversale, annexé au projet de loi de finances pour 2020

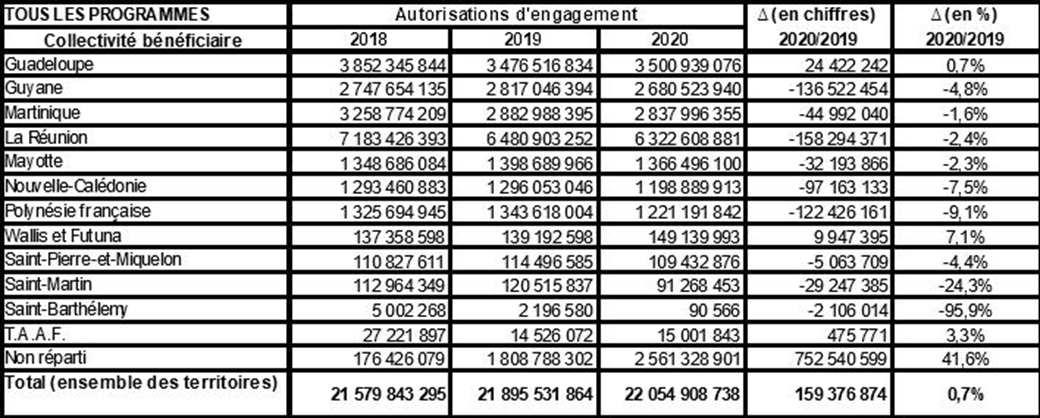

Le total des crédits d'un territoire résulte de l'agrégation des crédits de 90 programmes qui mettent en oeuvre des actions récurrentes mais aussi des programmes d'investissement avec une périodicité moins régulière. La combinaison de ces opérations réalisées par les différents programmes, entraîne des variations par territoire. Les montants de certains dispositifs ne sont pas territorialisés pour 2020, notamment les compensations aux organismes sociaux des charges spécifiques à l'Outre-mer (1,47 milliards d'euros).

Évolution des crédits de la politique

transversale

« Outre-mer » par territoire

Source : document de politique transversale, annexé au projet de loi de finances pour 2020

DEUXIÈME PARTIE

ANALYSE DES PRINCIPAUX DISPOSITIFS DE LA MISSION

A. UNE BAISSE DES CRÉDITS DESTINÉS AU LOGEMENT INCOMPRÉHENSIBLE AU REGARD DES BESOINS

1. Un besoin important et des objectifs ambitieux...

Différents éléments expliquent la crise du logement que connaissent les outre-mer, notamment la forte pression démographique, la rareté du foncier, l'urbanisation rapide et la forte proportion de ménages à bas revenus.

Cette problématique est particulièrement prégnante pour certains territoires ultramarins, comme la Guyane ou Mayotte, qui font face à d'importants flux migratoires, et dont l'insalubrité des logements est de plus en plus alarmante.

Les gouvernements successifs ont donc érigé des objectifs ambitieux en la matière.

La loi de programmation relative à l'égalité réelle outre-mer 19 ( * ) et portant autres dispositions en matière sociale et économique prévoit, dans son article 3, que « la République s'assigne pour objectif la construction de 150 000 logements dans les outre-mer au cours des dix années suivant la promulgation de la présente loi. Cet objectif est décliné territorialement, en tenant compte des besoins de réhabilitation ».

La loi EROM, lorsqu'elle a fixé l'objectif des 150 000 logements, y intégrait tous les logements, qu'ils soient sociaux ou intermédiaires, ou autres, bénéficiant d'un soutien de l'État par de l'aide à la pierre ou de l'aide fiscale. L'objectif de production de logements directement subventionnés par l'État s'établit ainsi aux alentours des 130 000 logements sur 10 ans.

Objectifs territorialisés de production de

logements

bénéficiant de subventions de

l'État

|

Construction neuve de logements sociaux en location et en accession |

Réhabilitation de logements sociaux |

Amélioration du parc privé |

|

|

Guadeloupe |

2 000 |

Pas d'objectif chiffré |

Pas d'objectif chiffré |

|

Martinique |

1 100 |

800 |

650 |

|

Guyane |

Pas d'objectif chiffré, besoins évalués entre 3 700 et 5 200 |

||

|

La Réunion |

Pas d'objectif chiffré, souhait de maintenir un rythme de construction de 3 500 |

||

|

Mayotte |

Entre 400 et 800 |

0 |

NC |

|

Nouvelle Calédonie |

4 650 logements programmés d'ici 2021 |

||

|

Saint-Pierre et Miquelon |

210 |

||

|

Wallis et Futuna |

NC |

||

|

Polynésie française |

NC |

||

Source : commission des finances, d'après le ministère des outre-mer

Vos rapporteurs spéciaux relèvent en outre que le gouvernement a pris acte de l'« inadaptation patente des normes de constructions aux spécificités des outre-mer qui pèsent sur l'activité économique » relevée par la délégation sénatoriale aux outre-mer en 2017 20 ( * ) . À cet égard, afin de maîtriser les évolutions des coûts de la construction, et ainsi permettre l'atteinte des objectifs de production de logements sociaux dans les territoires, plusieurs actions sont conduites par le ministère des outre-mer, notamment dans le cadre du Plan logement outre-mer 2019-2022.

|

Le chantier de l'adaptation des normes de construction dans les outre-mer Le Livre bleu, synthèse des travaux des Assises des Outre-mer, remis le 28 juin 2018 au président de la République, porte l'ambition d'« acclimater la politique du logement en outre-mer », avec comme premier objectif d'« adapter les normes techniques de construction et permettre l'expérimentation ». Dans ses suites, a été lancée en janvier 2019 la Conférence logement outre-mer. À travers la conduite d'ateliers nationaux et locaux, cette conférence a permis de dessiner les contours d'un nouveau plan logement pour la période 2019-2022, fléchant plusieurs pistes d'actions sur l'adaptation des normes de construction outre-mer, et plus globalement la maîtrise des coûts dans le domaine du logement outre-mer. Ainsi, l'axe 3 du plan logement outre-mer 2019-2022 porte sur la « maîtrise des coûts de construction et de réhabilitation ». Les actions suivantes y sont déclinées : - développer les matériaux locaux ; - adapter les normes et règlementations existantes outre-mer ; accroître la transparence sur la formation des prix et stimuler la concurrence. Source : réponse au questionnaire budgétaire |

Vos rapporteurs spéciaux seront particulièrement vigilants quant aux suites réservées à l'important chantier de l'adaptation des normes de construction dans les outre-mer, alors que les coûts de production des logements sociaux restent élevés. Ainsi, le prix moyen d'un logement locatif social dans les départements d'outre-mer s'établit à environ 161 000 euros 21 ( * ) .

2. ...incompatibles avec les crédits budgétaires en baisse, ramenés à un plus bas historique depuis 10 ans

Malgré ce volontarisme, les moyens budgétaires visant à favoriser l'habitat outre-mer, dont la ligne budgétaire unique (l'action n°01 « Logement » du programme 123 « Conditions de vie outre-mer ») constitue l'instrument principal (215 millions d'euros en AE et 190 millions d'euros en CP) connaissent une baisse particulièrement forte, de plus de 13 % en CP. Ce niveau constitue le plus bas historique de ces dix dernières années.

Évolution des crédits de l'action n°01 « Logement » du programme 123 « Conditions de vie outre-mer »

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Ces moyens apparaissent largement inférieurs aux besoins. Vos rapporteurs spéciaux rappellent que, dans les seuls départements d'outre-mer, les besoins en logements sociaux s'élèvent à plus de 9 200 unités par an, tandis que le nombre de demandeurs de logements sociaux dépasse les 60 000.

Cette baisse des crédits est d'autant plus préoccupante que la suppression de la réduction d'impôt sur le revenu à raison des investissements dans le logement locatif social dans les départements d'outre-mer 22 ( * ) à compter de 2019 entraine également une baisse de la construction de logements sociaux. Cette suppression n'est, en effet, pas pleinement compensée par la montée en puissance des crédits d'impôt, faute, notamment, de mécanismes de préfinancement suffisamment efficaces (cf. supra ).

Vos rapporteurs spéciaux rappellent en outre que le taux de consommation de la ligne budgétaire unique fut particulièrement faible en 2018. Il s'est ainsi élevé à 71 % en AE comme en CP. Cette sous-exécution a résulté de la faiblesse des engagements en Guadeloupe et à La Réunion, et pour l'ensemble des territoires de la suppression de l'allocation logement. L'année 2018 a ainsi connu une baisse en termes de logements locatifs sociaux et très sociaux financés par rapport à 2017 : 4 366 en 2018 contre 4 844 en 2017, soit une baisse de 9,9 %. Étant donné le niveau particulièrement bas des crédits demandés pour 2020, une telle sous-exécution de la ligne budgétaire unique (LBU) entrainerait à nouveau des résultats particulièrement néfastes pour les territoires ultramarins.

Enfin, il convient de relever que l'article 72 du présent projet de loi de finances prévoit la création d'une aide à l'accession sociale et à la sortie de l'insalubrité spécifique à l'outre-mer . Si ce dispositif est bienvenu, puisque l'habitat insalubre et indigne concerne 12,5 % du parc de logements en outre-mer (contre 1,2 % en métropole) 23 ( * ) , il ne devrait entrainer qu'une dépense de 2,2 millions d'euros en 2020. Ce montant apparaît donc faible au regard de la perte de près de 30 millions d'euros que subira la LBU entre 2019 et 2020.

B. APRÈS LA STABILISATION DU NOMBRE DE VOLONTAIRES DU SMA, LA NÉCESSITÉ DE DÉFINIR LES NOUVELLES AMBITIONS DU DISPOSITIF

1. Une amélioration des taux d'encadrement prévue en 2020 bienvenue, qui resteront largement inférieurs à ceux constatés en 2010

Le service militaire adapté ou SMA a pour mission principale de faciliter l'insertion dans la vie active des jeunes adultes (18 à 26 ans) volontaires en situation d'échec et/ou en voie de marginalisation et résidant dans les départements et collectivités d'outre-mer. À cet effet, le SMA propose, sous statut de volontaire dans les armées et dans un cadre militaire, un parcours socioprofessionnel destiné à renforcer l'employabilité des bénéficiaires. Il s'articule autour d'une remise à niveau dans les savoirs de base, d'une éducation citoyenne, d'une formation aux premiers secours et d'une préformation professionnelle.

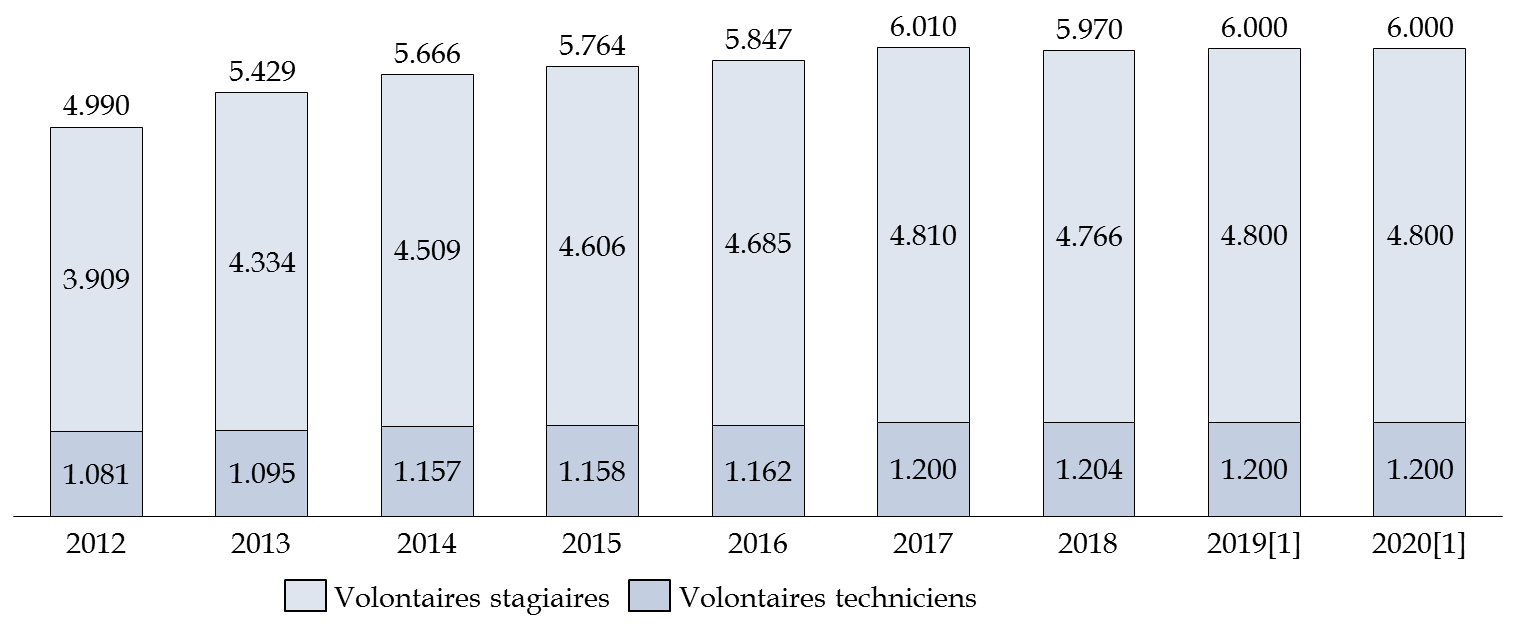

En 2009, le gouvernement a décidé de lancer le plan « SMA 6000 », consistant en un doublement des effectifs alors accueillis, soit 3 000 jeunes par an. Cet objectif a finalement été atteint en 2017.

Évolution du nombre de volontaires du SMA

[1] : prévisions d'exécution

Source : commission des finances, d'après les documents budgétaires

Cependant, comme l'ont relevé vos rapporteurs spéciaux dans leur contrôle budgétaire relatif à ce dispositif, « la mise en oeuvre de SMA 6000 a entrainé une importante mise sous tension des effectifs encadrants. Le taux d'encadrement 24 ( * ) , qui s'élevait à 25 % en [...] a connu une baisse de 10 points sur la période 2010-2017. Ces quatre dernières années, cette baisse a concerné l'ensemble des unités, à l'exception de La Réunion, dont le taux d'encadrement est resté stable. [...] les taux d'encadrement ont aujourd'hui atteint un niveau plancher, susceptible de mettre en péril les résultats du SMA et la sécurité de ses activités. Vos rapporteurs spéciaux estiment qu'une hausse du nombre de personnels encadrants constitue un impératif absolu. » 25 ( * ) Le taux d'encadrement du SMA est ainsi passé de 22 % en 2010 à 15,6 % en 2018.

Taux d'encadrement du SMA

(en %)

* Objectif

Source : commission des finances, d'après les documents budgétaires

Afin de pallier cette faiblesse, qui constitue un risque majeur pour le dispositif SMA, le ministère des Outre-mer a intégré une augmentation de 135 postes dans le cadre des mesures nouvelles de la planification budgétaire quinquennale 2018-2022 du programme 138. Cette mesure permet notamment d'accroitre l'encadrement des sections de formation en les portant à deux sous-officiers et de renforcer les fonctions liées à la prévention et à la sécurité au travail. En 2022, le taux d'encadrement du SMA atteindra 16,25 %, grâce au recrutement de 135 emplois d'encadrement sur le quinquennat. Cette hausse se traduit, sur le présent projet de loi de finances, par une augmentation de 35 ETPT d'effectifs encadrants.

2. « SMA 2025 » : une réflexion stratégique devant également prendre en compte les évolutions sociodémographiques propres à chaque territoire

Après l'atteinte de SMA 6000, le gouvernement a lancé de nouvelles orientations stratégiques, dénommées « SMA 2025 » structurées autour des quatre axes suivants :

- privilégier l'investissement 26 ( * ) au profit de chaque volontaire du SMA , afin de former un jeune peu qualifié pour l'insérer durablement dans l'emploi et lui ouvrir des perspectives professionnelles ;

- favoriser l'inclusion numérique 27 ( * ) par la formation et l'éducation aux services et outils digitaux des jeunes et des publics en difficulté, en partenariat avec les associations et les collectivités locales ;

- adopter une approche globale et cohérente de l'action publique en matière d'insertion 28 ( * ) , visant à développer l'intégration territoriale des acteurs ;

- affirmer la spécificité de l'action dans les outre-mer , soulignée plus spécifiquement dans le domaine de l'insertion, par le Conseil économique, social et environnemental dans son rapport sur « le défi de l'insertion professionnelle des jeunes ultramarins » 29 ( * ) .

Vos rapporteurs spéciaux souscrivent pleinement à ces orientations, dont les traductions budgétaires ne sont toutefois pas encore sensibles.

De manière plus prospective, ils souhaitent que les effectifs de volontaires du SMA soient redéployés en fonction des évolutions sociales et démographiques propres à chaque territoire, ce qui n'a pas été suffisamment fait pendant la mise en oeuvre de SMA 6000. Cette augmentation d'effectifs s'est faite de manière relativement homogène selon les territoires, à l'exception de la Polynésie française et de Mayotte (dont les effectifs de volontaires stagiaires ont augmenté de respectivement 218 % et 194 %), qui se distinguaient par le nombre anormalement faible de leurs volontaires 30 ( * ) . La montée en puissance des SMA « historiques » (Antilles et Nouvelle-Calédonie) s'est ainsi faite dans des proportions identiques (entre + 142 et + 147 %), tandis que celle de La Réunion et de Mayotte a été sensiblement plus faible. Ainsi, en Martinique, 20 % d'une classe d'âge éligible au SMA bénéficie du dispositif, contre seulement 8 % à La Réunion 31 ( * ) .

Vos rapporteurs spéciaux plaident donc pour qu'une redéfinition stratégique de l'ampleur des promotions du SMA en fonction de l'évolution sociale et démographique de chaque territoire soit effectuée, dans le cadre de « SMA 2025 ». Cette redéfinition pourrait utilement prévoir un redéploiement des effectifs de volontaires des zones « excédentaires » (par exemple, les départements des Antilles) vers des zones « déficitaires » (comme la Nouvelle-Calédonie, La Réunion ou Mayotte).

C. UN ABONDEMENT DU FEI CONFORME AUX ENGAGEMENTS, MAIS UN RISQUE PERSISTANT DE SOUS-EXÉCUTION

Le livre bleu de l'outre-mer comprenait un engagement du Gouvernement à mobiliser le gain budgétaire dégagé par le plafonnement de la réduction d'IR dans les départements d'outre-mer au financement de l'abondement supplémentaire du fonds exceptionnel d'investissement (FEI).

|

L'engagement du Gouvernement à mobiliser les économies réalisées pour alimenter le fonds exceptionnel d'investissements (FEI) Le FEI sera doté de 110 millions d'euros par an, permettant d'engager près de 500 millions d'euros sur le quinquennat en faveur de l'investissement public. 280 millions d'euros supplémentaires lui seront ainsi affectés, sur les 4 années à venir, en accompagnement des projets des collectivités territoriales ultramarines. Le dispositif d'abattement d'impôt sur le revenu dont bénéficient les contribuables domiciliés dans les départements et régions d'outre-mer date de 1960. Ce dispositif sera préservé dans ses montants pour plus de 80 %. L'essentiel de la dépense correspondante (plus de 400 millions d'euros chaque année), bénéficie aux 10 % des foyers fiscaux les plus aisés. Ses paramètres seront modulés dans un souci de justice sociale visant à mettre la dépense publique au service du plus grand nombre. Les économies permises par cette modulation, seront intégralement mobilisées au profit du FEI, marquant la volonté du Gouvernement d'intensifier son engagement en faveur du rattrapage structurel et des conditions de vie outre-mer. Source : Livre bleu outre-mer, 2018 |

Vos rapporteurs spéciaux approuvaient cet abondement dans son principe.

Créé par l'article 31 de la loi LODEOM 32 ( * ) , le fonds exceptionnel d'investissements (FEI) a pour objet d'apporter une aide financière aux personnes publiques qui réalisent dans les départements et collectivités d'outre-mer des investissements portant sur des équipements publics collectifs, lorsque ces investissements participent de manière déterminante au développement économique, social, environnemental et énergétique local, en complément des opérations arrêtées dans le cadre des contrats de projets et de développement.

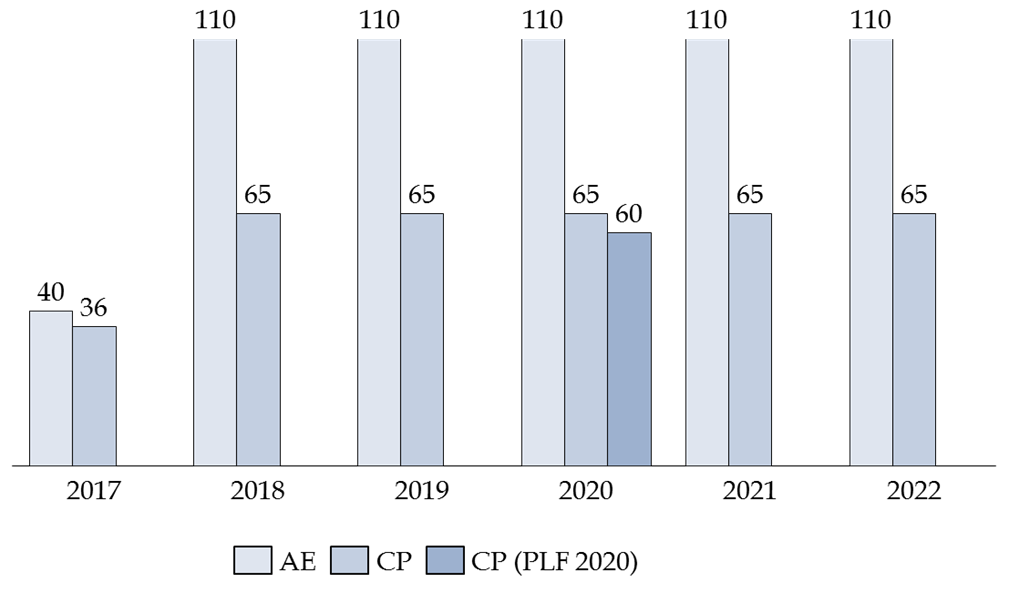

Ce dispositif couvre divers domaines comme l'eau potable, l'assainissement, le traitement et la gestion des déchets, le désenclavement du territoire, les infrastructures numériques, etc. Vos rapporteurs spéciaux ont estimé, dans un récent rapport d'information sur ce dispositif, qu'il avait « fait la preuve de son utilité » 33 ( * ) . La volonté de doter de 110 millions d'euros par an en AE et de 65 millions d'euros en CP au lieu de 40 millions d'euros en AE et 36 millions d'euros en CP, comme cela était prévu en loi de finances initiale pour 2018 était donc bienvenue.

Vos rapporteurs spéciaux estimaient toutefois que cette « promesse » d'abondement devait être accueillie avec une extrême vigilance 34 ( * ) . Alors que le précédent président de la République avait formulé le souhait de doter le FEI de 500 millions d'euros d'ici 2017, cet objectif n'avait pas été atteint. En 2017, le FEI n'avait cumulé que 230 millions d'euros en AE et 214 millions d'euros en CP, soit moins de la moitié des financements promis.

Le présent projet de loi de finances prévoit 110 millions d'euros en AE, conformément aux orientations du Livre bleu outre-mer, mais également une baisse de 5 millions d'euros en CP par rapport à 2019. Vos rapporteurs spéciaux considèrent à cet égard que si le niveau des CP, qui doit à long terme être identique que celui des AE, n'a fait l'objet d'aucun engagement ferme de la part du Gouvernement, sa diminution constitue un choix contestable.

Crédits du fonds exceptionnels d'investissement

(en millions d'euros)

Source : commission des finances du Sénat

Vos rapporteurs spéciaux rappellent en outre que les crédits consommés par ce dernier ont été inférieurs en 2018 de 3,2 millions d'euros en AE et de 6,78 millions d'euros en CP à la LFI. Vos rapporteurs estiment que les raisons invoquées par le Gouvernement pour justifier cette sous-consommation n'apparaissent pas opérantes (mouvements sociaux à Mayotte début 2018, à la Réunion fin 2018, retard pris dans la passation de marchés...) et masquent en réalité l'application du principe d'auto-assurance aux dépenses du FEI , qui a servi de « variable d'ajustement » pour la mission « Outre-mer » malgré son utilité. Si le Gouvernement indique que l'ensemble des AE ouvertes au titre du FEI devraient être consommées en 2020, leur montant ne s'élève qu'à 54,05 millions d'euros au 30 septembre 2019.

Au total, vos rapporteurs spéciaux rappellent donc leur volonté de rester particulièrement attentifs quant à la bonne exécution des crédits du FEI , qui est à partir de 2019, la contrepartie de la suppression de dépenses fiscales. Leur sous-exécution constituerait une perte financière nette injustifiée pour le développement des territoires ultramarins.

D. UNE RÉFORME DES EXONÉRATIONS DE CHARGES SPÉCIFIQUES À L'OUTRE-MER INSUFFISANTE POUR COMPENSER LA SUPPRESSION DU CICE

Les exonérations de charges patronales de sécurité sociale constituent une mesure essentielle en faveur des entreprises ultramarines au regard du coût budgétaire engagé et du nombre de salariés concernés. Le niveau très faible de charges pour les bas salaires notamment doit permettre de faciliter les embauches de salariés et lutter ainsi contre le chômage. De nombreuses entreprises bénéficient ainsi d'une exonération de charges patronales de sécurité sociale qui vise à leur permettre d'améliorer leur compétitivité, notamment par l'embauche de cadres intermédiaires et en particulier de jeunes ultramarins diplômés.

La compensation des exonérations de cotisations patronales de sécurité sociale spécifiques outre-mer est assurée par le ministère des outre-mer. Les crédits qui s'y rapportent sont inscrits sur son programme 138 « Emploi outre-mer », à l'action 01 « Soutien aux entreprises ».

Le dispositif des exonérations de cotisations de sécurité sociale spécifique aux outre-mer, dit « LODEOM », résulte des dispositions de l'article L. 752-3-2 du code de la sécurité sociale en ce qui concerne les entreprises implantées outre-mer et des articles L. 756-4 et L. 756-5 de ce même code pour les travailleurs indépendants ultramarins. Il s'inscrit dans le cadre des politiques publiques menées par l'État en vue de réduire les handicaps structurels des départements et collectivités d'outre-mer et d'améliorer la compétitivité de leurs entreprises tout en encourageant la création d'emplois pérennes par une réduction du coût du travail.

Cette politique publique fait l'objet, depuis sept ans, d'une démarche de rationalisation visant à la rendre plus efficiente. La loi de finances pour 2014 et la loi de financement de la sécurité sociale (LFSS) pour 2016 ont ainsi abaissé les niveaux de salaires concernés par les exonérations de charges patronales afin de recentrer l'application de celles-ci sur les bas et moyens salaires , compte tenu de l'importance plus grande que joue, à ce niveau, le facteur du coût du travail sur l'emploi.

La loi de financement de la sécurité sociale pour 2017 a poursuivi ces recentrages, cette fois, sur le dispositif d'exonérations applicables aux cotisations dont les travailleurs indépendants sont redevables, ce qui devait entraîner une économie nette de 30 millions d'euros par an .

En 2019, le dispositif d'allègements et d'exonération de charges patronales de sécurité sociale spécifiques aux outre-mer a été modifié afin de répondre entièrement aux dispositions de l'article 86 de la loi de finances initiale pour 2018 35 ( * ) qui acte la suppression du CICE au 1 er janvier 2019 et sa compensation par un renforcement des exonérations de charges patronales.

|

Le nouveau régime des exonérations de cotisations patronales en outre-mer Les niveaux d'exonération de cotisations patronales se déclinent dorénavant comme suit : Barème dit de « compétitivité » : une exonération totale jusqu'à un seuil de 1,3 SMIC suivie d'une dégressivité de cette exonération avec un point de sortie désormais fixé à 2,2 SMIC pour toutes les entreprises de moins de 11 salariés et pour les employeurs occupant plus de onze salariés et relevant des secteurs du bâtiment et des travaux publics, de la presse, de la production audiovisuelle, du transport aérien, maritime et fluvial pour les personnels assurant la desserte des départements d'outre-mer, de Saint-Martin et Saint-Barthélemy. Barème dit de « compétitivité renforcée » : une exonération totale jusqu'à un seuil de 1,7 SMIC suivie d'une dégressivité avec un point de sortie fixé à 2,7 SMIC pour les employeurs occupant moins de 250 salariés, ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros et qui : - soit relèvent des secteurs de l'industrie, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication, des centres d'appel, de la pêche et des cultures marines, de l'aquaculture, de l'agriculture, du tourisme y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement, - soit sont situés en Guyane et exercent une activité principale relevant de l'un des secteurs d'activité éligibles à la réduction d'impôt prévue à l'article 199 undecies B du code général des impôts, ou correspondant à l'une des activités suivantes : comptabilité, conseil aux entreprises, ingénierie ou études techniques, Barème dit « innovation et croissance » : une exonération totale jusqu'au seuil de 1,7 SMIC, le maintien de l'exonération calculée pour un salaire de 1,7 SMIC jusqu'au seuil de 2,5 SMIC, seuil à partir duquel elle décroît avec un point de sortie fixé à 3,5 SMIC pour la catégorie des employeurs occupant moins de 250 salariés et ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros, au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l'information et de la communication. Source : réponse au questionnaire budgétaire |

Cette réforme avait entrainé, en 2019, une augmentation de plus de 42 % des crédits affectés à la compensation de ces exonérations de charges. Ces derniers subissent, en 2020, une baisse de 2,3 %, mais vos rapporteurs relèvent que les prévisions fournies par l'Acoss ne sont pas fiabilisées. Une majoration du montant de ces dépenses pourrait donc avoir lieu au cours de l'examen du présent projet de loi de finances.

Crédits affectés à la compensation aux organismes sociaux des exonérations de charges spécifiques à l'outre-mer

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Surtout, vos rapporteurs spéciaux relèvent que les nouveaux paramètres du régime issu de la loi de financement de la sécurité sociale pour 2019 n'ont pas pleinement compensé les effets de la suppression du CICE à 9 %. Au total, la perte nette pour les territoires ultramarins pourrait être de l'ordre de « 60 à 100 millions d'euros » 36 ( * ) . Ainsi, les premières évaluations effectuées par la Fedom, faites sur un panel de 800 entreprises, montrent que sur l'ensemble des départements d'outre-mer, celles bénéficiant du régime de la compétitivité renforcée ont vu en grande partie leurs charges augmenter 37 ( * ) , en raison, notamment du niveau moyen des salaires plus élevé que celui prévu par les seuils (1,7 et 2,7 SMIC). Vos rapporteurs spéciaux souhaitent donc que ces derniers soient rehaussés, alors même que les entreprises placées dans le régime de la « compétitivité renforcée » devaient sortir « gagnantes » de la réforme introduite l'an dernier, conformément à l'objectif de développement endogène des territoires ultramarins.

Votre rapporteur spécial Georges Patient tient en outre à rappeler que la Guyane subit de manière particulièrement prononcée les effets négatifs de cette réforme, puisque l'ensemble des secteurs d'activité éligibles à la défiscalisation bénéficiaient du dispositif de la « LODEOM » renforcée. Cette évolution entraîne une augmentation du coût du travail en Guyane, alors même que cette dernière subit une concurrence extérieure et reste particulièrement vulnérable à l'économie informelle.

E. LA TRANSFORMATION DU PSR AU PROFIT DE LA COLLECTIVITÉ TERRITORIALE DE GUYANE EN DOTATION BUDGÉTAIRE : UN RISQUE DE NON-RESPECT PAR L'ÉTAT DE SON ENGAGEMENT

L'article 141 de la loi du 28 février 2017 relative à l'égalité réelle outre-mer 38 ( * ) prévoit un prélèvement sur recettes (PSR) au profit de la collectivité territoriale de Guyane (CTG). Ce dernier avait vocation à compenser les pertes de recettes de la collectivité résultant de la suppression de la part d'octroi de mer de la collectivité au profit des communes.

La CTG était en effet bénéficiaire, jusqu'en 2016, de la dotation globale garantie correspondant aux ressources de l'octroi de mer. À compter de l'exercice 2017 et de façon progressive, le produit de l'octroi de mer a été transféré aux communes guyanaises, comme dans les autres territoires ultramarins. Cette perte de ressource pour la collectivité territoriale de Guyane a fait l'objet d'une compensation, pour les exercices 2017, 2018 et 2019, à proportion des transferts effectués aux communes, sous la forme d'un PSR. Le montant de ce PSR s'élève ainsi, en 2019, à 27 millions d'euros.

Cette disposition résultait d'un engagement gouvernemental , puisque dans le cadre de la convention du 28 octobre 2017, l'État avait pris l'engagement « d'inscrire dans la durée des ressources nécessaires à la compensation des pertes liées au transfert de l'octroi de mer des communes prévue par la loi EROM, au-delà de l'année 2019 » 39 ( * ) .

Le présent projet de loi de finances prévoit toutefois, au V de son article 21, la transformation de ce prélèvement sur recettes par une « dotation [budgétaire] dont le montant ne [peut] excéder 27 millions d'euros ». Dans son exposé des motifs, le Gouvernement indique ainsi qu'il entend mettre en oeuvre une recommandation de la Cour des comptes 40 ( * ) visant à prolonger le versement de cette compensation à hauteur du montant versé en contrepartie de la mise en oeuvre d'une amélioration de la situation financière de la collectivité. Un prélèvement sur recettes ne pouvant pas être conditionné à des critères de gestion, le Gouvernement a estimé que seule une dotation budgétaire permettrait d'atteindre le but visé de manière efficace.

Votre rapporteur spécial Georges Patient juge cette évolution particulièrement préoccupante puisque ce PSR résultait d'un engagement du Gouvernement à maintenir une compensation égale à 27 millions d'euros en 2019 et au-delà. Le remplacement du PSR par une mesure plus « pilotable » témoigne à l'inverse de la volonté du Gouvernement de moduler ce montant, contrairement à son engagement.

Il convient en outre de rappeler que l'État s'était également engagé, en contrepartie des mesures visant à améliorer la situation financière de la CTG, au versement d'une tranche conditionnelle pouvant atteindre 30 millions d'euros en 2018, qui n'a pas été versée et qui constitue un levier modulable d'incitation suffisant. Dans ce sens, la Cour des comptes a indiqué qu'il importait « que l'État s'implique dans la finalisation et la validation [du] plan de performance pour en garantir l'opérationnalité et y inscrire des engagements chiffrés et crédibles. La perspective d'une contribution financière conditionnée de l'État pourrait constituer un levier d'action pertinent. » 41 ( * )

Ainsi, votre rapporteur spécial estime que le PSR actuellement prévu par le droit en vigueur devrait être maintenu, la tranche conditionnelle de 30 millions d'euros pouvant, de son côté, servir d'outil d'incitation par l'État.

EXAMEN DE L'ARTICLE RATTACHÉ

ARTICLE

76 quindecies (nouveau)

Extension d'aides relatives à la

mobilité professionnelle aux États ou territoires appartenant aux

bassins géographiques des départements, régions et

collectivités d'outre-mer

Commentaire : le présent article étend le passeport pour la mobilité de la formation professionnelle et le passeport pour la mobilité en stage professionnel aux stagiaires effectuant une mobilité dans les États ou territoires appartenant au bassin géographique de la collectivité où ils ont leur résidence habituelle.

I. LE DROIT EXISTANT

Divers dispositifs visent à assurer la continuité territoriale entre les différents territoires et ultramarins et la métropole . À ce titre, l'Agence de l'outre-mer pour la mobilité (LADOM) 42 ( * ) est compétente dans le domaine de la formation en mobilité et de l'inclusion par l'emploi des personnes peu qualifiées, jeunes ou adultes originaires des outre-mer. À ce titre, elle facilite, organise et accompagne des projets de formation qualifiante en mobilité à destination des jeunes ultramarins. Elle prend également en charge des déplacements liés à l'accomplissement de stages pratiques en entreprise ou au passage en France hexagonale des oraux d'examens et de concours.

L'Agence assure également la gestion des actions relatives à la continuité territoriale qui lui sont confiées par l'État et par les collectivités territoriales ultramarines. Pour le compte de l'État, l'Agence met en oeuvre, notamment, les deux dispositifs d'aide à la mobilité suivants :

- le passeport pour la mobilité de la formation professionnelle (PMFP - volet transport), prévu à l'article L. 1803-6 du code des transports, qui finance l'ensemble du coût du transport aérien et terrestre du bénéficiaire d'une action de formation professionnelle en mobilité, dans les départements et collectivités uniques d'outre-mer, à Saint-Barthélemy et à Saint-Martin.

-le passeport pour la mobilité en stage professionnel , prévu à l'article L1803-5-1 du même code, qui est destinée aux élèves et étudiants inscrits en terminale professionnelle ou technologique, en section de technicien supérieur, en institut universitaire de technologie, en licence professionnelle ou en master. Cette aide concourt au financement des titres de transport nécessités dans le cadre du stage prévu par la formation lorsque le référentiel de formation impose une mobilité hors du territoire de la collectivité où l'intéressé réside ou que le tissu économique local n'offre pas le stage recherché dans le champ d'activité et le niveau de responsabilité correspondant à la formation.

La mobilité s'effectue en France et dans les États membres de l'Union européenne ou parties à l'accord sur l'Espace économique européen.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article, adopté à l'initiative du Gouvernement et avec l'avis favorable des rapporteurs spéciaux, vise à favoriser la mobilité internationale au titre de l'intégration régionale des collectivités d'outre-mer au sein de leur bassin géographique.

À ce titre, il prévoit de confier à LADOM la mission de mettre en oeuvre des actions relatives « à la mobilité internationale au titre de l'intégration régionale des collectivités au sein de leur bassin géographique » et modifie l'article L. 1803-10 du code des transports à cet effet.

En outre, il vise à créer deux articles nouveaux au sein du code des transports . Un nouvel article 1804-1 prévoirait ainsi qu' « en complément de la politique nationale de continuité territoriale [...], les pouvoirs publics mettent en oeuvre outre-mer, au profit des mêmes personnes, une politique nationale de soutien à la mobilité internationale afin de favoriser l'intégration régionale des collectivités au sein de leur bassin géographique ». Un nouvel article 1804-2 prévoit que « les aides appelées passeport pour la mobilité en stage professionnel et passeport pour la mobilité de la formation professionnelle [...] peuvent être attribuées, dans les mêmes conditions, aux stagiaires effectuant une mobilité dans les États ou territoires appartenant au bassin géographique de la collectivité où ils ont leur résidence habituelle. La liste des États ou territoires concernés est fixée par arrêté du ministre chargé des outre-mer et du ministre chargé du budget. » Les modalités d'attribution de ces aides seront identiques à celles actuellement prévues, notamment en ce qui concerne les conditions de ressources des bénéficiaires.

Le gouvernement indique en outre que le financement de ces aides sera assuré par redéploiement de crédits au sein de l'action 2 « Aide à l'insertion et à la qualification professionnelle » du programme 138 « Emploi outre-mer » de la mission « Outre-mer ».

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Vos rapporteurs spéciaux jugent l'extension du passeport pour la mobilité de la formation professionnelle et passeport pour la mobilité en stage professionnel aux stagiaires effectuant une mobilité dans les États ou territoires appartenant au bassin géographique de la collectivité où ils ont leur résidence habituelle pertinente. Cette évolution est conforme au souhait des collectivités ultramarines de tirer profit de leur situation géographique et de leurs bassins économiques régionaux.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

En première délibération, l'Assemblée nationale a adopté deux amendements de M. Olivier Serva minorant les crédits du programme « Emploi outre-mer » d'un million d'euros et de 100 000 euros, et augmentant les crédits du programme « Conditions de vie outre-mer » du même montant. Elle a également adopté un amendement de Max Mathiasin minorant les crédits du programme « Emploi outre-mer » de 100 000 euros et augmentant du même montant les crédits du programme « Conditions de vie outre-mer ».

En seconde délibération, l'Assemblée nationale a adopté un amendement du Gouvernement diminuant les crédits du programme « Emploi outre-mer » de 1,6 million d'euros et du programme « Conditions de vie outre-mer » de 8,4 millions d'euros, afin de tenir compte de ses votes lors de l'examen du présent projet de loi de finances.

EXAMEN EN COMMISSION

Réunie le mercredi 30 octobre 2019, sous la présidence de M. Vincent Éblé, président, la commission a examiné le rapport de MM. Nuihau Laurey et Georges Patient, rapporteurs spéciaux, sur la mission « Outre-mer »,

M. Vincent Éblé , président. - Nous examinons désormais les crédits de la mission « Outre-mer ». Je salue la présence de M. Thani Mohamed Soilihi, rapporteur pour avis de la commission des lois.

M. Nuihau Laurey , rapporteur spécial des crédits de la mission « Outre-mer ». - La mission « Outre-mer » comprend l'ensemble des interventions spécifiques de l'État dans les collectivités d'outre-mer. Elles s'élèvent à 2 555,9 millions d'euros en crédits de paiement (CP) et à 2 409,5 millions d'euros en autorisations d'engagement (AE).

Ces interventions représentent à peu près 11,6 % de l'ensemble des crédits budgétaires octroyés cette année à l'outre-mer, à côté des 29 autres missions totalisant 90 programmes, auxquelles il convient, par exhaustivité, de rajouter les dépenses fiscales pour un montant de 4,5 milliards d'euros, soit une contribution totale de l'État de 26,55 milliards d'euros en AE et de 26 milliards d'euros en CP aux collectivités d'outre-mer. Ce budget ne diffère pas grandement des précédents, avec son lot de mesures de périmètre et sa tendance générale baissière sur le long terme, avec cette année une baisse des crédits de 6,5 % en CP et 4 % en AE. La mission fait ainsi l'objet de deux grandes mesures de périmètre et de transferts : le prélèvement sur recettes au bénéfice de la collectivité territoriale de Guyane (CTG), relatif à l'octroi de mer, est réintégré dans l'enveloppe de la mission pour un montant de 27 millions d'euros, alors que la dotation globale d'autonomie de la Polynésie française est pour sa part transformée en prélèvement sur recettes à compter de l'exercice 2020, pour 90 millions d'euros.

En tenant compte de ces mouvements, les crédits alloués à la mission s'avèrent, à périmètre constant, en baisse de 1,3 % en AE et de 3,9 % en CP par rapport à 2019. La mission comprend deux volets, le programme 123 pour les crédits relatifs aux dispositifs permettant l'amélioration des conditions de vie en outre-mer et le programme 138 pour les mesures destinées à favoriser l'emploi.

Je laisserai à mon collègue Georges Patient le soin de présenter les mesures relatives à l'emploi et présenterai pour ma part le programme 123 « Conditions de vie outre-mer », qui totalise 808,9 millions d'euros de crédits en AE et 659,2 millions d'euros en CP.

Il convient de noter que la baisse globale du budget évoquée précédemment se retrouve mécaniquement dans l'évolution budgétaire du programme « Conditions de vie outre-mer » avec une baisse particulièrement marquée.