D. - Autres dispositions

ARTICLE

34

(Art. 12 de la loi n° 2008-1443 du

30 décembre 2008 de finances rectificative

pour

2008)

Clôture du fonds d'urgence pour le logement (FUL)

. Commentaire : le présent article prévoit la clôture et la réintégration dans le budget général de l'État du fonds d'urgence pour le logement (FUL).

I. LE DROIT EXISTANT

Le fonds d'urgence pour le logement (FUL) est né de la suppression d'un autre fonds, créé en 1999 et dédié au renouvellement urbain. Devenu sans objet en raison du lancement du plan national de rénovation urbaine (PNRU), il avait été supprimé par l'article 12 de la loi n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 2008.

Il a alors été décidé d'utiliser une partie des sommes restantes pour alimenter, à hauteur de 15 millions d'euros, un nouveau fonds dénommé « fonds d'urgence pour le logement » (FUL), placé comme son prédécesseur auprès de la Caisse des dépôts et consignations (CDC). Il s'agissait alors de répondre aux besoins créés par la tornade qui avait dévasté le Val de Sambre le 3 août précédent.

Le décret n° 2009-26 du 7 janvier 2009 relatif au fonds d'urgence en faveur du logement a précisé les modalités de fonctionnement du FUL.

Dans le cadre d'une convention avec la CDC, le fonds peut financer, dans des situations d'urgence, le relogement des sinistrés et les opérations nécessaires à la reconstruction de logements ou d'ensembles de logements, sur un site frappé par un événement exceptionnel de nature climatique ou technologique ayant donné lieu à des dommages aux personnes et aux biens. Les ministres chargés du logement et du budget prennent les décisions relatives à l'utilisation et à la gestion du fonds.

Au cours des années ultérieures, d'après l'évaluation préalable du présent article, le FUL a contribué à la prise en charge des sinistrés de l'ouragan Irma sur les îles de Saint-Martin et de Saint-Barthélemy. Dans ce cadre, il a apporté des subventions à l'association France Horizon pour accompagner les personnes rapatriées de Saint-Martin (2,5 millions d'euros) et au centre scientifique et technique du bâtiment (CSTB) pour l'élaboration d'un guide de bonnes pratiques destiné à la reconstruction d'urgence (0,1 million d'euros), ainsi qu'une dotation exceptionnelle à la collectivité de Saint-Martin (6 millions d'euros, dont la moitié restera à payer en 2020).

II. LE DISPOSITIF PROPOSÉ

Le présent article prévoit la suppression du fonds d'urgence pour le logement.

À cet effet, il clôt le fonds au 1 er janvier 2020, en prévoyant le reversement du solde de ses disponibilités au budget général de l'État. Il abroge également le I et le II de l'article 12 précité de la loi de finances rectificative pour 2008, qui ont institué le fonds.

Selon l'évaluation préalable du présent article, le montant des disponibilités du fonds à reverser au budget général est de 9 millions d'euros et la reprise des engagements pris et non soldés par le fonds conduira à une dépense de 3 millions d'euros, pris en charge dans le schéma de fin de gestion de l'exercice 2019.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre rapporteur général approuve la suppression de ce fonds, dans la mesure où ses dépenses peuvent être prises en charge par le budget général de l'État dans le cadre, notamment, de la réserve de précaution prévue dans chaque mission budgétaire.

Comme l'a indiqué la Cour des comptes dans son rapport sur le budget de l'État en 2018, la multiplication des fonds sans personnalité juridique nuit à la visibilité pour le Parlement et les citoyens sur les dépenses publiques et contribue à la complexité du cadre budgétaire de l'État. Il convient donc d'accueillir favorablement cette suppression, même si elle ne saurait remplacer une véritable évaluation de l'utilité de l'ensemble de ces fonds.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE

35

Relations financières entre l'État et la

sécurité sociale

. Commentaire : le présent article vise à préciser les modalités de compensation par l'État à la sécurité sociale d'un certain nombre de dispositions à la charge de celle-ci.

I. LE DROIT EXISTANT

A. UNE DÉROGATION DÉSORMAIS POSSIBLE AU PRINCIPE DE COMPENSATION INTÉGRALE

Les relations financières entre l'État et la sécurité sociale ont été profondément rénovées à l'occasion de l'adoption de la loi de financement de la sécurité sociale pour 2019 758 ( * ) .

L'article 26 de celle-ci reprend les recommandations d'un rapport transmis au Parlement par le Gouvernement en octobre 2018 759 ( * ) . Désormais, les baisses de prélèvements obligatoires sont, depuis 2019, supportées par l'État ou la sécurité sociale en fonction de leur affectation. La participation de la sécurité sociale au financement du coût des allègements de charges est justifiée par l'effet bénéfique de ces mesures pour l'emploi et donc pour la masse salariale sur laquelle sont assises ces cotisations.

Il en découle une rénovation des relations financières entre l'État et la sécurité sociale dont les modalités sont désormais les suivantes :

- les exonérations spécifiques de cotisations sont toujours prises en charge par l'État ;

- les baisses de prélèvements obligatoires ne donnent pas lieu à compensation ;

- les transferts entre l'État et la sécurité sociale donnent lieu à l'affectation d'une fraction de TVA supplémentaire ;

- est instaurée une solidarité financière entre les deux sphères dans le triple contexte d'un renforcement des dispositifs d'allègement du coût du travail, d'une perspective de retour durable à l'équilibre de la sécurité sociale et du maintien d'un déficit budgétaire de l'État élevé.

Cette nouvelle architecture permet de déroger, annuellement , aux dispositions de l'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 760 ( * ) , aux termes duquel toute mesure de réduction ou d'exonération de cotisations de sécurité sociale donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application. Les exceptions à cette obligation ne peuvent être votées qu'en loi de financement de la sécurité sociale.

La loi de financement pour la sécurité sociale 2019 avait déjà ciblé un certain nombre de mesures non compensées :

- l'exonération des cotisations salariales sur les heures supplémentaires ;

- la suppression du forfait social au titre de l'intéressement dans les petites et moyennes entreprises et des mesures en faveur de la participation ;

- la suppression de la taxe sur les farines alimentaires ;

- le lissage des seuils d'assujettissement au taux réduits de CSG sur les revenus de remplacement ;

- l'application des réductions de cotisations d'allocations familiales et d'assurance maladie aux salariés des régimes spéciaux.

Le montant total de ces mesures était estimé à 2,1 milliards d'euros pour 2019.

Ces dispositions s'inscrivaient dans un contexte de retour à l'équilibre des comptes de la sécurité sociale.

A. DES COMPENSATIONS FINANCÉES ESSENTIELLEMENT PAR LA TVA

Afin d'assurer les compensations, l'article 96 de la loi de finances pour 2019 761 ( * ) affecte 26 % de la taxe sur la valeur ajoutée (TVA) - soit 46,2 milliards d'euros - et une fraction de 545 millions d'euros du produit de cette taxe à la sécurité sociale. Il s'agit d'une majoration sans précédent, la fraction s'élevant à seulement 5,93 % de la TVA en 2018.

Une telle majoration était principalement justifiée par la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) et du crédit d'impôt sur la taxe sur les salaires (CITS) en réduction de cotisations sociales employeurs (23,4 milliards d'euros) mais aussi le transfert à l'État du produit des prélèvements sociaux sur les revenus du capital perçus par des personnes rattachées à un régime de sécurité sociale d'un autre pays membre de l'Union européenne, afin de se conformer aux arrêts de la Cour de justice de l'Union européenne et du Conseil d'État 762 ( * ) (7,4 milliards d'euros).

B. LE MÉCANISME DE MINORATION DE LA FRACTION DE TVA

Appliquant le principe de solidarité financière entre les deux sphères, la loi de finances pour 2019 prévoyait également de mettre en place, à compter de 2020, un mécanisme de minoration de la fraction de TVA affectée à la caisse nationale d'assurance-maladie des travailleurs salariés (CNAMTS). Il s'agissait de prendre en compte l'amélioration attendue de la situation financière des administrations de sécurité sociale. Un excédent de 4 milliards d'euros était en effet initialement attendu en 2020, montant porté à 7,7 milliards d'euros en 2021 puis 10,9 milliards d'euros en 2022.

En conséquence, la loi de finances pour 2019 prévoyait une rétrocession de l'ordre de 1,5 milliard d'euros en 2020 puis 3,5 milliards d'euros en 2021 et enfin 5 milliards d'euros en 2020. Ces sommes étaient destinées à minorer le déficit des administrations publiques centrales à l'horizon 2020.

II. LE DISPOSITIF PROPOSÉ

A. UNE MAJORATION DE LA FRACTION DE TVA AVEC LE RETOUR D'UNE SITUATIOND E DÉFICIT

Le dispositif proposé par le Gouvernement s'inscrit dans un contexte marqué par le retour à un niveau important du déficit agrégé du régime général et du Fonds de solidarité vieillesse (FSV). Ce déficit atteindrait 5,4 milliards d'euros en 2019 et 5,1 milliards d'euros en 2020, soit un niveau équivalent à celui observé en 2017 (5,1 milliards d'euros).

Évolution des soldes du régime général et du FSV 2019/2020

(en milliards d'euros)

|

Prévisions révisées 2019 |

Prévisions 2020 |

|||||

|

Recette |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

214,3 |

217,2 |

-3 |

219.2 |

223,3 |

-3 |

|

AT-MP 763 ( * ) |

13,2 |

12,1 |

1,1 |

13,5 |

12,2 |

1.4 |

|

Famille |

51,1 |

50,2 |

0,8 |

51,0 |

50,03 |

0,7 |

|

Vieillesse |

135,5 |

137,5 |

-2,1 |

139,0 |

141,7 |

-2.7 |

|

Total régime général |

400,9 |

403,9 |

-3,1 |

409,5 |

413,2 |

-3.8 |

|

Total régime général + FSV 764 ( * ) |

400,2 |

405,6 |

-5,4 |

409,7 |

414,8 |

-5,1 |

Source : commission des finances, d'après l'annexe B du PLFSS 2020

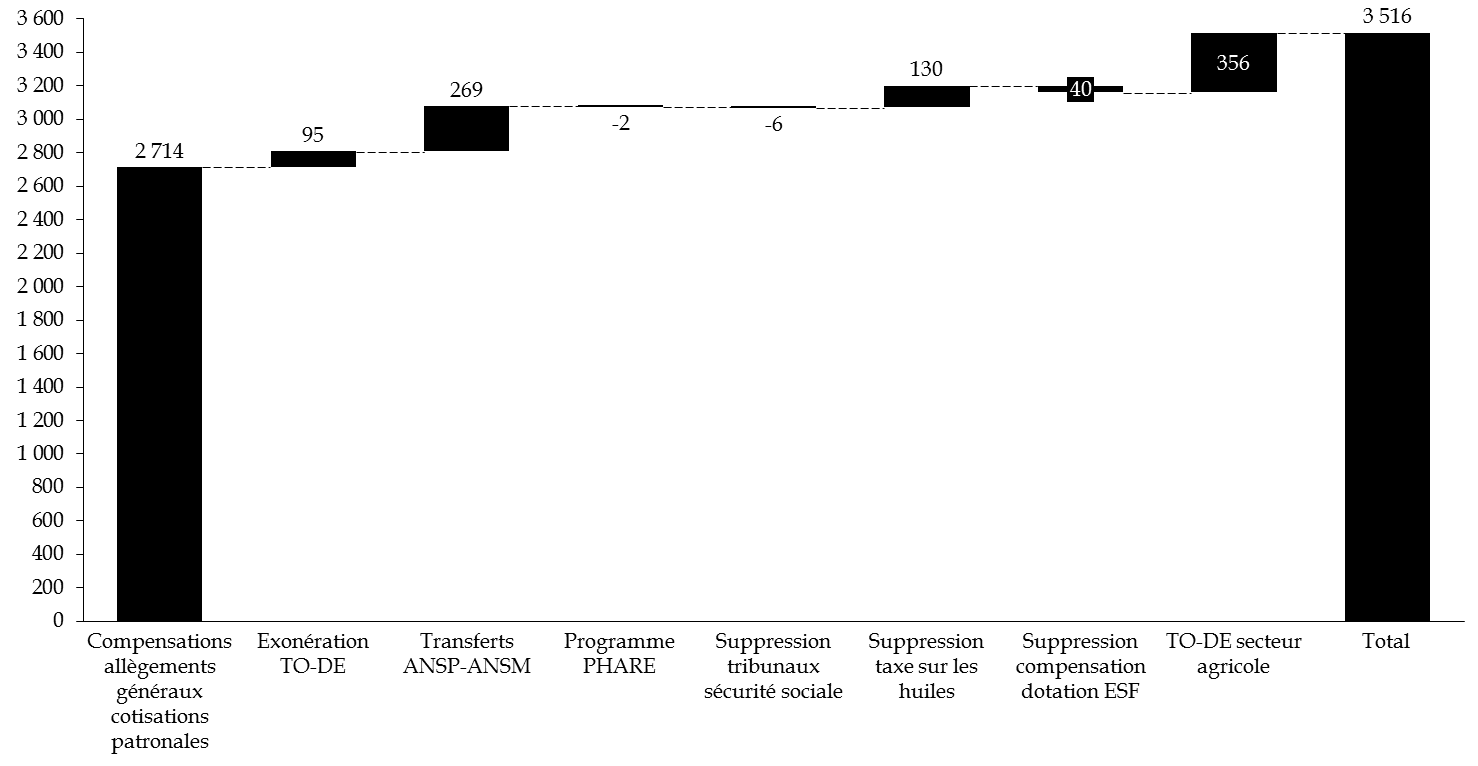

Le présent article prévoit, au 1° du I, une majoration de la fraction de TVA transférée à la sécurité sociale de 3,16 milliards d'euros en vue de compenser des allègements généraux. Cette somme doit permettre :

- la compensation , à hauteur de 2,7 milliards d'euros , de l'effet, en année pleine, des allègements généraux des cotisations patronales d'assurance chômage mis en oeuvre depuis le 1er octobre 2019 ;

- l' intégration à compter de 2020 de la compensation de la réduction de 6 points de cotisations maladie employeur dans le cadre du dispositif travailleurs occasionnels - demandeurs d'emploi (TO-DE), d'un montant de 95 millions d'euros . Cette somme était compensée, jusqu'en 2019, par crédits budgétaires ;

- la compensation du transfert à l'assurance-maladie du financement de l'Agence nationale de santé publique (ANSP - Santé publique France) et de l'Agence nationale de sécurité du médicament (ANSM), pour un montant de 269 millions d'euros , et de la prise en charge par l'État, à hauteur de 8 millions d'euros, du programme PHARE et des personnels des anciens tribunaux des affaires de sécurité sociale, supprimés en 2019 et dont les coûts étaient supportés par la sécurité sociale ;

- la compensation, à hauteur de 130 millions d'euros de la suppression de la taxe spéciale sur les huiles destinée à l'alimentation , prévue par la loi de finances pour 2019 ;

- la non-reconduction en 2020 de la dotation exceptionnelle versée à l'établissement français du sang (EFS) de 4 0 millions d'euros par la CNAMTS en 2019 et compensée par une fraction de TVA ;

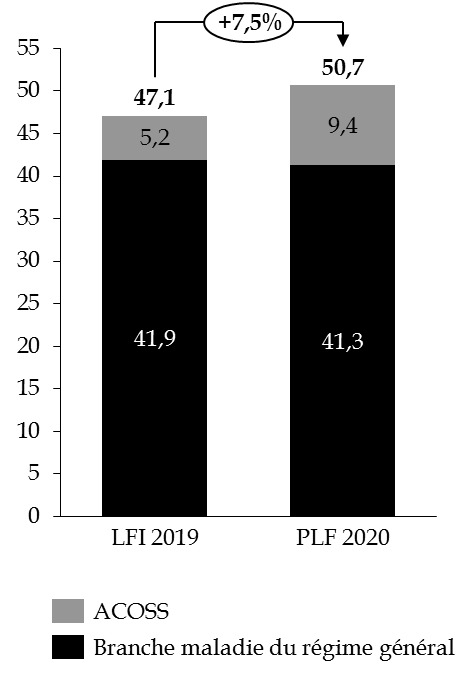

La fraction totale de la TVA , prévue à l'article L. 131-8 du code de la sécurité sociale et affectée au régime général augmente, dans ces conditions de 26 % à 27,75 % . Cette fraction représente un montant de 50,3 milliards d'euros. L'entrée en vigueur de cette compensation est prévue au 1 er février 2020 (III du présent article), afin de tenir compte des différences entre la compatibilité de l'État et la comptabilité de la sécurité sociale.

Le 2° du I du présent article prévoit que 22,57 points (40,91 milliards d'euros) - contre 23,13 en LFI 2019, soient affectés à la branche maladie, maternité, invalidité et décès du régime général.

Le 3° du I du présent article prévoit que 5,18 points (9,39 milliards d'euros) - contre 2,87 en LFI 2019 - sont destinés à l'Agence centrale des organismes de sécurité sociale, afin de faire face à l'élargissement de sa mission de compensation des pertes de cotisations sociales, liées aux allègements renforcés pour les régimes de retraites complémentaires.

À cette somme de 50,3 milliards d'euros, s'ajoute le transfert d'une fraction du produit de la TVA d'un montant de 356 millions d'euros. Prévue au II du présent article, elle est destinée à compenser le coût de la réduction de 6 points de cotisations maladie de droit commun en faveur des travailleurs occasionnels - demandeurs d'emploi (TO-DE), affiliés à la caisse centrale de la mutualité agricole. Cette exonération est actuellement compensée par affectation de crédits budgétaires. La compensation n'est pas intégrée, en 2020, dans la fraction de TVA exprimée en pourcentage visée plus haut, car elle vise une exonération spécifique.

Transfert de TVA à la sécurité sociale 2019-2020

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les recettes de TVA devraient représenter, dans ces conditions, 12,3 % des recettes du régime général et du FSV en 2020.

Décomposition de la TVA affectée à la sécurité sociale en 2020

(en millions d'euros)

Source : commission des finances du Sénat

B. LA SUPPRESSION DE LA RÉAFFECTATION D'UNE PARTIE DE LA TVA À L'ETAT

Compte-tenu de la dégradation des comptes de la sécurité sociale et de l'absence de retour à l'équilibre, le b° du 2 du présent article prévoit, en outre, de supprimer le mécanisme de minoration de la fraction de TVA affectée à la caisse nationale d'assurance-maladie des travailleurs salariés (CNAMTS) . Il s'agissait de prendre en compte l'amélioration attendue de la situation financière des administrations de sécurité sociale.

Cette suppression représente une moindre recette pour les administrations publiques de 1,5 milliard d'euros en 2020.

Cette somme vient s'ajouter, pour l'État, au coût des compensations visées plus haut. Retraité des mesures de périmètre, l'impact négatif sur le solde de l'État s'élève à 4,75 milliards d'euros.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Cet article a été adopté sans modification par l'Assemblée nationale.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. UNE TRAJECTOIRE INCERTAINE

La commission des finances du Sénat avait à l'occasion de l'examen du projet de loi de financement pour la sécurité sociale 2019, émis de sérieuses réserves sur l'optimisme du Gouvernement quant à un retour durable à l'équilibre des comptes sociaux. La non-compensation de certaines mesures à hauteur de 2,1 milliards d'euros et le partage annoncé des excédents via le mécanisme de rétrocession d'une fraction de la TVA anticipaient une trajectoire vertueuse fondée sur des hypothèses macro-économiques pour partie surévaluée.

Les résultats annoncés pour 2019 et le retour d'un déficit établi à 5,4 milliards d'euros, en tenant notamment compte des mesures prises afin de répondre au mouvement des « Gilets jaunes », a constitué un retour brutal à la réalité. L'État est désormais obligé de renoncer au mécanisme de rétrocession d'une fraction de la TVA s'il entend favoriser un retour à l'équilibre, désormais repoussé à l'horizon 2023. .

En outre, il est permis de douter de cette perspective au regard des hypothèses retenues par le Gouvernement . Si la progression du PIB peut s'avérer relativement modeste mais cohérente avec celle des organismes internationaux, il est, en effet, permis de s'interroger sur l'évolution de la masse salariale, sur laquelle sont assises une large partie des recettes des régimes sociaux. Le Gouvernement retient ainsi une progression de 3,3 % en 2019 alors même que la commission des comptes de la sécurité sociale indiquait en juin dernier que l'exonération des primes de fins d'année a contribué à ramener l'évolution de la masse salariale effectivement soumise à 3 %. La reconduction annoncée de ce dispositif en 2020 ne devrait pas être sans effet sur l'évolution de la masse salariale, avec un risque réel d'effet de substitution.

Taux de progression des principaux indicateurs retenus pour l'élaboration de la trajectoire des comptes sociaux 2020-2023

(en %)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

PIB en volume |

+ 2,2 % |

+ 1,7 % |

+ 1,4 % |

+ 1,3 % |

+ 1,3 % |

+ 1,4 % |

+ 1,4 % |

|

Masse salariale |

+ 3,5 % |

+ 3,5 % |

+ 3,3 % |

+ 2,8 % |

+ 3,0 % |

+ 3,3 % |

+ 3,4 % |

|

Inflation hors tabac |

+ 1,0 % |

+ 1,6 % |

+ 1,0 % |

+ 1,0 % |

+ 1,3 % |

+ 1,6 % |

+ 1,8 % |

|

ONDAM |

+ 2,2 % |

+ 2,2 % |

+ 2,5 % |

+ 2,3 % |

+ 2,3 % |

+ 2,3 % |

+ 2,3 % |

Source : Projet de loi de financement de la sécurité sociale 2020, annexe B

Le retour à l'équilibre serait, par ailleurs, en large partie lié aux excédents enregistrés par la branche maladie en 2022 (+ 0,3 milliard d'euros) puis 2023 (+ 2,5 milliards d'euros). Il y a lieu, là encore, d'exprimer des doutes, compte-tenu de l'absence de mesures structurelles sur un retour à l'équilibre de cette branche à l'horizon 2022. Aucune réforme d'ampleur n'est prévue visant les indemnités journalières pour arrêt de travail (7,4 milliards d'euros en 2017) ou les transports (5 milliards d'euros en 2017), dont la progression annuelle (4 % en moyenne) est supérieure à celle de l'ONDAM. Plus largement, les dépenses de la branche continuent de progresser plus rapidement que la croissance potentielle, ce qui rend, faute d'augmentation concomitante des recettes, la perspective d'un retour à l'équilibre sujette à caution .

Le surcroît de dépense devrait en effet s'élever en 2019 à 1,4 milliard d'euros par rapport à la cible retenue en loi de financement de la sécurité sociale initiale. Le ralentissement de la croissance comme la non compensation des mesures dites « Gilets jaunes » ( cf. infra ) ne constituent donc pas les seules raisons de la dérive des comptes sociaux observée en 2019. Elle résulte également d'une défaillance en matière de pilotage . Il convient de rappeler à ce stade que les dépenses de sécurité sociale à périmètre constant n'ont cessé, depuis 2000 et à l'exception de 2015, d'évoluer plus rapidement que la croissance potentielle.

B. LA QUESTION DE LA NON-COMPENSATION DES MESURES D'URGENCE

Le détail de la compensation accordée dans le cadre du présent projet de loi de finances confirme que les mesures d'urgence économiques et sociale, adoptées en décembre 2018 765 ( * ) ou annoncées à l'issue du Grand débat, qui affectent directement les recettes de la sécurité sociale, ne seront pas compensées par l'État.

Il en va ainsi de :

- la réduction de 1,7 point du taux de la contribution sociale généralisée (CSG) sur les pensions comprises entre 1 200 et 2 000 euros (soit une moindre recette de 1,5 milliard d'euros en 2019, avec 3,8 millions de foyers correspondant à 5 millions de retraités concernés);

- la reconduction de l'exonération de cotisations et de contributions sociales pour les primes de fin d'année, sous réserve de la conclusion d'accords d'intéressement par les entreprises concernées ;

- l'exonération de cotisations sociales des heures supplémentaires (soit une moindre recette de 1,2 milliard d'euros en 2019, 224 millions d'heures supplémentaires ayant été déclarées pour 6,8 millions de personnes).

Le principe de la non compensation vient de fait exacerber une dérive des comptes sociaux. Le Gouvernement tend à relativiser cette dégradation alors que celle-ci obère la capacité des régimes sociaux à faire face à de nouveaux risques , à l'image de la dépendance, et la possibilité d'apurer à court terme la dette de l'ACOSS (46 milliards d'euros à l'horizon 2023).

En revanche, cette décision permet au Gouvernement d'enregistrer de réduire le déficit de l'État en 2019, de l'ordre de 3,2 milliards d'euros, contre 0,5 milliard d'euros seulement si les mesures de compensation avaient été adoptées.

Cependant, si l'idée que l'État puisse bénéficier du retour à meilleure fortune de la sécurité sociale pouvait s'entendre en 2018, elle est aujourd'hui à rebours de la réalité des comptes sociaux. Le Gouvernement choisit ainsi de renoncer à compenser les mesures prises fin 2018 au détriment du retour à l'équilibre annoncé.

En dépit de ces réserves, il pourrait être proposé d'adopter cet article sans modification.

Décision de la commission : votre commission vous propose d'adopter cet article dans modification.

ARTICLE

36

Évaluation du prélèvement opéré

sur les recettes de l'État au titre de la participation de la France au

budget de l'Union européenne

. Commentaire : le présent article évalue le montant du prélèvement sur recettes reversé par la France au budget de l'Union européenne à 21,3 milliards d'euros pour l'exercice 2020, soit une hausse de 0,7 % par rapport à la prévision actualisée pour 2019, et de 3,4 % par rapport à l'exécution constatée en 2018.

I. L'EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES AU PROFIT DE L'UNION EUROPÉENNE EN 2018 ET 2019

L'article 6 de la loi organique relative aux lois de finances 766 ( * ) définit le prélèvement sur recettes reversé au budget de l'Union européenne comme « un montant déterminé de recettes de l'État [...] rétrocédé direction au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Celui-ci doit être défini et évalué « de façon précise et distincte ».

Le prélèvement sur recettes européen est composé de la ressource fondée sur la taxe sur la valeur ajoutée (TVA) - qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres -, de la ressource fondée sur le revenu national brut (RNB) , et de divers autres éléments tels que la contribution à la correction britannique, les corrections accordées à d'autres États membres, et les éventuels intérêts de retard au titre du versement des droits de douane.

Le montant total de la contribution de la France au budget de l'Union européenne recouvre un périmètre plus large que le seul prélèvement sur recettes , puisqu'il intègre également les ressources propres traditionnelles (RPT) nettes des frais de perception, c'est-à-dire les droits de douane reversés à l'Union européenne. En effet, depuis 2010 le prélèvement sur recettes n'intègre plus les RPT.

Le montant annuel du prélèvement sur recettes est déterminé chaque année sur la base de la prévision du besoin de financement de l'Union européenne .

Cette prévision dépend, d'une part, du projet de budget présenté en N-1 par la Commission européenne et, d'autre part, des hypothèses établies par la Commission quant aux assiettes des ressources TVA et RNB, ainsi que de l'hypothèse de recouvrement des ressources propres traditionnelles de l'ensemble des États membres , présentées lors du comité consultatif des ressources propres (CCRP).

Par conséquent, le montant du prélèvement sur recettes inscrit dans le projet de loi de finances est évaluatif . Il peut ensuite faire l'objet de corrections ultérieures lors de l'adoption du budget de l'Union européenne, ou en cours d'exercice avec l'adoption de budgets rectificatifs, l'actualisation des hypothèses d'assiette des ressources TVA et RNB, ou encore l'évolution attendue des ressources propres traditionnelles.

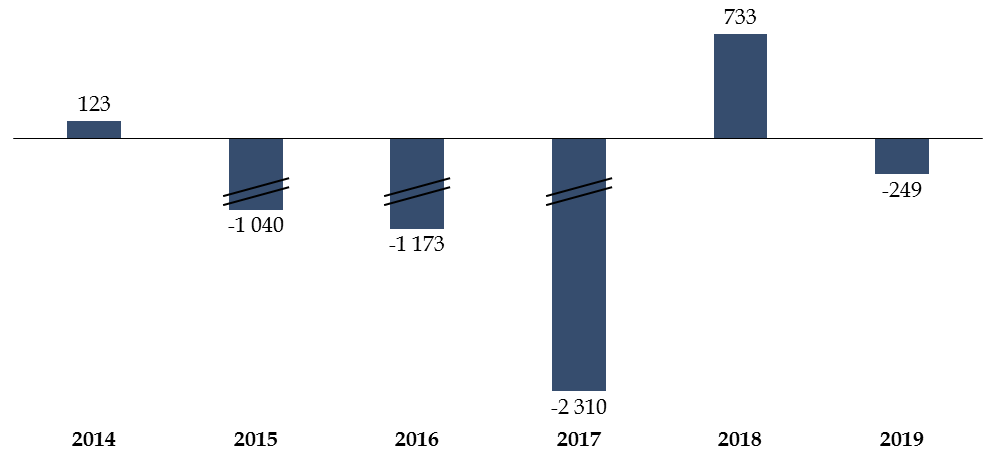

Évolution de prélèvement sur recettes au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

21 194* |

|

Écart LFI/exécution |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

733 |

- 249 |

|

Écart LFI/exécution en pourcentage |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,2 % |

* Prévision actualisée pour 2019 (Voies et moyens, tome I annexé au projet de loi de finances pour 2020).

Source : commission des finances du Sénat, à partir des documents budgétaires

Comme votre rapporteur général l'a déjà souligné l'année dernière, depuis le début de l'actuel cadre financier pluriannuel, soit en 2014, l'estimation du montant du prélèvement sur recettes européen inscrite en loi de finances initiale s'est avérée significativement éloignée du montant effectivement reversé à l'Union européenne.

Pour les exercices 2015, 2016 et 2017, l'estimation a ainsi été très supérieure au montant effectivement reversé à l'Union. La sous-exécution de la participation française au budget européen a même atteint le montant de 2,3 milliards d'euros en 2017, soit 12,4 % de moins que le montant prévu en loi de finances initiale.

S'agissant de 2017, deux principaux facteurs expliquent l'écart important entre le montant inscrit en loi de finances et son exécution. D'une part, les retards de programmation et de consommation des crédits alloués à la politique de cohésion expliquent que le besoin en crédits de paiement de l'Union a été inférieur au montant initialement prévu. D'autre part, l'exercice 2017 a été marqué par un important report de solde de l'exercice 2016 , qui a conduit à minorer d'autant plus le besoin en crédits de paiement de l'Union.

En 2018 , pour la première fois depuis 2014, l'exécution du prélèvement sur recettes est supérieure à la prévision inscrite en loi de finances initiale. Cette sur-exécution résulte à la fois d'un niveau de dépenses de l'Union européenne plus important qu'anticipé, et d'une minoration en cours de gestion des ressources propres de l'Union européenne , ce qui a majoré les contributions nationales des États membres.

S'agissant des dépenses, alors que leur augmentation aurait pu provenir d'une accélération du décaissement des crédits de la politique de cohésion, elle résulte en réalité d'une exécution plus importante que prévue des instruments spéciaux , et notamment du fonds de solidarité pour l'Union européenne (FSUE) 767 ( * ) .

S'agissant des recettes, la Commission européenne a modifié sa méthodologie d'évaluation des droits de douane en cours d'exercice , dans l'objectif d'en améliorer l'exactitude, ce qui a conduit à une minoration de ces derniers de près de 2 milliards d'euros pour l'ensemble de l'Union européenne. Par ailleurs, le report du solde de l'exercice 2017 sur l'exercice 2018 s'est avéré presque deux fois moins élevé que prévu (556 millions d'euros au lieu d'un milliard d'euros).

Écart entre la prévision en loi de finances initiale et l'exécution du prélèvement sur recettes

(en millions d'euros)

NB : l'exécution pour l'exercice 2019 correspond à la prévision actualisée indiquée dans le projet de loi de finances pour 2020.

Source : commission des finances du Sénat, à partir des documents budgétaires

La prévision actualisée pour l'exercice 2019 évalue à 21,19 milliards d'euros le montant du prélèvement sur recettes. Si ce montant est 1,2 % inférieur à la prévision inscrite en loi de finances initiale, il est 2,7 % supérieur au montant exécuté en 2018. Cette légère augmentation témoigne d'une montée en charge progressive des décaissements des fonds européens, mais qui reste néanmoins modérée par rapport aux prévisions.

II. LE DISPOSITIF PROPOSÉ

Le présent article estime le montant du prélèvement sur recettes au profit de l'Union européenne à 21,34 milliards d'euros en 2020 , ce qui représente une hausse de 0,7 % par rapport à la prévision actualisée pour 2019, soit 150 millions d'euros environ. Le prélèvement sur recettes devrait ainsi représenter 7,9 % des recettes fiscales nettes en 2020 .

En ajoutant le montant des droits de douane nets des frais de perception, la contribution totale de la France s'établirait ainsi à 23,2 milliards d'euros environ .

Outre les données prévisionnelles transmises par la Commission européenne à l'issue du comité consultatif des ressources propres de mai 2019, cette évaluation du prélèvement sur recettes se fonde sur le besoin de financement de l'Union européenne établie à partir du projet de budget présenté par la Commission européenne pour 2020.

Ce projet prévoit 168,3 milliards d'euros en crédits d'engagement et 153,6 milliards d'euros en crédits de paiement , soit des hausses respectivement de 1,3 % et de 3,5 % par rapport au budget 2019, en incluant les budgets rectificatifs 1 à 3.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

La contribution de la France au budget de l'Union européenne pour 2020 s'inscrit dans un contexte particulier , marqué à la fois par le renouvellement institutionnel à la suite des élections européennes de mai 2019, et par les négociations relatives au retrait du Royaume-Uni de l'Union européenne. L'exercice 2020 constitue également la dernière année du cadre financier pluriannuel qui a débuté en 2014.

L'estimation du montant du prélèvement sur recettes au profit de l'Union européenne est relativement stable par rapport à l'exercice 2019. Le montant évalué par le Gouvernement apparaît prudent , et se fonde sur l'hypothèse d'une montée en charge mesurée des décaissements des fonds européens. Comme l'an passé, ce montant pourra toutefois être ajusté par le Gouvernement en fin d'examen du présent projet de loi de finances afin de tenir compte de l'accord final du Conseil et du Parlement européen sur le projet de budget pour 2020.

Si l'évaluation du montant du prélèvement sur recettes est toujours un exercice délicat, étant donné que les données sous-jacentes sont susceptibles d'évoluer au cours du débat parlementaire et en cours de gestion, votre rapporteur général relève que l'exercice 2020 s'avère être particulièrement incertain .

En effet, le projet de budget de l'Union européenne a été élaboré en intégrant la participation du Royaume-Uni au budget européen en 2020 , conformément aux engagements pris par le Royaume-Uni en décembre 2017. Or, si tel n'était pas le cas, les contributions nationales des États membres seraient appelées à significativement augmenter en cours de gestion afin de pallier un manque à gagner évalué à près de 12 milliards d'euros . Dans cette perspective, le Gouvernement estime que la contribution de la France au budget européen pourrait augmenter de près d'un milliard d'euros, et que le budget européen pour 2020 serait amputé de six milliards d'euros environ 768 ( * ) .

Par conséquent, votre rapporteur général appelle à la plus grande vigilance concernant l'évolution en cours d'exercice de la contribution française.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

* 758 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 759 Ce document reprend pour partie les conclusions d'un autre rapport, Les relations financières entre l'État et la sécurité sociale rédigé par MM. Christian Charpy et Julien Dubertret. La commission des finances a organisé, le 20 mars 2019, une audition des auteurs de ce rapport, en commun avec la commission des affaires sociales.

* 760 Article 5 de la loi n°94-637 du 25 juillet 1994 relative à la sécurité sociale.

* 761 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 762 CJUE, 26 février 2015, Ministre de l'économie et des finances c. Gérard de Ruyter et CE, 27 juillet 2015, n°334551.

* 763 Accident du travail et maladie professionnelle.

* 764 Fonds de solidarité vieillesse.

* 765 Loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales.

* 766 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 767 Cour des comptes, note d'exécution budgétaire 2018 - prélèvement sur recettes en faveur de l'Union européenne.

* 768 Selon les déclarations de la secrétaire d'État chargée des affaires européennes, Amélie de Montchalin lors du débat postérieur au Conseil européen des 17 et 18 octobre 2019, qui s'est tenu au Sénat le 22 octobre 2019.