DEUXIÈME PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE

2019

Article

3

Correction des affectations de recettes à la sécurité

sociale

pour l'exercice en cours

Objet : Cet article propose de corriger des affectations de recettes entre branches et avec le FSV pour l'année 2019, ainsi que de ne pas compenser à la sécurité sociale diverses diminutions de recettes adoptées depuis un an. Il permet enfin la prise en charge par les organismes de sécurité sociale de la rémunération des personnels des juridictions compétentes pour connaître le contentieux de la sécurité sociale.

I - Le dispositif proposé

A. Des réaffectations de CSG destinées à corriger des erreurs matérielles

Le présent article propose tout d'abord plusieurs corrections des affectations de CSG effectuées par la loi de financement de la sécurité sociale pour 2019. Il s'agit d'assurer le respect concret des montants de recettes figurant dans les tableaux d'équilibre alors adoptés.

1. La majoration de la fraction de CSG affectée au FSV

L'affectation de CSG en faveur du Fonds de solidarité vieillesse (FSV) opérée en LFSS 2019 devait compenser la perte de recettes de 5,1 milliards d'euros résultant pour le fonds du transfert à l'État des prélèvements sociaux sur les revenus du capital 2 ( * ) .

Or les dispositions adoptées l'année dernière ne permettent pas d'atteindre le niveau de recettes souhaité :

- d'une part, en raison d'une erreur de calcul . Le FSV ne perçoit en effet qu'une fraction de la CSG applicable aux pensions de retraite et d'invalidité imposés au taux « de droit commun », soit 8,3 %. Mais l'assiette utilisée par les services pour déterminer la part revenant au FSV (soit la part correspondant à un taux de 1,72 %) comprenait également la CSG des pensions imposées au taux réduit de 3,8 %, perçues par les retraités appartenant à certains ménages modestes 3 ( * ) . Il en résulte une perte de recettes de 0,7 milliard d'euros par le FSV ;

- d'autre part, en raison de la création , dans le cadre de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales (MUES), d'une nouvelle « tranche intermédiaire » de CSG au taux de 6,6 % pour certains titulaires de pensions de retraite ou d'invalidité 5 ( * ) . Cette mesure a notamment eu pour effet mécanique de réduire l'assiette de la CSG à partir de laquelle était calculée la part revenant au FSV, ce qui a porté à 1,5 milliard d'euros la perte de recettes pour le fonds par rapport au solde voté en LFSS pour 2019.

Pour répondre à cette situation, le 3° du I du présent article propose d'étendre aux pensions imposées à 6,6 % le principe de l'octroi d'une quote-part d'une fraction de CSG au FSV . Il propose également de porter à 1,98 % , au lieu de 1,72 %, le taux de CSG auquel correspond la fraction de contribution attribuée au FSV - aussi bien pour la contribution au taux normal de 8,3 % que pour la contribution au taux intermédiaire de 6,6 %.

De ce fait, le Fonds de solidarité vieillesse percevrait le montant de CSG prévu par la LFSS pour 2019.

2. La minoration de la fraction de CSG affectée à la branche famille

Dans le sens inverse, la LFSS pour 2019 a attribué par erreur à la branche famille une fraction correspondant à 0,95 point de la totalité de la CSG sur les pensions alors même que le montant de recettes de cette branche adopté dans les tableaux d'équilibre de la même loi correspondait à une part de 0,95 point sur la seule CSG au taux « normal » de 8,3 % (assiette subdivisée depuis par la loi MUES en une CSG au taux normal et une CSG au taux intermédiaire).

Le 1° du I du présent article propose donc d'exclure la CSG sur les pensions au taux réduit de 3,8 % de l'assiette des contributions versées à la Caisse nationale des allocations familiales.

3. Les modifications de conséquence des parts de CSG attribuées à la branche maladie

La branche maladie subirait en miroir les effets des corrections techniques décrites précédemment.

Ainsi, elle percevrait des fractions correspondant aux taux suivants pour la CSG sur les pensions :

- 4,77 % pour la CSG au taux normal de 8,3 %, au lieu de 5,03 % actuellement, afin de tenir compte de l'augmentation, de 1,72 % à 1,98 %, de la quote-part du FSV ;

- 3,07 % pour la CSG au taux intermédiaire de 6,6 %, au lieu de 5,05 % actuellement, afin de permettre l'attribution d'une quote-part de 1,98 % de cette contribution au FSV ;

- et 3,2 % pour la CSG au taux réduit de 3,8 %, au lieu de 2,25 % actuellement, du fait de la récupération de la quote-part de 0,95 % attribuée jusqu'alors à la branche famille.

Il est à noter que le choix de diminuer, au profit du FSV, la quote-part de la branche maladie sur la « CSG pensions » au taux intermédiaire de 6,6 % revient à faire porter par cette seule branche le coût de l'absence de compensation à la sécurité sociale de la création de cette CSG dans le cadre de la loi MUES (voir ci-après).

Le tableau suivant récapitule l'ensemble de ces mouvements.

Modifications des attributions de CSG aux

différentes branches

et organismes proposées par le

présent article

(en points de CSG)

|

Branche famille |

Branche maladie |

FSV |

||||

|

Taux en vigueur |

Taux proposé |

Taux en vigueur |

Taux proposé |

Taux en vigueur |

Taux proposé |

|

|

CSG pensions à 8,3 % |

0,95 |

0,95 |

5,03 |

4,77 |

1,72 |

1,98 |

|

CSG pensions à 6,6 % |

0,95 |

0,95 |

5,05 |

3,07 |

0 |

1,98 |

|

CSG pensions à 3,8 % |

0,95 |

0 |

2,25 |

3,2 |

0 |

0 |

Source : PLFSS pour 2020

4. Une coordination pour adapter la répartition des ressources de la Caisse nationale de solidarité pour l'autonomie aux modifications survenues dans son financement

Par ailleurs, la rédaction actuelle de l'article L. 14-10-5 du code de l'action sociale et des familles, qui établit les sections de la Caisse nationale de solidarité pour l'autonomie (CNSA) ainsi que leurs ressources et leurs charges, n'a pas été adaptée pour tenir compte de la modification de sa structure de financement.

En effet, la CNSA percevait notamment une contribution additionnelle au prélèvement social sur les revenus du capital et les produits de placement, dite contribution additionnelle de solidarité pour l'autonomie (CASA). Or la LFSS pour 2019 a transformé le prélèvement social lui-même et la CASA en un impôt désormais perçu par l'État 6 ( * ) .

Cependant, le dernier alinéa du III de l'article L. 14-10-5 du code de l'action sociale et des familles, précise que l'ensemble des ressources de la caisse destinées aux personnes handicapées doivent être au moins égales à un seuil déterminé notamment par référence au produit de la CASA - plus précisément 40 % du produit de la contribution solidarité autonomie (CSA) acquittée par les entreprises et de la CASA.

Par coordination, le II du présent article propose donc de modifier ce seuil pour tenir compte de la nouvelle structure de financement de la caisse : désormais, la CNSA devrait consacrer à ces dépenses au moins 24 % du produit de la CSA et de la CSG affectée à la caisse .

Ce nouveau seuil vise à maintenir inchangé le niveau des dépenses de la CNSA à destination des personnes handicapées , soit environ 1 milliard d'euros. La modification proposée n'aurait donc pas d'incidence financière.

B. L'absence de compensation de trois dispositifs qui diminuent les recettes de la sécurité sociale

Le III du présent article propose plusieurs dérogations au principe de compensation défini à l'article L. 131-7 du code de la sécurité sociale. Les dispositifs concernés ont été adoptés :

- soit en LFSS pour 2019 sans que cette dérogation ait alors été prévue ;

- soit dans la loi MUES qui n'a pas le caractère d'une loi de financement de la sécurité sociale et ne peut donc créer de mesure diminuant les recettes de la sécurité sociale sans compensation en vertu du IV de l'article L.O. 111-3 du code de la sécurité sociale.

Dans tous les cas, en l'état du droit, le coût total de ces mesures doit être compensé par l'État à la sécurité sociale.

1. La diminution du taux de CSG applicables à certaines pensions

Le 1° du III du présent article propose ainsi de ne pas compenser :

- d'une part, l'assouplissement des conditions d'éligibilité au taux réduit de CSG sur les pensions de retraite et d'invalidité et sur les allocations de chômage résultant de l'article 14 de la LFSS pour 2019, dont le coût est évalué à 350 millions d'euros ;

- d'autre part, la création, à l'article 3 de la loi MUES, d'une tranche intermédiaire de CSG sur les pensions de retraite et d'invalidité au taux de 6,6 %. Le coût de cette mesure est estimé à 1,5 milliard d'euros pour l'année 2019.

Dans l'un et l'autre cas, après les corrections effectuées par le présent article, c'est la branche maladie qui supporterait seule le coût de l'un et l'autre dispositifs .

2. La limitation du forfait social dans les petites et moyennes entreprises

Le 2° du III propose de ne pas compenser les limitations du forfait social dans les entreprises de moins de 250 salariés auxquels a procédé l'article 16 de la LFSS pour 2019.

Le coût de cette mesure, estimé à 600 millions d'euros , serait supporté par la branche vieillesse , à qui est attribué le produit du forfait social.

3. L'anticipation au 1 er janvier 2019 de l'exonération de cotisations salariales sur le recours aux heures supplémentaires et complémentaires

Le 3° du III propose de ne pas compenser l'anticipation au 1 er janvier 2019 de l'exonération de cotisations salariales des rémunérations perçues au titre des heures supplémentaires ou complémentaires.

Pour mémoire, la LFSS pour 2019 , dont l'article 7 avait instauré cette exonération alors censée s'appliquer à partir du 1 er septembre 2019, avait également prévu la non-compensation par l'État du coût de cette mesure aux organismes concernés .

Le coût de cette anticipation de huit mois, qui n'aura évidemment un effet qu'en 2019 , est estimé à :

- 1,2 milliard d'euros pour la branche vieillesse du régime général ;

- 39 millions d'euros pour la CNRACL .

Il est à noter que plusieurs mesures (assouplissement des critères de franchissement de seuil de CSG et diminution du forfait social) avait été adoptées en LFSS pour 2019. Le Gouvernement avait alors annoncé qu'elles n'avaient pas vocation à être compensées à la sécurité sociale sans pour autant inscrire dans le texte adéquat le principe de cette non-compensation. Outre le fait que la pratique est discutable en soi - il serait en effet de bonne gestion et conforme à l'esprit des textes que lorsqu'une mesure est portée par le Gouvernement en PLFSS, la proposition de non-compensation soit faite concomitamment et pas un an plus tard - elle a probablement conduit le Gouvernement a tenir pour acquise la non-compensation sollicitée par le présent article. En tout cas, le coût de ces mesures n'est pas intégré dans l'étude d'impact annexée à ce PLFSS, qui ne donne donc qu'une vision partielle du coût total pour la sécurité sociale des dérogations proposées.

Le tableau suivant récapitule le coût par organisme de ces mesures pour les années 2019 à 2023, en conservant par convention sur l'ensemble de la période un coût constant de 600 millions d'euros pour le forfait social et de 350 millions d'euros pour l'assouplissement des conditions de franchissement de seuil de CSG pensions.

Impact financier des non-compensations

proposées

par organisme de sécurité sociale pour les

années 2019 à 2023

(en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

CNAV |

- 1 847 |

- 600 |

- 600 |

- 600 |

- 600 |

|

CNRACL |

- 39 |

||||

|

CNAM |

- 1 855 |

- 1 905 |

- 1 957 |

- 2 014 |

- 2 072 |

|

Total |

- 3 741 |

- 2 505 |

- 2 557 |

- 2 614 |

- 2 672 |

Source : Commission des affaires sociales, d'après étude d'impact annexée au PLFSS

C. La sécurisation financière de la période de transition pour les anciennes juridictions sociales spécialisées

L'article 12 de la loi n° 2016-1547 du 18 novembre 2016 de modernisation de la justice du XXI e siècle, entré en vigueur le 1 er janvier 2019, a transféré les tribunaux des affaires de sécurité sociale (TASS), les tribunaux du contentieux de l'incapacité (TCI) et les commissions départementales d'aide sociale (CDAS) vers des tribunaux de grande instance dédiés .

Jusqu'à cette date, en vertu de l'article L. 144-5 du code de la sécurité sociale 7 ( * ) , les organismes de sécurité sociale prenaient à leur charge l'ensemble des rémunérations des personnels affectés aux TASS, TCI et CDAS, à l'exception des rémunérations des présidents des juridictions et de celles de leurs secrétaires ainsi que de celles du secrétaire général et des secrétaires généraux adjoints de la Cour nationale de l'incapacité et de la tarification de l'assurance des accidents du travail.

Par la suite, une ordonnance en date du 16 mai 2018 8 ( * ) a prévu qu' à compter du 1 er janvier 2019, les salariés de droit privé des organismes de sécurité sociale mis à disposition auprès des TASS et des TCI soient mis à disposition auprès du ministère de la justice 9 ( * ) .

En outre, la même ordonnance dispose que jusqu'au 31 décembre 2020 , par dérogation à l'article 43 de la loi n° 84-16 du 11 janvier 1984 portant dispositions statutaires relatives à la fonction publique de l'État 10 ( * ) , cette mise à disposition ne donne pas lieu à remboursement .

Par la suite, toujours aux termes de ladite ordonnance, les modalités de la mise à disposition et de son remboursement à compter du 1 er janvier 2021 doivent être définies par une convention-cadre conclue entre le ministère de la justice et la caisse nationale ou centrale de l'organisme employeur.

Le IV du présent article propose, par sécurité juridique, de confirmer ces dispositions transitoires et de préciser que la prise en charge concernerait , comme dans le dispositif en vigueur jusqu'au 31 décembre 2018, les rémunérations :

- des fonctionnaires de l'État affectés au sein des TASS et des TCI à la date du 31 décembre 2018 et mis à disposition du ministère de la justice ;

- des agents contractuels de l'État affectés au sein des TASS et des TCI à la date du 31 décembre 2018 et transférés sous l'autorité du ministre de la justice à la même date ;

- et des salariés de droit privé des organismes de sécurité sociale mis à disposition auprès TASS et des TCI et mis à disposition auprès du ministère de la justice.

Ces rémunérations représentaient, en 2018, un montant de 36 millions d'euros.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission n'a pas d'observations particulières au sujet des mesures correctives proposées par le présent article pour la répartition de la CSG entre différentes branches et le FSV.

De même, elle prend acte des modalités financières transitoires relatives au transfert des juridictions sociales spécialisées au sein des tribunaux de grande instance qui, pour l'essentiel, confirment des dispositions figurant dans une ordonnance déjà ratifiée.

En revanche, elle exprime sa claire opposition aux mesures de non-compensation proposées par le présent article.

En effet, elle ne partage pas du tout les conclusions du rapport que le Gouvernement a remis au Parlement l'année dernière sur la rénovation des relations financières entre l'État et la sécurité sociale . En particulier, la doctrine dite du « chacun chez soi » selon laquelle chaque sphère des finances publiques aurait à assumer « ses » baisses de recettes relève du « faux bon sens ». De fait, cette logique fait fi de ce qu'est vraiment la sécurité sociale, à savoir une protection accordée face aux possibles difficultés de la vie au moyen de recettes dédiées à des dépenses dédiées . Ce système de redistribution, qui nécessite d'ailleurs l'équilibre de ses comptes sur un cycle économique, doit fonctionner en adaptant les recettes à l'évolution des besoins .

Tel n'est pas le de la plupart des mesures de baisses des recettes de la sécurité sociale, décidées par l'État sur le fondement d'autres besoins . Les mesures prises dans le cadre de la loi MUES en réponse à la crise des « gilets jaunes » l'illustrent d'ailleurs très bien. Il s'agissait expressément de mesures de pouvoir d'achat et l'adéquation de la perte de recettes au niveau des assurances fournies par la sécurité sociale n'a jamais fait partie de la réflexion. De même, s'agissant d'une question émergeant au sein du Gouvernement, une éventuelle suppression de la contribution sociale de solidarité des sociétés (CSSS) obéirait à une logique de compétitivité des entreprises n'ayant rien à voir avec l'évolution des besoins de financement de la branche vieillesse, qui perçoit son produit et qui n'aurait aucune raison d'adapter le niveau des pensions en fonction de l'issue de ce débat.

C'est pourquoi le principe de compensation :

- d'une part, est une condition indispensable au respect du nécessaire équilibre des comptes de la sécurité sociale ;

- d'autre part, est un facteur-clé de responsabilisation financière de l'État qui, sinon, serait aisément tenté de faire porter à la sécurité sociale le poids financier de ses propres arbitrages ( cf. de manière encore plus typique le commentaire de l'article 17 du présent PLFSS).

Ce principe doit donc être préservé , ce qui ne signifie pas que des entorses ponctuelles ne puissent lui être faites dans une logique de solidarité entre administrations publiques et lorsque cela est possible. La commission l'a d'ailleurs illustré l'année dernière en acceptant certaines non-compensations dans un contexte financier qui semblait alors favorable à la sécurité sociale.

Or , comme cela est largement détaillé dans le tome I du présent rapport, la situation financière de la sécurité sociale s'est très nettement dégradée par rapport aux prévisions de l'année dernière . En particulier, la trajectoire pour les années 2020 à 2023 que décrit l'annexe B du présent de loi ( cf. commentaire de l'article 23) n'est clairement pas compatible avec l'extinction de la dette de la sécurité sociale en 2024, alors même que la commission considère comme particulièrement important le respect de cette échéance , annoncée par les gouvernements successifs aux Français depuis le début de la décennie. Il serait sans nul doute dangereux pour la confiance que nos concitoyens ont dans la pérennité de notre système social de prolonger indéfiniment l'existence du « trou de la sécurité sociale »,

Certes, la compensation de ces « niches sociales » par l'État ne permettrait pas, à elle seule, le rétablissement des comptes sociaux et ne saurait signifier le relâchement des nécessaires efforts budgétaires. Elle permettrait néanmoins d'éviter la constitution d'environ 16 milliards d'euros de nouvelles dettes, de surcroît sous forme de découverts portés par l'Acoss, à la merci d'un retournement des marchés de taux .

C'est pourquoi la commission a adopté un amendement (amendement n° 168) visant à maintenir l'application du principe de compensation par l'État du coût :

- de l'assouplissement des conditions d'éligibilité au taux réduit de CSG sur les pensions de retraite et d'invalidité et sur les allocations de chômage ;

- de la création d'une tranche intermédiaire de CSG sur les pensions de retraite et d'invalidité au taux de 6,6 % ;

- des limitations du forfait social dans les entreprises de moins de 250 salariés adoptées en LFSS pour 2019 ;

- et de l'anticipation au 1 er janvier 2019 de l'exonération de cotisations salariales des rémunérations perçues au titre des heures supplémentaires ou complémentaires.

La commission vous demande d'adopter cet article ainsi modifié.

Article 4

Modification du

seuil de déclenchement

de la clause de sauvegarde médicaments

pour 2019

Objet : Cet article modifie le seuil de déclenchement de la clause de sauvegarde des médicaments pour l'exercice 2019.

I - Le dispositif proposé

L'article L. 138-10 du code de la sécurité (CSS) prévoit qu'une contribution est mise à la charge des entreprises assurant l'exploitation d'une ou de plusieurs spécialités pharmaceutiques , dès lors que ces dernières bénéficient d'une autorisation de mise sur le marché (AMM) et sont inscrites sur les listes autorisant leur prise en charge financière par les régimes obligatoires de sécurité sociale, ou bénéficient d'une autorisation temporaire d'utilisation (ATU). Cette contribution est communément désignée comme « clause de sauvegarde médicaments » ou clause de sauvegarde de l'objectif national de dépenses d'assurance maladie (Ondam), son objectif étant de contribuer à la maîtrise du taux d'évolution des dépenses d'assurance maladie lié à la prise en charge des médicaments.

Le fait générateur de l'assujettissement à cette contribution est le dépassement par le chiffre d'affaires hors taxes réalisé par l'ensemble des entreprises concernées, minoré des remises conventionnelles pratiquées par le secteur, d'un montant M fixé par la loi .

|

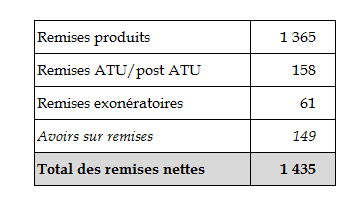

Les remises conventionnelles Pour le calcul de la contribution du secteur pharmaceutique à la maîtrise de l'évolution des dépenses d'assurance maladie, les remises conventionnelles désignent les montants de chiffre d'affaires faisant l'objet d'une restitution par les laboratoires exploitants aux organismes de sécurité sociale . Ces remises constituent la différence entre le prix facial des médicaments et le prix effectivement acquitté par l'assurance maladie. Elles regroupent : - pour les entreprises dont le chiffre d'affaires excède 30 millions d'euros et pour des médicaments sous autorisation temporaire d'utilisation (ATU), la différence entre le chiffre d'affaires facturé aux établissements de santé et un montant de 10 000 euros multiplié par le nombre de patients traités au titre de ces médicaments (dites « remises ATU ou post-ATU ») ; - les montants équivalents à la perte anticipée de chiffre d'affaires qui résulterait d'une baisse du prix ou de tarif de responsabilité décidée par le comité économique des produits de santé (CEPS) pour n'importe quelle spécialité inscrite sur la liste des produits remboursables ou sur la liste en sus ; - toute remise collective ou individuelle stipulée par une convention entre une entreprise pharmaceutique et le CEPS (dites « remises produits »). Il convient également de tenir compte des remises spécifiques mentionnées à l'article L. 138-13 du CSS, qui désignent les montants dont peuvent s'acquitter les entreprises en vue de s'exonérer totalement de la contribution. Ces remises doivent pour ce faire représenter au moins 80 % du total des montants dont l'entreprise serait redevable au titre de la contribution (il s'agit en fait d'un abattement de 20 % appliqué à tout redevable privilégiant le versement de remises au versement de la contribution). Le montant total de ces remises est agrégé entre mars et avril de l'exercice n+1 au titre de l'exercice n. D'après le rapport d'activité du CEPS pour l'exercice 2017, le montant des remises s'élèverait à 1 435 millions d'euros . Le détail de ces remises figure au tableau ci-dessous. |

Remises conventionnelles dues en 2018 au titre de

l'exercice 2017

(en millions d'euros)

Source : Rapport d'activité du CEPS

|

Le dépassement du montant M rend l'entreprise pharmaceutique redevable de la contribution selon un barème progressif décrit à l'article L. 138-12 du CSS. Il varie selon l'ampleur du dépassement, de 50 à 70 % de la part du chiffre d'affaires supérieur au seuil de déclenchement.

Le montant M, que l'article 21 de la LFSS pour 2019 a substitué aux modalités précédentes de calcul de la contribution, a été défini pour l'année 2019 comme le produit du chiffre d'affaires hors taxes 11 ( * ) réalisé au cours de l'exercice 2018 par l'ensemble des entreprises assurant l'exploitation d'une ou de plusieurs spécialités pharmaceutiques, diminué du montant des remises conventionnelles, et d'un coefficient de 1,005 .

L'article 4 du présent projet de loi substitue au coefficient « 1,005 » le coefficient « 1,01 » . Cette augmentation du seuil de déclenchement est une mesure de correction visant à tenir compte du niveau de chiffre d'affaires hors taxes global pour 2018, plus faible qu'anticipé.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Votre commission approuve cette mesure exceptionnelle de revalorisation du seuil de déclenchement de la clause de sauvegarde, qui tient compte du moindre dynamisme des ventes observé en 2018 et assure un rythme d'augmentation du chiffre d'affaires global de 1 % exempté de contribution.

Votre commission a adopté cet article sans modification.

Article 5

Rectification

des tableaux d'équilibre 2019

Objet : Cet article a pour objet de rectifier pour 2019, exercice en cours, les prévisions de recettes et les tableaux d'équilibre, par branche, des régimes obligatoires de base et du régime général, ainsi que les tableaux d'équilibre des organismes concourant au financement de la sécurité sociale.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément à la loi organique du 2 août 2005.

|

Article L.O. 111-3 du code de la

sécurité sociale

B. - Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de la sécurité sociale : 1° Rectifie les prévisions de recettes et les tableaux d'équilibre des régimes obligatoires de base et du régime général par branche, ainsi que des organismes concourant au financement de ces régimes ; |

• La rectification des prévisions de recettes et des tableaux d'équilibre

Le présent article propose trois tableaux, le premier pour l'ensemble des régimes obligatoires de base, le deuxième pour le régime général, le troisième pour les organismes concourant au financement des régimes de la sécurité sociale, que le rapporteur général traitera avec les deux premiers. Il rectifie également l'objectif d'amortissement de la Cades.

S'agissant de la révision proposée pour les tableaux d'équilibre, elle est particulièrement spectaculaire.

Ainsi, alors que la loi de financement de la sécurité sociale pour 2019 a prévu un solde des régimes de base et du FSV très légèrement déficitaire, de - 0,2 milliard d'euros, le présent article révise ce solde à - 5,5 milliards d'euros.

Régimes obligatoires de base

(en milliards d'euros)

|

Régimes obligatoires de base |

Prévisions LFSS 2019 |

Rectification PLFSS 2020 |

||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

217,3 |

218,0 |

- 0,7 |

215,7 |

218,7 |

- 3,0 |

|

AT-MP |

14,7 |

13,5 |

1,2 |

14,6 |

13,5 |

1,2 |

|

Vieillesse |

241,7 |

241,2 |

0,2 |

239,2 |

241,5 |

- 2,3 |

|

Famille |

51,4 |

50,3 |

1,1 |

51,1 |

50,2 |

0,8 |

|

Toutes branches hors transferts |

510,9 |

509,2 |

1,8 |

506,9 |

510,2 |

- 3,3 |

|

FSV |

16,5 |

18,4 |

- 2,0 |

16,6 |

18,9 |

- 2,3 |

|

Toutes branches y compris FSV |

509,4 |

509,6 |

- 0,2 |

505,1 |

510,6 |

- 5,5 |

Source : PLFSS 2020

Pour ce qui concerne le régime général, alors que la LFSS adoptée l'année dernière prévoyait enfin un retour à l'équilibre (+ 0,1 milliard d'euros), son solde, consolidé avec le FSV, s'établirait finalement à - 5,4 milliards d'euros.

(en milliards d'euros)

|

Régime général |

Prévisions LFSS 2019 |

Rectification PLFSS 2020 |

||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

209,9 |

210,6 |

- 0,7 |

214,1 |

217,1 |

- 3,0 |

|

AT-MP |

133,9 |

133,6 |

1,1 |

13,2 |

12,1 |

1,1 |

|

Vieillesse |

51,0 |

49,7 |

0,6 |

135,5 |

137,5 |

- 2,1 |

|

Famille |

12,6 |

12,2 |

1,1 |

51,1 |

50,2 |

0,8 |

|

Toutes branches hors transferts |

394,3 |

393,0 |

2,1 |

400,7 |

403,8 |

- 3,1 |

|

FSV |

15,8 |

19,3 |

- 2,0 |

16,6 |

18,9 |

- 2,3 |

|

Toutes branches y compris FSV |

392,5 |

394,8 |

0,1 |

400,0 |

405,4 |

- 5,4 |

Source : PLFSS 2020

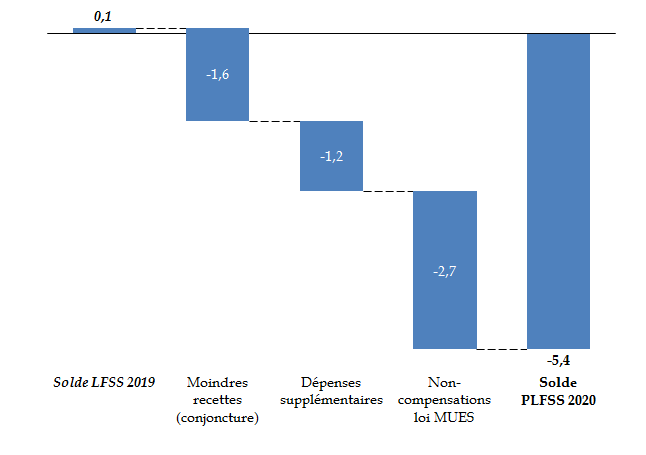

Le tome I du présent rapport revient en détail sur les différents facteurs qui expliquent cette dégradation particulièrement nette de la rectification proposée.

Les principales raisons en sont :

- une baisse de recettes due à la conjoncture (1,6 milliard d'euros) ;

- une augmentation des dépenses plus importante que prévue des branches maladie et vieillesse (1,2 milliard d'euros) ;

- et des baisses de recettes non compensées dues aux mesures adoptées dans la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales (MUES), pour 2,7 milliards d'euros.

Les différents facteurs de dégradation du solde du régime général et du FSV entre la LFSS pour 2019 et le PLFSS pour 2020

(en milliards d'euros)

Source : Commission des affaires sociales, d'après LFSS 2019 et PLFSS 2020

• La rectification de l'objectif d'amortissement de la Cades

Pour l'année 2019, l'objectif d'amortissement de la Cades était fixé à 16 milliards d'euros. Le présent article conserve cet objectif à ce niveau.

Cet objectif d'amortissement porterait le total de la dette amortie en 2019 à 171,2 milliards d'euros et le montant de la dette restant à amortir serait de 89,3 milliards d'euros (l'article 17 du présent PLFSS proposant par ailleurs d'abandonner les nouveaux transferts de dette à hauteur de 15 milliards d'euros entre 2020 et 2022 prévus par la PLFSS pour 2019).

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission prend acte des différentes rectifications « conjoncturelles » du solde dont rend compte le présent article.

En revanche, comme cela a été détaillé dans le commentaire de l'article 3 du présent PLFSS, elle s'oppose, dans ce contexte financier, aux différentes propositions de non-compensations de pertes de recettes qui figurent dans ce projet de loi de financement de la sécurité sociale, qu'il s'agisse des mesures de la loi MUES ou des quelques dispositions adoptées en LFSS pour 2019 dont la non-compensation est demandée à l'article 3.

Pour autant, considérant qu'il revient au Gouvernement de prendre en compte l'impact financier de l'éventuelle adoption des amendements de la commission à l'occasion de la navette, elle propose d'adopter cet article sans modification - sans que cela vaille acceptation de l'ensemble des sous-jacents de la révision.

La commission vous demande d'adopter cet article sans modification.

Article 6

Rectification de

l'Ondam et des sous Ondam 2019

Objet : Cet article porte l'Ondam pour 2019 de 200,3 à 200,4 milliards d'euros et ajuste sa répartition en sous-objectifs, notamment en majorant la dotation de l'assurance maladie en faveur des établissements pour personnes âgées à hauteur de la sous-exécution des dépenses de soins de ville.

I - Le dispositif proposé

• Les dispositions du présent article font partie de celles devant obligatoirement figurer dans la loi de financement de la sécurité sociale, en application de l'article L.O. 111-3 du code de la sécurité sociale :

« B.- Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de la sécurité sociale :

(...) 2° Rectifie les objectifs de dépenses par branche de ces régimes, l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base, ainsi que leurs sous-objectifs ayant été approuvés dans la précédente loi de financement de la sécurité sociale ».

• La loi de financement de la sécurité sociale pour 2019 a fixé l'Ondam pour 2019 à 200,3 milliards d'euros , en progression de 2,5 % par rapport à une exécution de l'Ondam 2018 estimée à 195,3 milliards d'euros.

D'après les estimations présentées à la commission des comptes de la sécurité sociale le 30 septembre 2019, les dépenses entrant dans le champ de l'Ondam pour 2019 seraient inférieures de 130 millions d'euros à l'objectif voté , et progresseraient de + 2,6 % par rapport à un Ondam 2018 en sous-exécution par rapport à l'objectif rectifié (à 195,2 milliards d'euros).

Au vu de l'évolution des dépenses de chaque sous-objectif, cette sous-exécution s'explique par 12 ( * ) :

- une sous-exécution des dépenses de soins de ville à hauteur de 125 millions d'euros qui provient notamment d'un effet report de la sous-exécution constatée en 2018, alors même que la dynamique des remboursements de médicaments, d'indemnités journalières, de transports sanitaires ou d'honoraires médicaux a été plus forte que prévue ;

- une sous-exécution d'environ 45 millions d'euros de l'Ondam hospitalier sous l'hypothèse d'un dégel de l'ensemble des crédits mis en réserve (soit 416 millions d'euros), principalement du fait d'une dynamique moindre qu'anticipé des dépenses de produits de santé de la liste en sus ;

- une sur-exécution de 40 millions d'euros des dépenses du FIR et des autres prises en charge , principalement imputable au dépassement des frais liés à la prise en charge des soins des français à l'étranger, en raison d'un effet base défavorable.

• Compte tenu de ces prévisions, le PLFSS augmente les crédits de l'Ondam médico-social à hauteur de la sous-exécution attendue des soins de ville, soit 130 millions d'euros venant abonder l'enveloppe destinée aux personnes âgées.

Si cette opération est neutre sur l'Ondam, confirmant le respect de l'objectif voté, le montant de cet objectif pour 2019 est porté de 200,3 à 200,4 milliards d'euros en raison d'une opération de périmètre : est intégrée dans l'Ondam une subvention exceptionnelle de 40 millions d'euros au bénéfice de l'établissement français du sang (EFS), compensée par l'affectation de recettes de TVA à hauteur du même montant. D'après l'avis du 15 octobre 2019 du comité d'alerte de l'Ondam, il s'agit de « compenser les conséquences défavorables d'une modification du régime fiscal des produits sanguins labiles » .

Rectification de l'Ondam 2019

(en milliards d'euros)

|

Ondam 2018 (base 2019) |

Ondam 2019 voté (LFSS 2019) |

Evol. 2019/2018 |

Ondam 2019 rectifié (PLFSS 2020) |

Evol. 2019/2018 rectifiée |

|

|

Soins de ville |

89,3 |

91,5 |

2,5% |

91,4 |

2,6 % |

|

Établissements de santé |

80,7 |

82,7 |

2,4% |

82,6 |

2,6 % |

|

Établissements et services médico-sociaux |

20,3 |

20,8 |

2,2% |

21,0 |

2,4 % |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes âgées |

9,3 |

9,4 |

2,1% |

9,6 |

3,4 % |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes handicapées |

11,1 |

11,3 |

2,2% |

11,4 |

1,6 % |

|

Fonds d'intervention régional |

3,3 |

3,5 |

4,8% |

3,5 |

4,8% |

|

Autres prises en charge |

1,8 |

1,9 |

6,3% |

2,0 |

6,3 % |

|

Ondam total |

195,4 |

200,3 |

2,5% |

200,4 |

2,6% |

Source : LFSS pour 2019 et PLFSS pour 2020.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission prend acte de cette rectification de l'Ondam, qui traduit un volume de dépenses global pour 2019 contenu, tant pour les soins de ville - qui avaient connu des dépassements importants par rapport aux objectifs votés en 2017 comme en 2018 - que pour les établissements de santé.

Ces prévisions, jugées « réalistes » par le comité d'alerte de l'Ondam dans son avis du 15 octobre 2019, devraient en toute logique conduire à un dégel des crédits mis en réserve en début d'exercice (à hauteur de 601 millions d'euros 13 ( * ) ). Il serait souhaitable que ce dégel intervienne le plus tôt possible afin de donner la visibilité nécessaire aux établissements de santé , sans attendre, comme ce fut le cas en 2018 ou 2019 avec le versement de dotations complémentaires, le mois de mars prochain.

Sous réserve de ces observations, la commission vous demande d'adopter cet article sans modification.

* 2 Cf. article 26 de la LFSS pour 2019, et plus précisément rapport Sénat n° 111, Tome II, commentaire de l'article 19 du projet de loi.

* 34 Aux termes du III de l'article L. 136-8 du code de la sécurité sociale, ce taux réduit concerne les pensions perçues par les personnes d'une part, dont le revenu fiscal de référence de l'avant-dernière année excède 11 128 euros pour la première part de quotient familial, majoré de 2 971 euros pour chaque demi-part supplémentaire, d'autre part, dont le revenu fiscal de référence de l'avant-dernière ou l'antépénultième année est inférieur à 14 548 euros pour la première part de quotient familial, majorés de 3 884 euros pour chaque demi-part supplémentaire. Des seuils spécifiques sont prévus pour les outre-mer.

* 5 Codifié au III bis de l'article L. 136-8 du code de la sécurité sociale, ce dispositif concerne les personnes dont le revenu fiscal de référence de l'avant-dernière année, d'une part, excède 14 548 euros pour la première part de quotient familial, majoré de 3 884 euros pour chaque demi-part supplémentaire, d'autre part, est inférieur à 22 580 euros pour la première part de quotient familial, majoré de 6 028 euros pour chaque demi-part supplémentaire. Là aussi, des seuils spécifiques sont prévus pour les outre-mer.

* 6 Cette modification visait notamment à tenir compte de la jurisprudence communautaire dite « De Ruyter » - cf. rapport Sénat n° 111 (2018-2019), commentaire de l'article 19 du PLFSS pour 2019.

* 7 Cet article a été abrogé le 1 er janvier 2019.

* 8 Ordonnance n° 2018-359 du 16 mai 2018 fixant les modalités de transfert des personnels administratifs des juridictions mentionnées au 1° du I de l'article 109 de la loi n° 2016-1547 du 18 novembre 2016 de modernisation de la justice du XXI e siècle et celles de leur accès aux corps des services judiciaires ou aux corps communs du ministère de la justice. Cette ordonnance a été ratifiée à l'article 100 de la loi n° 2019-222 du 23 mars 2019 de programmation 2018-2022 et de réforme pour la justice.

* 9 Pendant une durée de trois ans à compter du 1 er janvier 2020, ces salariés pourront demander leur recrutement par le ministère de la justice. Les fonctionnaires affectés au sein des TASS, des TCI ou des CDAS bénéficient, quant à eux, d'un droit d'option entre le 1 er janvier 2019 et le 30 juin 2020 pour un détachement dans un corps des services judiciaires ou un corps commun du ministère de la justice, pour une intégration directe dans un de ces corps ou pour une réaffectation dans un emploi de leur corps.

* 10 En effet, en vertu de cet article, « les administrations et les établissements publics administratifs de l'État peuvent, lorsque des fonctions exercées en leur sein nécessitent une qualification technique spécialisée, bénéficier, dans les cas et conditions définis par décret en Conseil d'État, de la mise à disposition de personnels de droit privé. Cette mise à disposition est assortie du remboursement par l'État ou l'établissement public des rémunérations, charges sociales, frais professionnels et avantages en nature des intéressés et de la passation d'une convention avec leurs employeurs. »

* 11 Il est à ce stade fondamental de bien distinguer le chiffre d'affaires en ce qu'il participe à la définition du montant M du chiffre d'affaires en ce qu'il constitue la base imposable de la contribution .

* 12 D'après le rapport de septembre 2019 à la commission des comptes de la sécurité sociale.

* 13 Ces mises en réserve se décomposent comme suit :

- 416 millions d'euros (soit 69 %) sur l'Ondam hospitalier (dont 305 millions d'euros au titre du coefficient prudentiel et 111 millions d'euros de gel des dotations hospitalières) ;

- 150 millions d'euros (soit 25 %) sur l'Ondam médico-social ;

- 25 millions d'euros (soit 4 %) sur le FIR ;

- 10 millions d'euros (soit 2 %) sur les autres prises en charge.