MISSION « REMBOURSEMENTS ET DÉGRÈVEMENTS » - M. Pascal Savoldelli, rapporteur spécial

I. L'EXÉCUTION DES CRÉDITS DE LA MISSION EN 2018

Exécution des crédits de la mission

(en millions d'euros)

|

Programmes |

Crédits exécutés 2017 |

Crédits votés LFI 2018* |

Crédits exécutés 2018 |

Exécution 2018/ exéc. 2017 |

Exécution 2018 / LFI 2018 |

|

|

(en %) |

(en %) |

|||||

|

Programme 200 |

AE |

96 960 |

104 755 |

110 022 |

11,87 % |

5,03 % |

|

CP |

99 909 |

104 755 |

110 022 |

9,19 % |

5,03 % |

|

|

Programme 201 |

AE |

12 664 |

15 212 |

15 705 |

19,36 % |

3,24 % |

|

CP |

12 664 |

15 212 |

15 706 |

19,36 % |

3,24 % |

|

|

Total |

AE |

109 624 |

119 967 |

125 727 |

12,81 % |

4,80 % |

|

CP |

112 573 |

119 967 |

125 727 |

10,46 % |

4,80 % |

|

Source : commission des finances, d'après les données fournies dans le rapport annuel de performance

L'année 2018 s'est caractérisée par une hausse globale des crédits de la mission « Remboursements et dégrèvements ». L'exécution est en augmentation de 10,46 % pour les crédits de paiement (CP) et de 12,81 % pour les autorisations d'engagement (AE). Bien que cette hausse ait partiellement été anticipée en loi de finances initiale, les crédits votés se sont révélés insuffisants et ont été dépassés de 5,8 milliards d'euros en exécution.

1. L'augmentation du niveau des remboursements et dégrèvements d'impôts d'État est allée bien au-delà de la hausse votée en loi de finances initiale

Le programme 200 « Remboursements et dégrèvements d'impôts d'État » retrace les dépenses en atténuation de recettes relatives aux impôts d'État. Le montant global des crédits consommés en 2018 s'est élevé à 110,02 milliards d'euros, en hausse de 10,11 milliards d'euros par rapport à 2017 et de 5,27 milliards par rapport aux crédits votés en loi de finances initiale . Si le titre de l'article 10 de la loi organique relative aux lois de finances (LOLF) précise bien que les crédits de la mission sont seulement évaluatifs, il y a lieu de relever la récurrence de dépassements très importants en exercice.

La première action du programme (l'action 11) retrace les remboursements et restitutions liés à la mécanique de l'impôt. L'action permet ainsi de mettre en évidence les mouvements de crédits relatifs à l'impôt sur les sociétés et à la taxe sur la valeur ajoutée (TVA). Les restitutions d'impôt sur les sociétés représentent 17,5 milliards d'euros tandis que les opérations relatives à la TVA (principalement des restitutions) s'élèvent à 52,5 milliards d'euros . Ces deux postes représentent les deux tiers des crédits du programme 200 . La troisième sous-action concerne le plafonnement des impositions directes (bouclier fiscal), qui continue à produire ses effets et qui a couté 5 millions d'euros en 2019.

La deuxième action (12) concerne les remboursements et dégrèvements liés à des politiques publiques spécifiques tandis que la troisième action (13) concerne la gestion des produits de l'État, principalement les dégrèvements et restitutions de sommes indûment perçues, les remboursements des créances et des intérêts liés aux impôts.

Exécution par action du programme 200

(en millions d'euros)

|

Programme 200 |

Crédits exécutés 2017 |

Crédits votés LFI 2018 |

Crédits exécutés 2018 |

Exécution 2018/ exéc. 2017 |

Exécution 2018 / LFI 2018 |

|

|

(en %) |

(en %) |

|||||

|

Action 11 - Remboursements et restitutions liés à la mécanique de l'impôt |

AE |

65 660 |

67 758 |

70 211 |

6,93% |

3,62% |

|

CP |

65 660 |

67 758 |

70 211 |

6,93% |

3,62% |

|

|

Action 12- Remboursements et dégrèvements liés à des politiques publiques |

AE |

16 208 |

21 132 |

21 897 |

35,10% |

3,62% |

|

CP |

16 208 |

21 132 |

21 897 |

35,10% |

3,62% |

|

|

13 - Remboursements et dégrèvements liés à la gestion des produits d'État |

AE |

18 041 |

15 865 |

17 915 |

- 0,70% |

12,92% |

|

CP |

18 041 |

15 865 |

17 914 |

- 0,71% |

12,91% |

|

|

Total programme |

AE |

99 909 |

104 755 |

110 022 |

10,12% |

5,03% |

|

CP |

99 909 |

104 755 |

110 022 |

10,12% |

5,03% |

|

Sources : commission des finances, d'après les données fournies dans le rapport annuel de performance

En loi de finances initiale 2018, les crédits du programme 200 ont été votés en hausse par rapport à 2017. Il s'agissait notamment de prendre en compte différentes mesures relatives aux crédits d'impôts, d'une part la hausse du taux de crédit d'impôt pour la compétitivité et l'emploi (CICE) de 6 à 7 % et d'autre part la transformation en crédit d'impôt de la réduction d'impôt pour les salariés à domicile. La montée en charge du CICE a coûté 4,5 milliards d'euros supplémentaires en 2018 et le crédit d'impôt pour l'emploi d'un salarié à domicile a représenté une augmentation d'un milliard d'euros pour le programme .

En exécution, l'importance du dépassement par rapport aux crédits votés en LFI résulte à la fois de la sous-estimation initiale des restitutions d'impôt sur les sociétés liés à la mécanique de l'impôt (REIS) et des restitutions de crédits de TVA (RCTVA) mais également du niveau très élevé des décharges d'impôt sur les sociétés .

Les crédits du programme ont en conséquence dû être relevés, la LFR 2018 procédant à une ouverture de crédits de 4,6 milliards d'euros . Cette hausse n'a pas suffi à couvrir les dépassements du programme. En fin d'année, la différence entre les crédits ouverts et les crédits consommés s'est établie à 1,4 milliard d'euros .

En revanche, le coût des remboursements de la taxe sur les dividendes, invalidée par le Conseil constitutionnel en octobre 2017 249 ( * ) , a été inférieur aux prévisions . En effet, les remboursements de trop perçu sur les impôts directs hors impôt sur les sociétés ont porté sur des montants inférieurs de plus d'un quart aux montants projetés lors de la LFI, soit 4,94 milliards d'euros au lieu de 6,78 milliards d'euros.

2. Le niveau des remboursements et dégrèvements d'impôts locaux en 2018 augmente significativement et plus fortement que prévu

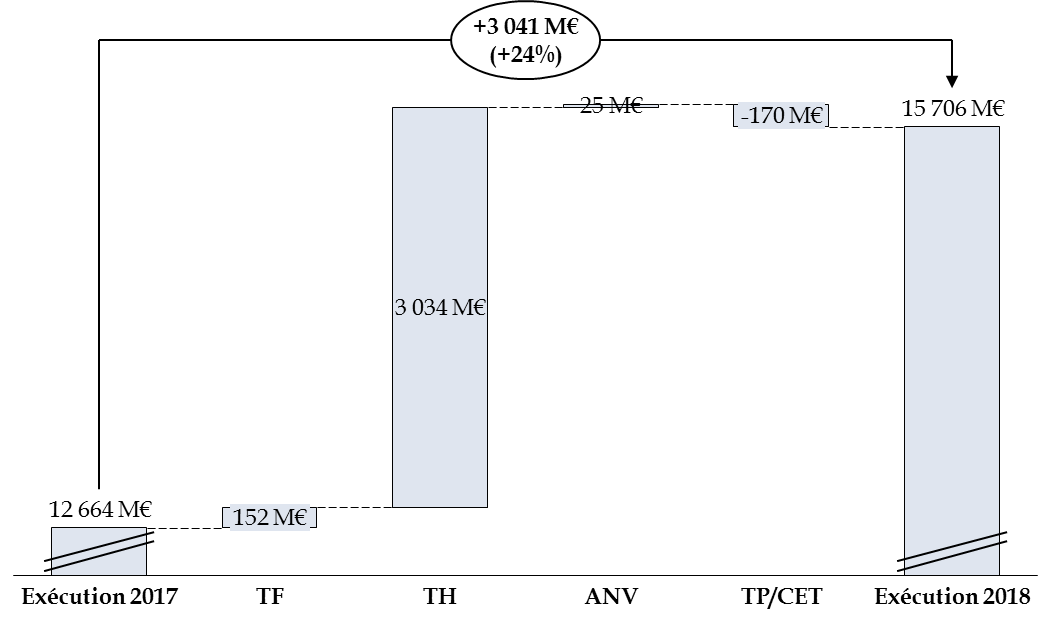

L'exécution des crédits du programme 201 « Remboursements et dégrèvements d'impôts locaux » en 2018 est marquée par une hausse de 24 % (+ 3,04 milliards d'euros) .

Exécution des crédits de paiement de la mission en 2018

(en millions d'euros)

|

Action |

Exécution 2017 |

Crédits votés en LFI 2018 |

Crédits ouverts ou annulés en 2018 |

Exécution 2018 |

Évolution 2017-2018 |

|

|

Programme 201 "Remboursements et dégrèvements d'impôts locaux" |

01 - Taxe professionnelle et contribution économique territoriale et autres impôts économiques créés ou modifiés dans le cadre de la réforme de la taxe professionnelle |

6 970 |

6 490 |

- |

6 800 |

- 2,43 % |

|

02 - Taxes foncières |

1 508 |

1 161 |

- |

1 660 |

10,09 % |

|

|

03 - Taxe d'habitation |

3 674 |

7 030 |

- |

6 708 |

82,59 % |

|

|

04 - Admission en non-valeur d'impôts locaux |

513 |

531 |

- |

538 |

4,81 % |

|

|

Total du programme |

12 664 |

15 212 |

753 250 ( * ) |

15 706 |

24,01 % |

Source : commission des finances du Sénat à partir des documents budgétaires

Cette augmentation est presque exclusivement imputable à la mise en oeuvre du dégrèvement de taxe d'habitation au profit de 80 % des ménages prévu par l'article 5 de la loi de finances initiale pour 2018. L'action n °2 du programme, qui retrace les compensations versées au titre des exonérations et dégrèvements de taxe d'habitation, affiche ainsi un résultat en 2018 supérieur de 82,6 % à celui de 2017 .

Évolution des crédits consommés au

titre du programme 201

entre 2017 et 2018

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Les mouvements constatés pour les autres actions du programme 201 s'expliquent comme suit :

- d'abord, l'action n°1 (- 170 millions d'euros en 2018) subit une contraction résultant du dégrèvement barémique de CVAE au profit des entreprises dont le chiffre d'affaire n'excède pas 50 millions d'euros, du plafonnement de la CET et du transfert de la comptabilisation des restitutions de CVAE vers le programme 833 ;

- ensuite, l'action n°2 (+ 152 millions d'euros en 2018) est marquée par une augmentation des dépenses incitatives pour l'accessibilité des personnes handicapées et pour la prévention des risques technologiques ainsi que des dépenses de compensation pour la perte de récoltes ou de bétail qui prennent la forme d'allégements de taxe foncière sur la propriété non-bâtie ;

- enfin, l'action n°4 (+ 25 millions d'euros) démontre l'échec de l'administration à réitérer l'effort de réduction du montant des admissions en non-valeur d'impôts constaté en 2017 (- 3,4 %).

Si les crédits de la mission sont évaluatifs aux termes de l'article 10 de la LOLF, l'exécution en 2018 met à jour d'importants défauts dans les prévisions retenues en loi de finances initiale . En effet, à l'exception des dépenses liées au dégrèvement de taxe d'habitation, l'ensemble des actions sont marquées par une forte sous-budgétisation qui se répercute au niveau du programme.

Taux de consommation des crédits évaluatifs inscrits en loi de finances initiales

|

Action |

Taux de consommation |

|

|

Programme "Remboursements et dégrèvements d'impôts locaux" |

01 - Taxe professionnelle et contribution économique territoriale et autres impôts économiques créés ou modifiés dans le cadre de la réforme de la taxe professionnelle |

104,78 % |

|

02 - Taxes foncières |

143,01 % |

|

|

03 - Taxe d'habitation |

95,41 % |

|

|

04 - Admission en non-valeur d'impôts locaux |

101,25 % |

|

|

Total du programme |

103,24 % |

Source : commission des finances à partir des documents budgétaires

Les résultats d'exécution de l'action relative aux compensations de dégrèvements de taxes foncières sont significatifs sur ce point. En effet, la consommation de crédits y est supérieure de 43 % à la prévision en loi de finances initiale (LFI) . La persistance d'un important phénomène de contentieux expliquerait ce résultat. Essentiellement relatif à des mauvaises attributions de taxe foncière résultant, par exemple, d'un changement de propriétaire, il pourrait se réduire dans les années à venir à la faveur du déploiement d'un nouveau système d'information.

À l'inverse, les transferts relatifs aux dégrèvements de taxe d'habitation ont fait l'objet d'une sous-exécution de l'ordre de 4,6 points de pourcentage que les documents budgétaires se contentent de constater sans l'expliquer. Pourtant, en valeur absolue (322 millions d'euros), cet écart à la prévision est le deuxième plus important après celui de l'action n°1.

Il convient de rappeler que les faiblesses de la prévision initiale avaient justifié, en loi de finances rectificative, une importante ouverture de crédits de l'ordre de 753 millions d'euros, soit 4,9 % de l'enveloppe prévue en LFI .

* 249 Conseil constitutionnel, décision n° 2017-660 QPC du 6 octobre 2017

* 250 Ouverture de crédits prévue par la loi de finances rectificative du 10 décembre 2018