MISSION « RELATIONS AVEC

LES COLLECTIVITÉS

TERRITORIALES »

ET COMPTE DE CONCOURS FINANCIERS

«

AVANCES AUX COLLECTIVITÉS TERRITORIALES» - MM. Charles Guené

et Claude Raynal,

rapporteurs spéciaux

I. EXÉCUTION DES CRÉDITS DE LA MISSION ET DU COMPTE DE CONCOURS FINANCIERS EN 2018

1. La mission « Relations avec les collectivités territoriales »

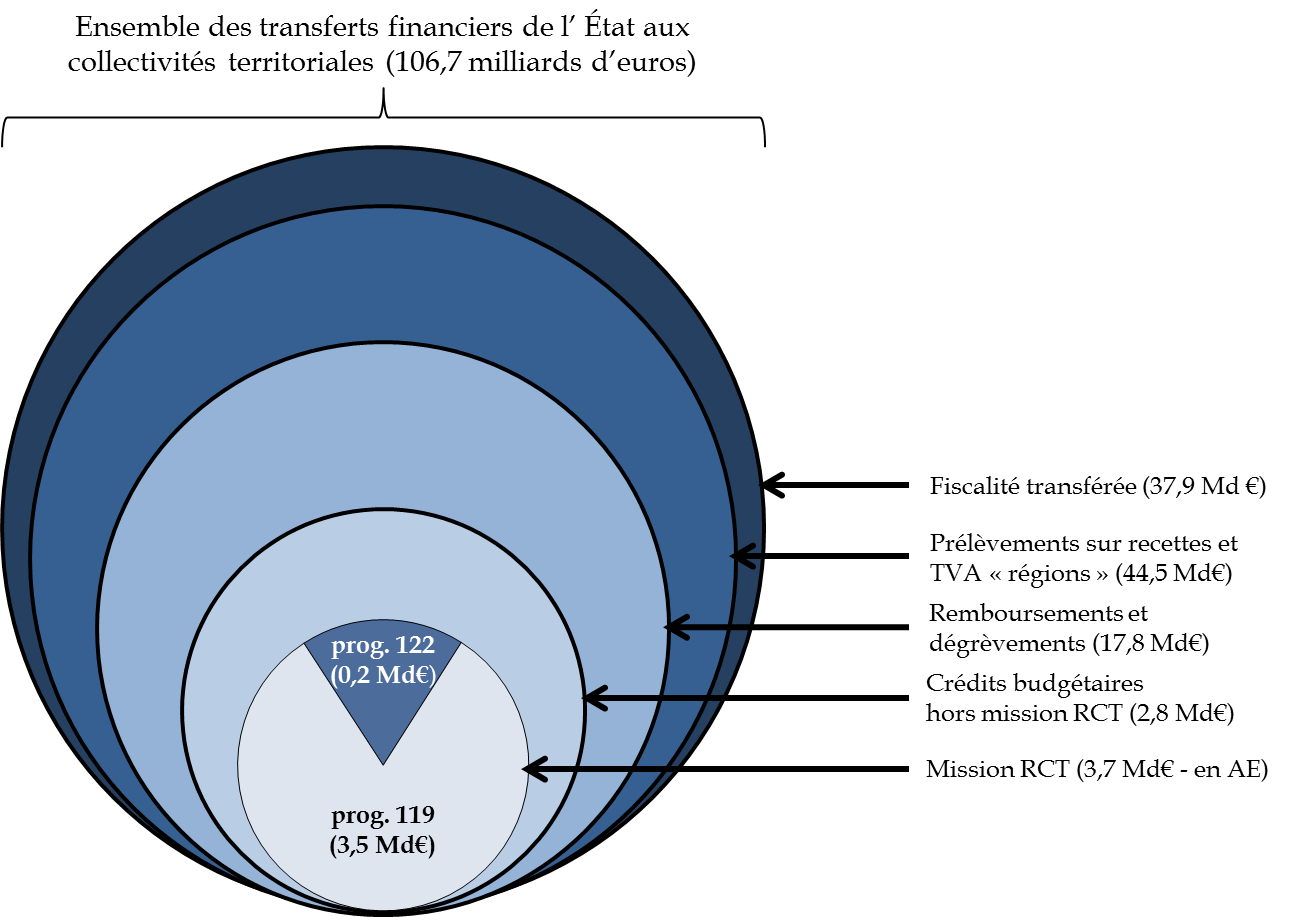

La mission « Relations avec les collectivités territoriales » retrace, pour plus de 90 % des crédits de paiement consommés en 2018, les dotations versées aux collectivités territoriales en compensation de transferts de compétences ou pour soutenir l'investissement local. Toutefois, les principaux transferts de l'État au profit des collectivités territoriales, notamment la dotation globale de fonctionnement, constituent des prélèvements sur recettes et ne sont pas retracés par la présente mission .

Place de la mission au sein des transferts financiers de l'État aux collectivités territoriales

Source : commission des finances du Sénat à partir des documents budgétaires

Au titre de l'exercice 2018, les crédits exécutés sur la mission se sont élevés à 3,7 milliards d'euros en autorisations d'engagement (AE) et 3,6 milliards d'euros en crédits de paiement (CP) . L'exécution est marquée par une sous-consommation de l'ordre de 2,5 points de pourcentage par rapport aux crédits votés en loi de finances initiale. En outre, elle se caractérise par un important recul en AE (- 15,7 %) et une progression en CP (+ 3,8 %) par rapport à l'exercice 2017.

Évolution et exécution des crédits de la mission en 2018

(en millions d'euros)

|

Nature |

Exécution 2017 |

LFI 2018 (y.c FDC et ADP) |

Exécution 2018 |

Évolution 2017-2018 |

Taux d'exécution 2018 |

|

|

119 - Concours financiers aux collectivités territoriales et à leurs groupements |

AE |

3 935,12 |

3 607,91 |

3 495,82 |

-11,16 % |

96,89 % |

|

CP |

2 930,04 |

3 412,36 |

3 304,83 |

3,74 % |

96,85 % |

|

|

122 - Concours spécifiques et administration |

AE |

437,63 |

184,76 |

190,83 |

-56,39 % |

103,29 % |

|

CP |

458,98 |

249,48 |

267,03 |

4,70 % |

107,03 % |

|

|

Total de la mission |

AE |

4 372,76 |

3 792,67 |

3 686,65 |

-15,69 % |

97,20 % |

|

CP |

3 389,02 |

3 661,84 |

3 571,86 |

3,81 % |

97,54 % |

Source : commission des finances du Sénat à partir des documents budgétaires

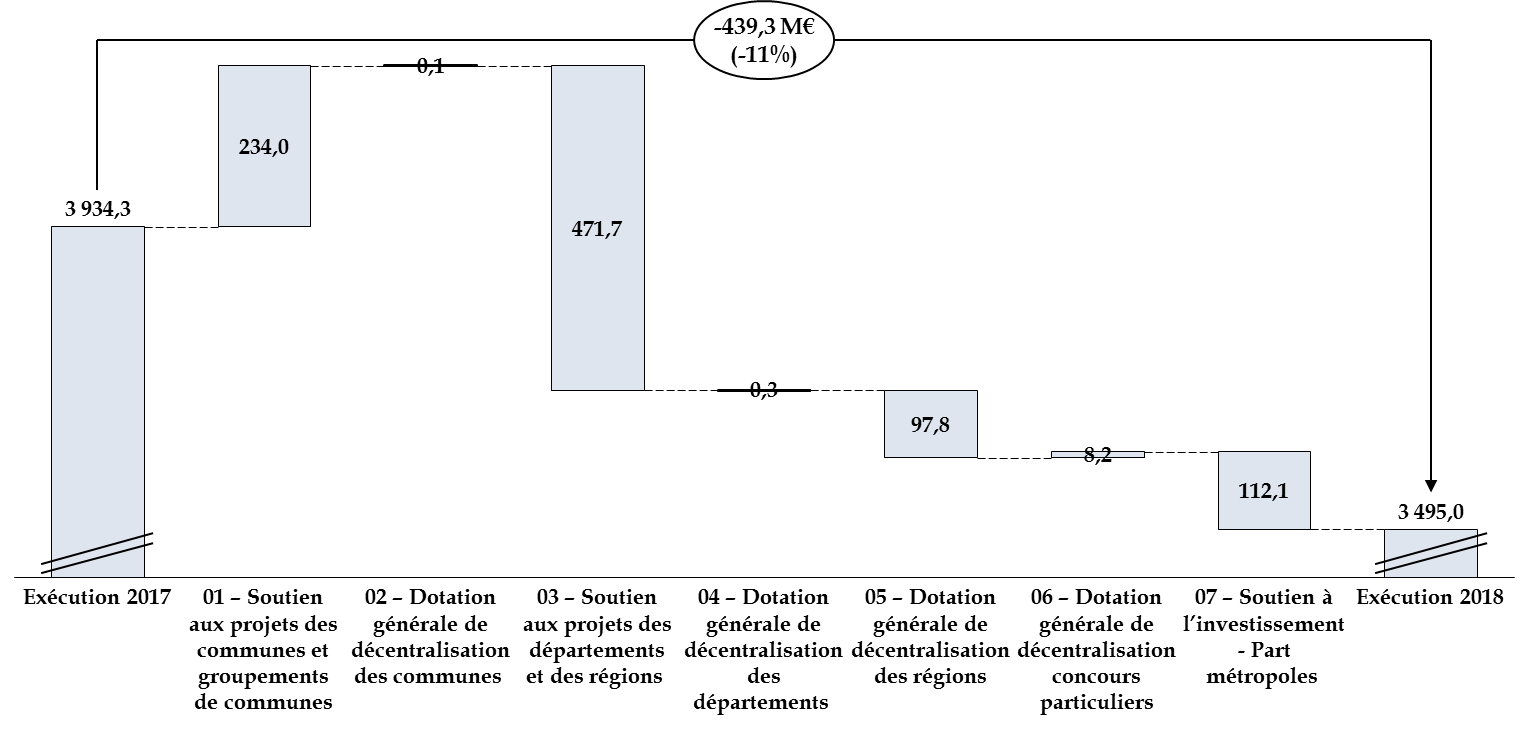

Le recul de la consommation des crédits en AE est majoritairement imputable à la dynamique du programme 119 (- 439 millions d'euros entre 2017 et 2018). Au sein de ce programme, la baisse de 472 millions d'euros au titre de l'action n°3 « Soutien aux projets des départements et des régions » est déterminante .

Contribution des actions du programme 119 à la

baisse du volume

de crédits consommés (AE)

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Malgré certaines faiblesses sur lesquelles vos rapporteurs spéciaux s'exprimeront, les documents budgétaires permettent d'identifier les facteurs les plus explicatifs de la baisse des engagements réalisés au sein de l'action n° 3 . À titre principal, elle résulte du passage en deuxième partie de cycle du dispositif de fonds exceptionnel de soutien à la compétence « développement économique » des régions . En effet, dans sa première phase, en 2017, le fonds avait été doté de 450 millions d'euros en autorisations d'engagement et de 200 millions d'euros en crédits de paiement, qui ont tous été consommés sur l'exercice précédent. En 2018, pour la seconde phase, seule une dotation de 250 millions d'euros en crédits de paiements était prévue. À titre secondaire, cette baisse s'explique pour 12,1 millions d'euros par la contraction de la dotation globale d'équipement des départements (DGE), laquelle s'est élevée à 197,9 millions d'euros (AE) en 2018.

Deux autres actions ont connu des contractions significatives en AE, quoique d'une ampleur moindre . En l'espèce, l'action n° 5, qui retrace la dotation générale de décentralisation (DGD) dans ses trois composantes (aux régions, à la collectivité de Corse et à Île-de-France Mobilités), affiche une diminution des autorisations consommées de près de 98 millions d'euros par rapport à 2017, soit 10,7 % de l'enveloppe totale . Cette situation s'explique quasi-exclusivement par la baisse de la « DGD Corse » résultant de son intégration au dispositif d'attribution d'une fraction de TVA aux régions . Enfin, la baisse constatée de l'action n° 7 - « Soutien à l'investissement - part métropoles » - s'explique par un changement de maquette en 2017. En effet, la part de la dotation de soutien à l'investissement local (DSIL) qui y était retracée apparait désormais au sein de l'action n° 1. Les montants enregistrés dans cette action constituent, en réalité, des « erreurs d'imputation comptable » .

Mouvements des crédits intervenus en gestion pendant l'exercice 2018

(en millions d'euros)

|

LFI |

Reports entrants |

Transferts et virements |

Décrets d'avance |

LFR 2018 |

Reports sortants |

FDC/ADP rattachés |

Crédits disponibles |

||

|

119 - Concours financiers aux collectivités territoriales et à leurs groupements |

AE |

3 607,91 |

2,20 |

4,71 |

- |

115,00 |

- |

- |

3 729,81 |

|

CP |

3 412,36 |

1,50 |

4,71 |

- |

112,62 |

- |

- |

3 531,19 |

|

|

122 - Concours spécifiques et administration |

AE |

184,67 |

65,64 |

-0,03 |

- |

50,00 |

- |

0,06 |

300,34 |

|

CP |

249,40 |

50,50 |

-0,03 |

- |

-2,02 |

- |

0,06 |

297,90 |

|

|

Total de la mission |

AE |

3 792,58 |

67,84 |

4,68 |

- |

165,00 |

- |

0,06 |

4 030,15 |

|

CP |

3 661,76 |

52,00 |

4,68 |

- |

110,60 |

- |

0,06 |

3 829,09 |

Source : commission des finances du Sénat à partir des documents budgétaires

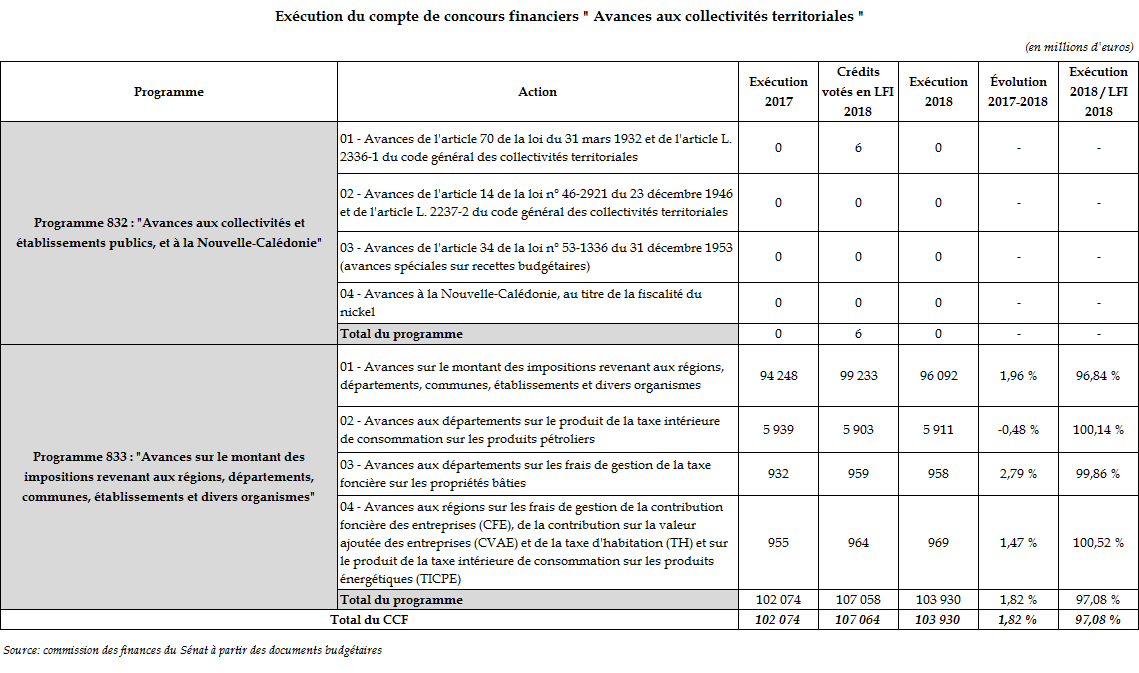

2. Le compte de concours financiers « Avances aux collectivités territoriales »

Le compte de concours financiers « Avances aux collectivités territoriales » retrace, principalement, les versements aux collectivités et à leurs groupements du produit des impôts locaux perçus pour leur compte ou à leur profit par l'État . De plus, il assure le suivi des avances consenties aux collectivités et établissements publics, ainsi qu'à la Nouvelle-Calédonie , lorsqu'ils « connaissent des difficultés momentanées de trésorerie ». Enfin, depuis 2014 et dans le cadre du pacte de confiance et de responsabilité, il retrace le versement des avances sur frais de gestion des divers impôts locaux transférés aux départements et aux régions .

En 2018, la consommation de crédits s'élève à 103,9 milliards d'euros , soit une augmentation de 1,8 % par rapport à 2017 .

La totalité de la consommation des crédits est portée par le programme 833 . En effet, si la loi de finances initiale avait prévu 6 millions d'euros de crédits au titre du programme 832, aucun n'a été consommé.

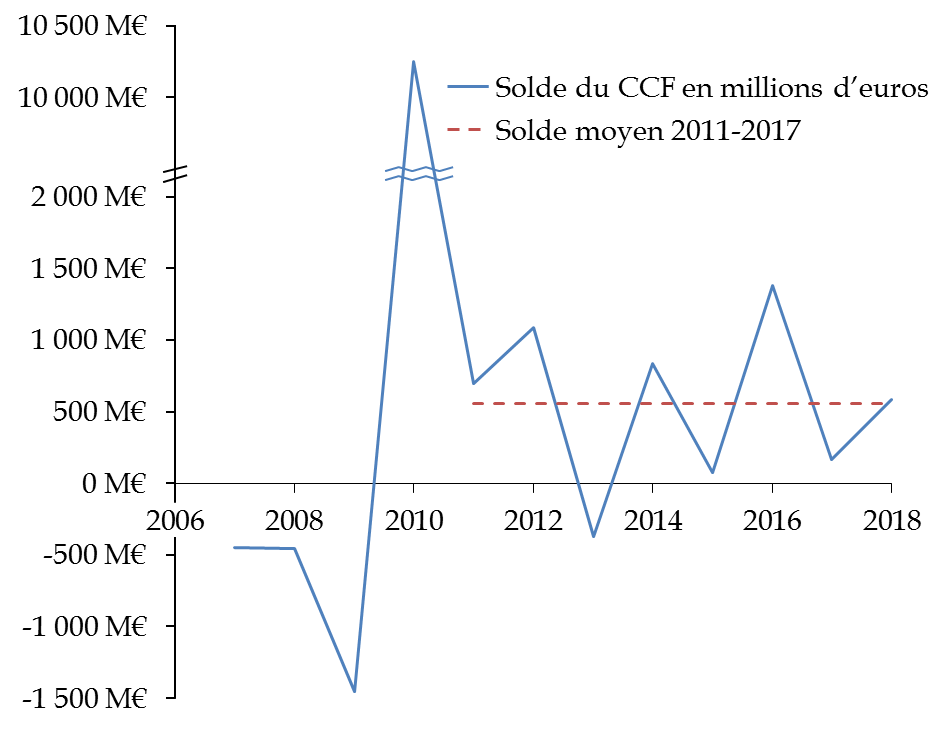

En 2018, le solde du compte est excédentaire de 583 millions d'euros , soit un montant comparable au solde moyen de 552 millions d'euros constaté entre 2011 et 2017. Ce montant est en progression de 421 millions d'euros par rapport à l'année précédente et il est supérieur de 93 millions d'euros à la prévision initiale.

Évolution du solde du compte de concours financiers entre 2006 et 2018

Source : commission des finances du Sénat à partir des documents budgétaires

Les recettes du compte, en 2018, concernent uniquement le programme 833 . Elles sont constituées des recouvrements de fiscalité et des compensations versées par le budget général au titre des dégrèvements accordés aux contribuables et des rôles non recouvrés . En majorité, elles proviennent des versements dus au titre des recouvrements et remboursements de fiscalité locale (92,7 % des recettes totales) et, particulièrement, de la taxe foncière (40,2 % des recettes totales).

Comme indiqué précédemment, les dépenses du compte sont exclusivement portées par le programme 833 . De même que pour les recettes, elles concernent à plus de 90 % des versements liés à la fiscalité locale .

Prévision et exécution des recettes et des dépenses du compte de concours financiers en 2018

(en milliards d'euros, en CP)

|

Recettes |

Dépenses |

|||||||

|

Nature de la recette ou de la dépense |

Prévision |

Exécution |

Écart |

Part dans les recettes totales |

Prévision |

Exécution |

Écart |

Part dans les dépenses totales |

|

Taxe d'habitation |

23,295 |

23,368 |

0,31 % |

22,36 % |

23,421 |

96,091 |

-0,15 % |

92,46 % |

|

Taxe foncière |

42,231 |

42,043 |

-0,45 % |

40,23 % |

42,252 |

|||

|

Taxes professionnelle, pylônes et balayage |

0,458 |

0,441 |

-3,71 % |

0,42 % |

0,42 |

|||

|

Cotisation sur la valeur ajoutée des entreprises |

18,989 |

19,215 |

1,19 % |

18,39 % |

18,055 |

|||

|

Contribution foncière des entreprises et imposition forfaitaire des entreprises de réseau |

10,882 |

11,026 |

1,32 % |

10,55 % |

11,127 |

|||

|

Taxe sur les surfaces commerciale |

0,772 |

0,776 |

0,52 % |

0,74 % |

0,958 |

|||

|

Sous-total fiscalité locale |

96,812 |

96,869 |

0,06 % |

92,69 % |

96,233 |

|||

|

TICPE |

5,824 |

5,714 |

-1,89 % |

5,47 % |

5,903 |

5,911 |

0,14 % |

5,69 % |

|

Frais de gestion de la TFPB |

0,95 |

0,958 |

0,84 % |

0,92 % |

0,959 |

0,958 |

-0,10 % |

0,92 % |

|

Frais de gestion CFE, CVAE, TH et fraction TICPE |

0,968 |

0,971 |

0,31 % |

0,93 % |

0,964 |

0,969 |

0,52 % |

0,93 % |

|

Marge prudentielle |

3 |

0 |

3 |

|||||

|

Total |

107,554 |

104,512 |

-2,83 % |

100,00 % |

107,059 |

103,929 |

-2,92 % |

100,00 % |

|

Solde du programme |

0,583 |

|||||||

Source : Note d'exécution budgétaire de la Cour des comptes