C. UN BESOIN DE FINANCEMENT NÉGATIF SUR LE LONG TERME (-1,4 MILLIARD D'EUROS) QUI TRADUIT LA SOUTENABILITÉ DU RÉGIME ?

L'appréciation de la soutenabilité du système de pensions de retraites des fonctionnaires oblige à en projeter les équilibres sur le long terme.

Outre la comptabilisation des engagements futurs de retraite du compte général de l'État, dont on a exposé la très forte révision, celui-ci est désormais enrichi par une évaluation, sur les années à venir, de la séquence des soldes futurs du régime des fonctionnaires civils de l'État et des militaires.

Contrairement à l'estimation des engagements de retraites, qui est réalisée en système fermé (elle ne tient compte que des droits acquis aux pensionnés actuels et liés aux carrières des actifs en poste), cette méthode est dite « en système ouvert » c'est-à-dire qu'elle appréhende les besoins de financement futurs inhérents au régime, compte tenu de la masse des prestations et des cotisations anticipées.

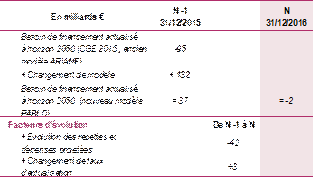

Encore estimé à 95 milliards d'euros à l'horizon 2050 dans le compte général de l'État, la capacité de financement actualisée du régime a été ramenée à 2 milliards d'euros dans le compte général pour 2016, puis 1,4 milliard d'euros en 2017.

|

Les conditions de la révision exceptionnelle intervenue en 2016

Source : compte général de l'État pour 2016 Le changement de modèle de projections des engagements de retraite joue pour 132 milliards d'euros dans la modification des projections de solde. Les mesures nouvelles adoptées en 2016 ont exercé un effet de sens contraire en concourant à l'amélioration des perspectives de solde. Il s'agit essentiellement du relèvement de la valeur du point d'indice et du PPCR. Cette estimation est dépendante de l'horizon de projection, le PPCR devant conduire à terme, à dégrader la capacité de financement du régime. Si ces mesures exercent un effet favorable sur les recettes du régime, leurs effets sur les dépenses ne sont pas pleinement captés par l'horizon de la projection. A un terme plus éloigné que 2050, quand les fonctionnaires qui en auront bénéficié partiront en retraite, les dépenses correspondantes en seront rehaussées d'autant |

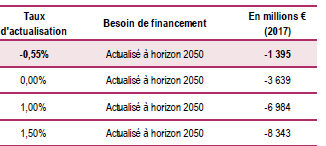

Comme pour les engagements de l'État, cet exercice fournit principalement un ordre de grandeur dans la mesure où le résultat est sensible aux hypothèses privilégiées dans la projection et, en particulier, au taux d'actualisation retenu.

Variantes portant sur l'estimation du solde du régime à l'horizon 2050 en fonction du taux d'actualisation

Source : compte général de l'État pour 2017

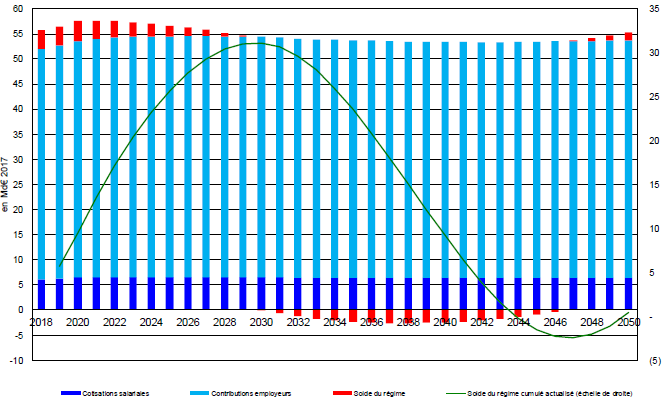

Le graphique ci-après illustre la projection du solde du compte (correspondant au programme 741) pour la période 2017-2050, compte tenu d'une projection de ses différentes recettes, celles liées aux cotisations salariales (6 milliards d'euros en 2017) et aux contributions des employeurs (46 milliards d'euros en 2017) à droit constant.

Dans un contexte de faible progression des recettes du compte combinant une dynamique des cotisations salariales légèrement plus forte que celle des contributions patronales, le solde resterait positif jusqu'au milieu des années 2020.

Le solde cumulé (de 7,6 milliards d'euros en 2018) dépasserait 30 milliards d'euros à l'aube des années 2030, tout se passant comme si, au cours des prochaines années, le régime accumulait des réserves de financement.

Sous l'influence de déficits entre 2030 et 2045, les réserves accumulées seraient consommées. Un besoin de financement se creuserait temporairement (jusqu'à dépasser 6 milliards d'euros en cumulé) puis, sous l'effet d'un retour à l'excédent, il entamerait une reconstitution.

Besoin de financement des retraites du régime des fonctionnaires de l'État et des militaires

Source : réponse au questionnaire de la rapporteure spéciale

Ce profil d'équilibre financier, qui traduit l'impact du ralentissement du volume des pensions lié aux réformes des retraites et l'augmentation de la pression fiscale sur les fonctionnaires, reste dépendant d'un raisonnement à législation constante, en particulier de maintien sur toute la durée de la projection du taux de contribution des employeurs à son niveau actuel, historiquement élevé.