III. DES PERSPECTIVES FINANCIÈRES DE MOYEN ET LONG TERME PLUTÔT RASSURANTES MAIS QUI REPOSENT SUR DES HYPOTHÈSES DONT LA SOUTENABILITÉ EST DISCUTABLE

A. LE RÉGIME DE LA FONCTION PUBLIQUE D'ÉTAT : UNE CONTRIBUTION POSITIVE À L'ÉQUILIBRE DU RÉGIME VIEILLESSE

À long terme, les dépenses publiques de retraites sont inscrites sur une trajectoire de réduction des prélèvements opérés par les retraites sur le produit intérieur brut, inscription à laquelle les dépenses de retraite des fonctionnaires contribueraient fortement

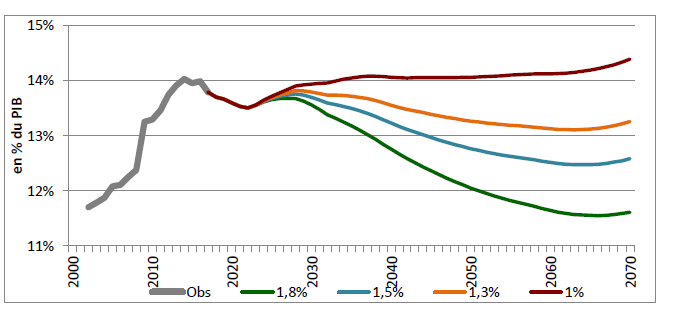

Les projections réalisées sur ce point par le COR en 2018 font apparaître, dans trois scénarios sur quatre, une réduction plus ou moins forte du poids des dépenses publiques de retraite dans le PIB.

Projections des dépenses de retraites à l'horizon 2070 selon diverses hypothèses de productivité

Source : Comité de suivi des retraites ; 5 e avis

D'un niveau de 13,8 % du PIB en 2017 (316 milliards d'euros, dont 272,3 milliards d'euros de pensions de droit direct et 35,4 milliards d'euros de pensions de droit dérivé), elles atteindraient entre 11,6 % du PIB dans l'hypothèse de croissance la plus forte (une croissance de 1,8 % l'an), soit une réduction de 2,2 points de PIB, (de l'ordre de la progression enregistrée entre 2002 et 2017) et 14,4 % dans le scenario de croissance le moins dynamique (une croissance annuelle de 1 %) équivalant à une augmentation du poids des pensions de 0,6 point de PIB. Dans les scénarios intermédiaires (1,3 % et 1,5 % de croissance) les dépenses publiques de retraite dans le PIB passeraient respectivement à 13,3 % et 12,8 % du PIB (soit un recul de 0,5 point de PIB et de 1 point de PIB).

Le COR complète ces informations 18 ( * ) en prenant en compte l'alourdissement des prélèvements obligatoires sur les revenus procurés par les dépenses publiques de retraite intervenu en 2018 (la hausse de 1,7 point de la CSG) afin de calculer un agrégat de dépenses publiques de retraite nettes des prélèvements effectués.

En 2017, les prélèvements en question (CSG, CRDS, contribution de solidarité pour l'autonomie ou CASA et assurance-maladie pour les retraites complémentaires) atteignaient 21,4 milliards d'euros, les dépenses nettes de retraite s'établissant à 294,6 milliards d'euros (12,9 % du PIB). L'alourdissement de la CSG devrait amputer les revenus nets de l'ordre de 0,3 point de PIB (environ 8 milliards d'euros), ramenant le poids des dépenses de retraite nettes à 12,6 points de PIB.

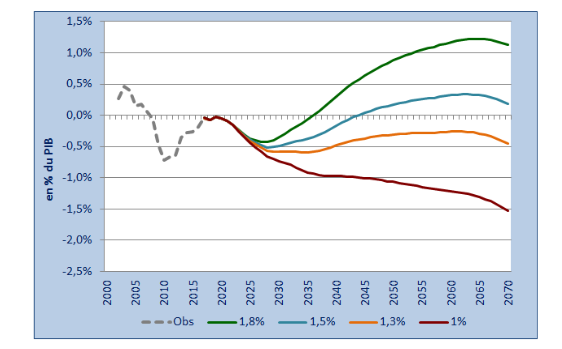

Ces perspectives ne sont pas suivies dans tous les scenarios par une amélioration des soldes financiers telle que le système de retraite atteindrait l'équilibre. Dans les deux scenarios de croissance relativement forte tel est bien le cas. Dans les deux scenarios de croissance économique plus modérée, le système demeure en déficit, même si dans le scenario de croissance à 1,3 % le déficit se réduit un moment.

Soldes financiers projetés du système de retraite (2000-2070)

Source : rapport du COR Juin 2018

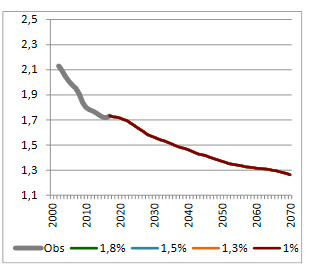

Les perspectives financières des régimes sont affectées, à législation constante, par le vieillissement de la population.

Le rapport démographique en ressort dégradé.

Rapport du nombre des cotisants au nombre des pensionnés

Source : rapport du COR Juin 2018

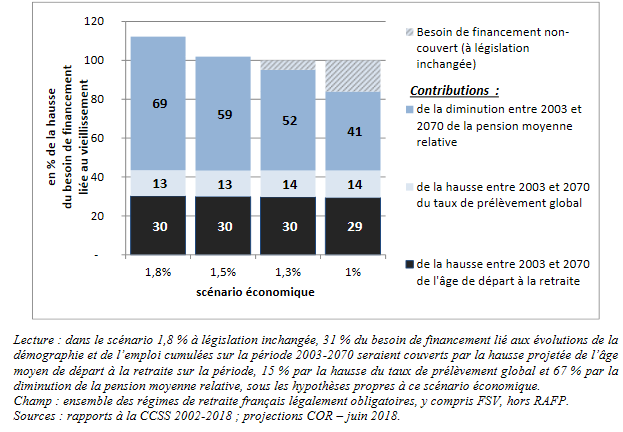

Dans deux scenarios correspondant aux taux de croissance économique les plus élevés, les besoins de financement supplémentaires seraient « financés », à législation constante, mais selon des modalités différentes.

Dans le scenario à 1,8 % de croissance, la couverture est réalisée à plus des deux tiers par la diminution de la pension moyenne relative due au différentiel entre des revenus d'activité, base des contributions aux régimes, qui augmentent parallèlement au revenu national, et l'augmentation de la valeur moyenne des pensions affectée par un double décrochage (celui de l'assiette de liquidation limitée par les règles de calcul d'une assiette revalorisées en fonction de l'inflation et freinée par une référence historique non actualisée, celui de la revalorisation des pensions limitée à l'inflation). Le reste de l'équilibrage est attribuable pour 30 % à la hausse de l'âge de départ à la retraite et pour 15 % par la hausse du taux de prélèvement global.

Ces deux derniers facteurs de rééquilibrage jouent à peu près de la même manière dans les trois autres scenarios. En revanche, le décrochage de la pension en valeur moyenne même s'il survient dans tous les cas est plus faible et implique une moindre limitation des dépenses de pensions, dont les poids dans le PIB sont alors plus importants (voir supra ).

Le différentiel d'évolution des charges de pensions avec les recettes du système n'est plus suffisant pour en assurer l'équilibre dans deux scenarios sur quatre.

Contributions des trois leviers à la couverture des besoins de financement liés au vieillissement (cumul 2003-2070)

Source : rapport du COR Juin 2018

Par rapport à ces éléments de cadrage général, le régime de la fonction publique d'État contribuerait à l'allègement du poids des pensions dans le PIB et connaîtrait un solde positif dans tous les cas.

Contrairement aux projections concernant l'ensemble des pensions, les prélèvements effectués sur le PIB par les pensions des fonctionnaires de l'État baisseraient dans tous les scenarios.

Ce résultat est acquis malgré la sensibilité des recettes à la croissance économique.

Selon la croissance, les recettes sont plus ou moins fortes, pouvant favoriser une réduction du taux des prélèvements obligatoires nécessaires à l'équilibre du régime.

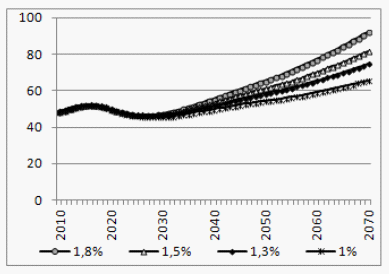

Recettes du CAS selon les scenarios de croissance

Source : service des retraites de l'État, calculs du COR

Entre un scenario de croissance à 1 % et un scenario de croissance à 1,8 %, l'écart spontané de recettes atteint environ 35 milliards d'euros en 2050.

En outre, le repli du poids des pensions dans le PIB serait relativement beaucoup plus fort que pour les pensions totales.

Pour les pensions directes, le recul atteindrait 1 point de PIB en 2070, pour les pensions de droit dérivé, de 0,6 point de PIB.

Au total, les pensions de l'État baisseraient de 1,6 point de PIB, contribuant pour près des trois quarts à la baisse du niveau relatif des pensions totales dans le PIB.

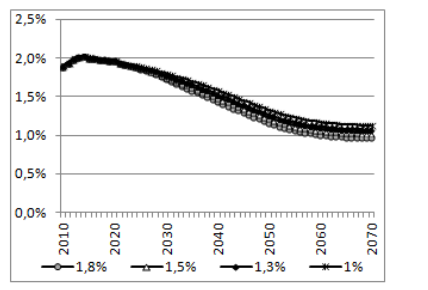

Évolution du poids des pensions de droit direct du régime de la fonction publique d'État

(en % du PIB)

Source : service des retraites de l'État

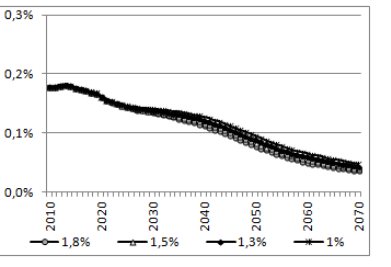

Évolution du poids des pensions de droit dérivé du régime de la fonction publique d'État

(en % du PIB)

Source : service des retraites de l'État

* 18 Il est d'autant plus nécessaire de procéder à cet enrichissement de l'information que les dépenses publiques de retraites sont partiellement financées par des prélèvements sur les revenus des retraités.