II. LA SOUS-REVALORISATION DES PENSIONS INTERROGE LE RESPECT DES TROIS OBJECTIFS FIXÉS PAR LA LOI AU SYSTÈME DE RETRAITE

La loi du 20 janvier 2014 127 ( * ) garantissant l'avenir et la justice du système de retraite réorganise les objectifs fixés par la loi au système de retraite autour de trois axes : garantir un niveau de vie satisfaisant aux retraités ; garantir l'équité ; garantir la pérennité financière du système.

La sous-revalorisation des pensions, sans remettre en cause à ce stade l'atteinte de ces objectifs, les interroge fortement et confirme la volonté du Gouvernement de concentrer l'effort de redressement financier du système de retraite sur les retraités actuels.

A. LA SOUS-REVALORISATION DES PENSIONS MENACE-T-ELLE L'OBJECTIF D'ASSURER UN NIVEAU DE VIE SATISFAISANT AUX RETRAITÉS ?

1. Une conséquence sur le revenu disponible des retraités...

La proposition du Gouvernement de sous-revaloriser les prestations de retraite s'inscrit dans un ensemble de mesures, prises depuis le début du quinquennat, affectant le revenu disponible des retraités.

Parmi les mesures ayant un impact négatif , on peut citer également : l'augmentation non compensée de 1,7 point du taux « normal » de CSG 128 ( * ) sur les pensions de retraite, le report du 1 er octobre 2018 au 1 er janvier 2019 de la date de revalorisation des pensions, entraînant une absence de revalorisation au titre de l'année 2018 (LFSS pour 2018) et la sous-revalorisation des aides au logement concernées également par l'article 44 du PLFSS pour 2019.

D'autres mesures ont ou vont au contraire augmenter le revenu disponible de certains retraités : la revalorisation du minimum vieillesse 129 ( * ) , l'atténuation du franchissement du seuil d'assujettissement de la CSG au taux normal sur les prestations de retraite ( article 11 du PLFSS) 130 ( * ) pour 300 000 foyers de retraités et l'exonération progressive de la taxe d'habitation pour 80 % des ménages.

À ces dispositions, s'ajoutent des mesures d'allègement de la fiscalité sur le patrimoine (mise en place du prélèvement forfaitaire unique et transformation de l'impôt sur la fortune en impôt sur la fortune immobilière) qui concernent relativement plus les retraités. Ils bénéficient en effet d'un patrimoine en moyenne plus élevé par rapport au reste de la population.

Au total, l'évaluation de l'impact consolidé de ces mesures est difficile à réaliser et est très dépendante de la situation patrimoniale du foyer du retraité.

Deux centres de recherche économique ont toutefois publié cet automne une évaluation des effets de la politique fiscale et sociale menée par le Gouvernement sur les retraités.

L'Observatoire français des conjonctures économiques (OFCE, Sciences Po) a réalisé un calcul 131 ( * ) n'intégrant pas les effets des évolutions de la fiscalité du patrimoine .

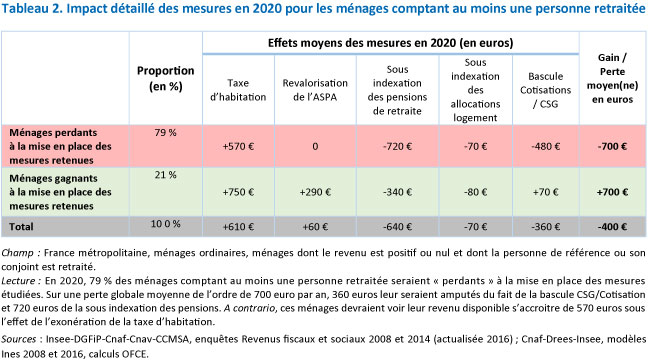

À compter de 2019, plus de 70 % des ménages comptant au moins un retraité subiront une diminution relative de leur revenu disponible par rapport à leur situation en 2017 (ils ne sont que 62 % en 2018 avant la mesure de sous-revalorisation et seront 79 % en 2020). L'analyse de la balance des gains et pertes subies par les ménages considérés comme perdants montre le poids de la sous-revalorisation des pensions dans la perte relative de revenu disponible.

Analyse des pertes de revenu disponible subies en

2020

par les ménages « perdants » des

réformes du Gouvernement depuis 2018

Source : OFCE, septembre 2018

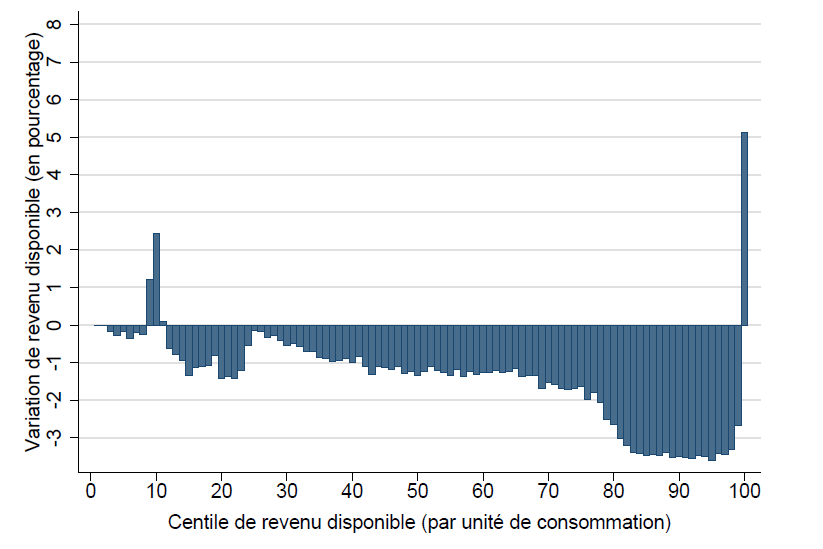

Les résultats de l'OFCE sont corroborés par l'enquête de l'Institut des politiques publiques 132 ( * ) , qui elle intègre les effets de la réforme sur la fiscalité du patrimoine. Elle présente les gagnants et les perdants au sein de la population des retraités classée selon leurs revenus.

Gains et pertes de revenu disponible pour les

retraités

(pondéré en fonction du poids des

ménages retraités dans le centile)

Source : IPP, octobre 2018

Les résultats sont donc sans appel. À l'exception du « 1% » des retraités les plus riches, qui bénéficient pleinement du prélèvement forfaitaire unique et de la réduction de l'impôt sur la fortune, et des retraités percevant le minimum vieillesse 133 ( * ) , l'immense majorité des retraités vont perdre entre 1 et 3 % de leur revenu disponible en 2019.

2. ... mais qui ne devrait pas remettre en cause leur niveau de vie relatif... à court terme

Le niveau de vie moyen des retraités en France s'établit en 2015 à 105,6 % de celui de l'ensemble de la population, alors que la pension nette moyenne des retraités s'élève à 65,3 % du revenu d'activité moyen pour l'année 2016 134 ( * ) .

Les retraités disposent en effet d'autres sources de revenus que leur pension leur permettant de maintenir leur niveau de vie à la retraite : des revenus du patrimoine, des transferts sociaux et des dispositifs fiscaux spécifiques augmentent également leur revenu disponible.

L'indicateur de niveau de vie des retraités , qui est en France le plus élevé parmi les pays de l'OCDE, ne tient pas compte de la propriété du logement. Or les retraités sont en moyenne plus propriétaires de leur résidence principale que les jeunes actifs. Ce facteur est à prendre en compte dans la comparaison entre retraités et actifs.

De plus, la pauvreté est en moyenne moins répandue chez les retraités (6,8 % de pauvres) que dans le reste de la population (14 %).

Dans son rapport de juin 2018, le Conseil d'orientation des retraites revoit toutefois à la baisse l'indicateur du niveau de vie des retraités pour l'année 2019 en intégrant les mesures prises depuis le début du quinquennat : il s'établirait à 103,2 % au lieu de 107,7 % tel qu'il était estimé dans le rapport de l'année dernière.

Malgré cette évolution, le Comité de suivi des retraites estime cette année encore que le système de retraite garantit un niveau de vie satisfaisant aux retraités et qu'il est même capable d'atténuer, au moment de la retraite, les écarts de revenus constatés au cours de la carrière .

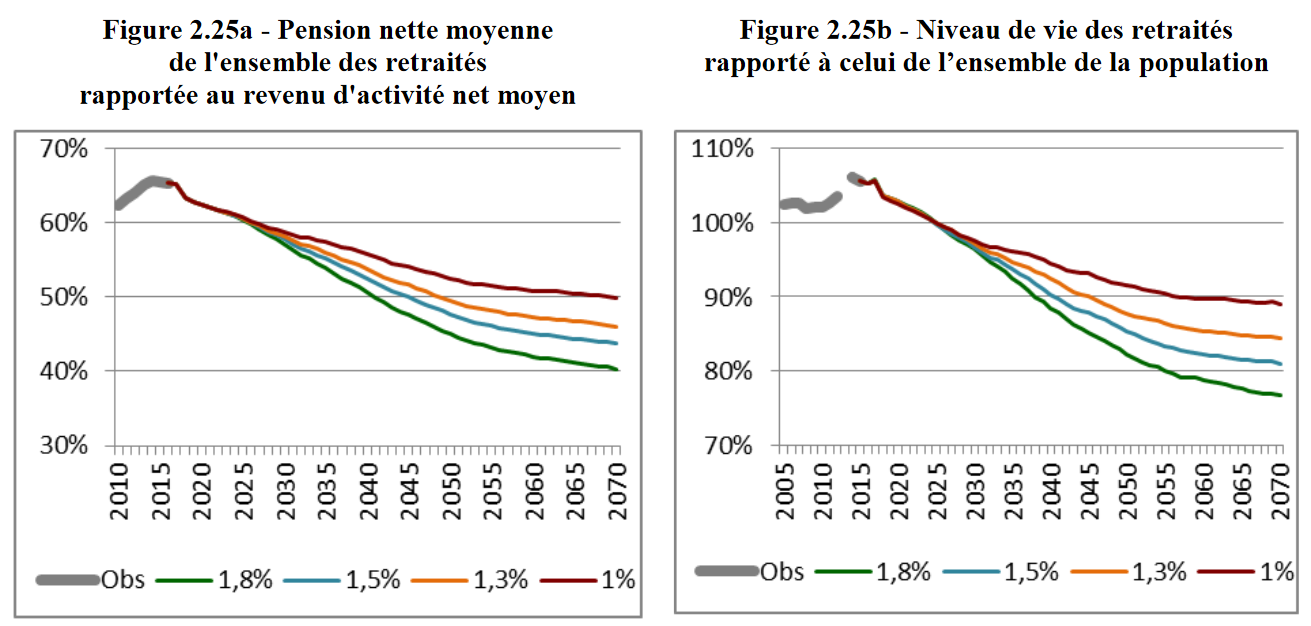

Cette question sera sans doute amenée à être réévaluée à moyen terme, tant au regard des mesures prises par le Gouvernement que de l'évolution projetée du niveau des pensions et de vie relatifs des retraités (voir graphiques ci-après) .

Évolution de la pension nette relative et du niveau de vie relatif des retraités

Source : rapport annuel du Cor, juin 2018, p 89.

Dans le système actuel de retraite, il est déjà prévu une dégradation du niveau de vie relatif des retraités à partir des années 2020 qui s'explique par l'arrivée des générations post baby-boom à la retraite ayant connu des carrières plus hachées.

* 127 Loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraite.

* 128 Passé de 6,6 % à 8,3 % pour les foyers ayant des revenus fiscaux de référence supérieurs à certains seuils en fonction de la composition du foyer (14 404 euros/an pour une personne seule). Un taux réduit de CSG a été maintenu à 3,8 % pour les foyers ayant des revenus en dessous de ces seuils mais au-dessus des seuils d'exonération totale de la CSG (en dessous de 11 018 euros/an pour une personne seule).

* 129 Il passera de 803 euros/mois pour une personne seule en 2018 à 903 euros en 2020 : + 30 euros depuis le 1 er avril 2018, puis 35 euros en janvier 2019 et en janvier 2020.

* 130 Certains foyers de retraités effectuent des « allers-retours » fréquents entre le taux réduit (3,8 %) et le taux normal de CSG (8,3 %) en raison de revenus fluctuants. Le franchissement des seuils d'assujettissement au taux normal entraine donc désormais, avec la hausse de 1,7 point de la CSG, des hausses importantes de prélèvements. Afin d'éviter que certains retraités ne soient assujettis au taux normal pour des hausses de revenus parfois limitées, l'article 11 du PLFSS propose de n'appliquer le taux normal de CSG que lorsque les revenus de référence des assurés excèdent le seuil défini au titre de deux années consécutives.

* 131 Pouvoir d'achat : les retraités maltraités ?, Pierre Madec

https://www.ofce.sciences-po.fr/blog/pouvoir-dachat-retraites-maltraites/

* 132 Budget 2019 : Impact sur les ménages, M. Ben Jelloul, A. Bozio, T. Douenne, B. Fabre et C. Leroy, 11 octobre 2018. https://www.ipp.eu/actualites/11-oct-evaluation-du-budget-2019/

* 133 L'existence d'une population de retraités plus pauvre que la population au minimum vieillesse et pâtissant également des réformes du Gouvernement peut s'expliquer par deux facteurs : d'une part, le minimum vieillesse n'est versé qu'à partir de 65 ans ; d'autre part, le recours à ce minimum social n'est pas systématique en raison de sa récupération sur succession. Certains retraités - c'est particulièrement le cas parmi les exploitants agricoles ou certains travailleurs indépendants - préfèrent donc ne pas le solliciter.

* 134 Conseil d'orientation des retraites, rapport de juin 2018. Chiffres cités dans le cinquième avis du Comité de suivi des retraites rendu le 13 juillet 2018.