B. À PARTIR DE 2019, LE GOUVERNEMENT FERA PESER SUR LES SEULS RETRAITÉS ACTUELS LA CHARGE DU REDRESSEMENT DE LA TRAJECTOIRE FINANCIÈRE DE LA BRANCHE VIEILLESSE

1. Le PLFSS pour 2019 présente une perspective corrigée du solde de la branche vieillesse pour les années 2019 à 2022

Alors que la LFSS pour 2017 prévoyait une réduction du déficit de la branche vieillesse à 1,2 milliard d'euros en 2019 avant un retour à l'équilibre en 2020 avec 400 millions d'euros d'excédents, la LFSS pour 2018, reprenant la trajectoire dessinée dans la LFSS pour 2016, envisageait une forte dégradation des comptes sur la période 2019-2021. Le déficit de la branche devait ainsi atteindre 3,7 milliards d'euros en 2019, 3,8 milliards d'euros en 2020 et se creuser à 4,7 milliards d'euros en 2021 (voir le tableau dans l'introduction) .

Le PLFSS pour 2019 ( article 22 et articles 56 et 58 pour les objectifs de dépenses des régimes de base et du FSV) reprend à son tour la tendance dessinée par la LFSS pour 2017 en prévoyant une baisse du déficit de la branche vieillesse par rapport à 2018 (- 1,7 milliard d'euros) sur la période 2019-2022.

En 2019 , le déficit s'établirait à 1,5 milliard d'euros résultant d'un excédent de 300 millions d'euros des régimes de base (pour une dépense de 241,5 milliards d'euros) et d'un déficit du FSV passant sous la barre des 2 milliards d'euros (1,8 milliard d'euros). En 2020 , le solde de la branche approcherait l'équilibre (déficit de 100 millions d'euros) avant d'afficher de nouveaux déficits dans des proportions limitées : 500 millions d'euros en 2021 et 1,2 milliard d'euros en 2022 .

Si les hypothèses de croissance sur l'ensemble de la période (1,7 %) n'ont pas changé par rapport à la LFSS pour 2018, les prévisions d'évolution de la masse salariale sont un peu plus dynamiques dans le PLFSS pour 2019 que dans la loi de financement pour cette année : 3,5 % en 2019, 3,7 % en 2020, 3,8 % en 2021 et 3,7 % en 2022.

Cette réévaluation est de nature à affecter les prévisions de recettes de cotisations et à améliorer à la marge le solde de la branche pour 2019, par rapport aux prévisions de la dernière LFSS.

Contrairement aux années 2017 et 2018 toutefois, l'amélioration de la trajectoire financière de la branche vieillesse à partir de 2019 n'est pas seulement due à des hypothèses économiques plus favorables. Elle tient essentiellement à la mesure nouvelle proposée par ce PLFSS : la sous-revalorisation des pensions en 2019 et 2020 (0,3 %) dans un contexte de reprise de l'inflation (1,6 % en 2018 et 1,3 % en 2019).

2. Les régimes de base en 2019 : des dépenses considérablement et durablement freinées

• La structure des recettes des régimes de base ne connait pas de changement particulier en 2019. Les cotisations sociales abondent les régimes à hauteur de 141,2 milliards d'euros et continuent de bénéficier du dynamisme de la masse salariale.

Le présent PLFSS devrait toutefois confirmer la réforme du forfait social ( article 11 ter ), initialement prévue par le projet de loi relatif à la croissance et à la transformation des entreprises (Pacte) et réintroduit par un amendement du Gouvernement lors de l'examen du présent texte à l'Assemblée nationale. Le forfait social, dont la recette aurait été en 2019 de 6 milliards d'euros, est affecté à la caisse nationale d'assurance vieillesse (Cnav). L'impact financier de la réforme devrait s'élever à 600 millions d'euros 121 ( * ) .

La part des recettes fiscales de la branche ne devrait toutefois pas diminuer en 2019 et atteindrait un montant de 15 milliards d'euros.

• Le facteur décisif pour le rétablissement de la trajectoire financière de la branche vieillesse se situe du côté des dépenses : la proposition soumise au Parlement ( article 44 du PLFSS pour 2019 122 ( * ) ) de ne revaloriser, en 2019 et en 2020, les prestations sociales, au premier rang desquelles les pensions de retraite, qu'à hauteur de 0,3 %.

Cette décision est en effet significative pour l'équilibre financier de la branche au regard des nouvelles prévisions d'inflation pour les années 2018 et 2019 associées à ce PLFSS : 1,6 % en 2018 et 1,3 % en 2019.

Depuis la LFSS pour 2016, la revalorisation des pensions se fonde sur l'évolution de la valeur moyenne de l'inflation calculée sur les douze derniers mois. Dès lors, le coefficient de revalorisation des pensions au 1 er janvier 2019 devrait égaler l'évolution des prix intervenue entre novembre 2017 et octobre 2018. En conséquence, la revalorisation à cette date aurait dû être de 1,5 %.

La sous-revalorisation des prestations de retraite de 1,2 point en 2019 entraîne des économies substantielles pour les régimes de base de retraite sur la période 2019-2022 (voir tableau ci-dessous) .

Impact financier de la sous-revalorisation des

prestations sociales

sur les dépenses d'administration publiques et

de la branche vieillesse

(en milliards d'euros)

|

Impact financier en droits constatés |

|||||

|

2019 |

2020 |

2021 |

2022 |

||

|

Ensemble des prestations |

Total |

3,2 |

6,1 |

6,4 |

6,4 |

|

État |

0,8 |

1,5 |

1,5 |

1,5 |

|

|

Asso |

2,4 |

4,6 |

4,9 |

4,9 |

|

|

Pensions de retraite |

Total |

2,8 |

5,2 |

5,4 |

5,4 |

|

État |

0,8 |

1,4 |

1,5 |

1,5 |

|

|

Asso |

2,0 |

3,8 |

3,9 |

3,9 |

|

Source : Étude d'impact du PLFSS pour 2019

L'impact financier pour l'ensemble des régimes de base d'assurance vieillesse est donc de 2 milliards d'euros en 2019. Les économies générées dans le champ de l'État correspondent à la diminution des crédits de la contribution employeur qui équilibre le régime de retraite des fonctionnaires de l'État. Si les pensions publiques sont moins revalorisées, le besoin d'équilibre sera moindre.

Les dépenses de prestations atteindront un

montant

de 237,5 milliards d'euros en 2019

123

(

*

)

alors que sans la mesure il

se serait élevé à 239,5 milliards d'euros

124

(

*

)

.

La progression des

dépenses de prestations entre 2018 et 2019 sera donc ramené de

3,1 % à 2,2 % ; soit à un rythme inférieur

qu'entre 2017 et 2018 (2,6 %).

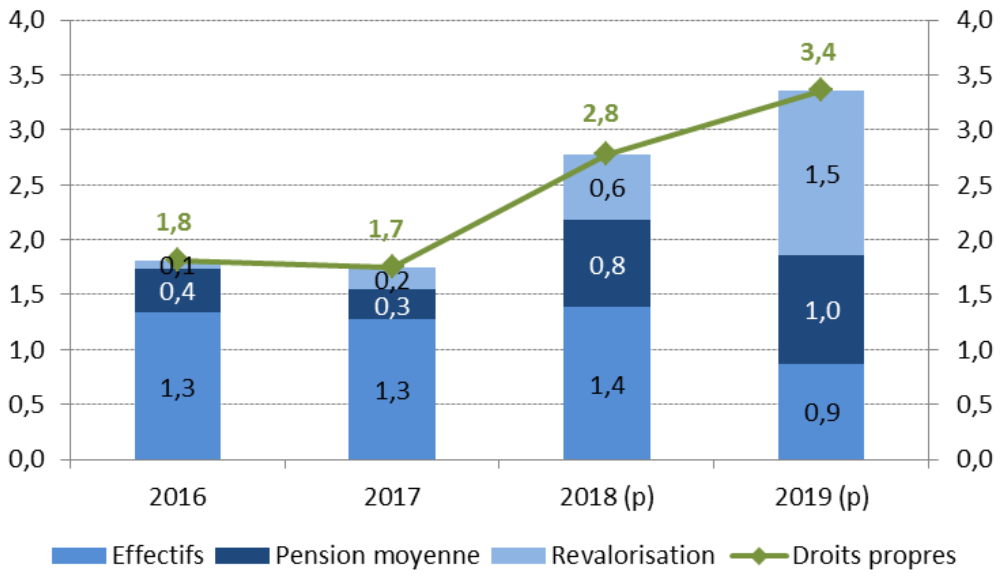

D'après la commission des comptes de la sécurité sociale, la revalorisation des pensions (sur la base d'1,5 point) aurait été en 2019 le principal facteur contributif à l'évolution des droits propres (droits directs, c'est-à-dire sans les droits de réversion), qui augmentent en moyenne à un rythme plus soutenu que la moyenne de l'ensemble des droits.

Contribution des différents facteurs à

l'évolution des droits propres

avant la mesure de sous-revalorisation

des pensions

Source : DSS, commission des comptes de la sécurité sociale p.83.

L'effet de la mesure de sous-revalorisation est donc puissant sur l'équilibre financier des retraites. Cet effet sera également durable comme le montre l'impact financier pour les années 2020 à 2022. La progression des économies repose sur l'effet de base qui se cumule d'une année sur l'autre.

Les retraités seront donc une nouvelle fois mis à contribution, en 2019 et 2020, pour équilibrer la trajectoire financière de l'assurance vieillesse. Un an après la hausse de la CSG non compensée ( voir II ), le Gouvernement confirme sa volonté de faire peser la charge d'ajustement sur les seuls retraités actuels.

3. Vers un retour à l'équilibre du FSV en 2022 ?

S'agissant du FSV, le PLFSS pour 2019 ne diffère pas de la perspective tracée par les LFSS pour 2017 et 2018 d'une résorption de son déficit qui interviendrait toutefois à un rythme plus soutenu pour atteindre l'équilibre en 2022.

Son déficit atteindrait 1,8 milliard d'euros 125 ( * ) en 2019, 743 millions d'euros en 2020 et 300 millions d'euros en 2021. En 2022, le FSV pourrait même afficher un léger excédent de 144 millions d'euros.

• Les recettes du FSV sont encore une fois affectées par l'article modifiant les transferts financiers entre les branches d'une part, et l'État et la sécurité sociale d'autre part ( article 19 ). Le Fonds perd 0,7 point de CSG sur les revenus du capital mais se voit affecter 1,72 point de CSG à taux réduit sur les revenus de remplacement (dont les retraites !). Ce mouvement financier de 5 milliards d'euros est neutre pour l'équilibre du FSV.

• Côté dépenses , la poursuite du désengagement du FSV dans le financement du minimum contributif permet de diminuer ses charges de près de 800 millions d'euros. La baisse attendue du chômage en 2019 (- 1,5 % au sens du FSV) permettrait de freiner la dépense liée à la prise en charge des périodes de chômage. Ces dernières demeurent toutefois tirées, en 2019 et sur le reste de la période, par le coût forfaitaire versé au FSV pour chaque chômeur aux régimes de base qui est indexé sur le SMIC (qui pourrait être revalorisé à 2,5 % en 2019 et à 2,5 % en 2020) 126 ( * ) .

* 121 D'après les estimations données par le Président et le directeur général de la Cnav, lors de leur audition devant votre commission le 17 octobre 2018. Voir le compte-rendu annexé au présent rapport.

* 122 L'article 44 limite à 0,3 % la revalorisation de l'ensemble des prestations sociales à l'exception des prestations suivantes : l'allocation de veuvage (1° de l'article 44), le minimum vieillesse dans ses différentes composantes (2°, 8° et 9°), l'allocation supplémentaire d'invalidité (3°), le plafond de ressource pour l'attribution de la protection complémentaire en matière de santé (4°), le revenu de solidarité active (5°), les allocations chômage (6°) et l'allocation pour demandeur d'asile (7°).

* 123 Pour un montant de dépenses des régimes de base d'assurance vieillesse de 241,2 milliards d'euros, la différence s'expliquant principalement par les dépenses de gestion de la branche (voir le commentaire de l'article 56).

* 124 D'après le rapport de la commission des comptes de la sécurité sociale de septembre 2018, ne prenant pas en compte les mesures nouvelles du PLFSS.

* 125 D'après les dernières estimations fournies par le FSV, après le dépôt du PLFSS sur le bureau de l'Assemblée nationale, ce déficit serait plutôt de l'ordre de 2 milliards d'euros en 2019.

* 126 Sur le mécanisme de calcul du financement forfaitaire des périodes d'inactivité par le FSV aux régimes de base, voir le rapport du Sénat sur l'avenir du FSV, pp. 34 et suivantes, op. cit.