B. ENGAGER UNE RÉFLEXION SUR LA RAISON D'ÊTRE DU COMPTE D'AFFECTATION SPÉCIALE

1. Au niveau des ressources, la logique comptable spécifique au CAS est mise à mal par son financement majoritaire par le budget général

Traditionnellement, le CAS PFE finance des opérations en capital au moyen des produits d'autres opérations, comme des cessions d'actifs, conformément à la logique d'un compte d'affectation spéciale qui associe à certaines opérations des recettes particulières en relation directe avec les dépenses concernées. Toutefois, la dernière cession majeure de titres de l'État actionnaire a eu lieu en novembre 2019, avec la vente de 52 % de la Française des jeux (FDJ) et son introduction en bourse. À la suite de la crise de covid-19, l'État actionnaire a largement modifié son mode d'intervention, dans un contexte de marché atone, peu propice à la vente d'actifs, mais aussi de prise en compte croissante des enjeux de souveraineté dans la politique économique. La raréfaction des cessions d'actifs, voire leur quasi disparition depuis 2019, est donc une tendance durable, qui ne relève plus seulement de facteurs conjoncturels mais aussi et surtout d'une inflexion stratégique. Si ce constat, en ligne avec la défense des intérêts stratégiques de la Nation, est à ce titre salué par la rapporteure, il pose la question du financement futur du CAS PFE.

La rapporteure constate qu'en 2025, le CAS demeure « sous perfusion du budget général » : 90,5 % des crédits seront issus de versements du budget général contre 98 % en 2024. Cette baisse relative peut s'expliquer en partie par la légère hausse des recettes issues des produits de cessions en 2025 par rapport à 2024, à 728 millions contre 45 millions inscrits en loi de finances pour 2024.

Si cette alimentation du CAS via le budget général est nécessaire, les autres ressources étant largement insuffisantes par rapport aux dépenses prévues, elle pose plusieurs questions : celle de la raison d'être du CAS s'il ne met plus en relation des dépenses et des recettes particulières et celle de sa lisibilité puisqu'il est financé par de nombreux programmes du budget général.

2. Au niveau des dépenses, la contribution artificielle du CAS PFE à la réduction de la dette publique permet néanmoins de matérialiser l'apurement de la dette « covid »

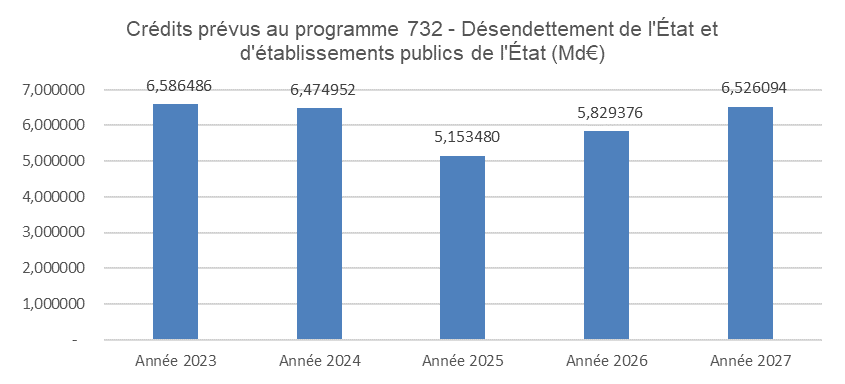

Le programme n° 732 est dédié au « Désendettement de la dette de l'État liée à la covid-19 ». Ce programme, créé en 2007, a longtemps présenté des crédits quasi-nuls. À partir de 2022, l'État a eu la volonté d'afficher, malgré le contexte dégradé à la sortie de la crise de covid-19, une trajectoire d'apurement de la dette « covid ». Des crédits conséquents ont donc été inscrits au titre de ce programme : 1,89 milliard d'euros en 2022 ; 6,58 milliards d'euros en 2023 et 6,47 milliards d'euros en 2024. En 2025, ce sont 5,18 milliards d'euros de crédits qui sont prévus au titre de ce programme qui contribue à l'apurement de la dette « covid ».

Cette « dette covid », calculée à partir du surcroît de dette en 2020 et 2021 par rapport aux estimations de 2019, est évaluée à 165 milliards d'euros et doit être amortie d'ici 2042. Un contrat conclu entre la Caisse de la dette publique (CDP) et l'État précise les modalités de calcul de l'abondement annuel de l'État à la CDP via une formule qui dépend des prévisions de croissance.

En l'absence de produits de cessions, l'abondement de la caisse de la dette publique par le CAS PFE est réalisé via un approvisionnement de recettes à partir du programme 369 de la mission « Engagements financiers de l'État ». Cette contribution du CAS à la réduction de la dette publique est donc artificielle puisqu'il s'agit en réalité d'un transit de crédits depuis le budget général.

Le montant prévisionnel de remboursement annuel de la dette covid, qui dépend directement des prévisions de croissance, est variable d'une année à l'autre. En raison de l'actualisation à la baisse des prévisions de croissance jusqu'en 2027 cette année, la contribution du CAS au remboursement de la dette en 2026 a donc été revue à la baisse par rapport à ce qui était prévu en loi de finances pour 2024 (8,98 milliards d'euros).

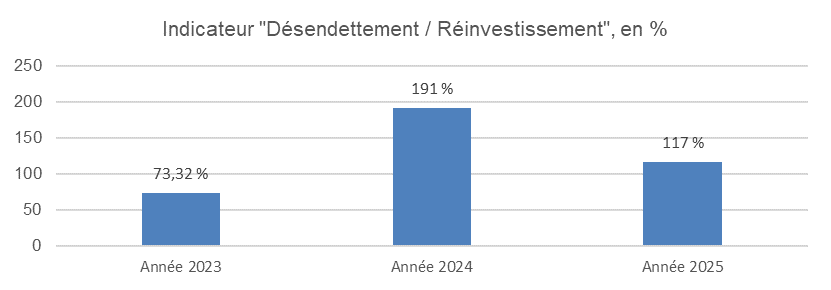

Dans tous les cas, en 2025, les ressources consacrées au désendettement demeurent nettement supérieures à celles dédiées aux opérations en capital (« réinvestissement »). En 2024, elles représentaient quasiment le double de ces dernières. Cet indicateur, peu en ligne avec l'objet du compte d'affectation spéciale, interpelle la rapporteure, qui estime néanmoins que tous les efforts pour contribuer à la réduction de la dette publique doivent être salués.

3. La question des dividendes : une évolution à envisager

Contrairement à un actionnaire traditionnel, l'État actionnaire ne récupère pas ses investissements via la perception de dividendes. Ces derniers n'alimentent pas directement le CAS, mais sont versés au budget général de l'État. Les recettes du CAS PFE sont donc constituées des flux de trésorerie revenant à l'État du fait de la gestion des participations financières (produits de cession, remboursements d'avance) à l'exclusion des dividendes.

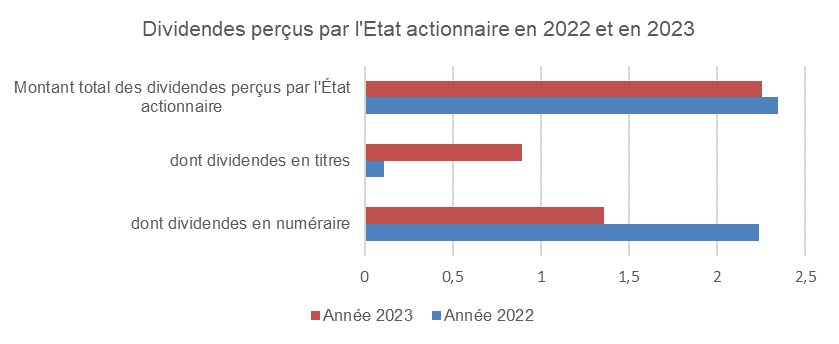

En 2024, les dividendes perçus par l'État actionnaire sont stables par rapport à l'an dernier : ils s'établissent à 2,3 milliards d'euros, comme en 2022 et 2023. Comme l'année précédente, cette quasi-stabilisation découle d'une relative baisse des dividendes en titre concomitante à une hausse des dividendes en numéraire (de 1,4 milliard à 2,2 milliards) en raison de l'augmentation des dividendes perçus sur le périmètre coté, notamment avec la reprise du paiement des dividendes d'ADP et de la hausse de ceux payés par Engie et Safran.

En juillet 2024, la Cour des comptes a ouvert la voie à une comptabilisation des dividendes reçus des participations de l'État en recettes du CAS PFE (recommandation n° 2 du rapport d'observations définitives). En effet, la Cour indiquait, conformément au constat de la rapporteure : « Dans un contexte où les moyens de l'APE dépendent étroitement de programmes budgétaires parfaitement contrôlés, et non du produit de cession d'actifs qui restent limités, on peut s'interroger sur l'intérêt de continuer de séparer budgétairement la gestion des dividendes de la gestion des actifs eux-mêmes. » La rapporteure note qu'une éventuelle modification de cette règle de fonctionnement du CAS impliquerait une modification législative, éventuellement de niveau organique.

La rapporteure soutient cette réflexion, qu'elle estime intéressante et propice à responsabiliser l'APE dans la mise en place de sa stratégie actionnariale.