III. UNE REMONTÉE DES DÉFICITS JUSQU'EN 2027 QUI FAIT COURIR LE RISQUE D'UN REPORT SINE DIE DE L'EXTINCTION DE LA DETTE SOCIALE

Selon les prévisions pluriannuelles de la Cades et de la Cour des comptes, le déficit de la sécurité sociale continuerait à se dégrader, pour s'établir à 15,8 milliards d'euros en 2025, 17,1 milliards d'euros en 2026 et 17,5 milliards d'euros en 2027.

Solde des régimes obligatoires de base et du FSV entre 2008 et 2027

(en milliards d'euros)

Source : Cades

A. UNE TRAJECTOIRE DE DÉPENSES CONDITIONNÉE À L'ÉVOLUTION MAÎTRISÉE DES PRESTATIONS DES BRANCHES MALADIE ET VIEILLESSE

1. La croissance des dépenses des branches famille et autonomie doit être surveillée

a) La branche famille connaîtra une progression soutenue de ses dépenses à compter de 2025

La LFSS pour 2023 a posé les premiers jalons d'un service public de la petite enfance, en particulier par une modification du mode de calcul du complément de mode de garde (CMG), afin de favoriser le recours des familles modestes à un assistant maternel par un reste à charge aligné sur celui des crèches, et son extension aux enfants âgés de 6 à 12 ans pour les familles monoparentales.

Cette mesure est toutefois subordonnée à un décret d'application devant intervenir au plus tard en 2025. Le Gouvernement n'a pas prévu d'impact financier avant cette date, mais ensuite, l'impact financier pour la branche famille serait de 474 millions d'euros en 2025, 632 millions d'euros en 2026 et jusqu'à 900 millions d'euros en 2027.

b) Les dépenses croissantes de la branche autonomie sont compensées par l'affectation de la CSG auparavant versée à la Cades

Les dépenses de la branche autonomie seraient marquées par les effets de l'objectif de création, à l'horizon 2030, de 50 000 postes supplémentaires d'aides-soignants et d'infirmiers dans les EHPAD, et de l'accroissement des moyens consacrés au maintien à domicile, ainsi que par les mesures nouvelles décidées en 2024.

Cette branche bénéficie à compter de 2024 d'une fraction supplémentaire de 0,15 point de CSG, ce qui explique qu'après une année 2023 déficitaire du fait de ces nouvelles dépenses, elle renoue en 2024 avec un solde légèrement excédentaire.

2. L'Ondam devra faire l'objet de mesures de régulation, équitablement réparties entre ses sous-objectifs

Le déficit de la branche maladie resterait important après 2024, autour de 10 milliards d'euros. Cette situation, qui peut déjà sembler peu satisfaisante, est encore noircie par la circonstance qu'elle repose, selon le HCFP, sur un « net ralentissement de l'Ondam supposant un infléchissement de la tendance spontanée des soins de ville, qui semble optimiste, et un volant d'économies de 3,5 milliards d'euros.13(*) » Au vu des dépassements régulier que connaît l'Ondam de ville, il est permis de douter que cette trajectoire optimiste se matérialisera.

Surtout, le respect de cette trajectoire suppose des capacités de régulation des dépenses de l'Ondam. Or, comme le souligne la Cour des comptes, la T2A « a été tout particulièrement sollicité[e] pour assurer le respect de l'Ondam » et son recul risque d'engendrer des difficultés grandissantes pour réguler les dépenses de santé. La Cour recommande dès lors d'instaurer des mécanismes de régulation sur le montant des nouvelles dotations ou de leur appliquer un coefficient prudentiel sous forme de mise en réserve14(*).

En tout état de cause, il apparaît nécessaire que cette régulation ne porte pas, comme avant la crise sanitaire, essentiellement sur l'hôpital. Le rapporteur pour avis réitère donc sa déception que le Gouvernement n'ait pas souhaité entendre les propositions du Sénat visant à ce que les mesures de régulation des dépenses de santé concernent également l'Ondam « soins de ville »15(*), comme le retour de la réserve prudentielle appliquée à l'Ondam de ville en 2019 et en 2020, avant la crise sanitaire.

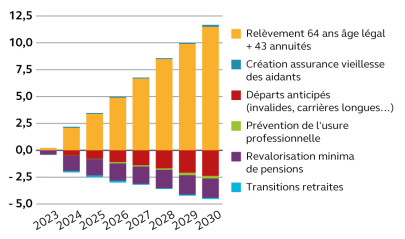

3. La réforme des retraites permettra sur le long-terme de modérer la croissance des dépenses de la branche vieillesse, mais la dynamique des dépenses de la CNRACL inquiète

À horizon 2030, sous les hypothèses du Gouvernement, que la Cour des comptes estime « favorables », l'impact net sur les soldes de la branche vieillesse des régimes obligatoires de base de la sécurité sociale (ROBSS) et du FSV serait de 7,1 milliards d'euros. À cet horizon, l'effet du report à 64 ans de l'âge de la retraite et de l'accélération de la durée d'assurance requise à 43 annuités atteindrait 11,5 milliards d'euros et serait réduit de 4,4 milliards par les mesures d'accompagnement16(*).

Conséquences de la réforme des

retraites sur les soldes

de la branche vieillesse et du FSV

(tous ROBSS, en milliards d'euros)

Source : Cour des comptes, rapport annuel sur les lois de financement de la sécurité sociale, mai 2023

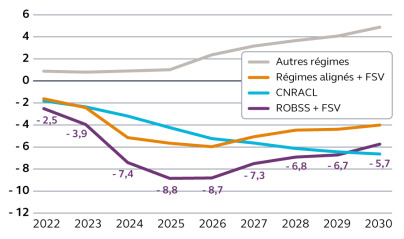

La situation financière de la CNRACL, qui gère un régime spécial couvrant les risques retraite et invalidité des agents de la fonction publique territoriale et hospitalière, deviendrait en revanche, malgré la mise en oeuvre de la réforme et l'augmentation du taux de cotisations patronales, de plus en plus préoccupante : les charges progresseraient fortement en 2024 (+ 8,5 % après + 5,8 % en 2023), soit une croissance près de deux fois supérieure à celle des produits (+ 4,4 %), principalement du fait du dynamisme des pensions de retraite (+ 9,2 %) et de la revalorisation des pensions (+ 5,2 % en moyenne annuelle).

Si elle permet de pallier à des besoins de trésorerie à court-terme, l'ouverture, dans la LFSS pour 2023, d'une autorisation d'emprunt au profit de la CNRACL, est coûteuse du fait du niveau des taux d'intérêt. Enfin, il convient de mentionner que la hausse des cotisations employeur pèsera également sur le solde des hôpitaux publics. Le Comité d'alerte sur l'évolution des dépenses d'assurance maladie a ainsi indiqué craindre qu'elle constitue « un point de fuite à la maîtrise des dépenses relevant de l'Ondam ».17(*)

La situation de la CNRACL est donc un véritable facteur de risque pour la trajectoire de solde de la branche vieillesse.

Évolution prévisionnelle des soldes

des régimes de base

de la branche vieillesse et du FSV

(en milliards d'euros)

Source : Cour des comptes, rapport annuel sur les lois de financement de la sécurité sociale, mai 2023

* 13 Haut Conseil des finances publiques, avis n° 2023-8 relatifs aux projets de loi de finances et de financement de la sécurité sociale pour l'année 2024, septembre 2023.

* 14 Cour des comptes, La tarification à l'activité, Observations définitives S2023-0851, juin 2023.

* 15 En ce sens, la commission des finances a adopté un amendement COM-47 de la commission des affaires sociales sur le projet de loi de programmation des finances publiques 2023-2027, supprimé à l'Assemblée nationale, réintroduit en nouvelle lecture par un amendement COM-23 du rapporteur général.

* 16 Ces prévisions ont toutefois été réalisées à partir de l'étude d'impact du projet de réforme des retraites et ne prennent donc pas en compte l'adoption des multiples amendements parlementaires qui contribuent à dégrader le solde de la branche vieillesse.

* 17 Avis n° 2023-1 du 15 avril 2023.