III. UNE RÉFORME COÛTEUSE ? LE RISQUE DE SIMPLES EFFETS D'ANNONCE

A. UN IMPACT INCERTAIN SUR LE SOLDE PUBLIC

1. Une interrogation sur l'effet de la réforme sur les comptes publics

Les effets de la réforme restent largement tributaires d'un scenario macro-économique sur lequel la commission des finances a déjà émis des réserves ( cf supra ).

Selon le Gouvernement, l'amorçage de la réforme ne devrait pas avoir d'effet sur le solde public en 2023, celui-ci restant au niveau retenu en loi de finances, soit - 5 % du PIB, ni sur le niveau de la dette. Une dégradation des dépenses des administrations de sécurité sociale est cependant observable, celle-ci étant imputable aux mesures d'accompagnement de la réforme dont l'effet devrait être immédiat dès la fin du présent exercice (cf infra ).

Trajectoire des finances publiques entre la loi de finances pour 2023 et le projet de loi de financement rectificative de la sécurité sociale pour 2023

(en % de PIB)

|

Loi de finances pour 2023 |

Projet de loi de financement rectificative de la sécurité sociale pour 2023 |

|

|

Solde structurel |

-4,0 |

-4,0 |

|

Solde conjoncturel |

-0,8 |

-0,8 |

|

Solde des mesures ponctuelles et temporaires |

-0,2 |

-0,2 |

|

Solde effectif |

-5,0 |

-5,0 |

|

Dette publique |

111,2 |

111,2 |

|

Dépense publique |

56,9 |

56,9 |

|

Dépense publique (en milliards d'euros) |

1 572 |

1 572 |

|

Solde des administrations publiques centrales |

-5,6 |

-5,8 |

|

Solde des administrations publiques locales |

0 |

- 0,1 |

|

Solde des administrations de sécurité sociale |

+0,8 |

+0,7 |

|

Dépense des administrations de sécurité sociale (en milliards d'euros) |

721 |

722 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Au-delà de l'exercice 2023, la rapporteure spéciale regrette que le Gouvernement n'ait pas précisé les incidences de la réforme proposée sur les comptes publics .

Le législateur ne dispose en effet que de la trajectoire des finances publiques pour la période 2023-2027 contenue dans le projet de loi de programmation des finances publiques élaboré en septembre 2022, qui intégrait l'hypothèse d'une réforme des retraites sans en préciser les contours, et d'une évaluation de l'incidence du seul allongement de l'âge d'ouverture des droits, telle que présentée par la direction générale du Trésor lors de la séance du Conseil d'orientation des retraites du 27 janvier 2022.

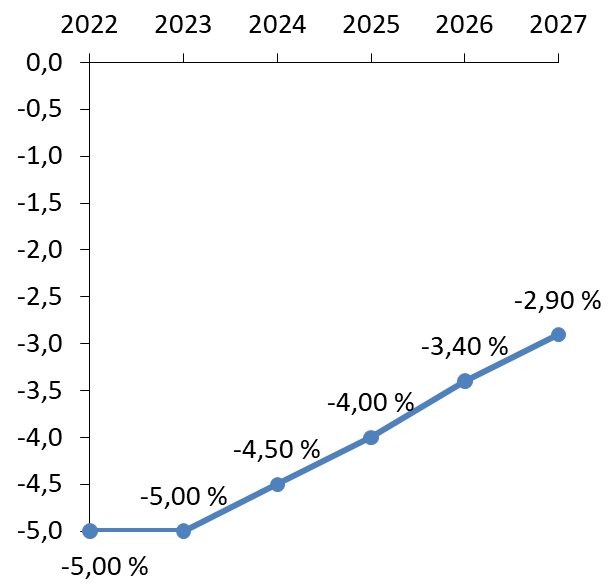

La trajectoire du solde public retenue dans le projet de loi de programmation tablait sur une réduction du déficit, appelé à passer de 5 % du PIB en 2022 à 2,90 % en 2027. Le texte n'isolait pas, pour autant, l'impact de la réforme des retraites.

Évolution prévisionnelle du solde public entre 2022 et 2027

(en pourcentage du PIB)

Source : commission des finances du Sénat, d'après le projet de loi de programmation des finances publiques 2023-2027

L'approche comptable développée par la direction générale du Trésor, dans le document transmis au COR en janvier 2022, insiste, de son côté, sur une progression du PIB de 0,9 % à 5 ans et une amélioration du solde public de 0,6 % au même horizon.

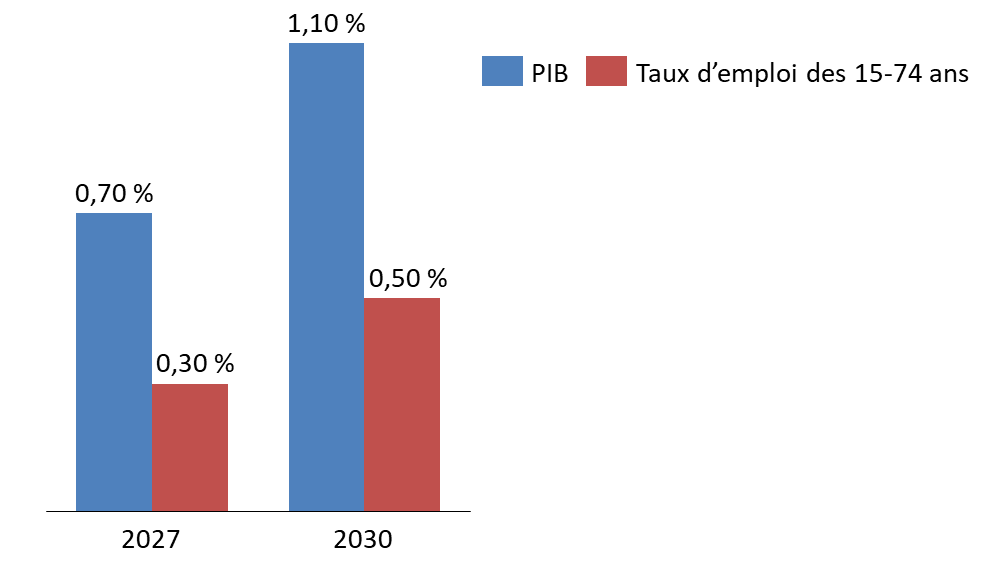

Le Gouvernement ne cible, dans les études d'impact rattachées au présent projet de loi de financement rectificative, que l'impact sur l'activité, sans toutefois définir une véritable trajectoire. Il table ainsi sur une augmentation du taux d'emploi des 15-74 ans de 0,3 % en 2027 puis de 0,5 % en 2030, réfutant tout risque d'effet de substitution entre jeunes et seniors. Dans ces conditions, il envisage un surcroît de PIB de l'ordre de 0,7 % en 2027 puis de 1,1 % en 2030. Cette progression devrait générer des recettes supplémentaires pour les comptes publics : 9 milliards d'euros, soit 0,3 % de PIB, sont ainsi attendus en 2027.

Variation attendue du PIB et du taux d'emploi après mise en oeuvre de la réforme

Source : commission des finances du Sénat, d'après le rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

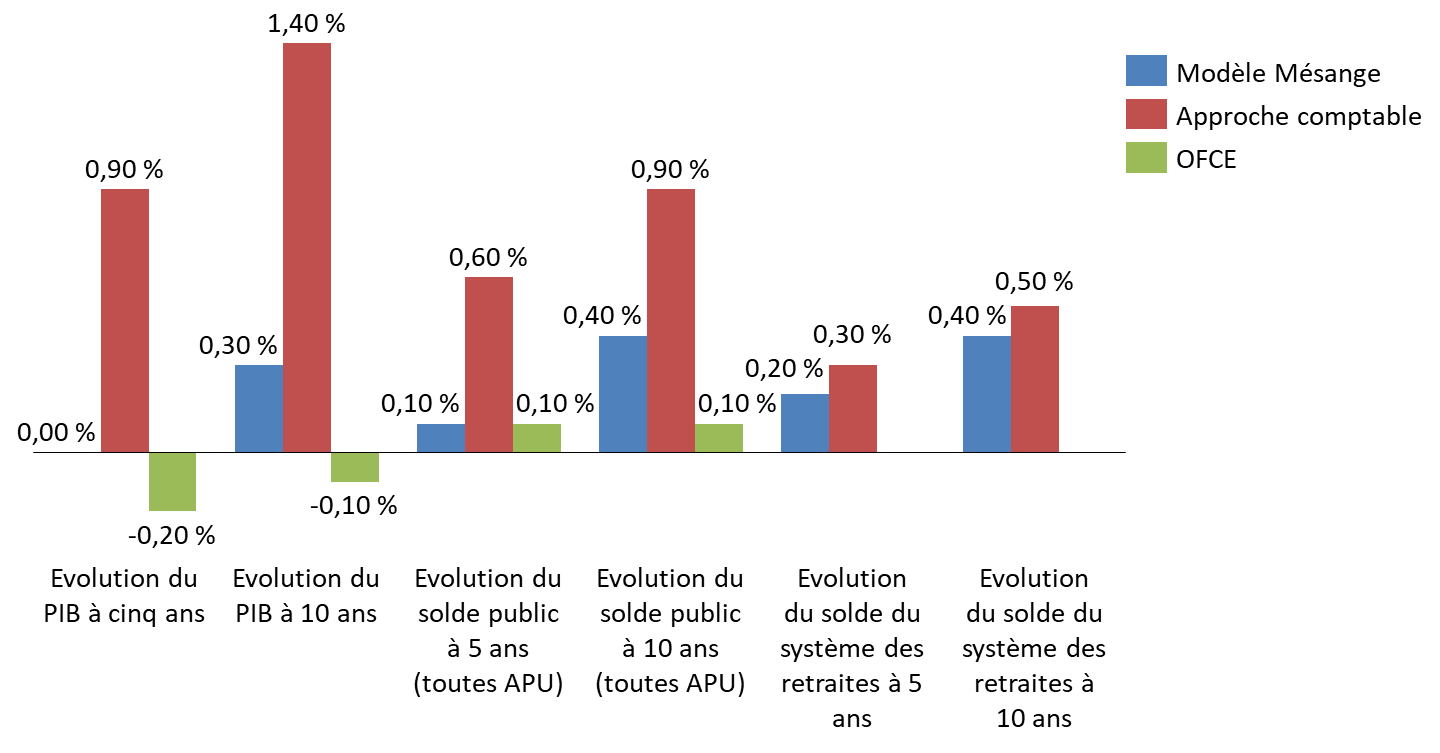

Il convient de relever que le modèle Mésange, utilisé jusqu'en 2016 par la direction générale du Trésor, conduit à d'autres résultats : aucune augmentation du PIB n'est à attendre d'ici à 2027, l'impact sur le solde public étant chiffré à 0,1 point à cette date. Ces chiffres rejoignent ceux de l'OFCE, qui illustrent, quant à eux, un effet potentiellement récessif de la réforme proposée et pointent notamment un risque d'effet de substitution au détriment, notamment, de l'emploi des jeunes. Ainsi là où la direction générale du Trésor indique au COR un gain potentiel de 390 000 emplois en cas de décalage de l'AOD de deux ans au rythme d'un trimestre par an, l'OFCE limite cette création nette à 60 000 emplois.

Par ailleurs, comme le rappelle le COR dans son rapport de juin 2022, la direction de la recherche, des études, de l'évaluation et des statistiques (DRESS) a estimé , en se fondant sur des données datant de 2019, que la progression de l'âge d'ouverture des droits de deux ans pourrait induire une majoration des dépenses de prestations sociales (hors chômage et retraite) de 3,6 milliards d'euros, soit 0,14 point de PIB. Cette progression serait concentrée sur les personnes de 62 et 63 ans. Elle se décomposerait de la façon suivante :

- 1,8 milliard d'euros liés à l'augmentation du nombre de pensions d'invalidité (160 000) ;

- 970 millions d'euros au titre des indemnités journalières de la sécurité sociale ;

- 830 millions d'euros de dépenses de solidarité supplémentaires.

À cette somme s'ajoute une progression attendue des dépenses d'allocation de retour à l'emploi (ARE) et d'allocation de retour à l'emploi formation (AREF) de l'ordre de 1,3 milliard d'euros.

Au total le COR estime à 0,2 point de PIB le coût d'une progression de l'AOD de deux ans.

Ces coûts annoncés et ces interrogations sur les effets de la réforme fragilisent la possibilité de profiter de la progression de la population active annoncée jusqu'en 2040 et que la réforme paramétrique est censée amplifier .

Évolution du PIB, du solde public et du solde du

système des retraites

après mise en oeuvre de la majoration

de deux ans de l'âge d'ouverture des droits

(en pourcentage du PIB)

Source : commission des finances d'après les données transmises au COR par la direction générale du Trésor et l'OFCE

La direction générale du Trésor a justifié l'abandon du modèle Mésange sur la question des retraites, en indiquant que ce modèle néo-keynésien était avant tout conçu pour étudier des politiques de stimulation ou de freinage de la demande et ne serait plus adapté pour évaluer l'impact de mesures d'offre telle qu'une augmentation de la population active.

La rapporteure pour avis s'interroge sur ce changement de thermomètre qui vient s'ajouter à l'utilisation, dans le scenario retenu pour l'élaboration de la réforme, d'hypothèses volontaristes. Dans ces conditions, sans remettre en cause l'opportunité d'un allongement de la durée d'activité, il y a lieu d'exprimer des doutes sur la crédibilité des effets présentés et des trajectoires des comptes esquissées. Le retour à l'équilibre pourrait s'avérer plus long que prévu et conduire à de nouveaux ajustements à moyen-terme.

La rapporteure pour avis note, en outre, qu'aucune trajectoire après 2030 n'est proposée, rendant notamment difficile l'appréciation à porter sur les mesures d'accompagnement que contient, par ailleurs, le présent projet de loi de financement rectificative.

2. La mise en place de dispositifs appelés à élargir les droits des cotisants relativise l'effet vertueux de la réforme

Le projet de loi initial présente plusieurs dispositions destinées à accompagner la mise en oeuvre de l'allongement de la durée d'activité en visant certaines situations particulières.

Il prévoit, en premier lieu, un dispositif dérogatoire pour les personnes inaptes au travail, reconnues invalides ou bénéficiaires de l'allocation adulte handicapé (AAH) , pour lesquelles l'âge d'ouverture des droits serait maintenu à 62 ans.

Le dispositif de retraite anticipée pour carrières longues (RACL) est également amendé afin de mieux prendre en compte la situation des assurés ayant commencé à cotiser avant 16 ans et les trimestres acquis au titre de l'assurance-vieillesse du parent au foyer (AVPF).

Les départs anticipés pour carrières longues et les situations d'inaptitude représentent environ 40 % des pensions servies par le régime général.

Une attention particulière est également portée au renforcement de la prévention et à la réparation de l'usure professionnelle . Le compte professionnel de prévention (C2P) est ainsi assoupli afin de déplafonner le nombre maximal de points, d'étendre l'acquisition de points au titre de la poly-exposition et d'ouvrir son utilisation aux fins de financement des parcours de reconversion. L'accès à la retraite pour incapacité est, dans le même temps, assoupli.

Des mesures en faveur de l'emploi des seniors viennent également compléter le dispositif : extension du dispositif de la retraite progressive et ouverture de nouveaux droits dans le cadre du cumul emploi-retraite.

Enfin, le texte prévoit plusieurs mesures visant le niveau des pensions : revalorisation des minima de pensions, amélioration de la prise en compte des de la situation des femmes et des carrières hachées, intégration des périodes passées en tant qu'aidant et validation des trimestres au titre des « travaux d'utilité collective ».

L'impact de ces mesures sur les comptes de la sécurité sociale est observable dès 2023, le Gouvernement l'ayant estimé à 0,6 milliard d'euros.

Effets des mesures d'accompagnement sur les

régimes obligatoires de base

de la sécurité

sociale

(en milliards d'euros)

|

Mesure |

Branche Maladie |

Branche AT-MP |

Branche Vieillesse |

Branche Famille |

Branche Autonomie |

ROBSS |

FSV |

ROBSS + FSV |

|

Maintien de l'âge légal à 62 ans pour invalidité |

-0,03 |

-0,03 |

-0,03 |

|||||

|

Renforcement du dispositif carrières |

-0,02 |

-0,02 |

-0,02 |

|||||

|

Augmentation du minimum de pension |

-0,4 |

-0,4 |

+0,02 |

-0,4 |

||||

|

Prise en compte de l'usure professionnelle |

-0,03 |

-0,05 |

-0,004 |

-0,1 |

-0,1 |

|||

|

Développement des dispositifs de transition emploi-retraite |

-0,07 |

-0,07 |

-0,07 |

|||||

|

Extension de l'AVPF pour les aidants |

0,04 |

-0,04 |

0 |

0 |

||||

|

Création d'un index seniors |

0,01 |

0 |

0 |

|||||

|

Validation de trimestre pour les TUC |

-0,004 |

-0,004 |

-0,004 |

|||||

|

Fermeture des régimes spéciaux |

-0,003 |

0 |

0 |

|||||

|

Autres mesures |

-0,01 |

-0,01 |

||||||

|

Ensemble des mesures |

0 |

-0,1 |

-0,5 |

0 |

0 |

-0,6 |

0 |

-0,6 |

|

Mesures paramétriques |

0,2 |

0,2 |

0,2 |

|||||

|

Solde LFSS 2023 initiale |

-7,1 |

2,2 |

-3,6 |

1,3 |

-1,2 |

-8,4 |

1,3 |

-7,1 |

|

Solde PLFRSS |

-7,2 |

2,2 |

-3,9 |

1,3 |

-1,3 |

-8,8 |

1,3 |

-7,5 |

Source : commission des finances du Sénat, d'après l'annexe I du projet de loi de financement rectificative de la sécurité sociale pour 2023

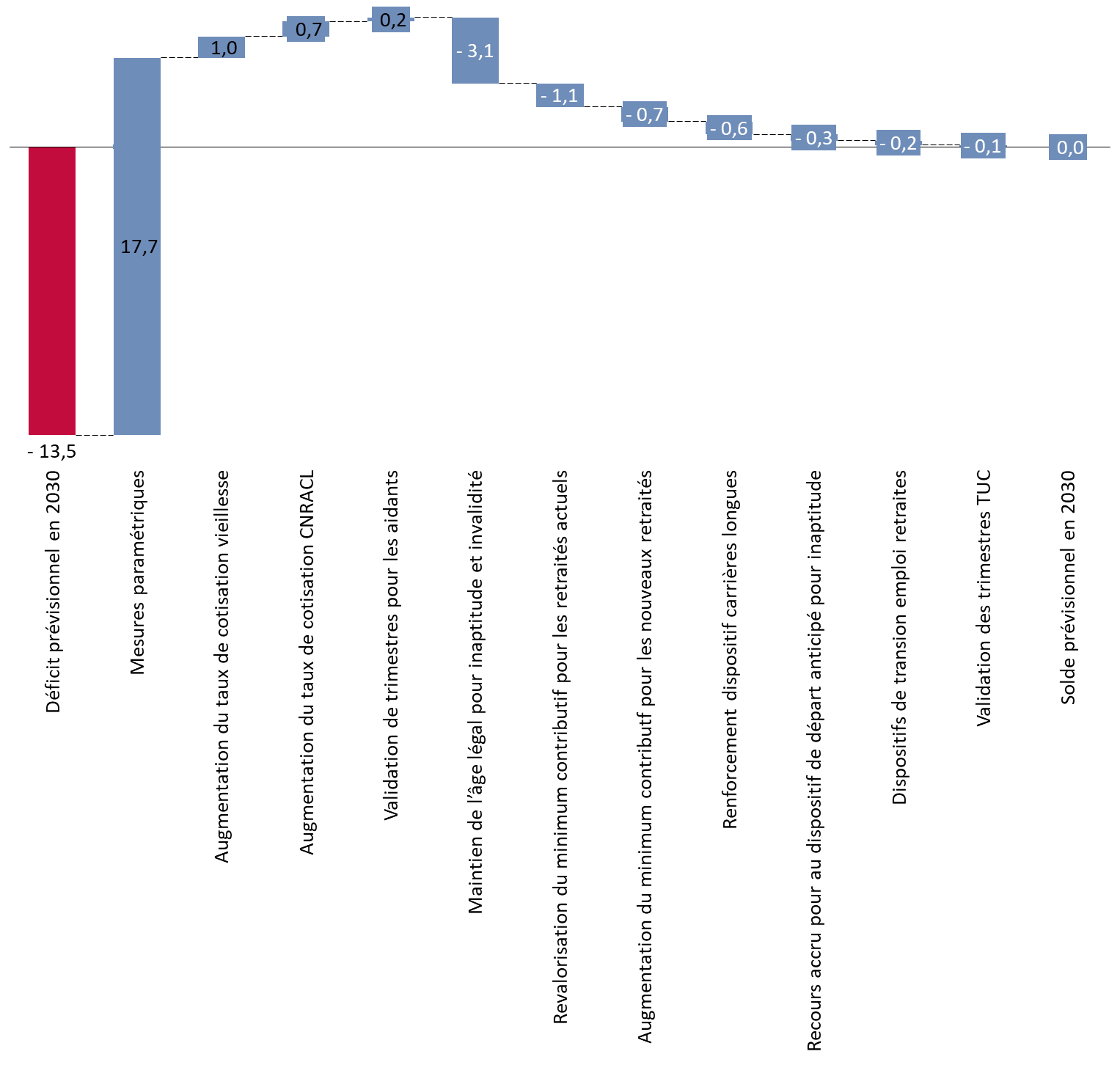

Le coût de l'ensemble de ces mesures est estimé à 4,1 milliards d'euros en 2027 puis à 5,9 milliards d'euros en 2030. En y ajoutant les déficits prévisionnels, ces montants ne sont que partiellement compensés par les gains liés aux mesures paramétriques (10,3 milliards d'euros annoncés en 2027 puis 17,7 milliards d'euros en 2030) et justifient l'augmentation des taux de cotisation vieillesse au régime général (0,9 milliard d'euros en 2027 puis 1 milliard d'euros en 2030) et à la CNRACL (0,6 milliard d'euros en 2027 puis 0,7 milliard d'euros en 2030).

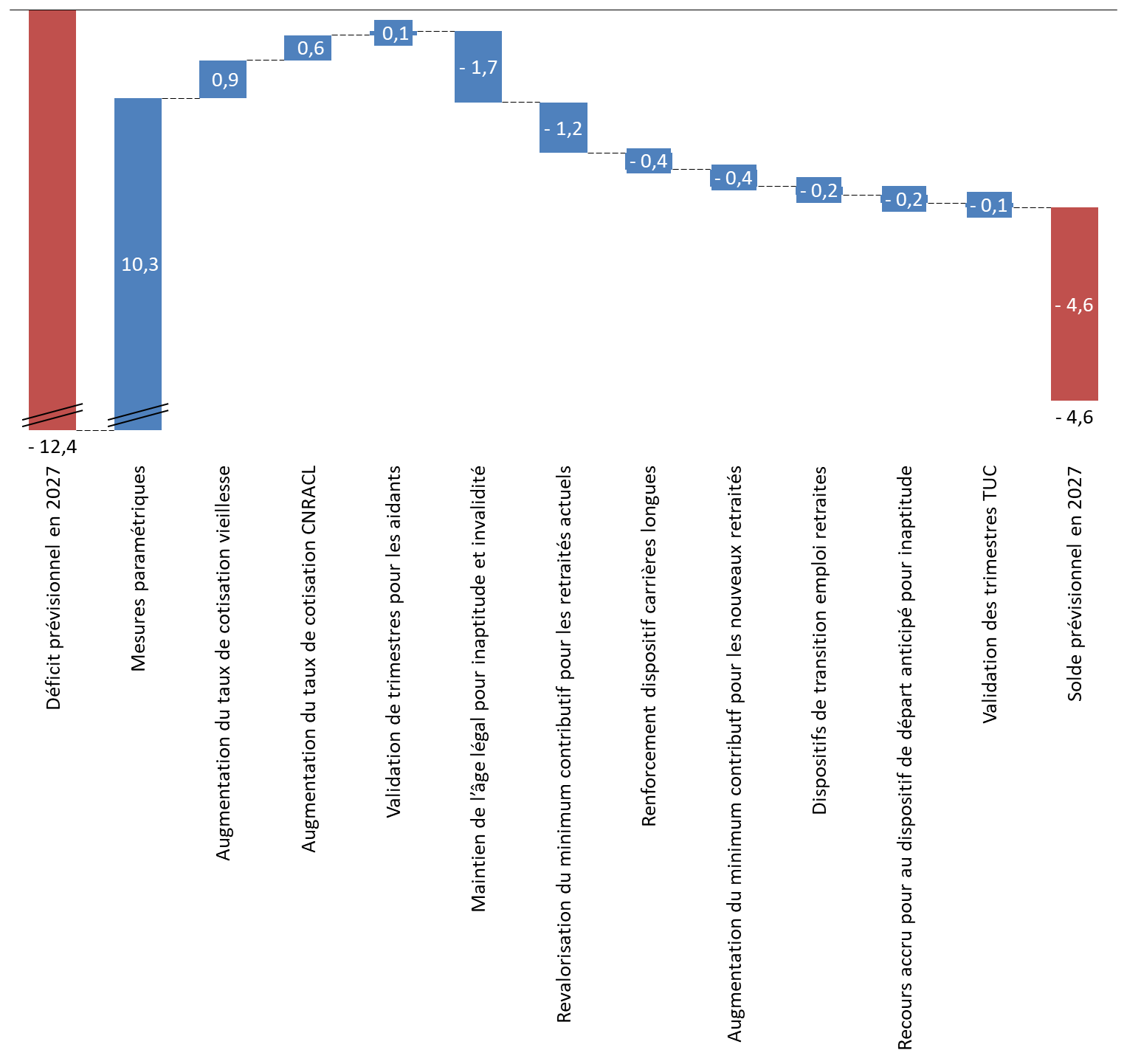

Le solde du système des retraites devrait, dans ces conditions rester négatif à l'issue du présent quinquennat . Le Gouvernement table ainsi sur un déficit de 4,6 milliards d'euros en 2027 .

Évolution prévisionnelle du solde du système des retraites en 2027

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport sur les objectifs et les effets du projet de réforme des retraites

L'équilibre ne serait atteint qu'en 2030 , à la condition, bien évidemment, que le scénario macro-économique, sur lequel la rapporteure pour avis a émis des doutes, soit respecté.

Évolution prévisionnelle du solde du système des retraites en 2030

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport sur les objectifs et les effets du projet de réforme des retraites

Cet équilibre est cependant fragilisé par les amendements déposés par le Gouvernement en première lecture à l'Assemblée nationale, qui, s'ils n'ont pu être examinés avant la transmission du texte au Sénat en application de l'article 47-1 de la Constitution, ont vocation à être déposés à nouveau. Ces amendements prévoient :

- un élargissement du dispositif de départ anticipé pour les carrières longues aux cotisants ayant travaillé entre 20 et 21 ans. Sous réserve d'avoir cotisé 5 trimestres avant leurs 21 ans, ces personnes bénéficieraient d'un âge de départ anticipé à la retraite établi à 63 ans ;

- le plafonnement à 43 annuités de la durée de cotisation pour les personnes ayant commencé à travailler avant 21 ans, la rédaction initiale ouvrant la voie à une durée de cotisation pouvant atteindre 44 annuités ;

- l'attribution de trois trimestres aux pompiers volontaires dès lors qu'ils justifient de 10 ans d'engagement, un trimestre supplémentaire étant octroyé par la suite tous les cinq ans ;

- l'extension, aux professionnels libéraux, de la majoration de pension pour les parents d'au moins trois enfants ;

- l'extension de la possibilité de rachat à tarifs des trimestres d'années d'études ou de stage ;

- la meilleure intégration des trimestres correspondant aux périodes d'apprentissage dans la période d'activité, afin, notamment, de pouvoir accéder au dispositif « carrières longues » ;

- l'assouplissement des conditions de départ en retraite des instituteurs, qui n'auraient plus à atteindre la fin de l'année scolaire pour liquider leur droit à pension.

La rapporteure pour avis ne remet pas en question la pertinence de certains de ces ajouts, destinés à corriger des effets pervers de la réforme et à corriger certaines inégalités. Elle note cependant que l 'ensemble de ces mesures est estimé à 800 millions d'euros à l'horizon 2030, dont 700 millions d'euros au titre des deux premières. Dans ces conditions et sous réserve de précisions apportées par le Gouvernement lors de l'examen du texte au Sénat, l'équilibre du système paraît ne pas pouvoir être atteint en 2030.

Cette échéance est pourtant cruciale car elle coïncide avec la fin de la montée en charge des mesures d'économies. Pour mémoire, repousser l'âge de la retraite induit en effet deux phénomènes : une réduction, dans un premier temps, du nombre de pensions versées suivie, ensuite, d'une augmentation du nombre des pensions ainsi que des montants servis. Là encore, la rapporteure pour avis regrette l'absence, dans l'étude d'impact, de trajectoire du solde du système des retraites après 2030. Les seuls éléments en ce sens dont le législateur dispose relèvent du Conseil d'orientation des retraites, qui n'avait pas intégré dans ses estimations un relèvement de l'âge d'ouverture des droits et une accélération de l'allongement de la durée de cotisation.

3. La réforme résout-elle la question de l'équilibre des comptes sociaux ?

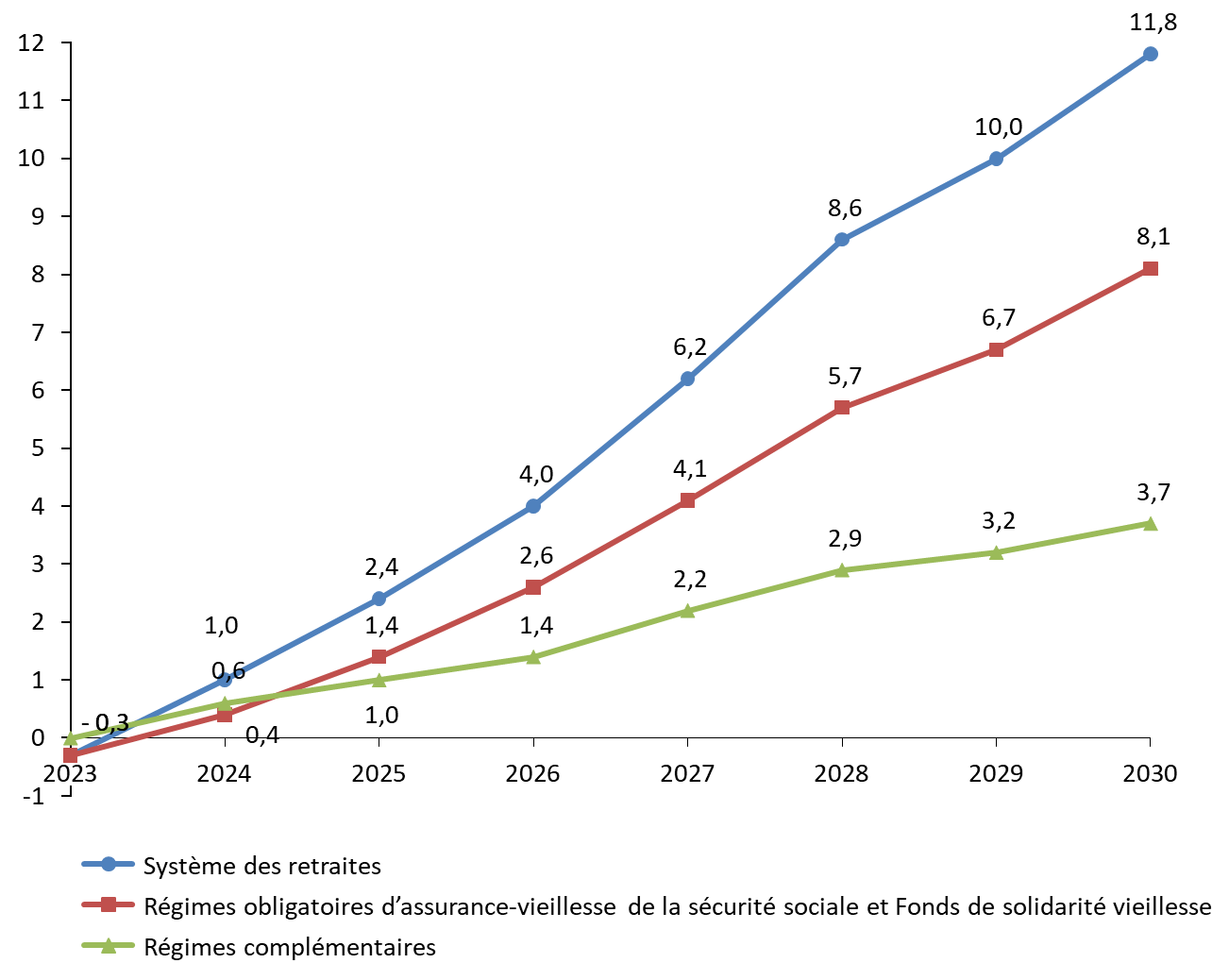

Le Gouvernement estime que l'ensemble des mesures contenues dans le présent projet de loi de financement rectificative, devrait améliorer le solde du système des retraites de 6,2 milliards d'euros en 2027 puis de 11,8 milliards d'euros en 2030 .

La rapporteure pour avis insiste sur le fait qu'une partie de ces économies générées concernent directement les régimes complémentaires . Ainsi en 2030, lesdits régimes devraient concentrer un tiers des économies, soit 3,7 milliards d'euros, dont 3,2 milliards d'euros pour l'AGIRC-ARRCO.

Impact financier de l'ensemble des mesures contenues dans le projet de loi de financement rectificative par grand groupe de régime

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport sur les objectifs et les effets du projet de réforme des retraites

Ces résultats appellent deux remarques.

En premier lieu, une partie des économies reste tributaire des conseils d'administration des régimes complémentaires, notamment de l'AGIRC-ARRCO, qui se trouvent déjà en situation excédentaires et qui pourraient convertir ces nouveaux gains en augmentation de points, contribuant ainsi à renforcer la dynamique des pensions. Par ailleurs, contrairement au régime général ou à celui de la fonction publique, soumis au principe de bornage à 1 du coefficient de proratisation aux termes duquel la pension n'augmente pas au-delà de 43 années de cotisation, les rentes servies par l'AGIRC-ARRCO ne sont pas plafonnées par la durée de cotisation. La réforme devrait donc, mécaniquement, induire une progression de leur niveau une fois 2030 passée.

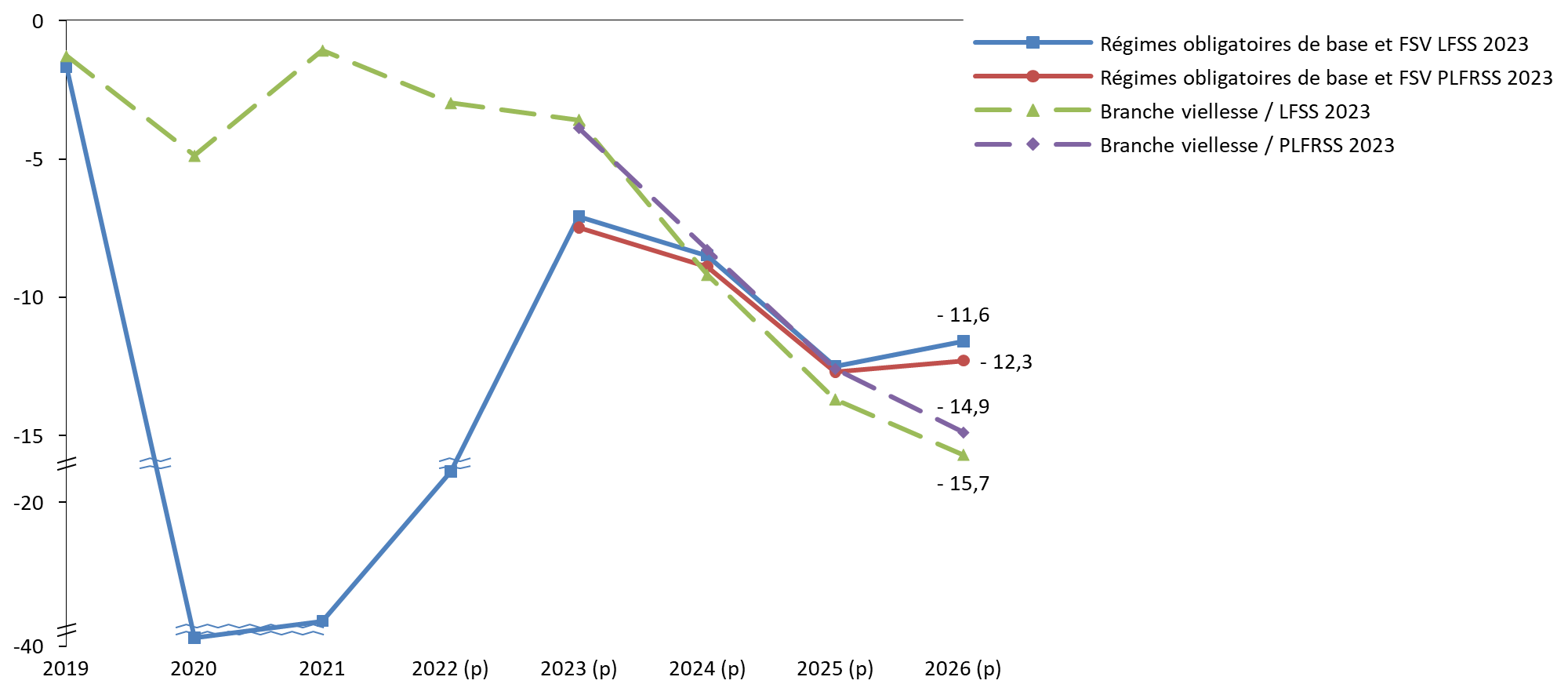

La branche vieillesse devrait, de son côté , rester déficitaire à la fin du présent quinquennat, en dépit d'une amélioration de son solde : - 14,9 milliards d'euros en 2026 contre - 15,7 milliards d'euros prévus en loi de financement de la sécurité sociale pour 2023.

Prévision des soldes des régimes obligatoires de base et du FSV d'ici à 2026

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la loi de financement de la sécurité sociale pour 2023 er le projet de loi de financement rectificative de la sécurité sociale pour 2023

Les mesures d'accompagnement devraient par ailleurs avoir une incidence sur les comptes des autres branches de la sécurité sociale.

Ainsi, la branche Accidents du travail / Maladies professionnelles devrait voir ses dépenses majorées de 0,3 milliard d'euros en 2027 puis 0,4 milliard en 2030.

La branche AT/MP sera, en effet, sollicitée pour le financement :

- de la validation de trimestres pour les proches aidants ;

- d'un fonds d'investissement dans la prévention de l'usure professionnelle . Ce dispositif sera placé auprès de la commission des accidents du travail et des maladies professionnelles au sein de la Caisse nationale d'assurance maladie (CNAM). Il sera abondé à hauteur d'un milliard d'euros d'ici 2027, à raison de 200 millions d'euros par an. Le montant de ses dépenses est estimé à 30 millions d'euros en 2023.

La rapporteure pour avis s'interroge sur une telle mise à contribution de la branche AT/MP. Si elle relève d'une logique comptable - la branche est excédentaire (cf supra ) - elle peut paraître, compte-tenu de l'allongement de la durée d'activité, contre-intuitive face au risque de montée en charge des prestations qu'elle finance.

La branche maladie sera, de son côté, sollicitée aux fins de financement du Fonds de pénibilité santé, dédié à la prévention de l'usure au sein des établissements publics de santé et médico-sociaux . Sa dotation annuelle serait de 30 millions d'euros en 2023, puis de 100 millions d'euros par an.

Reste également à déterminer l'impact, en recettes, pour ces branches, de l'allongement de l'activité, que le Gouvernement ne semble pas avoir intégré dans sa trajectoire. Les dépenses induites (cf supra ) n'ont pas non plus été intégrées. Une telle évaluation aurait pu déterminer en cas d'excédents une allocation de moyens en faveur de mesures favorisant la natalité et/ou un transfert vers le Fonds de réserve pour les retraites.