C. UN DISPOSITIF QUI SUSCITE DES INTERROGATIONS

1. Peut-on encore parler de dette sociale ?

Le Haut conseil du financement de la protection sociale s'était interrogé, dans sa note du 14 mai dernier, sur l'opportunité de mêler la dette liée à la pandémie, de nature exceptionnelle, à la dette sociale proprement dite. En associant déficits antérieurs à 2020, dette liée à la pandémie et dette des hôpitaux, le Gouvernement fait le choix de ne pas cantonner la dette « Covid-19 » et la relie aux dettes générées par les dysfonctionnements structurels des régimes sociaux et de l'hôpital constatés depuis des années.

Ce choix peut interroger tant il fait de la Cades une caisse dédiée non plus seulement à la gestion de la dette issue des dépenses d'assurance-maladie, mais aussi à celle des dépenses d'investissement (dette des hôpitaux) ou des mesures de revalorisation des traitements des personnels hospitaliers mises en place durant la pandémie. Une telle évolution remet en perspective la notion de dette sociale, que la CADES est chargée d'apurer. La dette sociale stricto sensu correspond en effet aux déficits cumulés des organismes de sécurité sociale.

Il aurait pu paraître opportun de cantonner la dette Covid-19 et de la porter à la charge directe de l'État. Le montant, soit 50 milliards d'euros environ, peut en effet paraître limité au regard de la dette de l'État et les conditions de son apurement plus satisfaisantes, l'État bénéficiant aujourd'hui de meilleures conditions sur les marchés financiers que la CADES (cf infra. ).

A tout le moins, s'il apparaît évident que toutes les administrations publiques doivent prendre leur part dans la gestion de cette crise, le choix de mettre à la charge des administrations de sécurité sociale des dépenses relevant par principe du domaine de l'État, à l'instar des montants dédiés à l'acquisition de masques, de surblouses ou de respirateurs ou aux mesures de revalorisation des traitements interroge. Il ne s'agit pas expressément de mesures relevant de l'assurance-maladie.

Le rapporteur pour avis y voit un nouvel exemple de confusion des rôles entre les mesures devant être prises en charge par l'État et par la sécurité sociale. Par ailleurs, dans la perspective du prochain projet de loi de finances, il apparaît indispensable que l'État revienne sur le transfert de la gestion des agences sanitaires vers la sécurité sociale. La loi de finances pour 2020 a ainsi prévu que l'agence nationale de santé publique « Santé publique France » et l'agence nationale de sécurité du médicament et des produits de santé (ANSM) soient désormais gérées par l'assurance-maladie. Le rapporteur pour avis rappelle que Santé publique France était jusqu'en 2019 au coeur de l'action n°11 du programme 204 « Pilotage de la politique de santé publique ». L'ANSM était, quant à elle, l'outil au service de l'action n°17 du même programme « Politique des produits de santé et de la qualité des pratiques et des soins ». Ces transferts vers la sécurité sociale ont été insuffisamment justifiés. Ils ne sauraient être uniquement motivés par une clarification des compétences entre l'État et la sécurité sociale, sauf à conduire à la disparition de la mission « Santé » du budget de l'État. Les missions assignées à l'ANSM et à Santé publique France ne relèvent pas, de prime abord, d'une logique contributive que suppose, pourtant, leur rattachement au budget de la sécurité sociale.

2. Le financement de cette reprise de dette est-il réaliste ?

L'exposé des motifs de l'article 2 indique, par ailleurs, que le prolongement de la Cades au-delà de 2025 implique de maintenir l'ensemble des ressources qui lui sont actuellement affectées. Dans ces conditions, la contribution au remboursement de la dette sociale (CRDS) devrait accompagner la prorogation du mandat de la CADES.

Il en va également de même pour l'affectation d'une partie de la CSG jusqu'en 2024, date à laquelle une partie sera dédiée au financement du risque dépendance (cf infra ).

L'étude d'impact table sur un montant de recettes de 256 milliards d'euros pour la période 2020-2033.

Ressources de la Cades 2020-2033

(en milliards d'euros)

|

Nature |

Montant |

|

CSG (2020-2024) |

34 |

|

CSG (2025-2033) |

78 |

|

CRDS (2020-2033) |

121 |

|

FRR (2020-2024) |

11 |

|

FRR (2025-2033) |

13 |

|

Total |

256 |

Source : commission des finances du Sénat, d'après l'étude d'impact

Le Gouvernement retient, dans son étude d'impact, l'hypothèse d'une progression des recettes de CSG et de CRDS de près de 2 % par an en moyenne sur 2020-2033. Le Conseil d'État a exprimé des doutes sur cette option dans son avis sur les deux textes 30 ( * ) . Les hypothèses macro-économiques retenues lui apparaissent en effet « fragiles » dans un contexte incertain en raison des conséquences de la pandémie.

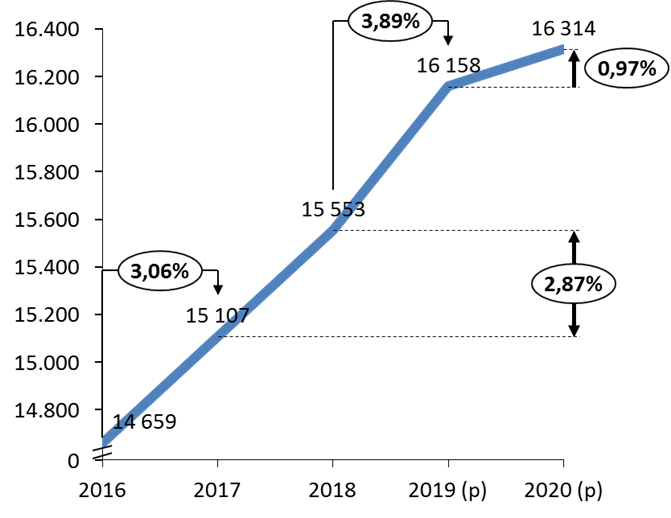

Le rapporteur pour avis partage ce constat au regard du ralentissement économique et de la contraction de la masse salariale induite par celui-ci. Il rappelle qu' avant même la crise, la Cades avait estimé la progression de ses recettes à 0,97 % entre 2019 et 2020.

Recettes de la Cades (CSG, CRDS et produits immobiliers) entre 2016 et 2020

(en millions d'euros)

Source : commission des finances, d'après le tableau des ressources de la CADES

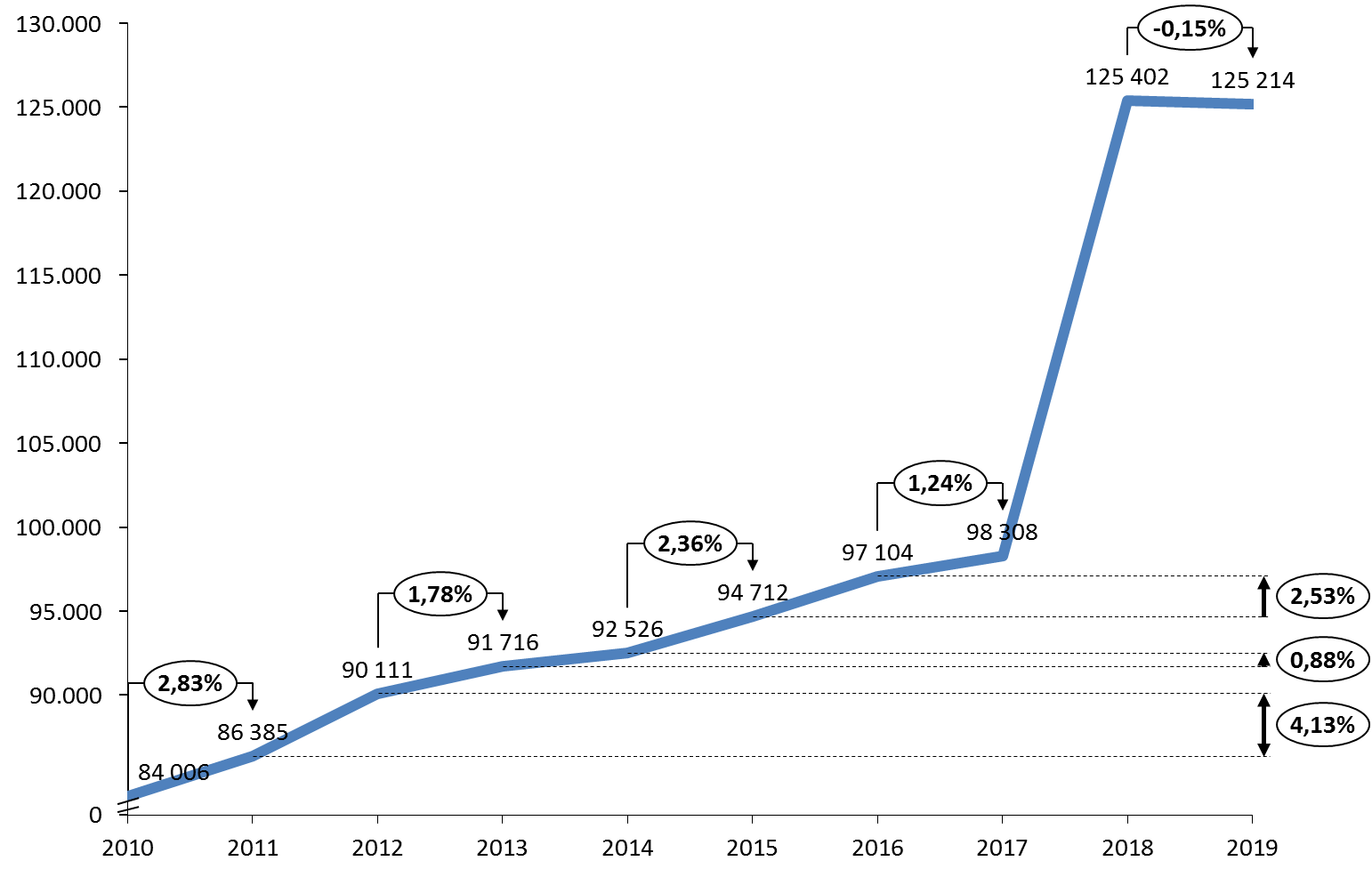

Ainsi, si le rendement de la CSG dans les années qui ont suivi la crise de 2010 se rapproche des estimations retenues (+2,6 % sur la période 2010-2016), le rapporteur pour avis relève qu'il n'a pas enregistré de progression significative en 2019, la commission des comptes de la sécurité sociale indiquant même une baisse de l'ordre de 0,15 %, dans un contexte économique pourtant favorable.

Rendement de la CSG 2010-2019

(en millions d'euros)

Note de lecture : L'écart entre 2017 et 2018 se justifie par une augmentation de la CSG sur les revenus d'activité et de remplacement.

Source : commission des finances du Sénat d'après les données de la commission des comptes de la sécurité sociale

Un rendement de 2 % des ressources de la Cades apparaît d'autant plus aléatoire que le scenario macro-économique retenu pour cette estimation dans l'étude d'impact, soit celui utilisé pour le deuxième projet de loi de finances rectificative, apparaît déjà obsolète. La dégradation du contexte économique apparaît plus sévère qu'escompté : le troisième projet de loi de finances rectificative prévoit une contraction du PIB de l'ordre de 11 % en fin d'exercice, alors que le Gouvernement tablait dans la deuxième loi de finances rectificative sur une récession de 8 %. La contraction de la masse salariale serait par ailleurs de l'ordre de 9,7 % en 2020 et non 7,5 % , hypothèse retenue pour élaborer le deuxième projet de loi de finances rectificative. Or comme l'a relevé la commission des comptes de la sécurité sociale en juin 2019, la principale source de révision entre prévision initiale et exécution en matière de finances sociales concerne l'hypothèse d'évolution de la masse salariale 31 ( * ) . Le président de la Cades auditionné au Sénat le 23 juin dernier indiquait ainsi que la baisse attendue de ses ressources en 2020 pourrait remettre en cause son objectif annuel d'amortissement.

Dans ces conditions, le rapporteur pour avis constate que, compte-tenu du cycle économique, les ressources risquent de diminuer au moment même où la Cades verra son encours augmenter de façon conséquente. Il relève en outre qu'à partir de 2024, le projet de loi ordinaire prévoit l'affectation d'une partie de la fraction de CSG dédiée à la Cades au financement de la CNSA à hauteur de 2,3 milliards d'euros ( cf infra ), à compter de 2025, une réduction du versement du Fonds de réserve des retraites de l'ordre de 650 millions d'euros ( cf infra ). Au total, en 2025, les ressources de la Cades seront donc amputées de 3 milliards d'euros, soit 16 % de ses recettes actuelles.

3. Une aspiration des réserves du FRR

a) La prorogation du versement annuel à la Cades

Afin de pérenniser le prolongement de sa durée de vie, l'article 2 du projet de loi ordinaire prévoit de proroger, au-delà de 2024, le versement, par le Fonds de réserve des retraites de sa contribution annuelle de 2,1 milliards d'euros à la Cades .

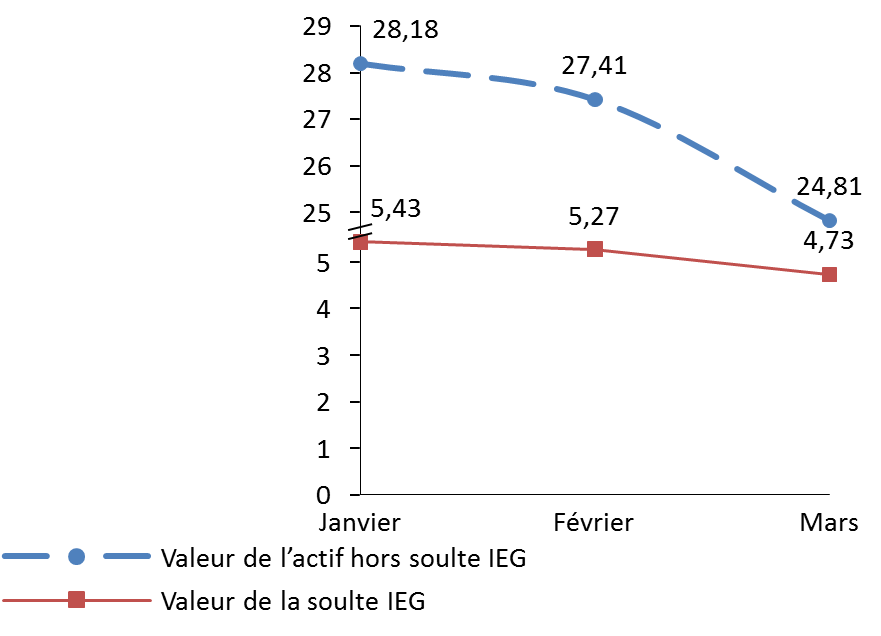

Créé en 2001, le FRR n'est aujourd'hui plus abondé. Le niveau de son actif net était estimé à 33,4 milliards d'euros fin 2019 (valeur comptable). Ce montant intègre la soulte IEG (cf infra ). Le montant des réserves du FRR devait atteindre 19 milliards d'euros à l'horizon 2024, date d'extinction initialement envisagée pour la CADES. Le FRR devait alors contribuer à l'équilibre de la branche vieillesse ainsi que du FSV.

La prolongation de celle-ci jusqu'en 2033 devrait conduire à la disparition du Fonds.

Le Gouvernement a fait le choix d'une extinction progressive du FRR afin d'éviter une trop grande moins-value en cas d'extinction totale du fonds, compte-tenu de l'instabilité constatée sur les marchés. Le montant du versement annuel sera, dans ces conditions, ramené à 1,45 milliard d'euros à partir de 2025.

Évolution de la valeur des actifs du Fonds de réserve des retraites

(janvier - mars 2020)

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'étude d'impact

b) Le versement de la soulte IEG à la CNAV

Afin de limiter le déficit de la branche vieillesse, l'article 2 du projet de loi ordinaire prévoit le versement au régime général de la part de la soulte versée par les employeurs du régime spécial des industries électriques et gazières (IEG) au Fonds de réserve des retraites. Depuis l'adossement de ce régime au régime général en 2005, le FRR gère en effet 40 % de la soulte versée à l'État , soit 3,06 milliards d'euros en 2005 32 ( * ) . Établie à 5,426 milliards d'euros en janvier dernier, la valeur de la soulte a été ramenée, selon l'étude d'impact, à 4,725 milliards d'euros en raison de la crise observée sur les marchés financiers.

Dans sa rédaction actuelle, l'article L. 135-6 du code de la sécurité sociale prévoit que cette soulte soit reversée à compter de 2020 à l'Agence centrale des organismes de sécurité sociale au profit de la Caisse nationale d'assurance vieillesse (CNAV).

L'article 2 du projet de loi ordinaire prévoit que cette part de la soulte soit intégralement versée au plus tard le 31 juillet 2020. Le montant serait considéré comme un produit de la branche vieillesse et veuvage du régime général. Il serait affecté par cinquième aux résultats des exercices 2020 à 2024.

4. Le risque d'une détérioration des conditions d'emprunt

La reprise de la dette de l'Acoss par la Cades devrait permettre, selon l'étude d'impact, de transformer sa dette de court terme en une dette de long terme, avec des modalités de gestion et un coût adaptés.

Il est, cependant, possible de s'interroger sur les conditions d'emprunt. La Cades emprunte aujourd'hui à des taux relativement bas, même si un renchérissement est observé depuis 2016 : son taux de financement s'établissait à 2,14 % au 30 juin 2019 contre 1,61 % en 2016.

L'augmentation constatée du taux de financement, dans un contexte de politiques monétaires non conventionnelles très accommodantes, tenait jusque-là au fait que la Cades émettait beaucoup moins de dette qu'elle n'en remboursait et ne bénéficiait donc que peu des taux très bas actuels. L'étude d'impact table sur une poursuite du renchérissement du coût de l'endettement, estimé à 2,25 % sur la période 2020-2033. La Cades ne devrait donc pas bénéficier de la baisse des taux constatée par ailleurs. Pour mémoire, le FMI anticipe que la charge de la dette française devrait atteindre 1,1 % du PIB en 2021, contre 1,4 % en 2019 33 ( * ) .

Les charges d'intérêt nettes des produits financiers, se sont établies à 2 milliards d'euros en 2019. La Cades a, ces dernières années, diminué la sensibilité de son endettement à une hausse possible des taux en augmentant la part de l'endettement à taux fixe. Le taux d'intérêt moyen résultant des instruments à taux fixe (84 % de sa dette) s'établit ainsi à 2,30 % au 30 juin 2019. Les taux révisables représentent quant à eux 5,4 % de l'endettement de la Cades et intègrent des taux courts négatifs. Enfin, les taux indexés sur l'inflation représentent 10,4 % de l'endettement de la Cades.

Répartition de la dette de la CADES en fonction des taux d'intérêt

|

31/12/2017 |

31/12/2018 |

30/06/2019 |

|

|

Taux fixe |

63,61 % |

79,25 % |

84,11 % |

|

Taux indexé |

8,41 % |

9,54 % |

10,44 % |

|

Taux variable |

27,98 % |

11,22 % |

5,45 % |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

La dette portée par la Cades était gérée, jusqu'en 2017, par une équipe autonome de spécialistes en opérations de marché et en activités de post-marché, agissant sous la supervision du conseil d'administration et, notamment, de son président. Un décret du 9 mai 2017 a cependant conduit au rapprochement des activités financières de la Cades et de l'Agence France Trésor (AFT) 34 ( * ) . Maintenue en tant qu'entité indépendante garantissant l'effectivité du principe de cantonnement et d'amortissement de la dette sociale, la Cades conserve une gouvernance propre (président exécutif, conseil d'administration et comité de surveillance). Son équipe dédiée à la gestion des opérations financières est en revanche intégrée aux services de l'AFT, qui agit au nom et pour le compte de la Cades.

Reste que les structures des émissions de la Cades et de l'AFT sont différentes. La Cades emprunte en euros mais aussi en devises étrangères (dollars, yuan), à taux fixe comme à taux variable. Ses coûts d'emprunt sont d'ores et déjà supérieurs à ceux de l'État. La moyenne pour l'État en 2019 était de 0,11 % pour les OAT et - 0,58% pour les bons du Trésor à taux fixe et à intérêt précompté (BTF).

Répartition de la dette de la Cades en fonction des maturités, devises et instruments

|

31/12/2018 |

31/12/2019 |

|

|

Maturités |

||

|

< 1 an |

18,0 % |

22,1 % |

|

1 à 5 ans |

59,2 % |

67,5 % |

|

> 5 ans |

22,8 % |

10,4 % |

|

Devises |

||

|

Euro |

77,2 % |

80,1 % |

|

Dollar |

20,2 % |

17,6 % |

|

Autres devises |

2,6 % |

2,3 % |

|

Instruments |

||

|

Obligations indexées |

9,5 % |

7,8 % |

|

Obligations en autres devises |

22,3 % |

19,5 % |

|

Bons à moyen terme en euros (EMTN) |

3,1 % |

3,3 % |

|

Emprunts de référence en euros |

65,1 % |

69,4 % |

Source : commission des finances du Sénat

Dans ces conditions, il n'est pas étonnant que l'étude d'impact mette en avant une progression de 10 % des charges d'intérêt nettes des produits financiers sur la période 2020-2033. Ces charges atteindraient en moyenne 2,21 milliards d'euros par an sur la période.

5. Vers des emprunts à impact social ?

À l'initiative de notre collègue députée Bénédicte Peyrol et des membres du groupe La République en marche, l'Assemblée nationale a adopté, après avis favorable du Gouvernement, un amendement portant article additionnel prévoyant la remise d'un rapport au Parlement visant les opportunités, pour la Cades, de contracter des « emprunts à impact social ». Les emprunts a` impact social (« social bond ») consistent en des obligations destinées à financer exclusivement des projets ayant un impact social positif sur une population cible. Les projets financés doivent être clairement identifiés, ainsi que les bénéfices sociaux attendus. Ceux-ci sont appréciés par un comité' d'évaluation externe.

Le rapport demandé au Gouvernement est appelé à préciser les conditions juridiques et financières nécessaires pour l'émission de ces emprunts, appelés à respecter les standards internationaux les plus exigeants, à l'instar des Social Bond Principles (SBP), publiés par l' International Capital Market Association (ICMA) en 2017.

Le rapport devra également dresser un état des lieux sur la situation du marché et l'attractivité de ce type de produits financiers, tant pour la Cades que pour tout autre organisme ou établissement public. Ce document devra être publié avant le 31 décembre 2020.

L'émission d'emprunts à impact social mais aussi environnemental (« sustainable bonds » ou « green bonds ») s'est largement développée sur les marchés financiers depuis le début de la crise de la Covid-19. Les volumes d'obligations sociales et durables émises au premier trimestre ont ainsi progressé de 69 %par rapport à la même période en 2019. La banque HSBC estime que le montant des encours pourrait atteindre 125 milliards de dollars à la fin de l'année 2020, soit le double du montant constaté fin 2019. Plus d'une trentaine d'émissions « Covid-19 » à impact social et environnemental (« Covid-19 Response Bonds ») ont été lancées depuis le début de la crise, les emprunteurs étant en large majorité des États ou des organisations supranationales. Quelques banques et entreprises du secteur de la santé ont également eu recours à ce dispositif.

En France, l'Une'dic a, le 15 mai dernier, émis un emprunt à impact social de 4 milliards d'euros. Cette émission a connu un véritable succès, le livre d'ordres dépassant 7,7 milliards d'euros, ce qui a permis d'augmenter la taille de l'opération. Le taux d'intérêt constaté a atteint 0,1 %, la maturité du prêt s'élevant à six ans. Bpi France a également levé 1,5 milliard d'euros via les « Covid-19 Response Bonds ».

Reste une interrogation s'agissant de la CADES. La crise actuelle met en avant le recours aux «Covid-19 Response Bonds» destinés à contribuer aux financements de mesures sociales adoptées dans le cadre de la crise sanitaire, ces émissions ne sont pas toute stricto sensu des emprunts à impact social, faute de fléchage précis des fonds levés vers des projets sociaux. Ce qui pourrait être le cas d'emprunts émis par la Cades. Il convient de rappeler que celle-ci recycle avant tout la dette sociale et ne procède pas au financement de programmes spécifiques, à l'image de l'UNEDIC. Dans ces conditions, le rapporteur pour avis s'interroge sur l'opportunité d'un rapport sur la question.

6. Les questions posées par la reprise de la dette des hôpitaux

Le projet de loi ordinaire prévoit une reprise de la dette des établissements publics de santé à hauteur de 13 milliards d'euros. La Caisse nationale d'assurance maladie serait au centre de ce dispositif. La Cades emprunterait sur les marchés financiers aux fins de versement à l'Assurance maladie. Celle-ci serait en effet en charge du remboursement d'une partie de la dette des hôpitaux. Cette solution implique une révision de l'article LO 111-3 du code de la sécurité sociale qui ne permet pas, en l'état actuel du droit, le transfert de dettes vers les organismes de sécurité sociale.

Le projet de loi ordinaire renvoie cependant à la loi de financement sur la sécurité sociale le soin de détailler les modalités de cette reprise , qu'il s'agisse du montant des versements de la Cades à la Caisse nationale d'assurance-maladie (CNAM) au titre de cette reprise ou de la couverture des échéances des emprunts par la CNAM.

Comme indiqué plus haut, il y a lieu de s'interroger sur l'assimilation de dettes liées à des dépenses d'investissement à de la dette sociale. L'essentiel de la dette hospitalière est liée à des investissements immobiliers et ne relève pas a priori de dépenses d'assurance-maladie.

Le rapporteur pour avis rappelle en outre l'inégalité de traitement que cette reprise induit avec les établissements de santé privés qui assurent le service public hospitalier et notamment les établissements de santé privés d'intérêts collectifs (ESPIC).

Le Conseil d'État estime, à ce titre que le dispositif méconnaît le principe d'égalité entre ces catégories d'établissements pourtant relevé par la jurisprudence 35 ( * ) .

La situation des ESPIC appelle une attention particulière. Si l'encours de la dette a ralenti en 2017 (27 % du chiffre d'affaires), le taux d'endettement, soit la part des dettes au sein des ressources stables, reste malgré une décrue importante depuis 2012, à un niveau élevé : 42,9 %. Cette situation n'est pas sans incidence sur l'investissement. Stabilisé autour de 6 % jusqu'en 2015, l'effort d'investissement a subi deux replis consécutifs en 2016 (5,7 %) puis en 2017 (5,3 %).

Il convient de rappeler que les établissements privés ont été particulièrement concernés par la pandémie. Leur intégration dans la filière de soins a été une des clés pour la maîtrise du virus. 500 places de réanimation supplémentaires y ont notamment été créées. Pour l'heure, les surcoûts induits par la crise ne semblent pas avoir été suffisamment pris en compte par le Gouvernement. En Île-de-France sur les 77 millions d'euros débloqués par l'Autorité régionale de santé pour faire face à ces dépenses supplémentaires, 5,2 millions d'euros soit 7 % de l'enveloppe ont été dirigés vers ces établissements, l'attribution s'avérant très inférieure au poids du secteur dans la cartographie hospitalière locale. Dans le Grand Est, sur 37 millions d'euros débloqués, seul 1 million d'euros a été orienté vers les structures privées.

7. Une prolongation qui ne résout pas la question du déséquilibre des régimes sociaux

Plus largement, la prolongation de la Cades et l'augmentation de son encours apparaissent de fait inévitables, sauf à accroître les difficultés de l'Acoss pour se refinancer. Elles ne doivent pas pour autant conduire à geler toute réforme du financement des régimes sociaux. Les mesures du même type adoptées en 2010 n'ont pas été doublées de dispositions permettant de réduire les déficits courants du régime général et du FSV. Seul un retournement de conjoncture a laissé entrevoir en 2018 un rapide retour à l'équilibre.

Ce message peut paraître difficilement audible à la sortie d'une crise sanitaire inédite qui a montré les failles et les manques de notre système de santé, tant en termes de moyens que de personnels. Des mesures seront prochainement annoncées dans le cadre du « Ségur de la santé » puis présentées dans le cadre du projet de loi de financement de la sécurité sociale pour 2021.

Il n'en demeure pas moins que cette crise ne peut servir de blanc-seing en vue de laisser dériver une nouvelle fois les comptes sociaux, quitte à prolonger ultérieurement la durée d'existence de la Cades le cas échéant. D'après Eurostat, les dépenses consacrées à la protection sociale en France représentaient 31,7 % du PIB en 2017, soit le niveau le plus élevé constaté au sein de l'Union européenne 36 ( * ) .

Montant des dépenses de protection sociale au sein de l'Union européenne en 2017 rapporté au PIB

(en pourcentage)

|

Pays ou zone |

Montant |

|

France |

31,7 |

|

Danemark |

30,8 |

|

Finlande |

30,1 |

|

Autriche |

28,6 |

|

Allemagne |

20,5 |

|

UE-27 |

7,9 |

|

Zone euro |

8,2 |

Source : commission des finances du Sénat d'après Eurostat

Les dépenses consacrées aux soins de santé représentaient, quant à elles, 9,1 % du PIB en 2017, soit un des trois plus hauts niveaux constatés.

Montant des dépenses de santé au sein de l'Union européenne en 2017 rapporté au PIB

(en pourcentage)

|

Pays ou zone |

Montant |

|

Allemagne |

10 |

|

Pays-Bas |

9,3 |

|

France |

9,1 |

|

UE-27 |

7,9 |

|

Zone euro |

8,2 |

Source : commission des finances du Sénat d'après Eurostat

Exprimées en standards de pouvoir d'achat (SPA), les dépenses par habitant les plus élevées sont observées en Allemagne, en Autriche, au Danemark, au Luxembourg, en France, aux Pays-Bas et en Suède. Elles dépassent dans chacun de ces pays 10 000 SPA là où la moyenne au sein de l'UE-27 est atteint environ 8 000 SPA (8 800 au sein de la zone euro).

Montant des dépenses de protection sociale au sein de l'Union européenne en 2017

(en SPA par habitant)

|

Pays ou zone |

Montant |

|

Luxembourg |

14 664 |

|

Danemark |

11 239 |

|

Allemagne |

10 792 |

|

Autriche |

10 671 |

|

Pays-Bas |

10 358 |

|

France |

10 167 |

|

Suède |

10 015 |

|

UE-27 |

8 130 |

|

Zone euro |

8 843 |

Source : commission des finances du Sénat d'après Eurostat

En isolant les dépenses dédiées à la santé, la France fait partie des quatre premiers pays européens.

Montant des dépenses de santé au sein de l'Union européenne en 2017

(en SPA par habitant)

|

Pays ou zone |

Montant |

|

Allemagne |

3 772 |

|

Luxembourg |

3 652 |

|

Pays-Bas |

3 486 |

|

France |

2 916 |

|

UE-27 |

2 393 |

|

Zone euro |

2 607 |

Source : commission des finances du Sénat d'après Eurostat

Il ne s'agit donc peut-être pas de dépenser plus mais de dépenser mieux. Une réflexion doit ainsi être menée sur ce qui peut relever de l'endettement. Pour mémoire, l a Fédération hospitalière de France estime que le coût des seules mesures de revalorisation des traitements des personnels soignants au sein de l'hôpital public serait ainsi compris entre 7 et 8 milliards d'euros par an, hors recrutements. Le rapporteur pour avis sera donc vigilant quant au financement des mesures qui seront annoncées dans le cadre du « Ségur de la santé » et souhaite que celles-ci ne passent pas uniquement par le biais de la dette.

En effet, s'il convient de faire preuve de pragmatisme s'agissant de la situation actuelle, le rapporteur pour avis rappelle que la prolongation de huit années de la durée de la vie de la Cades remet en question une nouvelle fois des engagements pris à l'égard des générations futures. La diminution des prélèvements obligatoires attendue en 2024 avec la disparition annoncée de la CRDS est, quant à elle, abandonnée.

* 30 Conseil d'État, section sociale, n° 400188 et 400189, 26 mai 2020.

* 31 Regard rétrospectif sur les écarts à la prévision dans la LFSS depuis 2002, Les Comptes de la Sécurité Sociale -juin 2019.

* 32 La soulte s'élevait en 2005 à 7,649 milliards d'euros. Les 60%restants, soit 4,589 milliards d'euros, sont versés à la CNAV en 20 annuités de 287 millions d'euros, revalorisées à compter de 2006 de l'inflation des prix hors tabac. Le montant de l'annuité versée en 2018 a ainsi atteint 334,6 millions d'euros.

* 33 Fonds monétaire international, Fiscal monitor, avril 2021

* 34 Décret n° 2017-869 du 9 mai 2017 relatif à la Caisse d'amortissement de la dette sociale.

* 35 Décision du Conseil constitutionnel n° 2015-727 DC du 21 janvier 2016 et décision du Conseil d'État n° 327388 du 7 juillet 2010.

* 36 Eurostat, Base de données protection sociale, actualisée le 28 avril 2020.