EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Le Gouvernement a présenté le 27 mai dernier, un projet de loi organique et un projet de loi relatifs à la dette sociale.

Le projet de loi organique comporte deux articles et le projet de loi ordinaire quatre.

Ces textes prévoient :

- le transfert à la caisse d'amortissement de la dette sociale (Cades) d'une partie de la dette de l'agence centrale des organismes de sécurité sociale (Acoss) et des établissements publics de santé, à hauteur de 136 milliards d'euros , cette somme couvrant notamment les déficits cumulés non-repris au 31 décembre 2019 et une partie de ceux à venir pour les exercices 2020 à 2023, dans un contexte marqué par une contraction des recettes et une majoration des dépenses liées à la crise du COVID-19 ;

- la prolongation de l'amortissement de la dette sociale au-delà de 2025, le terme étant désormais fixé au 31 décembre 2033 ;

- la création d'un risque spécifique lié à la dépendance , financé pour partie, à compter de 2024, par une fraction de contribution sociale généralisée (CSG).

Ces deux textes sont en premier lieu appelés à répondre rapidement aux problèmes de financement rencontrés par les régimes sociaux depuis le début de la crise actuelle. Ils visent également à préparer le prochain projet de loi de financement de la sécurité sociale pour 2021 en ce qui concerne la prise en charge du risque « dépendance ».

Ils ne contiennent en revanche aucune disposition s'agissant de la réforme annoncée du système de santé. Le PLFSS 2021 devrait, en principe, intégrer les réformes envisagées dans le cadre du « Ségur de la santé » : revalorisation des salaires, organisation de la filière de soins, révision de la tarification à l'activité etc.

Au regard des effets du projet de loi organique et du projet de loi ordinaire sur nos finances publiques, la commission des finances a souhaité se saisir pour avis de ces textes.

Cette saisine s'inscrit dans la continuité de son avis sur le projet de loi de financement de la sécurité sociale. Elle lui permet, en outre, de compléter ses travaux sur la crise de la COVID-19 en évaluant précisément les conséquences de celle-ci sur les finances publiques.

Cette saisine porte principalement sur l'article 1 er du projet de loi organique (allongement de la durée d'existence de la Cades) et sur les articles 1 er (reprise de la dette), 2 (versement de la fraction du FRR et de la soulte IEG) et 3 (affectation d'une fraction de CSG à la CNSA) du projet de loi ordinaire.

I. LE TRANSFERT D'UNE NOUVELLE PARTIE DE LA DETTE SOCIALE À LA CADES

Créée en 1996 1 ( * ) , la Caisse d'amortissement de la dette sociale (Cades) a pour principale mission le remboursement de la dette sociale -pour l'essentiel constituée des déficits sociaux cumulés -, via l'émission d'emprunts sur les marchés internationaux.

Ces emprunts sont garantis par l'affectation à la Cades du produit de la contribution au remboursement de la dette sociale (CRDS) et d'une partie de la contribution sociale généralisée (CSG), à hauteur de 0,6 point. S'agissant de la CRDS, les frais d'assiette et de recouvrement sont à la charge de la Cades. Celle-ci perçoit également, depuis la loi de financement pour la sécurité sociale de 2011, une contribution versée par le Fonds de réserve des retraites. Cette contribution vise à l'apurement des dettes de la branche vieillesse du régime général et FSV transférées.

Principales recettes de la CADES depuis 2017 2 ( * )

(en milliards d'euros)

|

2017 |

2018 |

2019 |

|

|

CRDS |

7,17 |

7,35 |

7,60 |

|

CSG |

7,94 |

8,13 |

8,58 |

|

Fonds de réserve des retraites |

2,10 |

2,10 |

2,10 |

Source : commission des finances du Sénat d'après le compte de résultat de la Cades 2019

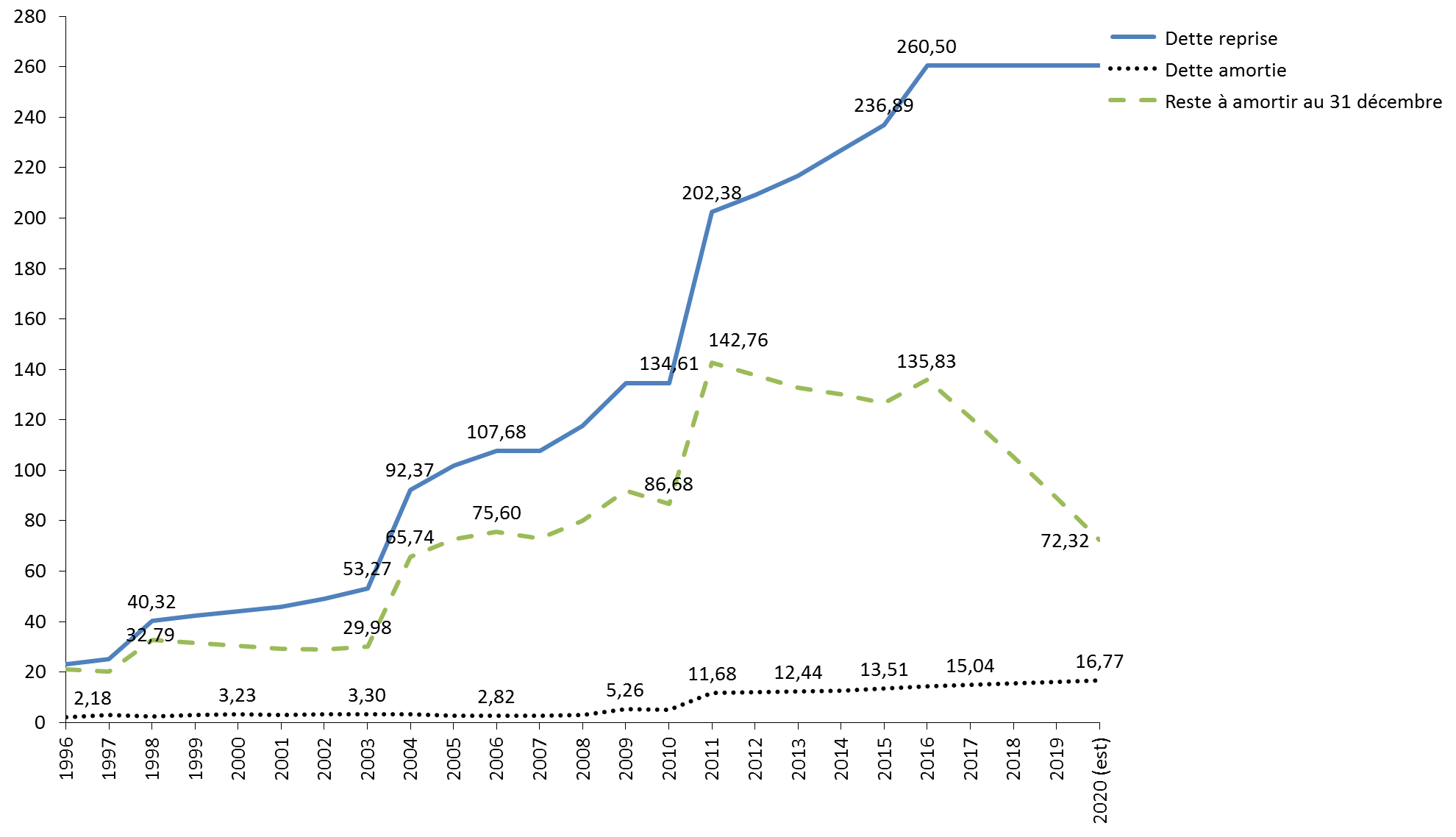

Le montant total de la dette transférée à la Cades s'élève, depuis sa création, à 260,5 milliards d'euros. Il restait, fin 2019, 89,1 milliards d'euros de dette à amortir. Après avoir amorti 16 milliards d'euros en 2019, la Cades prévoyait initialement un apurement de l'ordre de 16,7 milliards d'euros en 2020. Au final, 188,2 milliards d'euros auraient ainsi dû être remboursés d'ici à la fin de l'exercice 2020.

Cette dynamique a contribué, au quatrième trimestre 2019, à réduire de 3 milliards d'euros la contribution des administrations de sécurité sociale (Asso) à la dette publique au sens de Maastricht 3 ( * ) . La réduction de la dette de la Cades (-6,6 milliards d'euros au troisième trimestre) a en effet compensé la progression de l'encours de l'agence centrale des organismes de sécurité sociale - Acoss (+ 1,8 milliard d'euros), de la caisse nationale des allocations familiales - CNAF (+ 1,1 milliard d'euros) et de l'assurance-chômage - Unedic (+ 0,7 milliard d'euros). La dette des administrations de sécurité sociale atteignait ainsi 193,1 milliards d'euros à la fin du quatrième trimestre 2019, soit 8,11 % de la dette publique française à cette date (2 380,1 milliards d'euros).

Il convient de rappeler à ce stade que la loi de financement de la sécurité sociale pour 2011 avait prévu une reprise de la dette sociale par la Cades à hauteur de 130 milliards d'euros sur la période 2011-2018 4 ( * ) . Ce montant se décomposait de la façon suivante :

- 68 milliards d'euros au titre des déficits comptables cumulés des branches maladie, vieillesse et famille du régime général et du FSV au titre des exercices 2009 et 2010 ainsi qu'aux déficits prévisionnels des branches maladie et famille du régime général pour l'année 2011 ;

- 62 milliards d'euros au titre des déficits de la branche vieillesse du régime général et du FSV, observés sur la période 2011-2018.

Cette reprise avait conduit le législateur à repousser de quatre ans l'extinction de la Cades, désormais fixée à 2025 5 ( * ) .

Évolution de la dette reprise par la Cades depuis 1996

(en milliards d'euros)

Source : commission des finances du Sénat, d'après Les chiffres clés de la Cades

|

La reprise de la dette avortée de 2019 La loi de financement de la sécurité sociale pour 2019 prévoyait déjà une reprise d'une partie de la dette de l'Acoss par la Cades, pour un montant de 15 milliards d'euros (6 milliards d'euros en 2020 et en 2021 puis 3 milliards d'euros en 2022). La Cades aurait bénéficié, dans le même temps, du transfert de nouvelles recettes de CSG : 1,5 milliard d'euros en 2020, puis 2 milliards d'euros en 2021 et enfin 1,5 milliard d'euros en 2022, soit, au total 0,33 point de CSG. L'affectation de cette partie de la CSG à la Cades n'était pas compensée auprès des branches famille et maladie. Cette non-compensation pouvait apparaître justifiée au regard des comptes de la sécurité sociale, censés revenir à l'équilibre en 2020. Elle respectait en ce sens la jurisprudence du Conseil constitutionnel 6 ( * ) . Le changement de trajectoire des comptes de la sécurité sociale observé en 2019 a remis en cause ce transfert, abrogé en loi de financement de la sécurité sociale pour 2020 et en loi de finances pour 2020. |

A. UNE REPRISE DE LA DETTE DIFFICILEMENT ÉVITABLE ?

1. Une poussée conséquente de la dette sociale en raison de la crise de la COVID-19 sur un terrain déjà propice

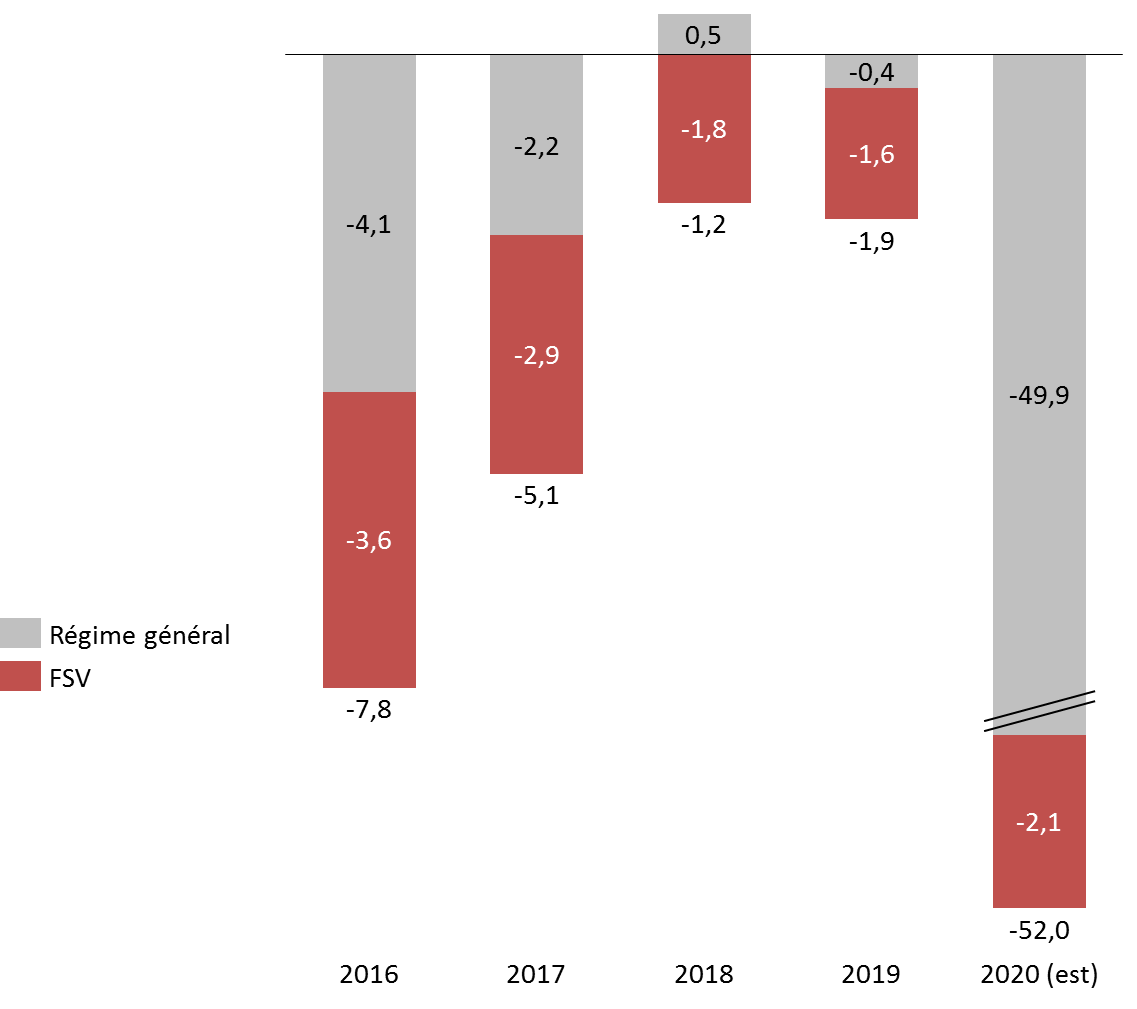

La crise sanitaire et économique résultant des mesures de confinement se traduit pour l'heure par un déficit agrégé du régime général et du FSV établi à 52 milliards d'euros à la fin de l'exercice 2020. La LFSS pour 2020 tablait initialement sur un solde négatif de 5,1 milliards d'euros.

Un tel déficit constitue une première : la dégradation annuelle du solde n'a dépassé le seuil de 10 milliards d'euros qu'une seule fois depuis la création du régime général. En 2009, le déficit agrégé du régime général et du FSV avait ainsi atteint 14,1 milliards d'euros.

Toutes les branches seraient concernées, la branche maladie étant la plus affectée, qu'il s'agisse des recettes ou des dépenses (déficit attendu de 31,1 milliards d'euros). Les autres branches sont surtout confrontées aux conséquences d'un affaissement de leurs recettes.

Solde du régime général et du FSV 2016-2020

(en milliards d'euros)

Source : commission des finances du Sénat

La dette de l'Acoss atteignait 31 milliards d'euros fin 2019, déficits cumulés de la CNRACL compris (1,3 milliard d'euros). D'après le Haut conseil pour le financement de la protection sociale, compte tenu des hypothèses retenues par la loi de financement de la sécurité sociale pour 2020, la dette portée par l'Acoss aurait pu atteindre entre 47 milliards d'euros 7 ( * ) et 50 milliards d'euros en 2023 8 ( * ) . Ces montants ne comprennent pas les déficits cumulés de la CNRACL appelés à atteindre 9,2 milliards d'euros à l'horizon 2023.

Cette trajectoire déjà négative est désormais dégradée par l'impact de la crise de la COVID-19. Le rapporteur pour avis rappelle néanmoins que la pandémie ne doit pas constituer un prétexte pour perdre de vue la part structurelle des déficits cumulés des régimes sociaux, qui préexistait à la dégradation de la conjoncture économique. Celle-ci vient exacerber des difficultés récurrentes, mises en avant lors de l'examen de chaque projet de loi de financement de la sécurité sociale : absence de réformes structurelles, prévisions de croissance optimistes et appréciation aléatoire du principe de compensation.

a) Les effets de la crise actuelle : une augmentation des dépenses de santé

Les dépenses à la charge de l'assurance-maladie ont été majorées de 8 milliards d'euros depuis le début de la crise. Trois catégories de dépenses sont concernées :

- l'achat de matériels médicaux, en premier lieu les masques, mais aussi les médicaments, les respirateurs et les tests. La dotation de Santé publique France a ainsi été augmentée de 4 milliards d'euros 9 ( * ) . L'exécution des dépenses est partagée entre l'établissement public en propre et l'État, avec un fonds de concours qui abonde le programme 204 « Prévention, sécurité sanitaire et offre de soins », rattaché à la mission « Santé » ;

- l'octroi de mesures de reconnaissance de l'engagement des personnels hospitaliers. 3 milliards d'euros seront ainsi versés aux établissements publics aux fins de mise en oeuvre de ces mesures mais aussi de règlement des surcoûts induits par la gestion de la pandémie (recrutements et autres mesures de ressources humaines, hébergement et transports des personnels, aménagements). 377 millions d'euros ont déjà été versés aux autorités régionales de santé (ARS) pour règlement des premiers surcoûts 10 ( * ) ;

- les indemnités journalières versées aux salariés contraints de rester chez eux en vue de garder un enfant ou s'ils font l'objet d'une mesure d'isolement, d'éviction ou de maintien à domicile en raison de l'épidémie. Le coût du dispositif est estimé à environ 1 milliard d'euros. L'article 20 de la deuxième loi de finances rectificative pour 2020 11 ( * ) a cependant prévu que ces salariés soient placés, à partir du 1 er mai, en chômage partiel. Le financement de la mesure est donc, depuis, assuré aux deux tiers par l'État, le reste étant financé par l'Unedic.

Le versement d'une prime de reconnaissance aux personnels des établissements d'hébergement pour personnes âgées dépendantes (EHPAD) et des établissements et services accompagnant les personnes adultes et enfants en situation de handicap n'est, quant à lui, pas comptabilisé au sein des dépenses à la charge de l'assurance-maladie . 1,175 milliard d'euros ont ainsi été versés aux établissements concernés, cette somme comprenant également une compensation des surcoûts 12 ( * ) et des pertes de recettes liés à la crise 13 ( * ) .

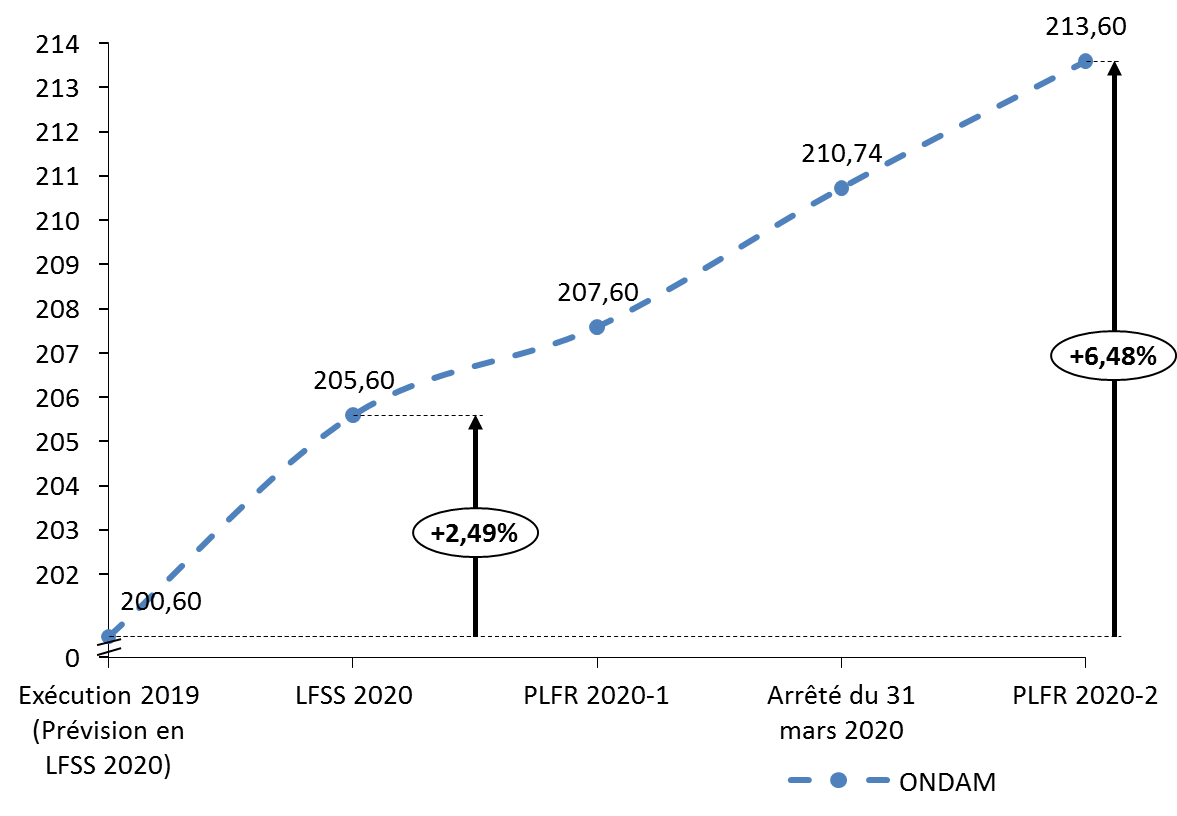

Impact de la pandémie sur l'objectif national des dépenses d'assurance-maladie (ONDAM)

(en milliards d'euros)

Source : commission des finances du Sénat

En tout état de cause, la crise actuelle présente une différence majeure avec celle de 2009, dont l'impact avait été plus modéré en matière de dépenses. La situation est tout autre en 2020. Les dépenses de la branche maladie devraient ainsi progresser, même si la crise pourrait à très court terme se traduire par une diminution de certaines d'entre elles en raison d'un report des opérations non urgentes, de la fermeture de cabinets médicaux ou d'une baisse du nombre d'accidents pendant la période de confinement. Les mesures de confinement ont ainsi entraîné une baisse des remboursements de soins de ville sur les quatre premiers mois de l'année de 2,1 % par rapport aux quatre premiers mois de l'exercice 2019 14 ( * ) .

Ces effets baissiers devraient cependant être compensés par les garanties de maintien des ressources accordées aux établissements de soins et la revalorisation des traitements des personnels soignants . Un rattrapage en tout ou partie des soins non réalisés pendant la période de confinement n'est pas, non plus, à écarter.

b) Les effets de la crise actuelle : une contraction des recettes

Le solde négatif de 52 milliards d'euros à la fin de l'exercice 2020 pour le régime général et le FSV résulterait en large partie d'un assèchement des recettes. Trois facteurs principaux sont ainsi relevés :

- le report et l'exonération de charges sociales en raison de l'arrêt de l'activité ;

- la baisse du rendement de taxes affectées à la sécurité sociale (fraction de taxe sur la valeur ajoutée, taxe sur les salaires) ;

- la contraction de 9,7 % de la masse salariale (1,2 million d'emplois perdus attendus fin 2020 par rapport à fin 2019, qui se matérialise notamment par une baisse de 4,1% pour le seul emploi salarié et par une diminution du salaire moyen de 5,7 % sur l'année en raison notamment des mesures d'activité partielle 15 ( * ) ).

Il convient de rappeler à ce stade l'impact des principaux indicateurs sur les recettes et les dépenses du régime général.

Sensibilité des résultats du régime général aux évolutions de la masse salariale et des dépenses de l'ONDAM

(en millions d'euros)

|

Branche maladie |

AT-MP |

CNAV |

CNAF |

Régime général |

|

|

Hausse de 1 % du taux de croissance de la masse salariale |

860 |

120 |

820 |

260 |

2 060 |

|

Hausse de 1 % des dépenses inscrites dans le champ de l'ONDAM |

1 910 |

90 |

- |

- |

2 000 |

Source : commission des finances du Sénat, d'après les données de la commission des comptes de la sécurité sociale

Estimés à 11 milliards d'euros par le Haut conseil pour le financement de la protection sociale, les effets de la contraction de l'activité apparaissent encore difficiles à chiffrer , qu'il s'agisse du niveau des allégements généraux , de celui des exonérations non compensées , du rendement de certaines recettes fiscales fortement lié à l'activité économique (taxe sur les salaires, contribution sociale de solidarité des sociétés - C3S en 2021, forfait social...), des recettes assises sur les revenus du capital , compte tenu de la contraction des principales assiettes, et de celles portant sur la consommation (TVA, droits de consommation sur les tabacs et les boissons). Les estimations retenues dans le deuxième projet de loi de finances rectificative permettaient de tabler sur une perte de recettes en matière de TVA de 5 milliards d'euros pour la sécurité sociale en 2020. Les effets sur la consommation de boissons et de tabacs sont plus incertains. La fédération des buralistes a ainsi constaté une progression des ventes de près de 30 % au mois de mars par rapport à mars 2019.

Les régimes de base de la sécurité sociale mais aussi les régimes complémentaires obligatoires devraient, de surcroît, être fragilisés par le report de la collecte des cotisations . Le montant total des charges sociales non collectées atteignait 23 milliards d'euros au 2 juin. La prévision de déficit prend cependant en compte une provision de 5 milliards d'euros au titre de l'étalement sur 36 mois du paiement des cotisations reportées de l'ensemble des entreprises.

Le principe d'une exonération des cotisations patronales a, par ailleurs, été retenu pour les entreprises les plus fragilisées par la crise (tourisme, hôtellerie, restauration, sport, culture, événementiel et transport aérien, entreprises de moins de 10 salariés accueillant du public) mais aussi pour les travailleurs indépendants et les artistes-auteurs. Aux termes de l'article 18 du troisième projet de loi de finances, l e montant de cette annulation atteindrait 3 milliards d'euros . Il sera cependant compensé par l'État et ne viendra donc pas creuser le déficit des régimes sociaux.

Enfin, la suspension des contrôles et du recouvrement forcé pendant la période de confinement devrait également affecter le montant des recettes collectées.

Au total, d'après la commission des comptes de la sécurité sociale, les pertes brutes de ressources pour le régime général s'élèveraient à 42,8 milliards d'euros en 2020 , dont :

- 25,1 milliards d'euros au titre des recettes du secteur privé ;

- 2,2 milliards d'euros au titre des recettes des indépendants, du secteur agricole et des particuliers employeurs ;

- 9,8 milliards d'euros de recettes fiscales ;

- 5,7 milliards d'euros de dégradation de la qualité du recouvrement.

c) Une progression inévitable de la dette de l'ACOSS

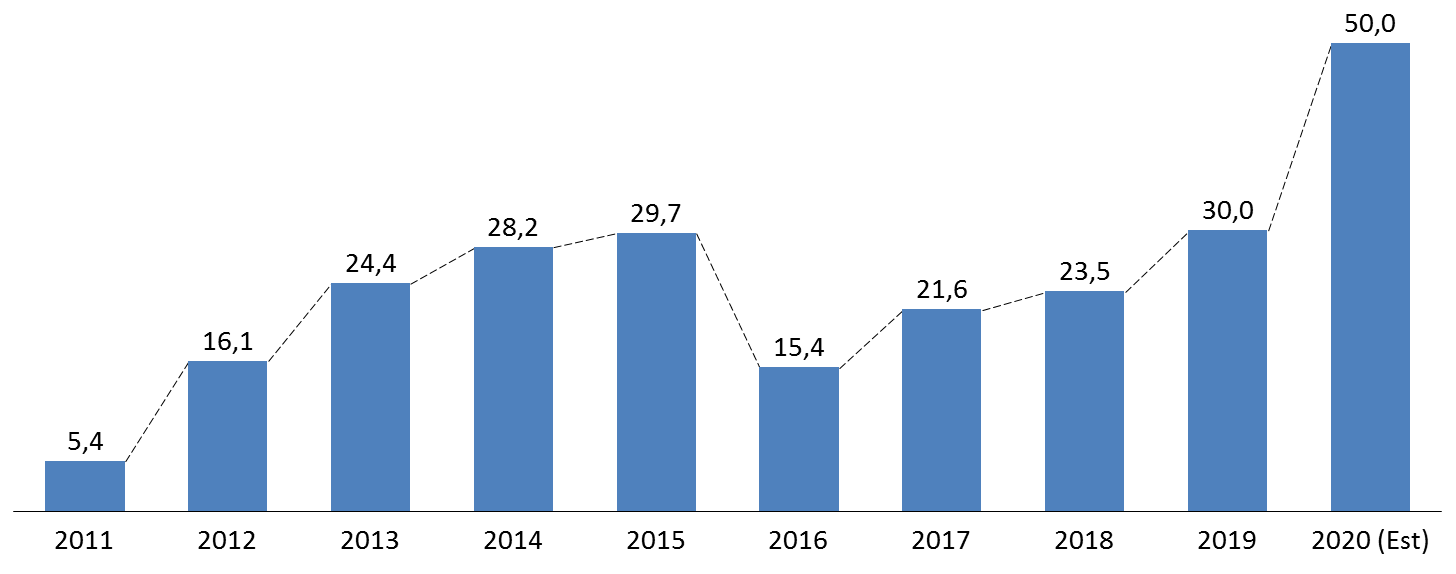

La majoration des dépenses de santé en vue de lutter contre l'épidémie et la contraction concomitante du montant des cotisations perçues devraient porter l'encours de la dette de l'Agence centrale des organismes de sécurité sociale (Acoss) à plus de 50 milliards d'euros dès la fin de l'exercice 2020 . Cette estimation reste cependant à affiner, le Gouvernement ayant fondé son calcul sur une estimation du déficit agrégé du régime général et du FSV de 41 milliards d'euros en 2020.

Évolution de l'endettement de l'ACOSS depuis 2011

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les lois de financements de la sécurité sociale et les estimations du Haut Conseil pour le financement de la protection sociale.

La capacité d'emprunt de l'Agence centrale des organismes de sécurité sociale (Acoss) a d'ores et déjà été relevée. Elle est ainsi passée le 25 mars dernier, de 39 milliards d'euros à 70 milliards d'euros 16 ( * ) . Cette majoration était destinée à couvrir les besoins de financement jusqu'à la fin mai 2020. Ces besoins étant appelés à dépasser 70 milliards d'euros le 9 juin, le plafond d'endettement a été majoré pour atteindre 95 milliards d'euros le 20 mai dernier 17 ( * ) . Les besoins de financement devraient être stabilisés autour de 90 milliards d'euros à la fin du mois d'août.

Afin de faire face à ses obligations, le plan de financement de l'Acoss s'appuie en majorité sur le secteur bancaire et mobilise les leviers suivants :

- financement sur les marchés de titres court terme : l'encours représentait 34,8 milliards d'euros le 19 mai, soit un montant dépassant la cible de 25 milliards d'euros initialement retenue ;

- prêt de 20 milliards d'euros souscrit auprès de la Caisse des dépôts et consignations (CDC) ;

- emprunts souscrits auprès des spécialistes en valeurs du Trésor (SVT) : si la cible a été fixée à 30 milliards d'euros, l'encours est aujourd'hui estimé à 22,5 milliards d'euros.

|

Un refinancement assuré par l'Agence France Trésor Lors de son audition par la commission des finances le 15 avril dernier 18 ( * ) , le ministre de l'action et des comptes publics a, en outre, indiqué que c'était désormais l'Agence France Trésor qui était en charge du refinancement de l'Acoss sur les marchés 19 ( * ) . Des tensions sont, en effet apparues sur la trésorerie de l'Acoss liées à l'augmentation des prestations versées et au report concomitant de la collecte des cotisations. Un décalage constaté fin mars entre l'offre et la demande de numéraire sur le marché, compte tenu de l'incertitude liée à la crise et du passage de fin de trimestre qui obligent les banques à détenir du numéraire pour leurs calculs de ratios prudentiels, a ainsi contribué à solliciter l'AFT. Certains segments du marché monétaire étaient en effet fermés. La situation étant en cours de normalisation sur le marché monétaire, l'Acoss a remboursé comme prévu le billet de trésorerie le 17 avril. |

2. La reprise annoncée de la dette des hôpitaux

Six hôpitaux publics sur dix étaient en déficit fin 2017, le déficit cumulé des établissements déficitaires atteignant 1,1 milliard d'euros (725 millions d'euros en 2016) 20 ( * ) . L'essentiel de ce déficit reste concentré sur un petit nombre d'établissements, la moitié du déficit cumulé étant imputable à une quarantaine d'établissements en 2017.

Dans ces conditions, la dette des hôpitaux publics a atteint 30,2 milliards d'euros en 2019 (contre 24,1 milliards d'euros en 2010), soit un taux d'endettement d'environ 52 % (47,4 % en 2010) 21 ( * ) . D'après la Cour des comptes, 90 % des encours relevaient en 2016 de la catégorie la moins risquée d'emprunt (catégorie A1) 22 ( * ) .

L'endettement hospitalier consiste essentiellement en des emprunts bancaires (25,7 milliards d'euros en 2016). Les emprunts obligataires (2,4 milliards d'euros en 2016) et les encours liés à des partenariats public/privé - PPP (1,2 milliard d'euros en 2016) sont marginaux.

Évolution de la répartition des encours de dette par niveau de risque en 2016

(en pourcentage)

|

Part des A1 |

90,4 % |

|

Part des risques faibles (A2, B1 et B2) |

3,5 % |

|

Part des risques limités (A3 à A5, B3 à B5, C1 à C5) |

1,5 % |

|

Part des emprunts classés D1 à D5 et E1 à E |

2,9 % |

|

Part des emprunts 6F |

1,7 % |

Source : Cour des comptes

Afin de faire face aux prêts les plus risqués, soit ceux de la catégorie 6F, deux instructions interministérielles en date du 22 décembre 2014 et du 28 juillet 2015 ont mis en place d'un fonds de soutien participant à la prise en charge du coût des indemnités de remboursement anticipé (IRA) dues en cas de sortie d'un emprunt à risque , dans la limite d'un plafond de 75 %. Ce fonds de soutien devrait être doté de 400 millions d'euros à l'horizon 2025 :

- 75 millions d'euros sont versés par l'assurance-maladie ;

- 325 millions d'euros sont versés par le secteur bancaire. À une contribution volontaire de 45 millions d'euros de la SFIL, s'ajoute l'affectation d'une part de la taxe pour le financement du fonds de soutien aux collectivités territoriales et aux établissements publics ayant souscrit avant 2015 des emprunts structurés et des instruments financiers, à hauteur de 28 millions d'euros par an de 2016 à 2025 (280 millions d'euros) 23 ( * ) .

Seuls les hôpitaux ayant réalisé moins de 100 millions d'euros de produits de fonctionnement en 2013 étaient éligibles à une aide du fond (200 millions d'euros pour les emprunts indexés sur la parité euro/franc suisse). Les centres hospitaliers universitaires et les gros centres hospitaliers ont donc été exclus de ce dispositif. De fait seuls 35 % des prêts 6F souscrits par des établissements publics de santé sont concernés par ce fonds. En février 2018, 60 contrats, représentant un encours de 299,8 millions d'euros avaient été traités. Ce mécanisme s'est avéré fort coûteux, les IRA atteignant in fine 609,5 millions d'euros.

La mise en place de ce dispositif ciblé n'a, de fait, pas eu d'effet conséquent sur la dette de l'ensemble des établissements publics de santé. Si la Cour des comptes observe un ralentissement de l'endettement depuis 2016, elle relève, dans le même temps, une importance croissante de la dette dans les comptes desdits établissements, fragilisant leurs capacités d'investissements. Le ratio de dépendance financière, soit la part de la dette dans les ressources à long terme des hôpitaux, n'a, ainsi, pas cessé de croître depuis 2011. Cette évolution s'inscrit dans un contexte d'accumulation des déficits et de réduction concomitante de la capacité d'autofinancement des établissements. Il n'est pas étonnant, dans ces conditions, que la capacité à faire face aux remboursements d'emprunts tende à s'amenuiser depuis 2011.

Évolution des indicateurs de soutenabilité financière de la dette des hôpitaux depuis 2011

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Ratio de dépendance financière |

49 % |

51 % |

51 % |

51 % |

51 % |

53 % |

|

Rapport de la dette par rapport à la capacité d'autofinancement |

6,6 |

7,5 |

8,4 |

9,0 |

9,3 |

9,7 |

Source : Cour des comptes

Les hôpitaux s'inscrivent de fait dans un cercle vicieux. Les charges financières liées à un niveau excessif d'endettement ont ainsi contribué en large partie à majorer le déficit des deux tiers des 45 hôpitaux ayant connu les déficits les plus élevés en 2016.

Cette situation n'est pas sans incidence sur les investissements. Ceux-ci représentaient 4 milliards d'euros en 2017. L'effort d'investissement, soit le ratio des dépenses d'investissement rapportées aux recettes, a reculé pour la huitième année consécutive, s'établissant à 5,7 % fin 2017, contre 5,9 % l'année précédente et 11 % en 2010.

C'est dans ce contexte que le Gouvernement a, le 20 novembre dernier, annoncé « un programme massif de reprise de dettes de 10 milliards d'euros sur 3 ans » , soit plus de 3,3 milliards d'euros par an, destiné à restaurer l'équilibre financier des établissements 24 ( * ) . Un projet de loi devait être présenté au premier semestre 2020 en même temps que la loi de programmation des finances publiques pour préciser les modalités de cette reprise. Il semblait, à l'époque, que l'État et non la Cades opèrerait cette reprise.

* 1 Ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale.

* 2 Recettes nettes des frais de recouvrement.

* 3 Insee, Infos rapides n°72, 25 mars 2020.

* 4 Article 9 de la loi n° 2010-1594 du 20 décembre 2010 de financement de la sécurité sociale pour 2011.

* 5 La date du 31 décembre 2025 correspond également à la date à laquelle le dernier contrat d'emprunt que la CADES avait souscrit arrivait à terme. L'établissement public administratif, aurait donc dû être dissous à ce moment.

* 6 Décision n° 2010-620 DC du 16 décembre 2010.

* 7 Chiffre cité dans l'étude d'impact.

* 8 Haut Conseil pour le financement de la protection sociale, « 2020 : une rupture sans précédent pour la sécurité sociale État des lieux du financement de la protection sociale », mai 2020.

* 9 Arrêté du 31 mars 2020 fixant le montant pour l'exercice 2020 du financement de l'Agence nationale de santé publique.

* 10 Une partie des budgets des établissements publics de santé a été, par ailleurs, distribuée en avance. Ainsi en est-il de l'enveloppe « qualité », soit 400 millions d'euros, versée en une fois au lieu de douze. Une aide de 246 millions d'euros a par ailleurs été accordée aux établissements en grande difficulté financière. Les établissements de psychiatrie et de soins de suite et de réadaptation, bénéficient par ailleurs d'une réaffectation de 176 millions d'euros de crédits.

* 11 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 12 231 millions d'euros ont ainsi été versés au titre de l'achat de masques, surblouses, gel hydroalcoolique, plateaux-repas, vaisselle jetable, et autres investissements liés au confinement en chambre des résidents.

* 13 280 millions d'euros sont destinés à compenser la chute du chiffre d'affaires, due à la suspension des admissions et au décès des résidents touchés par le coronavirus (2 % des pensionnaires au 20 mai).

* 14 Caisse nationale d'assurance-maladie, «L'actualité en quelques chiffres», 18 mai 2020.

* 15 Commission des comptes de la sécurité sociale, Les comptes de la sécurité sociale, Rapport de juin 2020.

* 16 Décret n° 2020-327 du 25 mars 2020 portant relèvement du plafond des avances de trésorerie au régime général de sécurité sociale.

* 17 Décret n° 2020-603 du 20 mai 2020 portant relèvement du plafond du recours aux ressources non permanentes des régimes obligatoires de base de sécurité sociale. Les besoins de trésorerie du régime des exploitants agricoles peuvent également être couverts par l'emprunt à hauteur de 5 milliards d'euros.

* 18 Audition de M. Gérald Darmanin, ministre de l'action et des comptes publics, sur la situation et les perspectives des comptes sociaux, commission des finances du Sénat, 15 avril 2020. http://www.senat.fr/compte-rendu-commissions/20200413/fin.html#toc5.

* 19 L'État prête régulièrement à l'Acoss (quelques jours à quelques semaines maximum) dans le cadre des gestions de trésoreries respectives, comme il le fait pour d'autres contreparties, sous la forme d'instruments appelés billets de trésorerie (Neu CP, « Negotiable EUropean commercial paper »).

* 20 Direction de la recherche, des études, de l'évaluation et des statistiques (Drees), Les établissements de santé - édition 2019.

* 21 Le taux d'endettement reflète la part des dettes au sein des ressources stables (constituées des capitaux propres et des dettes financières).

* 22 Cour des comptes, La dette des hôpitaux: des améliorations fragiles, une vigilance à maintenir, février 2018.

* 23 Article 235 ter ZE bis du code général des impôts.

* 24 Plan d'urgence pour l'hôpital - Ma santé 2022, Discours du Premier ministre, 20 novembre 2019.