Avis n° 152 (2018-2019) de M. Jean-François LONGEOT , fait au nom de la commission de l'aménagement du territoire et du développement durable, déposé le 22 novembre 2018

Disponible au format PDF (774 Koctets)

-

LES CONCLUSIONS DE VOTRE COMMISSION

-

LES OBSERVATIONS DU RAPPORTEUR POUR AVIS

-

1. Les recettes supplémentaires issues de la

hausse de la fiscalité énergétique doivent financer des

mesures d'accompagnement des ménages ainsi que des projets de transition

écologique dans les territoires

-

2. Une réforme de la fiscalité des

déchets ambitieuse mais qui doit aller plus loin pour baisser le

coût des opérations de tri et de recyclage

-

a) Des mesures positives permettant d'inciter les

collectivités territoriales à mettre en place une part incitative

de taxe d'enlèvement des ordures ménagères (article

7)

-

b) La hausse des taux de la taxe

générale sur les activités polluantes relative aux

déchets à compter de 2021 doit s'accompagner d'une

réduction plus rapide du coût du tri et du recyclage des

déchets (article 8)

-

c) La réduction du taux de TVA pour les

prestations de collecte, de tri et de recyclage de déchets doit entrer

en vigueur dès 2019 (article 59)

-

a) Des mesures positives permettant d'inciter les

collectivités territoriales à mettre en place une part incitative

de taxe d'enlèvement des ordures ménagères (article

7)

-

3. La suppression du tarif réduit de TICPE

sur le gazole non routier : une nécessaire progressivité

dans le temps pour donner de la visibilité aux entreprises

-

4. Les ajustements des dispositifs fiscaux de

soutien à la rénovation énergétique des

logements

-

1. Les recettes supplémentaires issues de la

hausse de la fiscalité énergétique doivent financer des

mesures d'accompagnement des ménages ainsi que des projets de transition

écologique dans les territoires

-

TRAVAUX EN COMMISSION

-

LES AMENDEMENTS ADOPTÉS PAR LA

COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 152

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

AVIS

PRÉSENTÉ

au nom de la commission de l'aménagement du territoire et du développement durable (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE, pour 2019 ,

TOME I

MESURES FISCALES RELATIVES À L'ENVIRONNEMENT

ET À L'ÉNERGIE

Par M. Jean-François LONGEOT,

Sénateur

|

(1) Cette commission est composée de : M. Hervé Maurey , président ; MM. Claude Bérit-Débat, Patrick Chaize, Gérard Cornu, Ronan Dantec, Alain Fouché, Guillaume Gontard, Didier Mandelli, Frédéric Marchand, Mme Nelly Tocqueville, M. Michel Vaspart , vice-présidents ; Mmes Nicole Bonnefoy, Pascale Bories, MM. Jean-François Longeot, Cyril Pellevat , secrétaires ; Mme Éliane Assassi, MM. Jérôme Bignon, Joël Bigot, Jean Bizet, Jean-Marc Boyer, Mme Françoise Cartron, M. Guillaume Chevrollier, Mme Marta de Cidrac, MM. Jean-Pierre Corbisez, Michel Dagbert, Michel Dennemont, Mme Martine Filleul, MM. Jordi Ginesta, Éric Gold, Mme Christine Herzog, MM. Jean-Michel Houllegatte, Benoît Huré, Olivier Jacquin, Mme Christine Lanfranchi Dorgal, MM. Olivier Léonhardt, Jean-Claude Luche, Philippe Madrelle, Pierre Médevielle, Louis-Jean de Nicolaÿ, Jean-Jacques Panunzi, Philippe Pemezec, Mme Évelyne Perrot, M. Rémy Pointereau, Mme Angèle Préville, MM. Jean-Paul Prince, Christophe Priou, Charles Revet, Mmes Nadia Sollogoub, Michèle Vullien . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

LES CONCLUSIONS DE VOTRE COMMISSION

|

LES CONCLUSIONS DE VOTRE COMMISSION La commission de l'aménagement du territoire et du développement durable s'est réunie mercredi 7 novembre 2018 pour examiner le rapport pour avis de M. Jean-François Longeot sur les mesures fiscales relatives à l'environnement et à l'énergie du projet de loi de finances pour 2019. La commission a souligné que les recettes supplémentaires issues de l'augmentation de la fiscalité énergétique , qui s'élèveront à près de 4 milliards d'euros l'année prochaine, et à plus de 15 milliards d'euros sur la période 2017-2022, devraient être utilisées afin de renforcer les dispositifs d'aide aux ménages leur permettant de réduire leur consommation d'énergies fossiles, et de financer des mesures visant à accélérer la transition écologique . Par conséquent, elle a adopté un amendement du rapporteur pour avis visant à attribuer une part de la taxe intérieure de consommation sur les produits énergétiques (TICPE) aux collectivités territoriales compétentes en matière de transition écologique, en vue de les aider à financer et à mettre en oeuvre des projets de transition dans les territoires. S'agissant de la réforme de la fiscalité des déchets , prévue aux articles 7, 8 et 59, la commission a considéré que la hausse prévue de la taxe générale sur les activités polluantes (TGAP) relative aux déchets sur les installations de stockage et d'incinération devait s'accompagner d'une réduction plus forte et plus rapide du coût du tri et du recyclage des déchets , afin d'inciter les apporteurs de déchets à privilégier ces solutions. C'est pourquoi elle a adopté deux amendements du rapporteur pour avis, dont l'un vise à créer un abattement de 50 % de TGAP sur les résidus de tri issus d'installations de tri performantes qui sont envoyés dans des installations d'incinération et de stockage, et l'autre à réduire dès 2019 le taux de TVA à 5,5 % sur les prestations de collecte séparée, de collecte en déchetterie, de tri et de valorisation matière des déchets. La commission a par ailleurs considéré que la suppression du tarif réduit de TICPE relatif au gazole non routier (GNR) dès 2019 prévue à l'article 19 ne permettait pas aux entreprises de disposer de la visibilité nécessaire pour s'adapter, en particulier lorsque leurs contrats en cours ne comportent pas de clauses de révision des prix. Elle a par conséquent adopté un amendement du rapporteur pour avis visant à lisser cette suppression sur quatre ans , soit jusqu'en 2022. Enfin, la commission a pris acte du prolongement du crédit d'impôt pour la transition énergétique (CITE) d'un an , prévu à l'article 57, en attendant la réforme de ce dispositif annoncée pour 2020, et a salué les mesures de simplification de l'éco-prêt à taux zéro (éco-PTZ) prévues à l'article 58, en espérant qu'elles permettront d'accroître le recours des ménages à ce dispositif. |

LES OBSERVATIONS DU RAPPORTEUR POUR AVIS

Mesdames, Messieurs,

La fiscalité environnementale et énergétique constitue un instrument de politique publique permettant d'inciter les entreprises et les ménages à changer leurs modes de production et de consommation. Elle représente, chaque année, une part croissante des recettes de l'État .

Bien qu'elle ne figure pas dans le projet de loi de finances pour 2019, puisqu'elle a été adoptée dans la loi de finances pour 2018, la commission s'est intéressée à la hausse de la taxe carbone qui renchérit le coût des énergies fossiles , et qui engendre des recettes croissantes pour le budget de l'État.

Par ailleurs, la commission s'est saisie pour avis des mesures fiscales relatives à l'environnement et à l'énergie du projet de loi de finances pour 2019, dont certaines ont des conséquences financières substantielles :

- l'article 7 relatif à la taxe d'enlèvement des ordures ménagères ;

- l'article 8 relatif au volet « déchets » de la taxe générale sur les ordures ménagères ;

- l'article 19 visant à supprimer le tarif réduit de taxe sur le gazole non routier ;

- l'article 57 qui prolonge d'un an le crédit d'impôt pour la transition énergétique ;

- l'article 58 qui prolonge pour trois ans et aménage l'éco-prêt à taux zéro ;

- l'article 59 visant à réduire à 5,5 % le taux de TVA sur certaines prestations de gestion des déchets.

1. Les recettes supplémentaires issues de la hausse de la fiscalité énergétique doivent financer des mesures d'accompagnement des ménages ainsi que des projets de transition écologique dans les territoires

La contribution climat énergie (CCE) ou « taxe carbone » a été créée par la loi de finances pour 2014.

Il s'agit d'une composante carbone intégrée aux taux des taxes intérieures de consommation sur les énergies fossiles que sont la taxe intérieure de consommation sur les produits énergétiques (TICPE), la taxe intérieure de consommation sur le gaz naturel (TICGN) et la taxe intérieure de consommation sur les houilles, lignites et cokes, dite taxe intérieure de consommation sur le charbon (TICC).

Cette contribution est proportionnée au contenu en CO 2 des différents produits énergétiques soumis à taxation , et vient renchérir le taux des taxes intérieures de consommation (TIC) sur ces produits.

La loi de finances pour 2014 a fixé une trajectoire de hausse des tarifs des TIC pour les années 2014, 2015 et 2016 , selon l'évolution de la valeur d'une tonne de CO 2 suivante : 7 euros par tonne en 2014, 14,5 euros par tonne en 2015 et 22 euros par tonne en 2016.

La loi de finances rectificative pour 2015 a augmenté les tarifs des TIC applicables en 2017 sur la base d'une valeur de tonne de CO 2 égale à 30,50 euros .

La loi de finances pour 2018 a défini une nouvelle trajectoire d'augmentation de la taxe carbone jusqu'en 2022 : de 44,60 euros en 2018 à 86,20 euros en 2022.

Trajectoire d'évolution de la taxe carbone

depuis 2014

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Valeur de la tonne de CO 2 |

7 |

14,50 |

22 |

30,50 |

44,60 |

55 |

65,40 |

75,80 |

86,20 |

(en euros par tonne de CO 2 )

Source : loi de finances pour 2014, loi de finances

rectificative pour 2015 et loi de finances pour 2018

Par ailleurs, dans la foulée du scandale des moteurs diesel truqués du constructeur automobile Volkswagen (« dieselgate ») révélé en septembre 2015, il a été décidé de procéder, en 2016, à un rapprochement progressif de la fiscalité du diesel et de l'essence afin de supprimer, à terme, l'avantage fiscal favorable au diesel qui a encouragé la diésélisation du parc automobile français.

Les taux de TICPE appliqués au diesel et à l'essence ont ainsi été modifiés par la loi de finances rectificative pour 2015 afin d'intégrer un rapprochement de la fiscalité sur ces produits en 2016 et en 2017 .

Le projet de loi de finances pour 2018 a poursuivi ce rapprochement , en vue d'atteindre un niveau de fiscalité identique d'ici 2021.

L'augmentation de la taxe carbone, couplée au rapprochement de la fiscalité du diesel et de l'essence, se traduira par une hausse des tarifs TICPE , de 12,73 centimes d'euro par litre sur l'essence et de 25,16 centimes d'euro par litre sur le gazole entre 2017 et 2022, et engendrera sur cette période des recettes supplémentaires estimées à 15,4 milliards d'euros.

Recettes fiscales de la révision des tarifs

des taxes intérieures de consommation jusqu'en 2022

(en milliards d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

||

|

TICPE |

Gazole dont taxe carbone dont rapprochement diesel/essence |

2,4 1,3 1 |

4,3 2,4 1,9 |

6,2 3,4 2,8 |

8,0 4,3 3,7 |

8,9 5,2 3,7 |

|

Supercarburant |

0,4 |

0,6 |

0,9 |

1,2 |

1,5 |

|

|

Fioul domestique |

0,3 |

0,5 |

0,8 |

1,0 |

1,2 |

|

|

Gazole non routier |

0,2 |

0,2 |

0,3 |

0,4 |

0,5 |

|

|

Fioul lourd |

0,0 |

0,0 |

0,0 |

0,0 |

0,1 |

|

|

TICGN |

Gaz naturel |

0,6 |

1,3 |

1,9 |

2,4 |

3,0 |

|

TICC |

Charbon |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

|

Total |

3,9 |

7,0 |

10,1 |

13,2 |

15,4 |

|

Source : évaluation préalable annexée au projet de loi de finances pour 2018

L'année prochaine, les recettes supplémentaires sont estimées à 4 milliards d'euros . Comme l'illustre le tableau ci-dessous, ces recettes sont quasi-intégralement affectées au budget général :

Affectation des recettes de TICPE

(en milliards d'euros)

|

Exécution 2017 |

Prévision 2018 |

Prévision 2019 |

|

|

TICPE brute totale |

30,5 |

33,8 |

37,7 |

|

Transfert aux collectivités territoriales |

- 12,1 |

- 12,3 |

- 12,3 |

|

Transfert au CAS « Transition énergétique » |

- 6,1 |

- 7,2 |

- 7,2 |

|

Transfert à l'AFITF |

- 1,1 |

- 1,0 |

- 1,2 |

|

TICPE brute État |

11,1 |

13,3 |

17,0 |

Source : Évaluation des voies et moyens (tome I) annexée au projet de loi de finances pour 2019

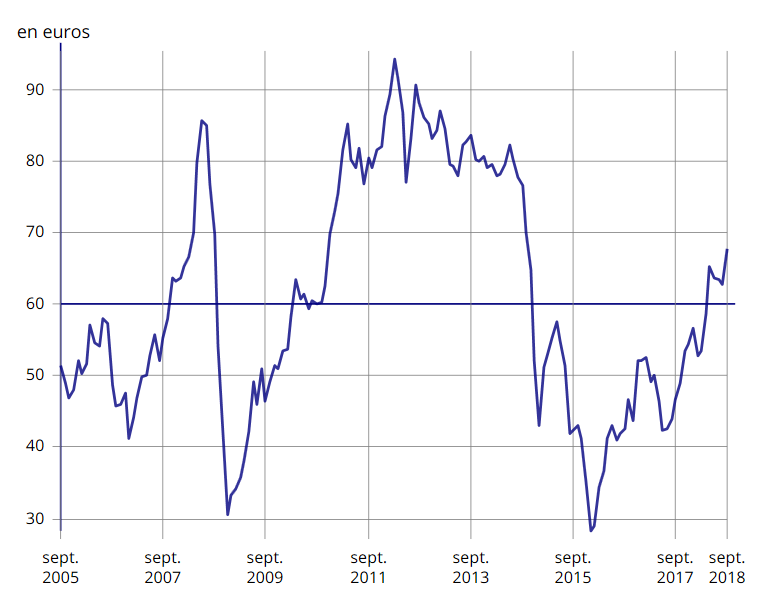

Compte tenu de l'augmentation rapide, depuis septembre 2017, du cours du pétrole , et de la hausse de la fiscalité sur les énergies fossiles, le prix des carburants et des combustibles a fortement augmenté au cours de cette année, ce qui est source de difficultés pour les ménages qui ont besoin de leur voiture particulière pour se déplacer et pour ceux qui se chauffent au fioul.

Cours du pétrole brut (Brent)

( en euros par baril )

Source : Insee

Face à cette augmentation rapide, les dispositifs existants pour accompagner les ménages à payer leurs factures énergétiques et à réduire leur consommation d'énergies fossiles sont insuffisants :

- le chèque énergie , dont le montant moyen passera de 150 euros à 200 euros l'année prochaine, devrait concerner 3,7 millions de personnes, pour un coût supplémentaire de 129 millions d'euros, lorsque l'Agence de l'environnement et de la maîtrise de l'énergie estime que 5,1 millions de ménages (et 12 millions d'individus) sont en situation de précarité énergétique ;

- le montant dédié au crédit d'impôt pour la transition énergétique , qui aide les ménages au titre des travaux de rénovation énergétique, a baissé de moitié en raison de l'exclusion de certains travaux de ce dispositif (voir infra ) ;

- les primes à la conversion des véhicules , si elles ont été élargies cette année, devraient concerner 250 000 véhicules en 2018, ce qui est peu rapporté au parc de véhicules diesel de 26 millions de véhicules, dont l'âge moyen ne cesse de reculer.

Par ailleurs, l'essentiel des recettes supplémentaires issues de l'augmentation de la fiscalité énergétique n'est pas alloué au financement de nouvelles mesures de transition écologique , mais abonde le budget général de l'État pour compenser d'autres mesures en faveur des entreprises ou des ménages.

Pourtant, les besoins de financement de cette transition sont importants, en particulier dans les territoires. C'est pourquoi, la commission a adopté un amendement DEVDUR.3 du rapporteur pour avis visant à attribuer une part de TICPE aux collectivités territoriales en vue de les aider à financer et mettre en oeuvre des projets permettant d'accompagner la rénovation énergétique des logements, de développer les énergies renouvelables ou encore de favoriser l'essor de mobilités durables. Plus précisément, cet amendement vise à allouer un montant de TICPE de :

- 10 euros par habitant aux établissements publics de coopération intercommunale (EPCI) ayant adopté un plan climat-air-énergie - ce montant serait de 5 euros par habitant pour la Métropole du Grand Paris, pour ses établissements publics territoriaux et pour la Ville de Paris ;

- 5 euros par habitant aux régions ayant adopté un schéma régional du climat de l'air et de l'énergie ou un schéma régional d'aménagement, de développement durable et d'égalité des territoires.

2. Une réforme de la fiscalité des déchets ambitieuse mais qui doit aller plus loin pour baisser le coût des opérations de tri et de recyclage

a) Des mesures positives permettant d'inciter les collectivités territoriales à mettre en place une part incitative de taxe d'enlèvement des ordures ménagères (article 7)

Les communes et les établissements publics de coopération intercommunale (EPCI) qui bénéficient de la compétence de la collecte et du traitement des déchets et des ménages peuvent financer les dépenses correspondantes par la taxe d'enlèvement des ordures ménagères (TEOM) .

Définie aux articles 1520 à 1526 du code général des impôts, cette taxe est assise sur le foncier bâti : toutes les propriétés soumises à la taxe foncière sur les propriétés bâties (TFPB), ou qui en sont temporairement exonérées, sont aussi soumises à la TEOM.

Son montant varie en fonction de la valeur locative des propriétés et du taux fixé par les communes et les EPCI . Ce taux doit être fixé de manière à ne pas procurer de recettes supérieures au montant des dépenses exposées par la collectivité pour assurer le service de collecte et de traitement des déchets.

Sur délibération d'une collectivité locale, la TEOM peut comprendre une part incitative , qui doit être comprise entre 10 % et 45 % de son produit total, permettant de moduler la cotisation due par les contribuables en fonction de la quantité (exprimée en poids, en volume ou en nombre d'enlèvements) ou de la nature de déchets produits, ce qui encourage à la réduction et au tri des déchets.

Afin de limiter l'impact pour les contribuables de la mise en place de la part incitative, l'article 1636 B undecies du code général des impôts prévoit que le produit total de la TEOM ne peut excéder le produit total de la TEOM de l'année précédente l'application de celle-ci.

La TEOM est perçue pour le compte des collectivités locales par les services fiscaux de l'État , qui la leur reversent en prélevant 8 % de frais de gestion sur les sommes perçues (5,4 % de frais d'assiette et de recouvrement et 3,6 % en contrepartie des frais de dégrèvement et de non-valeurs qu'il prend à sa charge).

Afin de favoriser la mise en place par les collectivités territoriales de la part incitative de la TEOM , l'article 7 du projet de loi de finances pour 2019 prévoit :

- d'autoriser, la première année de l'institution de la part incitative, que le produit de total de la TEOM puisse excéder, dans une limite de 10 % le produit de la taxe de l'année précédente , afin de permettre la prise en compte du surcoût qu'occasionne la mise en place de la part incitative au démarrage ;

- de diminuer de 8 % à 3 % les frais de gestion perçus par l'État au titre des trois premières années au cours desquelles est mise en oeuvre la part incitative, afin d'absorber le surcoût qu'occasionne la mise en place de la part incitative sans augmenter la pression fiscale pesant sur les contribuables.

Par ailleurs, cet article prévoit d'autres aménagements de la TEOM visant à :

- inclure dans le champ de la TEOM les dépenses liées à la définition et aux évaluations des programmes locaux de prévention des déchets ménagers et assimilés ;

- préciser que les dépenses pouvant être prises en compte pour le calcul de la TEOM peuvent inclure les dépenses réelles d'investissements ;

- mettre à la charge des collectivités les dégrèvements faisant suite à la constatation par une décision de justice de l'illégalité de la délibération fixant le taux de la taxe.

En séance publique, l'Assemblée nationale a notamment adopté un amendement du rapporteur général Joël Giraud portant de trois à cinq ans le nombre d'années au cours desquelles les frais de gestion sont réduits de 8 % à 3 % à la suite de la mise en oeuvre d'une part de TEOM incitative.

Actuellement, seules 200 collectivités territoriales , représentant une population de cinq millions d'habitants, ont mis en place une TEOM incitative. 25 collectivités supplémentaires sont en train d'étudier cette mesure.

La TEOM incitative a pourtant des effets positifs , puisqu'elle se traduit tant par une baisse globale du volume de déchets, que par une baisse du volume des déchets non recyclables et par une augmentation du volume des déchets recyclés. Votre rapporteur pour avis salue donc les dispositions prévues par le présent article , qui devraient permettre d'inciter davantage de collectivités à mettre en place une part incitative de TEOM, sans accroître la pression fiscale sur les contribuables.

b) La hausse des taux de la taxe générale sur les activités polluantes relative aux déchets à compter de 2021 doit s'accompagner d'une réduction plus rapide du coût du tri et du recyclage des déchets (article 8)

La taxe générale sur les activités polluantes (TGAP) contient plusieurs composantes, dont chacune constitue une taxe à part entière répondant à ses propres règles : la TGAP sur les déchets, sur les émissions polluantes, sur les lubrifiants, sur les lessives, et sur les matériaux d'extraction.

La composante « déchets » de la TGAP, définie aux articles 266 sexies à 266 duodecies du code des douanes, est due par les exploitants d'installations de stockage ou d'incinération des déchets dangereux et non dangereux.

Les exploitants sont tenus de répercuter cette taxe dans le prix payé par l'apporteur de déchet , c'est-à-dire la collectivité ou l'entreprise concernée.

L'article 266 nonies du code des douanes prévoit une augmentation progressive des taux de base de la TGAP « déchets » relative au stockage des déchets jusqu'en 2025 , tandis que les taux de base pour l'incinération des déchets sont fixes (hors augmentation liée à l'inflation).

Par ailleurs, des réfactions de taux sont prévues pour les installations présentant les performances environnementales les plus élevées.

L'article 8 du projet de loi de finances pour 2019 définit une nouvelle trajectoire d'augmentation de la fiscalité pesant sur le stockage et l'incinération de déchets à partir de 2021 et jusqu'en 2025 :

- s'agissant des installations de stockage , la trajectoire prévue est plus importante que celle actuellement définie dans le code des douanes. Le tarif de TGAP augmenterait progressivement pour atteindre 65 euros par tonne en 2025 pour toutes les installations autorisées 1 ( * ) , y compris les installations les plus performantes du point de vue environnemental (par exemple celles qui valorisent énergétiquement plus de 75 % du biogaz capté) ;

- s'agissant des installations d'incinération , le tarif de TGAP augmenterait progressivement pour atteindre 25 euros par tonne en 2025 pour toutes les installations autorisées, sauf celles réalisant une valorisation énergétique élevée pour lesquelles le tarif serait de 15 euros par tonne 2 ( * ) .

Par ailleurs, cet article supprime le taux réduit de TGAP dès 2019 sur les installations de stockage « dont le système de management environnemental a été certifié conforme à la norme internationale ISO 14001 », considérant que désormais toutes les installations doivent en principe respecter cette norme. Cela conduirait à une augmentation du tarif de TGAP de 33 euros par tonne en 2018 à 41 euros par tonne en 2019 pour environ 20 % des installations de stockage.

L'objectif visé par cet article est de faire en sorte que le coût du stockage et de l'incinération soit au moins équivalent à celui du recyclage , qui est aujourd'hui plus coûteux.

En effet, hors TGAP et hors TVA, le coût moyen du recyclage est actuellement de 144 euros par tonne , contre 105 euros par tonne pour l'incinération et 68 euros par tonne pour le stockage.

Par ailleurs, compte tenu des nombreuses réfactions de taux de TGAP qui existent pour différentes catégories d'installations , le taux moyen de TGAP payé par les installations de stockage est de 18 euros par tonne et celui sur les installations d'incinération est de 4,8 euros par tonne. Ces montants ne permettent donc pas de compenser l'écart de coût qui existe entre ces solutions et les opérations de recyclage des déchets.

La mesure prévue par le présent article représenterait un coût pour les collectivités de 104 millions d'euros en 2021 et de 210 millions d'euros en 2025 . Pour les entreprises, ce coût serait respectivement de 32 et de 57 millions d'euros. Ce chiffrage a été fait en prenant en compte la réduction attendue du volume de déchets à traiter dans les filières de stockage et d'incinération retenus dans la feuille de route pour l'économie circulaire.

En séance publique, l'Assemblée nationale a adopté deux amendements du Gouvernement :

- un amendement qui exempte de TGAP les collectivités à l'occasion d'un transfert de déchets d'une ancienne décharge qui n'est plus exploitée vers une nouvelle installation de stockage ;

- un amendement qui créé un tarif réduit de TGAP « déchets » appliqué aux résidus de tri à haut pouvoir calorifique qui sont issus de centres de tri performants et qui sont incinérés dans des installations à haut rendement énergétique.

L'augmentation des tarifs de TGAP se traduira par un renchérissement progressif du coût du stockage et de l'incinération , ce qui doit constituer un signal-prix permettant de rendre les opérations de tri et de recyclage plus compétitives, et donc d'orienter davantage de déchets vers ces solutions.

Toutefois, afin d'accélérer la réduction du volume de déchets envoyés dans des installations de stockage et d'incinération, et de minimiser le coût pour les collectivités territoriales de la hausse de la TGAP sur ces installations, il convient de réduire plus rapidement encore le coût des opérations de tri et de recyclage .

C'est pourquoi, la commission a adopté un amendement DEVDUR.1 du rapporteur pour avis visant à appliquer un abattement de 50 % de TGAP sur les résidus de déchets non valorisables issus d'installations de tri, de recyclage et de valorisation performantes.

Ces résidus de tri, qui ne peuvent être valorisés et qui sont donc envoyés vers des installations de stockage ou d'incinération, sont actuellement soumis au même niveau de taxe que celui appliqué aux déchets envoyés vers ces installations.

Un abattement de 50 % de TGAP sur ces résidus permettrait donc de diminuer le coût des opérations de tri et de recyclage , et d'inciter les apporteurs de déchets à se tourner vers ces solutions. Une telle mesure serait particulièrement avantageuse pour les déchets des entreprises , qui peuvent générer jusqu'à 50 % de refus de tri.

Afin d'éviter que cet abattement ne constitue une incitation à ne pas trier ou à mal trier, l'amendement prévoit qu'il ne puisse bénéficier qu'aux installations performantes, dont le volume de résidus serait inférieur à un seuil fixé par arrêté .

Cet amendement va plus loin que l'amendement du Gouvernement adopté à l'Assemblée nationale qui instaure un tarif réduit de TGAP sur les seuls résidus de tri à haut pouvoir calorifique qui sont traités dans des installations de valorisation énergétique à haut rendement . Cette mesure est insuffisante compte tenu du fait que, dans de nombreux départements, soit il n'existe pas de solution d'incinération à haut rendement soit les capacités de ces incinérateurs sont saturées.

c) La réduction du taux de TVA pour les prestations de collecte, de tri et de recyclage de déchets doit entrer en vigueur dès 2019 (article 59)

Les prestations de collecte, de tri et de traitement des déchets font aujourd'hui l'objet d'une taxe sur la valeur ajoutée (TVA) au taux réduit de 10 % en vertu de l'article 279 du code général des impôts. Ce taux s'applique indistinctement aux opérations de prévention ou de valorisation des déchets, et aux opérations d'élimination des déchets.

L'article 59 du projet de loi de finances pour 2019 prévoit de réduire à 5,5 % le taux de TVA sur les prestations de collecte séparée, de collecte en déchetterie, de tri et de valorisation matière des déchets à compter du 1 er janvier 2021.

Cela représenterait un coût pour l'État et, symétriquement, un gain pour les collectivités, estimé à 82 millions d'euros en 2021 .

Cette mesure va dans le bon sens , en permettant de réduire le coût des opérations de collecte, de tri et de recyclage des déchets pour les collectivités territoriales et les entreprises.

Afin que ce signal positif soit envoyé le plus tôt possible, la commission a adopté un amendement DEVDUR.2 du rapporteur pour avis visant à mettre en oeuvre ce taux réduit de TVA dès 2019 .

Par ailleurs, une telle réduction permettrait de compenser l'augmentation des tarifs de TGAP sur certaines installations de stockage dès 2019. En effet, si l'article 8 du projet de loi de finances prévoit une augmentation des tarifs de TGAP à partir de 2021, il supprime par ailleurs dès 2019 le taux réduit de TGAP dont bénéficient les installations de stockage répondant à la norme ISO 14001 . Cela conduira à une augmentation du tarif de TGAP de 33 euros par tonne en 2018 à 41 euros par tonne en 2019 pour environ 20 % des installations.

3. La suppression du tarif réduit de TICPE sur le gazole non routier : une nécessaire progressivité dans le temps pour donner de la visibilité aux entreprises

L'article 265 du code des douanes prévoit que les engins mobiles non routiers bénéficient d'un tarif de taxe intérieure de consommation sur les produits énergétiques (TICPE) réduit par rapport aux usages routiers, de :

- 18,82 centimes d'euro par litre pour le gazole non routier (GNR), contre 59,4 centimes d'euro par litre pour les usages routiers ;

- 3,86 centimes d'euro par litre pour le gazole non routier utilisé dans le secteur agricole .

D'après l'étude d'impact annexée au projet de loi de finances, les usages non agricoles des carburants non routiers concernent principalement le secteur du bâtiment et des travaux publics (37 %), le transport ferroviaire non électrifié (6 %) et d'autres secteurs de l'industrie, du commerce et du transport (57 %).

Les secteurs éligibles à la consommation du gazole non routier paient directement le tarif de TICPE réduit lors de l'achat de leur carburant - celui-ci fait l'objet d'un marquage et d'une coloration particulière et fait l'objet d'un circuit de distribution distinct du gazole routier.

Le secteur agricole bénéficie d'un tarif de TICPE très réduit au moyen d'un remboursement par rapport au tarif du gazole non routier pour les autres usages. Ce remboursement intervient l'année suivant la demande de remboursement, et nécessite de présenter l'ensemble des factures d'achat.

L'article 19 du projet de loi de finances pour 2019 supprime, à compter de 2019, les tarifs réduits de TICPE sur le gazole non routier, à l'exception du gazole utilisé par le secteur agricole et par les entreprises ferroviaires.

Le secteur agricole bénéficierait, à compter de 2021, du tarif réduit de TICPE directement lors de l'achat de carburant , en se voyant réserver le circuit de distribution du gazole non routier tracé. Les entreprises de transport ferroviaire bénéficieraient d'un remboursement de la différence entre le prix du gazole et le tarif réduit de TICPE qui leur est appliqué.

Cette mesure représenterait un montant supplémentaire de TICPE de 980 millions d'euros en 2019 .

En séance publique, l'Assemblée nationale a adopté :

- un amendement du Gouvernement qui exonère de TICPE les combustibles utilisés dans le cadre de la navigation fluviale , à l'exception de la navigation de plaisance privée ;

- un amendement du rapporteur général Joël Giraud qui autorise les entreprises ferroviaires à acquérir du gazole normalement réservé à un usage agricole pendant une période transitoire d'un an , avant de bénéficier du remboursement a posteriori de la TICPE sur le gazole.

La suppression du tarif réduit de TICPE sur le GNR impacterait au premier plan le secteur des travaux publics , et en particulier la filière des terrassiers et des routiers qui utilisent de gros engins de chantier fonctionnant au GNR. La Fédération nationale des travaux publics (FNTP) estime que sur le milliard d'euros de taxe supplémentaire, 500 millions pèseront directement les travaux publics , ce qui pénaliserait de nombreuses PME spécialisées dans les travaux publics.

Certaines de ces entreprises pourront répercuter cette hausse du prix des carburants dans leurs contrats en cours , qui contiennent des clauses de révision des prix. Mais beaucoup d'autres n'ont pas inséré de telles clauses dans leurs contrats et subiront donc la hausse de la TICPE de plein fouet.

La suppression du tarif réduit de fiscalité sur le gazole non routier peut se justifier pour des raisons environnementales . Elle va dans le sens de la politique menée de suppression progressive de l'avantage fiscal qui est octroyé à la consommation de ce carburant et de renchérissement du coût des énergies fossiles pour inciter au changement de comportements.

Toutefois, la suppression brutale du tarif réduit de TICPE sur le GNR ne laisse pas la possibilité aux entreprises concernées d'anticiper la hausse de fiscalité et de s'y adapter , en remplaçant par exemple leurs flottes de véhicules par des motorisations moins polluantes.

C'est pourquoi, la commission de l'aménagement du territoire et du développement durable a adopté un amendement DEVDUR.4 du rapporteur pour avis visant à rendre progressive la suppression du tarif réduit de TICPE sur le gazole non routier , en l'étalant sur quatre ans, soit jusqu'en 2022.

4. Les ajustements des dispositifs fiscaux de soutien à la rénovation énergétique des logements

a) La prolongation d'un an du crédit d'impôt pour la transition énergétique... avant sa refonte en 2020 ? (article 57)

Le crédit d'impôt pour la transition énergétique (CITE), prévu à l'article 200 quater du code général des impôts, a pour objectif de soutenir les travaux de rénovation énergétique des logements privés .

Ce crédit d'impôt permet aux contribuables, sous certaines conditions, de bénéficier d'une réduction de leur montant d'impôt sur le revenu ou d'un remboursement au titre des dépenses qu'ils effectuent pour l'amélioration de la qualité énergétique de leur logement.

Afin de s'assurer que les travaux menés conduisent effectivement à une réduction de la consommation énergétique des bâtiments, un critère d'éco-conditionnalité a été mis en place depuis le 1 er janvier 2015 : pour être éligibles au dispositif fiscal, certains trava ux doivent être réalisés par une entreprise « reconnue garante de l'environnement » (RGE), répondant à des critères précis de qualification et possédant un signe de qualité délivré par un organisme accrédité de qualification ou de certification ayant signé une convention avec l'État.

Le CITE s'applique aux dépenses payées au titre de l'acquisition d'équipements, matériaux ou appareils listés par le code général des impôts (chaudières à haute performance énergétique, pompes à chaleur, etc.)

Le taux du crédit d'impôt s'élève à 30 % de la dépense réalisée au titre de l'acquisition des équipements, matériaux, appareils ou de la réalisation d'un diagnostic de performance énergétique.

Le montant des dépenses ouvrant droit au CITE est plafonné . Il ne peut excéder, au titre d'une période de cinq années consécutives pour un même logement, la somme de 8 000 euros pour une personne seule ou de 16 000 euros pour un couple soumis à imposition commune . Ces deux montants sont majorés de 400 euros par personne à charge.

L'article 57 du projet de loi de finances pour 2019 prolonge d'un an, soit jusqu'au 31 décembre 2019, le crédit d'impôt pour la transition énergétique, pour un coût de 865 millions d'euros .

Il maintient ainsi la réforme du CITE intervenue à l'occasion du projet de loi de finances pour 2018, qui avait exclu de ce dispositif les portes et fenêtres et volets isolants ainsi que les chaudières au fioul à très haute performance énergétique au 1 er juillet 2018.

Cette réforme a conduit à réduire de moitié le coût du CITE , qui était de 1,67 milliard d'euros en 2016, et qui devrait atteindre 865 millions d'euros l'année prochaine.

Afin de rendre ce dispositif plus efficient, une nouvelle réforme de ce crédit d'impôt est envisagée . Elle devait initialement avoir lieu en 2019, mais elle a finalement été reportée à 2020. Il s'agirait, de faire évoluer ce dispositif sur deux points :

- le CITE ne serait plus déterminé, comme actuellement, en fonction du prix des travaux ou des équipements, mais en fonction des économies d'énergie effectivement permises par les travaux réalisés . Un barème permettrait de classer les équipements en fonction de leur impact sur l'environnement, et l'aide serait forfaitisée en fonction de ce barème ;

- pour les ménages modestes, le crédit d'impôt serait transformé en aide directe lors de la réalisation de travaux . Il s'agirait de solvabiliser plus rapidement ces ménages qui, même lorsqu'ils bénéficient des aides du programme « Habiter Mieux » de l'Agence nationale de l'habitat (Anah), ont un reste à charge d'environ 20 à 30 %.

Votre rapporteur pour avis partage les objectifs de cette réforme qui est d'accroître l'efficience du crédit d'impôt et d'aider les ménages modestes à entreprendre des travaux de rénovation par une aide directe, et espère que celle-ci pourra aboutir en 2020 comme prévu.

b) Des simplifications de l'éco-prêt à taux zéro bienvenues pour accroître le recours à ce dispositif (article 58)

L'éco-prêt à taux zéro (éco-PTZ) , prévu à l'article 244 quater U du code général des impôts, permet aux établissements de crédit et aux sociétés de financement de bénéficier d'un crédit d'impôt 3 ( * ) au titre des prêts à taux d'intérêt nul qu'elles octroient afin de financer les travaux de performance énergétique des logements.

Ces prêts peuvent être accordés :

- à des propriétaires , occupants ou bailleurs ;

- aux personnes physiques et aux sociétés civiles non soumises à l'impôt sur les sociétés membres d'un syndicat de copropriétaires , au titre de travaux réalisés sur des parties et équipements communs ou sur des parties privatives en cas de travaux d'intérêt collectif (travaux d'économie d'énergie ou de réduction des émissions de gaz à effet de serre) ;

- à des syndicats de copropriétaires pour financer ces mêmes travaux d'intérêt collectif réalisés sur les parties privatives et les travaux réalisés sur les parties et équipements communs de l'immeuble lorsqu'au moins 75 % des quotes-parts de copropriété sont compris dans des lots affectés à l'usage d'habitation ou destinés à être utilisés en tant que résidence principale.

Sont éligibles à l'éco-PTZ :

- les bouquets de travaux, constitués d'au moins deux catégories de travaux listés par l'article 244 quater U du GCI (les travaux d'isolation thermique, les travaux d'installation de chauffage utilisant une source d'énergie renouvelable, etc.) ;

- les travaux permettant d'améliorer la performance énergétique du logement et ayant ouvert droit à une aide accordée par l'Agence nationale de l'habitat (Anah) au titre de la lutte contre la précarité énergétique ;

- les travaux permettant d'atteindre une performance énergétique globale minimale du logement ;

- les travaux de réhabilitation de systèmes d'assainissement non collectif par des dispositifs ne consommant pas d'énergie.

Les travaux ouvrant droit à l'éco-PTZ sont soumis à un critère d'éco-conditionnalité des entreprises , qui doivent être labélisées « RGE ». Le montant de l'éco-PTZ ne peut excéder 30 000 euros par logemen t.

L'article 58 du projet de loi de finances pour 2019 vise à prolonger pour trois ans l'éco-PTZ et à simplifier ce dispositif pour accroître son utilisation. Pour cela, il prévoit notamment de :

- réviser la condition d'ancienneté des logements : seraient éligibles les logements achevés depuis plus de deux ans à la date de début d'exécution des travaux (actuellement seuls les logements achevés avant le 1 er janvier 1990 en métropole et avant le 1 er mai 2010 dans les territoires d'outre-mer sont éligibles) ;

- supprimer la nécessité, pour les logements individuels d'engager un bouquet de travaux composé d'au moins deux interventions . Désormais, un éco-PTZ pourra être octroyé pour financer une seule action de rénovation ;

- allonger le délai de remboursement de l'avance remboursable sans intérêt de 120 mois à 180 mois .

- supprimer le seuil imposant, lors de travaux effectués par des syndicats de copropriété, qu'au moins 75 % des quotes-parts de copropriété soient compris dans des lots affectés à l'usage d'habitation.

- permettre à un logement ayant bénéficié d'un éco-PTZ de bénéficier d'un éco-PTZ complémentaire dans un délai de cinq ans à compter de l'avance initiale et pour un montant cumulé maximal de 30 000 euros.

L'objectif de cette mesure est d'atteindre un volume de 50 000 éco-PTZ distribués en 2019 . Le nombre de prêts émis actuellement est assez faible , puisque 24 300 éco-PTZ ont été consentis en 2017 , contre plus de 71 000 lors du démarrage du dispositif en 2009.

TRAVAUX EN COMMISSION

I. EXAMEN DU RAPPORT

Réunie le mercredi 7 novembre 2018, la commission a examiné le rapport pour avis sur les mesures fiscales relatives à l'environnement et à l'énergie du projet de loi de finances pour 2019.

M. Hervé Maurey , président . - C'est la deuxième fois que notre commission entend un rapport pour avis sur des mesures figurant dans la partie « recettes » du projet de loi de finances (PLF). L'impact de la fiscalité écologique est au coeur de l'actualité, et une table ronde sur la question suivra immédiatement notre débat sur ce rapport.

M. Jean-François Longeot , rapporteur pour avis . - Comme l'année dernière en effet, notre commission s'est saisie pour avis des mesures fiscales du PLF relatives à l'énergie et à l'environnement. La fiscalité énergétique et environnementale est très discutée en ce moment, du fait de la hausse importante du prix des carburants et du fioul domestique, dont elle est pour partie responsable. Cela dit, la taxe carbone, qui pèse sur les énergies fossiles et fait le plus débat, ne figure pas dans le PLF 2019, puisque c'est la loi de finances de l'année dernière qui a fixé sa trajectoire d'augmentation jusqu'en 2022 et prévu la poursuite d'une hausse qui a démarré en 2014.

Outre l'augmentation de la taxe carbone, il a été décidé de procéder au rapprochement progressif de la fiscalité applicable à l'essence et au diesel, ce qui se traduit par une hausse supplémentaire de la taxe intérieure de consommation sur les produits énergétiques (TICPE) portant sur le gazole. Cette hausse de la fiscalité sur les énergies fossiles est importante : l'année prochaine, les recettes supplémentaires de TICPE s'élèveront à 3,7 milliards d'euros et, entre 2017 et 2022, ce sont 15,4 milliards d'euros de taxes supplémentaires qui auront été ajoutés.

Cette hausse pose deux questions. D'abord, que faire des recettes issues de la hausse de la fiscalité énergétique ? Actuellement, la quasi-totalité est affectée au budget général de l'État et ne finance pas de nouvelles mesures pour la transition énergétique. Dès lors, comment justifier l'augmentation de la fiscalité par des arguments écologiques ? Pourtant, les besoins de financement sont importants, en particulier dans les territoires, qui sont aux avant-postes de la transition énergétique. C'est pourquoi je vous proposerai un amendement visant à attribuer une part de la hausse de la TICPE aux collectivités territoriales. Un tel amendement avait déjà été adopté l'année dernière par le Sénat, et le Gouvernement avait indiqué qu'il réfléchirait à la question. Je crois qu'il est important de continuer à l'interpeller sur ce sujet. Il en va de la crédibilité et de l'acceptabilité des hausses de taxe.

Deuxième question : quelles mesures de compensation pour aider les entreprises et les ménages à changer de comportement ? Il existe plusieurs dispositifs pour aider les ménages, mais ils ne sont pas suffisants. Le chèque-énergie, par exemple, qui bénéficie aux ménages modestes pour payer leur facture énergétique, passera l'année prochaine de 150 à 200 euros en moyenne, ce qui représente un effort budgétaire supplémentaire de 129 millions d'euros. Le montant dédié au crédit d'impôt pour la transition énergétique (CITE), qui aide les ménages à financer des travaux de rénovation énergétique, a baissé de moitié, en raison de l'exclusion de certains travaux de ce dispositif. Quant aux primes à la conversion des véhicules, qui ont été élargies cette année, elles devraient concerner 250 000 véhicules en 2018, ce qui est peu, rapporté au parc de 26 millions de véhicules diesel, dont l'âge moyen ne cesse de reculer.

Les mesures fiscales à caractère environnemental du PLF 2019 figurent aux articles 7, 8 et 59 relatifs à la fiscalité des déchets, à l'article 19 relatif à la suppression du tarif réduit de TICPE sur le gazole non routier (GNR) et aux articles 57 et 58 relatifs aux dispositifs fiscaux visant à favoriser les rénovations énergétiques des logements que sont le CITE et l'écoprêt à taux zéro (éco-PTZ).

Les articles 7, 8 et 59 proposent une réforme importante de la fiscalité des déchets. Cette réforme repose sur trois mesures, qui faisaient partie des préconisations de la feuille de route pour l'économie circulaire (FREC) du Gouvernement présentée au mois d'avril 2018.

Le premier volet de cette réforme, prévu à l'article 7 du PLF, favorise la mise en place par les collectivités territoriales d'une part incitative de taxe d'enlèvement des ordures ménagères (TEOM).

Actuellement, les collectivités territoriales, compétentes en matière de collecte et de traitement des déchets, peuvent instaurer une part incitative de TEOM comprise entre 10 % et 45 % du produit total, ce qui permet de moduler la contribution due par les ménages en fonction de la quantité ou de la nature de déchets produits. Afin de limiter l'impact pour les contribuables de la mise en place de la part incitative, la loi prévoit que le produit total de la TEOM ne peut excéder le produit total de la TEOM de l'année précédant la mise en place de la part incitative.

Or, la mise en place d'une TEOM incitative engendre des surcoûts pour les collectivités les premières années, par exemple pour équiper de puces les bacs. Le PLF prévoit par conséquent d'autoriser, la première année de l'institution de la part incitative, que le produit total de la TEOM puisse excéder le produit de la taxe de l'année précédente dans une limite de 10 %.

Pour ne pas accroître la pression fiscale pesant sur les contribuables, l'article 7 du PLF diminue de 8 % à 3 % les frais de gestion de la taxe prélevés par l'État au cours des trois premières années au cours desquelles est mise en oeuvre la part incitative. L'Assemblée nationale a porté cette durée à cinq ans.

Actuellement, seules 200 collectivités, représentant une population de 5 millions d'habitants, ont mis en place une part incitative de TEOM, et 25 collectivités supplémentaires sont en train d'étudier cette mesure. Les résultats observés sont positifs puisque la mise en place d'une TEOM incitative induit à la fois une baisse globale du volume de déchets, une baisse du volume des déchets non recyclables et une augmentation du volume des déchets recyclés.

La mesure prévue, combinée aux aides versées par l'agence de l'environnement et de la maîtrise de l'énergie (Ademe) dans le cadre du fonds déchets, doit inciter davantage de collectivités à passer le cap. Cela dit, l'aspect financier n'est pas le seul frein à la mise en place d'une TEOM incitative : celle-ci peut aussi avoir des effets redistributifs entre ménages et pénaliser les familles nombreuses. C'est un point sur lequel de nombreuses collectivités sont vigilantes.

Le deuxième volet de la réforme de la fiscalité des déchets concerne la taxe générale sur les activités polluantes (TGAP). L'article 8 définit une nouvelle trajectoire d'augmentation du volet « déchets » de la TGAP pesant sur les installations de stockage et d'incinération des déchets à partir de 2021 et jusqu'en 2025.

Le tarif de TGAP augmenterait progressivement pour atteindre 65 euros par tonne en 2025 pour toutes les installations de stockage autorisées, y compris les installations les plus performantes du point de vue environnemental, et il augmenterait progressivement pour atteindre 25 euros par tonne en 2025 pour toutes les installations d'incinération autorisées, sauf celles réalisant une valorisation énergétique élevée, pour lesquelles le tarif serait de 15 euros par tonne.

L'objectif est que le coût du stockage et de l'incinération soit au moins équivalent à celui du recyclage, qui est aujourd'hui, paradoxalement, plus coûteux : hors TGAP et hors TVA, le coût moyen du recyclage est de 144 euros par tonne, contre 105 euros par tonne pour l'incinération et 68 euros par tonne pour le stockage.

Par ailleurs, compte tenu des nombreuses réfactions de taux de TGAP qui existent pour différentes catégories d'installations de stockage et d'incinération, le montant moyen de TGAP acquitté est de 18 euros par tonne pour les installations de stockage est de 4,8 euros par tonne pour les installations d'incinération. Ces montants ne compensent pas l'écart de coût entre ces solutions et le recyclage des déchets.

C'est pourquoi l'article 8 prévoit de supprimer d'ici 2025 la plupart de ces réfactions. L'augmentation des tarifs de TGAP se traduirait par un coût supplémentaire pour les collectivités, estimé à 104 millions d'euros en 2021 et 210 millions d'euros en 2025. Pour les entreprises, ce coût serait respectivement de 32 et 57 millions d'euros. Cette estimation a été faite en prenant en compte la réduction attendue du volume de déchets qui seront traités dans les filières de stockage et d'incinération dans les années à venir.

L'Assemblée nationale a adopté un amendement du Gouvernement créant un tarif réduit de TGAP pour les résidus de tri issus de centres de tri performants et qui sont incinérés dans des installations d'incinération à haut rendement énergétique. Cela doit encourager encore davantage les collectivités et les entreprises à envoyer les déchets vers des centres de tri et de recyclage. Je vous propose un amendement pour aller plus loin et prévoir un abattement généralisé de TGAP de 50 % pour les résidus de tri issus de centres de tri performants qui sont envoyés vers des centres de stockage et d'incinération.

Enfin, le troisième volet de la réforme de la fiscalité des déchets, à l'article 59, consiste à ramener à 5,5 % le taux de TVA sur les prestations de collecte séparée, de collecte en déchetterie, de tri et de valorisation de la matière des déchets à compter du 1 er janvier 2021. Il s'agit encore d'une mesure visant à rendre le coût du recyclage moins élevé que celui du stockage et de l'incinération. Cela représenterait un coût pour l'État, et symétriquement un gain pour les collectivités, estimé à 82 millions d'euros en 2021. Je vous propose là aussi un amendement pour avancer cette baisse du taux de TVA à 2019.

L'article 19 supprime à compter de l'année prochaine les taux réduits de TICPE sur le GNR dont bénéficient les secteurs d'activité qui utilisent des engins non routiers.

Deux secteurs continueraient de bénéficier de ces taux réduits : le secteur agricole, par le biais d'un remboursement de la différence entre le prix du gazole et le tarif réduit dont il bénéficie jusqu'en 2021, puis directement lors de l'achat de carburant à compter de cette date, et les entreprises de transport ferroviaire. Et l'Assemblée nationale a adopté un amendement du Gouvernement qui exonère de TICPE les carburants utilisés dans le cadre de la navigation fluviale, à l'exception de la navigation de plaisance privée.

La suppression du tarif réduit de TICPE sur le GNR représenterait une recette supplémentaire pour l'État de près de 1 milliard d'euros en 2019.

Cette mesure aura d'abord un impact sur le secteur des travaux publics, et en particulier sur la filière des terrassiers et des routiers, qui utilisent de gros engins de chantier fonctionnant au GNR. La fédération nationale des travaux publics estime que, sur le milliard d'euros supplémentaire de taxe, 500 millions d'euros pèseront directement sur les travaux publics, ce qui viendrait pénaliser de nombreuses PME spécialisées. Si certaines de ces entreprises pourront répercuter cette hausse du prix des carburants dans leurs contrats en cours, qui contiennent des clauses de révision des prix, beaucoup d'autres n'ont pas inséré de telles clauses dans leurs contrats et subiront la hausse de la TICPE de plein fouet.

La suppression du tarif réduit de fiscalité sur le GNR peut se justifier pour des raisons environnementales. Elle va dans le sens de la politique de suppression progressive de l'avantage fiscal octroyé à la consommation de ce carburant et de renchérissement du coût des énergies fossiles pour inciter au changement de comportements. Toutefois, sa brutalité ne laisse pas la possibilité aux entreprises concernées d'anticiper la hausse de fiscalité et de s'y adapter, en remplaçant par exemple leurs flottes de véhicules par des motorisations moins polluantes. C'est pourquoi je considère que cette suppression doit être progressive, et vous propose un amendement la lissant sur quatre ans.

Les articles 57 et 58 portent sur les dispositifs fiscaux visant à soutenir la rénovation énergétique des logements.

L'article 57 prolonge jusqu'au 31 décembre 2019 le CITE, qui aide les ménages à financer les travaux de rénovation énergétique dans leurs logements. Il maintient le CITE dans son périmètre issu de la loi de finances pour 2018, qui avait exclu de ce dispositif les portes, volets et fenêtres, ainsi que les chaudières au fioul. L'exclusion de ces équipements a conduit à réduire de moitié le coût du CITE, qui était de 1,6 milliard d'euros en 2016 et qui sera l'année prochaine de 865 millions d'euros.

Afin de rendre ce dispositif plus efficient, une nouvelle réforme est envisagée, qui devait initialement avoir lieu en 2019, mais sera finalement reportée à 2020. Il s'agirait de faire évoluer ce dispositif sur deux points. Premièrement, le CITE ne serait plus déterminé en fonction du prix des travaux ou des équipements mais en fonction des économies d'énergie effectivement permises par les travaux réalisés. Un barème permettra de classer les équipements en fonction de leur impact sur l'environnement, et l'aide sera forfaitisée en fonction de ce barème. Deuxièmement, pour les ménages modestes, le crédit d'impôt sera transformé en aide directe lors de la réalisation de travaux. Il s'agit de solvabiliser plus rapidement ces ménages qui, même lorsqu'ils bénéficient des aides du programme « Habiter mieux » de l'Agence nationale de l'habitat, ont un reste à charge d'environ 20 à 30 %.

Enfin, l'article 58 simplifie l'éco-PTZ et le prolonge de trois ans. Ce dispositif permet aux établissements de crédit de bénéficier d'un crédit d'impôt au titre des prêts à taux zéro qu'ils octroient aux propriétaires de logements et aux syndicats de copropriété afin de financer des travaux d'amélioration de la performance énergétique des logements.

Afin d'encourager l'accès à l'éco-PTZ, cet article prévoit, entre autres, de supprimer la nécessité d'engager un bouquet de travaux pour bénéficier du prêt, de réviser la condition d'ancienneté des logements afin que soient éligibles tous les logements achevés depuis plus de deux ans à la date de début d'exécution des travaux ou encore d'allonger le délai de remboursement du prêt de dix à quinze ans.

On peut espérer que ces mesures de simplification permettront à ce dispositif d'être davantage sollicité qu'il ne l'est aujourd'hui, puisque seuls 24 300 prêts ont été consentis en 2017, contre 71 000 lors du démarrage du dispositif en 2009. Il faudra en particulier que les banques, qui considèrent que la rémunération qu'elles tirent de ce dispositif est faible, jouent le jeu et proposent cet instrument financier aux ménages.

M. Hervé Maurey , président . - Merci. Vos propositions vont dans le bon sens.

M. Michel Vaspart . - La suppression du taux réduit de TVA sur le GNR est un gros problème, et le rapporteur a raison de proposer de l'étaler dans le temps, pour faire passer la pilule. La transition énergétique est une chose, mais à quoi bon parler d'anticipation pour les entreprises s'il n'y a pas de solution de rechange ? Allons-nous remplacer un bulldozer par 50 ouvriers munis de pelles ? D'ailleurs, ces prélèvements ne sont nullement affectés à la transition énergétique. La population va finir par se réveiller... J'ajoute que, tôt ou tard, cette augmentation sera répercutée sur les clients, qui sont, pour 60 %, des collectivités territoriales. Il ne s'agit certes pas d'une hausse considérable, mais c'est une hausse supplémentaire !

M. Claude Bérit-Débat . - Je partage ces interrogations, notamment sur l'impact de la hausse sur les collectivités territoriales. Les propositions du rapporteur vont dans le bon sens, en effet. Dans nombre de départements, on recyclait les plastiques durs. La baisse du prix du pétrole a rendu le plastique neuf moins cher que le recyclé. Résultat : les entreprises ont arrêté leur activité, et la solution redevient l'enfouissement - sauf à se substituer à ces entreprises. Oui, en matière d'aide à la rénovation énergétique, une vraie prime est préférable à un crédit d'impôt, car beaucoup de ménages ne paient pas d'impôt. Nous le demandons depuis longtemps.

M. Joël Bigot . - L'effort de traitement des déchets repose essentiellement sur les particuliers et les collectivités territoriales. Il faudrait penser davantage à la responsabilité élargie des producteurs, d'autant que le développement du e-commerce et, corrélativement, du suremballage, nous conduira à traiter de plus en plus de contenants. Même si le producteur a tendance à répercuter toute hausse sur le consommateur, une TGAP amont devrait être mise en place.

Actuellement 5 millions d'euros de foyers sont assujettis à une TEOM incitative, et l'effet est visible : cela fait baisser le tonnage dans des proportions considérables. L'objectif du Gouvernement est d'atteindre 15 millions de foyers. Il faudra accompagner cet effort, en aidant notamment les collectivités territoriales dans la transition. Cette évolution générera la création de nouvelles filières, qui nous permettront de sortir de l'alternative malsaine entre stockage et incinération. Une TGAP sur les produits non recyclables devrait aussi y aider, mais il faut prévoir des mesures d'accompagnement pour les particuliers, si nous voulons assurer l'acceptabilité sociale de cette transition. La redevance incitative fonctionne évidemment mieux dans les zones d'habitat individuel que collectif - et la catégorie de population la plus rétive au tri des déchets est celle des étudiants vivant en centre-ville !

M. Gérard Cornu . - Je partage l'opinion du rapporteur et l'avis de M. Vaspart : sur la hausse de la TICPE, les Français ne sont pas dupes. On leur dit que c'est une mesure pour la transition énergétique, mais les recettes n'y sont pas affectées ! Avec, en plus, la hausse du cours du Brent, nos compatriotes en ont assez, surtout dans les zones rurales où, faute de moyens de transport collectif adéquat et vu le prix des voitures électriques, ils n'ont pas d'autre choix que d'utiliser leur véhicule personnel. Une partie du territoire se sent délaissée, et le Sénat doit s'en faire le porte-parole. Les amendements du rapporteur vont dans le bon sens. Nous devons veiller à l'amélioration de notre réseau ferroviaire, et surtout de ses petites lignes. Il faudrait inscrire cette préoccupation dans l'amendement qui parle de « développer des mobilités propres », car le train en est une, globalement, et il faut inciter nos concitoyens à le prendre.

M. Guillaume Gontard . - Oui, nous devons organiser le transfert vers de nouvelles mobilités, mais ce n'est pas une raison pour fermer des lignes ferroviaires ! La hausse du coût du GNR aura surtout un impact sur les petites communes, et tout particulièrement en montagne, car les engins de déneigement consomment ce carburant. Je m'étonne que l'éco-PTZ puisse, à l'avenir, concerner aussi les bâtiments datant de deux ans, ce qui me semble absurde.

M. Alain Fouché . - Les propositions de notre collègue Jean-François Longeot sont intéressantes. Mais on peut craindre une répercussion sur les travaux des collectivités territoriales de la hausse du coût du GNR. Il existe des ententes très fortes entre les groupes de travaux publics, et les coûts augmentent sans cesse.

M. Cyril Pellevat . - En montagne, le GNR est utilisé par les engins non seulement de déneigement, mais aussi de damage. Il y a des investissements massifs dans nos stations. Le Gouvernement souhaite accueillir 100 millions de touristes dans les années à venir. Or les effets négatifs des mesures prises en matière fiscale sont de plus en plus problématiques. Je ne suis pas certain qu'un échelonnement sur quatre ans suffise.

M. Jérôme Bignon . - L'augmentation des prix sur les produits carbonés entraîne une baisse automatique et immédiate de la consommation. Mais la taxe est très difficile à supporter. Le véritable problème, c'est son utilisation, compte tenu de l'état des finances de notre pays. Si nous reportons les mesures qui s'imposent, la marche sera encore plus difficile à franchir par la suite. Nous avons des responsabilités vis-à-vis de nos électeurs et de nos enfants.

M. Olivier Jacquin . - Je suis sensible à la baisse de la TGAP sur les combustibles solides de récupération, les CSR. Dans mon département, un important industriel a pour projet de passer du charbon à ces CSR, pour une puissance de 110 mégawatts et 220 000 tonnes. Ces combustibles issus d'un tri de très bonne qualité sont beaucoup utilisés en Europe, mais peu en France. Il est important de baisser significativement la TGAP pour certaines industries consommant beaucoup d'énergie. Je pense à Solvay, qui produit du bicarbonate de soude, un composé quasi écologique utilisé en santé dans de nombreuses industries.

Ne légiférons pas à la petite semaine. Voilà quelques semaines, nous nous émouvions tous des rapports du GIEC. Aujourd'hui, nous sommes confrontés à nos concitoyens qui peinent à boucler leur budget. Gardons une ligne claire et le sens de l'avenir. La lutte contre le réchauffement climatique est une priorité. La fiscalité verte, qui permet de faire payer les externalités négatives, est une nécessité. Elle doit non pas être punitive, mais permettre à chacun de s'adapter. L'idée d'affecter une fraction de fiscalité écologique aux collectivités territoriales me semble intéressante. J'aimerais avoir des précisions à cet égard.

Nous devons également poursuivre les efforts en matière d'habitat, notamment s'agissant des logements inchauffables qui sont des passoires énergétiques. Je pense par exemple au dispositif Habiter Mieux, qui est compliqué, mais permet d'obtenir de vrais résultats.

Allons plus loin aussi sur les mobilités. Selon une association que nous avons auditionnée, le chèque énergie devrait être porté à 600 euros pour compenser véritablement l'augmentation des prix de l'énergie. Il faut préférer une prime à la mobilité plutôt qu'à la conversion des véhicules, dont les effets sont limités. Je reviens aussi sur nos débats à propos du ferroviaire : le fait qu'il soit aujourd'hui plus facile de traverser la France en avion avec des compagnies low cost qu'en train pose tout de même question. Il faut trouver des solutions pour favoriser des modes vertueux de mobilité, malgré les textes nationaux et internationaux qui interdisent de taxer le kérosène.

M. Guillaume Chevrollier . - L'augmentation importante de la TGAP suscite des inquiétudes dans le secteur du bâtiment. Certes, nous sommes tous favorables à l'économie circulaire et au recyclage. Mais il n'y a pas forcément d'entreprise capable de recycler à proximité partout ; le maillage territorial de points de collecte est assez inégal dans notre pays. Évitons de brutaliser des entreprises du bâtiment pour lesquelles la mesure pourrait entraîner des surcoûts. Il faut une progressivité pour tenir compte de cette réalité. L'important, c'est le changement des comportements.

M. Christophe Priou . - Nos concitoyens peuvent adhérer à la transition écologique sous réserve que nous fassions preuve de beaucoup de pédagogie. J'aimerais avoir les lumières de notre rapporteur pour avis sur la centrale qui va fermer en Loire-Atlantique - cela représente 1 500 emplois -, ainsi que sur l'affectation des crédits liés à l'abandon de l'aéroport Notre-Dame-des-Landes ; il faut veiller à ce qu'ils soient inscrits le plus tôt possible au budget.

M. Jordi Ginesta . - L'écologie est devenue un superbe alibi pour augmenter les taxes ou en produire d'autres. Pourtant, selon les ingénieurs d'EDF, on ne peut pas injecter plus de 30 % d'électricité provenant de ressources renouvelables dans le réseau ; au-delà, les variations de tension ne sont plus acceptables par le réseau, puisqu'il n'y a pas un flux continu de production d'électricité. C'est pourquoi les Allemands ont remis en service les centrales à charbon, qui polluent beaucoup plus que nos centrales nucléaires. Il faut avoir des considérations techniques, et pas seulement politiques ; en politique, il y a toujours une part de rêve...

M. Hervé Maurey , président . - Je souhaite faire trois remarques.

D'abord, la fiscalité écologique a pour objectif non pas de fournir des recettes, mais de faire évoluer les comportements. Mais, pour cela, encore faut-il pouvoir choisir entre plusieurs options. Or, en milieu rural, la voiture est souvent le seul choix possible.

Ensuite, il y a un problème de lisibilité entre les recettes qui sont censées aller à l'écologie et leur affectation réelle. Aujourd'hui, il y a un compte d'affectation spéciale qui ne représente que 7 milliards d'euros sur 38 milliards d'euros de TICPE, et ces 7 milliards d'euros servent uniquement à financer la différence de prix pour les énergies renouvelables. Cela finance donc des actions passées, et non des actions futures.

Enfin, une part de cette TICPE doit absolument aller aux collectivités locales, qui ont un rôle important à jouer en matière de transition écologique. Nous devons militer en ce sens, et l'amendement de M. le rapporteur pour avis est tout à fait pertinent.

M. Jean-François Longeot , rapporteur pour avis . - Nous allons faire des recherches pour répondre à la question de M. Priou, mais, a priori , les crédits concernés devraient être affectés au budget général.

Notre collègue Jordi Ginesta soulève un véritable problème sur les baisses de tension électrique. Nous devons faire preuve de vigilance dans tous les départements sur ce que fait ENEDIS. Ce n'est pas notre collègue Patrick Chaize, ancien directeur du syndicat intercommunal d'électricité de l'Ain, qui me contredira.

M. Patrick Chaize . - On ne peut pas accepter sur un réseau de transports plus de 30 % de la capacité en énergies renouvelables, qui sont des énergies temporaires. Il faut pouvoir assurer l'alimentation en énergie du pays.

M. Jean-François Longeot , rapporteur pour avis . - Je proposerai un amendement pour mettre en place un reversement de TICPE aux collectivités territoriales. J'espère qu'il y aura un fléchage des crédits. L'augmentation des taxes peut effectivement être comprise si celles-ci sont bien affectées aux économies d'énergie. Mais si elles ne contribuent pas à la transition écologique, c'est plus ennuyeux.

Les entreprises de travaux publics sont inquiètes, notamment par rapport aux contrats qu'elles ont avec les collectivités locales : s'il y a une clause de révision des prix, cela risque de représenter un coût supplémentaire pour les collectivités locales ; s'il n'y en a pas, ces entreprises continueront de fournir leurs prestations, mais en perdant de l'argent, ce qui n'est probablement pas leur objectif... C'est pourquoi nous sommes favorables à un étalement sur quatre ans.

Le prêt à taux zéro est élargi dans le PLF afin que davantage de ménages y aient recours. L'important est que cet outil soit véritablement connu et que les banques jouent le jeu.

Quel serait l'objectif d'une prime à la mobilité ? Favoriser les changements dans les modes de déplacement, en valorisant le covoiturage, le train ou le vélo ?

M. Olivier Jacquin . - C'est bien cela. Il y a eu un amendement à l'Assemblée nationale pour encourager le recours aux autres modes en cas, par exemple, de non-remplacement d'un deuxième véhicule.

M. Jean-François Longeot , rapporteur pour avis . - Mes deux premiers amendements portent sur la fiscalité des déchets. Ils visent à réduire plus rapidement le coût du tri et du recyclage des déchets, afin de favoriser ces opérations par rapport au stockage et à l'incinération.

L'amendement n° 1 vise à appliquer un abattement de 50 % de TGAP sur les résidus de déchets non valorisables issus d'installations de tri, de recyclage et de valorisation performantes. Il s'agit de diminuer le coût des opérations de tri et de recyclage en réduisant le montant de TGAP dû sur les résidus qui ne peuvent pas être valorisés et sont donc envoyés vers des installations de stockage ou d'incinération.

Leur appliquer, comme il est prévu dans le projet de loi de finances, une taxe du même niveau que celui qui est appliqué aux déchets envoyés vers des installations de stockage ou d'incinération conduirait à renchérir le coût des opérations de tri et de recyclage. Cette mesure est particulièrement importante pour les déchets des entreprises, qui peuvent occasionner jusqu'à 50 % de refus de tri. Afin d'éviter que cet abattement ne constitue une incitation à ne pas trier ou à mal trier, il ne pourra bénéficier qu'aux installations performantes, dont le volume de résidus est inférieur à un seuil fixé par arrêté.

Cet amendement va plus loin que celui du Gouvernement, adopté à l'Assemblée nationale, visant à instaurer un tarif réduit de TGAP sur les seuls résidus de tri à haut pouvoir calorifique traités dans des installations de valorisation énergétique à haut rendement. Une telle mesure est insuffisante, car, dans de nombreux départements, soit il n'existe pas de solution d'incinération à haut rendement, soit les capacités de ces incinérateurs sont saturées, ce qui conduit ces résidus à être orientés vers des installations de stockage.

Je vous propose donc d'élargir cette réduction de TGAP sur les résidus, afin de faire en sorte que davantage de déchets soient orientés vers le tri et le recyclage.

M. Jean-Michel Houllegatte . - Les installations de tri, de recyclage et de valorisation considérées comme performantes font-elles l'objet d'un label ?

M. Jean-François Longeot , rapporteur pour avis . - Cela sera défini par arrêté.

M. Jean-Michel Houllegatte . - Il serait dommage que, pour bénéficier de cet abattement, des opérateurs puissent faire transiter par des unités de recyclage des déchets n'ayant pas vocation à être recyclés.

M. Jean-François Longeot , rapporteur pour avis . - Il s'agira d'installations dont le refus de tri est inférieur à un certain niveau.

Mme Françoise Cartron . - J'aimerais avoir un peu plus d'explications sur la taxe additionnelle prévue à titre de compensation dans le texte de l'amendement.

M. Hervé Maurey , président . - Il s'agit du gage sur le tabac, qui est utilisé pour éviter de se voir opposer l'article 40 de la Constitution.

L'amendement DEVDUR-1 est adopté.

M. Jean-François Longeot , rapporteur pour avis . - Dans le même esprit que l'amendement précédent, l'amendement DEVDUR-2 vise à appliquer un taux réduit de TVA de 5,5 % aux opérations de prestation de collecte séparée, de collecte en déchetterie, de tri et de valorisation matière des déchets dès 2019, et non en 2021, comme le prévoit le projet de loi de finances.

Si le projet de loi de finances prévoit que l'augmentation des tarifs de la TGAP sur les installations d'incinération et de stockage ne s'effectue qu'à partir de 2021, il supprime dès 2019 le taux réduit de TGAP dont bénéficient les installations de stockage répondant à la norme ISO 14001. Cela conduira à une augmentation du tarif de TGAP de 33 euros par tonne en 2018 à 41 euros par tonne en 2019 pour environ 20 % des installations.

Au-delà de cette question, réduire la TVA dès 2019 permettrait de réduire le coût des opérations de tri et de recyclage, donc de favoriser plus rapidement les solutions préconisées.

M. Claude Bérit-Débat . - Le taux réduit de TVA ne peut s'appliquer que lorsqu'il est fait appel à des prestataires extérieurs. Les collectivités qui travaillent en régie - il y en a beaucoup - ne seront par définition pas concernées. Elles seront donc pénalisées, alors que beaucoup sont vertueuses.

M. Jean-François Longeot , rapporteur pour avis . - Disons plutôt qu'elles ne seront pas avantagées.

Mme Michèle Vullien . - Quel est le coût de cette baisse de la TVA et, plus généralement, de l'ensemble des dispositions proposées dans les amendements que nous examinons ?

M. Jean-François Longeot , rapporteur pour avis . - La mesure de baisse de la TVA représente un coût d'environ 80 millions d'euros.

L'amendement DEVDUR-2 est adopté.

M. Jean-François Longeot , rapporteur pour avis . - L'amendement DEVDUR-3 vise à attribuer une fraction de TICPE aux collectivités territoriales qui sont compétentes pour mettre en oeuvre des politiques de transition énergétique.

Il s'agit d'attribuer aux EPCI ayant adopté un plan climat-air-énergie une fraction de TICPE égale à 10 euros par habitant, et aux régions ayant adopté un schéma régional du climat de l'air et de l'énergie ou un schéma régional d'aménagement, de développement durable et d'égalité des territoires une fraction s'élevant à 5 euros par habitant, afin de les aider à financer leurs mesures de transition énergétique.

Cet amendement avait été déjà été examiné et adopté par le Sénat lors du dernier budget. Je pense qu'il est important que, cette année encore, nous puissions envoyer un message clair au Gouvernement sur la nécessité d'allouer une partie de la hausse de la fiscalité sur les énergies fossiles à la transition énergétique. Sans cela, je crains que cette hausse ne soit ni comprise ni supportée par nos concitoyens.

La transition énergétique n'est possible que grâce à la mobilisation des territoires. Il est donc important que les collectivités territoriales bénéficient des ressources suffisantes pour mettre en oeuvre leurs projets de transition, qu'il s'agisse d'améliorer l'efficacité énergétique des logements ou de développer la production d'énergies renouvelables.

M. Gérard Cornu . - Cet amendement va dans le bon sens. Mais il concerne les EPCI. Or, pour passer de la voiture au transport ferroviaire, il faut sauvegarder les petites lignes ou les lignes à faible fréquentation, ce qui est du ressort de SNCF Réseau ou des régions. Le transfert de TICPE n'ira pas vers les régions. Il faut, me semble-t-il, adresser un message fort aux territoires sur les transports, comme nous l'avons fait sur le logement.

M. Jean-François Longeot , rapporteur pour avis . - Précisément, nous proposons un reversement de 10 euros par habitant aux EPCI et 5 euros par habitant aux régions, afin que les régions puissent investir dans le ferroviaire ou la transition énergétique.

M. Claude Bérit-Débat . - Je trouve qu'il s'agit d'un excellent amendement, avec des contreparties. Ceux qui seront vertueux peuvent bénéficier du dispositif.

M. Hervé Maurey , président . - Personnellement, je regrette un peu que les communes ne puissent pas en bénéficier pour les travaux d'économie d'énergie. Nous devons aider les communes dans lesquelles des bâtiments anciens sont des passoires énergétiques à réaliser les travaux nécessaires.

L'amendement DEVDUR-3 est adopté.

M. Jean-François Longeot , rapporteur pour avis . - L'amendement DEVDUR-4 vise à rendre progressive la suppression du tarif réduit de TICPE sur le gazole non routier, en l'étalant sur quatre ans, soit jusqu'en 2022.

Comme pour la taxe carbone, le rapprochement de la fiscalité du diesel et de l'essence ou la hausse de la TGAP, une progressivité est absolument nécessaire pour donner de la visibilité aux entreprises et leur permettre de s'adapter, en renouvelant par exemple leurs parcs de véhicules. Sans une telle progressivité, la suppression du tarif réduit de TICPE sur le GNR perd son caractère incitatif pour ne s'apparenter qu'à une mesure de rendement budgétaire pur.

Mme Michèle Vullien . - Je m'abstiendrai. Il faut savoir ce que l'on veut : on ne peut pas tenir de grands discours sur la transition écologique et dire « non » à tout.

M. Jean-François Longeot , rapporteur pour avis . - Nous ne sommes pas systématiquement contre toute augmentation. Mon amendement vise non pas à supprimer la hausse, mais à la rendre progressive. Quand une mesure figurant dans un budget voté en fin d'année prend effet au 1 er janvier suivant, le couperet est terrible.

M. Frédéric Marchand . - Cet amendement répond parfaitement à la nécessité de pédagogie que nous évoquions : comme l'énonce un vieil adage, c'est en passant par le réel qu'on va vers l'idéal.

M. Jean-Michel Houllegatte . - Avec un tel amendement, on est bien dans l'adaptation face aux changements climatiques.

M. Patrick Chaize . - J'irai à rebours des arguments de notre collègue Jean-François Longeot. Rendre la hausse de TVA progressive, c'est tout de même en accepter le principe. Or, ce que je trouve ennuyeux, c'est que cette hausse s'applique également à des entreprises - je pense par exemple aux petites entreprises ou moyennes entreprises de terrassement - n'ayant pas d'autre choix que le gazole non routier.

L'amendement DEVDUR-4 est adopté.

M. Jean-François Longeot , rapporteur pour avis . - Pour terminer, je vous indique que je vous présenterai à l'occasion d'une prochaine réunion de commission un amendement visant à permettre une meilleure répartition des recettes de l'IFER éolien entre les collectivités. Cet amendement n'ayant pas d'impact sur le solde budgétaire de l'année prochaine, il doit être présenté lors de l'examen de la seconde partie du projet de loi de finances.

M. Hervé Maurey , président . - Cet amendement sera le bienvenu. Au demeurant, une telle mesure faisait partie des propositions du groupe de travail mis en place par Sébastien Lecornu ; il est donc étonnant de ne pas la retrouver dans le projet de loi de finances.

La commission a autorisé la publication du rapport pour avis.

II. TABLE RONDE SUR LE FINANCEMENT DE LA TRANSITION ÉNERGÉTIQUE