B. UN REDRESSEMENT DES COMPTES EN 2018 REPOSANT PRINCIPALEMENT SUR UNE ACCÉLÉRATION DES RECETTES

1. Un retour à l'équilibre du régime général en 2018...

La loi de financement de la sécurité sociale pour 2018 prévoyait un renforcement du rythme de réduction du déficit du régime général et du FSV à hauteur de 3,1 milliards d'euros par rapport à 2017 pour atteindre un déficit de - 2,2 milliards d'euros.

L'article 5 du présent projet de loi de financement réévalue les prévisions de solde à la hausse. En 2018, le solde du régime général et du FSV s'améliorerait de 4,1 milliards d'euros, soit une consolidation nettement supérieure aux années précédentes (cf. graphique supra ) permettant le retour à l'équilibre du régime général dès 2018 .

Ainsi, sur la base des hypothèses macroéconomiques actuelles, le déficit global des régimes de base et du FSV s'établirait à 1 milliard d'euros , soit un niveau inférieur à celui prévu en projet de loi de financement pour 2018 (- 2,2 milliards d'euros). Le déficit global des régimes de sécurité sociale se résorberait de 3,4 milliards d'euros entre 2017 et 2018 , contre 2,2 milliards d'euros entre 2016 et 2017, soit un rythme de consolidation sans précédent qui mérite d'être souligné.

Comparaison des prévisions et de l'exécution 2018 des régimes de sécurité sociale

(en milliards d'euros)

|

Exécution |

2018 |

Écart 2018 (PLFSS 2019) avec |

|||

|

2017 |

Prévision LFSS 2018 |

Prévision PLFSS 2019 |

Exécution 2017 |

Prévision LFSS 2018 |

|

|

Maladie |

-4,9 |

-0,8 |

-0,9 |

4 |

-0,1 |

|

AT-MP |

1,1 |

0,5 |

0,8 |

-0,3 |

0,3 |

|

Famille |

-0,2 |

1,3 |

0,4 |

0,6 |

-0,9 |

|

Vieillesse |

1,8 |

0,2 |

0,8 |

-1 |

0,6 |

|

Régime général |

-2,2 |

1,2 |

1,1 |

3,3 |

-0,1 |

|

FSV |

-2,9 |

-3,4 |

-2,1 |

0,8 |

1,3 |

|

Total régime général et FSV |

-5,1 |

-2,2 |

-1 |

4,1 |

1,2 |

|

Total ensemble des régimes obligatoires de base et FSV |

-4,8 |

-2,2 |

-1,4 |

3,4 |

0,8 |

Source : commission des finances du Sénat

En 2018, le solde du régime général serait positif, à 1,1 milliard d'euros, en amélioration de 3,3 milliards d'euros par rapport à 2017 , mais en diminution de 600 millions d'euros par rapport à la trajectoire prévue en loi de financement pour 2018.

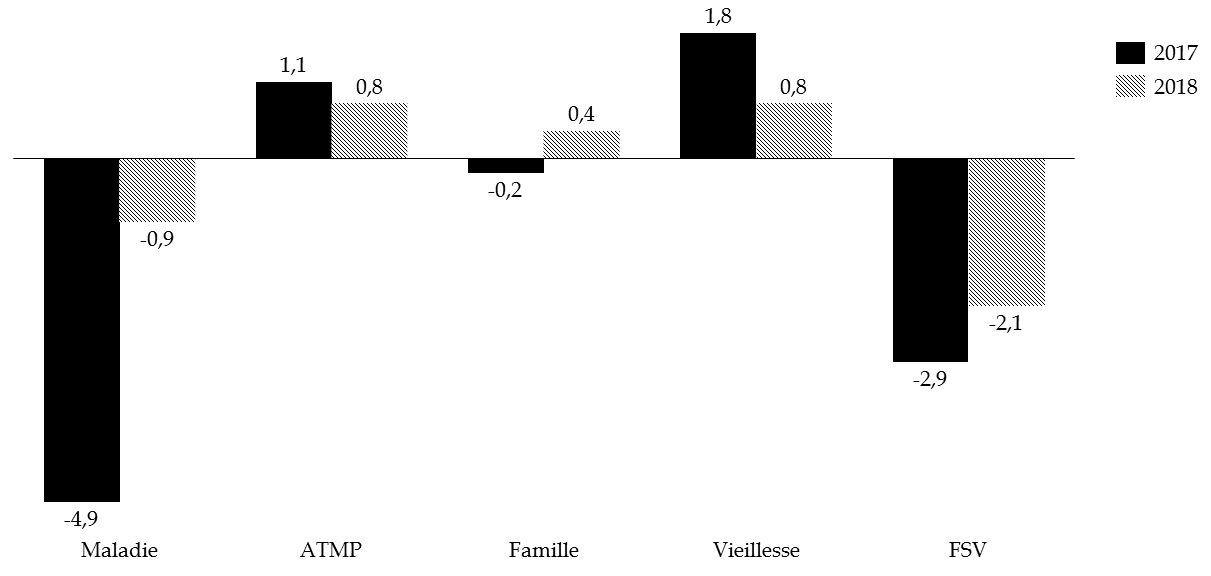

Ainsi, trois des quatre branches du régime général dégageraient un solde positif en 2018 , seule la branche maladie demeurant déficitaire.

Évolution 2017-2018 des comptes sociaux

(en milliards d'euros)

Source : commission des finances du Sénat, à partir de l'annexe B au projet de loi de financement de la sécurité sociale pour 2019

2. ... résultant intégralement du dynamisme des recettes

Cette évolution des comptes du régime général résulterait d'une progression des recettes nettement plus rapide (+ 3,5 %) que celle des dépenses (+ 2,4 %).

Les recettes atteindraient 395,3 milliards d'euros en 2018 pour le régime général et le FSV, soit 2,8 milliards d'euros de plus que la prévision de la loi de financement pour 2018 , en hausse de 3,6 % par rapport aux recettes 2017 pro forma . Le projet de loi de financement de la sécurité sociale pour 2019 retient une progression de 3,5 %, l'écart correspondant à la non-compensation du crédit d'impôt de taxe sur les salaires (CITS).

L'amélioration de la prévision de recettes reposerait sur les éléments suivants :

- un effet de base favorable correspondant au rendement meilleur que prévu des recettes en 2017 par rapport à la loi de financement pour 2018 (+ 1 milliard d'euros) ;

- une progression de la masse salariale de 3,5 %, soit 0,4 point de plus que l'hypothèse associée à la loi de financement 2018 (+ 0,9 milliard d'euros) ;

- un rendement des prélèvements obligatoires sur les revenus du capital supérieur de 600 millions à celui prévu en loi de financement initiale.

Recettes du régime général et du FSV

(en milliards d'euros)

|

2017 (pro forma) |

2018 |

Variation 2018/2017 |

|

|

Maladie |

201,7 |

210,4 |

+ 4,3 % |

|

AT-MP |

12,9 |

12,8 |

- 0,4 % |

|

Famille |

49,8 |

50,8 |

+ 2,1 % |

|

Vieillesse |

131,6 |

134,8 |

+ 2,4 % |

|

Régime général |

382,8 |

395,9 |

+ 3,4 % |

|

FSV |

16,6 |

16,8 |

+ 0,9 % |

|

Total tendanciel RG + FSV |

381,5 |

395,3 |

+ 3,6 % |

Source : rapport de la Cour des comptes sur l'application des lois de financement de la sécurité sociale

De surcroît, l'impact des mesures nouvelles serait positif, à hauteur de 0,7 milliard d'euros en 2018 :

- la hausse de la CSG en contrepartie de la suppression de la part salariale des cotisations maladie et de la baisse des cotisations maladie et famille des indépendants génèrerait une augmentation de 15 milliards d'euros des recettes ;

- le contrecoup des mesures ponctuelles en 2017 (affectation des réserves de la section III du FSV et modification des modalités d'imposition à la TVS) serait négatif, de l'ordre de - 1 milliard d'euros ;

- les mesures de transfert de recettes avec d'autres administrations (réduction de la fraction de TVA affectée à la branche maladie, rétrocession à l'État du prélèvement de solidarité sur les revenus du capital, suppression de la compensation de la réduction de cotisations maladie des exploitants agricoles par le budget de l'État) conduiraient à une réduction de 13,6 milliards d'euros des recettes ;

Impact 2018 des mesures nouvelles sur les recettes

nettes

du régime général et du FSV

(en milliards d'euros)

|

Impact de la bascule CSG / cotisations salariales |

+15 |

|

Hausse de 1,7 point du taux de CSG |

+22,6 |

|

Suppression de la part salariale des cotisations maladie |

-4,9 |

|

Baisse des cotisations maladie et famille des indépendants |

-1,8 |

|

Baisse des cotisations maladie des employeurs des fonctions publiques territoriales et hospitalières |

-0,9 |

|

Contrecoup de mesures ponctuelles en 2017 |

-1,0 |

|

Affectation des réserves de la section III du FSV |

-0,9 |

|

Modification des modalités d'imposition à la TVS |

-0,2 |

|

Mesures de transfert de recettes avec d'autres administrations |

-13,6 |

|

Réduction de la fraction de TVA affectée à la branche maladie |

-10,3 |

|

Rétrocession à l'État du prélèvement de solidarité sur les revenus du capital |

-2,5 |

|

Suppression de la compensation de la réduction de cotisations maladie des exploitants agricoles par le budget de l'État |

-0,5 |

|

Autres |

-0,2 |

|

Autres mesures |

+0,3 |

|

Hausse des prix du tabac |

+0,5 |

|

Suppression de la 4 ème tranche de taxe sur les salaires |

-0,2 |

|

Suppression de la cotisation maladie des étudiants |

-0,2 |

|

Réaffectation de la TSA |

+0,2 |

|

Total |

+0,7 |

Source : rapport de la Cour des comptes sur l'application des lois de financement de la sécurité sociale

Par conséquent, les mesures nouvelles modifieraient la structure des recettes en 2018, sans avoir un impact déterminant sur leur solde global.

Cette année encore, la progression des recettes permettrait donc d'endiguer l'accélération des dépenses (+ 2,4 % entre 2017 et 2018, contre + 2,0 % entre 2016 et 2017). Les dépenses s'élèveraient ainsi à 395,7 milliards d'euros en 2018, soit 900 millions de plus que prévu en loi de financement pour 2018. Ce dérapage budgétaire, révélateur de l'absence de réformes structurelles, passe relativement inaperçu dans le contexte actuel d'accroissement des recettes, mais ne doit pas être pris à la légère.

3. La persistance de divergences marquées entre les branches

Le retour à l'équilibre du régime général ne s'accompagne pas, malheureusement, d'une amélioration de la situation structurelle de chaque branche.

Si votre rapporteur pour avis se félicite du retour à l'excédent de la branche famille après dix années de déficit, et du maintien à l'excédent de la branche AT-MP, il se montre nettement plus réservé quant à la situation financière des branches vieillesse et maladie , dont les déséquilibres structurels s'accentuent.

Si la branche vieillesse devrait être excédentaire en 2018, son solde s'établissant à 0,8 milliard d'euros, force est de constater que la situation financière d'ensemble de la branche se dégraderait . Les charges, principalement portées par les pensions de droits propres, accélèreraient fortement (+ 3,0 % contre + 1,6 % en 2017), de sorte qu'avant mesures nouvelles, la branche retraite serait de nouveau déficitaire en 2019.

Etant donné le niveau de déficit encore élevé du FSV (- 2,1 milliards d'euros en 2018), le déficit global de la branche vieillesse s'établirait à - 1,1 milliard d'euros, soit au même niveau qu'en 2017.

La branche maladie, enfin, resterait la seule branche du régime général en déficit, avec un solde négatif de 900 millions d'euros, proche de la prévision initiale (- 700 millions d'euros).

Votre rapporteur pour avis ne peut que souligner l'effort de consolidation accompli, avec une résorption du déficit de 4 milliards d'euros sur une année. Il regrette néanmoins que cette évolution ne soit pas imputable à une maitrise des dépenses de la branche (+ 2,3 %) mais à une augmentation très dynamique des recettes qui lui sont affectées (+ 4,3 %).

De surcroît, les dépenses de soins de ville seraient d'ores et déjà supérieures de 560 millions d'euros à l'objectif voté en loi de financement pour 2018 et évolueraient à un rythme supérieur à celui de l'ONDAM (+ 2,7 % contre + 2,3 %). Votre rapporteur déplore cette sur-exécution devenue chronique et rappelle que le dépassement de l'ONDAM 2018 pourrait atteindre 455 millions d'euros en 2018 , avant mobilisation des crédits mis en réserve en début d'année.

Au total, si le solde des régimes obligatoires de base et du FSV s'améliore de 800 millions d'euros par rapport aux prévisions faites en loi de financement pour 2018, cette évolution est très largement due à la conjoncture économique. Votre rapporteur pour avis s'inquiète de l'absence de réformes structurelles visant à assurer la maîtrise des dépenses, en particulier concernant la branche maladie et la branche vieillesse. À périmètre constant, la progression des dépenses (+ 2,4 %) reste ainsi supérieure à la croissance potentielle (+ 2,2 %). Il en résulte un déficit structurel élevé du régime général et du FSV.

L'accélération des dépenses est d'autant plus problématique qu'elle fait reposer l'équilibre des comptes sociaux sur le dynamisme des recettes. Or, le niveau des recettes du régime général en 2018 pourrait être indirectement impacté par les modifications des affectations fiscales décidées en lois financières pour 2019. L'expérience passée a montré que les effets de bord générés par ces réaffectations n'ont pas toujours été intégrés aux équilibres financiers prévisionnels des lois de financement.