Étude d'impact au format PDF (2,1 Moctets)

ÉTUDE D'IMPACT

PROJET DE LOI

PORTANT DIVERSES DISPOSITIONS D'ADAPTATION AU DROIT DE L'UNION EUROPÉENNE EN MATIÈRE ÉCONOMIQUE ET FINANCIÈRE

NOR : ECOM1935457L/Bleue-1

22 mars 2020

TABLEAU DES INDICATEURS D'IMPACTS 9

TABLEAU SYNOPTIQUE DES CONSULTATIONS 11

TABLEAU SYNOPTIQUE DES MESURES D'APPLICATION 14

CHAPITRE I ER - DISPOSITIONS RELATIVES À LA PROTECTION DES CONSOMMATEURS 17

Article 1 er - Dispositions relatives aux contrats de vente de biens et de fourniture de contenus ou de services numériques - Transposition des directives 2019/770 et 2019/771 17

Article 2 - Adaptation des règles de protection des consommateurs - Transposition de la directive 2019/2161 27

Articles 3 et 4 - Dispositions visant à contrer le blocage géographique injustifié et d'autres formes de discrimination fondée sur la nationalité, le lieu de résidence ou le lieu d'établissement des clients dans le marché intérieur - Mise en conformité / règlement 2018/302 - Géoblocage 36

Article 5 - Dispositions renforçant la coopération entre les autorités nationales chargées de veiller à l'application de la législation en matière de protection des consommateurs - Mise en conformité avec le règlement 2017/2394 45

CHAPITRE II - DISPOSITIONS RELATIVES À LA SURVEILLANCE DU MARCHÉ ET À LA CONFORMITÉ DES PRODUITS 55

Article 6 - Adaptation du code de la consommation avec les dispositions du règlement (UE) 2019/1020 du 20 juin 2019 sur la surveillance de marché 55

CHAPITRE III - DISPOSITIONS RELATIVES À LA LUTTE CONTRE LES PRATIQUES COMMERCIALES DÉLOYALES ET POUR L'ÉQUITÉ ET LA TRANSPARENCE DANS LES RELATIONS INTERENTREPRISES 60

Article 7 - Habilitation pour transposer la directive 2019/633 PCD et le règlement 2019/1150 PtoB 60

CHAPITRE IV - DISPOSITIONS EN MATIÈRE DE FISCALITÉ ET DE RÉGLEMENTATION DOUANIÈRE 73

Article 8 - Adaptation au règlement 2015/1525 relatif à l'assistance mutuelle entre les autorités des Etats membres et à la collaboration entre celles-ci et la Commission en vue d'assurer la bonne application des réglementations douanière et agricole 73

Article 9 - Adaptation au règlement 2018/273 relatif au secteur viticole 83

Article 10 - Adaptation au règlement 952/2013 (CDU) 88

Article 11- Adaptation au règlement (UE) 2018/1672 (cash control) 94

CHAPITRE V - DISPOSITIONS EN MATIÈRE FINANCIÈRE 106

Article 12 - Transposition de la directive (UE) 2019/2162 du Parlement européen et du Conseil concernant l'émission des obligations garanties et la surveillance publique des obligations garanties, dite « covered bonds » 106

Article 13 - Dispositions visant à transposer la directive (UE) 2019/2034 concernant la surveillance prudentielle des entreprises d'investissement 116

Article 14 - Transposition de la directive (UE) 2019/1160 concernant la distribution transfrontalière des organismes de placement collectif, dite « cross border » 124

Article 15 - Clarification des termes de l'habilitation portant transposition du paquet bancaire 129

Article 16 - Rétablissement de la nullité de clauses interdisant la cession de créance 132

CHAPITRE VI - DISPOSITIONS AMÉLIORANT LE FONCTIONNEMENT DU MARCHÉ INTÉRIEUR 141

Article 17 - Obligations de transparence en matière d'aide d'Etat 141

Article 18 - Mise en conformité règlement RZUE 152

Article 19 - Législation sur la santé animale : règlement (UE) 2016/429 du Parlement Européen et du Conseil du 9 mars 2016 159

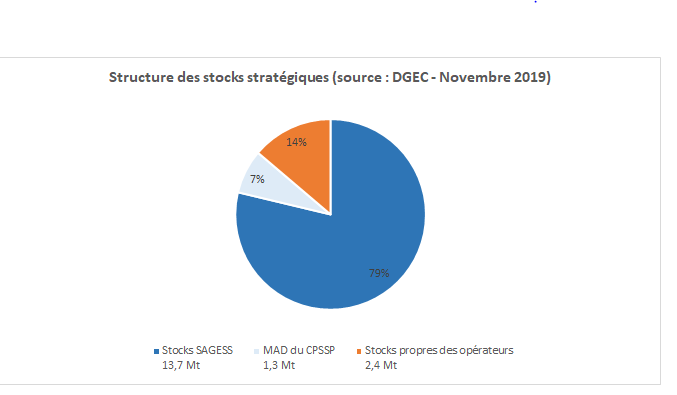

Article 20 - Stocks pétroliers 165

CHAPITRE VII - DISPOSITIONS RELATIVES À LA PRÉVENTION DE L'UTILISATION DU SYSTÈME FINANCIER AUX FINS DU BLANCHIMENT DE CAPITAUX OU DE FINANCEMENT DU TERRORISME 172

Article 21 - Dispositions visant à transposer la directive (UE) 2019/1153 du 20 juin 2019 fixant les règles facilitant l'utilisation d'informations financières et d'une autre nature aux fins de la prévention ou de la détection de certaines infractions pénales, ou des enquêtes ou des poursuites en la matière 172

CHAPITRE VIII - AUTRES DISPOSITIONS 176

Article 22 - Paquet médicaments : règlement (UE) 2019/4 du Parlement européen et du Conseil du 11 décembre 2018 / règlement (UE) 2019/5 du Parlement européen et du Conseil du 11 décembre 2018 / règlement (UE) 2019/6 du Parlement européen et du Conseil du 11 décembre 2018 176

Article 23 I - 1°- Habilitation Tunnel sous la Manche 181

Article 23 I - 2°- Habilitation transferts de matériels spatiaux et de guerre 185

Article 23 I - 3° et 4° - Dispositions relatives à la sécurisation de l'exécution des contrats d'assurance, aux placements collectifs et aux plans d'épargne en actions 192

Article 23 II - Habilitation pour prendre toute autre mesure nécessaire au traitement de la situation des ressortissants britanniques résidant en France ou y exerçant une activité, des personnes morales établies au Royaume-Uni ou de droit britannique et exerçant une activité en France et des personnes morales établies en France et dont tout ou partie du capital social ou des droits de vote est détenu par une personne établie au Royaume-Uni 197

INTRODUCTION GÉNÉRALE

La présente étude d'impact accompagne le projet de loi portant diverses dispositions d'adaptation au droit de l'Union européenne en matière économique et financière qui vise à transposer plusieurs directives et à mettre en conformité le droit national avec divers textes de l'Union européenne, déjà applicables ou dont la mise en application intervient en 2020 ou 2021, portant sur des dispositions diverses - en matière de protection des consommateurs, de transparence dans les relations interentreprises, de règlementation financière, douanière, de concurrence, de génétique et de santé animales - et poursuivant un objectif commun d'amélioration du fonctionnement du marché intérieur.

Le projet de loi adapte directement le droit national à huit règlements et deux directives. Compte tenu de la technicité des règlementations en cause, le Gouvernement demande au Parlement national l'autorisation de légiférer par ordonnance pour transposer huit directives ou mettre en conformité le droit interne avec six règlements.

Une habilitation à légiférer est demandée pour mettre en oeuvre les récentes modifications de la législation de l'Union européenne qui ont clarifié, modernisé et adapté à la réalité de l'économie numérique, les règles de protection des consommateurs afin de garantir un niveau de sécurité élevé tant dans la phase précontractuelle que dans l'exécution du contrat.

Issue du paquet « Nouvelle donne pour le consommateur » et modifiant quatre directives anciennes, la directive (UE) 2019/2161 du Parlement Européen et du Conseil du 27 novembre 2019 en ce qui concerne une meilleure application et une modernisation des règles de l'Union en matière de protection des consommateurs renforce les informations précontractuelles, la transparence sur les places de marché en ligne et le droit de rétractation.

Participant à la mise en oeuvre du premier pilier de la stratégie numérique de l'Union européenne dont l'objectif est l'amélioration de l'accès des consommateurs et des entreprises aux biens et services numériques, les directives (UE) 2019/770 et (UE) 2019/771 du Parlement Européen et du Conseil du 20 mai 2019 encadrent désormais les contrats de fourniture de contenu numérique et les contrats de vente en ligne ou toute autre vente à distance de biens et prévoient la mise en place d'un régime de garantie légale de conformité.

Le projet de loi comporte également une demande d'habilitation pour intégrer dans le droit interne les obligations issues de deux textes européens règlementant les relations interentreprises : la directive 2019/633 relative aux pratiques commerciales déloyales (dit « PCD ») et le règlement 2019/1150 portant sur les services d'intermédiation en ligne (dit « PtoB »). L'intégration de ces dispositions dans le droit national, qui prévoit déjà un niveau de protection élevé en matière de pratiques commerciales déloyales, conduira à modifier le titre IV du livre IV du code de commerce.

Le projet de loi complète la mise en oeuvre du règlement Géoblocage (applicable depuis le 3 décembre 2018) en créant un régime de sanctions administratives, ainsi que des habilitations pour les agents de la DGCCRF à en contrôler l'application dans les échanges transfrontières. Il prévoit également des mesures visant à lutter contre le géoblocage injustifié susceptible d'affecter les consommateurs au niveau national, en particulier ceux situés outre-mer.

Le projet de loi comporte également les dispositions d'adaptation du code de la consommation au règlement (UE) 2017/2394 du Parlement européen et du Conseil du 12 décembre 2017 sur la coopération entre les autorités nationales chargées de veiller à l'application de la législation en matière de protection des consommateurs et du règlement (UE) 2019/1020 du Parlement européen et du Conseil du 20 juin 2019 sur la surveillance du marché.

Les habilitations à légiférer demandées en matière financière permettront de transposer une série de directives récemment adoptées participant à la mise en place de l'Union des marchés de capitaux.

Ces directives procèdent à une harmonisation minimale des règles relatives aux obligations garanties afin de promouvoir ce type d'actif, au secteur des entreprises d'investissement, à la commercialisation transfrontalière des organismes de placement collectif en valeurs mobilières et aux fonds d'investissement alternatifs dans l'Union européenne.

Le projet de loi complète par ailleurs le champ de l'habilitation prévue par l'article 200 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises en ajoutant la mention de la référence des deux directives européennes désormais publiées au JOUE (2019/878 sur les holdings et 2019/879 sur la recapitalisation des établissements de crédits).

Il rétablit dans le code de commerce une disposition portant sur la nullité de clauses interdisant la cession de créances.

Les normes qui sont mises en oeuvre par les Etats membres pour prévenir, détecter et lutter contre les maladies animales ainsi que pour favoriser la production d'animaux des espèces bovine, porcine, ovine, caprine et équine dotés de qualités génétiques particulières, contribuent à la protection des exploitants agricoles et des autres professionnels du secteur contre les risques économiques que représentent ces maladies, mais sont également susceptibles, par leur hétérogénéité, de créer des entraves techniques aux échanges et à l'entrée dans l'Union des animaux, notamment des reproducteurs et de leurs produits germinaux. Une habilitation à légiférer est également demandée pour procéder à la mise en conformité de la législation nationale existante.

Le projet de loi procède à l'adaptation des législations nationales en matière douanière avec la réglementation européenne, afin de lutter efficacement contre les fraudes aux intérêts financiers de l'Union européenne en matière douanière et agricole, contre le blanchiment de capitaux et le financement du terrorisme en mettant en oeuvre les nouvelles règles européennes relatives aux mouvements d'argent liquide en provenance ou à destination des pays tiers, mais également pour parfaire l'organisation commune du marché du vin et ouvrir l'activité de représentation en douane à toute personne afin d'accomplir pour autrui les formalités prévues par la législation douanière.

Il permet par ailleurs aux administrations fiscales de transmettre à la Commission européenne, pour publication, les données fiscales qui concernent les aides d'Etat dont le montant est supérieur ou égal au seuil applicable afin que le droit national ne fasse pas obstacle au respect des exigences de transparence posées par les règlements d'exemption ou attendues par la Commission dans le cadre de son pouvoir d'appréciation de la compatibilité des aides et renforcées par la communication de la Commission européenne du 27 juin 2014 (2014/C 198/02.

Il supprime par ailleurs la qualité d'entité centrale de stockage (ECS) attribuée à la SAGESS lors de la mise en oeuvre d'une option pour la transposition de la directive 2009/110/CE concernant les stocks de produits pétroliers.

Le projet de loi comporte également une demande d'habilitation pour intégrer dans le droit interne certaines dispositions de la directive (UE) n°2019/1153 du 20 juin 2019 fixant les règles facilitant l'utilisation d'informations financières et d'une autre nature aux fins de la prévention ou de la détection de certaines infractions pénales, ou des enquêtes ou des poursuites en la matière. L'intégration de ces dispositions dans le droit national conduira notamment à modifier le chapitre Ier du titre VI du livre V du code monétaire et financier.

Il comporte aussi une habilitation à adopter par ordonnance les mesures nécessaires pour procéder à la mise en conformité de la législation nationale existante avec le règlement (UE) 2019/4 du Parlement européen et du Conseil du 11 décembre 2018 concernant la fabrication, la mise sur le marché et l'utilisation d'aliments médicamenteux pour animaux, modifiant le règlement (CE) n 183/2005 du Parlement européen et du Conseil et abrogeant la directive 90/167/CEE du Conseil, le règlement (UE) 2019/5 du Parlement européen et du Conseil du 11 décembre 2018 modifiant le règlement (CE) 726/2004 établissant des procédures communautaires pour l'autorisation et la surveillance en ce qui concerne les médicaments à usage humain et à usage vétérinaire, et instituant une Agence européenne des médicaments, le règlement (CE) n°1901/2006 relatif aux médicaments à usage pédiatrique et la directive 2001/83/CE instituant un code communautaire relatif aux médicaments à usage humain et le règlement (UE) 2019/6 du Parlement européen et du Conseil du 11 décembre 2018 relatif aux médicaments vétérinaires et abrogeant la directive 2001/82/CE, ainsi que des actes délégués et d'exécution qu'ils prévoient.

De plus, le projet de loi vise, dans le contexte du retrait du Royaume-Uni de l'Union européenne, à permettre au Gouvernement d'adopter par ordonnance, diverses mesures relevant du domaine de la loi nécessaires pour tirer les conséquences de la fin de la période de transition prévue à l'article 126 de l'accord sur le retrait du Royaume-Uni de Grande-Bretagne et d'Irlande du Nord de l'Union européenne et de la Communauté européenne de l'énergie atomique.

Ces mesures portent d'abord sur la désignation de l'autorité nationale de sécurité au sens de la directive (UE) 2016/798 du Parlement européen et du Conseil du 11 mai 2016 relative à la sécurité ferroviaire pour la partie de la concession du tunnel sous la Manche située en territoire français.

Elles visent, ensuite, à assurer la poursuite, par les bénéficiaires de licences et d'autorisations de transfert de produits et matériels à destination du Royaume-Uni, délivrées en application des articles L. 2335-10 et L. 2335-18 du code de la défense avant la fin de la période de transition mentionnée au premier alinéa, des prospections et négociations engagées et de la fourniture de ces produits et matériels jusqu'à l'expiration du terme fixé par ces licences et autorisations ;

Enfin, certaines mesures en matière de services financiers pourraient s'avérer nécessaires pour sécuriser les conditions d'exécution des contrats d'assurance conclus avec des organismes établis au Royaume-Uni avant la fin de la période de transition, assurer la continuité des pouvoirs de l'autorité de contrôle prudentiel et de résolution vis-à-vis des entreprises ayant perdu ces agréments et introduire des règles adaptées pour la gestion de placements collectifs et pour les plans d'épargne en actions dont l'actif ou l'emploi respecte des ratios ou règles d'investissement dans des entités européennes.

Pour suivre l'impact du projet de loi et mesurer l'atteinte des résultats, les quatre indicateurs d'impact retenus sont les suivants :

- Nombre de plaintes de géoblocage divisé par nombre de plaintes transfrontières reçues par la DGCCRF ;

- Nombre de restriction d'accès à une interface en ligne ; messages d'avertissement ; suppression nom de domaine / total des suites engagées

- Nombre de transactions avec indemnisation, pour chacun des deux modes (pénal et administratif) sur le nombre total de transactions pour chacun des deux modes (pénal et administratif) ;

- Nombre de manquements à l'obligation déclarative (MOD) constatés sur un transfert d'argent liquide correspondant au nombre manquements à l'obligation déclarative tous types de transferts inclus (extra et intra UE, accompagné et non accompagné).

La définition, les modalités d'élaboration de l'indicateur et les impacts attendus sont précisés dans le tableau ci-dessous.

TABLEAU DES INDICATEURS D'IMPACTS

|

Nature de l'indicateur |

Définition et modalités d'élaboration |

Horizon temporel |

Mesures prévues dans la loi |

|

Nombre de plaintes de géoblocage divisé par nombre de plaintes |

Le but de ses dispositions est de supprimer les pratiques de géoblocage dont sont victimes les consommateurs. L'indicateur proposé répond à cet objectif. Il s'agit d'un ratio qui correspondrait au nombre de plaintes de consommateurs relatives au géoblocage divisé par le nombre total de plaintes transfrontières reçues par la DGCCRF. La DGCCRF assure le suivi de cet indicateur. |

5 ans |

Article 3 : sanctionner les pratiques de géoblocage |

|

Nombre de restriction d'accès à une interface en ligne ; messages d'avertissement ; suppression nom de domaine / total des suites engagées |

L'objet de cet indicateur est de mesurer l'efficacité des moyens mis en oeuvre pour lutter contre les activités illicites des sites de commerce électroniques dont sont victimes chaque année les consommateurs. L'indicateur consiste donc à établir le ratio qui correspondrait aux mesures prises pour faire cesser le manquement ou l'infraction (selon la modalité retenue) au regard du nombre de suites réellement engagées. Ces mesures ne devant être mises en oeuvre que lorsque aucun autre moyen efficace n'est disponible, l'horizon temporel retenu est de 5 ans afin de permettre de disposer d'un temps suffisant pour évaluer l'effet des mesures. La DGCCRF assure le suivi de cet indicateur. |

5 ans |

Article 5 : restreindre l'accès à une interface en ligne ; -mettre des messages d'avertissement supprimer des noms de domaine |

|

Nombre de transactions avec indemnisation, pour chacun des deux modes (pénal et administratif) sur le nombre total de transactions pour chacun des deux modes (pénal et administratif) |

Il est prévu une indemnisation des consommateurs dans le cadre d'une procédure de transaction. L'indicateur proposé répond à cet objectif d'indemnisation des consommateurs lésés par le manquement. L'indicateur consistant à établir la part que représente les transactions donnant lieu à indemnisation dans la procédure de transaction pour chacune des deux modalités (administrative et pénale) vise à permettre une évaluation globale des mesures mises en oeuvre pour lutter contre les illicites des sites de commerce électroniques. L'objectif étant de permettre de diminuer le nombre de victimes de ces sites et de réduire ainsi leur préjudice, l'horizon temporel retenu est de 5 ans afin de permettre de disposer d'un temps suffisant pour évaluer l'effet des mesures. Les deux modalités de l'indicateur sont complémentaires de celles de l'indicateur ci-dessus et portant sur l'efficacité des moyens mise en oeuvre par l'administration. La DGCCRF assure le suivi de cet indicateur. |

5 ans |

Article 5 : transaction administratives avec indemnisation du consommateur ; et transaction pénale avec indemnisation du consommateur |

|

Nombre de manquements à l'obligation déclarative (MOD) constatés sur un transfert d'argent liquide |

L'indicateur correspond au nombre de manquements à l'obligation déclarative constaté sur un transfert d'argent liquide (en extra-UE et en intra-UE) a pour objet d'évaluer l'efficacité du contrôle effectués par les agents des douanes sur les flux d'argent dits « au porteur » ou « non accompagnés » soit l'argent envoyé par la Poste, par fret (y compris fret express) ou par transporteur. Il fera l'objet d'un suivi annuel par la DGDDI. Cet indicateur est alimenté à partir des constatations faites par les services douaniers, enregistrées au fil de l'eau dans le SI "lutte contre la fraude" de la DGDDI. Il fera l'objet d'un suivi annuel par la DGDDI. Valeur de référence : 2 046 en 2018 |

Annuel |

Article 11 - règlement (UE) 2018/1672 cash control |

TABLEAU SYNOPTIQUE DES CONSULTATIONS

|

Article |

Objet de l'article |

Consultations obligatoires |

Consultations facultatives |

|

1 er |

Habilitation à légiférer pour transposer les directives 2019/770 et 2019/771 du 20 mai 2019 relatives aux contrats de vente de biens numériques et aux contrats de fourniture de contenus et services numériques |

||

|

2 |

Habilitation à légiférer pour transposer la directive (UE) 2019/2161 du Parlement européen et du Conseil du 27 novembre 2019 concernant une meilleure application et une modernisation des règles de protection des consommateurs. |

||

|

3 |

Dispositions visant à contrer le blocage géographique injustifié et d'autres formes de discrimination fondée sur la nationalité, le lieu de résidence ou le lieu d'établissement des clients dans le marché intérieur - Mise en conformité du droit national au règlement 2018/302 du Parlement européen et du Conseil du 28 février 2018 visant à contrer le blocage géographique injustifié et d'autres formes de discrimination fondée sur la nationalité |

||

|

4 |

Dispositions visant à lutter, au niveau national, contre des pratiques de blocage géographique injustifié |

Ministère de l'économie et des finances - DGCCRF |

|

|

5 |

Dispositions renforçant la coopération entre les autorités nationales chargées de veiller à l'application de la législation en matière de protection des consommateurs - Adaptation du code de la consommation au règlement (UE) 2017/2394 du Parlement européen et du Conseil du 12 décembre 2017 |

||

|

6 |

Adaptation du code de la consommation avec les dispositions du règlement (UE) 2019/1020 du Parlement européen et du Conseil du 20 juin 2019 sur la surveillance de marché |

||

|

7 |

Habilitation à légiférer pour transposer la directive 2019/633 du Parlement européen et du Conseil du 17 avril 2019 sur les pratiques commerciales déloyales dans les relations interentreprises au sein de la chaîne d'approvisionnement agricole et alimentaire et mettre en oeuvre le règlement 2019/1150 du Parlement européen et du Conseil du 20 juin 2019 promouvant l'équité et la transparence pour les entreprises utilisatrices de services d'intermédiation en ligne |

||

|

8 |

Adaptation du code des douanes pour tenir compte du règlement (UE) 2015/1525 du Parlement Européen et du Conseil du 9 septembre 2015 modifiant le règlement (CE) n515/97 du Conseil relatif à l'assistance mutuelle entre les autorités administratives des États membres et à la collaboration entre celles-ci et la Commission en vue d'assurer la bonne application des réglementations douanière et agricole. |

||

|

9 |

Adaptation du droit national au règlement délégué 2018/273 de la Commission du 11 décembre 2017 |

||

|

10 |

Mise en conformité du code des douanes avec l'article 18 du règlement (UE) 952/2013 du Parlement européen et du Conseil du 9 octobre 2013 établissant le code des douanes de l'Union (CDU), |

||

|

11 |

Adaptation du code monétaire et financier avec le règlement (UE) 2018/1672 du Parlement européen et du Conseil du 23 octobre 2018 relatif aux contrôles de l'argent liquide entrant dans l'Union ou sortant de l'Union |

||

|

12 |

Habilitation à légiférer pour transposer la directive 2019/2162 du Parlement Européen et du Conseil du 27 novembre 2019 concernant l'émission d'obligations garanties et la surveillance publique des obligations garanties |

||

|

13 |

Habilitation à légiférer pour transposer la directive (UE) 2019/2034 du Parlement européen et du Conseil du 27 novembre 2019 concernant la surveillance prudentielle des entreprises d'investissement |

||

|

14 |

Habilitation à légiférer pour transposer on de la directive (UE) 2019/1160 du Parlement européen et du Conseil du 20 juin 2019 modifiant les directives 2009/65/CE et 2011/61/UE en ce qui concerne la distribution transfrontalière des organismes de placement collectif |

||

|

15 |

Clarification des termes de l'habilitation portant transposition du paquet bancaire |

||

|

16 |

Rétablissement dans le code de commerce de la nullité de clauses interdisant la cession de créance |

||

|

17 |

Obligations de transparence en matière d'aide d'Etat |

||

|

18 |

Habilitation à légiférer pour adapter le droit national au règlement du règlement (UE) n° 2016/1012 du Parlement européen et du Conseil du 8 juin 2016 |

||

|

19 |

Habilitation à légiférer pour adapter le droit national au règlement (UE) n° 2016/429 du Parlement Européen et du Conseil du 9 mars 2016 relatif aux maladies animales transmissibles et modifiant et abrogeant certains actes dans le domaine de la santé animale |

||

|

20 |

Stocks pétroliers |

||

|

21 |

Habilitation à légiférer pour transposer la directive (UE) 2019/1153 du 20 juin 2019 fixant les règles facilitant l'utilisation d'informations financières et d'une autre nature aux fins de la prévention ou de la détection de certaines infractions pénales, ou des enquêtes ou des poursuites en la matière. |

||

|

22 |

Habilitation à légiférer pour adapter le droit national à l'évolution de la réglementation européenne dans le domaine des médicaments vétérinaires -règlement (UE) 2019/4 du Parlement européen et du Conseil du 11 décembre 2018 / règlement (UE) 2019/5 du Parlement européen et du Conseil du 11 décembre 2018 / règlement (UE) 2019/6 du Parlement européen et du Conseil du 11 décembre 2018 |

||

|

23 |

Habilitation à légiférer pour tirer les conséquences de la fin de la période de transition prévue à l'article 126 de l'accord sur le retrait du Royaume-Uni de Grande-Bretagne et d'Irlande du Nord de l'Union européenne et de la Communauté européenne de l'énergie atomique |

TABLEAU SYNOPTIQUE DES MESURES D'APPLICATION

|

Article |

Objet de l'article |

Texte d' d'application |

Administration compétente |

|

1 er |

Habilitation à légiférer pour transposer les directives n° 2019/770 et n° 2019/771 du 20 mai 2019 relatives aux contrats de vente de biens numériques et aux contrats de fourniture de contenus et services numériques |

Ministère de la justice - DACS Ministères économiques et financiers - DGCCRF |

|

|

2 |

Habilitation à légiférer pour transposer la directive (UE) 2019/2161 du Parlement européen et du Conseil du 27 novembre 2019 concernant une meilleure application et une modernisation des règles de protection des consommateurs. |

Ministère de l'économie et des finances - DGCCRF |

|

|

3 |

Dispositions visant à contrer le blocage géographique injustifié et d'autres formes de discrimination fondée sur la nationalité, le lieu de résidence ou le lieu d'établissement des clients dans le marché intérieur - Mise en conformité du droit national au règlement n° 2018/302 du Parlement européen et du Conseil du 28 février 2018 visant à contrer le blocage géographique injustifié et d'autres formes de discrimination fondée sur la nationalité |

Ministère de l'économie et des finances - DGCCRF |

|

|

4 |

Dispositions visant à lutter, au niveau national, contre des pratiques de blocage géographique injustifié |

Ministère de l'économie et des finances - DGCCRF |

|

|

5 |

Dispositions renforçant la coopération entre les autorités nationales chargées de veiller à l'application de la législation en matière de protection des consommateurs - Adaptation du code de la consommation au règlement (UE) 2017/2394 du Parlement européen et du Conseil du 12 décembre 2017 |

Décret en Conseil d'Etat |

Ministère de l'économie et des finances - DGCCRF |

|

6 |

Adaptation du code de la consommation avec les dispositions du règlement (UE) n° 2019/1020 du Parlement européen et du Conseil du 20 juin 2019 sur la surveillance de marché |

Ministère de l'économie et des finances - DGCCRF |

|

|

7 |

Habilitation à légiférer pour transposer la directive 2019/633 du Parlement européen et du Conseil du 17 avril 2019 sur les pratiques commerciales déloyales dans les relations interentreprises au sein de la chaîne d'approvisionnement agricole et alimentaire et mettre en oeuvre le règlement 2019/1150 du Parlement européen et du Conseil du 20 juin 2019 promouvant l'équité et la transparence pour les entreprises utilisatrices de services d'intermédiation en ligne |

Ministères économiques et financiers |

|

|

8 |

Adaptation du code des douanes pour tenir compte du règlement (UE) 2015/1525 du Parlement Européen et du Conseil du 9 septembre 2015 modifiant le règlement (CE) n515/97 du Conseil relatif à l'assistance mutuelle entre les autorités administratives des États membres et à la collaboration entre celles-ci et la Commission en vue d'assurer la bonne application des réglementations douanière et agricole. |

Ministère de l'action et des comptes publics - DGDDI |

|

|

9 |

Adaptation du droit national au règlement délégué 2018/273 de la Commission du 11 décembre 2017 |

Décret simple |

Ministère de l'action et des comptes publics - DGDDI |

|

10 |

Mise en conformité du code des douanes avec l'article 18 du règlement (UE) 952/2013 du Parlement européen et du Conseil du 9 octobre 2013 établissant le code des douanes de l'Union (CDU), |

Ministère de l'action et des comptes publics - DGDDI |

|

|

11 |

Adaptation du code monétaire et financier avec le règlement (UE) 2018/1672 du Parlement européen et du Conseil du 23 octobre 2018 relatif aux contrôles de l'argent liquide entrant dans l'Union ou sortant de l'Union |

Décret en Conseil d'État ; Décret simple. |

Ministère de l'action et des comptes publics - DGDDI |

|

12 |

Habilitation à légiférer pour transposer la directive 2019/2162 du Parlement Européen et du Conseil du 27 novembre 2019 concernant l'émission d'obligations garanties et la surveillance publique des obligations garanties |

Ministère de l'économie et des finances - DG Trésor |

|

|

13 |

Habilitation à légiférer pour transposer la directive (UE) 2019/2034 du Parlement européen et du Conseil du 27 novembre 2019 concernant la surveillance prudentielle des entreprises d'investissement |

Ministère de l'économie et des finances - DG Trésor |

|

|

14 |

Habilitation à légiférer pour transposer on de la directive (UE) 2019/1160 du Parlement européen et du Conseil du 20 juin 2019 modifiant les directives 2009/65/CE et 2011/61/UE en ce qui concerne la distribution transfrontalière des organismes de placement collectif |

Ministère de l'économie et des finances - DG Trésor |

|

|

15 |

Clarification des termes de l'habilitation portant transposition du paquet bancaire |

Ministère de l'économie et des finances - DG Trésor |

|

|

16 |

Rétablissement dans le code de commerce de la nullité de clauses interdisant la cession de créance |

Ministères économiques et financiers |

|

|

17 |

Obligations de transparence en matière d'aide d'Etat |

Ministères économiques et financiers |

|

|

18 |

Habilitation à légiférer pour adapter le droit national au règlement du règlement (UE) n° 2016/1012 du Parlement européen et du Conseil du 8 juin 2016 |

Ministère de l'agriculture et de l'alimentation |

|

|

19 |

Habilitation à légiférer pour adapter le droit national au règlement (UE) n° 2016/429 du Parlement Européen et du Conseil du 9 mars 2016 relatif aux maladies animales transmissibles et modifiant et abrogeant certains actes dans le domaine de la santé animale |

Ministère de l'agriculture et de l'alimentation |

|

|

20 |

Stocks pétroliers |

Décret en Conseil d'Etat |

Ministère de la transition écologique et solidaire |

|

21 |

Habilitation à légiférer pour transposer la directive (UE) 2019/1153 du 20 juin 2019 fixant les règles facilitant l'utilisation d'informations financières et d'une autre nature aux fins de la prévention ou de la détection de certaines infractions pénales, ou des enquêtes ou des poursuites en la matière. |

Ministères économiques et financiers |

|

|

22 |

Habilitation à légiférer pour adapter le droit national à l'évolution de la réglementation européenne dans le domaine des médicaments vétérinaires -règlement (UE) 2019/4 du Parlement européen et du Conseil du 11 décembre 2018 / règlement (UE) 2019/5 du Parlement européen et du Conseil du 11 décembre 2018 / règlement (UE) 2019/6 du Parlement européen et du Conseil du 11 décembre 2018 |

Ministère de l'agriculture et de l'alimentation |

|

|

23 |

Habilitation à légiférer pour tirer les conséquences de la fin de la période de transition prévue à l'article 126 de l'accord sur le retrait du Royaume-Uni de Grande-Bretagne et d'Irlande du Nord de l'Union européenne et de la Communauté européenne de l'énergie atomique |

CHAPITRE I ER - DISPOSITIONS RELATIVES À LA PROTECTION DES CONSOMMATEURS

Article 1 er - Dispositions relatives aux contrats de vente de biens et de fourniture de contenus ou de services numériques - Transposition des directives 2019/770 et 2019/771

1. ÉTAT DES LIEUX

1.1. CADRE GÉNÉRAL

La garantie légale des biens est actuellement prévue par la directive 1999/44/CEE du Parlement européen et du Conseil du 25 mai 1999 sur certains aspects de la vente et des garanties des biens de consommation. Elle prévoit un délai minimal de garantie de deux ans pour la vente de biens neufs assorti d'une période minimale de six mois durant laquelle la charge de la preuve quant à l'antériorité du défaut incombe au professionnel (article 5). La directive fixe un cadre d'harmonisation minimale, c'est-à-dire qu'elle autorise les États membres à prévoir des dispositions plus protectrices en matière de protection des consommateurs, en particulier s'agissant des délais applicables. Ainsi, le législateur français a étendu à vingt-quatre mois le délai durant lequel la charge de la preuve repose sur le professionnel, par la loi n° 2014-344 du 17 mars 2014 relative à la consommation.

La directive harmonise néanmoins les modes de dédommagement disponibles aux consommateurs 1 ( * ) : ceux-ci peuvent obtenir en premier lieu la réparation ou le remplacement du bien défectueux ; dès lors que la mise en conformité du bien est impossible ou est refusée par le vendeur, les consommateurs peuvent demander une réduction du prix payé ou obtenir la résolution du contrat.

La directive 1999/44/CEE a été transposée au sein du code de la consommation par l'ordonnance n° 2005-136 du 17 février 2005 relative à la garantie de la conformité du bien au contrat due par le vendeur au consommateur. Celui-ci contient actuellement au titre I er du livre II « Formation et exécution des contrats », un chapitre VII consacré à l'obligation de conformité des biens, comprenant une vingtaine de dispositions (articles L. 217-1 à L. 217-17). Au sein de ce chapitre figurent une section relative au régime de garantie légale de conformité et une section relative aux obligations contractuelles en matière de garantie commerciale. En outre, une section du même chapitre a trait aux prestations de service après-vente ne relevant pas de la garantie commerciale. Par ailleurs, les deux articles du chapitre VIII instaurent le délai de prescription de 2 ans (délai dérogatoire à la prescription quinquennale de droit commun, et qui fait office de délai de garantie) et précisent que les professionnels et les consommateurs ne peuvent le modifier, ni ajouter aux causes de suspension ou d'interruption de ce délai.

1.2. CADRE COMMUNAUTAIRE

La Commission européenne a souhaité, à partir de 2011, moderniser le régime de garantie afin de tenir compte du développement du marché numérique. En effet, la garantie de conformité ne visait que les biens mobiliers corporels, ce qui n'offrait pas une protection suffisante pour les pratiques de consommation en ligne. De même, une harmonisation plus poussée des règles devrait participer au renforcement du marché unique et à l'accroissement des échanges transfrontaliers.

Une première proposition de règlement relatif à un droit commun européen de la vente, présentée par la Commission européenne en 2011, n'avait toutefois pas recueilli un soutien suffisant ; elle a depuis lors été retirée en faveur d'instruments législatifs spécifiques. La proposition de directive concernant certains aspects des contrats de vente de biens et celle relative à la fourniture de contenus et services numériques ont été adoptées conjointement le 9 décembre 2015 par la Commission européenne, dans le cadre de sa stratégie sur le Marché unique numérique. Par la suite, la proposition de directive relative à la vente de biens a été révisée le 31 octobre 2017 afin que son champ d'application, initialement limité à la vente à distance, soit élargi à tous les canaux de vente.

Les deux directives ont été adoptées en séance plénière du Parlement européen le 26 mars 2019 et par le Conseil de l'Union européenne le 15 avril 2019. Elles ont été publiées au JOUE du 22 mai 2019.

Un délai de deux ans est prévu pour l'entrée en vigueur des règles transposées en droit national (soit au 1 er juillet 2021) et un délai de deux ans et demi est prévu pour leur mise en application (soit à partir du 1 er janvier 2022). Parallèlement, l'actuelle directive 1999/44/CEE du Parlement européen et du Conseil du 25 mai 1999 est abrogée avec effet au 1 er janvier 2022 ; toutefois elle demeure le texte de référence en ce qui concerne les ventes de biens ayant lieu avant cette date.

Ces deux directives sont fondées, en grande partie, sur le principe d'harmonisation maximale. Ce principe n'autorise pas les États membres à créer ou maintenir des règles plus strictes, à l'exception des cas spécifiés pour lesquels ils conservent la faculté d'aller au-delà du texte. Pour ces deux directives, la seule disposition concernée vise la durée de la garantie légale.

1.2.1 Dispositions relatives à la fourniture de contenus et services numériques

La directive (UE) 2019/770 relative à la fourniture de contenus et de services numériques recouvre les données produites et fournies sous forme numérique (par exemple de la musique, des vidéos en ligne, etc.), les services permettant de créer, traiter ou stocker des données sous forme numérique (par exemple le stockage en nuage), les services de partage de données ainsi que tout support durable utilisé exclusivement pour transporter un contenu numérique (par exemple, les DVD). Son champ d'application exclut certains services spécifiques (services financiers, soins de santé, jeux de hasard, logiciels sous licence libre et ouverte).

Cette directive instaure un régime analogue à la garantie de conformité des biens physiques pour les contenus et services numériques ne relevant pas du contrat de vente d'un bien. Les contenus numériques et les services numériques, y compris ceux qui fournis en l'absence de contrepartie financière mais en échange de données, seront garantis contre tout défaut de conformité selon les critères prévus au contrat ou habituellement attendus par les consommateurs pour le même type de contenus ou services.

Le délai de garantie minimal est fixé à deux ans, cependant, le délai de présomption d'antériorité du défaut, pendant lequel la charge de la preuve incombe au professionnel, est fixé à un an, sans possibilité pour les États membres de l'étendre. Par ailleurs, les professionnels seront tenus à des obligations analogues à celles prévues par la directive (UE) 2019/771 sur la vente de biens, telle que la mise à jour des contenus et services. Les consommateurs bénéficieront de droits spécifiques en cas de modification du contenu ou du service numérique par le professionnel, ou encore s'agissant de la récupération des contenus lors de la résolution du contrat.

1.2.2 Dispositions relatives à la vente de biens

La directive (UE) 2019/771 relative à la vente de biens reprend pour l'essentiel les règles relatives à la garantie légale de conformité des biens fixées par la directive 99/44/CE et les enrichit en ce qui concerne les biens intégrant des éléments numériques.

Ces nouvelles règles prévoient que le consommateur dispose, en cas de révélation d'un défaut de conformité d'un bien, d'un droit au remplacement ou à la réparation de ce bien ou lorsque ce n'est pas possible, à une réduction du prix du bien voire à la résolution du contrat - et ce, pendant une période minimale de deux ans. Enfin, la période de présomption d'antériorité du défaut de conformité peut être fixée à un an ou deux ans (au choix des États membres) à compter de la délivrance du bien, ce qui signifie que le délai de deux ans déjà en vigueur en droit national pourra être maintenu.

Cette directive inclut des règles spécifiques pour les biens numériques (définis comme des biens comprenant des contenus et services numériques embarqués, comme, par exemple, les réfrigérateurs intelligents ou les montres intelligentes) en cohérence avec les règles prévues par la directive idoine, qui visent plutôt les contenus et services autonomes. Dans le détail, le professionnel est responsable de la conformité des contenus et services embarqués, soit pendant le délai de garantie, soit durant la période contractuelle (en cas de fourniture « continue » d'un service, par exemple). Les critères de conformité incluent désormais une obligation de mise à jour, dont l'omission pourrait engager la responsabilité du professionnel.

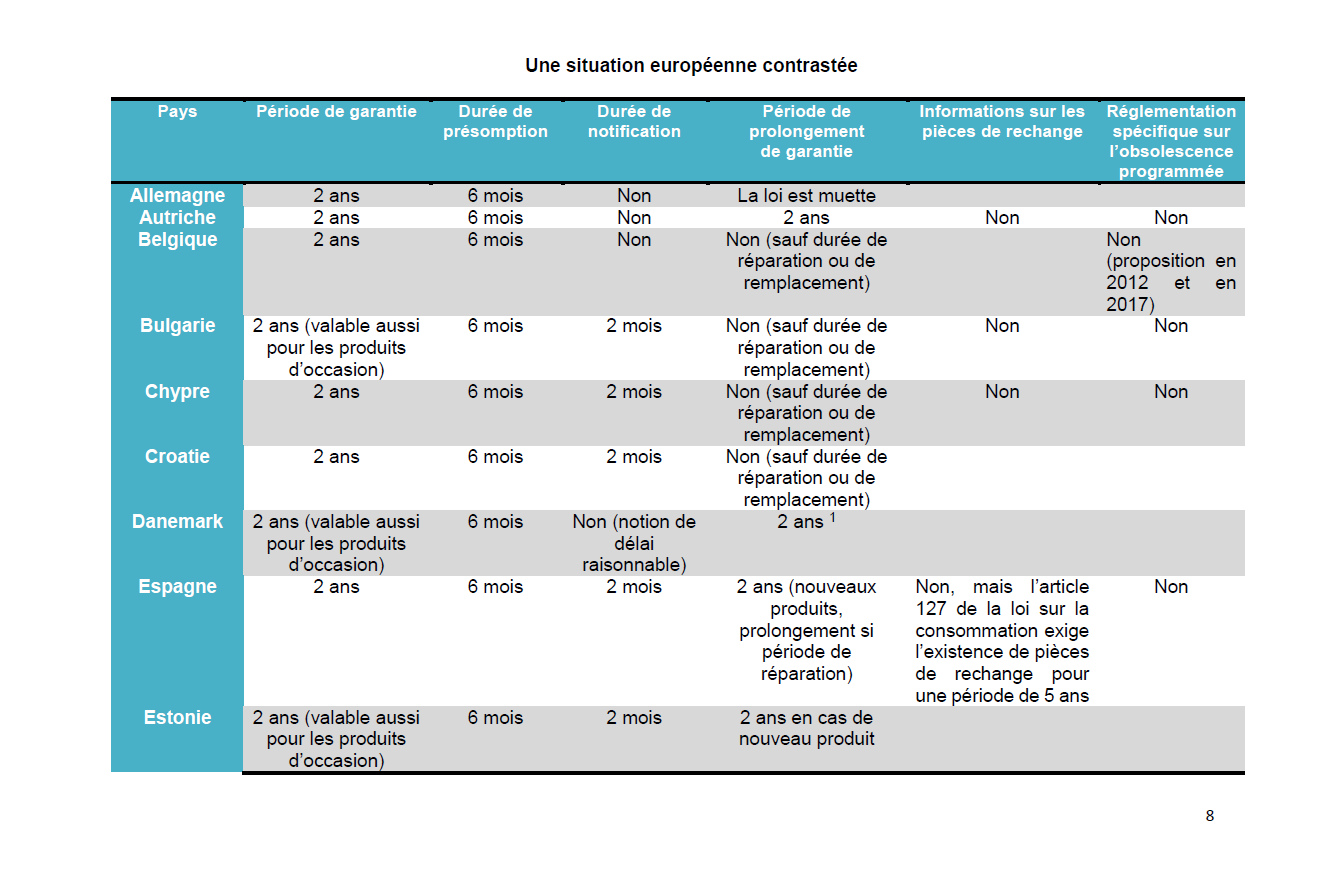

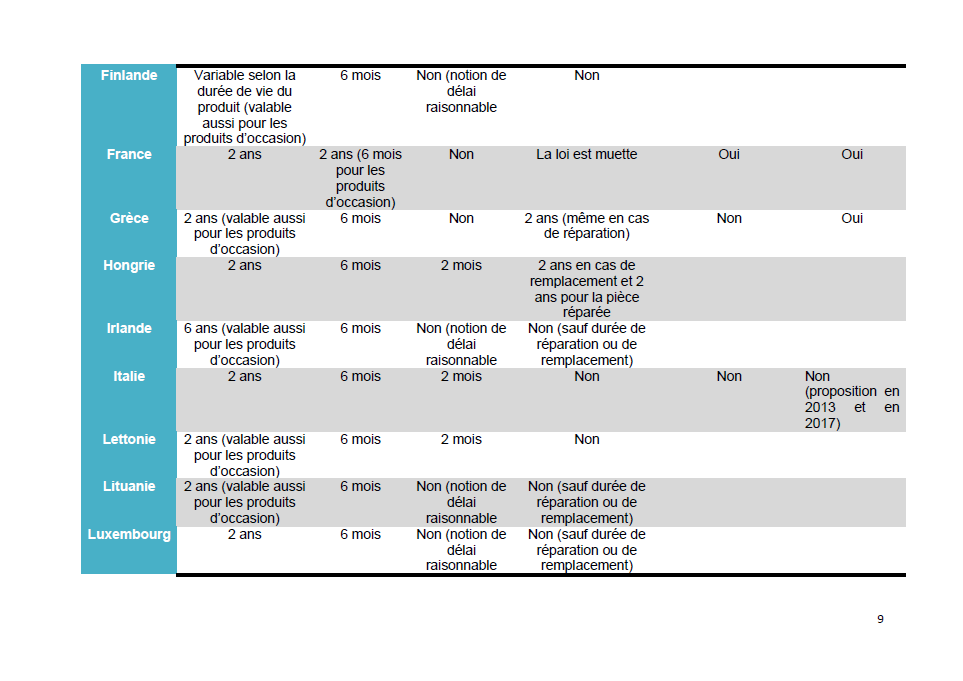

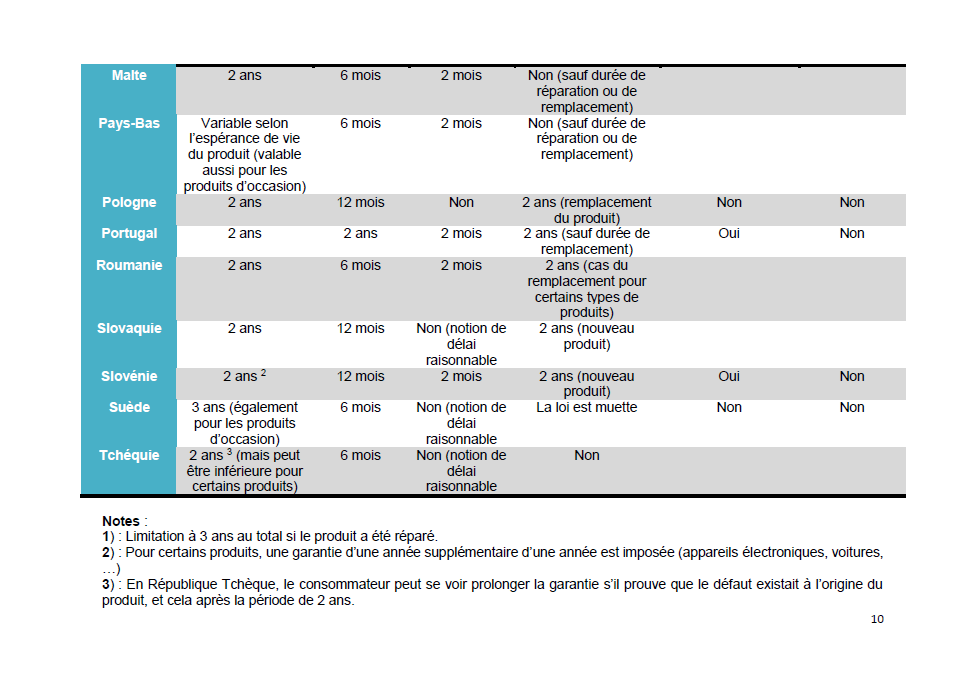

1.3. ÉLÉMENTS DE DROIT COMPARÉ

La grande majorité des États membres appliquent le délai minimal de 2 ans, fixé par la directive actuelle, pour la garantie légale des biens neufs, comme il ressort d'un rapport 2 ( * ) réalisé en janvier 2019 par Thierry Libaert (conseiller au Comité économique et social européen) dans le cadre de la feuille de route pour l'économie circulaire.

Certains États membres disposent d'un délai de garantie supérieur à 2 ans - allant de 3 ans (Suède) à 6 ans (Irlande) - et deux autres appliquent un délai variable en fonction de la valeur ou de la durée de vie du bien (Finlande, Pays-Bas).

S'agissant de la durée pendant laquelle la charge de la preuve repose sur le professionnel, la grande majorité des États membres appliquent le délai minimal de 6 mois fixé par la directive actuelle, trois autres l'ayant relevé à 12 mois. Seuls deux États membres (France et Portugal) appliquent un délai identique au délai de garantie de deux ans.

Tableaux extraits du rapport « Pour une consommation plus durable » (p. 8 à 10)

2. NÉCESSITÉ DE LÉGIFÉRER ET OBJECTIFS POURSUIVIS

2.1. NÉCESSITÉ DE LÉGIFÉRER

Au regard de la nature législative des dispositions existantes en matière de garantie des biens et de leurs sanctions afférentes, il est nécessaire d'inscrire l'essentiel des dispositions de ces directives dans la loi française.

2.1.1 Sur les dispositions relatives à la vente de biens

Il est nécessaire d'adapter les dispositions existantes aux innovations introduites par la directive (UE) 2019/771 portant en particulier sur les « biens intelligents », ci-après désignés comme les « biens comportant des éléments numériques ». Ceux-ci sont définis comme des biens auxquels certains contenus et services numériques sont intégrés ou interconnectés, et qui en constituent des fonctionnalités essentielles. Si les modes de dédommagement offerts aux consommateurs en cas de défaut de conformité du bien demeurent inchangées, il convient d'adapter en particulier les délais applicables. En effet, le délai de garantie des biens comportant des éléments numériques peut différer en fonction du type de fourniture (spontanée ou continue) des contenus et services numériques embarqués : si le délai de 2 ans constitue un plancher, la garantie est le cas échéant étendue à la période durant laquelle le contrat prévoit la fourniture continue d'un contenu ou service numérique.

Par ailleurs, il est à noter que la directive (UE) 2019/771 concernant certains aspects des contrats de vente de biens (point 7 de son article 3) n'affecte pas la possibilité pour les consommateurs de pouvoir bénéficier des dispositions du code civil relatives à la délivrance conforme (articles 1604 à 1624) et à la garantie légale des défauts cachés de la chose vendue (articles 1641 à 1649). En effet, la délivrance conforme peut toujours être exercée dans le cadre d'une action contractuelle de droit commun. D'autre part, l'action pour défauts des vices cachés court à compter du jour de la découverte du vice caché et non de la vente comme le prévoit le régime de l'action en garantie de conformité. Il n'est donc pas prévu de modifier ces dispositions, qui s'appliquent au demeurant au-delà du cadre de la vente entre professionnels et consommateurs.

2.1.2 Sur les dispositions relatives à la fourniture de contenus et services numériques

Les dispositions du code de la consommation relatives aux contenus numériques sont actuellement limitées aux obligations d'informations précontractuelles, placées au sein du chapitre 1 er du titre Ier du Livre Ier de ce code (articles L. 111-1 et suivants).

Il n'existe pas, à l'heure actuelle, de disposition prévoyant une garantie légale pour la fourniture de contenus numériques ou de services numériques. Il est donc nécessaire de créer une section dédiée afin d'accueillir les règles instituées par la directive (UE) 2019/770.

2.2. OBJECTIFS POURSUIVIS

La transposition des directives (UE) 2019/771 concernant certains aspects des contrats de vente de biens et (UE) 2019/770 relative à la fourniture de contenus et services numériques, a pour objectif de faire bénéficier aux consommateurs français de la modernisation du cadre juridique européen de protection des consommateurs en tenant compte de l'accroissement des ventes de produits connectés (tel que « l'internet des objets »), ainsi que de la fourniture de contenus et services numériques sous différentes formes (fourniture simple ou spontanée, ou fourniture continue).

Les règles transposées visent, d'une part, à conforter le régime existant de garantie légale de conformité des biens, en vigueur depuis 2005 en France, et d'autre part, à créer un régime analogue de garantie de la conformité des contenus et services numériques fournis en ligne.

3. OPTIONS POSSIBLES ET DISPOSITIF RETENU

3.1. OPTIONS ENVISAGÉES

3.1.1 Transposition dans le cadre d'un projet de loi

Il a été envisagé de réaliser directement la transposition des directives (UE) 2019/770 et (UE) 2019/771 dans le cadre du projet de loi portant diverses dispositions d'adaptation au droit de l'Union européenne en matière économique et financière. Cependant, les travaux de rédaction des dispositions, de même que les consultations envisagées, n'ont pu être achevés dans les délais restreints de préparation de ce projet de loi.

3.1.2 Demande d'habilitation

Le gouvernement a préféré privilégier la voie d'une habilitation à transposer ces dispositions par ordonnance.

Ce choix est justifié par :

- l'impact modéré de la transposition de la directive (UE) 2019/771 concernant certains aspects des contrats de vente de biens, qui se concentre sur les aspects relatifs aux biens comportant des éléments numériques ;

- la nécessité de maintenir une architecture cohérente des dispositions actuelles (chapitre IV de la section I du Livre II du code de la consommation) comme des dispositions nouvelles (section II bis du titre II du livre II de ce même code) ;

- la nécessité d'assurer la mise en place d'un cadre juridique le plus uniforme possible pour le régime des biens, d'une part, et pour le régime des contenus et services numériques, d'autre part, en veillant tout particulièrement à résorber les éventuels décalages ou incohérences pouvant exister entre les directives.

3.2. DISPOSITIF RETENU

Le projet de loi habilite le Gouvernement à prendre par ordonnance les mesures législatives modifiant le code de la consommation pour transposer en droit interne la directive (UE) 2019/770 relative à certains aspects concernant les contrats de fourniture de contenus numériques et de services numériques et la directive (UE) 2019/771 relative à certains aspects concernant les contrats de vente de biens, modifiant le règlement (UE) 2017/2394 et la directive 2009/22/CE et abrogeant la directive 1999/44/CE.

Le choix quant à la structure des dispositions de l'ordonnance s'est porté sur une transposition en deux volets au sein du code de la consommation, le premier consacré à la garantie des biens physiques, y compris les biens intégrant des éléments numériques (intégrés ou interconnectés au bien) ; le second consacré aux contenus et services numériques fournis dans le cadre d'un contrat autonome. Cette répartition respecte les champs d'application respectifs des directives .

4. ANALYSE DES IMPACTS DES DISPOSITIONS ENVISAGÉES

L'analyse précise des conséquences attendues de la mesure sera effectuée dans la fiche d'impact exposant les dispositions de l'ordonnance prise sur le fondement de la présente habilitation.

Néanmoins, il peut d'ores et déjà être fait état des impacts suivants :

4.1. IMPACTS JURIDIQUES

La transposition de la directive (UE) 2019/770 relative à la fourniture de contenus et de services numériques trouvera naturellement sa place dans le chapitre IV du titre II du livre II du code de la consommation, relatif aux règles spécifiques à des contrats ayant un objet particulier. Le choix de cet emplacement correspond à la nature sectorielle des contrats de fourniture de contenus et services numériques et permet de les distinguer clairement des contrats, de tous types, pour lesquels des documents sous format numérique peut être fourni (version scannée, mise en ligne etc.), qui ne sont pas couverts en tant que tels par ces directives.

4.2. IMPACTS ENVIRONNEMENTAUX

Les droits à la garantie des biens, contenus et services numériques reconnus aux consommateurs, et une meilleure information les concernant, constituent un des leviers d'action identifiés pour la mise en oeuvre des mesures préconisées pour réussir la transition énergétique.» 3 ( * ) .

Un panorama des différents secteurs de la réparation a permis notamment d'évaluer l'impact des activités de réparation au regard de « l'empreinte environnementale ». Plusieurs éléments en sont ressortis 4 ( * ) :

- Faciliter la réparation des biens, par une meilleure prise en charge au titre de la garantie légale, et une meilleure information de celle-ci, augmente la durée de vie des produits et permet une baisse significative des impacts environnementaux.

- Le développement de l'offre de biens durables repose en effet sur la consolidation des droits des consommateurs en ce qui concerne l'information précontractuelle, la garantie des biens et sur une offre de réparation qui sera d'autant plus attractive qu'elle sera concurrentielle.

- Le statut sous garantie ou hors garantie est le premier facteur influençant la demande de réparation d'un produit : la garantie inciterait le consommateur à faire réparer son produit et favorise l'achat de produits réparables et plus durables.

4.3. IMPACTS SUR LES ENTREPRISES

Les impacts économiques et financiers engendrés par la mise en oeuvre des mesures de transposition de ces deux directives devraient être relativement limités pour les entreprises. En effet, les coûts supplémentaires résultant de l'obligation d'assurer une information plus complète sur les droits à la garantie des consommateurs, sont considérés comme négligeables : les obligations d'informations précontractuelles comme contractuelles comprennent déjà celles relatives à l'existence et aux modalités d'exercice des garanties légales (art. L. 111-1 et L. 211-2 du code de la consommation).

S'agissant des dispositions relatives aux obligations portant sur les contenus et services numériques, celles-ci s'inscrivent essentiellement dans les pratiques actuelles des opérateurs économiques des secteurs concernés (création culturelle et audiovisuelle, services numériques). Dans la mesure où l'innovation joue un rôle majeur dans l'économie numérique, de plus en plus d'opérateurs proposent une mise à jour régulière de leurs produits pour en assurer la sécurité et la qualité.

4.4. IMPACTS SUR LES PARTICULIERS

Les droits à la garantie des biens, contenus et services numériques reconnus aux consommateurs, participent pleinement de l'allongement de la durée de vie des produits au quotidien, de par la possibilité offerte d'assurer l'effectivité de la réparation des biens et la mise en conformité des contenus et services numériques. Les directives contiennent également des dispositions en matière de durée d'usage (telle que garantie commerciale de durabilité). L'extension des droits à la garantie aux non-professionnels étend la protection offerte aux consommateurs à des personnes morales qui ne sont pas des consommateurs au sens littéral du terme mais se trouvent dans la même situation d'infériorité vis-à-vis des professionnels en ce qui concerne le pouvoir de négociation ou l'expertise.

Les dispositions transposées assurent une plus grande information des consommateurs, leur permettant de mieux connaitre leurs droits à la garantie. Elles s'inscrivent dans la continuité du projet de loi relatif à la lutte contre le gaspillage et à l'économie circulaire, dont le titre premier (originel) est consacré à l'information des consommateurs.

5. JUSTIFICATION DU DÉLAI D'HABILITATION

Le délai d'habilitation de douze mois est justifié par le caractère technique de la transposition des dispositions relatives à la fourniture des contenus et services numériques ainsi qu'aux biens comportant des éléments numériques, afin d'assurer en particulier la cohérence des régimes ainsi créés. Il permet par ailleurs d'engager les consultations qui sont prévues à l'occasion du travail de transposition.

Le projet de loi de ratification de l'ordonnance sera déposé devant le Parlement au plus tard trois mois après la publication de l'ordonnance.

Article 2 - Adaptation des règles de protection des consommateurs - Transposition de la directive 2019/2161

1. ÉTAT DES LIEUX

1.1. CONTEXTE D'ADOPTION DE LA DIRECTIVE

La proposition de directive concernant une meilleure application et une modernisation des règles de protection du consommateur a été adoptée le 11 avril 2018 par la Commission européenne, dans le cadre de sa stratégie sur le Marché unique numérique.

La directive a été adoptée en séance plénière par le Parlement européen le 17 avril 2019 et par le Conseil de l'Union européenne le 27 novembre 2019.

La directive (UE) 2019/2161 du Parlement Européen et du Conseil du 27 novembre 2019 modifiant la directive 93/13/CEE du Conseil et les directives 98/6/CE, 2005/29/CE et 2011/83/UE du Parlement européen et du Conseil en ce qui concerne une meilleure application et une modernisation des règles de l'Union en matière de protection des consommateurs a été publiée au JOUE du 17 décembre 2019. Un délai de deux ans est prévu pour l'entrée en vigueur des règles transposées en droit national (soit au 28 novembre 2021) et un délai de six mois est prévu pour leur mise en application (soit à partir du 28 mai 2022).

Ainsi, le « New Deal pour les consommateurs » vise à renforcer l'application du droit européen des consommateurs en rendant plus effectives et plus dissuasives les sanctions en cas d'infractions, s'agissant, notamment, des infractions transfrontières de grande ampleur et à prévoir des recours individuels pour les consommateurs, plus de transparence sur les places de marché en ligne, l'extension de la protection des consommateurs en matière de services numériques, la suppression des charges pour les entreprises, à permettre aux Etats membres d'adopter des règles plus protectrices pour certaines formes et certains aspects des ventes hors établissement commercial et enfin à clarifier des règles sur les pratiques commerciales trompeuses concernant les produits à « double niveau de qualité ».

1.2. ÉTAT DU DROIT

Le code de la consommation contient actuellement des dispositions au chapitre I er du titre I er du livre I er « obligation générale d'information précontractuelle », au chapitre II du titre I er du livre I er « information sur les prix et conditions de vente », au chapitre I er titre II du livre I er « Pratiques commerciales interdites » ainsi qu'au chapitre I er du titre II du livre II « contrats conclus à distance et hors établissement ».

La directive de modernisation des règles de protection du consommateur modifie les dispositions précitées en les complétant, s'agissant des pratiques commerciales trompeuses, des obligations d'information incombant aux fournisseurs de places de marché ou des annonces de réduction de prix, ou en les modifiant, s'agissant notamment des dispositions relatives aux modalités de conclusion des contrats à distance. Le code de la consommation prévoit actuellement, en matière d'obligation générale d'information précontractuelle, un dispositif visant à soumettre les opérateurs de plateformes en ligne dont l'activité repose aussi bien sur le référencement et le classement de contenu que la mise en relation de différentes parties en vue de la conclusion d'un contrat à des obligations d'information relative aux modalités de référencement des contenus, à la qualité de la partie cocontractante du consommateur ou encore à l'existence de liens financier ou capitalistiques entre l'opérateur de plateforme et les annonceurs qui ont recours à ses services.

Le dispositif national, duquel s'inspire la Commission européenne, ayant un champ d'application plus large que les opérateurs de places de marché, il conviendra d'adapter les dispositions nationales en les rendant cohérentes avec les dispositions de la directive.

S'agissant des annonces de réduction de prix, ces pratiques commerciales ne peuvent être appréhendées, d'après la jurisprudence de la CJUE, que sous l'angle des pratiques commerciales trompeuses. Les nouvelles dispositions de la directive n°98/6 relatives aux annonces de réduction de prix nécessiteront une adaptation du chapitre II du titre Ier du livre Ier du code de la consommation tout en renvoyant le soin à un décret de fixer les modalités d'application de telles publicités de prix.

S'agissant des pratiques commerciales interdites, la directive prévoit de nouvelles pratiques commerciales trompeuses et réputées trompeuses en toutes circonstances, notamment s'agissant des avis de consommateurs, des paramètres de classement des résultats de requête en ligne ou encore la commercialisation de produits ayant des caractéristiques différentes alors qu'ils sont présentés comme étant identiques dans différents Etats membres.

S'agissant des règles de protection du consommateur dans le cadre de contrats conclus à distance ou hors établissement, la directive étend le champ d'application de ces dispositions aux contrats de services numériques conclus en l'absence de contrepartie financière (ex : réseaux sociaux) et introduit, en plus des obligations d'information incombant aux opérateurs de places de marché, une obligation d'information relative aux moyens de communication que le professionnel doit fournir au consommateur avant la conclusion d'un contrat et prévoit de nouvelles exceptions au droit de rétractation. Enfin, elle permet aux Etats membres de prendre des mesures spécifiques de protection des consommateurs contre les pratiques commerciales trompeuses et agressives mises en oeuvre à l'occasion de visites non sollicitées au domicile du consommateur ainsi qu'à l'occasion d'excursions commerciales. Actuellement, de telles pratiques ne peuvent être appréhendées qu'à l'aune des dispositions générales relatives aux pratiques commerciales déloyales alors que les conditions de formation des contrats conclus à l'occasion de visites non sollicitées au domicile du consommateur ainsi qu'à l'occasion d'excursions commerciales sont régies par les dispositions du code de la consommation qui transposent les dispositions concernées de la directive n°2011/83.

2. NECESSITE DE LEGIFERER ET OBJECTIFS POURSUIVIS

La directive a pour objet de modifier quatre directives de l'UE qui protègent les intérêts économiques des consommateurs, à savoir

- la directive 2005/29/CE relative aux pratiques commerciales déloyales des entreprises vis-à-vis des consommateurs,

- la directive 2011/83/UE relative aux droits des consommateurs,

- la directive 93/13/CEE concernant les clauses abusives dans les contrats et

- la directive 98/6/CE relative à l'indication des prix.

Cette directive fait suite au bilan tiré de l'évaluation de la mise en oeuvre de ces directives menées par la Commission européenne et publiée le 23 mai 2017, d'une part, et au constat résultant d'une consultation publique (PME, Etats membres, consommateurs et autres parties prenantes) menée par la Commission européenne pendant la phase d'élaboration de la proposition de directive qu'il était nécessaire de mieux appliquer et de mieux faire respecter les règles de protection des consommateurs ainsi que de les moderniser en fonction des évolutions observées dans le domaine numérique.

Ainsi, le « New Deal pour les consommateurs » vise à renforcer l'application du droit de l'UE des consommateurs en rendant plus effectives et plus dissuasives les sanctions en cas d'infractions, s'agissant, notamment, des infractions transfrontières de grande ampleur et à prévoir des recours individuels pour les consommateurs, plus de transparence sur les places de marché en ligne, l'extension de la protection des consommateurs en matière de services numériques, la suppression des charges pour les entreprises, à permettre aux Etats membres d'adopter des règles plus protectrices pour certaines formes et certains aspects des ventes hors établissement commercial et enfin à clarifier des règles sur les pratiques commerciales trompeuses concernant les produits à « double niveau de qualité ».

Cette révision ciblée d'une partie de l'acquis européen en matière de protection des consommateurs se traduit par des mesures visant à :

1) lutter contre la différence de qualité des produits de consommation au sein de l'UE par un aménagement sur ce point des règles interdisant les pratiques commerciales trompeuses ;

La directive modifie la directive 2005/29 en disposant expressément que les activités de marketing qui présentent un produit comme identique à un même produit commercialisés dans plusieurs Etats membres, alors que ces produits ont une composition ou des caractéristiques sensiblement différentes, et qui amènent ou qui sont susceptibles d'amener le consommateur à prendre une décision commerciale alors qu'il ne l'aurait pas prise autrement, constituent une pratique commerciale trompeuse que les autorités nationales devraient traitées au cas par cas.

2) homogénéiser les sanctions prévues par les droits nationaux en cas de violation des dispositions issues des quatre directives précitées et instaurer un régime de sanctions plus dissuasif au niveau européen ;

S'agissant des sanctions, la directive vise à définir une liste de critères communs et non exhaustifs que les autorités nationales devraient prendre en compte pour évaluer la gravité des infractions et prononcer des sanctions, tels le chiffre d'affaires, les bénéfices nets et toute amende déjà infligée au professionnel pour des infractions identiques ou similaires dans d'autres Etats membres.

Il est également institué une sanction minimale de 4% du chiffre d'affaire annuel en cas d'infraction de grande ampleur et d'infraction de grande ampleur à l'échelle de l'Union au sens de la directive 2017/2394 du 12 décembre 2017 sur la coopération entre les autorités nationales chargées de veiller à l'application de la législation en matière de protection des consommateurs.

Une infraction de grande ampleur est définie comme étant

a) tout acte ou omission contraire aux dispositions du droit de l'Union en matière de protection des intérêts des consommateurs, qui a porté, porte ou est susceptible de porter atteinte aux intérêts collectifs des consommateurs résidant dans au moins deux États membres autres que celui :

i) où l'acte ou l'omission en question a son origine ou a eu lieu;

ii) sur le territoire duquel le professionnel responsable de l'acte ou de l'omission est établi; ou

iii) dans lequel se trouvent des éléments de preuve ou des actifs du professionnel en rapport avec l'acte ou l'omission ; ou

b) tous les actes ou omissions contraires aux dispositions du droit de l'Union en matière de protection des intérêts des consommateurs, qui ont porté, portent ou sont susceptibles de porter atteinte aux intérêts collectifs des consommateurs et qui présentent des caractéristiques communes, dont la pratique illégale identique, la violation du même intérêt et la simultanéité de l'infraction, commise par le même professionnel, dans trois États membres au minimum;

Une infraction de grande ampleur à l'échelle de l'Union est définie comme une infraction de grande ampleur qui a porté, porte ou est susceptible de porter atteinte aux intérêts collectifs des consommateurs dans au moins deux tiers des États membres représentant une population cumulée d'au moins deux tiers de la population de l'Union.

S'agissant des recours individuels des consommateurs victime d'une pratique commerciale déloyale, la directive instaure le droit pour le consommateur de résilier son contrat ainsi qu'à demander réparation.

3) aménager les règles encadrant l'exercice du droit de rétractation pour les contrats conclus à distance et hors établissement ;

La directive supprime le droit de rétractation dans les cas où le consommateur aurait manipulé les biens commandés d'une manière plus que nécessaire pour établir leur nature, leurs caractéristiques et leur bon fonctionnement.

Par ailleurs, elle permet au professionnel de ne rembourser le consommateur qui s'est rétracté de son contrat de vente qu'à la réception des biens retournés après la mise en oeuvre du droit de rétractation par le consommateur.

4) mettre à la charge des places de marché des obligations d'information à l'égard des consommateurs ;

La directive garantie au consommateur une information, mise à la charge des opérateurs de places de marché, relative aux principaux paramètres de classement des offres présentées au consommateur en réponse à sa requête sur une place de marché, la qualité de professionnel ou non du cocontractant du consommateur, l'applicabilité ou non des droits découlant de la législation de l'Union, l'identification du professionnel en charge de l'application des dispositions de protection du consommateur.

La directive définit une place de marché comme un service utilisant un logiciel, y compris un site internet, une partie de site internet ou une application, exploité par un professionnel ou pour son compte qui permet aux consommateurs de conclure des contrats à distance avec d'autres professionnels ou consommateurs

5) harmoniser les définitions de contenu numérique et de service numérique et étendre les règles d'information et de protection des consommateurs aux services numériques gratuits (réseaux sociaux) ;

Les modifications visent à définir les notions de contenu numérique et de service numérique ainsi qu'à étendre l'application des dispositions de la directive sur les droits des consommateurs (2011/83/UE) aux contrats de service numériques gratuits et à ceux en vertu desquels les consommateurs fournissent ou s'engagent à fournir des données à caractère personnel et non une contrepartie pécuniaire.

6) renforcer les mesures de protection des consommateurs contre les pratiques commerciales agressives ou trompeuses mises en oeuvre à l'occasion de la conclusion de certains contrats conclus hors établissement ;

La directive permet aux Etats membres d'adopter des dispositions visant à protéger les intérêts légitimes des consommateurs en ce qui concerne les pratiques commerciales ou de vente agressives ou trompeuses dans le cadre de visites non sollicitées du professionnel au domicile du consommateur ainsi que dans le cadre d`excursions organisées en vue de la vente ou de la promotion de biens et services.

Les mesures prises en la matière devront être notifiées à la Commission européenne qui les rendra publiques.

7) ne plus obliger les professionnels à communiquer leur adresse électronique dans le cadre de contrats conclus à distance mais à mettre à disposition des consommateurs des moyens de communications efficaces tels que des formulaires de contact ou des « chats ».

La directive actualise la liste des informations précontractuelles qui doivent être fournies au consommateur avant la conclusion du contrat. A cet effet, le numéro de télécopieur a été supprimé et les professionnels pourront dorénavant mettre à disposition du consommateur d'autres moyens de communication (formulaire de contact, messagerie instantanée) que l'adresse électronique.

La France adaptera les dispositions de son droit national conformément aux dispositions de la directive (UE) 2019/2161 du Parlement Européen et du Conseil du 27 novembre 2019 modifiant la directive 93/13/CEE du Conseil et les directives 98/6/CE, 2005/29/CE et 2011/83/UE du Parlement européen et du Conseil en ce qui concerne une meilleure application et une modernisation des règles de l'Union en matière de protection des consommateurs.

3. DISPOSITIF RETENU

Il est demandé au Parlement national une habilitation pour procéder par voie d'ordonnance à la transposition de cette directive.

4. ANALYSE DES IMPACTS DES DISPOSITIONS ENVISAGÉES

4.1. IMPACTS JURIDIQUES

La transposition de la directive du 27 novembre 2019 concernant une meilleure application et une modernisation des règles de protection du consommateur nécessite des modifications des articles L. 121-2, L. 121-3 et L. 121-4 du code de la consommation relatif à la définition de certaines pratiques commerciales trompeuses par action ou par omission.

Elle nécessitera également une adaptation des dispositions du chapitre I er du titre II du livre II relatif aux modalités de formation des contrats conclus à distance, tant en ce qui concerne le champ d'application, les obligations d'information précontractuelle incombant aux professionnels que l'exercice du droit de rétractation, les obligations d'information incombant aux fournisseurs de places de marché en ligne ou encore l'encadrement des pratiques mises en oeuvre dans le cadre de visites non sollicitées d'un professionnel au domicile du consommateur ou dans le cadre d'excursions commerciales.

S'agissant des annonces de réduction de prix, la transposition de la directive nécessitera des aménagements des dispositions du chapitre II du titre I er du livre I er relatives à l'information sur les prix et conditions de vente, complétées par un arrêté visant à préciser les modalités de mise en oeuvre de telles annonces.

Enfin, la transposition de la directive nécessitera de définir des dispositions d'adaptation du droit relatives au régime de sanction relatifs aux infractions et aux manquements constatés pour la mise en oeuvre des directives révisées.

Il n'est pas prévu d'étendre l'application des dispositions du droit de l'Union transposées dans les collectivités et territoires d'outre-mer où le droit de l'Union ne s'applique pas. Aussi n'est-il proposé aucune modification au titre V du Livre II du code de la consommation. Il n'est pas non plus proposé de modification des dispositions relatives à la loi applicable aux contrats transfrontaliers, à l'exception de la mise à jour des articles en référence.

4.2. IMPACTS ÉCONOMIQUES ET FINANCIERS

Il est envisagé un faible impact économique et financier engendré par les mesures de transposition de cette directive. En effet, les coûts supplémentaires résultant de l'obligation d'assurer une information plus complète à destination du consommateur sont estimés comme négligeables. De plus, certaines mesures prévoyant des exceptions au droit de rétractation dans le cadre des contrats conclus à distance loin d'engendrer des coûts pour les professionnels sont de nature à renforcer leur compétitivité.

4.3. IMPACTS SUR LES SERVICES ADMINISTRATIFS

L'impact sur les services administratifs est quasiment de nul effet, dans la mesure où l'application des dispositions concernées entre déjà dans le champ de compétence des agents la DGCCRF.

4.4. IMPACTS SUR LES PARTICULIERS

La meilleure application et la modernisation des règles de protection du consommateur offrent un cadre renouvelé dans lequel les consommateurs devraient être mieux informés avant de prendre toute décision commerciale et mieux protégés.

Les dispositions de la directive (UE) 2019/2161 du 27 novembre 2019 visent à mieux informer le consommateur tant en vertu des dispositions de la directive n°2005/29 qu'en vertu de celles des directives n°2011/83 ou n°98/6.

La directive n°98/6 prévoit un dispositif d'information du consommateur sur la nature du prix de référence qu'un professionnel peut afficher sur une publicité d'annonce de réduction de prix.

La directive n°2005/29 prévoit l'interdiction de certaines pratiques commerciales trompeuses qui consistent, notamment, à ne pas informer le consommateur des modalités de classement des résultats d'une requête effectuée en ligne ou encore à ne pas informer le consommateur des modalités, mises en oeuvre par le professionnel, à même de garantir qu'un avis de consommateur en ligne qui se présente comme tel a été effectivement publié par un consommateur. Enfin, le consommateur doit être protégé contre les pratiques de commercialisation présentant un bien comme identique à un bien commercialisé dans d'autres États membres, alors que ce bien a une composition ou des caractéristiques sensiblement différentes.

La directive n°2011/83, dont le champ d'application s'étend aux contrats de service prestés en contrepartie de la fourniture de données à caractère personnel, prévoit un renforcement de l'information du consommateur sur les moyens de communication que le professionnel doit lui fournir avant la conclusion d'un contrat à distance ou hors établissement, d'une part, et, d'autre part, introduit des obligations d'information incombant aux fournisseurs de place de marché consistant à informer le consommateur des principaux paramètres de classement des offres présentées au consommateur ainsi que l'ordre d'importance de ces paramètres, de la qualité de professionnel ou de particulier de la partie cocontractante du consommateur, le fait que les droits des consommateurs provenant du droit de l'Union en matière de protection des consommateurs ne s'appliquent pas au contrat conclu entre un consommateur et un particulier et, s'il y a lieu, le mode de répartition des obligations liées au contrat entre le tiers proposant les biens, les services ou les contenus numériques et le fournisseur de place de marché en ligne, cette information étant sans préjudice de la responsabilité que le fournisseur de place de marché en ligne ou le professionnel tiers peut avoir en lien avec le contrat en vertu du droit de l'Union ou du droit national. En la matière, les Etats membres pourront prendre des mesures d'information pour renforcer l'information du consommateur.

S'agissant des contrats conclus hors établissement commercial, la directive n°2011/83 prévoit, en coordination avec la directive 2005/29, la possibilité pour les Etats membres de prendre des dispositions de protection du consommateur démarché dans le cadre de visites non sollicitées à son domicile ou encore dans le cadre d'excursions commerciales, par exemple, en étendant le délai de rétractation de contrats conclus dans ces circonstances de 14 à 30 jours.

De plus, la directive n°2005/29 prévoit la possibilité pour un consommateur qui serait victime d'une pratique commerciale trompeuse de demander l'annulation du contrat auprès de la juridiction compétente.

Enfin l'harmonisation des régimes de sanctions prévoit, dans le respect du principe de proportionnalité, des peines davantage dissuasives renforçant ainsi l'effectivité des obligations d'information incombant aux professionnels.

5. JUSTIFICATION DU DÉLAI D'HABILITATION

Le délai d'habilitation de dix-huit mois est justifié par le caractère technique de la transposition en ce qui concerne une meilleure application et une modernisation des règles de l'Union en matière de protection des consommateurs, ainsi que toute mesure de coordination et d'adaptation de la législation liée à cette transposition.

Le projet de loi de ratification de l'ordonnance sera déposé devant le Parlement au plus tard trois mois après la publication de l'ordonnance.

La directive du 27 novembre 2019 concernant une meilleure application et une modernisation des règles de protection du consommateur n'impose aucune consultation préalable des parties prenantes avant la transposition en droit interne des dispositions visées. Il est néanmoins envisagé de procéder à la consultation des associations de consommateurs et fédérations professionnelles, notamment en ce qui concerne les dispositions relatives aux annonces de réduction de prix.

Articles 3 et 4 - Dispositions visant à contrer le blocage géographique injustifié et d'autres formes de discrimination fondée sur la nationalité, le lieu de résidence ou le lieu d'établissement des clients dans le marché intérieur - Mise en conformité / règlement 2018/302 - Géoblocage

1. ÉTAT DES LIEUX