II. FAIRE DU FPIC UN VÉRITABLE LEVIER DE LA SOLIDARITÉ TERRITORIALE

A. JUSQU'À PRÉSENT, LE FPIC N'A QUE TROP PEU ÉTÉ L'INSTRUMENT D'UNE RÉPARTITION DE LA RESSOURCE S'INSCRIVANT DANS UN RÉEL PROJET DE TERRITOIRE

1. Des modalités de répartitions alternatives encore peu utilisées

Pour les rapporteurs spéciaux, il revient avant tout aux ensembles intercommunaux de se donner les moyens d'assurer leur solidarité financière interne . La répartition du FPIC au sein des ensembles intercommunaux constitue ainsi le cadre pertinent pour renforcer le caractère péréquateur du dispositif et son ajustement aux réalités concrètes des charges supportées par les collectivités territoriales . C'est également par ce biais qu'il est possible, le cas échéant, de contribuer à résoudre le problème posé par la présence de « communes pauvres dans un ensemble riche » ou de « communes riches dans un ensemble pauvre ».

En effet, comme cela a été développé en première partie du présent rapport, les ensembles intercommunaux disposent de la faculté de déterminer eux-mêmes les modalités de répartition du prélèvement ou du reversement au titre du FPIC au sein de leur territoire :

- soit en décidant à la majorité des deux-tiers une répartition « dérogatoire » , permettant de moduler la répartition entre l'EPCI et les communes membres puis de fixer une liste de critères pour la détermination de la répartition entre les communes membres de la part du prélèvement ou du reversement qui leur revient ;

- soit en décidant à l'unanimité une répartition « libre » , aussi bien pour ce qui concerne la répartition entre l'EPCI et les communes membres que pour la répartition entre les communes membres.

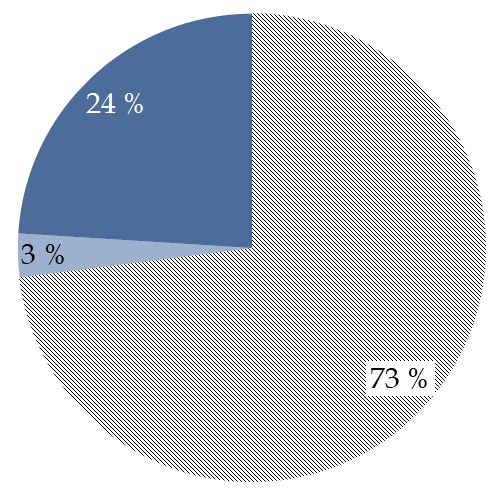

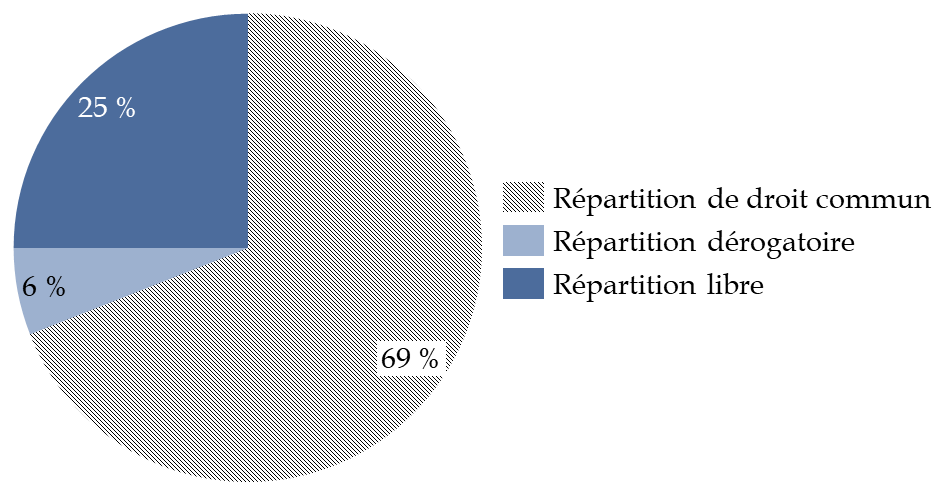

En 2020, moins du tiers des ensembles intercommunaux ont eu recours à de telles modalités de répartitions alternatives . En matière de prélèvement, seuls 27 % des EI ont opté pour une répartition dérogatoire (3 %) ou libre (24 %). En matière de reversement, 31 % d'entre eux ont opté pour une répartition dérogatoire (6 %) ou libre (25 %).

L'utilisation légèrement plus importante de ces modalités alternatives pour ce qui concerne le reversement semble indiquer qu'il est au demeurant plus facile pour les collectivités territoriales d'un territoire de s'accorder sur une clé de répartition alternative d'une ressource supplémentaire que sur la répartition d'une ressource prélevée.

Choix de répartition interne Choix de

répartition interne

du prélèvement en 2020 du

reversement en 2020

Source : commission des finances du Sénat, d'après le rapport du Gouvernement au Parlement relatif au FPIC, 2020

2. Des modalités de répartition du FPIC souvent peu innovantes

Parmi la minorité d'ensembles intercommunaux ayant adopté des modalités de répartitions alternatives, trop peu se sont réellement emparés du dispositif comme d'un levier de solidarité financière s'inscrivant dans un réel projet de territoire .

Un travail récent conduit par l'Observatoire des finances et de la gestion publiques locales (OFGL) 21 ( * ) a par exemple montré que le recours à des modalités alternatives de répartition se fait souvent avec l'objectif de déterminer les parts respectives de l'EPCI et des communes membres sans avoir recours en parallèle à des indicateurs spécifiques . Les ensembles intercommunaux ont au contraire tendance à se reposer sur les indicateurs standards utilisés par l'administration au niveau national, qui revêtent à ce titre un caractère « rassurant ».

Certains ensembles intercommunaux utilisent également le reversement du FPIC pour accompagner des transferts de compétences au bloc communal , par exemple le financement d'un service mutualisé d'instruction du droit des sols. Si les rapporteurs spéciaux sont favorables à l'appropriation du FPIC par les territoires et n'ont pas vocation à remettre en cause les choix locaux, force est de constater que le FPIC n'est, dans ces cas, pas véritablement pensé ni utilisé comme un outil de solidarité financière .

Au contraire, certains ensembles intercommunaux auditionnés par les rapporteurs spéciaux ont fait état d'un dispositif original de répartition interne du FPIC, reposant sur une analyse financière et socio-économique de leurs territoires. À titre d'exemple, Le Grand Périgueux a réparti l'attribution dont il bénéficie au titre du FPIC au moyen d'une clé de répartition se fondant sur des indicateurs de charges spécifiques : le nombre d'élèves par habitant, la part de logements sociaux dans la commune et la longueur de voirie. Valenciennes Métropole tient quant à elle compte du poids des dépenses de fonctionnement dans le budget de la commune par rapport à la moyenne du territoire sur une période de référence pour apprécier les charges spécifiques auxquelles celles-ci fait face. Si l'analyse conduite sur ce point par les rapporteurs n'est pas exhaustive, il semblerait qu'il soit plus facile pour les grandes intercommunalités, qui disposent de plus de moyens et d'expertise, de mettre en place des modalités de répartitions internes du FPIC adaptées au territoire .

De manière générale, l'une des faiblesses du FPIC est qu'il repose sur une appréciation agrégée de la richesse d'un territoire alors que les ensembles intercommunaux n'ont pas forcément mis en place de réelle stratégie financière au niveau communautaire. Des dispositifs tels que la dotation de solidarité communautaire (DSC) ou, pour les territoires urbains signataires d'un contrat de ville, les pactes financiers et fiscaux (PFF) constituent bien souvent des outils pour définir une telle stratégie dans les territoires qui les ont institués. Dans son étude précitée, l'OFGL montre que la DSC donne par ailleurs lieu à davantage d'innovations en matière d'indicateurs de charge.

La dotation de solidarité communautaire et les pactes financiers et fiscaux

L'article L. 5211-28-4 du CGCT prévoit que les communautés urbaines, les métropoles et la métropole de Lyon sont tenues d'instituer au bénéfice de leurs communes membres une dotation de solidarité communautaire (DSC) visant à réduire les disparités de ressources et de charges entre ces communes. L'institution d'une DSC est en revanche facultative pour les communautés de communes et les communautés d'agglomération. Le montant de la dotation de solidarité communautaire est fixé librement par le conseil communautaire à la majorité des deux tiers des suffrages exprimés. Celle-ci est répartie librement par le conseil communautaire selon des critères tenant compte majoritairement de l'écart de revenu par habitant de la commune par rapport au revenu moyen par habitant de l'EPCI et de l'insuffisance du potentiel financier ou du potentiel fiscal par habitant de la commune au regard du potentiel financier ou du potentiel fiscal moyen par habitant sur le territoire de l'EPCI. Des critères complémentaires peuvent être choisis par le conseil communautaire.

Par ailleurs, EPCI signataires d'un contrat de ville sont tenus d'adopter, en concertation avec ses communes membres, un pacte financier et fiscal (PFF) . Aux termes du même article, le PFF à réduire les disparités de charges et de recettes entre ces dernières. Il tient compte des efforts de mutualisation des recettes et des charges déjà engagés ou envisagés à l'occasion des transferts de compétences, des règles d'évolution des attributions de compensation, des politiques communautaires poursuivies au moyen des fonds de concours ou de la DSC ainsi que des critères retenus par l'organe délibérant de l'EPCI échéant, les prélèvements ou reversements au titre du FPIC.

Source : commission des finances du Sénat

Pour les ensembles intercommunaux qui ont institué une DSC ou conclu un PFF, il convient ainsi d'inscrire le FPIC dans une réflexion stratégique globale sur les objectifs et sur les voies et moyens de leur solidarité financière interne par l'utilisation combinée de ces différents instruments.

Recommandation n° 5 : au sein des ensembles intercommunaux, inscrire le FPIC dans une réflexion stratégique globale sur les objectifs et les voies et moyens de leur solidarité financière interne.

* 21 OFGL, « Les choix locaux en matière de redistribution des ressources », Cap sur... n° 8, octobre 2019.