DEUXIÈME

PARTIE

PROPOSITIONS POUR UN FPIC PLUS PROCHE

DES RÉALITÉS LOCALES

I. SI L'HEURE N'EST PAS AU « GRAND SOIR » DE LA PÉRÉQUATION HORIZONTALE AU SEIN DU BLOC COMMUNAL, QUELQUES PERSPECTIVES PEUVENT NÉANMOINS ÊTRE ESQUISSÉES

A. UN CONTEXTE PEU PROPICE À UNE REMISE À PLAT DES CRITÈRES DU FPIC

1. Les paramètres existants du FPIC ne provoquent pas de dysfonctionnements tels qu'ils justifieraient d'urgence une réforme d'ampleur

Lors de leurs travaux, les rapporteurs spéciaux n'ont pas manqué d'être surpris par la difficulté des administrations à apporter une justification technique précise et documentée des différents paramètres utilisés dans le cadre du FPIC .

À titre d'exemple, le choix de fixer le seuil d'éligibilité au prélèvement à 0,9 fois le PFIA par habitant moyen national, conduisant ainsi à faire contribuer des EI plus pauvres que la moyenne, est parfois critiqué pour cette raison. Aucune donnée n'est venue éclairer le choix de ce seuil précis, qui semble avant tout fixé dans le but d'éviter une trop forte concentration du prélèvement.

De même, les bornes du coefficient logarithmique appliqué à la population prise en compte pour le calcul du PFIA par habitant variant de 1 à 2 entre 7 500 et 500 000 habitants n'a pas fait l'objet d'une justification économétrique, comme ce fut le cas pour à l'introduction d'un coefficient de même nature dans le calcul de la dotation forfaitaire de la DGF en 2004.

Pour autant, force est de constater que le système actuel ne se caractérise par aucun dysfonctionnement massif et caractérisé qui justifierait une réforme d'ampleur à mettre en oeuvre de façon urgente, en dépit des contraintes conjoncturelles qui seront évoquées infra .

2. Un contexte incertain, marqué par la crise sanitaire et la réforme des indicateurs financiers

De l'aveu de l'ensemble des acteurs auditionnés par les rapporteurs spéciaux, le moment n'est guère propice à une réforme des paramètres du FPIC compte tenu des incertitudes qui caractérisent le contexte actuel .

a) Un contexte de faible dynamisme des ressources réelles de fonctionnement suite à la crise sanitaire

Les rapporteurs spéciaux rappellent en effet que toute réforme du FPIC, comme celle de tout dispositif de péréquation horizontale, doit être abordée avec la plus grande prudence , dans la mesure où, l'enveloppe étant fermée, chaque évolution de paramètre entraîne des gagnants et des perdants. Pour qu'une réforme ne se traduise pas par des pertes sèches pour les collectivités locales, il faut logiquement que deux conditions cumulatives soient réunies : d'une part, que le montant mis en répartition (aujourd'hui fixé à 1 milliard d'euros) du fonds augmente et, d'autre part, que les recettes des collectivités territoriales du bloc communal soient dynamiques.

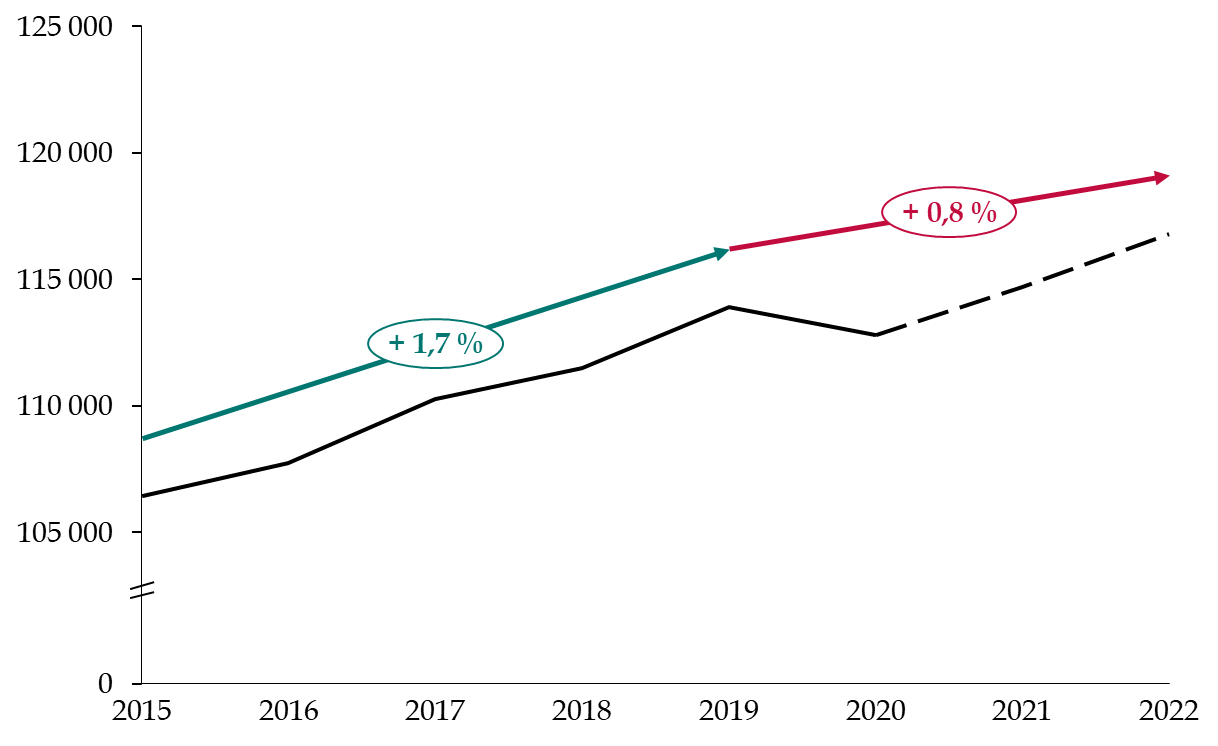

Or , la crise sanitaire a temporairement interrompu le dynamisme des recettes réelles de fonctionnement du bloc communal qui avait été constaté lors des années précédentes. Selon les données du député Jean-René Cazeneuve 12 ( * ) , la dynamique observée sur la période 2015-2019 (+ 1,8 % de croissance moyenne annuelle) connaîtrait un fort coup d'arrêt en 2020 (- 1 %).

Malgré la reprise, la dynamique sur la période 2019-2022 resterait inférieure (+ 0,8 % de croissance moyenne annuelle) à celle constatée avant crise. Les effets de la crise continueront d'ailleurs même à se faire sentir en 2022 sur certaines recettes, avec notamment une baisse anticipée du produit des recettes de la cotisation sur la valeur ajoutée des entreprises (CVAE) comprise entre - 2 % et - 6 %, toujours selon les estimations du député Jean-René Cazeneuve.

Évolution des recettes réelles de fonctionnement du bloc communal entre 2014 et 2020 et projections jusqu'à 2022

(en millions d'euros)

Note : en pointillés : projections.

Source : Commission des finances du Sénat, d'après les données et projections du député Jean-René Cazeneuve

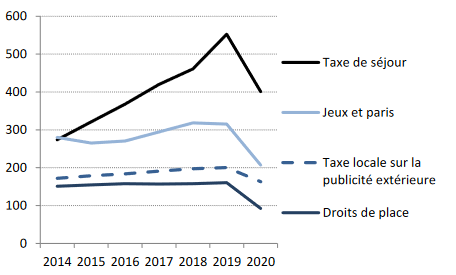

L'impact de la crise a par ailleurs été particulièrement brutal pour les territoires touristiques, parmi lesquels les territoires de montagne fortement contributeurs, dont les recettes spécifiques, notamment la taxe de séjour, ont chuté.

Évolution des recettes spécifiques aux

territoires touristiques

entre 2014 et 2020

(en millions d'euros)

Source : DGCL, Bulletin d'informations statistiques n° 153

b) Un contexte marqué par la réforme des indicateurs financiers découlant de la suppression de la taxe d'habitation

La réforme de la fiscalité directe locale introduite par l'article 16 de la loi de finances initiale pour 2020 13 ( * ) a prévu, dans le cadre de la suppression progressive de la taxe d'habitation sur les résidences principales (THRP) entre 2018 et 2023, la mise en place d'un nouveau panier de ressources pour les collectivités territoriales qui cesseront de percevoir cette taxe à compter de 2021. Dans le but d'assurer une compensation « à l'euro près », il est notamment prévu que la part départementale de la taxe foncière sur les propriétés bâties (TFB) soit versées aux communes de façon à ce que celles-ci, grâce à l'application d'un coefficient correcteur, perçoivent un montant équivalent au produit de la THRP perdu. Les EPCI et les départements se voient quant à eux compensés par le transfert d'une fraction du produit de la taxe sur la valeur ajoutée (TVA).

Cette réforme a des incidences importantes sur les indicateurs financiers utilisés pour le FPIC , en particulier sur le potentiel fiscal (et donc sur le PFA et le PFIA), ainsi que sur l'effort fiscal (et donc sur l'EFA). En effet, la réforme revient à substituer des produits potentiels sur lesquels les collectivités territoriales disposent de pouvoirs de taux et d'assiette (la THRP, la TFB), par des produits réels (un montant de TFB corrigé par un coefficient, une fraction du produit de la TVA). En l'absence de réforme, le PFIA par habitant moyen connaîtrait selon les estimations de la DGCL une baisse d'environ 3 % en moyenne du fait du nouveau schéma de financement introduit en loi de finances initiale pour 2020. Celle-ci aurait été d'autant plus importante que l'EI est de petite taille (à l'exception de la ville de Paris qui constitue un cas particulier).

Impact de la réforme de la fiscalité locale sur le PFIA moyen par habitant des ensembles intercommunaux en l'absence de toute révision des indicateurs

(en nombre d'habitants, en millions d'euros et en pourcentage)

|

Strates démographiques

|

Nombre d'EI |

PFIA/habitant moyen 2019 (en millions d'euros) |

PFIA/habitant moyen 2019 simulé (en millions d'euros) |

Évolution |

|

Moins de 10 000 |

158 |

650,77 |

583,90 |

- 10,3 % |

|

Entre 10 000 et 20 000 |

316 |

635,99 |

585,09 |

- 8,0 % |

|

Entre 20 000 et 50 000 |

491 |

607,66 |

567,45 |

- 6,6 % |

|

Entre 50 000 et 100 000 |

166 |

591,74 |

559,77 |

- 5,4 % |

|

Entre 100 000

|

79 |

558,51 |

540,11 |

- 3,3 % |

|

Entre 200 000

|

28 |

618,39 |

606,79 |

- 1,9 % |

|

Plus de 300 000 |

35 |

639,6 |

654,60 |

+ 2,3 % |

|

Plus de 2 000 000 |

1 |

1050,73 |

918,63 |

- 12,6 % |

|

Total |

1274 |

628,99 |

609,83 |

- 3,0 % |

Source : DGCL

Afin que ces indicateurs continuent de refléter le plus fidèlement possible la richesse des communes et des ensembles intercommunaux suite à la modification de leur panier de ressources, l'article 252 de la loi de finances initiale pour 2021 14 ( * ) , dans la lignée des travaux du comité des finances locales (CFL), a prévu une réforme de leur calcul 15 ( * ) .

Cette réforme, bien que devant atténuer significativement les effets de la réforme de la fiscalité locale détaillés supra , n'est en elle-même pas neutre pour les communes et les ensembles intercommunaux, de sorte que ce même article a mis en place une « fraction de correction » visant à égaliser les variations induites par cette réforme. Cette fraction de correction sera néanmoins multipliée par un coefficient dégressif avec le temps jusqu'à devenir nul en 2028, ce qui signifie que les dotations de péréquation horizontales et verticales seront bien affectées par la réforme dans les années à venir .

Dégressivité du coefficient appliqué à la fraction de correction de la réforme

des indicateurs financiers des communes et ensembles intercommunaux

|

Année |

Coefficient appliqué à la fraction de correction |

|

2022 |

1 |

|

2023 |

0,9 |

|

2024 |

0,8 |

|

2025 |

0,6 |

|

2026 |

0,4 |

|

2027 |

0,2 |

|

2028 |

0 |

Source : commission des finances du Sénat

La réforme du mode de calcul des indicateurs financiers est toujours en cours, puisque l'article 47 du projet de loi de finances pour 2022, en cours d'examen au Parlement, prévoit d'intégrer de nouvelles ressources pour le calcul du potentiel fiscal (et donc du PFA et du PFIA) et une réforme substantielle du mode de calcul de l'effort fiscal (et donc de l'EFA).

Les rapporteurs spéciaux, de même que les associations d'élus auditionnées, considèrent que cette instabilité normative, et le manque de visibilité financière pour les collectivités territoriales qui en découle, plaide pour une stabilité des règles du FPIC.

Ce contexte invite toutefois à renforcer les mécanismes de garantie, afin de donner plus de visibilité aux élus et éviter les sorties brusques du FPIC .

Les rapporteurs spéciaux considèrent que la réalisation de cet objectif pourrait comporter deux volets :

- un volet « administratif », en donnant aux préfectures l'instruction de repérer puis d'informer et le cas échéant d'accompagner les collectivités susceptibles de sortir du FPIC à horizon rapproché , afin que celles-ci puissent s'y préparer au mieux, et en prévoyant que l'application du mécanisme de garantie de sortie (ce qui n'est actuellement pas le cas) devrait apparaître distinctement dans les fiches de notifications FPIC annuelles et être clairement explicitée dans les courriers du préfet accompagnant ces fiches ;

- un volet « législatif », en réintroduisant un mécanisme de lissage sur plusieurs années de la garantie de sortie du FPIC . Il s'agit d'une demande forte exprimée par certaines associations d'élus.

Recommandation n° 1 : mieux informer et accompagner les communes et les EPCI concernant l'évolution de leur statut au regard du FPIC.

Recommandation n° 2 : prévoir un lissage sur plusieurs années du mécanisme de garantie de sortie du FPIC.

Il n'en reste pas moins que les critères nationaux du FPIC (seuils d'éligibilité au prélèvement ou au reversement, bornes du coefficient logarithmique appliqué à la population, régimes d'exonérations de prélèvement etc .) auront plus de 15 ans à la fin de la période de révision des indicateurs financiers . Les rapporteurs spéciaux considèrent donc qu' un travail doit s'engager à cet horizon pour les évaluer finement afin de s'assurer qu'ils conservent leur pertinence et envisager le cas échéant des ajustements de nature à permettre une redistribution plus efficace et plus juste des ressources .

Recommandation n° 10 : engager, à l'horizon de la fin de la réforme des indicateurs financiers, un travail d'évaluation globale des critères nationaux du FPIC.

* 12 Jean-René Cazeneuve, Impact de la crise du covid-19 sur les finances locales, actualisé par le Baromètre n°5 au 30 juin 2021.

* 13 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 14 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 15 Pour plus de détails, le lecteur peut se reporter au commentaire de l'article 58 du projet de loi de finances pour 2021 figurant dans le rapport spécial de MM. Charles Guené et Claude Raynal relatif à la mission « Relations avec les collectivités territoriales », annexe n° 26 au tome III du rapport général n° 138 (2020-2021) de M. Jean-François Husson fait au nom de la commission des finances du Sénat sur le projet de loi de finances pour 2021.