C. DES BAISSES DE TARIFS MOYENNES DE 47 % POUR UN TOTAL DE 400 INSTALLATIONS

1. Les mises en service tardives : le principal critère de révision des tarifs de 400 installations

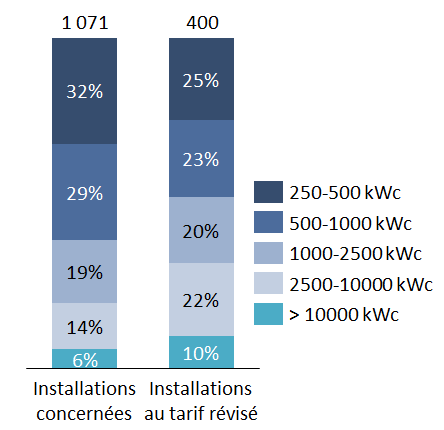

D'après les estimations de la CRE, 1 071 exploitations entreraient dans le périmètre de la disposition prévue à l'article 225 de la loi de finances pour 2021, soit moins de 0,5 % de l'ensemble des contrats conclus en application des arrêtés S06, S10 et S10B. 89 % d'entre-elles auraient été mises en service après 2010 et 20 % se situeraient en ZNI. Ces 1 071 exploitations représenteraient une puissance totale de 2 020 mégawatt-crête (MWc) . La moitié des installations concernées seraient des dispositifs intégrés au bâti.

Toujours selon la CRE, 59 % de ces 1 071 installations ne subiraient pas de révisions tarifaires . 400 installations , soit moins de 0,2 % des contrats signés entre 2006 et 2010, verraient ainsi leurs tarifs révisés .

Le principal déterminant des révisions tarifaires réside dans la date de mise en service des exploitations. Le modèle de calcul prévu par le projet d'arrêté cible délibérément les mises en service tardives , réalisées après 2010. Ce ciblage s'explique par la forte baisse du prix des équipements photovoltaïques intervenue entre 2010 et 2013.

Alors que moins d'une exploitation sur dix mises en service en 2010 serait concernée par des baisses, plus de neuf sur dix de celles mises en service en 2013 devraient voir leurs tarifs révisés.

Le dimensionnement de la maille temporelle du modèle était à cet égard tout à fait déterminant. Pour éviter les effets de seuil trop prononcés d'une maille annuelle, l'administration a fait le choix d'une maille trimestrielle .

Outre la date de mise en service, la puissance des exploitations détermine également la révision tarifaire. Les exploitations les plus puissantes sont davantage exposées aux révisions dans la mesure où les tarifs ne différaient pas selon la puissance de l'installation et que les plus grosses d'entre-elles ont pu bénéficier d' économies d'échelles . Selon la CRE, seulement une installation au sol sur dix d'une puissance inférieure à 1 MWc serait concernée par la réduction de tarif contre huit sur dix de celles dont la puissance excède 10 MWc.

Part des contrats visés par des révisions

tarifaires

en fonction des capacités de production en kilowatt

crête (kWc)

(en %)

Source : commission des finances du Sénat d'après les réponses de la CRE au questionnaire du rapporteur spécial

Parmi les 1 071 exploitations entrant dans le champ de la réforme, 75 % de celles dont la puissance crête excède 10 000 kW verraient leur tarif révisé contre 31 % de celles dont la puissance crête est inférieure à 500 kW.

Pour autant , toujours selon les données de la CRE, il apparaît tout de même que près de la moitié des 400 installations qui verraient leurs tarifs révisés présentent une puissance crête inférieure à 1 000 kW.

Répartition des installations visées en fonction de leurs capacités de production en kilowatt crête (kWc)

(en %)

Source : commission des finances du Sénat d'après les réponses de la CRE au questionnaire du rapporteur spécial

2. Des baisses tarifaires de 47 % en moyenne mais allant jusqu'à 95 % pour 4 % des installations

D'après les estimations de la CRE, la baisse tarifaire moyenne pour les 400 installations concernées atteindrait 47 % . Tel qu'il est défini dans l'annexe 2 du projet d'arrêté, le tarif plancher doit pouvoir compenser les coûts d'exploitation de l'installation augmentés d'une marge de 10 %. Selon la CRE, il concernerait 4 % des exploitations qui se verraient appliquer des baisses tarifaires d'environ 95 % 8 ( * ) .

Si les baisses tarifaires envisagées restent significatives, elles apparaissent moins prononcées que ce que la filière avait pu craindre au départ. Devant les vives critiques exprimées par les professionnels, le dispositif envisagé à l'origine a été assoupli . Un nouveau projet d'arrêté avait été diffusé le 15 juillet, à l'issue de la consultation initiale. Ce nouveau projet a permis de réduire l'écart entre les coûts normatifs du modèle et les coûts réels présentés par la filière.

* 8 Leurs tarifs, pour les installations non intégrées au bâti, passeraient de 570 à 30 euros/MWh.