Rapport d'information n° 555 (2020-2021) de M. Jean-François HUSSON , rapporteur général, fait au nom de la commission des finances, déposé le 5 mai 2021

Disponible au format PDF (744 Koctets)

-

AVANT-PROPOS

-

I. LA PROLONGATION DE LA CRISE SANITAIRE IMPOSE UNE

MISE EN oeUVRE RAPIDE DU PLAN DE RELANCE POUR PRÉSERVER LE TISSU

PRODUCTIF

-

II. LE REDRESSEMENT DES COMPTES PUBLICS

ANNONCÉ PAR LE GOUVERNEMENT POUR LE PROCHAIN QUINQUENNAT IMPLIQUE UN

EFFORT D'ÉCONOMIES AUSSI INÉDIT QUE PEU DOCUMENTÉ

-

A. SANS FAIRE DU SEUIL DE 3 % DU PIB UN

« TOTEM », LE DÉFICIT PUBLIC DOIT ÊTRE

RAMENÉ AU COURS DU PROCHAIN QUINQUENNAT À UN NIVEAU GARANTISSANT

LA STABILISATION DE L'ENDETTEMENT

-

B. LA TRAJECTOIRE GOUVERNEMENTALE IMPOSE UN EFFORT

D'ÉCONOMIES INÉDIT QUI PEUT ÊTRE ESTIMÉ À

65 MILLIARDS D'EUROS TOUT EN RESTANT SOUMIS À DE FORTES

INCERTITUDES

-

C. L'EFFORT DE MAÎTRISE DE LA DÉPENSE

N'EST PAS VÉRITABLEMENT DOCUMENTÉ, AU RISQUE DE FRAGILISER LA

CRÉDIBILITÉ DE LA TRAJECTOIRE PROPOSÉE

-

A. SANS FAIRE DU SEUIL DE 3 % DU PIB UN

« TOTEM », LE DÉFICIT PUBLIC DOIT ÊTRE

RAMENÉ AU COURS DU PROCHAIN QUINQUENNAT À UN NIVEAU GARANTISSANT

LA STABILISATION DE L'ENDETTEMENT

-

III. LA NÉCESSITÉ D'ASSURER UN

FINANCEMENT ADÉQUAT DES DÉPENSES D'AVENIR RESTE L'ANGLE MORT DES

RÉFLEXIONS GOUVERNEMENTALES

-

A. LORS DE LA PRÉCÉDENTE CRISE, LE

REDRESSEMENT DES COMPTES PUBLICS AVAIT PESÉ SUR LES DÉPENSES

D'AVENIR DANS LES PAYS DU SUD DE L'EUROPE, AU DÉTRIMENT DE LA

CROISSANCE

-

B. LE PROGRAMME DE STABILITÉ NE REPREND

AUCUNE DES PISTES AVANCÉES POUR ASSURER UN FINANCEMENT ADÉQUAT

DES « DÉPENSES D'AVENIR », ALORS MÊME QU'IL

S'AGIT D'UN ENJEU MAJEUR POUR LA FRANCE

-

A. LORS DE LA PRÉCÉDENTE CRISE, LE

REDRESSEMENT DES COMPTES PUBLICS AVAIT PESÉ SUR LES DÉPENSES

D'AVENIR DANS LES PAYS DU SUD DE L'EUROPE, AU DÉTRIMENT DE LA

CROISSANCE

-

IV. PLUTÔT QUE D'ENTAMER UNE RÉFLEXION

SUR LES RÉFORMES QUI PERMETTRAIENT DE MAÎTRISER LA DÉPENSE

INTELLIGEMMENT EN SORTIE DE CRISE, LE GOUVERNEMENT S'OBSTINE À IMAGINER

UN TRAITEMENT SPÉCIFIQUE POUR LA « DETTE COVID »

-

A. LE CANTONNEMENT DE LA « DETTE

COVID » PORTÉE PAR L'ÉTAT CONSTITUE UN « TOUR

DE PASSE-PASSE » COMPLEXE ET SANS INTÉRÊT SUR LE PLAN

BUDGÉTAIRE

-

B. LE MÉCANISME D'ISOLEMENT PROPOSÉ

PAR LE GOUVERNEMENT SOULÈVE DE FORTES INTERROGATIONS

-

C. UNE SIMPLE IDENTIFICATION DE LA

« DETTE COVID » DANS LES DOCUMENTS BUDGÉTAIRES

APPARAÎT SUFFISANTE

-

A. LE CANTONNEMENT DE LA « DETTE

COVID » PORTÉE PAR L'ÉTAT CONSTITUE UN « TOUR

DE PASSE-PASSE » COMPLEXE ET SANS INTÉRÊT SUR LE PLAN

BUDGÉTAIRE

-

I. LA PROLONGATION DE LA CRISE SANITAIRE IMPOSE UNE

MISE EN oeUVRE RAPIDE DU PLAN DE RELANCE POUR PRÉSERVER LE TISSU

PRODUCTIF

-

TRAVAUX EN COMMISSION

N° 555

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 5 mai 2021

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le projet de programme de stabilité pour les années 2021 à 2027 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

AVANT-PROPOS

Mesdames, messieurs,

Le Conseil des ministres a adopté, le 14 avril dernier, le projet de programme de stabilité pour les années 2021 à 2027 , qui présente, pour cette période, la trajectoire budgétaire retenue par le Gouvernement ainsi que le scénario macroéconomique sous-jacent.

Ce projet revêt cette année une importance toute particulière , dans un contexte marqué par le prolongement des contraintes sanitaires et une hausse inédite de l'endettement public du fait du choc économique survenu en 2020. Il lève par ailleurs en partie le voile sur la stratégie budgétaire de la majorité pour le prochain quinquennat , à la suite de la remise du rapport de la commission sur l'avenir des finances publiques.

Aussi le présent rapport se propose-t-il d'en analyser les principaux éléments .

I. LA PROLONGATION DE LA CRISE SANITAIRE IMPOSE UNE MISE EN oeUVRE RAPIDE DU PLAN DE RELANCE POUR PRÉSERVER LE TISSU PRODUCTIF

A. LA LENTEUR DE LA REPRISE ÉCONOMIQUE...

Le projet de programme de stabilité est marqué par une révision du scénario macroéconomique gouvernemental .

Celui-ci tient compte du recul du PIB plus modéré qu'attendu en 2020 (- 8,2 %, contre - 11 % dans le dernier projet de loi de finances rectificative) mais également du nouveau durcissement des contraintes sanitaires , qui conduit à revoir à la baisse la prévision de croissance pour 2021 (+ 5 %, contre + 6 % dans le projet de loi de finances pour 2021).

Principaux éléments du scénario macroéconomique gouvernemental

(en %)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

PIB (en volume) |

- 8,2 |

5,0 |

4,0 |

2,3 |

1,6 |

1,4 |

1,4 |

1,4 |

|

Déflateur du PIB |

2,2 |

0,3 |

1,2 |

1,2 |

1,4 |

1,6 |

1,6 |

1,6 |

|

PIB (en valeur) |

- 6,2 |

5,3 |

5,1 |

3,5 |

3,0 |

3,0 |

3,0 |

3,0 |

|

Croissance potentielle |

- 0,3 |

0,6 |

1,35 |

1,35 |

1,35 |

1,35 |

1,35 |

1,35 |

|

Écart de production |

- 7,7 |

- 3,7 |

- 1,1 |

- 0,2 |

0,0 |

0,0 |

0,0 |

0,0 |

Source : commission des finances du Sénat (d'après le programme de stabilité 2021)

Ce scénario de croissance a été jugé cohérent par le Haut Conseil des finances publiques (HCFP) dans son avis 1 ( * ) . Il peut d'ailleurs être observé que l'hypothèse retenue pour 2021 est très proche de celle du Consensus forecast d'avril (5,3 %) et identique aux dernières prévisions de l'OFCE 2 ( * ) , qui tiennent également compte des récentes annonces sanitaires.

Pour aider l'économie à surmonter ce choc, deux types de mesures ont été adoptées :

- des mesures de soutien , dont l'impact sur le solde public est désormais estimé par le Gouvernement à 128,5 milliards d'euros , dont 55,8 milliards d'euros en 2021 ;

- des mesures de relance , dont l'impact sur le solde public est désormais estimé par le Gouvernement à 87,3 milliards d'euros , dont 39,8 milliards d'euros en 2021 3 ( * ) .

À l'échelle internationale, ce soutien budgétaire continue de présenter un caractère intermédiaire .

Plans de soutien et de relance dans les économies avancées

(mesures avec impact immédiat sur le déficit public, en % du PIB)

Précision méthodologique : les chiffrages du FMI peuvent différer de ceux du Gouvernement.

Source : commission des finances du Sénat (d'après l'édition d'avril 2021 du Moniteur des finances publiques du FMI)

Malgré le soutien à la demande permis par ces mesures, le PIB resterait significativement éloigné de son niveau potentiel (3,6 % en-dessous d'après le Gouvernement) à l'issue de l'exercice.

Estimations de la sous-utilisation des capacités

de production

en France

(écart de production, en % du PIB potentiel)

|

2020 |

2021 |

2022 |

|

|

Commission européenne |

- 8,3 |

- 3,9 |

- 2,1 |

|

FMI |

- 4,6 |

- 2,9 |

- 0,5 |

|

OCDE |

- 10,0 |

- 5,4 |

- 3,1 |

|

Gouvernement |

- 7,7 |

- 3,6 |

- 1,1 |

Source : commission des finances du Sénat (d'après l'avis du Haut conseil des finances publiques)

Dans ce contexte, la prolongation de la crise sanitaire pose la question de ses effets durables sur nos capacités de production , fortement sous-utilisées.

B. ... LAISSE CRAINDRE UN AFFAIBLISSEMENT DURABLE DE LA CAPACITÉ DE PRODUCTION DES ÉCONOMIES EUROPÉENNES

La nature exogène du choc à l'origine de la crise et l'ampleur du soutien monétaire et budgétaire pouvaient initialement laisser espérer un rattrapage rapide de l'économie en limitant les faillites, l'affaiblissement de l'investissement et la montée du chômage. Toutefois, l'ampleur et la durée du choc sur l'activité font craindre un affaiblissement durable du tissu productif.

En dépit de la révision du scénario de croissance, l'hypothèse concernant l'effet durable du choc sanitaire sur notre capacité de production n'est pas modifiée par le Gouvernement.

La crise se traduirait par une perte définitive de PIB potentiel de 2,25 points qui ne serait jamais rattrapée mais la croissance potentielle, qui correspond au rythme d'évolution du PIB potentiel, resterait inchangée par rapport au niveau d'avant-crise (1,35 %). Concrètement, cela signifie que le PIB français serait inférieur d'environ 65 milliards d'euros en 2027 au niveau qu'il aurait atteint en l'absence de crise.

Comme le souligne le HCFP dans son avis précité, si l'hypothèse de perte de production retenue conserve un caractère central au regard des prévisions disponibles, celle de l'absence de baisse de la croissance potentielle apparaît en revanche de plus en plus optimiste .

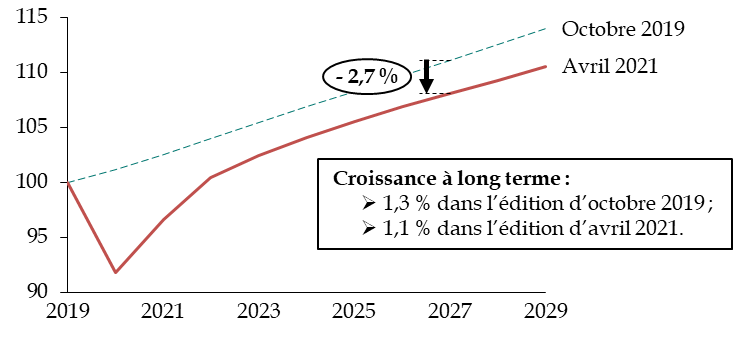

À titre d'illustration, si l'on compare les prévisions de croissance d'avant-crise du Consensus forecast pour la France à celles d'avril 2021, la perte de production en 2027 (2,7 %) est proche de l'hypothèse gouvernementale (2,25 %) mais la croissance se trouve amputée de 0,2 point à long terme pour atteindre 1,1 % , contre 1,35 % dans le programme de stabilité.

Si ce différentiel aurait donc peu d'impact à l'horizon du prochain quinquennat, il serait beaucoup plus préoccupant à long terme.

Évolution des prévisions de croissance du

Consensus forecast

pour la France

(PIB en volume, base 100, 2019=100)

Source : commission des finances du Sénat (d'après le Consensus forecast )

Au-delà du cas français, c'est aujourd'hui l'ensemble de l'économie européenne qui se trouve en danger . À titre de comparaison, alors que l'Allemagne et les États-Unis ont connu un choc sur le PIB de même ampleur en 2020, le FMI anticipe que seuls les États-Unis ne subiraient aucune perte durable de production, du fait de la montée en charge rapide de la vaccination mais aussi de l'ampleur inédite du soutien budgétaire, dont l'impact sur l'inflation reste néanmoins source d'inquiétudes 4 ( * ) .

Gain ou perte de PIB par rapport au scénario d'avant-crise du FMI

(écart au scénario d'avant-crise, en % du PIB)

Source : commission des finances du Sénat (d'après les prévisions d'octobre 2019 et d'avril 2021 du FMI)

C. DANS CE CONTEXTE, UNE GRANDE VIGILANCE S'IMPOSE CONCERNANT LE RYTHME DE DÉPLOIEMENT DU PLAN DE RELANCE

Face à ce risque, il est impératif que la montée en charge du plan de relance français soit aussi rapide que possible .

En effet, la commission des finances du Sénat avait déploré l'an dernier le caractère tardif du plan de relance , dont près de la moitié des mesures porteront leurs effets après 2021 5 ( * ) .

De ce point de vue, si le ministre de l'économie Bruno Le Maire s'est félicité début mars du fait que 26 milliards d'euros ont déjà été engagés dans le cadre du plan de relance 6 ( * ) , ce chiffre doit être fortement relativisé .

D'une part, cette estimation inclut 10 milliards d'euros au titre de la baisse des impôts de production qui, en raison de son caractère permanent et non ciblé, ne constitue pas à proprement parler une mesure de relance économique - même si elle peut être approuvée pour d'autres raisons. En outre, l'effet retour de la mesure sur le rendement de l'impôt sur les sociétés en limite le coût à 8,6 milliards d'euros.

D'autre part, sur les 26 milliards d'euros, les 11 milliards d'euros annoncés comme déployés dès 2020 sont surévalués . En effet, la Cour des comptes identifie pour sa part seulement 4,8 milliards d'euros de crédits consommés au titre du plan de relance en 2020 7 ( * ) , dont 4,3 milliards d'euros par l'État et 500 millions d'euros par les administrations de sécurité sociale. La principale différence tient aux 4 milliards d'euros versés à la SNCF. La SNCF ayant reversé immédiatement cette somme au budget de l'État par fonds de concours, elle ne sera donc en réalité consommée que très progressivement, entre 2021 et 2023. En comptabilité nationale, l'effet du plan de relance sur le déficit public en 2020 est encore plus limité et s'élève à 1,8 milliard d'euros seulement 8 ( * ) .

S'il est encore trop tôt pour trancher le débat sur l'opportunité de renforcer le plan de relance, alors que l'économie reste bridée par les contraintes sanitaires, la mise en oeuvre rapide des mesures déjà décidées doit donc concentrer toutes les énergies .

À cet égard, le retard pris par certains pays voisins dans la ratification de la décision européenne relative au système des ressources propres de l'Union européenne, qui constitue le support juridique de l'autorisation exceptionnelle d'emprunt liée à l'instrument de relance européen, ne doit en aucun cas servir de prétexte pour retarder la mise en oeuvre du plan national . En effet, l'attente des financements européens ne saurait bloquer la France dans la poursuite du déploiement de ces actions en faveur de la relance à court terme.

Alors que la France emprunte toujours à un taux proche de zéro à 10 ans et que la Banque centrale européenne (BCE) devrait absorber l'ensemble du surcroît d'émissions lié à la crise en 2021, il est tout à fait possible de financer le plan de relance au niveau national sans attendre les financements européens , qui viendront dans un second temps réduire les besoins d'émissions.

Si le projet de programme de stabilité 2021 ne porte pas d'évolution de la stratégie économique du Gouvernement à court terme, il est en revanche l'occasion pour ce dernier de préciser ses intentions en matière de redressement des comptes publics à moyen terme .

II. LE REDRESSEMENT DES COMPTES PUBLICS ANNONCÉ PAR LE GOUVERNEMENT POUR LE PROCHAIN QUINQUENNAT IMPLIQUE UN EFFORT D'ÉCONOMIES AUSSI INÉDIT QUE PEU DOCUMENTÉ

A. SANS FAIRE DU SEUIL DE 3 % DU PIB UN « TOTEM », LE DÉFICIT PUBLIC DOIT ÊTRE RAMENÉ AU COURS DU PROCHAIN QUINQUENNAT À UN NIVEAU GARANTISSANT LA STABILISATION DE L'ENDETTEMENT

Au cours du prochain quinquennat, la normalisation de la situation économique et sanitaire conduirait à amorcer un redressement des comptes publics, dans l'objectif de ramener progressivement le déficit public sous le seuil de 3 % du PIB en 2027 , ce qui permettrait de stabiliser puis d'infléchir très légèrement l'endettement en fin de période.

Principaux éléments du scénario budgétaire gouvernemental

(en % du PIB)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Prélèvements obligatoires |

43,8 |

44,7 |

43,5 |

43,4 |

43,4 |

43,6 |

43,7 |

43,7 |

43,7 |

|

Autres recettes |

7,2 |

7,2 |

7,8 |

7,3 |

7,1 |

7,0 |

6,8 |

6,8 |

6,8 |

|

Dépense publique |

53,8 |

61,3 |

60,4 |

56,0 |

54,8 |

54,2 |

53,8 |

53,4 |

53,1 |

|

Ajustement structurel |

0,0 |

0,6 |

- 5,1 |

2,2 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

|

Solde public |

- 3,1 |

- 9,2 |

- 9,0 |

- 5,3 |

- 4,4 |

- 3,9 |

- 3,5 |

- 3,2 |

- 2,8 |

|

Dette publique |

97,6 |

115,7 |

117,8 |

116,3 |

117,2 |

118,0 |

118,3 |

118,2 |

117,7 |

Source : commission des finances du Sénat (d'après le programme de stabilité 2021)

Le rapporteur général partage la nécessité de stabiliser l'endettement au cours du prochain quinquennat, avant d'amorcer son reflux.

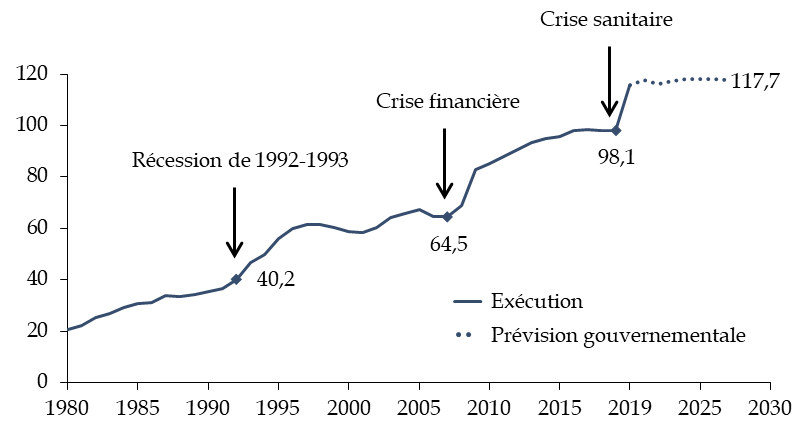

En effet, la France n'a jamais réalisé les efforts nécessaires pour reconstituer des marges de manoeuvre au plan budgétaire entre les différentes crises économiques qu'elle a traversées depuis les années 1980. Chaque crise se traduit ainsi par le franchissement d'un nouveau palier, nous rapprochant un peu plus du seuil au-delà duquel une hausse supplémentaire de l'endettement serait susceptible de remettre en cause la soutenabilité de la politique budgétaire.

Évolution prévisionnelle de la dette

française

entre 1980 et 2027

(en % du PIB)

Source : commission des finances du Sénat (d'après le programme de stabilité 2021)

Garder une marge de manoeuvre suffisante par rapport au seuil de soutenabilité apparaît pourtant d'autant plus indispensable que ce dernier ne peut être apprécié avec exactitude. En effet, pour des niveaux d'endettement très élevés, un surcroît d'endettement de faible ampleur peut parfois se traduire par une élévation brutale des taux d'intérêt auxquels l'État se finance 9 ( * ) .

Si le seuil de déficit public de 3 % du PIB ne doit pas constituer un « totem » sur le plan politique, il s'agit du niveau qui garantit de stabiliser l'endettement dans les principaux scénarios macroéconomiques élaborés pour la France par les grandes institutions internationales et les instituts de conjoncture.

Niveau du déficit stabilisant une dette publique

de 118 % du PIB

dans différents scénarios

macroéconomiques

(taux d'évolution en %, sauf indication contraire)

|

Croissance en volume |

Inflation |

Déficit stabilisant la dette

|

|

|

Gouvernement |

1,4 |

1,6 |

3,5 |

|

Consensus forecast |

1,1 |

1,8 |

3,4 |

|

FMI |

1,2 |

1,6 |

3,3 |

|

Commission européenne |

0,9 |

1,7 |

3,1 |

Précision méthodologique : les scénarios de croissance correspondent aux hypothèses retenues pour l'année 2027, sauf pour le FMI, dont les prévisions s'arrêtent en 2026.

Source : commission des finances du Sénat (d'après le programme de stabilité 2021, l'édition d'avril 2021 du Consensus forecast , l'édition 2021 du Debt Sustainability Monitor de la Commission européenne et l'édition d'avril 2021 du World Economic Outlook du FMI)

B. LA TRAJECTOIRE GOUVERNEMENTALE IMPOSE UN EFFORT D'ÉCONOMIES INÉDIT QUI PEUT ÊTRE ESTIMÉ À 65 MILLIARDS D'EUROS TOUT EN RESTANT SOUMIS À DE FORTES INCERTITUDES

Ce redressement repose exclusivement sur un effort de maîtrise de la dépense , qui permettrait une réduction du déficit structurel de 0,3 point par an à compter de 2023, inférieure de 0,2 point à celle prévue dans le rapport économique, social et financier pour 2021.

Au-delà de l'objectif, le rapporteur général partage le choix de faire porter l'effort budgétaire sur la maîtrise de la dépense ainsi que le point de départ de l'ajustement, qui apparaît cohérent sur le plan macroéconomique. En effet, la littérature économique suggère qu'il est plus coûteux de redresser les comptes publics lorsque l'économie sous-utilise ses capacités de production, car les multiplicateurs budgétaires sont plus élevés en bas de cycle 10 ( * ) . Anticiper davantage le redressement des comptes publics risquerait d'affaiblir la reprise et serait par ailleurs incohérent avec le calendrier du plan de relance.

Il peut être noté que l'ajustement structurel prévu par le Gouvernement (0,3 point par an à compter de 2023) est significativement inférieur au niveau minimum prescrit par les règles du pacte de stabilité dans le volet préventif (0,6 point par an pour un pays très endetté comme la France) mais ce dernier est aujourd'hui suspendu et pourrait être prochainement révisé.

Le scénario gouvernemental impliquerait déjà de contenir la croissance de la dépense publique à 0,7 % par an en volume hors mesures de soutien et de relance au cours du prochain quinquennat.

Croissance de la dépense publique dans le scénario gouvernemental

(taux d'évolution en %)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Dépense publique en valeur |

7,1 |

3,8 |

- 2,5 |

1,2 |

2,0 |

2,1 |

2,3 |

2,4 |

|

Dépense publique en volume |

6,9 |

2,7 |

- 3,3 |

0,0 |

0,5 |

0,4 |

0,5 |

0,7 |

|

dont : hors mesures de soutien et de relance |

1,3 |

2,1 |

1,1 |

0,9 |

0,6 |

0,7 |

0,7 |

0,7 |

Source : commission des finances du Sénat (d'après le programme de stabilité 2021)

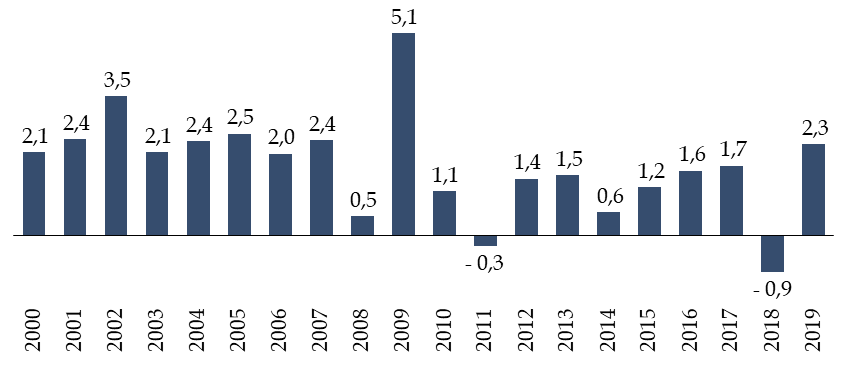

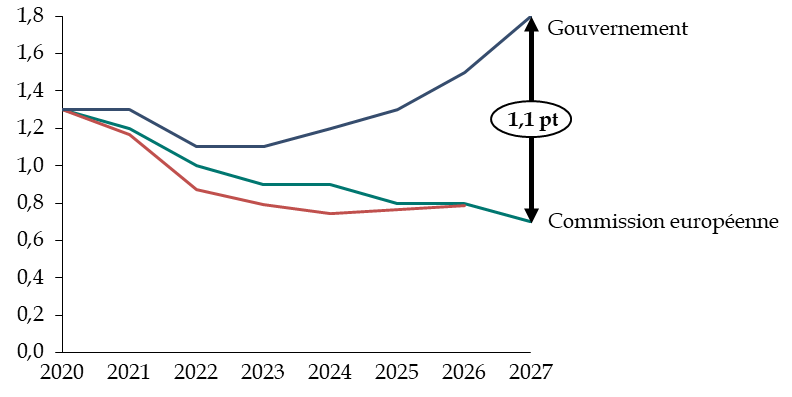

Cette présentation conduit toutefois à minorer la réalité de l'effort nécessaire car la trajectoire budgétaire gouvernementale prévoit une augmentation très significative de la charge de la dette, qui passerait de 1,1 % du PIB en 2022 à 1,8 % du PIB en 2027, ce qui représenterait un surcoût annuel de 25 milliards d'euros .

De ce fait, la croissance de la dépense publique primaire - c'est-à-dire hors charge de la dette - devrait être contenue à 0,4 % par an , ce qui n'a été réalisé qu'à deux reprises en 20 ans.

Croissance en volume de la dépense publique

primaire,

hors crédits d'impôts

(taux d'évolution en %)

Précision méthodologique : l'inflation hors tabac a été retenue pour déflater la dépense publique en valeur.

Source : commission des finances du Sénat (d'après les comptes de la Nation 2019 de l'Insee)

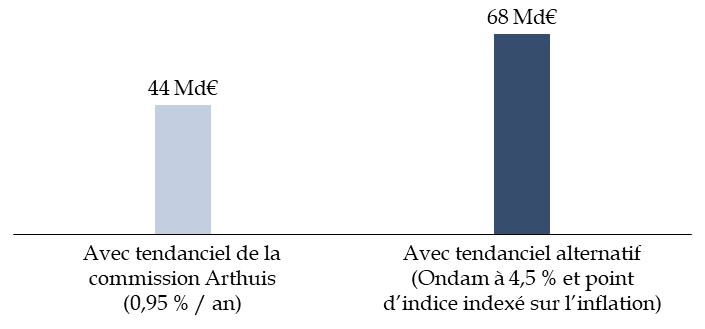

Afin d'estimer le montant des économies nécessaires pour respecter cet objectif, il est indispensable de comparer l'évolution de la dépense publique à sa croissance « naturelle » qui serait observée en l'absence d'effort , communément désignée sous le terme d'évolution « tendancielle ».

La commission pour l'avenir des finances publiques a récemment réalisé une estimation de la croissance « à politique inchangée » de la dépense publique primaire hors mesures de relance et de soutien, qui s'élèverait à 0,95 % par an 11 ( * ) .

Sur cette base, le respect de la trajectoire gouvernementale impliquerait de réaliser environ 41 milliards d'euros d'économies au cours du prochain quinquennat , ce qui est cohérent avec l'estimation fournie par le ministre délégué chargé des comptes publics lors de son audition le 14 avril dernier devant la commission des finances du Sénat sur le projet de programme de stabilité 12 ( * ) .

La construction du scénario « à politique inchangée » réalisée par la commission sur l'avenir des finances publiques tend néanmoins à minorer les efforts nécessaires car elle inclut déjà des économies par deux biais :

- elle retient une indexation du point d'indice de la fonction publique sur la base de 50 % du taux d'inflation , alors qu'habituellement on considère dans ce type d'exercice que le scénario de référence correspond à une pleine indexation sur l'inflation ;

- elle fait l'hypothèse d'une croissance de l'Ondam de 3,1 % , ce qui suppose déjà, comme le reconnaît d'ailleurs la commission, « des économies par rapport à un tendanciel estimé autour de 4,5 % » 13 ( * ) .

En corrigeant ces deux biais, la croissance « tendancielle » de la dépense publique primaire s'élèverait à un niveau très légèrement inférieur à 1,3 %.

Sur cette base, les économies à réaliser au cours du prochain quinquennat pour respecter la trajectoire atteindraient en réalité 65 milliards d'euros .

Estimation du montant des économies à

réaliser entre 2022 et 2027

sur la dépense primaire (hors

mesures de soutien et relance)

(en milliards d'euros)

Source : commission des finances du Sénat (d'après le programme de stabilité 2021 et le rapport de la commission sur l'avenir des finances publiques)

Il peut être noté que ces deux estimations sont entourées d'incertitudes inédites.

D'un côté, le scénario de remontée des taux tend vraisemblablement à majorer les économies nécessaires.

En effet, le Gouvernement retient l'hypothèse très prudente d'une remontée rapide des taux pour construire sa trajectoire budgétaire.

Scénario de remontée des taux du Gouvernement

(niveau des taux en fin d'année, en %)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Taux courts (BTF 3 mois) |

- 0,7 |

- 0,5 |

- 0,3 |

0,2 |

0,7 |

1,2 |

1,7 |

2,2 |

|

Taux longs (OAT à 10 ans) |

- 0,3 |

0,3 |

0,8 |

1,3 |

1,8 |

2,2 |

2,5 |

2,7 |

Source : commission des finances du Sénat (d'après le programme de stabilité 2021)

Les taux longs atteindraient 2,7 % en 2027 , contre 1,4 % pour les instituts de conjoncture en 2026 14 ( * ) et 0,8 % pour les marchés financiers en 2027 15 ( * ) .

Il en résulte une charge de la dette beaucoup plus élevée que dans les dernières estimations des grandes institutions internationales, fondées sur des anticipations plus proches du consensus des acteurs de marché.

Évolution prévisionnelle de la charge de la dette française

(en % du PIB)

Source : commission des finances du Sénat (d'après le programme de stabilité 2021, l'édition 2021 du Debt Sustainability Monitor de la Commission européenne et l'édition d'avril 2021 du World Economic Outlook du FMI)

À titre d'illustration, retenir une charge de la dette conforme aux prévisions de la Commission européenne en 2027 minorerait les économies nécessaires sur la dépense primaire de 32 milliards d'euros environ , toutes choses égales par ailleurs.

D'un autre côté, les hypothèses retenues par le Gouvernement concernant l'effet durable de la crise et l'impact de la consolidation budgétaire sur la croissance pourraient à l'inverse minorer l'effort nécessaire .

Ainsi que cela a été précédemment rappelé, le Gouvernement retient une perte de PIB potentiel de 2,25 points à horizon 2027 et fait l'hypothèse optimiste que la crise n'aurait pas d'effet durable sur la croissance potentielle.

Or, par exemple, majorer l'effet de la crise sur le PIB potentiel 2027 de 1 point rehausserait le déficit public de 0,6 point 16 ( * ) , soit 18 milliards d'euros environ.

En outre, le Gouvernement fait toujours implicitement l'hypothèse que l'ajustement budgétaire n'aurait aucun impact sur la croissance effective à court terme , qui resterait au niveau de la croissance potentielle (1,35 %), ce qui n'est pas réaliste, ainsi que l'a déjà souligné le rapporteur général 17 ( * ) .

Au total, les risques entourant la prévision apparaissent ainsi équilibrés : un effort d'économies de grande ampleur devra bel et bien être réalisé pour respecter la trajectoire gouvernementale.

C. L'EFFORT DE MAÎTRISE DE LA DÉPENSE N'EST PAS VÉRITABLEMENT DOCUMENTÉ, AU RISQUE DE FRAGILISER LA CRÉDIBILITÉ DE LA TRAJECTOIRE PROPOSÉE

Si le scénario gouvernemental suppose la mise en oeuvre d'un effort d'économies inédit, ce dernier reste malheureusement très peu documenté , ainsi que l'a d'ailleurs souligné le Haut Conseil des finances publiques dans son avis.

Le projet de programme de stabilité se contente d'indiquer que cet effort « doit reposer sur la poursuite des réformes structurelles favorables à l'activité, ainsi que l'amélioration de l'efficacité de la dépense publique » 18 ( * ) .

Sur le fond, seules deux pistes sont esquissées : la poursuite de « l'approche partenariale » avec les collectivités territoriales et une réforme des retraites visant à restaurer la soutenabilité du système en élevant le taux d'emploi des séniors.

À elles seules, elles seraient toutefois largement insuffisantes .

S'agissant de la contractualisation, les administrations publiques locales ne représentent que 20 % de la dépense publique totale et n'ont donc pas vocation à contribuer à l'effort d'économies au-delà de cette quote-part, ainsi que l'a toujours rappelé la commission des finances du Sénat.

S'agissant de la réforme des retraites , elle ne paraît pas non plus susceptible d'assurer une part significative du redressement des comptes publics attendu .

À titre d'illustration, le solde primaire des administrations publiques serait supérieur de 0,8 point environ à long terme en cas de décalage de l'âge d'ouverture des droits à la retraite de deux ans, soit un tiers des économies sur la dépense primaire nécessaires au cours du prochain quinquennat .

Mais la montée en charge des économies est en réalité très lente : au bout de cinq ans, la Direction générale du Trésor estime que le solde primaire ne s'améliorerait que de 0,1 point, soit un huitième de l'effet total attendu, du fait notamment de l'impact transitoire sur le chômage.

Estimation par la Direction générale du Trésor de l'impact d'une réforme des retraites consistant à reporter de deux ans l'âge d'ouverture des droits

(effet sur le solde, en points de PIB)

|

5 ans |

10 ans |

15 ans |

20 ans |

Long terme |

|

|

Solde financier du système de retraite |

+ 0,2 |

+ 0,4 |

+ 0,3 |

+ 0,3 |

+ 0,1 |

|

Solde primaire des administrations publiques |

+ 0,1 |

+ 0,4 |

+ 0,7 |

+ 0,9 |

+ 0,8 |

Lecture : après 10 ans, le solde primaire des administrations publiques serait supérieur de 0,4 point environ dans le cas d'un décalage de l'âge d'ouverture des droits à la retraite à 64 ans au rythme de 3 mois par génération.

Source : commission des finances du Sénat (d'après : Julia Cuvilliez, Thomas Laurent et Cyril de Williencourt, « Les effets macroéconomiques d'une augmentation de l'âge d'ouverture des droits à la retraite », Direction générale du Trésor, document de travail du Conseil d'orientation des retraites, 19 octobre 2016)

Il n'est donc pas réaliste de se reposer majoritairement sur une réforme des retraites pour assurer le redressement des comptes publics à l'horizon du prochain quinquennat.

Compte tenu de l'ampleur du défi à venir, il apparaît indispensable d'engager sans tarder les travaux nécessaires pour identifier les gisements d'économies susceptibles d'être mobilisés au début du prochain quinquennat.

Au-delà de l'avantage politique à débattre des réformes envisagées lors des élections marquant le début d'un nouveau quinquennat, l'exemple des retraites montre que les réformes structurelles mettent du temps à produire leurs effets .

En outre, les pays ayant réussi à maîtriser leurs dépenses publiques sont ceux qui se sont montrés les plus « sélectifs » en réduisant prioritairement les dépenses jugées inefficaces ou simplement trop coûteuses - par opposition aux pays recourant à la stratégie du « coup de rabot », qui consiste à procéder à une réduction homothétique des dépenses, sans véritable ciblage 19 ( * ) . Sous la présente législature, le seul exercice au cours duquel la dépense publique a été maîtrisée (2018) est d'ailleurs celui qui avait été marqué par des choix politiques clairs et assumés sur les champs de la dépense publique ayant vocation à porter prioritairement les efforts d'économies au niveau de l'État (logement, contrats aidés), indépendamment de l'opinion que l'on peut porter sur ces réformes.

Dans ce contexte, le rapporteur général s'interroge sur le choix du Gouvernement de se concentrer actuellement sur la réforme de la gouvernance des finances publiques, plutôt que sur la mise en oeuvre de véritables revues de dépenses permettant de documenter les économies susceptibles d'être mises en oeuvre.

Au-delà, le projet de programme de stabilité est également muet sur la question du financement des dépenses d'avenir .

III. LA NÉCESSITÉ D'ASSURER UN FINANCEMENT ADÉQUAT DES DÉPENSES D'AVENIR RESTE L'ANGLE MORT DES RÉFLEXIONS GOUVERNEMENTALES

A. LORS DE LA PRÉCÉDENTE CRISE, LE REDRESSEMENT DES COMPTES PUBLICS AVAIT PESÉ SUR LES DÉPENSES D'AVENIR DANS LES PAYS DU SUD DE L'EUROPE, AU DÉTRIMENT DE LA CROISSANCE

Si un effort de redressement de la situation de nos comptes publics devra résolument être engagé au cours du quinquennat, les leçons de la crise européenne des dettes souveraines doivent être tirées .

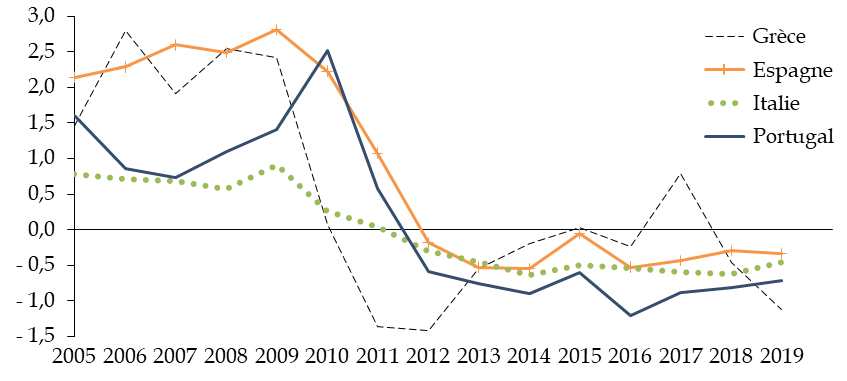

Réalisés dans l'urgence, les efforts d'économies entrepris dans les pays du Sud de l'Europe pendant cette période ont porté avant tout sur les dépenses les plus productives , au risque d'affaiblir durablement leur croissance potentielle 20 ( * ) . Ainsi, l'investissement public, net de la dépréciation du capital existant, a chuté dans les pays du Sud de la zone euro à compter de 2010 au point de devenir négatif, provoquant une baisse du stock de capital public.

Évolution de l'investissement public net de la

dépréciation

entre 2005 et 2019

(en % du PIB)

Source : commission des finances du Sénat (d'après les données de la base AMECO)

Cet échec n'est pas une surprise , dès lors que la littérature économique a démontré que lorsque les règles budgétaires sont aveugles à la qualité des dépenses publiques financées, les décideurs tendent à faire peser les efforts de désendettement sur les dépenses d'avenir.

Ainsi, dans les pays où les règles budgétaires ne présentent pas les flexibilités nécessaires, un redressement des comptes publics de 2 points de PIB se traduit en moyenne par une réduction de 10 % de l'investissement public 21 ( * ) .

B. LE PROGRAMME DE STABILITÉ NE REPREND AUCUNE DES PISTES AVANCÉES POUR ASSURER UN FINANCEMENT ADÉQUAT DES « DÉPENSES D'AVENIR », ALORS MÊME QU'IL S'AGIT D'UN ENJEU MAJEUR POUR LA FRANCE

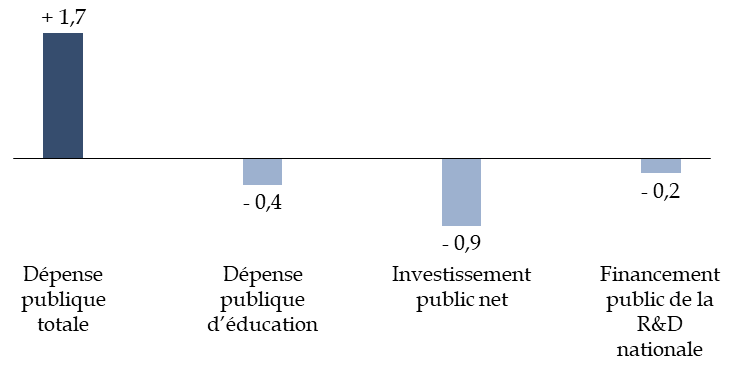

Si la France n'a pas connu de baisse drastique de ses dépenses d'avenir analogue à celle observée dans l'Europe du Sud, un effet d'éviction au profit des dépenses courantes peut néanmoins être observé sur longue période.

Ainsi, la part des dépenses publiques utiles à la croissance dans la richesse nationale a eu tendance à diminuer au cours des 20 dernières années , alors que la dépense publique globale suivait la trajectoire inverse - et ce y compris en retenant une définition large des « dépenses d'avenir », incluant par exemple les dépenses d'éducation.

Évolution de différentes composantes de

la dépense publique

entre 1995 et 2017

(en % du PIB)

Source : commission des finances du Sénat (d'après : Insee ; OCDE ; AMECO)

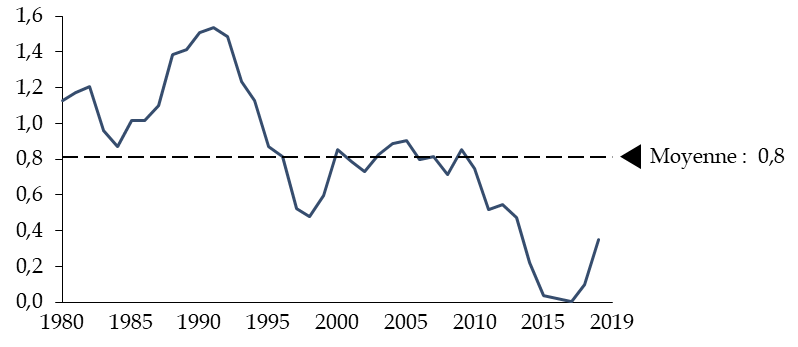

S'agissant des seules dépenses d'investissement au sens de la comptabilité nationale, l'effort d'investissement net était devenu presque nul avant la crise (0,1 % en moyenne entre 2015 et 2019), loin de sa moyenne historique.

Évolution de l'investissement public net de la

dépréciation

en France depuis 1980

(en % du PIB)

Source : commission des finances du Sénat (d'après les données de la base AMECO)

Pour la France, le défi du prochain quinquennat sera donc de concilier maîtrise de la dépense publique courante et hausse des dépenses d'avenir, en particulier dans le domaine de la transition écologique .

À titre d'illustration, une récente étude de Rexecode suggère que le respect de nos objectifs de maîtrise des émissions imposerait un effort de 12 milliards d'euros par an d'ici 2030 22 ( * ) . Dans une synthèse des études disponibles sur le sujet, l'OFCE estime pour sa part qu'une hausse des dépenses publiques vertes comprise entre 9 et 19 milliards d'euros serait nécessaire après l'extinction du plan de relance 23 ( * ) .

Alors que le secteur privé et la nouvelle administration américaine paraissent désormais avoir pleinement pris conscience de l'urgence du défi climatique, les pouvoirs publics français ne peuvent pas rester en retrait. Le rapporteur général tient ainsi à réaffirmer que la maîtrise de la dette publique ne saurait avoir pour contrepartie une hausse de la dette climatique , déjà estimée à 150 % du PIB en France par des chercheurs de l'Insee 24 ( * ) .

Curieusement, le projet de programme de stabilité reste muet sur cet enjeu pourtant crucial dans le cadre des réflexions en cours sur notre gouvernance des finances publiques et l'évolution des règles budgétaires européennes.

Consciente de la nécessité d'articuler ces différentes contraintes, la commission pour l'avenir des finances publiques a pourtant proposé que la future norme de dépenses comporte un plancher pluriannuel de dépenses d'avenir , transverse aux administrations 25 ( * ) . Ces dépenses d'avenir ne correspondraient pas uniquement aux dépenses d'investissement au sens de la comptabilité nationale mais incluraient également d'autres catégories de dépenses favorables à la croissance économique (ex : formation professionnelle, éducation, numérique, etc .).

Quelle que soit l'option qui sera finalement retenue, il apparaît en tout état de cause indispensable d' engager dès à présent un travail de définition de la nature et de la trajectoire des dépenses d'avenir , afin de les protéger des efforts d'économies à venir.

IV. PLUTÔT QUE D'ENTAMER UNE RÉFLEXION SUR LES RÉFORMES QUI PERMETTRAIENT DE MAÎTRISER LA DÉPENSE INTELLIGEMMENT EN SORTIE DE CRISE, LE GOUVERNEMENT S'OBSTINE À IMAGINER UN TRAITEMENT SPÉCIFIQUE POUR LA « DETTE COVID »

A. LE CANTONNEMENT DE LA « DETTE COVID » PORTÉE PAR L'ÉTAT CONSTITUE UN « TOUR DE PASSE-PASSE » COMPLEXE ET SANS INTÉRÊT SUR LE PLAN BUDGÉTAIRE

Dès l'été 2020, la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a organisé le cantonnement de la dette de la sécurité sociale liée à la crise sanitaire au sein de la caisse d'amortissement de la dette sociale (Cades). Celle-ci sera amortie par la prolongation de la contribution au remboursement de la dette sociale (CRDS) de 2025 à 2033.

En complément, le Gouvernement a annoncé son souhait de cantonner le reste de la « dette Covid », porté par l'État 26 ( * ) .

Notamment missionnée pour explorer cette piste, la commission sur l'avenir des finances publiques a toutefois considéré cette solution comme inopportune 27 ( * ) .

Elle ne présente tout d'abord aucun intérêt sur le plan budgétaire : les recettes affectées au remboursement de la dette cantonnée manquent ailleurs, si bien que la disparition progressive de la dette cantonnée s'accompagne en parallèle de la reconstitution d'une dette « classique » d'un montant équivalent. Le cantonnement n'améliore donc pas la soutenabilité de la dette publique, voire la dégrade puisque les programmes d'émission classiques sont généralement réalisés par l'État à un coût légèrement inférieur.

Si le cantonnement a historiquement été mis en place pour la dette sociale, en dépit de la complexité qu'il induit en gestion, c'est pour une raison politique : dès lors qu'il revient à chaque génération de financer ses dépenses de protection sociale sans en reporter le coût sur les générations suivantes, il a été jugé important d'isoler la dette sociale, perçue comme une « mauvaise dette ».

Cette raison ne paraît toutefois pas transposable au cas de la « dette Covid ». En effet, il est compréhensible de s'endetter pour soutenir l'économie en période de crise et d'amortir ensuite le coût d'un choc aussi exceptionnel qu'une épidémie sur une longue période.

B. LE MÉCANISME D'ISOLEMENT PROPOSÉ PAR LE GOUVERNEMENT SOULÈVE DE FORTES INTERROGATIONS

Compte tenu de l'opposition suscitée par ce mode de gestion, qui s'étend désormais à la dette sociale elle-même 28 ( * ) , le Gouvernement indique dans le cadre du programme de stabilité son souhait d' opter pour un mécanisme d'isolement, qui n'impliquerait pas l'affectation de recettes publiques à une caisse d'amortissement dédiée .

Selon les indications du programme de stabilité, cet isolement serait assuré par la création, dans le cadre du projet de loi de finances pour 2022, d'un programme budgétaire ouvert sur la mission « Engagements financiers de l'État » et doté de 140 milliards d'euros d'autorisations d'engagement , en vue d'un abondement de la Caisse de la dette publique dans les années à venir. Les crédits de paiement seraient décidés année après année, en fonction de la « dynamique de la croissance ».

Établissement public administratif mis en place par la loi de finances pour 2003 29 ( * ) , la Caisse de la dette publique constitue un vecteur qui a déjà été utilisé pour amortir des titres émis par l'État ou repris à un tiers . Elle a notamment été alimentée, dans le passé, par des recettes issues des privatisations.

En pratique, l'activité de la Caisse est toutefois restée marginale : depuis sa création, elle a procédé à des rachats d'un montant total de seulement 10 milliards d'euros 30 ( * ) .

En l'espèce, la création d'un programme doté uniquement d'autorisations d'engagement telle que proposée par le Gouvernement constituerait une pratique inhabituelle, qui soulève des interrogations fortes.

L'ouverture d'autorisations d'engagement pour amortir la « dette Covid » introduirait une confusion problématique entre l'engagement juridique à l'égard des créanciers, qui a déjà en grande partie été pris à travers les émissions réalisées depuis mars 2020 et ne sera en rien affecté par le mécanisme proposé, et la volonté de « rembourser » la « dette Covid », engagement politique que souhaite prendre le Gouvernement à l'égard des citoyens, du Parlement et de la communauté internationale.

Elle serait en outre source de complexité - la règle d'indexation sur la croissance n'est d'ailleurs pas précisée et ferait à n'en pas douter l'objet d'incessants débats - et rendrait le budget de l'État difficilement lisible , puisque la mission « Engagements financiers de l'État » pourrait devenir du fait de ce choix la première mission du budget général l'an prochain en termes d'autorisations d'engagement.

Au total, il est très difficile de comprendre l'insistance du Gouvernement à vouloir réserver un traitement spécifique à la « dette Covid » en gestion, alors même que l'inventivité de Bercy pourrait être mise au service de projets présentant un véritable intérêt pour nos finances publiques, ainsi que cela a déjà été souligné.

C. UNE SIMPLE IDENTIFICATION DE LA « DETTE COVID » DANS LES DOCUMENTS BUDGÉTAIRES APPARAÎT SUFFISANTE

Si le Gouvernement tenait absolument à trouver une solution permettant de distinguer politiquement une « dette Covid » dont il ne serait pas responsable, cela pourrait prendre une forme beaucoup plus simple consistant à identifier cette dernière au sein des documents budgétaires .

C'est d'ailleurs cette voie qui avait été retenue pendant la crise des dettes souveraines européennes , lorsque la France est venue en aide à certains pays qui avaient perdu la confiance des marchés en leur consentant des prêts. Le présent programme de stabilité distingue ainsi toujours dans ses annexes la dette publique « hors soutien financier à la zone euro » , qui s'élève à 112,9 % du PIB en 2020, contre 115,7 % du PIB pour l'ensemble de la dette publique française.

Cette solution n'induirait aucun traitement spécifique de la dette publique en gestion et permettrait de concentrer le débat sur l'estimation du niveau de la « dette Covid », qui est loin d'être trivial.

TRAVAUX EN COMMISSION

I. AUDITION DE M. OLIVIER DUSSOPT, MINISTRE DÉLÉGUÉ AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE, CHARGÉ DES COMPTES PUBLICS (14 AVRIL 2021)

Réunie le mercredi 14 avril 2021, sous la présidence de M. Claude Raynal, président, la commission a entendu M. Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics, sur le programme de stabilité.

M. Claude Raynal , président . - Nous avons le plaisir de recevoir Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics, pour une audition sur le programme de stabilité pour les années 2021 à 2027.

Nous regrettons qu'une contrainte d'agenda ait empêché M. Bruno Le Maire de s'exprimer au Sénat - après l'avoir fait à l'Assemblée nationale cet après-midi même -, mais nous savons compter sur la disponibilité d'Olivier Dussopt.

En application de l'article 14 de la loi de programmation des finances publiques 2011-2014, le Gouvernement doit adresser au Parlement, au moins deux semaines avant sa transmission à la Commission européenne, le projet de programme de stabilité.

Si cette année, ses principaux éléments ont d'abord été communiqués à la presse jeudi dernier, le programme de stabilité n'a été présenté en Conseil des ministres que ce matin même et communiqué aux parlementaires à l'heure du déjeuner, ce qui ne permettait pas de préparer et d'organiser dans de bonnes conditions un débat en séance publique. Aussi cette réunion de commission retransmise en direct s'y substitue-t-elle. Elle est ouverte à tous les sénateurs, dans cette salle ou par visioconférence. Je les remercie de leur présence.

L'an passé, le programme de stabilité, présenté en pleine crise sanitaire, n'en était pas vraiment un, il se limitait pour l'essentiel - et à juste titre - aux années 2020 et 2021, et se concentrait sur la réponse à donner à la crise, selon les lignes directrices de la Commission européenne. Cette année, il en est tout autrement puisqu'il porte sur une période de huit années, nous amenant jusqu'en 2027.

Vous nous présenterez donc les principales hypothèses qu'il comporte et les moyens que vous comptez mettre en oeuvre pour atteindre les objectifs que vous vous fixez.

Au-delà de ce programme de stabilité, vous nous indiquerez comment le Gouvernement entend informer le Parlement, avant sa transmission à la Commission européenne, du plan national pour la reprise et la résilience (PNRR), qui doit détailler la stratégie d'investissements et de réformes en France, qui conditionne les versements au titre du plan de relance européen. Contrairement à d'autres pays, qui ont déjà mis en ligne des projets de PNRR, voire ouvrent des consultations publiques, en associant leurs parlements nationaux, la France semble faire preuve d'une grande discrétion sur ce sujet, et nous serions heureux que le Parlement puisse être sinon consulté, tout au moins informé, sur ce PNRR.

M. Olivier Dussopt, ministre délégué . - Quelques mots d'abord pour vous remercier d'avoir pu organiser cette audition en commission, dans un format élargi. Il s'agit d'une double occasion, même si l'essentiel de nos échanges a vocation à porter sur le programme de stabilité, car ce matin, en Conseil des ministres, nous avons aussi présenté le projet de loi de règlement quinze jours plus tôt que l'année dernière et quinze jours plus tôt que ce qui se pratiquait traditionnellement. C'est une volonté que nous avions annoncée de faire coïncider en Conseil des ministres le passage du programme de stabilité et du projet de loi de règlement pour que, au-delà des dates d'examen de ce second texte, le Parlement puisse être saisi à la fois de l'état constaté des comptes l'année précédente et des prévisions pour les années à venir, permettant ainsi d'avoir un débat plus riche et éclairé par le résultat d'un exercice récent.

Ce projet de loi de règlement marque et vient constater la conséquence des réponses que nous avons apportées à la crise sanitaire sur le plan des finances publiques, singulièrement sur le plan des finances de l'État, avec un déficit budgétaire qui passe de 93 milliards d'euros en loi de finances initiale (LFI) 2020 à 178 milliards d'euros en résultat constaté. La dégradation est moindre que celle que nous avions imaginée puisque nous craignions un déficit budgétaire de 223 milliards d'euros. Si le déficit est moindre de 45 milliards d'euros, il n'en demeure pas moins tout à fait historique et abyssal.

Cet écart par rapport à la prévision s'explique à la fois par une diminution des recettes fiscales perçues par l'État à hauteur de 37,1 milliards d'euros et par 44,1 milliards d'euros de dépenses supplémentaires par rapport à la LFI 2020, pour l'essentiel, portées par la mission d'urgence et pour une part portées par les budgets dits « ordinaires » de l'État, même si ces dépenses supplémentaires par rapport à la norme sont, pour l'immense majorité d'entre elles, justifiées par la crise. Je pense, par exemple, à l'évolution à la hausse des aides au logement du fait de la dégradation de la situation de certains ménages. Je pense au versement de 2,1 milliards d'euros de primes aux ménages les plus défavorisés avant l'été et lors du mois de novembre, ou encore à l'achat de masques et de matériels de protection pour 800 millions d'euros. Je pourrais détailler davantage ces dépenses si vous le souhaitez.

Cet écart se justifie donc essentiellement par des mesures prises au titre de la réponse à la crise avec, en particulier, 17,8 milliards d'euros de dépenses liées à l'activité partielle, 11,8 milliards d'euros pour le fonds de solidarité, 3,9 milliards d'euros pour les exonérations de cotisations compensées à la sécurité sociale et 8,3 milliards d'euros pour le compte spécial dédié aux participations de l'État, afin d'effectuer des interventions en capital ou des prêts de long terme à des entreprises considérées comme stratégiques, comme Air France, la SNCF et EDF.

Ce déficit budgétaire dégradé explique en grande partie l'évolution du déficit public dont les chiffres ont été rendus publics par l'Institut national de la statistique et des études économiques (Insee). Le déficit public est passé de 2,2 % du PIB dans la prévision de la loi de finances pour 2021 à 9,2 % du PIB, à la fois sous l'effet de la dégradation de la situation budgétaire de l'État et sous l'effet de la dégradation des comptes de la sécurité sociale, dont le déficit a atteint 38,6 milliards d'euros. C'est dans ce contexte que nous avons construit le programme de stabilité.

Plusieurs convictions expliquent le programme que nous vous présentons. La première conviction est qu'un des enjeux majeurs, en termes de redressement des finances publiques, est de pouvoir maîtriser le poids de la dette par rapport au produit intérieur brut. C'est la raison pour laquelle nous nous sommes fixé comme horizon le retour à un niveau de déficit proche de 3 %, non pas par fétichisme ou par pure référence à un indicateur communautaire d'ailleurs suspendu par la Commission européenne, mais parce que nous savons que, dans les conditions de croissance et d'inflation que nous prévoyons, c'est le point d'inflexion qui permet de diminuer le poids de la dette par rapport au PIB.

Nous avons donc fait le choix de vous proposer une trajectoire de retour à ce niveau de déficit, avec un point d'arrivée en 2027. Nous avons considéré que l'hypothèse parfois présentée d'un retour aux alentours de 3 % en 2025 n'était pas suffisamment réaliste et aurait exigé des efforts trop importants. Nous avons aussi considéré que l'hypothèse d'un retour à 3 % en 2030 était trop lointaine, avec un risque de décrochage de notre pays en termes d'équilibre des comptes publics par rapport à nos partenaires européens et un risque sur l'évolution des taux. Notre pays y aurait également perdu en crédibilité.

Pour atteindre cet objectif de 3 % de déficit en 2027, la dépense publique en volume devra être limitée dans son augmentation à 0,7 % par an. Cet effort important mérite d'être comparé. L'évolution de la dépense en volume se situe en moyenne à 0,6 % ou à 0,7 % sur les années 2018-2019. Nous avons connu collectivement une évolution de la dépense en volume autour de 1 % entre 2012 et 2017. Entre 2007 et 2012, elle se situait à 1,2 % et à 2,1 % de 2002 à 2007. C'est donc un effort qui devra être consenti, non pour diminuer la dépense publique, mais pour faire en sorte qu'elle augmente moins vite que la croissance et reste limitée à 0,7 % en volume.

Au-delà de la perspective d'un retour autour de 3 % du PIB en 2027, cette trajectoire, présente à nos yeux d'autres avantages. Premièrement, avec cette trajectoire, nous retrouvons à horizon de 2026-2027 un poids de la dépense publique à peu près comparable à celui que nous avions atteint en 2019, c'est-à-dire 53,8 % du PIB, en baisse d'un point et demi par rapport au début du quinquennat. Nous retrouvons aussi un niveau de prélèvements obligatoires par rapport au PIB autour 43,7 % ou de 43,8 %, taux que nous avions atteint également en 2019, avec une baisse d'un peu plus d'un point du poids des prélèvements obligatoires par rapport au PIB lors des trois premières années du quinquennat. C'est aussi cette trajectoire qui nous permet de stabiliser la dette autour de 117 % ou de 118 % du PIB jusqu'en 2026-2027, avant de connaître une inflexion légère certes, mais une diminution tout de même, du poids de la dette par rapport au PIB.

Je précise, par ailleurs, que lorsque nous disons qu'il nous faudra limiter la progression de la dépense publique à 0,7 % par an, c'est évidemment hors dépenses de soutien et de relance puisque nous raisonnons sur le périmètre des dépenses que je qualifie parfois d'ordinaires. Même si ce terme n'a pas de portée juridique, il s'agit simplement de les isoler par rapport aux missions d'urgence et de relance, que le Parlement a créées à l'occasion de l'adoption des projets de loi de finances rectificatives (PLFR).

La trajectoire que nous vous proposons s'appuie sur un certain nombre d'hypothèses. Certaines relèvent de choix politiques, d'autres sont des hypothèses conventionnelles.

Parmi les choix politiques que nous avons retenus, il n'y a pas d'augmentation des prélèvements obligatoires, ainsi que nous l'avons toujours affirmé depuis le début de cette crise. Nous avons même intégré la poursuite de la diminution de certains prélèvements jusqu'à fin 2023, comme nous nous y étions engagés.

Les hypothèses plus conventionnelles concernent le taux d'inflation, le taux de croissance et les taux d'intérêt. Sur la question du taux de croissance, nous prévoyons une hausse du PIB à hauteur de 5 % en 2021, c'est-à-dire légèrement à la baisse par rapport à nos hypothèses en 2021. Nous prévoyions 6 %, mais la prise en compte des contraintes sanitaires que nous connaissons nous a conduits à ramener ce taux à 5 % en 2021, à 4 % en 2022 et à prévoir ensuite un retour progressif autour de 1,4 %, soit un niveau très légèrement supérieur à l'hypothèse de croissance classique - il y a là les effets à la fois de la reprise et du plan de relance.

Pour ce qui concerne les taux d'intérêt, nous sommes assez convaincus de l'hypothèse de leur stabilité relative, même si des tensions inflationnistes sont apparues. Cependant, nous avons retenu un retour à des taux positifs conduisant à intégrer à horizon 2027 une augmentation du poids de la charge de la dette de 0,5 point, qui passerait de 1,3 % à 1,8 % du PIB. La volatilité des taux nous oblige à cette prudence.

M. Jean-François Husson , rapporteur général de la commission des finances . - Dans leurs rapports respectifs, la commission Arthuis et le Haut Conseil du financement de la protection sociale se sont prononcés contre un cantonnement de la « dette Covid ». Pourtant, le programme de stabilité confirme la volonté du Gouvernement de poursuivre dans cette voie. Pouvez-vous nous indiquer les raisons de que l'on pourrait qualifier d'entêtement, alors qu'une simple identification de la dette Covid paraît suffisante ?

Le Gouvernement prévoit un redressement rapide des finances publiques au cours du prochain quinquennat, qui supposerait d'après nos calculs de réaliser une soixantaine de milliards d'euros d'économies sur l'ensemble de la période. En dehors d'une réforme des retraites, vous restez pourtant bien discret sur les « voies et moyens » de cette maîtrise de la dépense. Permettez-nous d'avoir quelques doutes en la matière - on se souvient, par exemple, de ce qu'il est advenu des 50 000 suppressions de postes promises au niveau de l'État. Ma question est donc simple : où comptez-vous trouver ces économies ? Car 2023, c'est déjà demain !

Dans une étude publiée hier, l'institut Rexecode indique que le scénario macroéconomique du programme de stabilité conduirait à un dépassement de nos objectifs d'émissions de gaz à effet de serre de 28 millions de tonnes de CO 2 d'ici à 2030. Résorber un tel écart nécessiterait d'augmenter les investissements verts de 12 milliards d'euros par an d'ici à 2030. Cela montre bien qu'il existe un dilemme entre dette publique et dette climatique. Pourtant, le programme de stabilité ne dit rien de vos intentions en la matière. Pouvez-vous nous les préciser ?

M. Jean-Marie Vanlerenberghe , rapporteur général de la commission des affaires sociales . - J'irai à l'essentiel concernant les administrations de sécurité sociale (ASSO). Le programme du Gouvernement montre une trajectoire financière des ASSO qui, après le trou d'air des années 2020-2021, revient progressivement à l'équilibre pour retrouver son rythme de croisière à l'horizon de 2025.

Les ASSO seraient alors en excédent de 0,7 point de PIB, ce qui correspond aux recettes de la Caisse d'amortissement de la dette sociale (Cades). Ces prévisions me conduisent tout d'abord, monsieur le ministre, à vous demander si cette trajectoire est compatible avec l'absorption par la Cades des déficits cumulés prévus par la loi. En d'autres termes, le remboursement de cette dette sociale à la fin de 2033 reste-t-il une perspective crédible ?

De plus, monsieur ministre, vous demandez aux ASSO, dans le rapport que vous nous avez remis, de « participer à la modération des dépenses », alors que nous savons parfaitement que celles-ci augmenteront significativement avec le Ségur de la santé et la future loi autonomie et dépendance. Pourriez-vous nous préciser comment, hors Cades, les autres secteurs des ASSO pourraient être à l'équilibre dès 2025, alors que la dernière loi de financement de la sécurité sociale prévoyait pour 2024 un déficit de plus de 20 milliards d'euros sur le périmètre des ASSO ?

S'agissant de l'exercice 2021, le programme de stabilité prévoit d'ores et déjà un dérapage spectaculaire des dépenses de crise de l'assurance maladie, de plus de 13,4 milliards d'euros par rapport à 2020, au lieu des 4,3 milliards d'euros prévus en 2021 en loi de financement. Pourriez-vous détailler les postes de dépenses qui conduisent à ce glissement de quelque 9 milliards d'euros en quatre mois ?

D'autre part, prévoyez-vous de déposer un projet de loi de financement rectificative de la sécurité sociale en 2021 ? C'est une question récurrente depuis l'année dernière. La commission des affaires sociales considère, pour sa part, que les dépenses arbitrables, même financées par la sécurité sociale, devraient présenter un caractère limitatif.

J'ai noté que le programme de stabilité propose d'isoler à hauteur de 140 milliards d'euros la dette Covid de l'État afin de pouvoir tracer son remboursement. Une telle approche vous semble-t-elle compatible avec le traitement de la dette de la sécurité sociale, qui comprend aussi une part exceptionnelle liée à la réponse sanitaire, voire à la réponse économique au travers des baisses de recettes dues à l'activité partielle ? En d'autres termes, monsieur le ministre, est-il logique et optimal de rembourser cette fraction de dettes en douze ans, au regard de la norme que s'applique l'État ?

Pour conclure de manière plus institutionnelle, la proposition de loi organique que j'ai récemment déposée avec Catherine Deroche et Alain Milon, ainsi qu'avec le président de la mission d'évaluation et de contrôle de la sécurité sociale (Mecss) et les rapporteurs de notre commission, prévoit notamment de faire coïncider le périmètre des lois de financement de la sécurité sociale et celui des ASSO, en particulier pour faciliter le suivi de la trajectoire votée par le programme des finances publiques présenté aujourd'hui. Le Gouvernement soutient-il une telle évolution ?

M. Olivier Dussopt, ministre délégué . - Monsieur le président Raynal, je n'ai pas répondu à votre interpellation sur le programme national de résilience évoqué dans votre propos liminaire. Le Gouvernement, qui doit transmettre ce programme normalement avant la fin du mois d'avril, est évidemment à la disposition du Parlement pour l'évoquer. De la même manière, nous transmettrons à la toute fin du mois d'avril le programme de stabilité, c'est-à-dire dans les quinze jours précédant sa communication à la Commission européenne, afin d'assurer l'information du Parlement.

Pour ce qui concerne les trois questions posées par le rapporteur général de la commission des finances, nous avons proposé au Parlement, qui l'a voté, d'aller plus loin en matière de cantonnement de la dette sociale avec le texte organique adopté l'été dernier, qui a prévu de transférer à la Cades, comme cela a été dit, les déficits constatés en 2020, mais aussi jusqu'en 2023 par la sécurité sociale.

Nous proposons avec Bruno Le Maire que, pour ce qui concerne la dette de l'État liée à la crise du Covid - autour de 140 milliards d'euros -, nous puissions procéder un peu différemment. Nous disposons d'un outil, la Caisse de la dette publique (CDP), qui, contrairement à la Cades, ne nécessite pas de manière organique le fléchage d'une ressource pérenne et récurrente pour assurer le financement de l'amortissement de la dette qui lui est confiée. Ce fléchage de ressources peut être l'objet d'une subvention annuelle votée en loi de finances. Nous proposons que la dynamique des recettes fiscales liées à la croissance, et donc à la reprise, soit mobilisée pour subventionner la Caisse de la dette publique, et participe ainsi à un cantonnement qui ne serait pas identique à celui de la dette Covid. Pour reprendre les termes que vous avez évoqués, monsieur le rapporteur général, il s'agit plutôt d'une forme d'isolement, mais avec la lisibilité que nous recherchons et la possibilité de flécher des ressources spécifiques afin d'amortir cette dette.

Nous avons fait le choix de retenir une trajectoire de retour du déficit autour de 3 % du PIB. D'ailleurs, nous entendons parfois parler de retour à l'équilibre : il n'en est rien, c'est un retour à un déficit de 3 % du PIB à horizon de 2027. Certes, c'est un retour rapide, mais il nous semble que c'est la bonne temporalité : 2025 aurait été trop rapide et 2030 trop lointain.

En revanche, monsieur le rapporteur général, je suis en désaccord avec vous sur le quantum d'économies en tendance à réaliser pour atteindre cet objectif. Vous avez cité le chiffre d'une soixantaine de milliards d'euros, il nous semble que nous sommes plutôt entre 40 et 45 milliards d'euros. Nous aurons l'occasion de documenter un certain nombre de réformes structurelles, notamment lors des prochaines loi de finances et loi de programmation pluriannuelle des finances publiques, dont nous avons dit que l'examen serait inopportun avant la fin du quinquennat, considérant que ce serait prendre des engagements trop tardivement par rapport à l'échéance présidentielle.

Je ne reviens pas sur celles qui sont le plus souvent évoquées, mais il existe d'autres réformes, parfois plus techniques, qui permettent aussi de dégager un certain nombre d'économies. Nous travaillons actuellement à la réorganisation et à la rénovation du plan des achats de l'État, avec un objectif d'économies sur trois ans situé entre 800 millions d'euros et 1 milliard d'euros. C'est une réforme beaucoup plus discrète que la réforme des retraites, souvent citée, mais elle génère aussi des économies que nous allons pouvoir mobiliser.

Il n'est pas prévu à l'occasion du programme de stabilité de tracer un programme d'investissement, y compris vers la décarbonation et le verdissement. J'ai pris connaissance comme vous, monsieur le rapporteur, de l'étude à laquelle vous avez fait référence et qui interpelle. Un certain nombre de réponses peuvent être trouvées via le budget vert et les moyens consacrés à la transition écologique. Mais le programme de stabilité, tel que nous devons le présenter, n'a pas vocation à intégrer de telles trajectoires d'investissement. J'ajoute que les programmations pluriannuelles ont aussi le défaut de la rigidification, laquelle est assez peu compatible avec la recherche de marges de manoeuvre pour atteindre des objectifs, notamment en matière de désendettement.

Pour répondre au rapporteur général de la commission des affaires sociales, nous considérons que l'objectif qui a été fixé lors de la loi organique d'apurement de la dette confiée à la Cades est tenable. Et ce d'autant plus que, finalement, le déficit constaté de la sécurité sociale pour le régime général et la branche vieillesse s'est certes élevé à un niveau important, voire historique, de 38,6 milliards d'euros, mais moindre de 10 milliards d'euros à ce que nous craignions lors de l'adoption du projet de loi de financement de la sécurité sociale (PLFSS). Ce moindre déficit - je le dis avec précaution dans la mesure où il s'agit d'un déficit historique - nous encourage plutôt à considérer comme tenable l'objectif que nous avons fixé.

Un certain nombre de dépenses sont d'ores et déjà intégrées. Le rapporteur général de la commission des affaires sociales a parlé du Ségur à juste titre. Tout cela est évidemment pris en compte dans le socle auquel s'appliquera ensuite la règle des 0,7 % en volume. Il n'est pas prévu, à ce stade, c'est l'objet de débats assez récurrents entre les membres de la commission des affaires sociales du Sénat et le Gouvernement, de déposer un projet de loi de finances rectificative pour la sécurité sociale. Nous considérons que la norme telle qu'elle existe aujourd'hui permet au Gouvernement d'abonder, de manière parfois importante, comme cela a été décidé en 2020, le PLFSS et les ressources de la sécurité sociale, sans nécessairement soumettre cet abondement au Parlement.

Je souscris, cependant, à l'idée générale exposée par le rapporteur général de la commission des affaires sociales et je pense que les propositions de loi organique qui seront prochainement examinées permettront d'apporter des réponses, voire peut-être d'instaurer une forme d'obligation. À ce stade, permettez-moi, monsieur le rapporteur général, de ne pas me prononcer spécifiquement sur la PPL organique que vous avez déposée. Non seulement je ne l'ai pas suffisamment étudiée, mais je sais aussi qu'un certain nombre de députés, autour du rapporteur de la commission des affaires sociales de l'Assemblée nationale, déposeront aussi des propositions sur ce sujet ; il m'incombera alors de me positionner pour le Gouvernement.

En ce qui concerne l'augmentation de l'objectif national des dépenses d'assurance maladie (Ondam) au cours de l'année 2021, je souscris évidemment à vos propos. L'augmentation prévue de 13,4 milliards d'euros, soit un écart de 9 milliards d'euros par rapport à la norme, s'explique par un coût plus important de la campagne de vaccination que ce que nous avions imaginé en PLFSS. Je rappelle que nous avons inscrit 1,5 milliard d'euros pour la campagne de vaccination à une époque où nous ne savions pas encore à quelle date seraient disponibles les vaccins, dans quelle quantité et à quel coût. Il s'agissait d'une provision et nous avions bien précisé alors que ces montants seraient certainement réévalués.

Par ailleurs, le fait que l'épidémie soit virulente plus longtemps que ce nous avions espéré entraîne aussi des surcoûts pour le système de santé, qui se traduisent par cette augmentation de l'Ondam.

M. Jean-François Rapin . - Comment le programme de stabilité s'articule-t-il avec le programme de reprise et de résilience qui nous a été proposé par le Gouvernement ? Les 41 milliards d'euros de financements européens sont-ils intégrés dans le programme de stabilité ? Avons-nous plus de précisions sur la décomposition des crédits ? Selon un article paru dans Le Monde , le Président de la République propose de revoir le critère de déficit de 3 % du PIB. Pensez-vous que la France soit crédible, au regard de nos finances publiques, pour engager un débat de ce type ?

M. Vincent Delahaye . - Je regrette que nous ne puissions débattre dans l'hémicycle de ce programme de stabilité. Il ne nous a été communiqué qu'à 13 heures : comment en discuter sérieusement, surtout avec la valse des milliards à laquelle on a assisté et qui se retrouve dans le document ? Je ne sais plus à combien s'élèvent les prêts garantis par l'État mais quel est le scénario retenu dans le programme de stabilité pour prendre en compte les appels de garantie ? La Cour des comptes a émis des critiques sur la sincérité des estimations du Gouvernement dans les différents PLFR pour 2020. J'aimerais donc connaître votre stratégie, car le programme de stabilité reste muet sur ces questions.

Mme Sophie Taillé-Polian . - Je partage les interrogations du président Raynal sur le plan de relance et de résilience, ainsi que les inquiétudes du rapporteur général sur notre capacité à respecter nos engagements climatiques. À en croire les articles de presse, puisque les journalistes ont eu écho avant nous de ce programme de stabilité, nos inquiétudes sont justifiées. D'après un article du journal Le Monde , l'un des objectifs de la présidence française de l'Union européenne est de militer pour que la règle des 3 % de déficit soit revue. Pourtant, ce seuil est repris dans le programme de stabilité : cela manque, à mon sens, de cohérence et vient brouiller la lisibilité de votre politique. Comment éviter que le programme de stabilité ne reconduise les erreurs du passé ? Lors du projet de loi de finances (PLF) ou des différents PLFR, nous nous sommes inquiétés de la décision d'isoler les crédits relatifs à l'urgence et à relance. N'est-ce pas un moyen d'un retour rapide à une politique austéritaire ? Business as usual , le Gouvernement continue de programmer la baisse des dépenses publiques, notamment celles qui sont consacrées à la protection des Françaises et des Français, et au soutien des services publics ! Tout cela nous interroge : pour contenir la dépense à 0,7 % en volume, où allez-vous couper ? La réponse est claire, vous allez vous attaquer à l'assurance chômage. Alors que le Gouvernement n'est pas au niveau de l'urgence sociale, vous nous annoncerez demain de nouvelles coupes drastiques des budgets sociaux !

M. Charles Guené . - J'ai raccourci mon déjeuner pour lire le document qui nous a été transmis par le Gouvernement. Je me suis particulièrement attaché aux propositions relatives aux collectivités locales. Page 38 on peut lire que, « à moyen terme, l'association des collectivités locales au retour progressif à l'équilibre des comptes publics impliquerait la poursuite des objectifs de maîtrise des dépenses de fonctionnement ». On pense immédiatement aux contrats de Cahors. Comme il s'agit d'une contractualisation un peu léonine, j'ai été étonné de lire à la page 71 qu'« une réforme de la gouvernance des finances publiques proposée par le Parlement, et soutenue par le Gouvernement, sera présentée pour traduire ces orientations » ! Nous n'avons guère l'habitude de ce type de formulation (Sourires) . Pourriez-vous nous préciser votre méthode et votre timing ? Certes, vous attendez du Parlement qu'il vous propose une réforme, mais je pense que vous avez bien derrière la tête une idée à lui souffler...

M. Rémi Féraud . - Je partage les interrogations de Sophie Taillé-Polian. En quoi, monsieur le ministre, l'engagement de maîtrise de la croissance de la dépense à 0,7 % serait-il plus crédible après qu'avant ? Lors d'une précédente audition, Gérald Darmanin m'avait répondu : pourquoi vous inquiétez-vous du déficit structurel et de l'augmentation des dépenses publiques puisque vous êtes opposés à leur réduction ? Là n'est pas la question. Ce qui est en jeu, c'est le rapport entre la parole du Gouvernement et ses actes. Certes, avant le déclenchement de la crise, le niveau du déficit structurel était à peu près conforme à la loi de programmation des finances publiques mais l'effort structurel très loin cependant de l'objectif fixé !

Pour ma part, je suis convaincu qu'il ne faut pas se lancer dans une maîtrise des dépenses publiques. En présentant ce programme de stabilité et en fixant un seuil de déficit de 3 % à l'horizon de 2027, ne pensez-vous pas que vous êtes en train de louper un moment politique ? Je pense, notamment, à la mise en place de la nouvelle politique aux États-Unis.

M. Michel Canevet . - Contrairement à mes collègues qui viennent de s'exprimer, je suis préoccupé par l'évolution de la dépense publique. Je souhaite qu'après la forte croissance de notre déficit en raison de la pandémie, nous puissions rapidement retrouver le chemin de la maîtrise de nos finances publiques. J'aurais aimé que le document qui nous a été transmis contienne plus d'informations sur les moyens d'y parvenir. Un certain nombre de réformes sont évoquées, mais ce programme aurait gagné à être enrichi de quelques autres orientations en ce sens. Je pense, en particulier, aux dépenses de personnel, qui sont récurrentes et sur lesquelles il existe des marges de manoeuvre. Charles Guené a évoqué les contrats de Cahors. S'ils ne posent pas de problème pour les communes, en revanche il n'en va pas de même pour les départements en raison du poids de leurs dépenses sociales. Une nouvelle contrainte risquerait d'altérer leur capacité à intervenir et à répondre aux problèmes sociaux de proximité.

M. Jérôme Bascher . - Je suis inquiet, monsieur le ministre, de vos hypothèses d'inflation. Entre le déflateur du PIB, celui de la consommation des ménages et le salaire moyen par tête, rien n'est cohérent ! Par ailleurs, quid du chômage ? Est-ce à dire qu'il n'y aurait pas de crise économique et sociale ni d'explosion du chômage dans notre pays ?

Jamais la France n'a respecté le pacte de stabilité et de croissance. Dans ce document, vous faites mieux puisque vous illustrez cette attitude. Comment tenir un tel engagement de maîtrise alors que vous tablez sur une hausse de 0,7 % des dépenses publiques par an entre 2022 et 2027, alors qu'en moyenne annuelle nous avons fait 1,4 % ces dix dernières années ? Qui nous garantit, par ailleurs, que les taux d'intérêt vont continuer à baisser ? Idem pour le Ségur et l'Ondam. Où allez-vous faire des économies ? Vous avez évoqué la Caisse de la dette publique : c'est une bonne idée, mais ce n'est pas un cantonnement. Il s'agit uniquement ici d'affecter des recettes supplémentaires et de rouler la dette !

Mme Christine Lavarde . - Comme Michel Canevet et Charles Guené, je crains que la réduction de la dépense ne soit portée que par les collectivités. Dans votre propos liminaire, comme seul outil de réduction, vous faites référence à un nouveau plan d'achat de l'État. Ce n'est pas très novateur comme politique ! Vous avez mis en avant le coût pour l'État de l'activité partielle. L'État, qui est son propre assureur, a-t-il chiffré le coût des fonctionnaires en autorisation spéciale d'absence ou en arrêt covid ? Nous aimerions avoir un pendant entre l'activité privée et l'activité publique.

M. Bernard Delcros . - Votre objectif est de limiter la progression de la dépense publique à 0,7 % par an sur la période. Sur quels leviers comptez-vous agir ? Ce chiffre inclut les collectivités locales. Quelles sont vos intentions à cet égard ? Vous avez engagé une politique de réduction des prélèvements obligatoires : taxe d'habitation, impôts de production, etc. Maintenez-vous votre intention de baisser à nouveau de 10 milliards les impôts de production en 2022, après la baisse de 2021 ? De même, le taux de l'impôt sur les sociétés sera-t-il ramené à 25 % en 2022 ?

M. Claude Raynal , président . - Je n'ai pas vu dans votre rapport de renforcement des mesures de soutien et de relance. Rien non plus sur les dépenses d'avenir - même le rapport Arthuis en prévoyait ! Vous faites l'hypothèse que la crise pourrait occasionner une perte durable de richesse de 60 milliards d'euros : cela ne justifierait-il pas davantage de mesures de relance ?

Vos prévisions sur la remontée des taux sont très pessimistes, ce qui a un effet sur les économies nécessaires. Je regrette aussi qu'avant de parler de diminution de la dépense publique, vous ne cherchiez pas à percevoir l'impôt déjà existant : est-il opportun de baisser les impôts de production de 10 milliards d'euros, alors que le PIB a décru de 8,2 % cette année ?

M. Olivier Dussopt, ministre délégué . - Monsieur Rapin, nous avons veillé à la cohérence entre le programme de stabilité et le PNRR, même si ce dernier sera plus précis sur les réformes que nous nous engagerons à mettre en oeuvre, afin d'obtenir sa validation auprès de nos partenaires européens et le déblocage de l'enveloppe de 40 milliards d'euros. Ces crédits sont intégrés dans la trajectoire financière du programme de stabilité : 17,3 milliards d'euros pour 2021, et 22,7 milliards d'euros en 2022. Notre objectif est de concentrer les dépenses du PNRR et de notre plan de relance sur le début de la période.

M. Jean-François Rapin . - Les échéances de paiement seront donc respectées ?

M. Olivier Dussopt, ministre délégué . - Notre objectif est que les échéances soient respectées. Nous espérons que le processus d'adoption du plan de relance européen se poursuivra rapidement : la France a été le premier pays à l'adopter ; d'autres parlements doivent se prononcer prochainement ; et nous espérons que les blocages rencontrés dans certains pays, comme l'Allemagne, seront vite levés.