IV. ASSURER LA PÉRENNITÉ DU FIPHFP TOUT EN MODERNISANT SES INTERVENTIONS

Depuis 2005, le Fonds pour l'insertion des personnes handicapées dans la fonction publique (FIPHFP) accompagne l'intégration des travailleurs handicapés dans le secteur public.

Aujourd'hui, la dégradation de sa situation financière conduit à s'interroger sur les moyens à mettre en oeuvre pour pérenniser ses ressources et moderniser son action.

A. LA PÉRENNISATION DES RESSOURCES FINANCIÈRES DU FIPHFP

1. Le FIPHFP en danger : une situation financière alarmante

a) Un modèle incitatif, ayant permis d'accroître le taux d'emploi des personnes handicapées de la fonction publique

Le FIPHFP est un établissement public administratif de l'État ayant pour mission de « favoriser l'insertion professionnelle des personnes handicapées au sein des trois fonctions publiques, ainsi que la formation et l'information des agents en prise avec elles » 91 ( * ) .

|

La gouvernance du FIPHFP - Les ministres de tutelle Le FIPHFP est placé sous la tutelle conjointe de plusieurs ministères : le ministère de l'action et des comptes publics, le ministère des solidarités et de la santé, le ministère de l'intérieur et le secrétariat d'État chargé des personnes handicapées. - Le comité national Le comité national est composé de 23 membres , dont neuf représentants des personnels du FIPHFP, neuf représentants des employeurs publics et cinq représentants des associations. Réuni au moins deux fois par an, le comité national fixe les orientations stratégiques du fonds et son budget. Il définit également son catalogue des interventions . - Le directeur du FIPHFP Le directeur met en oeuvre les délibérations du comité national. Ordonnateur du FIPHFP, il prépare et exécute son budget. - Le conseil scientifique Organe consultatif installé en février 2014, le conseil scientifique est chargé de nourrir la réflexion du FIPHFP . Ses études portent principalement sur la connaissance du handicap, notamment du handicap mental. Il est composé de quinze membres, dont des personnalités qualifiées et des représentants du corps médical. - Les comités locaux Dans chaque région, un comité local du FIPHFP définit les priorités du fonds au niveau territorial , dans le respect des orientations du comité national. Il se réunit au moins deux fois par an, sous la présidence du préfet de région. Le délégué territorial au handicap (DTH) en assure le secrétariat. Il comprend des représentants des syndicats, des employeurs et des associations regroupant des personnes en situation de handicap. - Les délégués territoriaux au handicap (DTH) Agents de la Caisse des dépôts et consignations, les délégués territoriaux au handicap animent la politique du FIPHFP dans les territoires . Ils sont chargés de négocier les conventions bilatérales conclues avec les employeurs publics. |

La gestion administrative du FIPHFP est assurée par la Caisse des dépôts et consignations . Sa mission est définie par une convention d'objectifs et de gestion (COG), en voie de renégociation.

Le FIPHFP n'emploie directement que six agents , qui s'ajoutent à une quarantaine de personnels directement rattachés à la Caisse des dépôts et consignations.

|

Mandat de gestion :

Au titre de la convention d'objectifs et de gestion conclue avec le FIPHFP, la Caisse des dépôts et consignations assure les missions suivantes : - instruction des demandes de financement transmises par les employeurs publics ; - contrôle des déclarations des employeurs et recouvrement des contributions ; - appui administratif ; - aide à la tenue des comptes du FIPHFP ; - animation des instances de gouvernance du fonds ; - production de données et d'analyses statistiques. En matière de ressources humaines, environ trente agents de la Caisse des dépôts et consignations assurent la gestion administrative du FIPHFP . Ils appartiennent à la direction des retraites et de la solidarité de la Caisse et, pour les délégués territoriaux au handicap (DTH), à la direction du développement territorial et du réseau. La Caisse des dépôts et consignations met également cinq agents à la disposition du FIPHFP, qui s'ajoutent aux six agents directement recrutés par le fonds . |

Le modèle économique du FIPHFP s'inscrit dans une logique incitative : lorsqu'elles ne respectent pas leurs obligations, les personnes publiques qui emploient plus de 20 agents financent, par l'intermédiaire du fonds, des mesures d'insertion en faveur des personnes handicapées.

Sur les 10 851 personnes publiques assujetties à l'obligation d'emploi des travailleurs handicapés (OETH), 4 041 versent une contribution au FIPHFP (37,24 %) , faute d'efforts suffisants 92 ( * ) .

Le système repose sur une déclaration annuelle des personnes assujetties , effectuée en ligne sur le site de la Caisse des dépôts et consignations. Cette déclaration leur permet de calculer leur taux légal d'emploi de travailleurs handicapés ainsi que le montant de leur contribution au FIPHFP.

|

Les déclarations auprès du FIPHFP Chaque année, la campagne de déclaration s'ouvre au 1 er février. Souvent confiée aux référents handicap, cette procédure s'avère particulièrement technique et chronophage . Les déclarations concernent l'année N-2 . À titre d'exemple, les déclarations 2019 portent sur les effectifs recensés en 2017. La campagne s'achève officiellement le 30 avril, les employeurs disposant toutefois d'un « délai de grâce » jusqu'au 30 juin. Le FIPHFP lance ensuite une procédure de contrôle afin de vérifier, a posteriori , les déclarations de certains employeurs publics. |

b) Les différents modes d'action du FIPHFP : l'importance des conventions bilatérales

Le FIPHFP mobilise les contributions des employeurs pour financer des aides à l'insertion et au maintien dans l'emploi des personnes handicapées.

Ses dépenses d'intervention se décomposent en :

- aides directes (62, 26 % des dépenses d'intervention en 2018) , versées aux employeurs publics ;

- aides indirectes (37,74 %) , principalement imputables à la convention de coopération entre le FIPHFP et l'AGEFIPH 93 ( * ) . Chaque année, le FIPHFP verse 43 millions d'euros à l'AGEFIPH, notamment pour financer les Cap emploi et des outils communs de formation.

La répartition des dépenses du FIPHFP (1/2)

|

Aides |

Contenu |

Montant

|

Nombre d'aides |

Part dans l'ensemble des aides |

|

|

Dépenses directes |

Aides ponctuelles |

Financement, au cas par cas, de dépenses ponctuelles |

17,40 |

7 816 versements |

13,81 % |

|

Conventions avec les employeurs |

Financement de plans d'action pluriannuels |

52,83 |

272 conventions |

41,93 % |

|

|

Financement de l'accessibilité |

Financement d'actions pour améliorer l'accessibilité des locaux |

8,22 |

702 versements |

6,53 % |

|

|

78,45 |

62,26 % |

||||

|

Dépenses indirectes |

Partenariats |

Collaboration avec divers organismes, dont l'AGEFIPH |

45,87 |

24 conventions |

36,40 % |

|

Handi-pactes |

Animation de réseaux à l'échelle locale |

1,55 |

17 réseaux locaux |

1,23 % |

|

|

Sensibilisation |

Actions de sensibilisation |

0,13 |

3 versements |

0,10 % |

|

|

47,55 |

37,74 % |

||||

|

Total |

126 |

100 % |

|||

La répartition des dépenses du FIPHFP (2/2)

Source : FIPHFP

Les conventions avec les employeurs publics

Les 272 conventions signées avec les employeurs publics constituent le principal outil d'action du FIPHFP, concentrant 41,83 % des dépenses d'intervention en 2018 . Elles couvrent environ 2,8 millions d'agents publics, soit plus d'un agent sur deux.

En moyenne, le FIPHFP apporte 194 227 euros d'aides par convention. Les employeurs sont invités à compléter cette enveloppe sur leur propre budget.

Ces conventions fixent des objectifs chiffrés , notamment en ce qui concerne le nombre de recrutements et de maintiens dans l'emploi. Ces objectifs restent toutefois purement indicatifs : aucune sanction n'est prévue lorsque les employeurs n'atteignent pas leurs engagements.

Le FIPHFP définit sa propre politique de conventionnement : les délégués territoriaux au handicap (DTH) en négocient les termes au cas par cas, avec les employeurs publics.

Conclues pour une durée de trois ans, les conventions s'adressent prioritairement aux employeurs importants , dont les effectifs sont supérieurs à 650 équivalents temps plein (ETP).

Depuis 2017, le FIPHFP conventionne également avec des employeurs plus modestes, via des conventions simplifiées dont le montant n'excède pas 60 000 euros.

|

Le fonctionnement des conventions bilatérales du FIPHFP : l'exemple de la convention signée par la Ville de Paris (2018-2021) Dans la fonction publique territoriale, le FIPHFP privilégie les conventions avec les centres de gestion , qui mutualisent les efforts de plusieurs employeurs. Il conventionne également avec les employeurs les plus importants , à l'instar de la Ville de Paris. Pour la période 2018-2021, le FIPHFP et la Ville de Paris se sont accordés sur trois priorités : le recrutement des agents en situation de handicap, l'accompagnement des agents en reconversion professionnelle et la formation des agents bénéficiaires de l'obligation d'emploi. Des objectifs chiffrés sont fixés pour chacune de ces priorités. La Ville de Paris s'est par exemple engagée à recruter 150 agents en situation de handicap d'ici 2021. De même, elle devra accueillir 45 stagiaires handicapés d'ici 2020. Le FIPHFP finance les actions menées à hauteur de 71 % (5,6 millions d'euros), le reliquat étant supporté par la Ville de Paris (29 %, soit 2,3 millions d'euros). Il vérifie les dépenses engagées a posteriori , sur la base d'un échantillonnage. Chaque année, la Ville de Paris établit un rapport narratif , permettant d'évaluer les conditions de mise en oeuvre de sa convention. |

Pour les employeurs publics, les conventions du FIPHFP représentent au moins quatre avantages :

- structurer la politique du handicap et la rendre plus lisible. Ainsi, 29 % des sommes allouées par le FIPHFP servent à recruter des référents handicap 94 ( * ) , poste clef pour coordonner les actions menées ;

- assurer le portage politique et managérial de cette politique, tout en renforçant l'implication des agents ;

- garantir son financement , le FIPHFP préfinançant certaines dépenses ;

- bénéficier de facilités administratives . Les délais d'aménagement de poste sont par exemple réduits : les employeurs engagent eux-mêmes les dépenses, sans demander l'autorisation du FIPHFP.

Les aides ponctuelles

Les employeurs qui n'ont pas conclu de convention avec le FIPHFP sollicitent des aides ponctuelles , qui représentent 13,81 % des dépenses d'intervention du fonds.

Le catalogue du FIPHFP recense 35 aides, mobilisables par le biais d'une plateforme en ligne . En 2018, le fonds a reçu 10 229 demandes d'aide et en a versé 7 816, pour un montant moyen de 2 226 euros.

Trois dispositifs concentrent près de 50 % des aides : l'aménagement de l'environnement de travail (17,15 % des aides), l'indemnité d'apprentissage (16,35 %) et l'achat de prothèses auditives (15,65 %). Contrairement aux conventions, les aides ponctuelles servent rarement à recruter des référents handicap.

Pour un employeur, les aides ponctuelles sont plus difficiles à mobiliser que les conventions bilatérales :

- depuis 2017, elles sont limitées à 100 000 euros sur trois ans et excluent les aménagements de poste dont le coût est inférieur à 200 euros ;

- l'employeur doit remplir un dossier d'aide pour chaque demande. Le délai d'instruction du FIPHFP est d'environ deux mois par dossier ; les dépenses des employeurs sont remboursées a posteriori .

Principales différences entre les conventions bilatérales et les aides ponctuelles

|

Conventions bilatérales |

Aides ponctuelles |

|

|

Objet principal |

Structurer la politique du handicap, notamment à partir des référents |

Aider à financer des aménagements de poste |

|

Bénéficiaires |

En priorité : les employeurs publics comptant plus de 650 ETP |

Tous les employeurs publics, hors convention bilatérale |

|

Nombre |

272 conventions signées |

7 816 aides versées |

|

Nombre d'agents couverts |

Environ 2,8 millions |

Environ 2,7 millions |

|

Montant total |

52,83 millions d'euros |

17,40 millions d'euros |

|

Procédure à suivre |

Négociation d'une convention avec le délégué territorial au handicap (DTH) |

Demande d'aide sur la plateforme en ligne du FIPHFP |

|

Présence d'objectifs indicatifs |

Oui |

Non |

|

Préfinancement des dépenses des employeurs |

Oui |

Non |

|

Délais d'instruction du FIPHFP |

Aucun (contrôle a posteriori des dépenses) |

Environ 2 mois |

Source : Commission des lois du Sénat

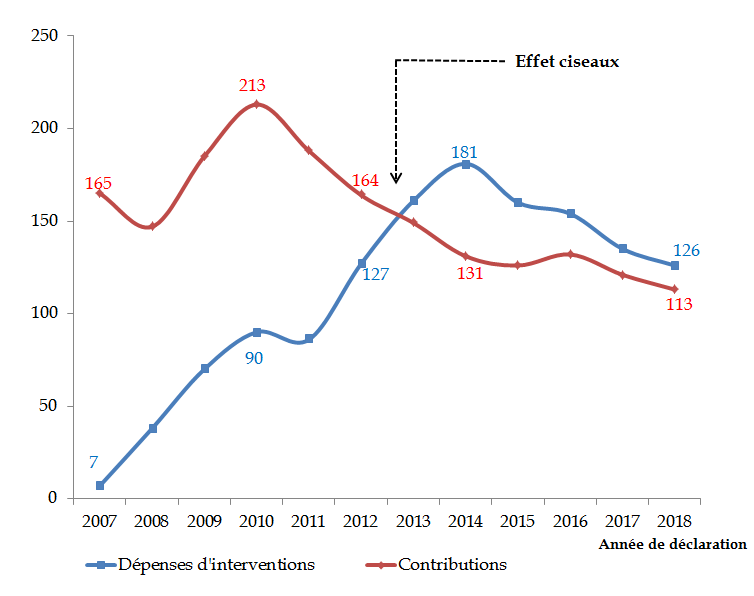

c) Un effet de ciseaux remettant en cause la pérennité du FIPHFP

Le FIPHFP connaît des déficits budgétaires particulièrement inquiétants, qui remettent en cause sa pérennité .

Il subit actuellement un effet de ciseaux : depuis 2013, ses dépenses d'intervention (conventions, aides ponctuelles, partenariats, etc .) sont supérieures aux contributions reçues. Entre 2015 et 2018, il a accumulé 230,04 millions d'euros de déficit, pour un budget annuel de 149,5 millions d'euros 95 ( * ) .

Deux facteurs permettent d'expliquer cette situation, directement liée au modèle économique du FIPHFP.

D'une part, les contributions des employeurs diminuent, les agents handicapés étant de plus en plus nombreux dans la fonction publique. Depuis 2010, les recettes du FIPHFP baissent en moyenne de 11 millions d'euros par an.

D'autre part, les dépenses d'intervention du FIPHFP ont doublé entre 2010 et 2014, les demandes d'aménagement de poste étant plus fréquentes. Le fonds est aujourd'hui contraint de réduire ses interventions, au détriment des personnes en situation de handicap.

L'effet de ciseaux du FIPHFP

(en millions d'euros)

Source : commission des lois du Sénat,

à partir des données du FIPHFP

D'après un rapport d'inspection, les perspectives financières du FIPHFP sont d'ailleurs plus problématiques que celles de l'AGEFIPH : à moyen terme, le secteur public maintiendrait seulement 41 % de ses contributions, contre 90 % pour le secteur privé 96 ( * ) .

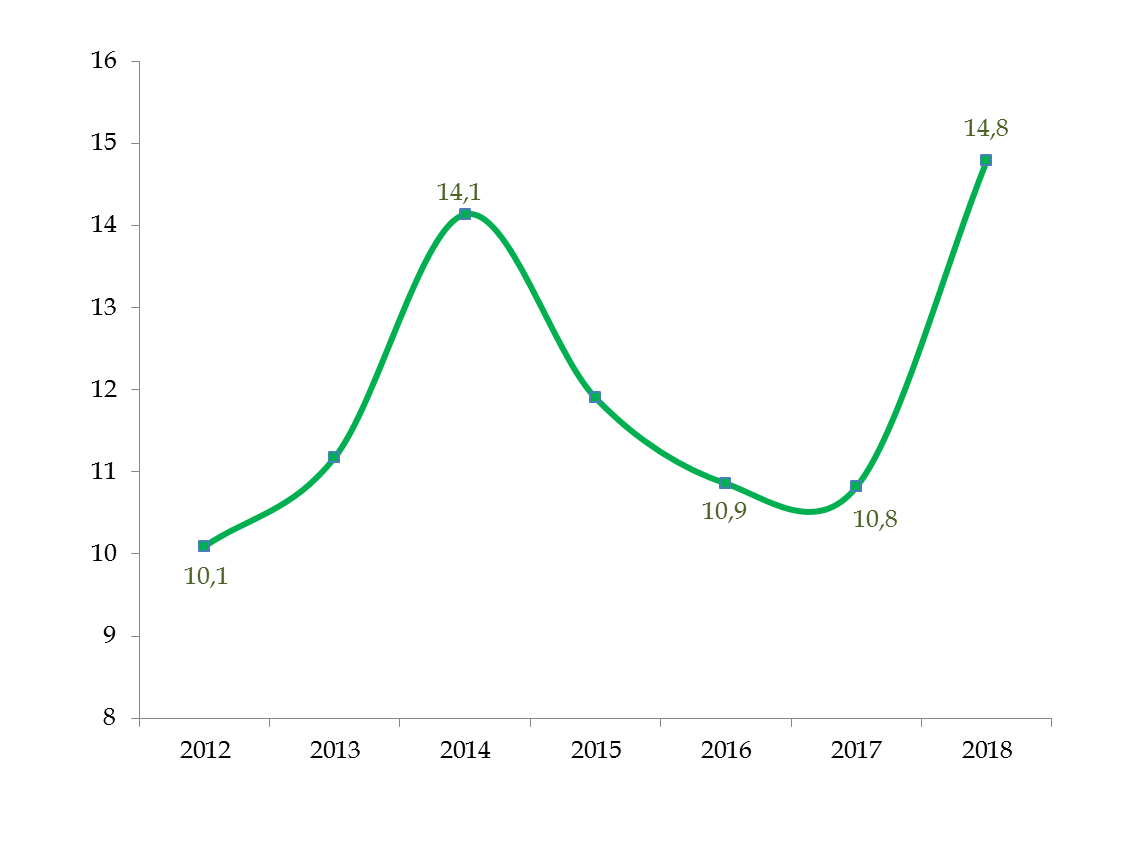

Outre ses dépenses d'intervention, le FIPHFP assume d' importantes charges de gestion , notamment vis-à-vis de la Caisse des dépôts et consignations (CDC).

Pour l'exercice 2018, le mandat de gestion de la CDC représente 14,78 millions d'euros, soit 9,89 % du budget du FIPHFP . Vos rapporteurs constatent d'ailleurs une hausse difficilement explicable de ces frais de gestion entre 2017 et 2018 (+ 36,71 %), qui pèse sur le budget du FIPHFP.

Le coût du mandat de gestion de la Caisse des dépôts et consignations

(en millions d'euros)

Source : commission des lois du Sénat, à partir des données du FIPHFP

Enfin, le FIPHFP a subi plusieurs ponctions budgétaires sous le précédent quinquennat, pour un montant total de 100 millions d'euros (soit environ deux tiers de son budget annuel).

Entre 2015 et 2017, le FIPHFP a participé au financement de 10 000 contrats aidés , à hauteur de 87 millions d'euros 97 ( * ) . Il a autant contribué que l'AGEFIPH, qui dispose pourtant d'un budget trois fois supérieur.

En 2016, le Premier ministre a rendu un arbitrage contra legem réduisant les contributions des universités de 13 millions d'euros, dans l'objectif de sécuriser leurs locaux.

d) La réduction des dépenses d'intervention du FIPHFP, un sujet d'inquiétude

Face à cet effet de ciseaux, le FIPHFP a d'abord « pioché » dans ses réserves financières , qui avaient atteint 400 millions d'euros au milieu des années 2010.

Selon les estimations du fonds, ses réserves s'établiraient aujourd'hui à 71,4 millions d'euros. Elles devraient encore s'amenuiser d'ici 2020, le FIPHFP prévoyant de les consommer à hauteur de 30 à 40 millions d'euros 98 ( * ) .

Le fonds a ensuite réduit ses dépenses d'intervention, qui ont baissé de 30 % entre 2014 et 2018 .

Son comité national a opéré des choix forts, qui inquiètent la plupart des employeurs publics, des syndicats et des associations représentant les personnes handicapées.

Le montant global des conventions a diminué de plus de 40 % sur cette même période. Dans l'exemple du centre de gestion du Rhône et de la métropole de Lyon, les aides du FIPHFP ont baissé de moitié, passant de 1 075 307 euros en 2016-2018 à 536 000 euros en 2019-2021 .

|

Réduction des dépenses

d'intervention :

- Réduction du montant des conventions employeurs - Plafonnement des aides ponctuelles à 100 000 euros sur trois ans - Instauration d'un plancher de prise en charge, les dépenses de moins de 200 euros n'étant plus remboursées par le FIPHFP - Réduction du montant de certaines aides. Le plafond de remboursement des prothèses auditives a notamment diminué de 3 000 à 1 600 euros - Suppression des aides accordées pour assurer l'accessibilité des bâtiments, qui relève d'une obligation légale pour les personnes publiques |

Vos rapporteurs regrettent que l'urgence de la situation n'ait pas permis de lancer, en amont, une concertation plus approfondie sur les économies à réaliser et leurs conséquences sur les agents handicapés .

e) Un ajustement (insuffisant) des recettes du FIPHFP

En réponse à l'attrition des ressources du FIPHFP, la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel a modifié plusieurs paramètres de la contribution des employeurs.

Ponctuels, ces ajustements n'ont qu'une ambition : améliorer la situation financière du FIPHFP à court terme, sans en modifier le modèle économique.

|

Ajustement des contributions des employeurs : les mesures de la loi » avenir professionnel » - Impacts positifs sur le budget du FIPHFP : . plafonnement, à compter de 2021, des déductions de contributions accordées à l'éducation nationale ; . meilleur encadrement des dépenses déductibles des employeurs et harmonisation des règles de calcul avec le secteur privé ; . suppression de la prise en compte des handicaps particulièrement lourds dans le calcul des contributions. - Impacts négatifs sur le budget du FIPHFP : . création d'un bonus pour les personnes publiques qui emploient les agents handicapés les plus âgés ; . possibilité pour les employeurs de déduire de leurs contributions au FIPHFP les dépenses qu'ils ont engagées sur la base du volontariat, sans obligation législative ou règlementaire. - Sans incidence sur le budget du FIPHFP : . engagement à réexaminer tous les cinq ans l'obligation légale d'emploi des personnes handicapées dans la fonction publique comme dans le secteur privé ; . obligation pour les personnes publiques qui emploient moins de 20 agents de remplir, à titre d'information, une déclaration auprès du FIPHFP (aucune contribution exigée) ; . simplification des déclarations au FIPHFP grâce à l'utilisation de la déclaration sociale nominative (DSN). |

Ce nouveau paramétrage des contributions au FIPHFP a été décidé en quelques semaines, sans véritable étude d'impact . Il n'est d'ailleurs pas encore stabilisé, dans l'attente de décrets d'application. À ce stade, « il n'est [donc] pas possible d'évaluer les ressources supplémentaires dont bénéficiera le FIPHFP » 99 ( * ) .

D'après les informations recueillies par vos rapporteurs, le Gouvernement souhaite fixer les recettes du FIPHFP à 130 millions d'euros, soit 17 millions d'euros de plus qu'en 2018 .

Un tel montant semble toutefois insuffisant : il couvrirait les dépenses d'intervention du fonds (126 millions d'euros en 2018) mais pas ses coûts de gestion (environ 23,5 millions d'euros, dont près de 15 millions d'euros versés à la Caisse des dépôts et consignations).

À terme, la position du Gouvernement pourrait fragiliser les aides du FIPHFP et donc l'insertion des travailleurs handicapés dans la fonction publique .

De son côté, le FIPHFP estime son besoin de financement à 180 millions d'euros par an, soit le montant des contributions recueillies en 2011 100 ( * ) .

Dans un souci de compromis, vos rapporteurs proposent de stabiliser le budget total du FIPHFP à 150 millions d'euros, minimum .

Il s'agit, d'une part, de relancer la politique du handicap dans la fonction publique et, d'autre part, de tenir compte des tensions pesant sur les finances publiques. Le FIPHFP serait invité à maîtriser ses coûts de gestion afin de sécuriser ses dépenses d'intervention (voir infra ).

|

Proposition n° 18 :

|

2. Les solutions envisageables pour pérenniser les ressources du FIPHFP

a) De nouveaux ajustements pour assurer l'équilibre financier du fonds

La loi « avenir professionnel » du 5 septembre 2018 a prévu une clause de revoyure : tous les cinq ans, l'obligation d'emploi des travailleurs handicapés (6 % aujourd'hui) devrait être ajustée en fonction du nombre de personnes handicapées dans la population active.

Cette disposition constitue un simple engagement formel, qui ne contraint pas le législateur . L'adoption d'une nouvelle loi reste nécessaire pour modifier l'obligation d'emploi prévue par le code du travail.

D'après les premières simulations, l'augmentation de 6 à 6,6 % du taux d'emploi dans la fonction publique permettrait d'accroître les ressources du FIPHFP de 49,2 millions d'euros (soit environ un tiers de son budget annuel).

Elle représenterait toutefois une difficulté financière pour les employeurs, notamment lorsqu'ils ont atteint un taux d'emploi proche de 6 %. À titre d'exemple, la contribution annuelle de la région Île-de-France serait multipliée par cinq, passant de 63 000 à 315 000 euros (pour un taux d'emploi de 5,89 %) 101 ( * ) .

À ce stade, vos rapporteurs privilégient d'autres pistes pour accroître les ressources du FIPHFP, plus facilement acceptables pour les employeurs publics .

Outre la nouvelle méthode de prise en compte des maintiens dans l'emploi 102 ( * ) , la règle de l'arrondi à l'unité inférieure pourrait être supprimée .

En l'état du droit, le nombre d'unités manquantes pour respecter l'obligation d'emploi de personnes handicapées est arrondi à l'unité inférieure.

À l'inverse, arrondir les unités manquantes à l'unité supérieure augmenterait les contributions au FIPHFP de 13 millions d'euros par an, soit 8,6 % de son budget. À l'échelle de chaque employeur, cette mesure présenterait des conséquences financières très limitées.

Sur le plan opérationnel, les contrôles menés par le FIPHFP pourraient encore être renforcés .

Aujourd'hui, le fonds contrôle seulement 2,07 % des déclarations reçues, pour des redressements évalués à 5,26 millions d'euros. À ce rythme, il faudrait 17 années pour contrôler tous les employeurs de plus de 1 000 agents.

Or, les déclarations erronées représenteraient, pour le FIPHFP, un manque à gagner compris entre 71 et 89 millions d'euros 103 ( * ) .

|

Le contrôle des déclarations au FIPHFP Le nombre de contrôles du FIPHFP augmente depuis sept ans : il est passé de 207 en 2011 à 378 en 2018. Il reste toutefois très modeste au regard du nombre total de déclarations des employeurs : en 2018, seuls 2,07 % des déclarations ont été contrôlées . Ce contrôle s'articule autour de deux échantillons : - un échantillon « ciblé » , qui comprend principalement les employeurs publics de grande taille et ceux dont le taux d'emploi évolue brutalement (252 déclarations en 2018) ; - un échantillon « aléatoire » , qui regroupe les différents profils d'employeur public (126 déclarations). Sur les 378 déclarations contrôlées en 2018, près de 350 comportaient des anomalies, soit un taux de non-conformité de 93 % . Comme l'indique la Cour des comptes, « le point le plus critique dans les déclarations est constitué par les modalités de prise en compte des [agents] reclassés, souvent comprises de manière extensive par les employeurs » 104 ( * ) . |

|

Proposition n° 19 :

|

Conformément à l'article L. 323-8-6-1 du code du travail, le budget du FIPHFP est organisé en trois sections étanches, soit une par versant de la fonction publique .

Initialement, il s'agissait de « flécher » les aides de chaque versant en fonction de leurs contributions au FIPHFP. À titre d'exemple, les contributions de la fonction publique d'État devaient bénéficier à cette dernière, non aux versants territoriaux et hospitaliers.

Depuis l'origine, le FIFPHFP « n'a mis en oeuvre cet article que partiellement [...] en concertation avec les autorités de tutelle » 105 ( * ) . En pratique, les contributions de l'État et de la fonction publique hospitalière sont plus élevées que les aides reçues . Ces deux versants financent donc les actions des collectivités territoriales.

Bilan budgétaire des trois sections du FIPHFP pour 2018

(en millions d'euros)

|

Fonction publique d'État |

Fonction publique hospitalière |

Fonction publique territoriale |

|

|

Dépenses d'intervention du FIPHFP |

22,47 |

13,05 |

46,29 |

|

Contributions

|

37,91 |

38,02 |

37,02 |

|

Solde |

- 15,44 |

- 24,97 |

+ 9,27 |

Source : Commission des lois du Sénat, à partir des données du FIPHFP

La suppression de ces trois sections permettrait de mettre en cohérence la loi et la pratique, au bénéfice de la fonction publique territoriale.

Elle conforterait également la logique de mutualisation du FIPHFP entre les trois versants de la fonction publique.

|

Proposition n° 20 :

|

b) Vers un changement de modèle ?

Outre ces ajustements techniques, vos rapporteurs ont examiné plusieurs alternatives pour assurer la pérennité financière du FIPHFP.

Un temps envisagée par le Gouvernement, la fusion entre le FIPHFP et son pendant pour le secteur privé, l'AGEFIPH, ne semble pas opportune . Elle nécessiterait plusieurs années de réflexion et de négociation, alors que la priorité doit être donnée à des actions concrètes pour l'insertion des personnes handicapées.

|

Les principales difficultés soulevées par

une fusion

- Mode de financement Le secteur privé, dont le taux d'emploi de travailleurs handicapés est plus faible, financerait les actions menées dans le secteur public. Chaque année, l'AGEFIPH collecte près de 410 millions d'euros de contributions, contre moins de 115 millions d'euros pour le FIPHFP. Sa situation financière paraît d'ailleurs moins problématique que celle du FIPHFP. En amont de la fusion de ces deux structures, il conviendrait d' harmoniser les règles de recensement des bénéficiaires de l'obligation d'emploi des travailleurs handicapés . À titre d'exemple, les agents publics reclassés sont comptabilisés dans le secteur public, pas dans le secteur privé. En revanche, seules les entreprises peuvent conclure des accords agréés avec les partenaires sociaux, qui les exonèrent de contribution à l'AGEFIPH 106 ( * ) . - Statut et mode de gouvernance Alors que le FIPHFP est un établissement public administratif, l'AGEFIPH est une association administrée par les partenaires sociaux et les associations représentatives des personnes handicapées. L'État se limite à agréer ses statuts. D'après un rapport d'inspection, la fusion entre le FIPHFP et l'AGEFIPH nécessiterait la création d'un établissement public ad hoc administré par l'État 107 ( * ) , ce qui pourrait susciter l'opposition des partenaires sociaux. - Adéquation entre les aides et les besoins Les employeurs publics présentent des besoins spécifiques, notamment au regard d'un nombre élevé de maintiens dans l'emploi et des particularités du statut général de la fonction publique. |

Vos rapporteurs privilégient une autre hypothèse, qui consisterait à refondre le modèle économique du FIPHFP sans en bouleverser la gouvernance .

Le modèle du FIPHFP présente en effet quatre inconvénients :

- la hausse du taux d'emploi des travailleurs handicapés conduit mécaniquement à une attrition des ressources du fonds, alors que les besoins d'aménagement de poste augmentent ( effet de ciseaux ) ;

- complexes à calculer, les contributions des employeurs sont parfois vécues comme une sanction , au détriment de la politique d'inclusion des personnes handicapées ;

- le modèle actuel favorise les employeurs qui « fabriquent » du handicap et multiplient les reclassements pour inaptitude ;

- exemptées de contribution au FIPHFP, les personnes publiques employant plus de 6 % de travailleurs handicapés ne sont pas incitées à poursuivre leurs efforts.

S'inspirant d'une préconisation du Conseil national du handicap, vos rapporteurs proposent d'évoluer « du principe actuel de la sanction vers un principe de type assurantiel considérant que toute personne en activité peut être confrontée au handicap quelle qu'en soit la cause » 108 ( * ) .

Concrètement, le modèle économique proposé pour le FIPHFP s'organiserait autour d'une part fixe (pourcentage de la masse salariale) et d'une part variable (bonus/malus) .

En premier lieu, les contributions des employeurs seraient assises sur leur masse salariale, indépendamment du taux d'emploi de travailleurs handicapés.

Supprimant l'effet de ciseaux, une contribution universelle de 0,1 % de la masse salariale financerait de manière pérenne la politique du handicap dans la fonction publique 109 ( * ) . Les recettes du FIPHFP seraient ainsi stabilisées à environ 146,5 millions d'euros, soit un montant proche de la cible préconisée par vos rapporteurs (proposition n° 18).

Piste de réforme : une contribution au FIPHFP assise sur la masse salariale des employeurs publics

|

Effectifs |

Salaire moyen |

Masse

|

Contribution au FIPHFP (avec un taux de 0,1 % de la masse salariale) |

|

|

Fonction publique de l'État |

2 427 000 |

29 208 € |

70 887 816 000 € |

70 887 816 € |

|

Fonction publique hospitalière |

1 168 000 |

21 876 € |

25 551 168 000 € |

25 551 168 € |

|

Fonction publique territoriale |

1 886 000 |

26 496 € |

49 971 456 000 € |

49 971 456 € |

|

TOTAL |

5 481 000 |

26 712 € |

146 410 440 000 € |

146 410 440 € |

Source : Commission des lois du Sénat

En second lieu, un système de bonus/malus serait mis en place pour maintenir une logique incitative.

Le bonus/malus prendrait en compte le stock d'agents handicapés : les personnes publiques qui ne respectent pas leur obligation d'emploi (6 % aujourd'hui) verraient leur cotisation augmenter.

Cette part variable intégrerait également une logique de flux , absente du modèle actuel. Les employeurs publics qui recrutent le plus de travailleurs handicapés seraient valorisés (bonus), à l'inverse des employeurs qui multiplient les licenciements pour inaptitude (malus).

Cette réforme ne serait pas neutre sur le plan financier , notamment pour les personnes publiques qui emploient déjà plus de 6 % de travailleurs handicapés 110 ( * ) .

Ainsi, pour mieux appréhender ses conséquences financières et ses effets sur l'emploi des travailleurs handicapés, vos rapporteurs demandent au Gouvernement de lancer une expérimentation dès le prochain projet de loi de finances pour mettre en place ce nouveau modèle économique .

La mise en oeuvre de cette expérimentation devra associer, sous l'égide du Premier ministre, le FIPHFP, les employeurs publics, les syndicats et les associations représentant les personnes en situation de handicap.

|

Proposition n° 21 :

- créer une contribution financière assise sur la masse salariale des employeurs ; - instaurer un système de bonus / malus pour valoriser les efforts des employeurs les plus vertueux. |

* 91 Article L. 323-8-6-1 du code du travail.

* 92 FIPHFP, Rapport de gestion pour l'année 2018 , p. 5.

* 93 Convention prévue par l'article 26 de la loi n° 2005-102 du 11 février 2005 pour l'égalité des droits et des chances, la participation et la citoyenneté des personnes handicapées.

* 94 Source : Inspection générale des finances et Inspection générale des affaires sociales, Le mode de financement de l'insertion professionnelle des travailleurs handicapés , décembre 2017, p. 40.

* 95 Budget pour l'année 2018, hors dotations aux amortissements et provisions.

* 96 Inspection générale des affaires sociales (IGAS) et Inspection générale de l'administration (IGA), Évaluation du dispositif de reclassement des fonctionnaires déclarés inaptes à l'exercice de leurs fonctions pour des raisons de santé , décembre 2011, p. 25.

* 97 Article 122 de la loi n° 2014-1654 du 29 décembre 2014 de finances pour 2015.

* 98 Contribution écrite du FIPHFP, transmise le 19 février 2019.

* 99 Contribution écrite de la DGAFP, transmise après l'audition du 4 décembre 2018.

* 100 Contribution écrite du FIPHFP, transmise après l'audition du 2 octobre 2018.

* 101 Contribution écrite du FIPHFP, transmise le 19 février 2019.

* 102 Sauf production d'une reconnaissance de la qualité de travailleur handicapé (RQTH), la prise en compte des agents maintenus dans l'emploi serait limitée à cinq ans (voir la première partie du rapport pour plus de précisions).

* 103 Inspection générale des finances et Inspection générale des affaires sociales, op. cit. , p. 16.

* 104 Cour des comptes, Observations définitives sur le Fonds pour l'insertion des personnes handicapées dans la fonction publique (FIPHFP) , 2017, p. 51.

* 105 Contribution écrite du FIPHFP, transmise le 19 février 2019.

* 106 En contrepartie, les entreprises ayant conclu un accord agréé ont l'obligation de mettre en oeuvre un programme pluriannuel d'actions en faveur des travailleurs handicapés.

* 107 Inspection générale des finances et Inspection générale des affaires sociales, Le mode de financement de l'insertion professionnelle des travailleurs handicapés , décembre 2017, p. 60.

* 108 Conseil national du handicap, « Un nouveau modèle durable pour redynamiser l'emploi des personnes handicapées » .

* 109 À titre de comparaison, la cotisation des collectivités territoriales au Centre national de la fonction publique territoriale (CNFPT) est fixée à 0,9 % de leur masse salariale.

* 110 D'après l'Inspection générale des finances (IGF) et l'Inspection générale des affaires sociales (IGA), environ 40 % des employeurs publics présenteraient un taux d'emploi supérieur à 6 %. Aujourd'hui exonérés de contribution au FIPHFP, ils devraient désormais participer à son financement, en fonction de leur masse salariale et du paramétrage du « bonus / malus ».