TITRE II

DOTATIONS ET

OBJECTIFS DE DÉPENSES DES BRANCHES ET DES ORGANISMES CONCOURANT AU

FINANCEMENT DES RÉGIMES OBLIGATOIRES

Article 25

Dotations et transferts des régimes obligatoires de

base

Cet article fixe pour 2025 les dotations de l'assurance maladie et de la branche autonomie au fonds pour la modernisation et l'investissement en santé (FMIS), ainsi que celle de l'assurance maladie à l'office national d'indemnisation des accidents médicaux (Oniam).

Il fixe également la contribution de la branche autonomie aux agences régionales de santé, ainsi que le reversement de la branche AT-MP au titre de la sous-déclaration et des dépenses engendrées par les dispositifs de prise en compte de la pénibilité, et les dotations de cette branche aux fonds de l'amiante.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. Une baisse continue de la dotation de l'assurance maladie au FMIS, confirmée en 2025

• La dotation au FMIS s'établirait à 633 millions d'euros en 2025, soit une diminution de 40 % par rapport à 2023.

• Un décrochage du montant de la dotation allouée au fonds par l'assurance maladie intervient à compter de 2024, qui fait suite à trois années de dotations supérieures à 1 milliard d'euros, après la création du fonds en 2021.

Le FMIS contribue notamment au soutien du plan d'action « 4000 maisons de santé pluriprofessionnelles », qui fixe l'objectif quantitatif à atteindre d'ici à 2027 pour ces structures d'exercice coordonné en ville. Les crédits du FMIS permettent également d'accompagner la création de six nouvelles facultés d'odontologie en termes d'investissement immobilier et en équipements.

|

Financeur |

Dotation 2021 |

Dotation 2022 |

Dotation 2023 |

Dotation 2024 |

Dotation 2025 |

|

Régimes obligatoires d'assurance maladie |

1 035 |

1 015 |

1 062 |

894 |

633 |

|

Branche Autonomie |

90 |

90 |

87 |

90 |

86 |

• Le fonds perçoit par ailleurs une dotation de la branche autonomie, fixée à 86 millions d'euros en 2025 par le présent article. Cette dotation correspond au financement, par la branche autonomie, du programme « Établissements et services sociaux et médico-sociaux numérique ».

Au total, 441 millions d'euros sont fléchés vers ce programme, dont 355 millions d'euros ont été répartis sur les années 2021 à 2024. Il vise à généraliser l'utilisation du dossier usager informatisé (DUI) dans les ESMS, l'objectif étant de déployer un DUI pour chaque personne accompagnée. Ce dossier permet de recueillir l'ensemble des données utiles pour rendre compte des besoins d'une personne afin de faciliter la conception, la mise en oeuvre et l'évaluation des plans personnalisés d'accompagnement.

Le fonds pour la modernisation et l'investissement en santé

À la suite des conclusions du Ségur de la santé en 2020, l'article 49 de la loi de financement de la sécurité sociale pour 2021 a transformé le fonds pour la modernisation des établissements de santé publics et privés (FMESPP) en un nouveau fonds pour la modernisation et l'investissement en santé.

Ce fonds, à vocation transversale, permet de soutenir les investissements immobiliers et numériques au sein des établissements sanitaires et médico-sociaux. Le périmètre du FMIS s'étend également aux structures d'exercice coordonné en ville. En particulier, il accompagne les projets validés au niveau national dans le cadre de l'ancien Comité interministériel de la performance et de la modernisation de l'offre de soins (COPERMO) puis du Comité national de l'investissement en santé (CNIS) qui lui a succédé dans le cadre du Ségur.

Les ressources du fonds sont principalement constituées de dotations de l'assurance maladie et de la branche autonomie.

Le fonds est géré par la Caisse des dépôts et consignations, les délégations de crédits étant opérées par le ministère des solidarités et de la santé.

B. La fixation du montant de la contribution de la branche autonomie aux ARS

Le III du présent article fixe à 190 millions d'euros le montant plafonné de la contribution de la branche autonomie aux ARS au titre de leurs actions en direction des personnes âgées et des personnes en situation de handicap. Cette contribution est également encadrée par la convention d'objectifs et de gestion (COG) État-CNSA 2022-2026. En 2025, cette contribution permettra de financer858(*) :

- le développement des groupes d'entraide mutuelle (GEM) et les collectifs d'entraide et d'insertion sociale et professionnelle (CEISP) en vue de leur généralisation nationale (76,6 millions d'euros) ;

- le financement des dispositifs d'appui à la coordination (DAC) (99,2 millions d'euros) ;

- le financement des centres régionaux d'études, d'actions et d'informations (Creai) en faveur des personnes vulnérables (1,2 million d'euros) ;

- le soutien à l'usage, par les établissements et services médico-sociaux et les maisons départementales des personnes handicapées (MDPH), de « ViaTrajectoire », un système d'information mis en place pour simplifier l'admission en établissement (1,5 million d'euros).

C. Une poursuite de la revalorisation de la dotation de l'Oniam

• Le III du présent article fixe la dotation de l'assurance maladie à l'Oniam à 181,5 millions d'euros pour 2025, soit une hausse de 13,3 % par rapport à 2024 et de 34 % par rapport à 2023.

|

Dotation 2020 |

Dotation 2021 |

Dotation 2022 |

Dotation 2023 |

Dotation 2024 |

Dotation 2025 |

|

|

Oniam |

150 |

130 |

135,3 |

135 |

160,2 |

181,2 |

Les missions de l'Oniam sont financées pour partie par l'assurance maladie (indemnisation des accidents médicaux, des contaminations par le VIH, le VHC, le VHB et le HTLV) et pour partie par l'État (les accidents médicaux résultant de la vaccination obligatoire et les dommages consécutifs à des mesures sanitaires d'urgence, à la prise du benfluorex ainsi qu'à la prise de valproate de sodium).

L'Office national d'indemnisation des accidents

médicaux,

des affections iatrogènes et des infections

nosocomiales (Oniam)

L'Oniam est un établissement public à caractère administratif de l'État créé par la loi du 4 mars 2002 et placé sous la tutelle du ministre chargé de la santé. Il est chargé d'organiser des dispositifs de règlement amiable, mais aussi de gérer les différents contentieux en matière d'indemnisation des victimes de dommages imputables à :

- des accidents médicaux, affections iatrogènes ou infections nosocomiales ;

- des accidents survenus dans le cadre de la recherche biomédicale ;

- des accidents dus à des dommages résultant de mesures sanitaires d'urgence ;

- des accidents dus à la prise de benfluorex (Mediator) ou de valproate de sodium (Dépakine) ;

- des contaminations d'origine sanguine par le VIH, le virus de l'hépatite C, celui de l'hépatite B, le virus T-lymphotropique humain ou encore des contaminations par la maladie de Creutzfeldt-Jakob par la voie de traitement par l'hormone de croissance extractive.

Un nouveau contrat d'objectifs et de performance couvrant la période 2025-2027 devrait être signé avant la fin de l'année 2024.

• Les prévisions de dépenses d'indemnisation pour 2024 dans le périmètre de l'assurance maladie (accidents médicaux, contaminations transfusionnelles VIH, VHC, VHB et HTLV) et des missions relevant du programme 204 de l'État (VO/MSU/benfluorex/valproate de sodium) sont estimées à 186 millions d'euros, conformément aux prévisions budgétaires initiales.

Dépenses d'indemnisation de l'Oniam

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Dépenses

d'indemnisation |

161 |

134 |

180 |

162 |

188 |

|

Évolution |

+ 5,23 % |

- 16,77 % |

+ 33,34 % |

+ 10 % |

+ 16 % |

Source : Réponses au questionnaire de la rapporteure préparatoire au PLFSS

• Le ministère indique que les tendances observées en 2024 devraient se poursuivre en 2025, avec une stagnation du nombre de dossiers en commission de conciliation et d'indemnisation (CCI) et une augmentation du coût moyen d'indemnisation par dossier, justifiant une prévision de dépenses à la hausse.

S'il est attendu une stabilisation des dépenses amiables, les dépenses d'indemnisation contentieuses devraient en revanche demeurer « dynamiques sous l'effet de la poursuite de l'accroissement des contentieux directs conduisant à une condamnation de l'Oniam en capital comme en versements de rentes »859(*).

D. Des dotations à la charge de la branche AT-MP encore en nette hausse, qui mettent en péril l'équilibre financier de la branche

1. Le reversement de la branche AT-MP au titre de la sous-déclaration, en hausse de 400 millions d'euros en 2025, devrait conduire la branche à une situation déficitaire dès 2026

Le défaut de détection des pathologies d'origine professionnelle du fait d'une insuffisante sensibilisation des professionnels de santé aux enjeux AT-MP, la méconnaissance par les assurés de leurs droits, la lourdeur des procédures déclaratives ou encore la crainte de répercussions à la suite de la déclaration d'une affection comme AT-MP peuvent conduire les assurés à ne pas solliciter une prise en charge au titre de la législation des AT-MP. Ce phénomène, appelé « sous-déclaration » des AT-MP, est indubitable puisqu'il est largement documenté par divers rapports.

Qu'elle découle d'une sous-déclaration à proprement parler ou d'une sous-reconnaissance, elle aboutit en une prise en charge indue par la branche maladie de prestations en nature et en espèces qui devraient relever de la branche AT-MP.

En compensation de ces sommes, l'article L. 176-1 du code de la sécurité sociale prévoit depuis 1997860(*) que la branche AT-MP du régime général est redevable d'un « versement annuel » à la branche maladie du même régime. Initialement restreint aux maladies professionnelles, ce versement a été étendu, en 2002, aux accidents du travail. En application de l'article L. 176-2 du code de la sécurité sociale, le montant du versement est défini par la loi de financement de la sécurité sociale.

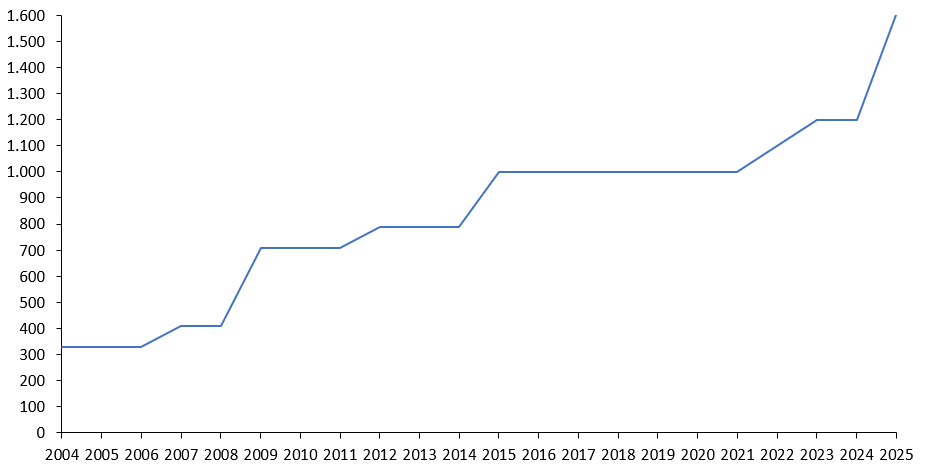

Le VII de l'article 25 fixe, pour 2025, le montant de ce versement à 1,6 milliard d'euros, un montant en hausse de 400 millions d'euros par rapport à 2024.

Le montant du versement annuel n'a toujours fait que croître : depuis le retour à l'équilibre de la branche AT-MP en 2013, son montant a doublé, au bénéfice d'une branche maladie toujours déficitaire. En 2025, le transfert à la branche maladie représentera 9,4 % des dépenses de la branche, une part plus haute qu'elle ne l'a jamais été.

Évolution du versement de la branche AT-MP

à la branche maladie au titre de la

sous-déclaration

(en millions d'euros)

Source : Commission des affaires sociales du Sénat.

Le transfert est fixé au niveau de la fourchette basse de l'estimation réalisée par le dernier rapport de la commission chargée d'évaluer le coût réel pour la branche maladie de la sous-déclaration des accidents du travail et des maladies professionnelles, le cas échéant en lissant la montée en charge.

Cette commission, présidée par un magistrat à la Cour des comptes et composée de représentants de sociétés savantes et de représentants de diverses administrations, remet en effet tous les trois ans, au Gouvernement et au Parlement, un rapport évaluant le coût réel pour la branche maladie de la sous-déclaration des accidents du travail et des maladies professionnelles861(*). La commission « met en regard une prévalence estimée en population générale, à partir de données épidémiologiques, et les cas reconnus par la branche AT-MP »862(*), puis chiffre sur cette base le coût de la sous-déclaration en fonction des coûts moyens encourus par la branche Maladie pour chaque pathologie.

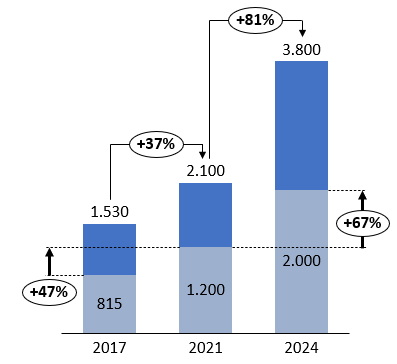

Le dernier rapport en date, rendu en juin 2024, estime le coût de la sous-déclaration entre 2,0 et 3,8 milliards d'euros. Ce total est significativement supérieur à la précédente évaluation qui faisait état d'un montant compris 1,2 et 2,1 milliards d'euros - déjà en nette hausse par rapport à l'évaluation de 2017, qui misait entre 815 et 1 530 millions d'euros. La sous-déclaration des AT-MP aurait donc été multipliée par deux et demi entre 2017 et 2024. La commission explique cette évolution par quatre piliers principaux :

- l'évolution du coût de la prise en charge avec la hausse des prix en santé (négociations conventionnelles, Ségur de la santé), qui représente le tiers de l'accroissement estimé ;

- l'évolution stagnante ou baissière des cas reconnus par la branche AT-MP qui induit une hausse de la sous-déclaration dès lors que la prévalence ne suit pas la même tendance en population générale ;

- l'actualisation des estimations sur la base de nouveaux travaux scientifiques ;

- l'extension progressive du champ des sinistres couverts : le rapport 2024 marque notamment l'introduction de la sous-déclaration au titre de la souffrance psychique en lien avec le travail.

Fourchettes hautes et basses des trois dernières estimations de la commission chargée d'évaluer le coût réel de la sous-déclaration

(en millions d'euros)

Source : Commission des affaires sociales du Sénat

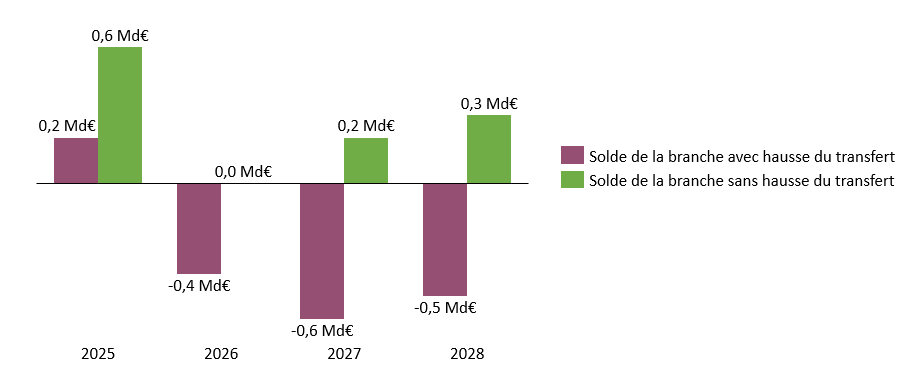

La hausse du montant attendu du transfert - de 1,2 milliard à 2,0 milliards - est telle que le Gouvernement a fait le choix de lisser la montée en charge sur plusieurs années. En 2025, le régime général de la branche AT-MP devra déjà consentir à 50 % de l'effort supplémentaire puisque la dotation est portée à 1,6 milliard d'euros. Comme le Gouvernement l'indique dans l'exposé des motifs, « le montant du transfert vers la branche maladie augmentera par la suite progressivement pour atteindre la fourchette basse de l'estimation de la commission, soit 2 Md€ ».

La hausse du transfert en faveur de la branche maladie explique à elle seule863(*) la dégradation du solde de la branche AT-MP, qui devrait plonger dans une situation déficitaire dès 2026. Sans l'augmentation du transfert, la branche AT-MP serait en effet excédentaire de 0,6 milliard d'euros en 2025 (contre 0,2 milliard d'euros prévisionnels), à l'équilibre en 2026 (contre 0,4 milliard d'euros de déficit), puis en excédent de 0,2 milliard d'euros en 2027 (contre 0,6 milliard d'euros de déficit) et de 0,3 milliard d'euros en 2028 (contre 0,5 milliard d'euros de déficit).

Solde prévisionnel de la branche AT-MP avec

et sans hausse du transfert

à la branche maladie au titre de la

sous-déclaration

Source : Commission des affaires sociales du Sénat

2. Les dotations de la branche AT-MP du régime général aux fonds de l'amiante augmentent de 228 millions d'euros, sans que l'État ne participe à l'effort de refinancement

a) La dotation de la branche AT-MP au Fiva poursuit sa forte dynamique et est fixée à 465 millions d'euros pour 2025, contre moins de 7 millions d'euros pour l'État

Le V de l'article 25 fixe à 465 millions d'euros la contribution de la branche AT-MP au fonds d'indemnisation des victimes de l'amiante (Fiva), l'établissement public administratif créé par l'article 53 de la LFSS pour 2021864(*) chargé d'assurer la réparation intégrale de l'ensemble des préjudices subis par les victimes de l'amiante - professionnelles ou environnementales - sur le territoire français et par leurs ayants droit.

Les 465 millions d'euros de dotation pour 2025 sont à comparer avec les 335 millions d'euros accordés au fonds en 2024 et avec les 220 millions d'euros consentis les années précédentes. En deux ans, la subvention au fonds chargé d'assurer la réparation intégrale des victimes environnementales et professionnelles de l'amiante fait donc plus que doubler. Plusieurs facteurs expliquent cette hausse.

D'une part, les dépenses du Fiva sont particulièrement dynamiques. L'accroissement des dépenses du Fiva est liée à un effet volume, avec une hausse de 16,7 % de nouvelles demandes sur un an entre août 2023 et août 2024. Si le nombre de nouveaux demandeurs connaît une diminution tendancielle liée à l'évolution spontanée de la population ayant été exposée à l'amiante, l'année 2024 marque une inversion de tendance dans un contexte marqué par des efforts nourris du fonds pour lutter contre le non-recours et déployer une politique d'aller-vers865(*).

S'y ajoute un effet prix lié à l'effet année pleine de la revalorisation de 10,5 % du barème d'indemnisation des préjudices extrapatrimoniaux décidée par le Fiva en 2023 et à la revalorisation des rentes Fiva (+ 4,6 % au 1er avril 2024). La DSS ajoute que « l'indexation des rentes sur l'inflation à compter du 1er avril impacte, enfin, également le niveau des dépenses ».

L'effet prix se nourrit également des conséquences de la jurisprudence récente de la Cour de cassation, qui, par deux arrêts du 20 janvier 2023866(*) a mis fin à la dualité de la rente, ce qui a indirectement affecté le Fiva. En effet, le Fiva indemnise intégralement le déficit fonctionnel permanent des victimes de l'amiante par le versement d'une rente. Afin d'éviter toute double indemnisation, le Fiva pouvait, jusqu'à récemment, déduire du montant de rente qu'il devait verser celui attribué par la branche AT-MP au titre du déficit fonctionnel permanent. Or la rente AT-MP est réputée n'avoir qu'une vocation professionnelle, et donc ne plus indemniser le déficit fonctionnel permanent depuis les arrêts de la Cour de cassation en date du 20 janvier 2023. Le Fiva ne peut donc plus déduire la rente AT-MP du montant de ses rentes de déficit fonctionnel, ce qui a des conséquences financières certaines sur le fonds : le coût moyen d'un dossier est passé de 37 500 euros à 56 100 euros pour les victimes et de 9 300 euros à 10 500 euros pour les ayants droit. L'adoption de l'article 24 du PLFSS qui réaffirme la dualité de la rente pourrait, à cet égard, contribuer à réduire progressivement les charges du Fiva à compter de 2026.

Au total, les dépenses exécutées du fonds en 2024 devraient excéder de 44 millions d'euros les prévisions, ce qui se traduit par un déficit prévisionnel de 35 millions d'euros pour le fonds.

Dans ce contexte, une révision à la hausse de la dotation de la branche AT-MP du régime général semble nécessaire, d'autant plus que le Fiva a connu, jusqu'en 2023, une politique dite de « prélèvement sur fonds de roulement », consistant à mobiliser les excédents passés du fonds en lui attribuant une dotation volontairement insuffisante à la couverture de ses frais. Or, du fait de cette stratégie et de la hausse des dépenses précitée, le fonds de roulement du Fiva est désormais consommé et affiche des valeurs en-deçà du seuil prudentiel d'un mois de dépenses : un rebasage de la dotation est donc indispensable pour retrouver ces niveaux prudentiels.

Alors que la branche AT-MP est fortement mobilisée pour le financement du Fiva, avec un doublement de la subvention en deux ans, l'État entend, comme l'an dernier, maintenir constante sa dotation à 8 millions d'euros. Ce montant ne permet pas de couvrir les frais d'indemnisation des victimes environnementales ou non assurées du Fiva, alors même que celles-ci ne pourraient pas prétendre à une indemnité AT-MP de droit commun.

b) La dotation de la branche AT-MP au Fcaata augmente de 98 millions d'euros pour équilibrer le résultat net cumulé du fonds dans un contexte de rebond des bénéficiaires

Le VI de l'article 25 fixe la dotation de la branche AT-MP du régime général au fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata) à 453 millions d'euros en 2025 contre 355 millions d'euros en 2024, soit une hausse de 98 millions d'euros. La contribution du régime AT-MP des salariés agricoles devrait se limiter à 0,1 million d'euros.

Créé par la loi de financement de la sécurité sociale pour 1999867(*), le Fcaata est un fonds sans personnalité juridique, qui finance des dispositifs de préretraite au bénéfice des anciens travailleurs de l'amiante.

Le fonds verse l'allocation de cessation anticipée d'activité des travailleurs de l'amiante (Acaata), qui constitue un revenu de remplacement équivalent à 65 % du salaire868(*) pour les travailleurs de l'amiante éligibles à un mécanisme de préretraite et qui ont, à ce titre, interrompu leur activité professionnelle avant l'âge légal de départ à la retraite. L'âge à partir duquel l'Acaata peut être versée dépend de la durée d'exposition869(*). Les travailleurs atteints d'une maladie professionnelle provoquée par l'amiante et ceux dont la durée d'exposition professionnelle à l'amiante a excédé 30 ans peuvent cesser leur activité dès 50 ans.

Le Fcaata finance, en sus, la prise en charge de cotisations d'assurance vieillesse volontaire et complémentaire, et verse une compensation à la Cnav au titre du maintien à 60 ans de l'âge légal du départ en retraite pour les travailleurs de l'amiante.

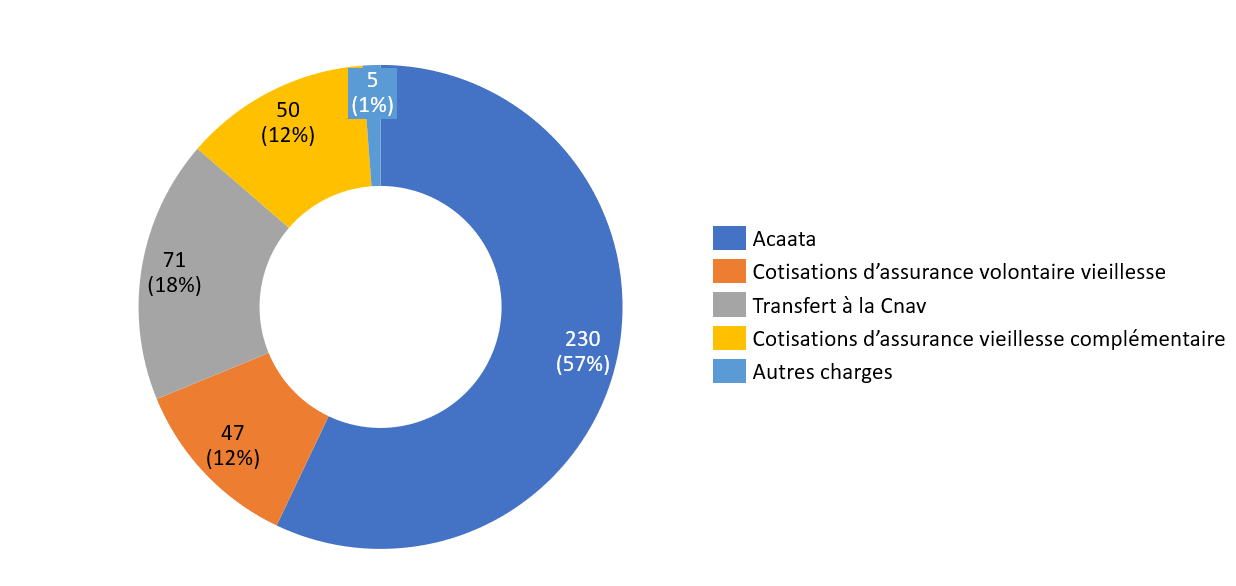

Charges prévisionnelles du Fcaata pour 2025

(en millions d'euros)

Source : Commission des affaires sociales du Sénat d'après la DSS

L'activité du fonds tend à se réduire du fait du tarissement du flux de nouveaux bénéficiaires. Alors qu'entre 2006 et 2010, le stock d'allocataires était supérieur à 30 000, il est tombé sous la barre des 8 000 en 2023. Cela a résulté en un redimensionnement à la baisse du budget du fonds, moins sollicité : la dotation de la branche AT-MP, seul financeur, tutoyait le milliard d'euros annuel à la fin de la décennie 2000, et a été réduite jusque 327 millions d'euros en 2022.

Toutefois, le fonds a connu, en 2023 et 2024, une hausse imprévue des dépenses liée à un rebond du nombre d'allocataires concernés, combinée à une hausse de l'Acaata moyenne de 7,8 % en 2024 selon la direction de la sécurité sociale. Alors que les dépenses d'Acaata pour 2024 et 2025 étaient estimées à 198,9 et 184,2 millions d'euros lors du précédent PLFSS, celles-ci ont été nettement revues à la hausse avec des prévisions d'Acaata brute à 222,6 millions d'euros pour 2024 et 230,2 millions d'euros pour 2025. Les dépenses globales du fonds atteindraient, en 2025, 403,3 millions d'euros. Ce niveau constituerait un palier et les dépenses resteraient par la suite aux alentours de 405 millions d'euros.

Cette trajectoire s'expliquerait principalement par un effet incitatif au recours lié au décalage de l'âge légal de départ en retraite porté par la LFRSS pour 2023, qui n'a nullement affecté le dispositif, le rendant plus attractif. S'y adjoindrait un effet périmètre, du fait de l'ouverture de l'éligibilité à l'Acaata de salariés de nouveaux ports870(*).

La croissance inattendue du nombre de bénéficiaires se traduit, en 2024, par un déficit prévisionnel conséquent, atteignant 33,5 millions d'euros. Celui-ci s'ajoute au déficit cumulé du fonds de 16,6 millions pour atteindre, en prévisionnel, 50,0 millions d'euros.

La dotation de la branche AT-MP au Fcaata est fixée afin de couvrir les dépenses prévisionnelles du fonds - 403 millions d'euros en 2025 - et d'équilibrer son résultat cumulé, ce qui nécessite 50 millions d'euros supplémentaires.

Le déficit cumulé épongé, la dotation de la branche AT-MP devrait diminuer en 2026 et 2027 : il avoisinerait alors 400 millions d'euros.

3. Les dispositifs de prévention de la pénibilité continuent leur montée en charge

La majoration « M4 »871(*) s'appliquant aux cotisations AT-MP des employeurs, fixée à 0,03 % des salaires en 2024872(*), permet à la branche de financer deux dispositifs de prévention de la pénibilité : le départ en retraite anticipé pour certains assurés présentant un taux d'incapacité permanente d'au moins 10 % à la suite d'un sinistre professionnel, et le compte professionnel de prévention (C2P).

Le régime des salariés agricoles finance également ces deux dispositifs pour ses assurés en reflétant leurs coûts dans le calcul du taux de cotisation applicable, aux termes de l'article L. 751-13-1 du code rural et de la pêche maritime.

• Le dispositif de retraite anticipée pour incapacité

Aux termes de l'article L. 351-1-4 du code de la sécurité sociale, certains assurés présentant un taux d'incapacité permanente (IPP) supérieur à 10 % consécutivement à un sinistre professionnel ne sont pas soumis à l'âge légal de 64 ans873(*), mais à un âge dérogatoire. Celui-ci est fixé à 60 ans lorsque le taux d'IPP excède 20 %874(*), et à deux ans sous l'âge légal, soit 62 ans, lorsque l'assuré a été exposé au moins 17 ans à un ou plusieurs facteurs de risques professionnels en lien direct avec son875(*) affection876(*) et que celle-ci a provoqué un taux d'IPP compris entre 10 %877(*) et 20 %.

L'article L. 241-3 du code de la sécurité sociale prévoit que les dépenses supplémentaires occasionnées à la branche vieillesse du fait des dispositifs de départ en retraite anticipée pour incapacité soient couvertes par une contribution de la branche AT-MP.

Pour 2025, l'exposé des motifs de l'article 25 indique que le montant du transfert de la branche AT-MP à la branche vieillesse au titre des dispositifs de départ à la retraite anticipée pour incapacité représentera 116 millions d'euros pour le régime général, et 9,2 millions pour le régime agricole ; soit 125,2 millions d'euros.

Le transfert connaît une hausse de 19 % par rapport à 2024, probablement pour partie liée à l'entrée en vigueur de la réforme des retraites.

• Les dépenses imputables au compte professionnel de prévention

Le compte professionnel de prévention (C2P), issu de la transformation du compte personnel de prévention de la pénibilité (C3P)878(*) par l'ordonnance du 22 septembre 2017879(*), ouvre des droits aux salariés exposés à certains facteurs de risques professionnels. Les salariés exposés cumulent des points sur leur compte en fonction du nombre de trimestres d'exposition au risque et, depuis la LFRSS pour 2023, du nombre de facteurs de risques880(*). Depuis la LFRSS pour 2023, le C2P est déplafonné881(*).

Ils peuvent ensuite convertir ces points pour financer une formation ou un projet de reconversion professionnelle, bénéficier d'un passage à mi-temps avec maintien de salaire ou valider des trimestres de majoration de durée d'assurance vieillesse et ainsi partir plus tôt à la retraite. La LFRSS pour 2023 et ses décrets d'application882(*) ont conduit à revaloriser la valeur du point pour la formation et le mi-temps avec maintien de salaire.

Aux termes de l'article L. 4116-21 du code du travail, il revient aux organismes nationaux de la branche AT-MP du régime général et du régime agricoles de financer, « chacune pour ce qui la concerne », les dépenses engendrées par le C2P.

L'exposé des motifs de l'article 44 estime à 105 millions d'euros les dépenses au titre du C2P pour le régime général en 2024 et à 0,5 million d'euros pour le régime des salariés agricoles. Conséquence de la réforme du C2P prévue par la LFRSS pour 2023, la montée en charge du dispositif se poursuit donc, après avoir engendré un coût pour le régime général de la branche AT-MP de 60,3 millions d'euros en 2022 et 96 millions d'euros en 2023.

Le VIII de l'article 25 fixe, pour 2025, à 220,7 millions d'euros les montants des dépenses engagées au titre du dispositif de retraite anticipée pour incapacité et du C2P pour la branche AT-MP du régime général, et à 9,7 millions d'euros pour celle du régime des salariés agricoles. Ces montants correspondent à la somme des dépenses évoquées par l'exposé des motifs au titre du dispositif de retraite anticipée pour incapacité et au titre du C2P.

II - Les principales modifications adoptées ou proposées

A. Les modifications adoptées en première lecture

• En première lecture, le Gouvernement a transmis cet article au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

• Afin de renforcer l'information et le contrôle du Parlement, la commission a proposé de compléter cet article en inscrivant dans la loi le montant des dotations de l'assurance maladie aux divers opérateurs de l'État agissant dans le champ sanitaire.

Pour mémoire, la commission avait souligné, à l'occasion de la mission sur les organismes et les fonds financés par les régimes obligatoires de base de la sécurité sociale883(*), « que le degré d'autorisation parlementaire sur les subventions de la sécurité sociale aux Offrob était insatisfaisant et empêchait les parlementaires de défendre les moyens accordés à ces agences, dont le rôle sanitaire est pourtant essentiel ».

D'une part, outre le FMIS et l'Oniam dont les dotations sont fixées par le présent article, il existe une multiplicité d'opérateurs exclusivement financés par l'assurance maladie dont le montant des dotations n'est toutefois pas fixé par le législateur. Dans un souci de simplification et de lisibilité du modèle de financement des structures, le financement de certains opérateurs de santé historiquement co-financés par l'État et l'assurance maladie a été progressivement transféré à la charge exclusive de l'assurance maladie. Ces opérations ont conduit à des élargissements successifs du sixième sous-objectif de l'Ondam884(*).

D'autre part, le contenu de l'annexe 2 au PLFSS, qui présente les comptes des organismes ou fonds financés par des régimes obligatoires de base, se contente d'une information trop lacunaire pour éclairer les parlementaires. Celle-ci se borne en effet bien souvent à des éléments d'exécution et peu à une analyse prospective de l'évolution des dépenses. Seuls la Cades, le FSV et le FRR présentent des données comptables et financières plus détaillées, y compris prospectives.

• En conséquence, le Sénat a adopté l'amendement n° 193 porté par la commission fixe dans la LFSS pour 2025 le montant des dotations des régimes obligatoires d'assurance maladie au financement, respectivement, de l'Agence nationale de santé publique, de l'Agence de la biomédecine, de l'Agence nationale de sécurité du médicament et des produits de santé et de la Haute Autorité de santé, conformément aux montants figurant dans l'annexe 2 au PLFSS.

L'amendement modifie également plusieurs articles législatifs afin de prévoir que le montant des dotations des régimes obligatoires d'assurance maladie au financement des organismes suivants est fixé par la loi : l'Agence du numérique en santé (article L. 1111-24 du code de la santé publique), l'Établissement français du sang (article L. 1222-8 du code de la santé publique), l'Agence nationale de santé publique (article L. 1413-12 du code de la santé publique), l'Agence de la biomédecine (article L. 1418-7 du code de santé publique), l'Agence nationale du développement professionnel continu (article L. 4021-6 du code de la santé publique), l'Agence nationale de sécurité du médicament et des produits de santé (article L. 5321-2 du code de la santé publique), l'Agence nationale d'appui à la performance (article L. 6113-10-2 du code de la santé publique), la Haute Autorité de santé (article L. 161-45 du code de la sécurité sociale), le Centre national de gestion (article L. 453-5 du code général de la fonction publique), l'École des hautes études en santé publique (article L. 756-2-1 du code de l'éducation) et l'Agence technique de l'information sur l'hospitalisation (article 4 de la loi n° 2002-73 du 17 janvier 2002 de modernisation sociale).

B. Les modifications proposées par la commission mixte paritaire

La commission mixte paritaire a proposé d'adopter cet article dans sa version issue du Sénat, sous réserve de quelques modifications rédactionnelles.

C. Les modifications du texte considéré comme adopté par l'Assemblée nationale en nouvelle lecture

Le texte considéré comme adopté par l'Assemblée nationale modifie et complète la rédaction de l'article dans sa version issue du Sénat.

Outre deux ajustements rédactionnels885(*), l'article intègre les modifications proposées par l'amendement n° 962 déposé en nouvelle lecture à l'Assemblée nationale par le rapporteur général Thibault Bazin. En particulier, cet amendement :

- diminue le montant de la dotation de l'assurance maladie au FMIS de 633 millions d'euros à 523 millions d'euros, soit une baisse supérieure à 50% par rapport à 2023, et de 41,4 % par rapport à 2024 ;

- ajuste le montant des dotations de l'assurance maladie à plusieurs opérateurs de l'État selon les modalités reproduites dans le tableau ci-dessous ;

- ajoute dans la LFSS pour 2025 le montant des dotations de l'assurance maladie aux opérateurs de l'État agissant dans le champ de la santé (Agence du numérique en santé, Établissement français du sang, Centre national de gestion, École des hautes études en santé publique, Agence nationale d'appui à la performance des établissements de santé et médico-sociaux, Agence technique de l'information sur l'hospitalisation, Agence nationale du développement professionnel continu) ;

- prévoit un mécanisme de mise en réserve prudentielle d'au minimum 0,3 % du montant des dotations aux opérateurs précités, à l'exception de l'Agence nationale du développement professionnel continu, dans un souci de pilotage budgétaire efficient. Le niveau de mise en réserve est fixé chaque année par arrêté ministériel et tient compte « de la soutenabilité budgétaire, des besoins de gestion de crise et, le cas échéant, de la part et de la nature des dépenses d'intervention ».

Évolution du montant des dotations de

l'assurance maladie

aux opérateurs de l'État

(en millions d'euros)

|

Montant initial (fixé dans l'annexe 2 du PLFSS) |

Montant ajusté |

|

|

Agence nationale |

335 |

357,61 |

|

Agence de la biomédecine |

55 |

57,42 |

|

ANSM |

145 |

149,04 |

|

Haute Autorité de santé |

74 |

75,68 |

III - La position de la commission

• La commission, à l'initiative du renforcement de cet article dans la LFSS pour 2025, se satisfait du maintien de ses apports dans le texte présenté par le Gouvernement en nouvelle lecture. Ces dispositions contribueront à renforcer le contrôle parlementaire sur l'autorisation de dépenses, jusqu'à présent limité concernant les moyens alloués à ces agences.

Elle relève que l'article, en nouvelle lecture, intègre un effort d'économies supplémentaires à hauteur de 90 millions d'euros. Ces économies pèseraient, en priorité, sur l'Agence du numérique en santé (- 60 millions d'euros dont 55 millions d'euros sur la dotation du Ségur), Santé publique France (- 6,8 millions d'euros), l'Agence nationale du développement professionnel continu (- 4 millions d'euros), Agence nationale de la sécurité du médicament (- 2,3 millions d'euros) ainsi que la Haute Autorité de santé (- 1,8 million d'euros). L'objectif d'amélioration de l'information et du contrôle du Parlement trouve ainsi, avant même l'adoption du PLFSS, une première concrétisation en levant le voile sur ces ajustements.

• S'agissant de la création d'un mécanisme de mise en réserve des crédits, la commission souscrit au principe d'un pilotage budgétaire infra-annuel plus efficient. Si elle entend le besoin de souplesse de gestion revendiqué par le Gouvernement, elle remarque néanmoins le faible encadrement du dispositif qui prévoit un taux minimal de mise en réserve à hauteur de 0,3 % du montant total des crédits, mais qui s'élève pour l'année 2025 à 4,3 %886(*).

La mise en oeuvre d'une réserve prudentielle dès l'année 2025 conduit ainsi, en apparence, à afficher une augmentation des dotations aux agences visées au présent article, alors même que le montant socle de ces dotations est globalement en diminution, afin de dégager 90 millions d'euros d'économies.

En conséquence, elle réitère ses attentes en termes de transparence et de sincérité budgétaires et souhaite qu'un bilan annuel, précis et motivé, relatif à l'emploi des crédits mis en réserve soit intégré à l'annexe 2 au PLFSS.

• Au surplus, la commission rappelle à nouveau qu'au titre de l'article L.O. 111-4-1 du code de la sécurité sociale, il est fait obligation au Gouvernement de présenter, dans les annexes au PLFSS, « pour l'année en cours et les trois années suivantes, les comptes prévisionnels [...] des organismes financés par les régimes obligatoires de base », étant entendu que cette annexe fait figurer « le montant de la dotation [...] pour l'année en cours et de la dotation prévisionnelle [...] pour l'année à venir ». Or la commission avait déjà constaté, en première lecture, la dégradation du niveau d'information transmise au Parlement dans l'annexe 2 du PLFSS pour 2025.

La commission propose d'adopter cet article sans modification.

Article 26

Objectif de dépenses de la branche maladie,

maternité, invalidité et décès

Cet article fixe pour 2025 le montant de l'objectif des dépenses de la branche maladie, maternité, invalidité et décès.

En dépit de réserves relatives à la soutenabilité des dépenses d'assurance maladie sur le moyen terme, la commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

Conformément à l'article L.O. 111-3-5 du code de la sécurité sociale, cet article fixe l'objectif de dépenses de la branche maladie, maternité, invalidité et décès pour 2025. Cet objectif de dépenses couvre le champ de l'ensemble des régimes obligatoires de base de la sécurité sociale.

À titre liminaire, il convient de rappeler que la LFSS pour 2021 a opéré un changement substantiel de périmètre du fait de la création d'une cinquième branche autonomie, dorénavant chargée des dépenses de prestations dont la branche maladie assurait précédemment le financement.

L'article 26 fixe l'objectif de dépenses de la branche maladie, maternité, invalidité et décès à 260,8 milliards d'euros pour 2025.

L'Ondam et l'objectif de dépenses de la branche maladie

L'objectif de dépenses de la branche maladie est à distinguer de l'objectif national des dépenses d'assurance maladie (Ondam) fixé à l'article 27 du PLFSS :

- d'une part, les deux reposent sur des concepts de nature distincte : l'Ondam retient une approche économique, interrégimes et interbranches, alors que les dépenses des régimes relèvent d'une approche comptable ;

- d'autre part, si l'Ondam contribue pour 84,5 % aux prestations servies au titre du risque maladie887(*), son champ et celui de la branche maladie ne se recoupent pas intégralement : l'Ondam intègre ainsi les prestations de soins de la branche AT-MP (prestations en nature et indemnités journalières compensant l'incapacité temporaire) et les dépenses de la branche autonomie relatives aux établissements médicosociaux ; en revanche, il ne prend pas en compte certaines prestations d'assurance maladie. C'est notamment le cas des prestations en espèces de maternité et paternité (indemnités journalières) ou des prestations invalidité-décès, ainsi que de certaines dépenses de prévention.

Prévisions de recettes, de dépenses et

solde de la branche maladie,

maternité, invalidité et

décès en 2024 et 2025

(en milliards d'euros)

|

Prévision 2024 initiale |

Prévision 2024

rectifiée |

Prévision

pour 2025 |

|

|

Recettes |

243,4 |

239 |

247,4 |

|

Dépenses |

251,9 |

253,6 |

260,8 |

|

Solde |

- 8,5 |

- 14,6 |

- 13,4 |

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Les dépenses de la branche maladie pour 2025 augmenteraient ainsi de 8,9 milliards d'euros par rapport à la prévision initialement fixée pour 2024, et de 7,2 milliards d'euros par rapport à la prévision actualisée. Cet objectif de dépense représente une hausse de 2,8 % entre l'exécution 2024 et la prévision pour 2025. Quant aux recettes de la branche, leur progression serait pénalisée par un rendement moindre de la TVA.

Après une nouvelle dégradation de son solde qui s'établirait à 14,6 milliards d'euros en 2024, soit un déficit supérieur de 6,1 milliards d'euros par rapport à la prévision initiale, le déficit de la branche maladie connaîtrait une légère diminution en 2025, atteignant 13,4 milliards d'euros, du fait essentiellement de l'effet combiné des articles 6888(*) et 8889(*) du PLFSS, qui (après prise en compte de l'article 38 du PLF890(*)) augmenteraient ses recettes de 2 milliards d'euros.

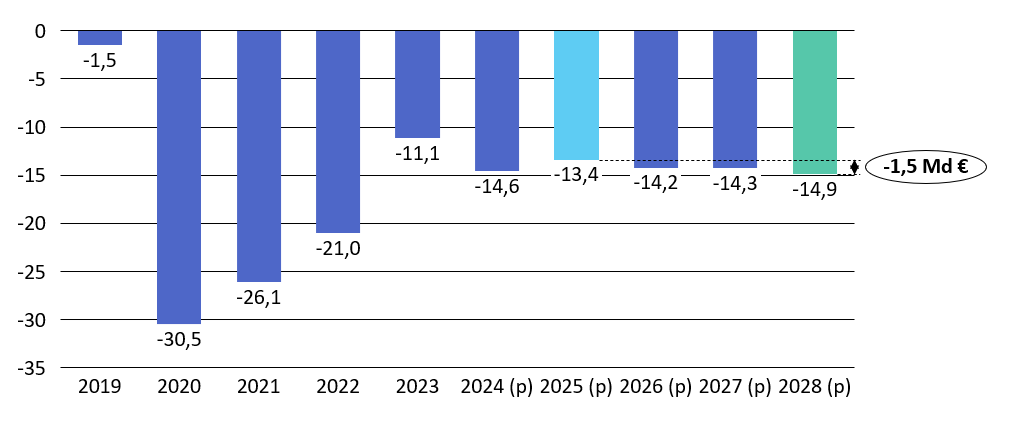

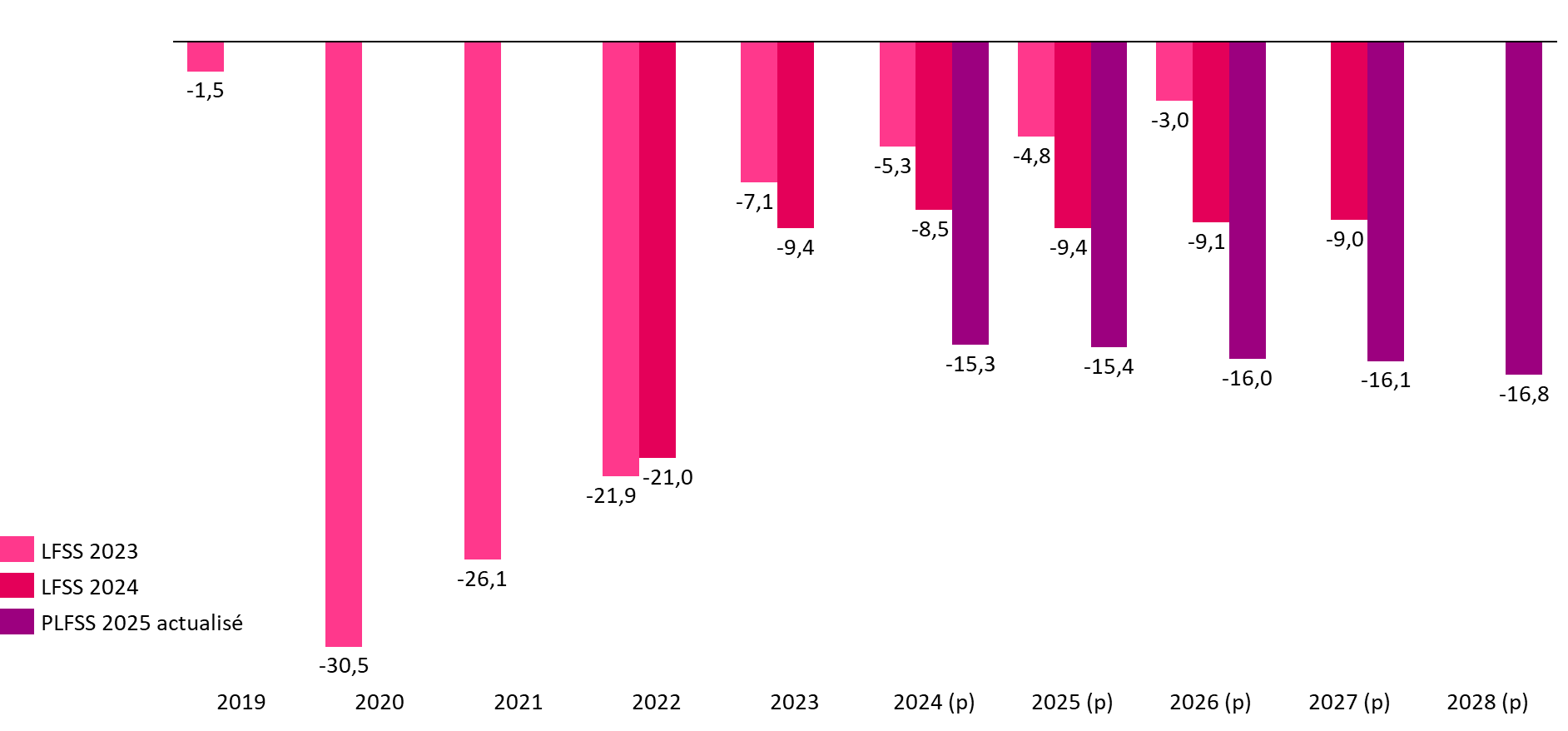

Évolution du déficit de la branche maladie entre 2019 et 2028

(en milliards d'euros)

Source : Commission des affaires sociales, données du projet d'annexe à la future LFSS (ancienne annexe A), PLFSS pour 2025

Le solde de la branche se dégraderait à nouveau à partir de 2026 pour se maintenir à un niveau supérieur à 14 milliards d'euros jusqu'en 2028, où il atteindrait un solde déficitaire de 14,9 milliards d'euros.

• En 2025, les charges de la branche progresseraient de 2,8 %, soutenues à la fois par la hausse des prestations relevant de l'Ondam (+ 2,6 %), particulièrement par les soins de ville, et par celle des prestations hors Ondam (+ 4,7 %).

Sur le champ des prestations hors Ondam, les dépenses sont principalement soutenues par le coût dynamique des pensions d'invalidité, avec une projection de revalorisation de 2,6 % en moyenne annuelle, ainsi que par les indemnités journalières de maternité et de paternité, du fait d'un léger rebond des naissances et d'un effet prix lié à l'augmentation des salaires.

• Enfin, les dépenses de prévention progresseraient substantiellement sous l'effet de la montée en charge du compte professionnel de prévention, du fonds d'investissement dans la prévention de l'usure professionnelle et de la mise en place d'un fonds pour l'usure professionnelle, auquel sont alloués 100 millions d'euros.

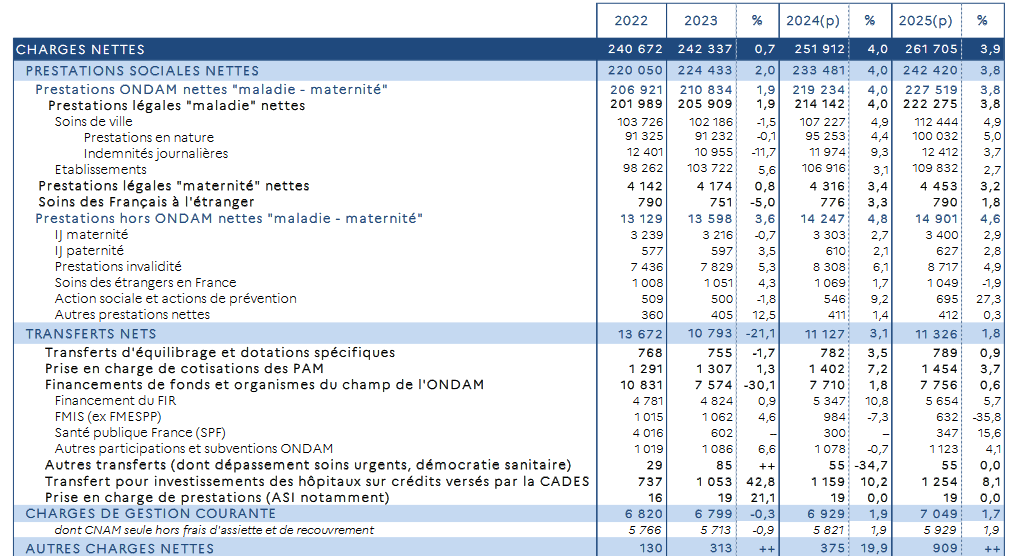

Charges nettes de la Cnam-maladie, 2022-2025

(en millions d'euros)

Source : Rapport à la commission des comptes de la sécurité sociale, octobre 2024

• En parallèle, les hypothèses établies par le Gouvernement conduisent à projeter, pour la branche maladie, des mesures contribuant à une amélioration du solde pour un montant total de 5,3 milliards d'euros, dont891(*) :

- des réductions de dépenses de 2,6 milliards d'euros, principalement grâce à la hausse du ticket modérateur sur les consultations de médecins et de sages-femmes, à la baisse envisagée du plafond des indemnités journalières de 1,8 à 1,4 Smic brut mensuel, et à des mesures de maîtrise tarifaire des produits de santé ;

- de nouvelles recettes d'un montant 2,5 milliards d'euros, grâce à la refonte des allègements généraux de cotisations sociales.

Enfin, la hausse du transfert reçu en provenance de la Cnam-AT au titre de la sous-déclaration des accidents du travail permettrait d'accroître les recettes de la branche maladie de 400 millions d'euros.

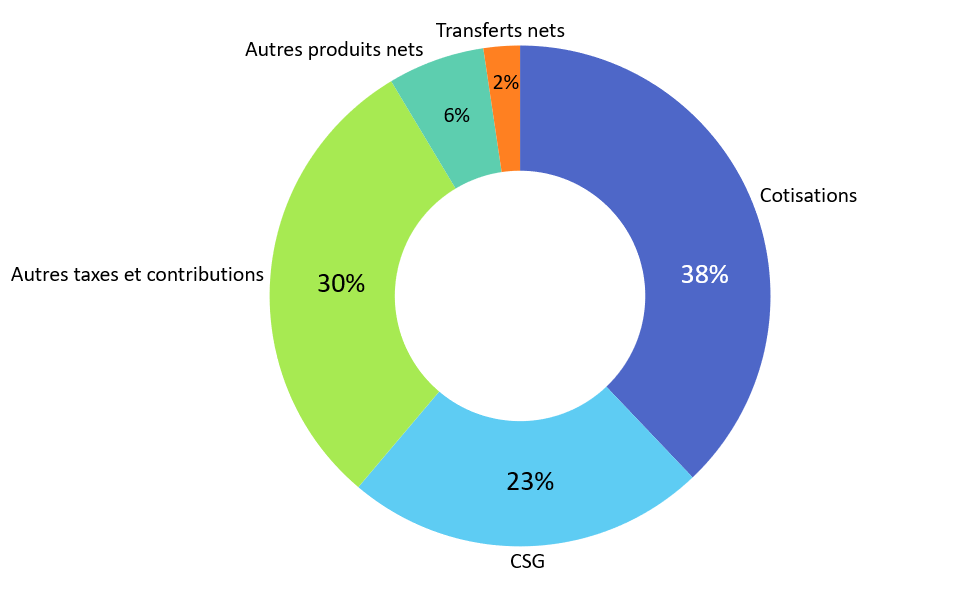

Structure des recettes de la branche maladie

Un mouvement ancien d'évolution du panier de recettes de la branche maladie a conduit à une réduction structurelle de la part des cotisations.

Les cotisations, versées par les actifs et les personnes inactives couvertes au titre de la PUMa, représentaient près de la moitié des recettes de la branche en 2017. Si leur part relative est aujourd'hui inférieure à 40 %, elles demeurent néanmoins la ressource prépondérante de la branche.

La contribution sociale généralisée (CSG), qui avait atteint près de 46 % des ressources de la branche maladie en 2018, n'en représente aujourd'hui que moins du quart.

Parmi les autres taxes et contributions, la taxe sur la valeur ajoutée (TVA) représente une ressource importante, à hauteur de près de 20 % (comprise dans le compartiment « autres taxes et contributions » ci-dessous).

Ventilation des recettes de la branche maladie en 2025

Source : Commission des affaires sociales, données du rapport des comptes de la sécurité sociale, octobre 2024

II - Les principales modifications adoptées ou proposées

A. Les modifications adoptées en première lecture

• En première lecture, le Gouvernement a transmis cet article au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

• La commission a renouvelé ses alertes sur la soutenabilité des dépenses de la branche maladie et sur les conditions d'un hypothétique retour à l'équilibre, d'autant que la projection d'un Ondam contenu - à 2,8 % en 2025, puis à 2,9 % de 2026 à 2028892(*) selon le PLFSS initial - ne devait pas empêcher l'aggravation du déficit de la branche jusqu'en 2028.

Dans son avis du 26 juillet 2024, le comité d'alerte de l'Ondam a rappelé que la branche maladie devrait, avec la branche vieillesse, concentrer l'essentiel du déficit des régimes obligatoires de base de la sécurité sociale à moyen terme, en raison notamment de dépenses pérennes nées à l'occasion de la crise sanitaire. Parmi ces dépenses, les mesures de revalorisation salariale des personnels hospitaliers, décidées dans le cadre du Ségur de la santé, représentent 11 milliards d'euros annuels.

La Cour des comptes relève, au surplus, que cette situation « ne permet pas d'absorber des dépenses exceptionnelles en cas de crise ni de préparer notre système social aux conséquences financières du vieillissement de la population »893(*).

Face à un déficit devenu structurel, la commission a invité le Gouvernement à définir sans attendre une stratégie de financement crédible et soutenable pour redresser la situation de la branche. À cette occasion, elle a exprimé ses réticences quant à certaines mesures visant à dégager des marges de manoeuvre financières par des reports de charges sur les ménages, telles que le relèvement du ticket modérateur sur les consultations de médecins et de sages-femmes.

• Au Sénat, le Gouvernement a déposé un amendement (n° 1399) rectifiant à 260 milliards d'euros le montant de l'objectif de dépenses de la branche maladie pour l'année 2025.

Cette réduction de 800 millions d'euros de l'objectif de progression des dépenses résulte de nouvelles mesures d'efficience projetées sur les médicaments et sur les transports sanitaires, en raison de moindres recettes attendues au titre des remises de médicaments sur 2024.

L'article a été adopté ainsi modifié.

B. Les modifications proposées par la commission mixte paritaire

La commission mixte paritaire a proposé d'adopter cet article sans modification, dans sa version issue du Sénat.

C. Les modifications du texte considéré comme adopté par l'Assemblée nationale en nouvelle lecture

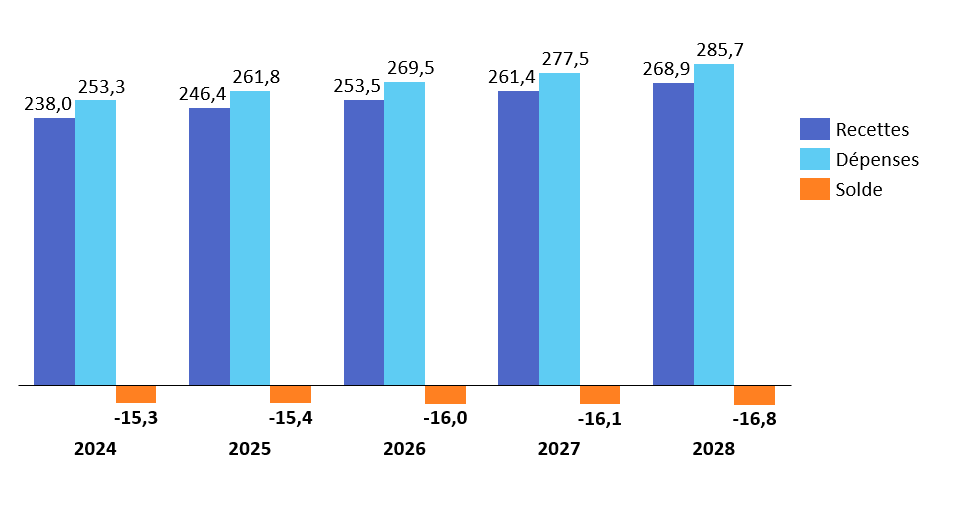

Le texte considéré comme adopté par l'Assemblée nationale en nouvelle lecture fixe le montant de l'objectif de dépenses de la branche maladie pour l'année 2025 à 261,8 milliards d'euros.

Ce montant intègre l'impact des mesures nouvelles portées en nouvelle lecture par le Gouvernement, en particulier :

- l'abandon de la hausse du ticket modérateur envisagée sur les consultations et sur les médicaments (pour un montant de 900 millions à un milliard d'euros894(*)),

- le relèvement de l'Ondam à 3,4 %, soutenu par l'allocation d'un milliard d'euros supplémentaires aux établissements de santé (+ 3,8 % pour le 2e sous-objectif de l'Ondam), et de 300 millions d'euros aux établissements et services sociaux et médico-sociaux en difficulté.

Évolution des perspectives de recettes, de

dépenses et de solde

de la branche maladie entre 2024

et 2028

(en milliards d'euros)

Source : Commission des affaires sociales, d'après le projet d'annexe rectifié à la future LFSS pour 2025

III - La position de la commission

• La commission ne peut que s'inquiéter de l'accentuation de la dégradation du solde de la branche maladie. Pour 2025, l'actualisation de la prévision fait apparaître un écart d'un milliard d'euros par rapport à la projection initiale du PLFSS.

Malgré une relative stabilisation du déficit de la branche en 2025, celui-ci continuera de se creuser jusqu'en 2028. Alors que le Gouvernement maintient sa prévision d'un Ondam contenu à 2,9 % entre 2026 et 2028, la commission alerte sur le risque de nouveaux dérapages des comptes. L'inconstance des prévisions gouvernementales et l'absence de pilotage rigoureux des dépenses, à court et moyen termes, ont ainsi conduit à fragiliser durablement la situation de la branche maladie.

Perspectives pluriannuelles des comptes de la branche maladie

(en milliards d'euros)

|

2024 (init.) |

2024 (rect.) |

2025 (init.) |

2025 (rect.) |

2026 (init.) |

2026 (rect.) |

|

|

Recettes |

239 |

238,0 |

247,4 |

246,4 |

254,2 |

253,5 |

|

Dépenses |

253,6 |

253,3 |

260,8 |

261,8 |

268,3 |

269,5 |

|

Solde |

- 14,6 |

-15,3 |

- 13,4 |

-15,4 |

- 14,2 |

-16,0 |

|

2027 (init.) |

2027 (rect.) |

2028 (init.) |

2028 (rect.) |

|||

|

Recettes |

262 |

261,4 |

269,5 |

268,9 |

||

|

Dépenses |

276,2 |

277,5 |

284,4 |

285,7 |

||

|

Solde |

- 14,3 |

-16,1 |

- 14,9 |

- 16,8 |

||

Source : Données PLFSS pour 2025, projet d'annexe à la future LFSS

Évolution des prévisions de solde de la branche maladie depuis 2019

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données PLFSS pour 2025, projet d'annexe en nouvelle lecture

• La commission considère que des efforts plus significatifs de maîtrise des dépenses sont attendus auxquels l'ensemble des acteurs du système de santé doivent contribuer, à l'initiative et sous l'impulsion du Gouvernement.

Aussi est-ce sous ces réserves que la commission propose d'adopter cet article sans modification.

Article 27

Ondam et sous-Ondam

Cet article fixe pour 2025 le montant de l'Objectif national de dépenses d'assurance maladie (Ondam) ainsi que le montant des sous-objectifs qui le composent.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. Un Ondam en progression de 9 milliards d'euros par rapport au montant voté en LFSS pour 2024

Conformément à l'article L.O. 111-3-5 du code de la sécurité sociale, cet article fixe l'objectif national de dépenses d'assurance maladie pour l'année à venir.

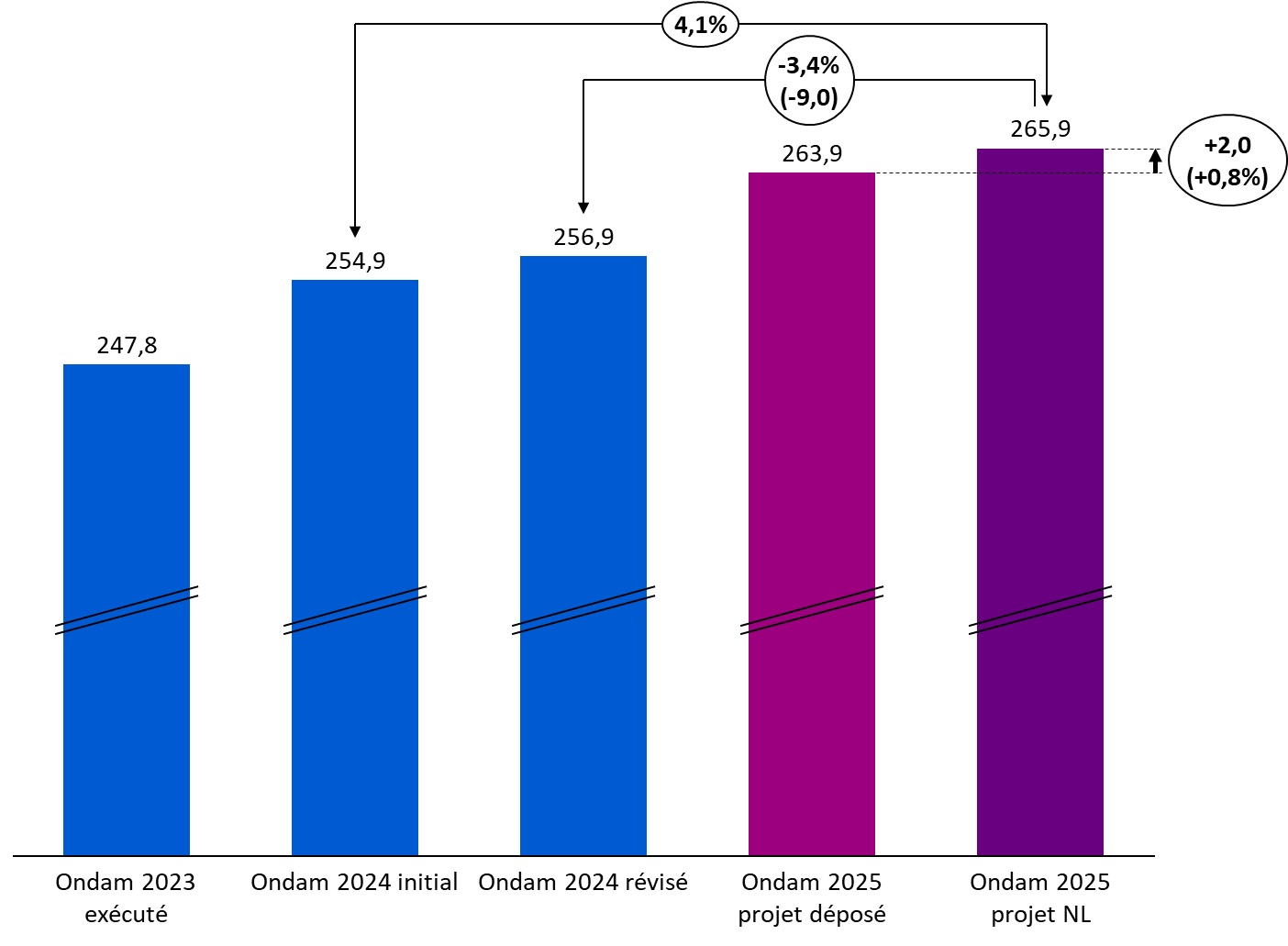

• En 2025, l'Ondam augmenterait de 2,8 % pour atteindre 263,9 milliards d'euros, ce qui représente une hausse de 7,8 milliards d'euros par rapport au montant rectifié pour 2024 et de 9 milliards d'euros par rapport au montant voté en LFSS 2024.

• La ventilation entre sous-objectifs est déterminée comme suit.

Ventilation de l'Ondam pour 2025 entre sous-objectifs

(en milliards d'euros)

|

Taux d'évolution 2024/2025 |

Montant prévisionnel 2025 |

|

|

Total |

2,8 % |

263,9 |

|

Dépenses de soins de ville |

2 % |

111,6 |

|

Dépenses relatives aux |

3,1 % |

108,8 |

|

Dépenses en établissements et services pour personnes âgées |

6 % |

17,7 |

|

Dépenses en établissements et services pour personnes handicapées |

3,3 % |

15,7 |

|

Dépenses relatives au FIR et au soutien national à l'investissement |

- 0,5 % |

6,6 |

|

Autres prises en charge |

10,2 % |

3,5 |

NB : En 2025, les changements de périmètre qui affectent l'Ondam à hauteur de 575 millions d'euros proviennent principalement de la mise en oeuvre de l'expérimentation de la tarification des Ehpad et des unités de soins de longue durée (USLD), qui vise à fusionner les sections soins et dépendance et conduit à transférer certaines dépenses supportées par les départements à la sécurité sociale.

Comparaison des sous-objectifs de l'Ondam pour 2024 et 2025

Source : Commission des affaires sociales du Sénat, d'après PLFSS 2025

• Les deux principaux sous-objectifs, relatifs aux soins de ville et aux établissements de santé, progressent respectivement de 2 % et de 3,1 %.

• Le sous-objectif relatif aux soins de ville progresse de 2 %, soit 2,1 milliards d'euros. Outre la tendance d'évolution spontanée de ces dépenses, ce montant intègre près de 1,6 milliard d'euros au titre des revalorisations conventionnelles, dont :

- 1 milliard d'euros pour le financement de la nouvelle convention médicale conclue le 4 juin 2024 (dont 0,6 milliard d'euros au titre de la seule hausse de la consultation de médecine générale à 30 euros), qui s'ajoute au coût du règlement arbitral conclu en 2023 (estimé à 0,7 milliard d'euros) ;

- 0,4 milliard d'euros pour la montée en charge de plusieurs avenants conventionnels, conclus notamment avec les masseurs-kinésithérapeutes, les chirurgiens-dentistes et les transporteurs sanitaires ;

- 0,1 milliard d'euros pour l'avenant à la convention pharmaceutique de juin 2024.

Parmi les mesures nouvelles, 100 millions d'euros sont également consacrés aux mesures de lutte contre la précarité menstruelle.

• Le sous-objectif relatif aux établissements de santé progresse de 3,1 %, soit près de 3,3 milliards d'euros en 2025. Cette évolution intègre l'augmentation du taux de cotisation employeurs pour la CNRACL à hauteur de 1,1 milliard d'euros.

In fine, les dépenses consacrées à des mesures nouvelles ciblées en établissements de santé s'élèvent à 0,8 milliard d'euros, le reste correspondant à l'évolution courante des charges des établissements.

La prévision repose en outre sur des objectifs d'économies fixés à hauteur de près de 1,3 milliard d'euros, grâce à la mobilisation de divers leviers : optimisation du processus d'achat, poursuite du virage ambulatoire et régulation des dépenses d'intérim de personnels.

Décomposition de l'évolution des

financements alloués au sous-objectif relatif

aux dépenses

des établissements de santé en 2025

(en milliards d'euros)

Source : Annexe 5 au PLFSS

• Les sous-objectifs relatifs aux établissements et services accueillant des personnes âgées et handicapées progressent au global de 4,7 %, pour atteindre 33,4 milliards d'euros. Ce montant intègre la hausse du taux de cotisation de la CNRACL ainsi que le surcoût lié à la fusion des sections des Ehpad pour un coût total de 0,3 milliard d'euros.

• Les crédits liés au fonds d'intervention régional (FIR) et au soutien à l'investissement connaissent une régression de 0,5 %, du fait du tarissement de certains crédits d'investissement immobiliers et numériques au titre du Ségur de la santé. Ce sous-objectif intègre par ailleurs une dépense nouvelle : la revalorisation des indemnités de permanence des soins des personnels médicaux dans les établissements privés à but lucratif.

• Enfin, le sixième sous-objectif enregistre une forte progression, portée par l'augmentation des dotations allouées aux opérateurs financés par l'assurance maladie, diverses mesures d'amélioration de l'offre médicosociale hors OGD895(*) et un recours accru aux soins des Français à l'étranger.

B. Un taux de progression qui impose une rigoureuse maîtrise des dépenses

1. Un net ralentissement de la dynamique de dépenses en 2025

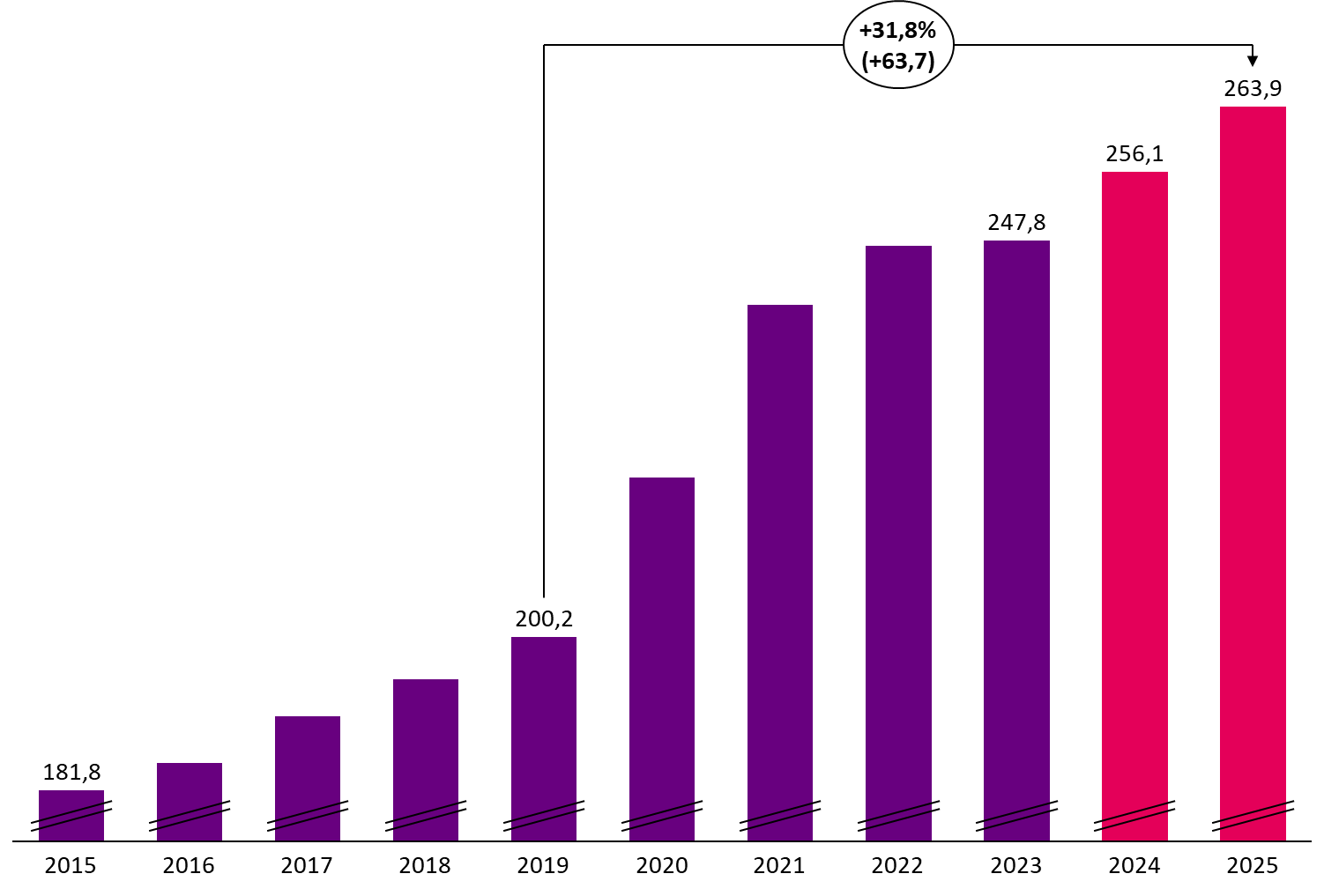

• L'Ondam connaît une dynamique de dépenses exceptionnelle depuis 2019. Son rythme de progression est ainsi passé de 2,4 % par an en moyenne entre 2015 et 2019 à 5,2 % par an entre 2019 et 2023, et à 4,5 % entre 2019 et 2025. Entre 2019 et 2025, le montant de l'Ondam a évolué de 200,2 milliards d'euros à près de 264 milliards d'euros, soit un bond de 31,8 %.

Évolution de l'Ondam sur les dix dernières années

en milliards d'euros

Source : Commission des affaires sociales du Sénat, d'après LFSS et PLFSS 2025

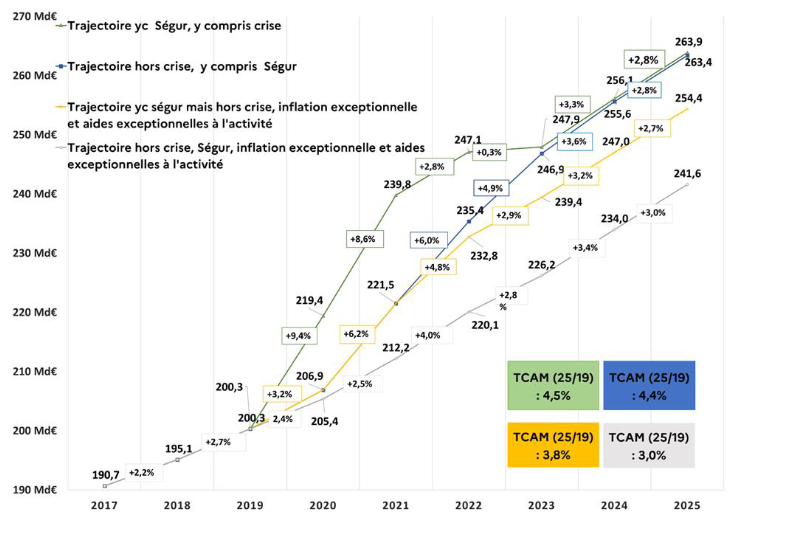

• Les hypothèses de construction de l'Ondam pour 2025 reposent sur une normalisation du contexte macroéconomique, notamment un ralentissement de l'inflation, estimée à 1,8 %, et une consolidation de la reprise d'activité des établissements de santé.

Si la progression de l'Ondam a été portée par un ensemble de facteurs exceptionnels depuis 2019 (cf. infra), l'Ondam 2025 intègre enfin une prévision de stabilisation des dépenses au titre de la covid-19 à 0,5 milliard d'euros, soit un montant équivalent à celui enregistré après rectification de l'Ondam 2024.

Principe de construction de l'Ondam sur 2019-2025

Source : Annexe 5 au PLFSS

L'Ondam rapporté au produit intérieur brut (PIB)

L'augmentation de l'Ondam rapporté au PIB est une tendance qui précède la crise sanitaire. Celle-ci s'observe dès le début des années 2000, dans un contexte de ralentissement de la croissance économique et, parallèlement, de hausse soutenue des dépenses de santé.

L'Ondam a ensuite « connu une hausse structurelle importante et soudaine par rapport à la situation pré-crise »896(*), résultant directement des dépenses de crise et de lutte contre l'épidémie, puis du Ségur de la santé, notamment des dépenses issues des revalorisations salariales aux fins de soutenir l'attractivité du secteur hospitalier.

Le poids de l'Ondam semble aujourd'hui se stabiliser autour de 8,8 % du PIB en 2025, contre 8,2 % avant la crise sanitaire et 7 % au moment de la création de l'objectif de dépense en 1997.

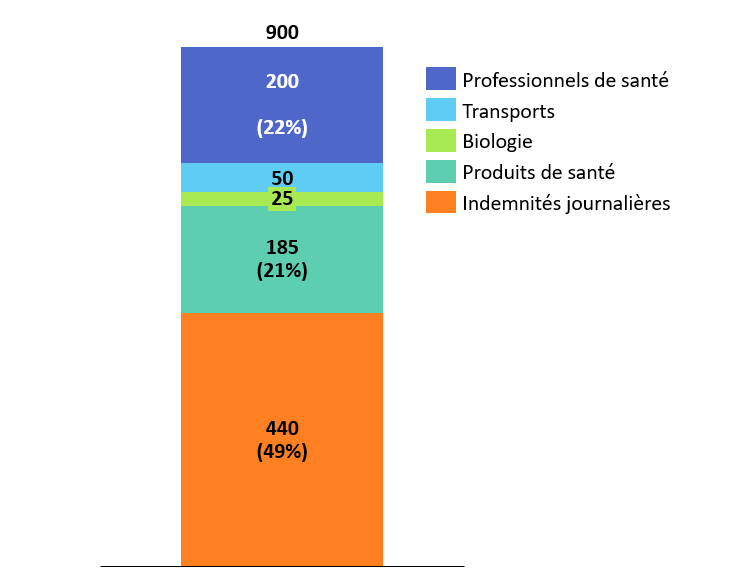

2. Des mesures d'économies à hauteur de 4,9 milliards d'euros

• Le Gouvernement indique que le taux de progression spontané de l'Ondam atteindrait 4,7 % en l'absence de mesures d'économies. Ces mesures d'économies, chiffrées à 4,9 milliards d'euros, résultent à la fois de mesures de régulation et d'efficience et de transferts de charges. Elles sont détaillées ci-après.

En outre, des actions de maîtrise médicalisée et de lutte contre la fraude d'un montant de 900 millions d'euros, intégrées dans la progression tendancielle évaluée à 4,7 %, s'ajoutent à ce montant d'économies.

Répartition des mesures de maîtrise

médicalisée

des dépenses et de lutte contre la fraude

pour 2025

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après le PLFSS 2025

Note de lecture : sur un total de 900 millions d'euros de mesures de maîtrise médicalisée des dépenses et de lutte contre la fraude, 440 millions concernent des économies sur les indemnités journalières.

• La construction de l'Ondam 2025 repose sur des mesures d'efficience et de régulation, jugées incertaines par le comité d'alerte :

- 1,6 milliard d'euros de régulation sur les produits de santé (baisses de prix des médicaments et maîtrise des volumes) ;

- 0,7 milliard d'euros ciblant l'optimisation du processus d'achat et le virage ambulatoire dans les établissements de santé ;

- 0,6 milliard d'euros de régulation sur les dépenses de ville (protocole de biologie médicale, transports sanitaires, protocole radiologie, etc.).

• L'Ondam 2025 opère également des transferts de charges :

- à hauteur de 1,7 milliard d'euros aux entreprises, directement ou indirectement via leurs cotisations de prévoyance (abaissement du plafond des IJ897(*)) et organismes complémentaires (relèvement du ticket modérateur sur les consultations des médecins et sages-femmes) ;

- à hauteur de 0,3 milliard d'euros aux assurés, du fait de l'effet en année pleine de la mesure de doublement des participations forfaitaires et franchises instaurée en 2024.

II - Les principales modifications adoptées ou proposées

A. Les modifications adoptées en première lecture

• Le Gouvernement a transmis cet article au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

En première lecture, la commission a exprimé ses doutes quant à la capacité du Gouvernement à maîtriser la dynamique de dépense de santé dès 2025, compte tenu du caractère ambitieux des objectifs fixés.

• D'une part, la prévision d'Ondam pour 2025 repose largement sur des mesures d'efficience et de régulation dans le secteur des soins de ville, que le Haut Conseil des finances publiques a jugé trop peu documentées et incertaines. Celui-ci a en effet relevé « la difficulté à générer des économies de cette ampleur », ce qui l'a conduit « à considérer que la trajectoire d'Ondam pour 2025 apparaît très optimiste »898(*).

Si la commission considère que la poursuite des efforts de maîtrise médicalisée des dépenses et de recherche d'efficience est indispensable, elle s'est inquiétée d'une potentielle surestimation de ces mesures d'économies, qui fragiliserait la crédibilité de la trajectoire arrêtée par le PLFSS.

La commission a également exprimé sa préoccupation quant au report de charges supporté par les ménages du fait de la hausse du ticket modérateur sur les consultations de médecins et de sages-femmes. Elle a, en conséquence, appelé à ce que cette hausse soit la plus limitée possible en invitant le Gouvernement à identifier des sources de recettes alternatives.

• D'autre part, la commission a souligné le risque d'un sous-Ondam hospitalier fortement contraint compte tenu de la situation financière déjà très dégradée des établissements de santé. Malgré une augmentation apparente de 3,1 % du sous-objectif relatif aux établissements de santé, l'impact conjugué de la hausse de la cotisation CNRACL et de l'inflation neutralisait l'essentiel de cette progression.

La Fédération hospitalière de France (FHF) a regretté une décorrélation croissante entre les tarifs et les coûts, qui s'accentue depuis la crise sanitaire et qui met sous tension les établissements de santé en créant les conditions d'une progressive asphyxie financière.

Dans un contexte qui nécessite de sécuriser les ressources des établissements, la commission a invité le Gouvernement à définir une trajectoire d'augmentation des cotisations à la CNRACL plus soutenable au regard des besoins de financement des établissements publics de santé et médicosociaux. Elle a suggéré de desserrer cette contrainte grâce à un lissage de la hausse de cotisations sur une durée plus longue, de quatre ans au lieu de trois.

• Au Sénat, le Gouvernement a déposé un amendement (n° 1400) rehaussant le montant de l'Ondam pour 2025 à 264,2 milliards d'euros (soit + 300 millions d'euros). Il prévoyait, dans le détail :

- de fixer le sous-objectif relatif aux soins de ville à 112 milliards d'euros, soit une progression de 400 millions d'euros ;

- de fixer le sous-objectif relatif aux établissements et services accueillant des personnes âgées à 17,8 milliards d'euros, soit une progression de 100 millions d'euros ;

- de fixer le sous-objectif relatif au fonds d'intervention régional et au soutien à l'investissement à 6,4 milliards d'euros, soit une baisse de 200 millions d'euros de son montant.

Les autres sous-objectifs, notamment celui relatif aux dépenses des établissements de santé, n'étaient pas modifiés.

Ces ajustements visaient à tirer les conséquences de l'évolution réelle constatée, en fin d'année, de l'Ondam 2024. En effet, celui-ci s'établirait finalement à 256,9 milliards d'euros, soit deux milliards d'euros de plus que le montant fixé en LFSS pour 2024.

Afin de contenir l'impact de cette évolution sur le niveau d'Ondam pour 2025, le Gouvernement a indiqué son intention de prendre des mesures d'efficience complémentaires aux 4,9 milliards d'euros de moindres dépenses déjà prévues dans la trajectoire initiale, dans le champ du médicament (cf. article 2 bis et article 9) et des transports sanitaires (cf. article 15).

Le Gouvernement s'est par ailleurs engagé à lisser la hausse des cotisations à la CNRACL sur une durée de quatre ans, pour dégager environ 250 millions d'euros sur le deuxième sous-objectif relatif aux établissements de santé.

Le Sénat a adopté cet article modifié par cet amendement n° 1400 du Gouvernement.

B. Les modifications proposées par la commission mixte paritaire

La commission mixte paritaire a adopté cet article en diminuant le montant de l'Ondam pour 2025 de 600 millions d'euros, au soutien de diverses mesures d'économies sur les soins de ville, malgré le caractère peu documenté des mesures annoncées, renvoyées à des textes de niveau réglementaire.

Au stade de la CMP, le montant de l'Ondam pour 2025 était donc fixé à 263,6 milliards d'euros.

Ventilation de l'Ondam pour 2025 entre sous-objectifs au stade de la CMP

(en milliards d'euros)

|

Sous-objectif |

Objectif de dépenses 2025 |

|

Dépenses de soins de ville |

111,4 |

|

Dépenses relatives aux établissements de santé |

108,8 |

|

Dépenses relatives aux établissements et services pour personnes âgées |

17,8 |

|

Dépenses relatives aux établissements et services pour personnes handicapées |

15,7 |

|

Dépenses relatives au fonds d'intervention régional et au soutien national à l'investissement |

6,4 |

|

Autres prises en charges |

3,5 |

|

Total |

263,6 |

C. Les modifications du texte considéré comme adopté par l'Assemblée nationale en nouvelle lecture

Le texte considéré comme adopté par l'Assemblée nationale modifie une nouvelle fois le montant de l'Ondam pour 2025. Il s'établit désormais à 265,9 milliards d'euros, soit 2 milliards d'euros de plus que la prévision initiale du Gouvernement. Dans le détail, l'amendement du Gouvernement conduit à :

- réaugmenter le montant du sous-objectif relatif aux soins de ville, à hauteur de 113 milliards d'euros (soit 1,6 milliard d'euros de plus par rapport au PLFSS initial déposé) ;

- allouer 800 millions d'euros supplémentaires aux établissements de santé, pour fixer le deuxième sous-objectif à 109,6 milliards d'euros ;

- ponctionner 100 millions sur le sous-objectif relatif aux établissements et services pour personnes âgées, 300 millions d'euros sur le cinquième sous-objectif relatif au FIR et au soutien national à l'investissement, et 100 millions d'euros sur le sixième sous-objectif relatif aux autres prises en charge, correspondant à de nouvelles économies réalisées sur diverses agences sanitaires899(*).

Évolution de la ventilation de l'Ondam entre sous-objectifs

(en milliards d'euros)

|

Ondam 2024 (PLFSS initial déposé) |

Ondam 2024 (rectifié dans le PLFSS |

Ondam 2025 (PLFSS initial déposé) |

Ondam 2025 (PLFSS |

|

|

Total |

254,9 |

256,9 |

263,9 |

265,9 |

|

Dépenses de soins |

108,4 |

110,1 |

111,6 |

113,2 |

|

Dépenses relatives aux établissements |

105,3 |

105,6 |

108,8 |

109,6 |

|

Dépenses en établissements |

16,3 |

16,1 |

17,7 |

17,6 |

|

Dépenses en établissements |

15,2 |

15,2 |

15,7 |

15,7 |

|

Dépenses relatives |

6,5 |

6,7 |

6,6 |

6,3 |

|

Autres prises en charge |

3,3 |

3,2 |

3,5 |

3,4 |

III - La position de la commission

• C'est peu dire que l'examen du PLFSS pour 2025 a été marqué par la variation incessante des prévisions budgétaires du Gouvernement, faisant douter de la fiabilité des projections avancées autant que de la capacité de l'exécutif à piloter effectivement l'Ondam.

En première lecture, les ajustements - hausse de 300 millions d'euros du montant de l'Ondam - répercutaient les conséquences du dérapage de l'Ondam en 2024 (+ 2 milliards d'euros), tout en limitant son impact grâce à des mesures d'efficience complémentaires dans le champ des produits de santé et de lutte contre la fraude.

En commission mixte paritaire, l'Ondam a été de nouveau diminué, pour afficher 600 millions d'euros d'économies nouvelles sur les soins de ville.

Enfin, en nouvelle lecture, les objectifs de maîtrise de la dépense sont sensiblement distendus, puisque l'Ondam pour 2025 apparaît en progression de 3,4 % par rapport à l'Ondam 2024 rectifié, dépenses de crise comprises.

Projections successives de l'Ondam depuis 2023

Source : Commission des affaires sociales du Sénat, d'après données PLFSS

La commission relève que le nouveau montant de l'Ondam pour 2025 entérine le risque élevé de dépassement que soulignait déjà le comité d'alerte pour le respect de l'Ondam à l'automne900(*), en particulier concernant les dépenses de soins de ville et les dépenses des établissements de santé901(*).

Elle relève également que le niveau d'Ondam fixé pour 2025 excède le cadre de la loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027, qui prévoyait un Ondam en progression de 3 %. À peine un an après avoir été promulguée, la loi de programmation des finances publiques est donc déjà obsolète.

Comparaison des prévisions d'évolution de l'Ondam à la trajectoire votée en loi de programmation des finances publiques

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après données PLFSS

• Pour autant, le respect de la trajectoire fixée d'ici à 2028 demeure ambitieuse et exigera un pilotage resserré de l'Ondam. Pour 2025, le Gouvernement indique que le taux de progression de l'Ondam avant mesures d'économies atteindrait 5 %, dont 2,8 points au titre de l'évolution spontanée des dépenses et 2,2 points au titre des mesures nouvelles.

Évolution du taux de progression de l'Ondam entre 2023 et 2028

|

|

2023 |

2024 (p) |

2025 (p) |

2026 (p) |

2027 (p) |

2028 (p) |

|

Ondam * |

0,3 % |

3,6 % |

3,4 % |

2,9 % |

2,9 % |

2,9 % |

|

* Évolution de l'Ondam, y compris dépenses de crise sanitaire. Sans prise en compte de ces dépenses, l'évolution de l'Ondam est de 4,8 % en 2023 et de 3,9 % en 2024. |

||||||

Source : Extrait de l'annexe A rectifiée par un amendement du Gouvernement au PLFSS

• À propos du sous-objectif relatif aux dépenses des établissements de santé, la commission avait alerté, dès la première lecture, sur un risque de sous-financement chronique des hôpitaux confrontés à une forte détérioration de leur situation financière depuis la survenue de la crise sanitaire.

Le desserrement de la contrainte à hauteur d'un milliard d'euros environ, qui conjugue l'allocation de 800 millions d'euros supplémentaires et la limitation de la hausse des cotisations à la CNRACL à 3 points en 2025, répond à la préoccupation de la commission et à l'appel des fédérations d'établissements.

• Le Gouvernement fait néanmoins l'impasse, cette année encore, sur la nécessité d'engager sans attendre des réformes structurelles pour consolider, à long terme, le financement et l'organisation de notre système de santé. Alors que les besoins de santé s'accroissent et que le système de santé fait face à de lourds enjeux, l'adaptation des modèles de prise en charge des patients et l'organisation d'une offre de soins graduée et efficiente, préservant des équilibres territoriaux pérennes, doivent en effet constituer des priorités d'action.

Sous le bénéfice de ces observations, la commission propose d'adopter cet article sans modification.

Article 29

Objectif de dépenses de la branche vieillesse

Cet article fixait initialement l'objectif de dépenses de la branche vieillesse pour 2025 à 300,2 milliards d'euros.

En première lecture, le Sénat l'a porté à 300,7 milliards d'euros afin de tenir compte de la proposition de la Commission des affaires sociales du Sénat de prévoir une revalorisation de l'ensemble des pensions dès janvier 2025, puis, pour les petites pensions, d'une seconde hausse complémentaire en juillet, avec rattrapage sur les 6 premiers mois de l'année.

Le texte considéré comme adopté par l'Assemblée nationale en nouvelle lecture fixe l'objectif de dépenses à 304, 1 milliards d'euros, afin de tenir compte de la revalorisation des pensions de retraite intervenue au 1er janvier 2025 de 2,2%.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. Un objectif de dépenses de 300,2 milliards d'euros en 2025

Le présent article, disposition obligatoire des LFSS de l'année, fixe l'objectif de dépenses de la branche vieillesse902(*) à 300,2 milliards d'euros en 2025, ce qui représenterait une augmentation de 2,2 % par rapport à la prévision révisée pour 2024.

Le déficit de la branche vieillesse s'est aggravé entre l'année 2023, où il a été de 2,6 milliards d'euros, et l'année 2024, où il serait de 6,3 milliards d'euros.

L'alourdissement en 2024 des dépenses de pensions de retraite versées par les régimes de base (+ 6,8 %) s'explique principalement par les revalorisations de pensions en lien avec le choc d'inflation. Les retraites ont ainsi été revalorisées de 5,3 % au 1er janvier 2024, à la suite d'une indexation sur l'inflation de l'année précédente903(*).

Il convient toutefois de relever l'évolution tendancielle de hausse des dépenses liées aux pensions de retraites, qui s'explique par la hausse des effectifs de retraités, en raison du départ à la retraite des générations du baby-boom et de l'allongement de la durée d'espérance de vie, ainsi que par l'augmentation de la pension moyenne des retraités liée à l'amélioration des carrières et de leur durée, et à la participation toujours plus élevée des femmes au marché du travail.

Selon le rapport à la commission des comptes de la sécurité sociale d'octobre 2024 - qui ne prend pas en compte les mesures du PLFSS, comme le report au 1er juillet de la revalorisation des pensions -, les dépenses de pensions de retraite ralentiraient spontanément en 2025, en raison d'une moindre revalorisation sur l'inflation (+ 2,3 % au 1er janvier 2025).

En parallèle, malgré les effets de la réforme des retraites du 14 avril 2023, les recettes de la branche vieillesse ont pâti d'une croissance de la masse salariale moins soutenue que l'an passé (+ 3,2 % en 2024 contre 5,7 % en 2023).

B. Les projections du solde de la branche vieillesse du PLFSS sont en amélioration par rapport aux projections passées

1. Les projections du déficit de la branche vieillesse sont moins défavorables que par le passé, malgré une tendance à la hausse en 2028

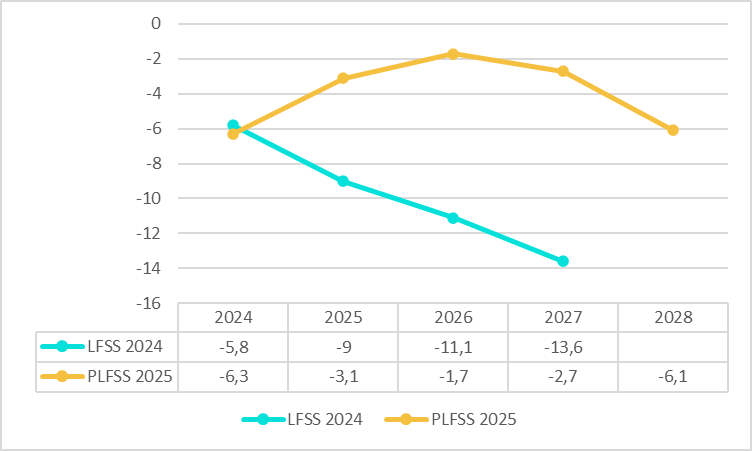

Le graphique ci-après compare les prévisions à moyen terme du solde de la branche vieillesse de la LFSS pour 2024 et celles du présent PLFSS pour 2025.

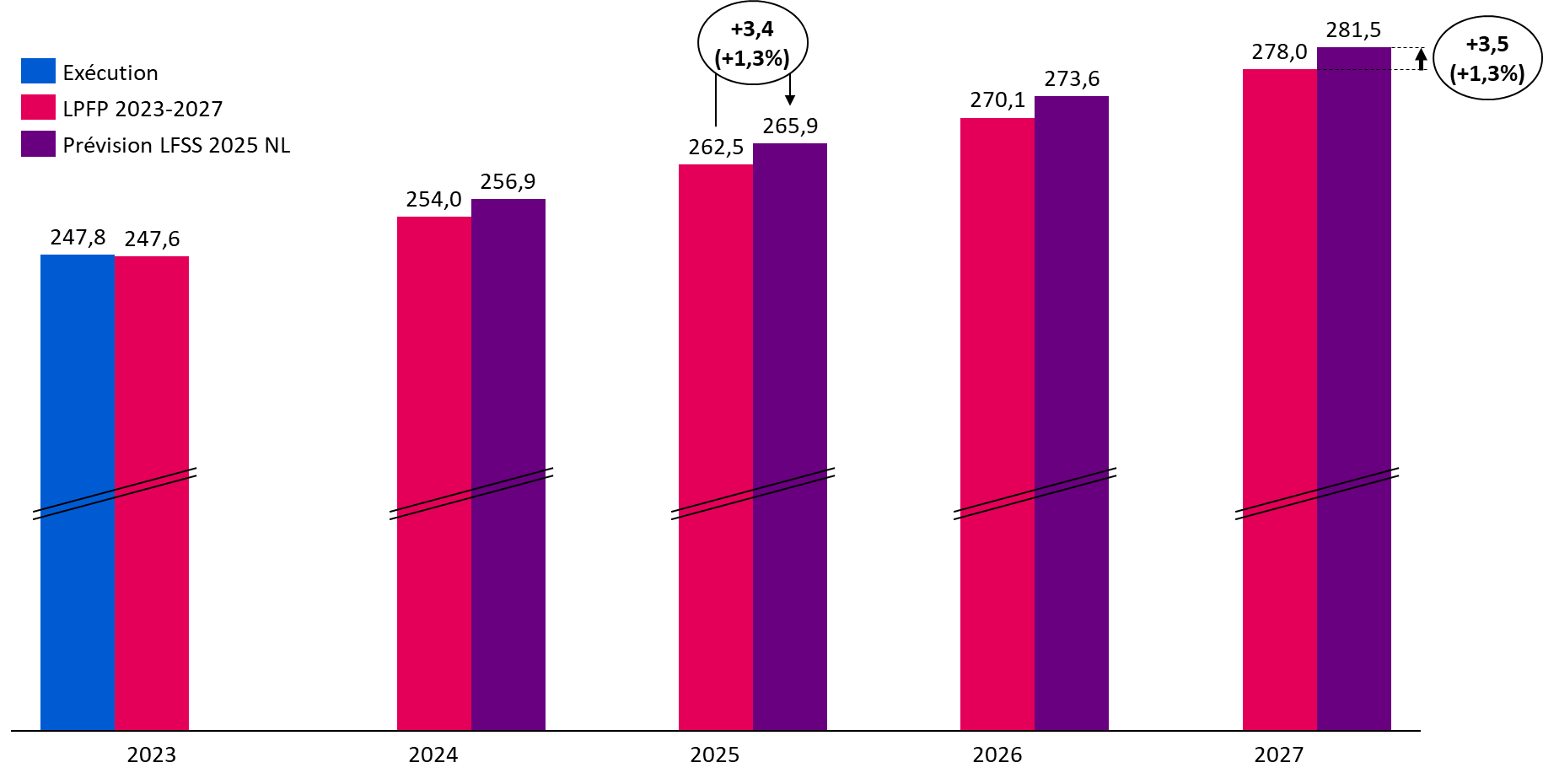

Comme on peut le constater, les projections de la LFSS pour 2024 correspondaient à une dégradation rapide du déficit, qui devait atteindre 13,6 milliards d'euros en 2027.

Ces projections supposaient une croissance des dépenses supérieure en moyenne de 1 point à celle des recettes. Les dépenses de retraite étant d'environ 300 milliards d'euros par an, il en serait résulté une augmentation du déficit d'environ 3 milliards d'euros par an.

Prévisions du solde de la branche

vieillesse (hors FSV) du PLFSS 2025

comparées à celles de

la LFSS 2024

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après la LFSS 2024 et le présent PLFSS

2. La réduction projetée du déficit repose sur des mesures attendues en 2025 ainsi que sur la réforme des retraites de 2023

L'amélioration du solde de la branche vieillesse résulte de deux mesures portées par le présent PLFSS.

La première, le décalage au 1er juillet de la revalorisation des pensions sur l'inflation (article 23 du présent PLFSS), aurait un double effet sur le volume des pensions revalorisées, qui est moindre qu'au 1er janvier, et sur le montant de la revalorisation, le coefficient de revalorisation appliqué au 1er juillet étant, selon les projections, moindre qu'au 1er janvier au regard de la décélération de l'inflation constatée (soit 0,9 % au lieu de 2,3 % selon le rapport à la commission des comptes de la sécurité sociale d'octobre 2024).

Selon l'évaluation préalable de l'article 23, cette mesure réduirait les dépenses de la branche vieillesse de 4 milliards d'euros et améliorerait son solde de 3 milliards d'euros904(*).

La deuxième mesure, la refonte des allègements généraux de cotisations patronales (article 6 du PLFSS), augmenterait les recettes - et améliorerait le solde - de la branche vieillesse de 2,7 milliards d'euros. Après prise en compte de la réduction de la TVA affectée à la sécurité sociale905(*) pour compenser la perte de recettes d'impôt sur les sociétés résultant pour l'État de la mesure, le gain net pour la branche vieillesse serait de 2,2 milliards d'euros.

Enfin, les prévisions du PLFSS pour 2025 intègrent une mesure de nature réglementaire qui consiste en le relèvement en 2025, 2026 et 2027 du taux de cotisation des employeurs à la Caisse nationale de retraite des agents de la fonction publique hospitalière (CNRACL) à hauteur de 4 points par an, soit 12 points au total.

En l'absence de mesure, le déficit cumulé de la CNRACL était projeté à 38 milliards d'euros en 2028, et aurait représenté les trois quarts du déficit de la branche vieillesse en 2027906(*).

La situation de la CNRACL reste toutefois préoccupante en raison de la dégradation de son ratio démographique, qui était de 1,4 en 2023, et devrait être de 1,2 en 2028 puis se stabiliser à 0,8 en 2040, ainsi que du poids financier de sa dette, dont le paiement constitue le deuxième poste de dépense de la caisse, soit 144 millions d'euros de frais financiers liés aux intérêts907(*).

L'augmentation des dépenses de retraite est appelée à se poursuivre en raison du vieillissement de la population. Selon les estimations du Conseil d'orientation des retraites (COR) dans son rapport de juin 2024, elles continueraient de progresser, passant - régimes complémentaires compris -de 13,4 % du PIB en 2023 à 13,7 % en 2027, avant de diminuer à 13,2 % en 2070 du fait du report de l'âge de la retraite à 64 ans.

Enfin, le plein effet de la réforme des retraites est attendu en 2032. Elle améliorerait le solde de 6 milliards d'euros en 2027908(*), une projection portée à 8 milliards d'euros par l'annexe à la future LFSS909(*), sur le solde 2028 de la branche vieillesse des Robss.

Programmation de solde de branche vieillesse par

la LFRSS 2023,

la LFSS 2024 et le présent

PLFSS

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les LFSS 2018 à 2023 et le présent PLFSS