PREMIÈRE

PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE

FINANCIER

TITRE

PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

ARTICLE

1er

Ajustement des dispositions relatives

à l'affectation de

ressources à des tiers

Le présent article prévoit :

- d'une part de réduire de 393,3 millions d'euros le plafond d'affectation à l'agence de financement des infrastructures de transports de France (AFITF) d'une part du produit de l'accise sur les carburants ;

- d'autre part d'augmenter de 9,1 millions d'euros le plafond d'affectation à Voies navigables de France (VNF) du produit de la redevance hydraulique.

La baisse du plafond d'affectation à l'AFITF du produit d'accise s'inscrit dans la nécessaire contribution du budget de l'agence aux efforts de redressement des comptes publics.

La hausse du plafond d'affectation à VNF du produit de la redevance hydraulique vise à tenir compte de la perception tardive, en 2024, de recettes que l'établissement aurait dû encaisser en 2023.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA LOI DE FINANCES INITIALE (LFI) POUR 2024 PRÉVOYAIT D'AFFECTER 2 MILLIARDS D'EUROS DU PRODUIT DE L'ACCISE SUR LES CARBURANTS À L'AGENCE DE FINANCEMENT DES INFRASTRUCTURES DE TRANSPORT DE FRANCE (AFITF) ET 136,5 MILLIONS D'EUROS AU TITRE DE LA REDEVANCE HYDRAULIQUE À VOIES NAVIGABLES DE FRANCE (VNF)

A. LA LFI POUR 2024 A PORTÉ À 2 MILLIARDS LE PLAFOND D'AFFECTATION À L'AFITF DU PRODUIT DE L'ACCISE SUR LES CARBURANTS

Le financement par l'État des infrastructures de transports repose majoritairement sur le budget de l'agence de financement des infrastructures de transports de France (AFITF). Ce budget est alimenté par un panier de ressources fiscales, la principale d'entre-elles étant l'affectation plafonnée d'une part du rendement de l'accise sur les carburants, c'est-à-dire l'ancienne taxe intérieure de consommation sur les produits énergétiques (TICPE).

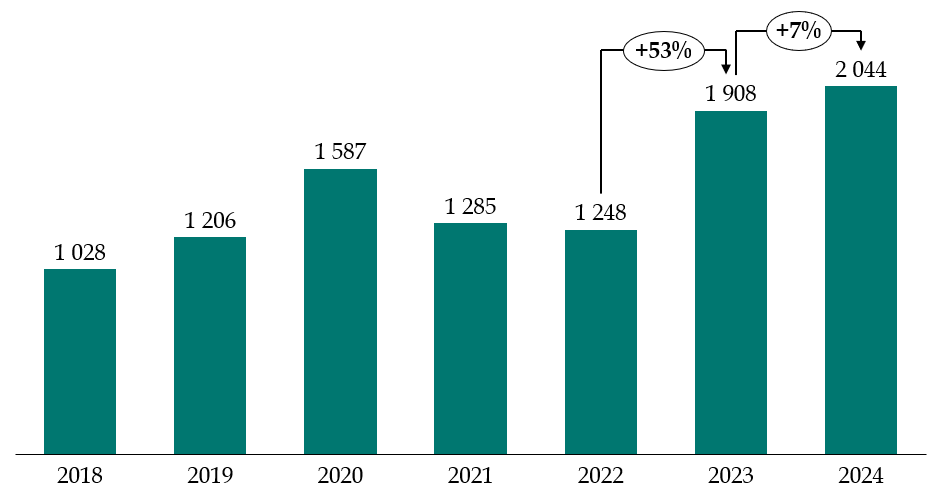

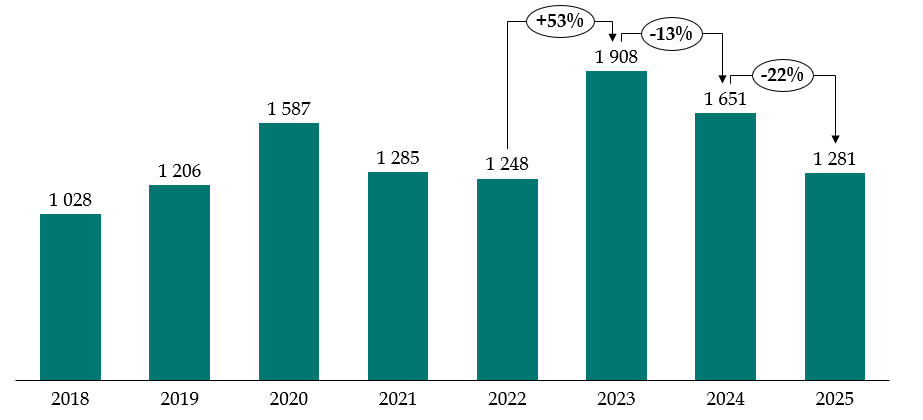

Dans le cadre de l'augmentation sensible des taxes affectées à l'AFITF et de son budget en 2024, et après une première hausse substantielle en 2023 (+ 600 millions d'euros), le plafond d'affectation du produit de cet impôt à l'agence a été augmenté 136 millions d'euros par l'article 156 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 pour être porté à 2 044,2 millions d'euros.

Évolution du plafond du produit d'accise

sur les produits énergétiques

affecté à l'AFITF

(2018-2024)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances

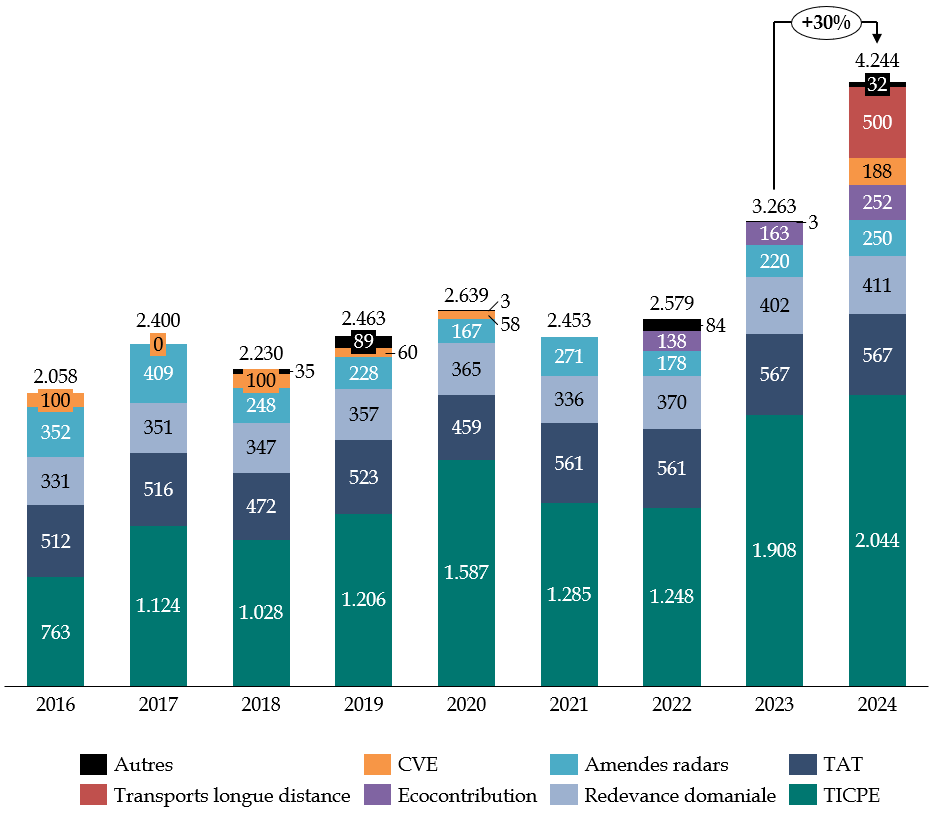

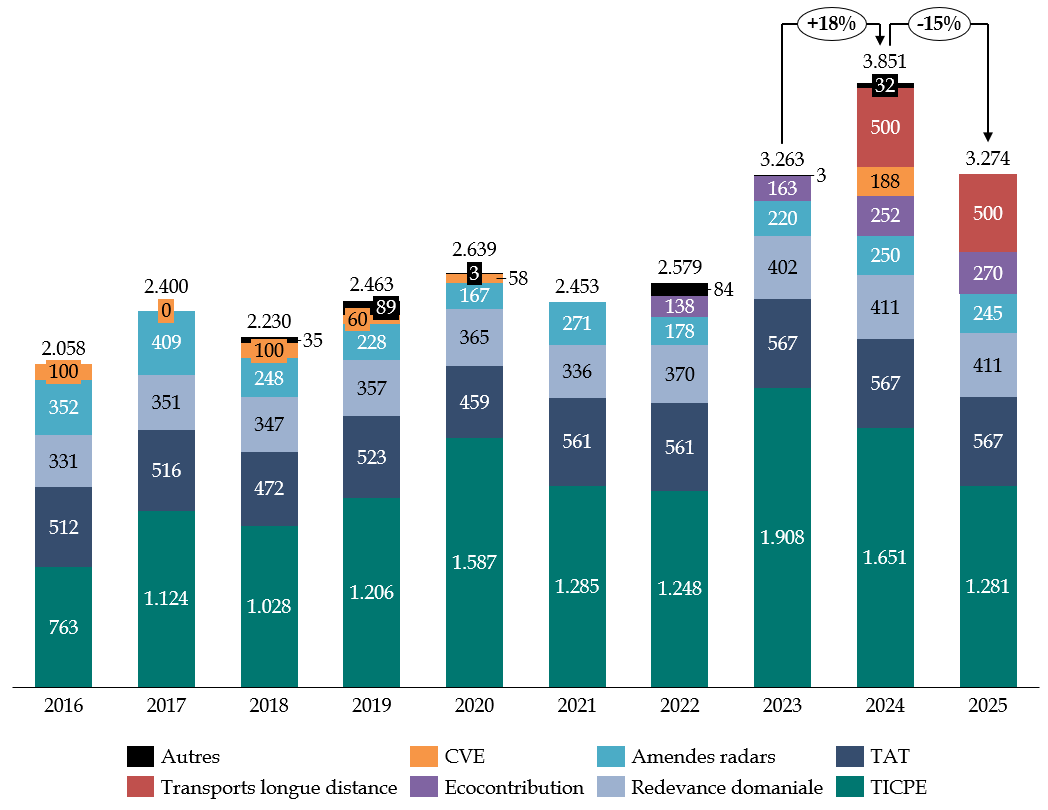

Outre cette fraction du produit de l'accise sur les carburants, le panier de ressources affectées de l'AFITF se compose également de plusieurs contributions versées par les sociétés concessionnaires d'autoroutes : une redevance domaniale assise sur leur chiffre d'affaires38(*), une part du produit de la taxe d'aménagement du territoire (TAT)39(*) et une contribution volontaire exceptionnelle (CVE). Il est à noter que depuis 2021, en conflit avec l'État au sujet de l'indexation partielle de la TAT, les sociétés d'autoroutes refusaient de s'acquitter de cette CVE. Néanmoins, une décision de justice les a contraintes à verser en 2024 à l'AFITF les sommes dues au titre des années 2021, 2022 et 2023, soit 188 millions d'euros. Ayant fait appel de cette décision de justice, les sociétés d'autoroutes ont cependant à nouveau contesté le versement de cette contribution en 2024 et ne l'ont pas honoré.

Le panier de ressources affectées à l'AFITF comprend également une part du produit :

- des amendes des radars automatiques du réseau routier national (250 millions d'euros attendus en 2024) ;

- de « l'écocontribution » sur le transport aérien (252 millions d'euros attendus en 2024) ;

- de la taxe sur l'exploitation des infrastructures de transport de longue distance (500 millions d'euros prévus par la LFI 2024).

Total des recettes fiscales affectées à l'AFITF (2016-2024)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances

Au total, après une hausse de 27 % en 2023, en 2024, en application des plafonnements prévus en LFI et du versement de 188 millions d'euros des sociétés d'autoroutes au titre de la CVE due pour les années 2021 à 2023, les recettes affectées à l'AFITF devaient progresser de 30 % pour atteindre 4,2 milliards d'euros.

B. UNE REDEVANCE HYDRAULIQUE DONT LE PRODUIT EST AFFECTÉ À VNF

La redevance hydraulique a remplacé en 2020 l'ancienne taxe hydraulique. Les règles relatives à cette redevance sont prévues dans la partie réglementaire du code des transports, aux articles R. 4316-1 à R. 4316-9, et également encadrées par des délibérations du conseil d'administration de Voies navigables de France (VNF), notamment pour la détermination des taux desquels découlent les montants dus.

Cette redevance est acquittée par tous les gestionnaires d'un ouvrage ou d'un aménagement qui prélève ou rejette de l'eau sur le domaine public fluvial40(*). En pratique, le rendement de cette redevance repose essentiellement sur quelques gros contributeurs, au premier rang desquels l'entreprise Électricité de France (EDF), au titre de la ressource en eau qu'elle prélève et rejette pour refroidir ses centrales nucléaires, ainsi que les principaux services publics d'eau et d'assainissement (SPEA). À eux seuls, EDF et les principaux SPEA représentent environ 85 % du produit annuel de la redevance.

Méthode générale de calcul de la redevance hydraulique

Le montant de la redevance hydraulique est calculé sur la base :

- d'une part, de l'emprise occupée sur le domaine public fluvial en mètres-carrés.

Le taux de base, varie selon le nombre d'habitants de la commune où est implanté l'ouvrage.

1. Moins de 2 000 habitants : taux de base 1,18 €/m² ;

2. Entre 2 000 et 100 000 habitants : taux de base 11,45 €/m² ;

3. Plus de 100 000 habitants : taux de base 23,01 €/m².

Pour les ouvrages liés à un usage agricole, le taux de base est de 1,18 €/m² quelle que soit la taille de la commune.

Quel que soit l'usage, ce taux de base fait l'objet d'une réduction de 50 % pour la fraction de superficie comprise entre 10 000 et 20 000 m² et de 85 % pour la fraction de superficie supérieure à 20 000 m².

- d'autre part, du volume d'eau prélevable ou rejetable.

Le taux de base varie en fonction des usages :

1. Usage agricole : 0,35 € / milliers de mètres cubes ;

2. Usage industriel et commercial : 5,25 € / milliers de mètres cubes ;

3. Service public d'eau et assainissement : 5,83 € / milliers de mètres cubes ;

4. Autres usages : 5,83 € / milliers de mètres cubes.

Ces taux sont susceptibles de faire l'objet d'une indexation annuelle, au 1er janvier, selon une combinaison d'indice des prix à la consommation relatif à la reprise des eaux usées et de l'électricité.

Source : site internet de VNF

Le produit de cette redevance est affecté à VNF dans la limite d'un plafond prévu en loi de finances qui, en pratique, a vocation à correspondre au rendement total annuel de la redevance. Elle constitue la principale ressource propre du budget de VNF et représente environ 20 % des recettes annuelles totales de l'établissement.

Alors que le plafond d'affectation de la redevance hydraulique à VNF n'avait pas évolué depuis l'instauration de celle-ci en 2020, conformément à une trajectoire prévisionnelle établie dans le cadre du contrat d'objectifs et de performance de l'établissement, la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 l'a augmenté de 9 millions d'euros. Ce plafond a ainsi été porté à 136,5 millions d'euros. La trajectoire financière du contrat de performance de VNF prévoit de porter progressivement ce plafond à 160 millions d'euros à horizon 2027.

II. LE DISPOSITIF PROPOSÉ : RÉDUIRE DE 393,3 MILLIONS D'EUROS LE PLAFOND D'AFFECTATION À L'AFITF D'UNE PART DU PRODUIT DE L'ACCISE SUR LES CARBURANTS ET AUGMENTER DE 9,1 MILLIONS LE PLAFOND D'AFFECTATION À VNF DU PRODUIT DE LA REDEVANCE HYDRAULIQUE

Le présent article vise :

- d'une part à réduire de 393,3 millions d'euros le plafond d'affectation à l'AFITF en 2024 d'une part du produit de l'accise sur les carburants ;

- d'autre part à augmenter de 9,1 millions d'euros le plafond d'affectation en 2024 à VNF du produit de la redevance hydraulique.

Pour ce faire, le présent article modifie l'article 156 de la loi de finances initiale (LFI) pour 2024 :

- en diminuant le premier plafond de 2 044,2 millions d'euros à 1 650,8 millions d'euros ;

- et en augmentant le second plafond de 136,5 millions d'euros à 145,6 millions d'euros.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances de fin de gestion, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : POUR L'AFTITF, UNE PARTICIPATION NÉCESSAIRE AUX EFFORTS DE RÉTABLISSEMENT DES FINANCES PUBLIQUES ET POUR VNF, LA PRISE EN COMPTE D'UN DÉCALAGE TEMPOREL DU VERSEMENT D'UNE PART DU PRODUIT DE LA REDEVANCE HYDRAULIQUE

A. LA BAISSE DU PLAFOND D'AFFECTATION D'ACCISE SUR LES CARBURANTS À L'AFITF S'INSCRIT DANS LES EFFORTS D'ÉCONOMIES NÉCESSAIRES POUR REDRESSER LA SITUATION DES FINANCES PUBLIQUES

1. Alors que les dépenses de l'État dans les infrastructures de transport étaient prévues en forte augmentation en 2024, il est nécessaire d'en mobiliser une partie pour atténuer la dégradation des finances publiques constatée au cours de cet exercice

La baisse du plafond d'affectation du produit de l'accise sur les carburants à l'AFITF s'inscrit dans le contexte de dégradation majeure des finances publiques. Cette situation impose de prendre des mesures d'économies importantes en 2024 comme en 2025, et ce afin de reprendre le contrôle d'un déficit public que les précédents Gouvernements ont très dangereusement laissé dériver.

Cette baisse vise ainsi à faire contribuer le budget de l'AFITF, et donc les dépenses d'investissement de l'État dans les infrastructures de transport, aux efforts d'économies indispensables à réaliser dès 2024. L'objectif de cette évolution s'inscrit plus globalement dans la répartition de l'effort d'économies réalisé en 2024 sur les dépenses de l'État relatives aux transports.

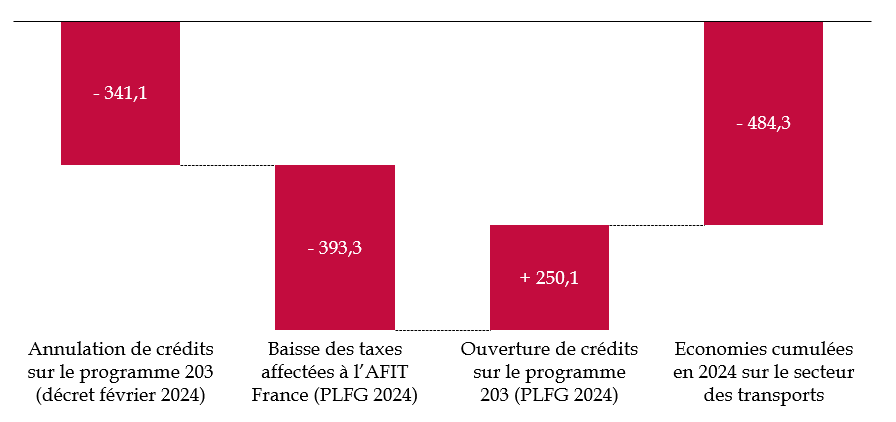

En effet, dans cette perspective, le présent projet de loi de finances de fin de gestion (PLFG) pour 2024 propose en parallèle de procéder au rétablissement sur le programme 203 « Infrastructures et services de transports » de 250,1 millions d'euros de crédits de paiement sur les 341,1 millions d'euros qui avaient été annulés par le décret du 21 février 2024 précité. Le cumul des économies réalisées sur les crédits budgétaires de l'État dédiés aux transports en 2024 s'élèverait ainsi à 484,3 millions d'euros.

Économies prévues en 2024 sur les

dépenses de l'État relatives

au secteur des

transports

(en millions d'euros)

Source : commission des finances du Sénat

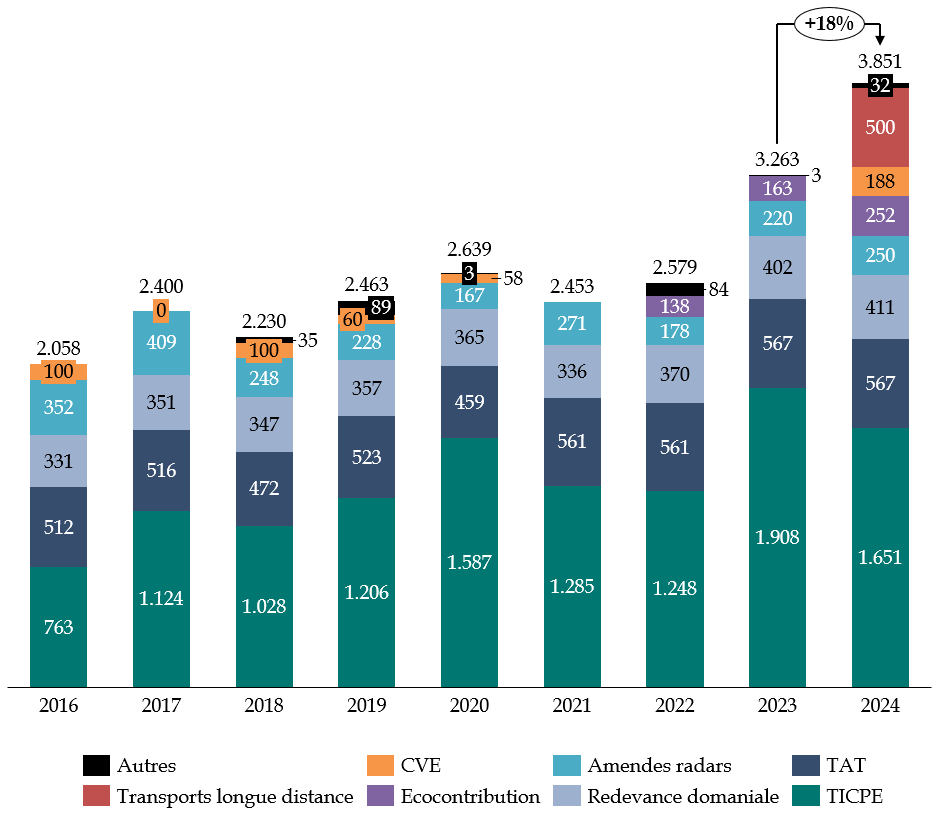

En tenant compte du versement en 2024 par les sociétés d'autoroutes de 188 millions d'euros dus au titre de la CVE (voir supra) et si la baisse du plafond d'accise sur les carburants prévue par le présent article est adoptée, les recettes affectées à l'AFITF en 2024 resteraient en hausse de 588 millions d'euros par rapport à 2023 (+ 18 %).

Total des recettes fiscales affectées

à l'AFITF (2016-2024)

si la baisse du plafond d'affectation d'accise

sur les carburants

prévue au présent article est

adoptée

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances

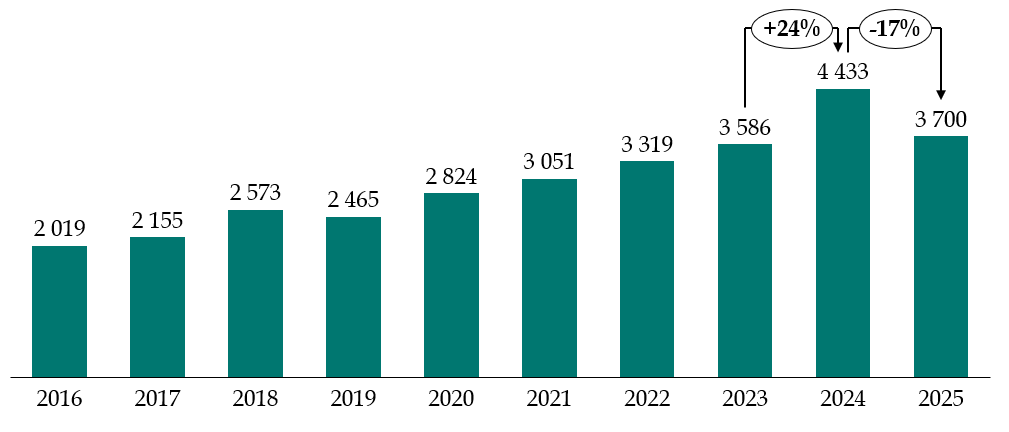

Le budget initial de l'AFITF pour 2024, qui se fondait sur le plafond d'affectation d'accise sur les énergies adoptées en LFI pour 2024, c'est-à-dire 2 milliards d'euros, ainsi que sur l'absence de recettes liées à la contribution volontaire exceptionnelle des sociétés d'autoroutes, prévoyait un niveau de dépenses de 4,6 milliards d'euros.

Anticipant la baisse de 393 millions d'euros du plafond d'affectation d'accise sur les produits énergétiques prévue par le présent article et prenant en compte le versement des sociétés d'autoroutes au titre de la CVE, le deuxième budget rectificatif de l'agence adopté par son conseil d'administration le 23 octobre dernier prévoit 4,4 milliards d'euros de dépenses effectives en 2024, soit une diminution de 181 millions d'euros (- 4 %) par rapport au budget initial. Ce budget reste néanmoins encore très largement supérieur (de 24 % et 850 millions d'euros) aux dépenses exécutées en 2023 (3,6 milliards d'euros).

Comparaison des crédits de paiement de

l'AFIT France pour 2024

inscrits dans son budget initial et dans

son deuxième budget rectificatif

adopté le

23 octobre 2024

(en millions d'euros)

Source : commission des finances du Sénat, d'après les budgets 2024 de l'AFIT France

2. Le projet de loi de finances (PLF) pour 2025 prévoit également un effort d'économie substantiel sur les dépenses de l'État relatives aux infrastructures de transports qui se traduira par un retour à un niveau de crédit comparable à la situation de 2023

Le PLF pour 2025 prévoit de prolonger les efforts d'économies en 2025, et ce pour contribuer aux mesures impératives visant à enrayer l'emballement dramatique du déficit public hérité de la gestion des finances publiques par les Gouvernements précédents.

L'article 33 du projet de loi de finances pour 2025 prévoit d'abaisser le plafond d'affectation du produit de l'accise sur les carburants à l'AFITF à 1,3 milliard d'euros41(*), soit une diminution de 39 % (763 millions d'euros) par rapport au plafond qui avait été adopté en LFI pour 2024 et de 370 millions d'euros par rapport au plafond abaissé proposé par le présent article. Par ailleurs, un amendement déposé par le Gouvernement en première lecture à l'Assemblée nationale prévoit de réduire ce plafond de 60 millions d'euros supplémentaires à 1 221 millions d'euros.

Évolution du plafond du produit d'accise

sur les produits énergétiques

affecté à

l'AFIT France (2018-2025)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances

Ainsi, en 2025, les ressources affectées à l'AFITF devraient s'établir à 3,4 milliards d'euros, soit une baisse de 577 millions d'euros par rapport au montant qui devrait être constaté en 2024 si la baisse du plafond d'affectation du produit de l'accise. Cette diminution correspondrait à un retour au niveau de taxe affectées à l'agence en 2023.

Total des recettes fiscales affectées à l'AFITF (2016-2025)42(*)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances

Même si le budget de l'AFITF doit être voté en conseil d'administration à la fin de l'année, la baisse des recettes affectées à l'agence entraînera une réduction équivalente de ses dépenses en 2025 par rapport à 2024. Celles-ci devraient ainsi se réduire à 3,7 milliards d'euros, soit une diminution de 17 % par rapport au montant qui doit être exécuté en 2024. Ce montant resterait néanmoins supérieur d'un peu plus de 110 millions d'euros au budget de l'agence en 2023 (+ 3,2 %).

Évolution du budget de l'AFIT France (en CP) entre 2016 et 2025

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'AFIT France et les réponses au questionnaire budgétaire

D'après les informations recueillies par le rapporteur général, ce budget devrait permettre à l'AFITF d'honorer les engagements de dépenses qui étaient prévus en 2025, c'est-à-dire ses restes à payer pour cet exercice. Il ne permettra pas en revanche de réaliser des dépenses effectives (exécution de crédits de paiements) pour de nouveaux projets qui n'ont pas fait l'objet d'engagements juridiques avant 2025.

B. L'AUGMENTATION DU PLAFOND D'AFFECTATION À VNF DU PRODUIT DE LA REDEVANCE HYDRAULIQUE PERMET DE TENIR COMPTE DU VERSEMENT EN 2024 DE RECETTES DE REDEVANCE HYDRAULIQUE DUES AU TITRE DE L'ANNÉE 2023

Comme précisé supra, le produit de la redevance hydraulique a vocation à être affecté à VNF. Néanmoins, cette affectation demeure encadrée par un plafond prévu en loi de finances. Ainsi, depuis la création de la redevance, le plafond d'affectation fixé en loi de finances n'a-t-il jamais été atteint. Cependant, sans évolution du plafond, cette situation se produira pour la première fois en 2024, essentiellement du fait d'une perception tardive, en 2024, pour 9,1 millions d'euros, de recettes qui étaient dues en 2023.

D'après VNF, le dépassement du plafond actuellement prévu pour 2024 pourrait atteindre 12,5 millions d'euros, soit un rendement total de la redevance qui pourrait s'établir à 149 millions d'euros.

Ce dépassement résulterait de deux origines :

- 9,1 millions d'euros correspondant au paiement de titres émis en 2023 et acquittés en 2024 ;

- 3,4 millions d'euros correspondant aux effets de l'indexation et de la révision du barème appliqué aux SPEA en 2024.

L'augmentation de 9,1 millions d'euros du plafond d'affectation à VNF du produit de la redevance hydraulique en 2024 permettra ainsi à l'établissement de se voir effectivement affecter des sommes qu'il aurait dû percevoir en 2023. Sans évolution du plafond en 2024, le seul décalage temporel du paiement priverait VNF de cette ressource qui était intégrée dans les équilibre financiers prévus par son contrat d'objectifs et de performance.

L'évaluation préalable de l'article précise à ce titre que « le relèvement du plafond de la redevance hydraulique affectée à VNF a pour objectif de permettre à l'opérateur de bénéficier du rendement escompté de la redevance correspondant aux titres émis en 2023, mais dont les paiements ont été recouvrés en 2024, dans le respect de la trajectoire fixée par le contrat d'objectifs et de performance de l'établissement 2023-2032 ».

Le rapporteur général s'interroge cependant sur l'utilité d'un plafond qui se trouve devoir être ajusté, y compris en cours de gestion, si le produit effectif de la redevance risque de le dépasser.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

2

Rectification du montant de la fraction de taxe sur la valeur

ajoutée

du compte de concours financiers « Avances

à l'audiovisuel public »

au titre de

l'année 2024

Le présent article diminue de 50,7 millions d'euros la fraction de TVA attribuée aux organismes d'audiovisuel public pour 2024, qui atteint donc 3,976 milliards d'euros.

La minoration de ces crédits découle quasiment intégralement de la réduction des moyens accordés au programme de transformation, qui avait été créé en 2024. Une partie de ces annulations, à hauteur de 20 millions d'euros, a été mise en oeuvre par décret en février 2024. Par la suite, 30 millions d'euros devant être versés par douzième au cours de 2024 avaient également été gelés.

Si le programme de transformation pouvait présenter quelque intérêt, du moins tel qu'il avait été présenté fin 2023, la commission avait soulevé des doutes quant à la portée réelle des crédits correspondant et à leur effet levier sur la transformation des sociétés. Force est de constater que la réduction des deux-tiers des financements prévus en cours de gestion a entériné la faible ambition de ce programme, qu'il conviendra de réinterroger à l'avenir.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA CRÉATION EN 2024 D'UN PROGRAMME DE TRANSFORMATION DOTÉ DE 69 MILLIONS D'EUROS

A. LE FINANCEMENT DE L'AUDIOVISUEL PUBLIC EST DÉSORMAIS ASSURÉ PAR UNE FRACTION DE TAXE SUR LA VALEUR AJOUTÉE

La contribution à l'audiovisuel public (CAP) a été supprimée par l'article 6 de la loi de finances rectificative pour 2022. Aux termes de cet article, qui modifie le 2° du 1 du VI de l'article 46 de la loi de finances pour 200643(*), l'audiovisuel public est financé jusqu'au 31 décembre 2024 par une fraction du produit de la TVA déterminée chaque année en loi de finances.

Comme l'était la CAP, la fraction du produit de la taxe sur la valeur ajoutée destinée à l'audiovisuel public est versée sur un compte de concours financiers (CCF)44(*). L'article 53 de la loi dite « Léotard »45(*), modifié par la loi de finances pour 200646(*), prévoit que « chaque année, à l'occasion du vote de la loi de finances, le Parlement, sur le rapport d'un membre de chacune des commissions des finances de l'Assemblée nationale et du Sénat ayant les pouvoirs de rapporteur spécial, approuve la répartition entre les organismes affectataires des ressources publiques retracées au compte de concours financiers ». Chacune des sociétés est par la suite chargée le cas échéant d'affecter une partie de leurs ressources à leurs filiales lorsque celles-ci disposent d'une mission de service public.

L'article 162 de la loi de finances pour 202447(*) a fixé le montant de cette fraction de TVA à 4,026 milliards d'euros.

B. LA CRÉATION EN 2024 D'UN PROGRAMME DE TRANSFORMATION ABONDÉ PAR UNE PARTIE DE LA FRACTION DE TVA

L'article 162 de la loi de finances pour 2024 modifie également le VI de l'article 46 de la loi de finances pour 2006 précitée afin d'introduire la possibilité pour les entreprises de l'audiovisuel public de bénéficier d'avances finançant des « actions de transformation » identifiées dans les contrats d'objectifs et de moyens.

Le II de l'article 162 précise que le montant accordé par ces avances complémentaires peut être réduit en l'absence de mise en oeuvre de tout ou partie de ces actions de transformation. En conséquence, le versement des crédits par douzième pourra être modulé afin d'intégrer la possibilité de réduire en cours d'année les sommes dédiées. En revanche, la non-réalisation de ces actions ne peut donner lieu à un versement au-delà de la fraction spécifiquement consacrée à leur financement, correspondant aux avances consenties par l'État et pour lequel celui-ci demanderait remboursement.

Les sommes ayant dans ce cas donné lieu à remboursement sont alors inscrites en recettes au CCF. Il est d'ailleurs créé en 2024 un programme spécifique (le programme 848 - Programme de transformation) au sein du CCF « Avances à l'audiovisuel public ».

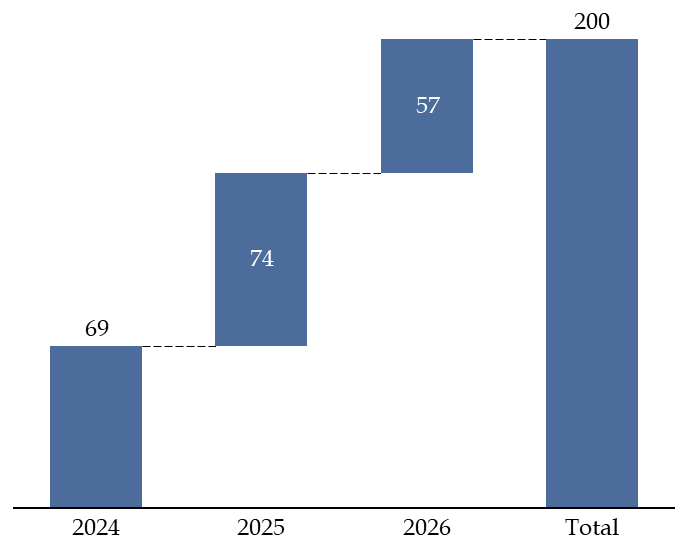

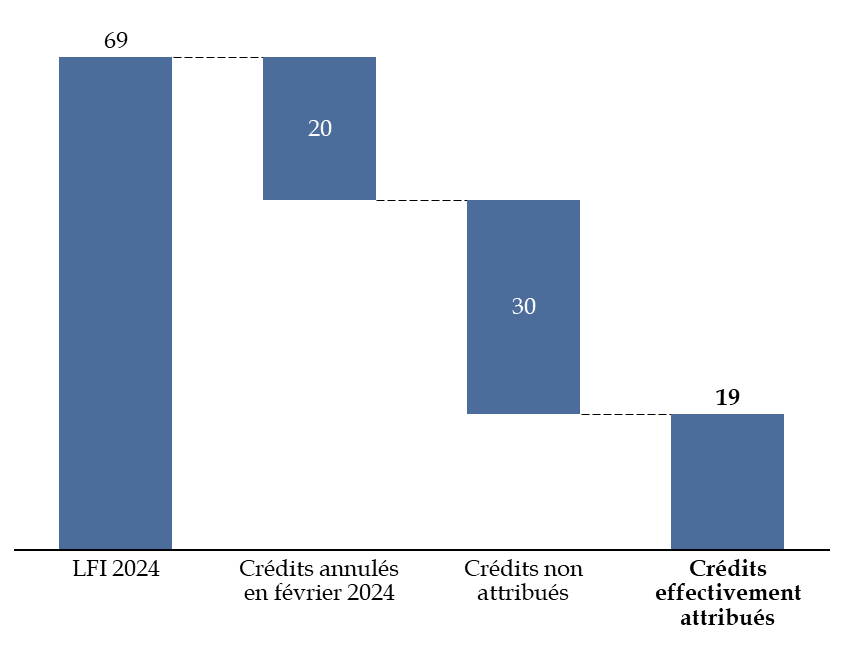

L'enveloppe additionnelle dédiée à ces projets de transformation devait s'élever selon les documents budgétaires annexés à la loi de finances pour 2024 à 200 millions d'euros sur trois ans, dont 69 millions d'euros au titre de 2024.

Trajectoire des crédits dédiés au programme de transformation dans la LFI 2024

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

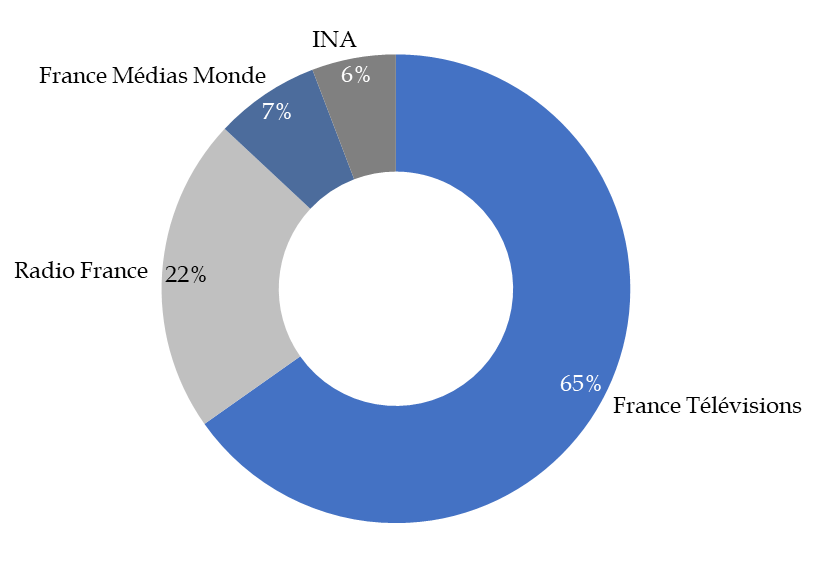

L'essentiel de ces financements conditionnels devait être affecté à France Télévisions (pour un montant de 45 millions d'euros) et, dans une moindre mesure, Radio France (à hauteur de 15 millions d'euros). En outre, France Médias Monde et l'INA en bénéficiaient également, à hauteur de respectivement 5 et 4 millions d'euros. En revanche, le programme de transformation ne concernait en 2024 ni ARTE France ni TV5 Monde.

Répartition prévisionnelle de la

fraction de TVA

affectée aux sociétés d'audiovisuel

public en LFI 2024

(en %)

Source : commission des finances d'après les documents budgétaires

D'après les documents budgétaires, ces projets de transformation prioritaires « ont vocation à accroître la qualité, la visibilité et l'impact des offres proposées par le secteur en matière de proximité, de numérique et d'information, notamment à destination du public jeune ».

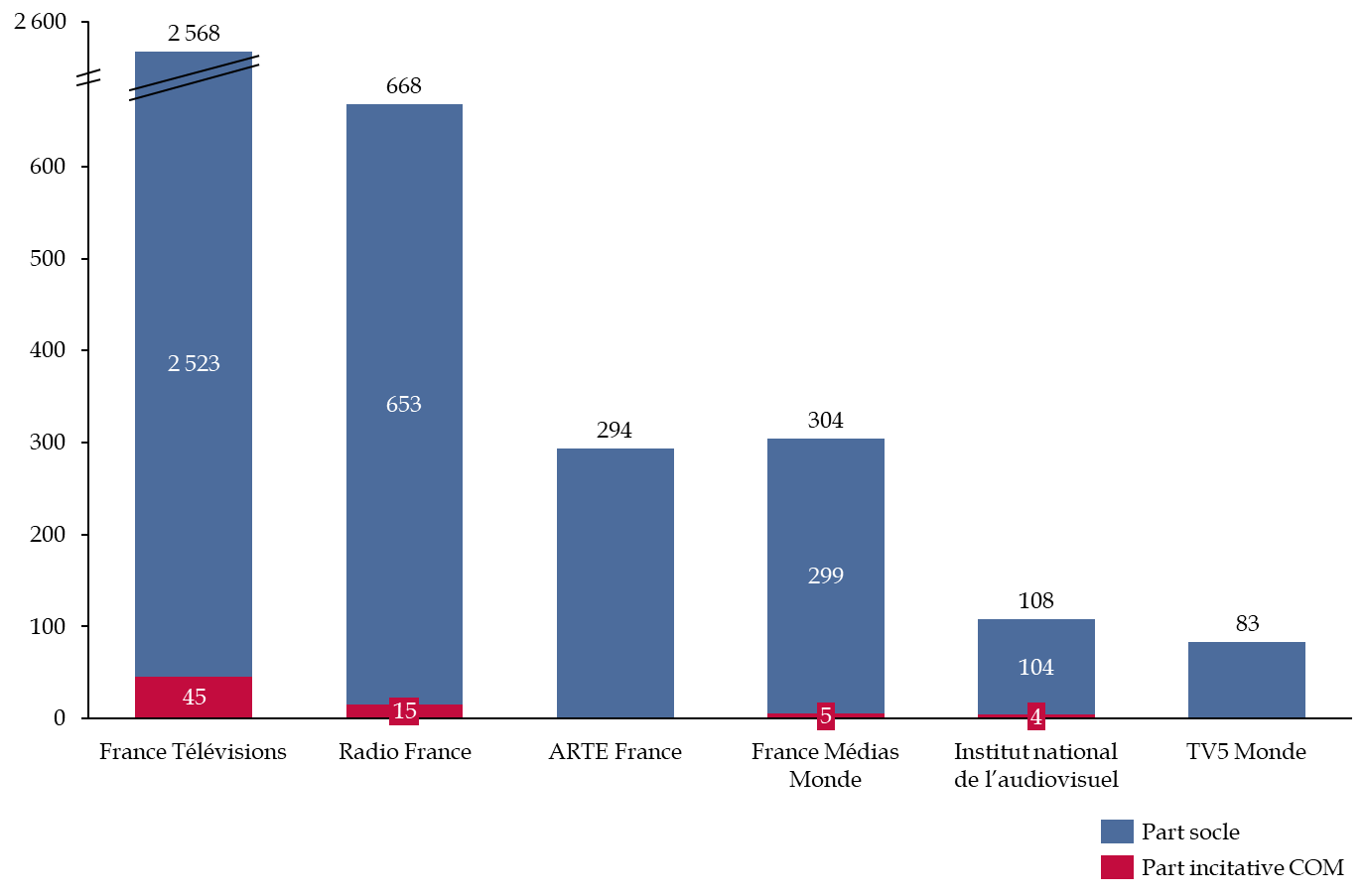

En incluant les montants accordés au titre du programme de transformation, la fraction de TVA accordée à France Télévisions s'élevait à 2,528 milliards d'euros. Celle de Radio France, deuxième société d'audiovisuel public en termes de financements accordés, atteignait 668 millions d'euros.

Montant accordé aux sociétés d'audiovisuel public en LFI 2024

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

II. LE DISPOSITIF PROPOSÉ : UNE ANNULATION DE LA FRACTION DE TVA À HAUTEUR DE 51 MILLIONS D'EUROS

L'unique alinéa du présent article modifie l'article 46 de la loi de finances pour 2006 pour diminuer de 50,67 millions d'euros le montant accordé aux organismes d'audiovisuel public pour 2024.

La fraction de TVA attribuée à l'audiovisuel public pour 2024 s'élèverait en conséquence à 3,976 milliards d'euros.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances de fin de gestion, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE ANNULATION QUI ENTÉRINE LA FAIBLE AMBITION DU PROGRAMME DE TRANSFORMATION

A. UN VERSEMENT FINAL LIMITÉ À UN QUART DES CRÉDITS PRÉVUS EN LFI POUR 2024

Une partie des crédits liés au programme 848, pour un montant total de 20 millions d'euros, avait été annulée par le décret de février 202448(*), le présent article en tirant les conséquences.

En revanche, 30 millions d'euros sont également annulés au-delà des minorations réglementaires. Le versement des crédits liés au programme de transformation (normalement versés par douzièmes au même titre que le reste de la fraction de TVA) avait en effet été gelé à partir du printemps 2024.

Ventilation des crédits du programme de transformation prévu en LFI 2024

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

En conséquence, l'annulation des crédits mis en oeuvre par le présent article est donc quasiment intégralement liée à la réduction des moyens accordés au programme de transformation, soit une diminution totale de 50 millions d'euros.

En parallèle, cet article propose d'annuler des crédits complémentaires à hauteur de 670 000 euros afin d'ajuster les montants versés en 2024 au titre de la compensation des effets fiscaux résultant de la suppression de la contribution à l'audiovisuel public. Cette rectification est anecdotique au regard du coût global de la neutralisation des effets fiscaux qui atteint donc, une fois tenu compte de cette diminution, 119,3 millions d'euros en 2024.

Par rapport à 2023, la LFI 2024 constituait une hausse marquée du niveau des crédits (+ 209 millions d'euros, soit 5,5 %). À la suite des annulations opérées par le présent article, la croissance des crédits sera limitée à 154,64 millions d'euros par rapport à 2023, ce qui constitue cependant une hausse plus que conséquente (+ 4,05 % entre 2023 et l'exécution 2024).

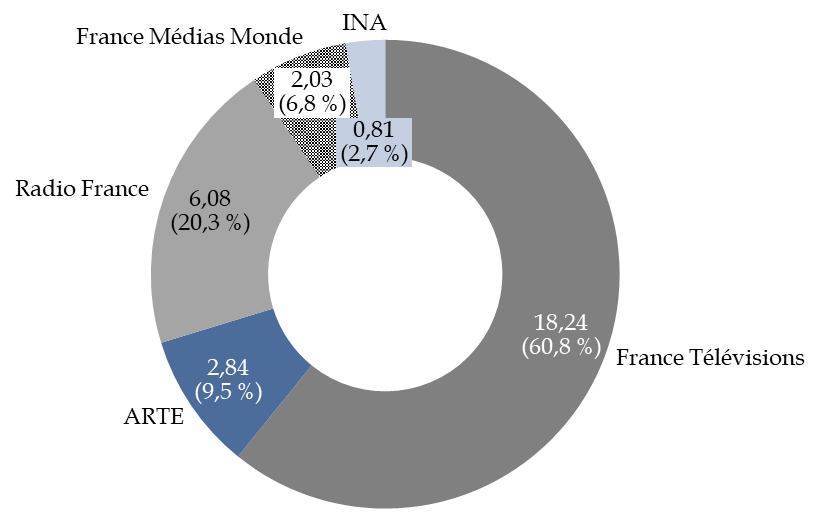

S'agissant des seuls crédits de transformation, seuls 27 % seront dont finalement versés. L'annulation a été effectuée au prorata des montants prévus initialement pour chaque société en LFI 2024.

Part des crédits versés à

chaque société sur les crédits de

transformation

initialement prévus

(en millions d'euros)

|

2024 |

Crédits annulés en février |

Crédits non attribués |

Crédits effectivement attribués |

Part des crédits attribués sur les crédits initialement prévus |

|

|

France Télévisions |

45 |

- 13 |

- 19,6 |

12,4 |

27,6 % |

|

Radio France |

15 |

- 4,3 |

- 6,5 |

4,2 |

28,0 % |

|

France Médias Monde |

5 |

- 1,5 |

- 2,2 |

1,3 |

26,0 % |

|

INA |

4 |

- 1,2 |

- 1,7 |

1,1 |

27,5 % |

|

Total |

69 |

- 20 |

- 30 |

19 |

27,5 % |

Source : commission des finances d'après les documents budgétaires

Si l'annulation de 20 millions d'euros en février a été exécutée sur le fondement du décret d'annulation, le gel supplémentaire des crédits en cours d'année a quant à lui été effectué sans réelle base réglementaire. En effet, la fraction de TVA accordée à l'audiovisuel public est un montant fixe qui ne peut être modifié en gestion sans rectification législative, sauf dans le cas spécifique des programmes de transformation. L'article 162 de la loi de finances dispose en effet que « le montant d'une ou de plusieurs avances peut être réduit en l'absence de mise en oeuvre de tout ou partie des actions de transformation ». Il faut cependant noter que l'annulation des crédits deux mois après le vote de l'article, et le gel étant intervenu a posteriori ne s'inscrivaient pas dans ce cas, les actions de transformation venant d'être lancées. Ce faisant, le gel en gestion a donc été mis en oeuvre dans le silence de la loi.

Les sociétés d'audiovisuel public n'ont en outre pas reçu de notification du gel, les versements des douzièmes correspondant ayant été simplement suspendus après avril 2024 sans en avertir officiellement les sociétés. Cette méthode, cavalière sur la forme, soulève une interrogation de fond sur la nature même de ces crédits.

B. LE PROGRAMME DE TRANSFORMATION : UN PASSAGE DÉCEVANT DE LA THÉORIE À LA PRATIQUE

Tel que décrit dans les documents annexés au PLF pour 2024 et conformément à la rédaction de l'article 162 de la LFI, le programme de transformation devait bénéficier de financements conditionnés à la réalisation d'actions de transformation. Les documents budgétaires indiquaient que ces projets de transformation prioritaires « ont vocation à accroître la qualité, la visibilité et l'impact des offres proposées par le secteur en matière de proximité, de numérique et d'information, notamment à destination du public jeune ».

Plus concrètement, les programmes de transformation portent sur trois principaux chantiers : la transformation numérique, la poursuite du renforcement de Franceinfo et le rapprochement de France 3 et de France Bleu sous la marque « Ici ».

Aux termes de l'article 162 précité, le versement des crédits par douzième peut certes être modulé afin d'intégrer la possibilité de réduire en cours d'année les sommes dédiées, mais cette possibilité n'était initialement prévue qu'en cas d'absence de réalisation de ces actions.

Le projet annuel de performances annexé au PLF 2024 indiquait, pour l'indicateur du programme 848 (avancement des projets de transformation prioritaires) que « la cible 2024 sera[it] définie pour chacun des projets de transformation prioritaires dans les COM 2024-2028 en cours de finalisation qui préciseront les indicateurs de suivi de la réalisation de ce projet ». Il s'agissait donc dans le texte adopté au Parlement en LFI d'une conditionnalité de ces moyens nouveaux à la réalisation d'objectifs prévus dans les contrats d'objectifs et de moyens des sociétés d'audiovisuel public. Cependant, la conclusion de ces contrats pour la période 2024-2028 a pris du retard, notamment du fait du projet de fusion de l'audiovisuel public, discuté au Parlement jusqu'en juin 2024.

L'analyse des chantiers de transformation conduits par les entreprises et partiellement financés par des crédits de transformation confirme le caractère très marginalement incitatif de ces crédits. Au moins dans le cas de France Télévisions et de Radio France, les chantiers présentés par le ministère comme liés aux programmes de transformation concernent en réalité des chantiers déjà lancés précédemment et dont le coût est largement supérieur aux quelques millions d'euros de transformation finalement accordés.

C'est le cas du déploiement de France 2 et France 3 en ultra haute définition, du déploiement de formats conçus pour les réseaux sociaux, du lancement de la marque unique « Ici », commune à France Bleu et France 3, ou encore, d'après les réponses au questionnaire parlementaire, « le déploiement de formations permettant la montée en expertise de journalistes dans les domaines environnemental et scientifique ».

Le programme de transformation dans le projet de loi de finances pour 2025

Le PLF pour 2025 prévoit 30 millions d'euros au titre du programme de transformation. Ces financements ne correspondent pas aux 30 millions d'euros de « restes à payer » de 2024, c'est-à-dire aux crédits gelés et annulés par le présent article, mais à la deuxième tranche du programme de transformation.

France Télévisions recevra l'essentiel de ces crédits (18,2 millions d'euros). Contrairement à 2024, ARTE France devrait également bénéficier de ces financements, pour un montant de 2,8 millions d'euros.

Crédits prévus au titre des programmes de transformation en 2025

(en millions d'euros et en %)

Source : commission des finances d'après les documents budgétaires

Le destin de ces crédits est prévisible, dans la mesure où les documents budgétaires indiquent que ce financement « devra être ajusté à l'aune des sous-jacents budgétaires et en fonction de l'évolution des réflexions sur la gouvernance de l'audiovisuel public et de la conduite de rapprochements structurels entre les entreprises du secteur ».

Source : commission des finances

L'inspection générale des finances, dans un rapport non publié rendu en mars 2024, a également émis des doutes quant à la réelle portée du programme de transformation.

L'idée d'une réelle part conditionnelle aurait pu avoir un intérêt si les financements avaient été réellement attribués en fonction de critères de performance et sur la base d'indicateurs précis. Force est de constater que la réduction du montant des programmes de transformation, déjà initialement marginal, a entériné leur faible ambition. À défaut d'une attribution des crédits sur la base de la performance des projets, ceux-ci n'auront finalement principalement servi que de marge d'ajustement budgétaire.

Les plans de financement ayant inclus les financements du programme de transformation lors de leur montage, les crédits sont pour la plupart déjà engagés. En conséquence, il n'aurait guère de sens d'aller plus loin dans l'annulation proposée par le présent article. Cependant, il sera nécessaire d'avoir la plus grande vigilance pour 2025 lors de l'examen du projet de loi de finances.

Lors d'une audition à l'Assemblée nationale dans le cadre de l'examen de la proposition de loi organique portant réforme du financement de l'audiovisuel public, la ministre de la culture a par ailleurs indiqué son intention de réintégrer les crédits du programme de transformation aux dotations socles versées à chaque société d'audiovisuel public en 2026 et 2027.

Ce faisant, et alors que le flou demeure sur les projets de fusion ou à tout le moins de rapprochement entre les différentes sociétés, la fin de l'expérimentation du programme de transformation ne doit pas signifier la fin des efforts de convergence entre les organismes de l'audiovisuel public.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 38 411 millions d'euros attendus en 2024.

* 39 567 millions d'euros attendus en 2024.

* 40 L'article L. 4316-1 du code des transports prévoit ainsi que sont assujettis au paiement de la redevance, « les titulaires de titres d'occupation ou d'utilisation du domaine public fluvial confié à Voies navigables de France qui implantent ou exploitent des ouvrages destinés à la prise ou au rejet d'eau, ou d'autres ouvrages hydrauliques destinés à prélever ou à évacuer des volumes d'eau sur le domaine public fluvial ».

* 41 Précisément à 1 281 042 970 euros.

* 42 Si les dispositions relatives aux plafonds d'affectation de recettes du présent article et de l'article 33 du PLF pour 2025 sont adoptées.

* 43 Loi n° 2005-1719 de finances pour 2006.

* 44 Les comptes de concours financiers sont prévus à l'article 24 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 45 Loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication.

* 46 Article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 47 Loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 48 Décret n° 2024-124 du 21 février 2024 portant annulation de crédits.