III. UN AJUSTEMENT NÉCESSAIRE POUR RETROUVER NOTRE CRÉDIBILITÉ ET RESTAURER LA CONFIANCE

A. L'EFFORT PROPOSÉ PASSE À LA FOIS PAR LES RECETTES ET LES DÉPENSES ET REPOSE ENFIN ESSENTIELLEMENT SUR L'ÉTAT

Après un déficit public atteignant 5,5 % du PIB en 2023, celui-ci devrait s'élever, selon le Gouvernement, à 6,1 % du PIB en 2024. C'est dire si le redressement s'impose.

Pour 2025, la cible de déficit du Gouvernement est de 5 % du PIB. Dans l'article liminaire du projet de loi de finances pour 2025, l'équilibre atteint est un déficit de 5,2 % du PIB, les 0,2 % de PIB restant devant advenir par voie d'amendement au cours de l'examen du projet de loi. Ces économies supplémentaires proviennent de l'allongement du délai de carence pour les fonctionnaires, ainsi que de diverses économies supplémentaires sur certaines missions du budget de l'État.

L'effort demandé par le Gouvernement par rapport à l'année 2024 se décompose ainsi.

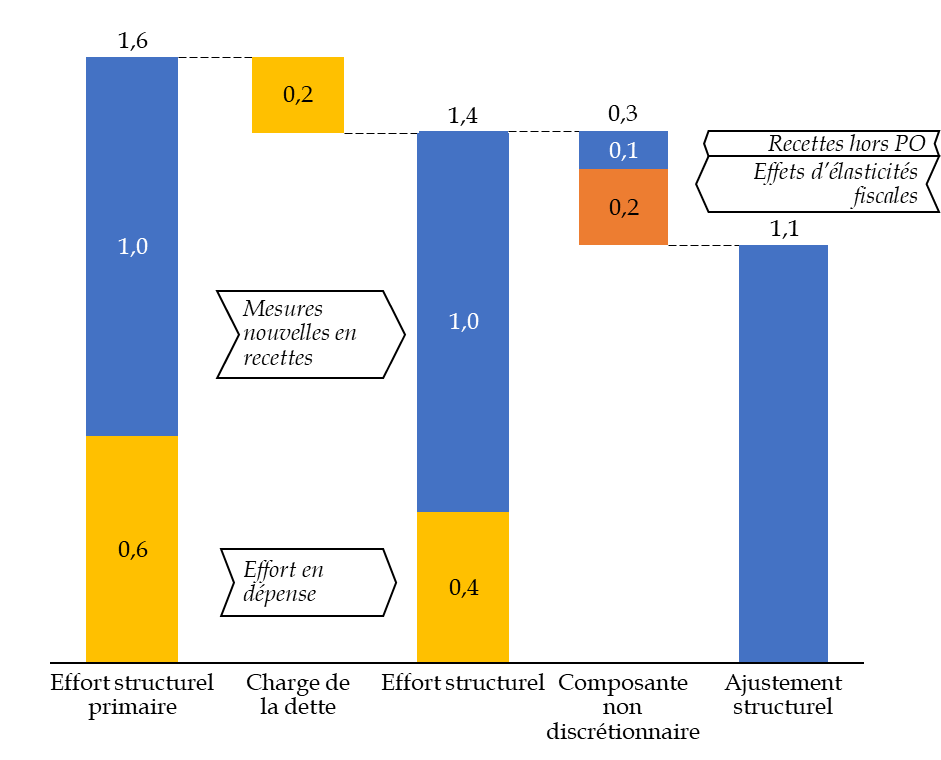

Indépendamment de l'évolution de la charge de la dette, qui passerait entre 2024 et 2025 de 2,1 % à 2,3 % du PIB72(*), soit une hausse de 0,2 point, l'effort structurel primaire s'élèverait à 1,6 point de PIB73(*), soit un effort hors charge de la dette d'environ 48 milliards d'euros.

Lorsque l'on prend en compte l'augmentation de la charge de la dette, l'effort structurel ne représente plus qu'1,4 point de PIB, soit environ 42 milliards d'euros.

Selon le Gouvernement74(*), la contribution des mesures nouvelles en recettes à cet effort structurel est de 1 point de PIB, soit 30 milliards d'euros, tandis que l'effort en dépense représente 0,4 point de PIB, soit 12 milliards d'euros. L'effort primaire en dépense, c'est-à-dire en ôtant l'impact de l'évolution de la charge de la dette, s'élèverait donc à 0,6 point de PIB, c'est-à-dire environ 18 milliards d'euros.

L'ajustement structurel, qui représente la combinaison de l'effort structurel et de la composante dite « non discrétionnaire » de l'évolution du solde structurel, s'élève à 1,1 point de PIB, soit environ 33 milliards d'euros. La composante non discrétionnaire comprend l'évolution des recettes hors prélèvements obligatoires, qui contribuerait à hauteur de - 0,1 point de PIB à l'ajustement, et l'effet des élasticités fiscales, qui contribuerait à - 0,2 point de PIB. En effet, les prélèvements obligatoires, comme en 2023 et 2024, devraient être amenées à augmenter moins rapidement que le PIB, ce qui induirait une contribution des recettes moins forte que l'évolution du PIB, et donc contribuerait négativement à l'ajustement.

Décomposition de l'effort budgétaire demandé en 2025

(en points de PIB potentiel)

Source : commission des finances du Sénat, d'après les documents budgétaires

On peut estimer que ce qui se situe réellement à la main du Gouvernement est l'effort structurel primaire. Il s'engage ainsi à prendre des mesures nouvelles en recettes censées représenter 30 milliards d'euros supplémentaires, et à prendre des mesures en dépenses représentant 18 milliards d'euros.

Il s'agit d'un calcul fait par rapport aux recettes et dépenses prévues pour 2024, et non pas d'après le tendanciel d'évolution des dépenses retenu par le Gouvernement, qui lui permet d'arriver à un chiffre de 60 milliards d'euros. Ce « tendanciel », défini « à politique inchangée » repose en grande partie sur le constat d'un dérapage des dépenses des collectivités locales en 2024 qui se répercuterait sur 2025.

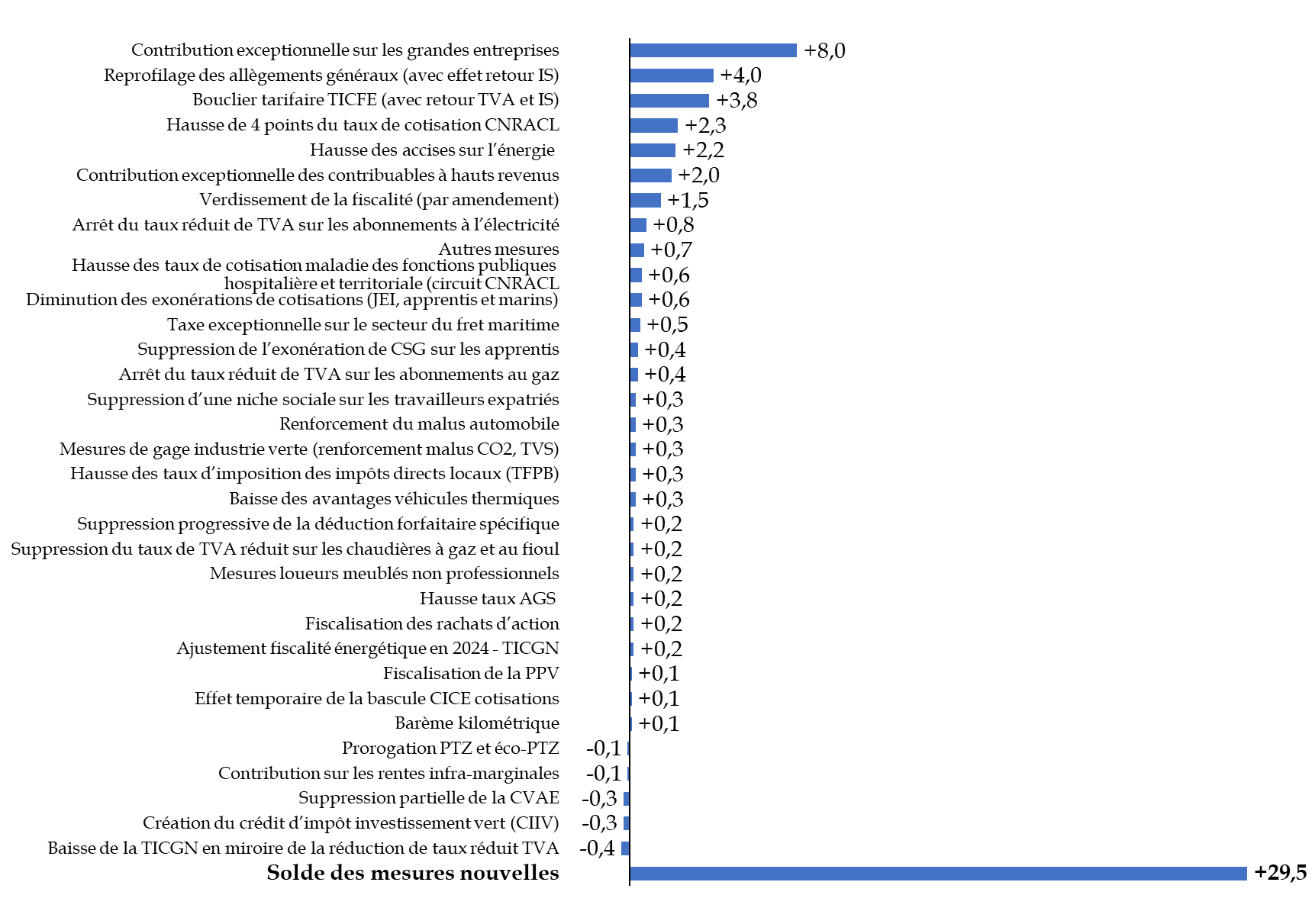

En tout état de cause, la répartition entre mesures en dépense et mesures en recettes choisie par le Gouvernement semble inexacte, puisque les mesures nouvelles en recettes représentent bien 30 milliards d'euros - 29,5 milliards pour être exact - et non 21,5 milliards d'euros comme retenu pour le tableau synthétique présenté dans le dossier de presse.

1. Un effort en recettes inévitable

a) Une évolution modeste des recettes en 2024 du fait d'une faible élasticité des prélèvements obligatoires au PIB

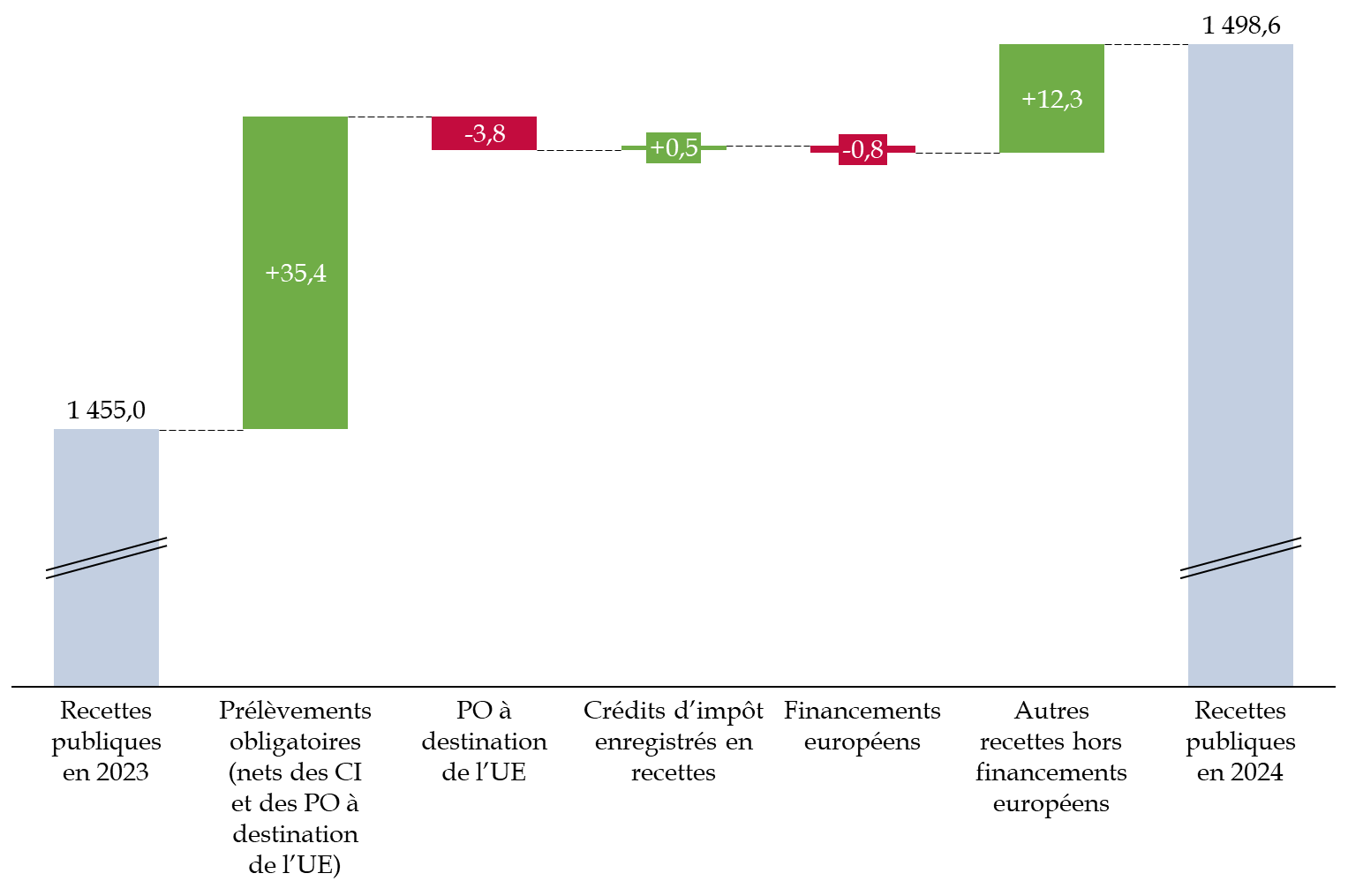

En 2024, d'après les prévisions du Gouvernement, les recettes publiques devraient s'élever à 1 498,6 milliards d'euros, dont 1 250,1 milliards d'euros de prélèvements obligatoires (PO) nets des crédits d'impôt (dont 2,8 milliards d'euros de PO à destination de l'Union européenne), 19,7 milliards d'euros de crédits d'impôt enregistrés en recettes, et 228,8 milliards d'euros d'autres recettes.

Les recettes publiques totales représentent ainsi 51,3 % du PIB en 2024 contre 51,6 % du PIB en 2023.

Décomposition de l'évolution des recettes publiques entre 2023 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après les réponses du ministère de l'économie, des finances et de l'industrie au questionnaire du rapporteur général

Par rapport à 2023, les recettes publiques auront en effet progressé de 43,6 milliards d'euros, soit une évolution moins rapide (+ 3 %) que celle du PIB en valeur (+ 3,5 %). Elle provient d'une faible évolution spontanée des prélèvements obligatoires (+ 2,3 %) comparée à celle du PIB, ainsi que des mesures nouvelles venant contrebalancer cet effet, pour 4 milliards d'euros.

Cette faible évolution spontanée résulte d'une élasticité des recettes à l'activité une nouvelle fois significativement inférieur à l'unité, et s'élevant à 0,7, alors qu'elle était estimée à 1,1 dans le projet de loi de finances pour 2024 et révisée à 0,8 dans le programme de stabilité pour 2024 à 2027. Cette faible élasticité s'explique par plusieurs facteurs. Alors que l'élasticité est, sur le long terme, égale à 1, elle s'est trouvée particulièrement élevée en 2021 et 2022. En ce sens, les élasticités observées en 2023 (0,4) et prévue pour 2024 (0,7) apparaissent comme le contrecoup de ces niveaux exceptionnels75(*).

Dans le détail, le Gouvernement indique que la faible élasticité prévue pour 2024 s'explique par une composition de la croissance différente de celle initialement prévue, et tirée davantage par le commerce extérieur que par la consommation, d'où des recettes plus faibles de TVA, par une diminution du salaire moyen par tête réel en 2023 se soldant par des recettes d'impôt sur le revenu plus faibles en 2024, par un bénéficie fiscal peu dynamique en 2023 venant grever le dynamisme des recettes de l'impôt sur les sociétés, des recettes de DMTO en recul du fait de la chute du volume de transaction et de la baisse des prix de l'immobilier, une légère baisse de consommation de carburant affectant les recettes de TICPE et enfin des recettes de DMTG moins dynamiques que l'activité en contrecoup de ce qui a été observé en 2023.

Le retrait des versements européens liés au plan de relance (4,6 milliards d'euros en 2024 contre 5,4 milliards d'euros en 2023) n'aura que peu contribué à freiner la hausse des recettes.

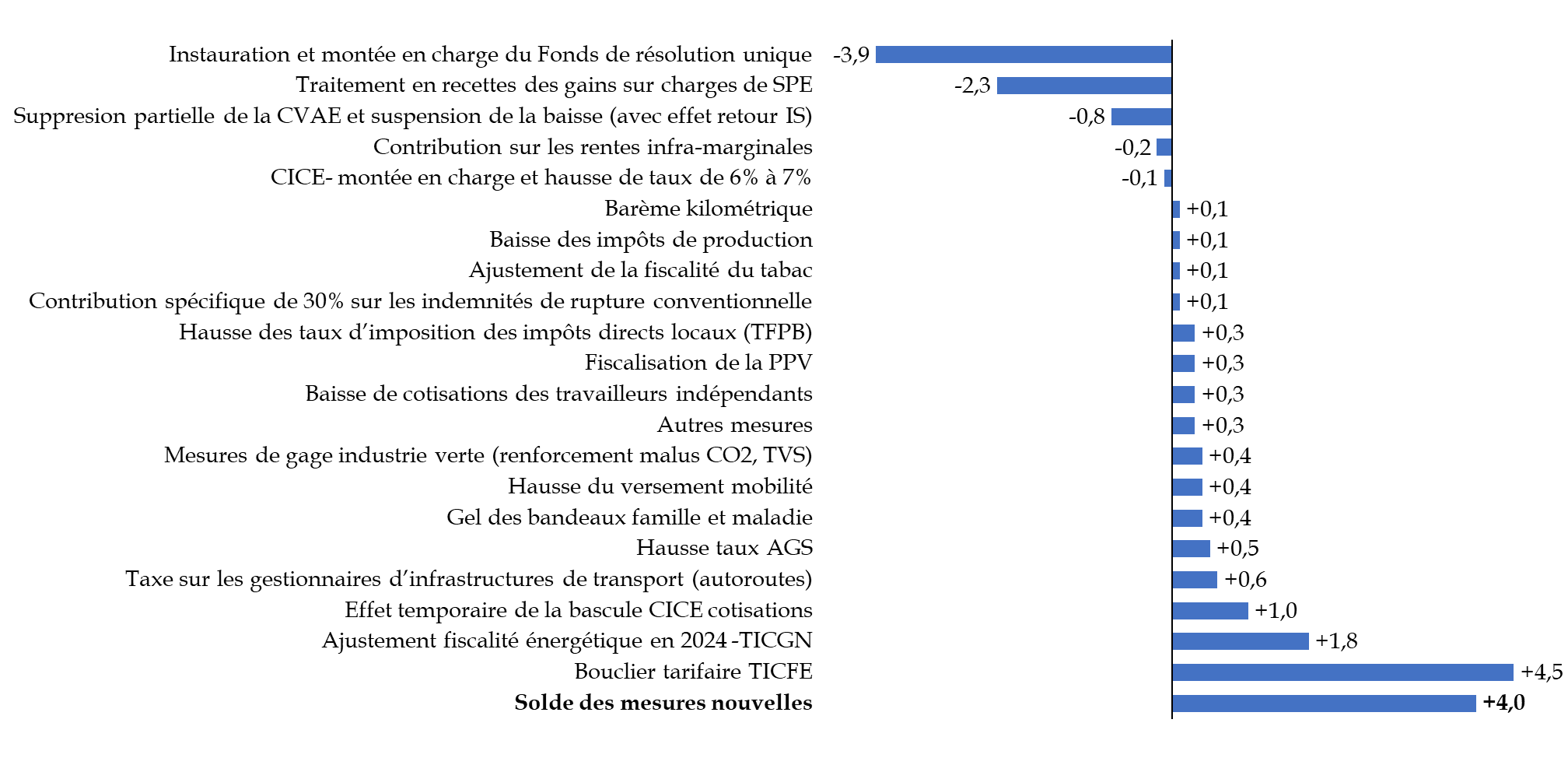

Cette faible évolution spontanée ne serait que peu compensée par des mesures nouvelles en prélèvements obligatoires, puisque celles-ci ne soutiendraient l'évolution des recettes qu'à hauteur de 4 milliards d'euros en 2024 après une baisse de 7 milliards d'euros en 2023. Ces mesures nouvelles en 2024 consistent essentiellement en le retrait du bouclier tarifaire, représentant 4,5 milliards d'euros.

L'atteinte du plafond du Fonds de résolution unique donnerait lieu à une perte de recettes de 3,9 milliards d'euros. Elle s'explique par l'arrêt des contributions des banques au mécanisme, qui a été définitivement abondé en 2023, à hauteur de 78 milliards d'euros. Par ailleurs, alors que du fait d'un prix de l'énergie élevé, certains énergéticiens reversaient à l'État une partie de la différence avec le prix contractuel ce qui constituaient des gains sur charges de service public de l'électricité (SPE)76(*), la baisse des prix de l'énergie a conduit à une baisse de ces gains sur charges de SPE de 2,3 milliards d'euros.

Synthèse des principales mesures nouvelles

en prélèvements obligatoires

ayant un effet sur

l'année 202477(*)

(en milliards d'euros)

Note : l'effet temporaire de la bascule CICE cotisations ainsi que le Fonds de résolution unique ont un effet sur les prélèvements obligatoires mais pas sur le solde public

Source : commission des finances du Sénat, d'après les documents budgétaires

En 2024, les recettes et en particulier les prélèvements obligatoires ont donc, une nouvelle fois, augmenté à un rythme bien inférieur au PIB, conduisant à une baisse, par rapport à 2023, du taux de prélèvements obligatoires, qui passerait de 43,2 % à 42,8 % du PIB en 2024, soit le niveau le plus faible depuis 2011. On pourrait se réjouir de cette évolution, synonyme d'un allègement de la pression fiscale sur les Français, si elle avait été voulue et bien organisée. Au lieu de cela, elle est subie. N'ayant pas été suivie d'une réduction des dépenses de même ampleur, elle a abouti à une forte réduction des recettes par rapport à la prévision. En effet, dans le PLF 2024, les recettes publiques étaient censées atteindre 1 511 milliards d'euros. La perte par rapport à la prévision s'élèverait donc à plus de 12 milliards d'euros, soit environ 0,4 % du PIB.

b) Une année 2025 qui serait marquée par une hausse significative des recettes due notamment aux mesures contenues dans le budget

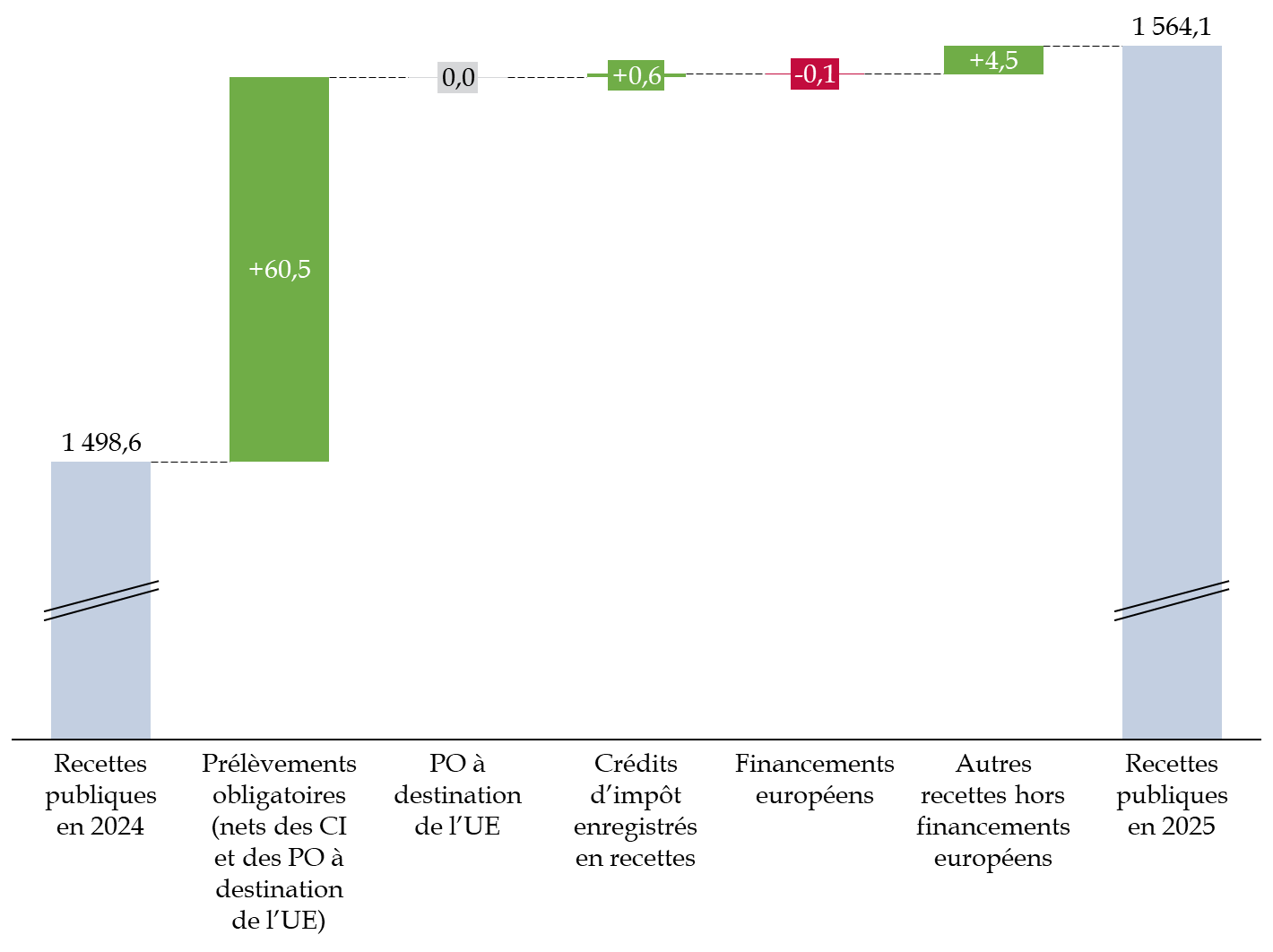

En 2025, l'évolution des recettes publiques, qui s'élèveraient à 1 564,1 milliards d'euros, regagnerait en vigueur (+ 4,4 %) essentiellement du fait des nombreuses nouvelles en prélèvements obligatoire contenues dans le PLF. Les recettes publiques passeraient de 51,6 % du PIB en 2024 à 52 % du PIB en 2025.

Les recettes en prélèvements obligatoires, nettes des crédits d'impôts, atteindraient 1 310,6 milliards d'euros, et les autres recettes 253,5 milliards d'euros.

Décomposition de l'évolution des recettes publiques entre 2024 et 2025

(en milliards d'euros)

Source : commission des finances, d'après les réponses du ministère de l'économie, des finances et de l'industrie au questionnaire du rapporteur général

L'évolution spontanée des prélèvements obligatoires serait encore, en 2025, légèrement inférieure (+ 2,5 %) à la croissance du PIB en valeur (+ 2,9 %), indiquant une élasticité des prélèvements obligatoires au PIB encore inférieure à 1. Cette prévision de l'élasticité est bien plus prudente que celle qui prévalait l'année dernière (1,1), et qui s'est traduite par une mauvaise surprise à la baisse (0,7) impliquant un niveau de recettes publiques et de solde public bien en deçà de la prévision. Il ne saurait être exclu que l'élasticité prudente retenue pour 2025 se traduise par de « bonnes surprises » à la hausse.

Les mesures nouvelles en prélèvements obligatoires contenues dans le budget 2025 permettraient de compenser ce mouvement à la baisse puisqu'elles s'élèvent à 29,5 milliards d'euros.

Celles qui contribueraient le plus au redressement des finances publiques sont la contribution exceptionnelle sur les grandes entreprises, qui devrait rapporter 8 milliards d'euros en 2025, le reprofilage des allègements généraux pour 4 milliards d'euros et la contribution exceptionnelle sur les hauts revenus, pour 2 milliards d'euros. Une part des mesures nouvelles en recettes n'est toutefois pas imputable au PLF et au PLFSS pour 2025, comme la poursuite du retrait des boucliers tarifaires la fiscalisation de la prime de partage de la valeur (PPV), ou les mesures de gage relatives à l'industrie verte.

Les mesures nouvelles comprises dans ce PLF constituent un ajustement nécessaire par rapport aux années précédentes pour répondre, dans l'urgence, à la crise profonde que traversent nos finances publiques.

Synthèse des principales mesures nouvelles en prélèvements obligatoires en 2025

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

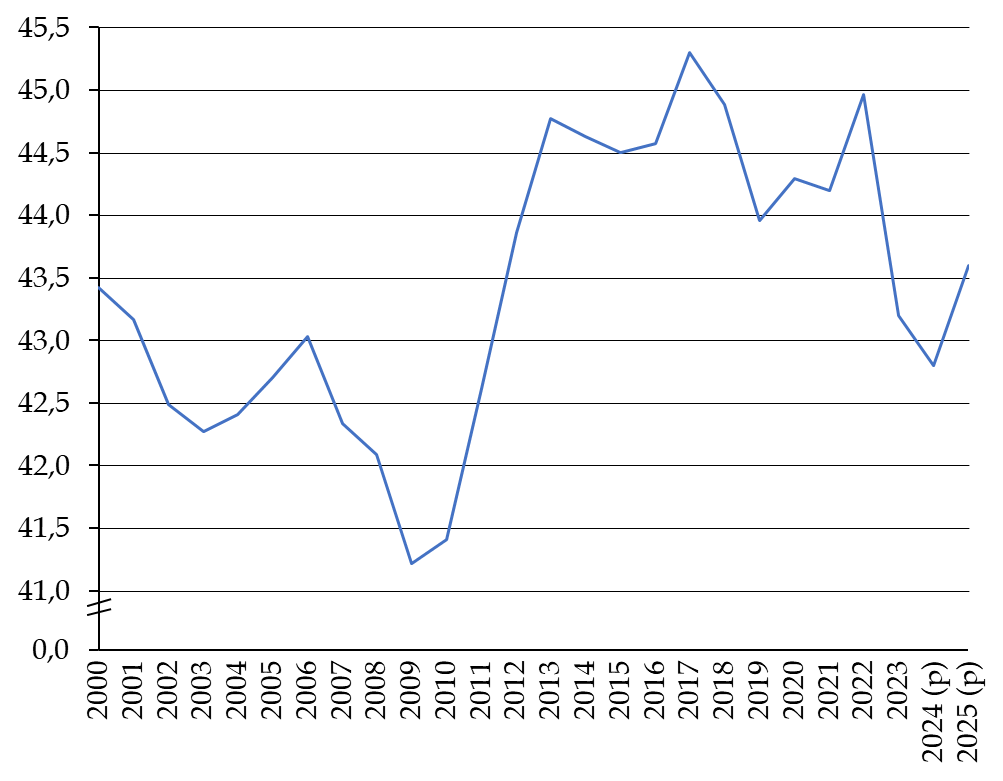

Cette addition de mesures nouvelles en recettes, dont le solde s'élève à 29,5 milliards d'euros et qui représentent donc un effort de près d'1 point de PIB, conduirait à une hausse du taux de prélèvements obligatoires, qui atteindrait 43,6 % du PIB en 2025, ce qui demeurerait encore bien inférieur aux niveaux atteints entre 2012 et 2022, compris entre 43,9 % et 45,3 %.

Évolution du taux de prélèvements obligatoires en France entre 2000 et 2025

(en pourcentage du PIB)

Source : commission des finances, d'après les données de l'Insee et les prévisions du Gouvernement pour 2024 et 2025

2. Un effort en dépenses malgré une hausse de celles-ci en valeur absolue

a) Malgré le gisement d'économies constitué par le retrait d'une grande partie des dépenses exceptionnelles, la dépense publique a crû de 67 milliards d'euros en 2024

Après une diminution en 2023 (- 1 %), la dépense publique, hors crédits d'impôts et à champ constant, augmenterait de 2,1 % en volume en 2024.

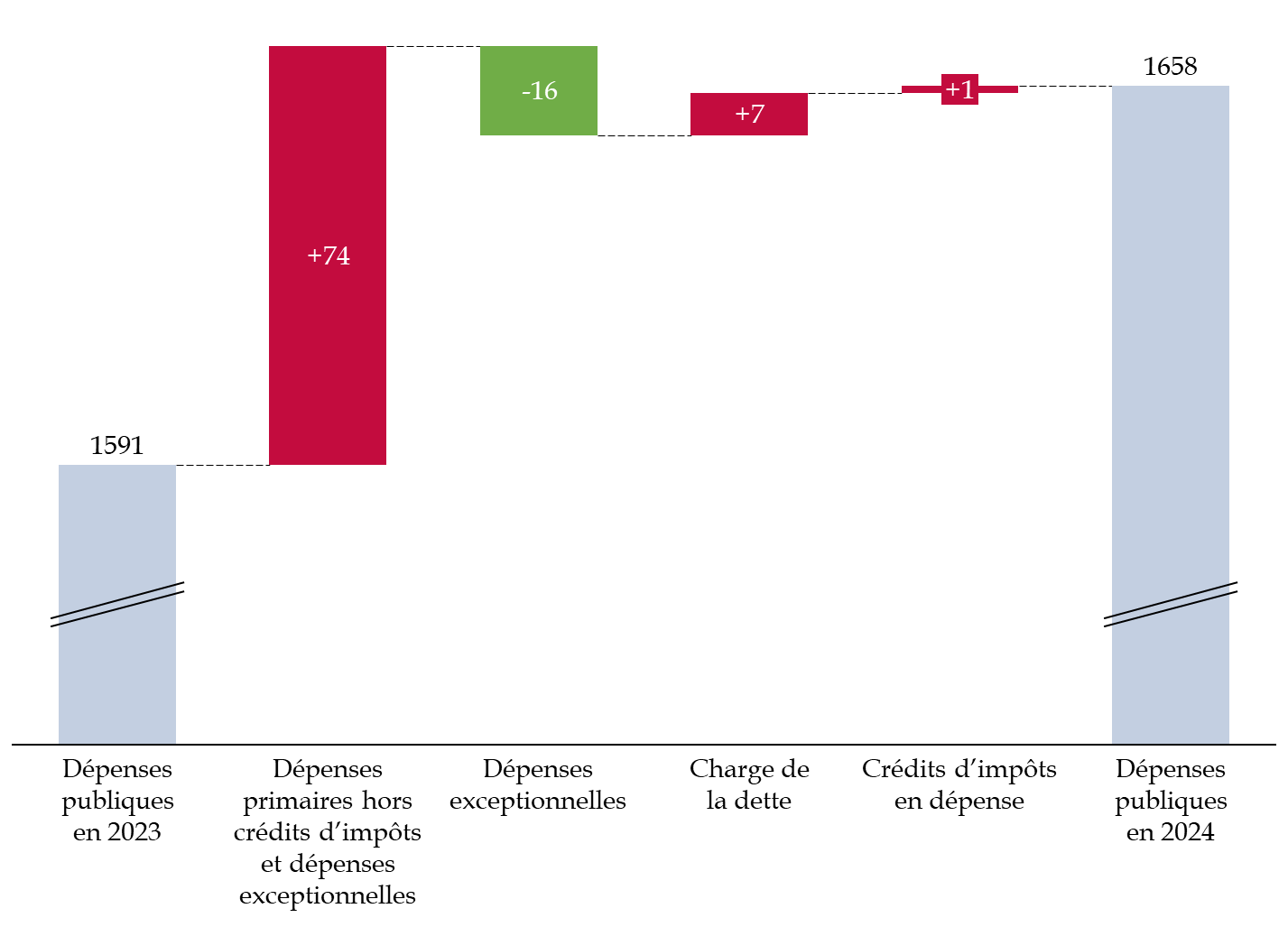

En 2024, les dépenses publiques (y compris les crédits d'impôts, atteindraient 1 658 milliards d'euros, en augmentation de 67 milliards d'euros par rapport à 2023. Il s'agit d'une dérive importante (+ 15 milliards d'euros) par rapport aux prévisions envisagées lors de l'examen du PLF pour 2024.

Décomposition de l'évolution des dépenses publiques entre 2023 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires, les réponses au questionnaire du rapporteur général et l'avis n° HCFP-2024-3 pour les chiffres des dépenses exceptionnelles et de la charge de la dette

Or cette dérive est intervenue malgré le retrait d'un volume important de dépenses exceptionnelles et malgré l'adoption, en cours d'exécution, d'un décret d'annulation de 10 milliards d'euros78(*). D'une part, la pratique des reports de crédits sur le budget de l'État de 2023 sur 2024, à hauteur de 16 milliards d'euros, a eu pour effet de surcompenser l'effet de ce décret d'annulation. D'autre part, l'évolution des dépenses des collectivités avait été mal anticipée dans la préparation du PLF pour 2024. Le Gouvernement souligne également que l'évolution des prestations vieillesse, soutenues par une revalorisation en 2024 fondée sur la forte inflation de 2023, ainsi que la hausse des dépenses du programme d'investissements d'avenir, ont eu un effet important sur l'évolution de la dépense publique entre 2023 et 2024.

b) En 2025, la dépense publique augmenterait près de deux fois moins qu'en 2024

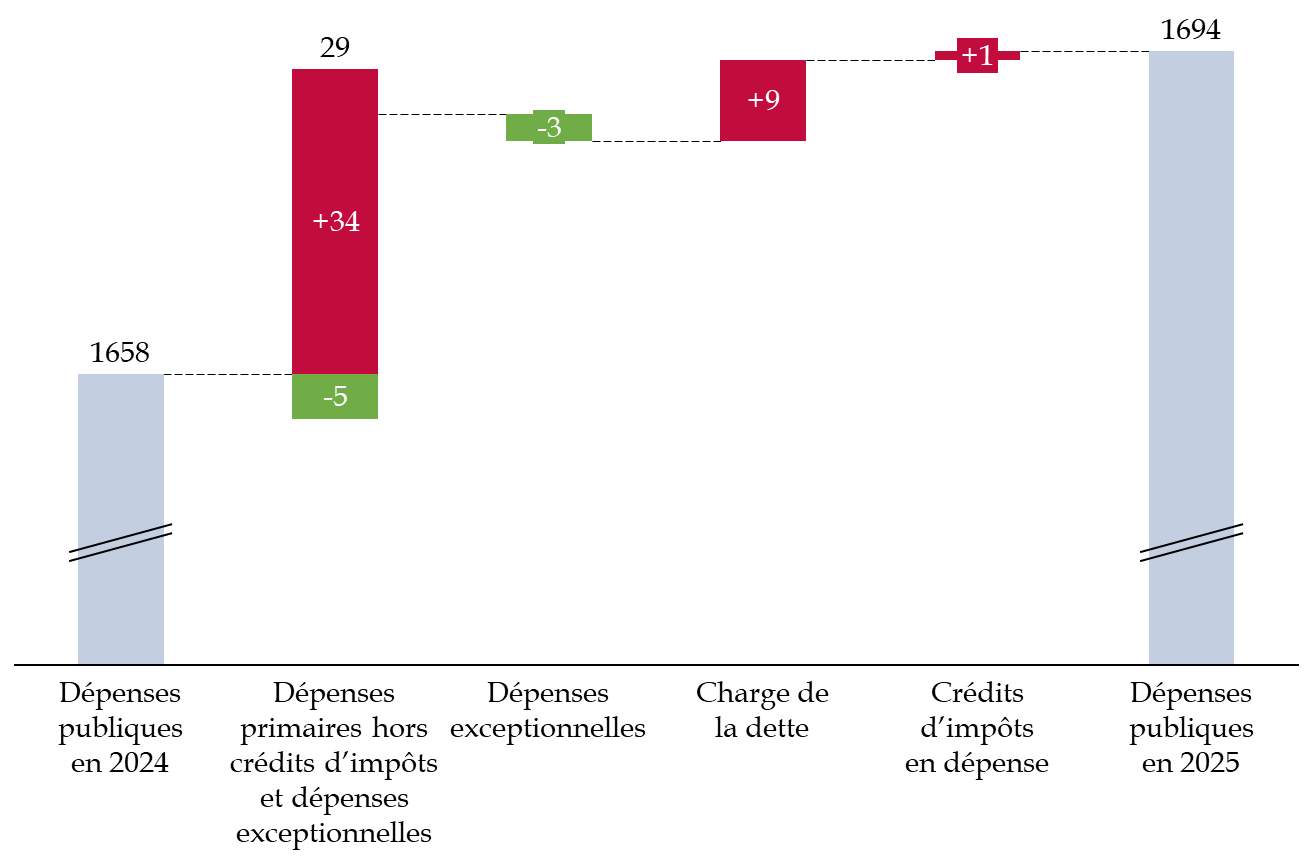

Le rythme d'augmentation des dépenses refluerait fortement en 2025, avec une évolution en volume limitée à + 0,4 %. Les dépenses enregistreraient ainsi en valeur une augmentation de 36 milliards d'euros (+ 2,2 %), contre 67 milliards d'euros entre 2023 et 2024 (+ 4,2 %). Il s'agit d'une inflexion majeure.

Plus précisément, les dépenses hors crédit d'impôt, mesures exceptionnelles et charge de la dette n'augmenteraient que de 29 milliards d'euros entre 2024 et 2025 (+ 1,9 %), soit près de la moitié de l'évolution enregistrée en entre 2023 et 2024, et un rythme très légèrement supérieur au déflateur du PIB - soit une hausse en volume de 0,2 %. Il s'agit d'une évolution notable puisque le retrait des mesures exceptionnelles, déjà largement supprimées, ne peut plus constituer le même vivier d'économies qu'auparavant. Les dépenses primaires, c'est-à-dire hors charge de la dette, augmenteraient au même rythme (+ 1,7 %) que le déflateur du PIB, ce qui revient à une stabilisation en volume.

Décomposition de l'évolution des dépenses publiques entre 2024 et 2025

(en milliards d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires, les réponses au questionnaire du rapporteur général et l'avis n° HCFP-2024-3 pour les chiffres des dépenses exceptionnelles et de la charge de la dette

Si l'on observe donc pas de recul, en valeur absolue, des dépenses publiques, leur évolution suivrait donc une inflexion très nette en 2025, signe d'un ressaisissement salutaire de nos finances publiques par le Gouvernement.

3. Un effort qui repose enfin essentiellement sur l'État

L'effort demandé pour l'année 2025 reposerait essentiellement sur l'État.

a) Un déficit de l'État qui diminuerait substantiellement, non seulement du fait de recettes supplémentaires mais aussi de dépenses en baisse

En comptabilité nationale et en proportion de la richesse nationale, les dépenses et recettes de l'État évolueraient fortement, dans le sens d'une hausse des recettes, et d'une diminution des dépenses.

Les dépenses passeraient d'environ 598 milliards d'euros à 610 milliards d'euros79(*), tandis que les recettes passeraient d'environ 447 milliards d'euros à 480 milliards d'euros.

Situation du budget de l'État

(en point de PIB)

|

2024 |

2025 |

|

|

Dépenses totales de l'État |

20,5 |

20,3 |

|

Recettes totales de l'État |

15,3 |

16,0 |

|

Solde de l'État |

- 5,2 |

- 4,380(*) |

Source : commission des finances, recomposition à partir de données des documents budgétaires

En comptabilité nationale, le déficit de l'État, qui s'établirait à 152,9 milliards d'euros en 2024, diminuerait fortement pour atteindre le niveau de 128,7 milliards d'euros en 202581(*).

La diminution de ce déficit est essentiellement due à l'adoption de nombreuses nouvelles recettes - en particulier les contributions exceptionnelles sur les entreprises et les hauts revenus - conjuguée avec l'extinction du bouclier tarifaire sur l'électricité, qui viendraient compenser une évolution spontanée des prélèvements obligatoires encore inférieure au PIB. Dans le détail, les recettes d'impôt sur les sociétés et de TICPE reculeraient, tandis que la TVA augmenterait moins que la croissance et que le rendement de l'impôt sur le revenu augmenterait plus fortement (+ 5,8 % hors mesures nouvelles) du fait de la progression des revenus réels en 2024.

Cet effort de redressement représente une baisse de près de 25 milliards d'euros du déficit public, soit un effort supérieur à celui prévu l'an dernier, alors même que l'extinction des mesures de protection ne représente plus le gisement d'économies qu'elle pouvait constituer et malgré, dans le même temps, une progression de la charge de la dette, qui aggrave le déficit.

L'effort pesant sur l'État, responsable de la majeure partie du déficit, est désormais bien réel.

L'analyse de la situation budgétaire de l'État fait l'objet d'une présentation plus détaillée dans la seconde partie du présent rapport.

b) Des opérateurs de l'État dont les dépenses augmentent en 2024 mais pour lesquels la tendance serait maîtrisée en 2025

Le solde des organismes divers d'administration centrale (ODAC) se maintiendrait, en 2025, à un niveau proche (- 5,4 milliards d'euros) de celui prévu pour 2024 (- 5 milliards d'euros), lequel était en forte dégradation par rapport à 2023 (- 1,5 milliard d'euros) du fait de dépenses en forte hausse.

Alors que les dépenses des ODAC augmentaient de 8,8 milliards d'euros en 2024, en raison notamment de la hausse des dépenses dans le cadre du déploiement du quatrième volet des programmes d'investissements d'avenir (PIA 4) et du plan France 2030 (+ 3,3 milliards d'euros), la hausse devrait demeurer contenue en 2025 (+ 700 millions d'euros). Des économies seraient en effet attendues sur les dépenses de France compétences (- 700 millions d'euros en 2025 après + 1,1 milliard d'euros en 2024 du fait du dynamisme de l'apprentissage), mais elles ne suffiraient pas à compenser la montée en puissance du PIA 4 et de France 2030 (+ 1 milliard d'euros).

Leurs recettes n'avaient pas suivi une augmentation similaire en 2024 (+ 5,3 milliards d'euros), malgré une hausse des dotations de l'État aux PIA, au plan France 2030, à France Compétences, à FranceAgriMer ou encore aux ARS. De même, elles n'évolueraient que de 300 millions d'euros entre 2024 et 2025, principalement en raison de la baisse des dotations aux PIA et au plan France 2030 (- 600 millions d'euros).

Situation des ODAC

(en point de PIB)

|

2024 |

2025 |

|

|

Dépenses totales des ODAC |

5 |

4,9 |

|

Recettes totales des ODAC |

4,8 |

4,7 |

|

Solde des ODAC |

-0,2 |

-0,2 |

Source : commission des finances du Sénat d'après les documents budgétaires

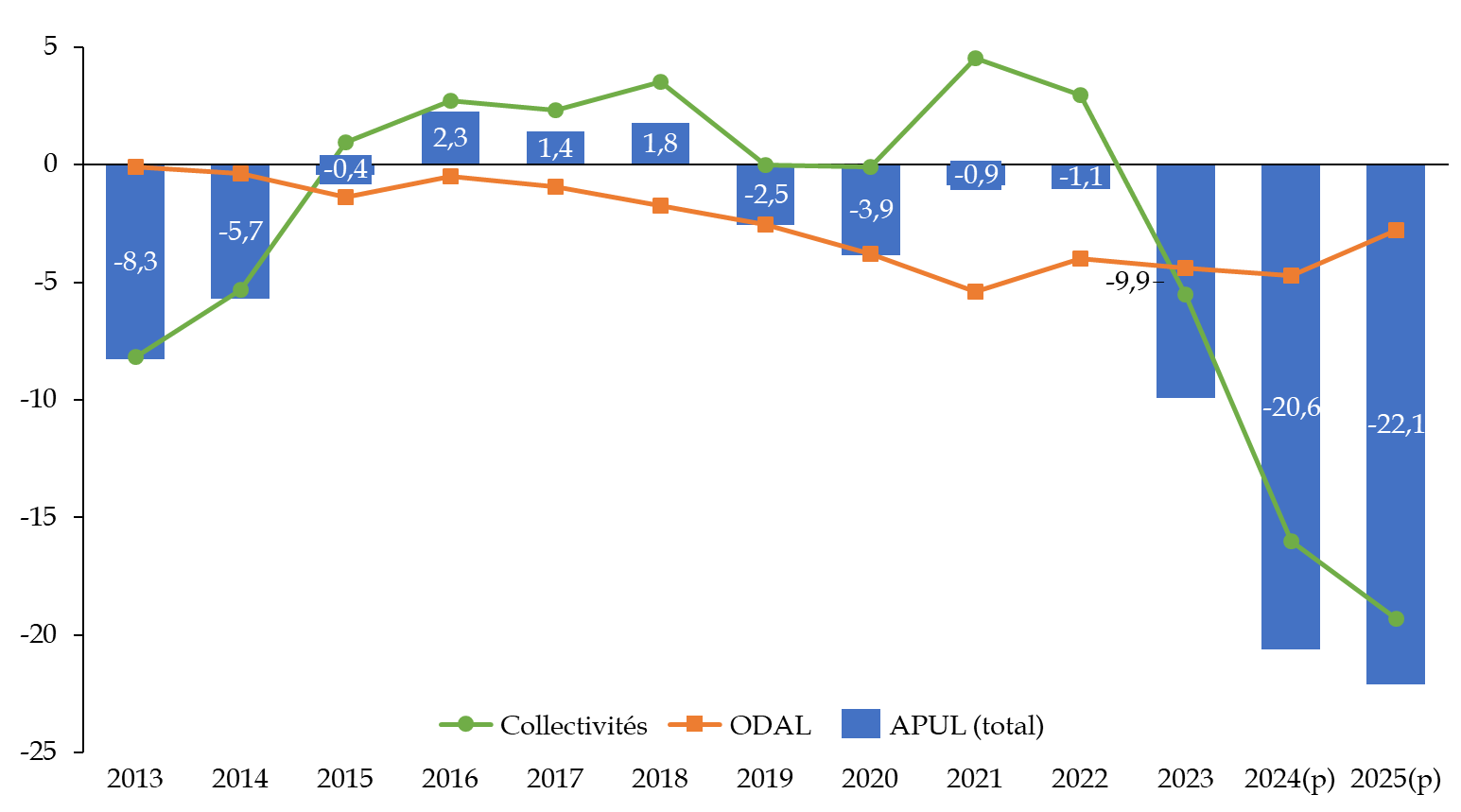

c) Les administrations publiques locales : un déficit stabilisé qui, à terme, devra être réduit

En 2024, les dépenses des administrations publiques locales devraient fortement progresser et enregistrer une augmentation en valeur de 6,6 %. Elles continueraient d'augmenter en 2025 mais plus faiblement (+ 2 %), ce qui constitue une diminution en pourcentage du PIB. La forte augmentation des dépenses des APUL est principalement portée par les collectivités, du fait d'une hausse des dépenses d'investissement en fin de cycle électoral communal (+ 13,5 % en 2024 hors Société des grands projets, + 14,1 % avec), mais ralentirait en 2025 (+7,5 % hors SGP, +4,7 % avec). Les dépenses de fonctionnement des collectivités locales devraient également significativement augmenter en 2024 (+ 4,6 %) mais ralentir en 2025 (+ 1 %)82(*) du fait de la contribution des APUL à l'effort de redressement des finances publiques. C'est du moins le projet du Gouvernement.

Les recettes n'ont pas connu la même dynamique en 2024 (+ 3,3 %) mais leur évolution en 2025 (+ 1,7 %) permettrait une stabilisation du solde des APUL, en pourcentage du PIB. À titre de l'exemple, les DMTO ont chuté en 2024 (- 13 %) du fait de la baisse du nombre de transactions mais devraient rebondir en 2025 (+ 7,1 %). Des mesures nouvelles, notamment de transferts, permettraient un certain rééquilibrage, comme le transfert des recettes de TICFE engendrées par la fin du bouclier tarifaire.

En 2024, la décorrélation entre recettes et dépenses devrait conduire à une forte dégradation du solde, qui passerait de - 9,9 milliards d'euros en 2023 à - 20,6 milliards d'euros en 2024, essentiellement portée par les collectivités locales, dont le solde passerait de - 5,5 milliards d'euros en 2023 à - 16 milliards d'euros en 2024. Celui-ci se dégraderait encore en 2025 (- 19,3 milliards d'euros), à la différence du solde des ODAL qui, après un creusement de leur déficit en 2024 (- 4,7 milliards d'euros après - 4,4 milliards d'euros en 2023) se rapprocheraient de l'équilibre (- 2,8 milliards d'euros) en 2025, du fait de la SGP, dont les dépenses entament leur décroissance après un pic 2024.

La trésorerie accumulée par les collectivités durant la crise sanitaire est probablement à l'origine du fort niveau d'investissements des collectivités, non anticipé par le ministère de l'économie et des finances. Celui-ci s'expliquerait ainsi notamment par les forts excédents des années passées.

Situation des administrations publiques locales

(en point de PIB)

|

2024 |

2025 |

|

|

Dépenses totales des APUL |

11,5 |

11,4 |

|

Recettes totales des APUL |

10,8 |

10,7 |

|

Solde des APUL |

- 0,7 |

- 0,7 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Si la situation déficitaire des APUL est certainement problématique à court terme, il faut rappeler, comme fait précédemment, que la gestion budgétaire des collectivités a été vertueuse au cours de la décennie écoulée. Un rééquilibrage sera nécessaire sur les prochaines années, mais il est probable qu'il puisse advenir du seul fait du cycle électoral de l'investissement.

Évolution du solde des administrations publiques locales entre 2013 et 2025

Source : commission des finances, d'après les données de l'Insee et les prévisions du Gouvernement pour 2024 et 2025

d) Les administrations de sécurité sociale : un excédent bienvenu qui ne doit pas masquer le déficit des régimes obligatoires de base

En 2025, le solde des ASSO devrait augmenter, après avoir diminué entre 2023 et 2024. En proportion du PIB, les dépenses diminueraient légèrement - malgré une hausse en valeur absolue de près de 20 milliards d'euros - tandis que les recettes se stabiliseraient - traduisant une hausse nette de 25 milliards d'euros.

C'est le seul sous-secteur des administrations publiques à présenter une situation excédentaire.

Situation des administrations de sécurité sociale

(en points de PIB)

|

2024 |

2025 |

|

|

Dépenses totales des ASSO |

26,6 |

26,5 |

|

Recettes totales des ASSO |

26,6 |

26,6 |

|

Solde des ASSO |

0 |

0,2 |

Source : commission des finances du Sénat, d'après les documents budgétaires

En 2024, les comptes des ASSO ont été légèrement déficitaires, à hauteur de 600 millions d'euros, du fait des revalorisations de prestations sociales (notamment les pensions vieillesse de base et complémentaires, mais aussi les prestations familles) pour 2024 calquées sur la forte inflation observée en 2023 et de dépenses de santé dépassant l'objectif national de dépenses d'assurance maladie (Ondam) prévu dans la LPFP 2023-2027 de 1,2 milliard d'euros, pour connaître une hausse de 3,3 % par rapport à 2023. Comme souvent, les dépenses de soins de ville, moins bien régulées que les dépenses hospitalières, ont connu un dépassement (+ 0,8 milliard d'euros). Enfin, les indemnisations au titre du chômage ont augmenté de 3,5 % du fait d'un ralentissement de l'emploi, et ce malgré les différentes réformes de l'assurance chômage récentes.

Ce dynamisme des dépenses n'aura pas été corrigé par une évolution des recettes de même ampleur. Les cotisations sociales ont ralenti, comme la masse salariale.

En 2025, les dépenses des ASSO seraient fortement contenues du fait du moindre dynamisme des prestations, s'expliquant en particulier par le report de l'indexation des retraites sur l'inflation du 1er janvier au 1er juillet. Les dépenses de santé seraient également contenues, avec un Ondam augmentant de 2,8 %, grâce notamment à la maîtrise des prix des produits de santé et des volumes, mais également à des économies permises par la hausse du ticket modérateur, supporté désormais par les complémentaires, ceux des assurés qui n'en bénéficient pas devant assumer eux-mêmes cette hausse.

Les recettes seraient soutenues par le reprofilage des allègements généraux, une mesure rendue nécessaire par leur poids financier croissant du fait de phénomènes de trappes à bas salaires. L'allègement des cotisations peut en effet pousser les entreprises à maintenir leur salarié à leur niveau de salaire83(*).

Décomposition du solde des administrations sociales

(en point de PIB)

|

2024 |

2025 |

|

|

Régime général et Fonds de solidarité vieillesse (FSV) |

- 0,5 |

- 0,5 |

|

Caisse d'amortissement de la dette sociale (CADES) |

0,5 |

0,5 |

|

Fonds de réserve pour les retraites (FRR) |

- 0,1 |

0,0 |

|

Assurance chômage (Unédic) |

0,0 |

0,1 |

|

Régimes complémentaires |

0,1 |

0,0 |

|

ODASS |

0,0 |

0,0 |

|

Solde des ASSO |

0,0 |

0,2 |

Source : commission des finances, d'après les documents budgétaires

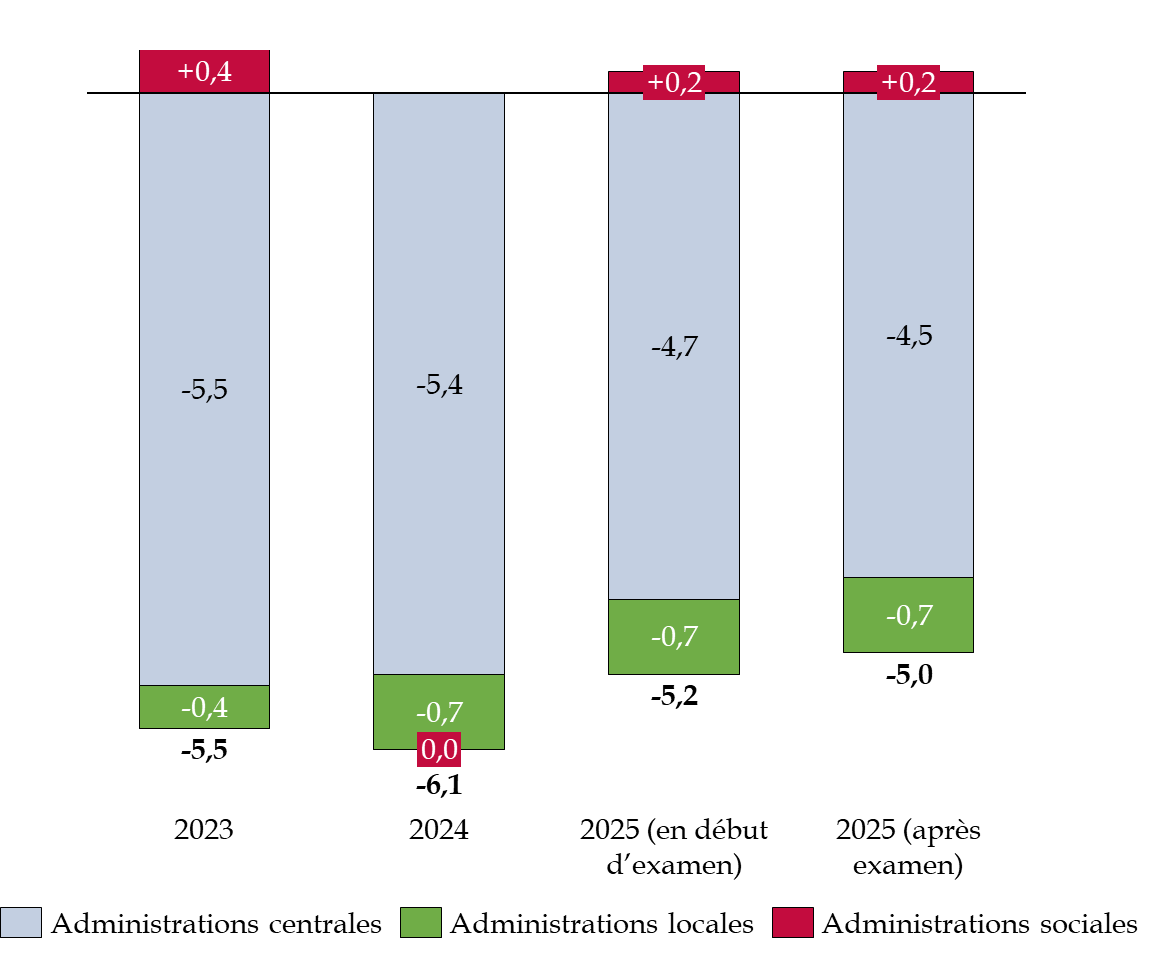

e) Une amélioration du solde public enfin portée par l'État

Au global, l'effort demandé porte essentiellement sur l'État, dont le solde est amené à diminuer significativement pour permettre la réalisation de l'objectif d'un déficit public de 5 % du PIB en 2025.

En début d'examen du budget, les administrations publiques centrales, comprenant l'État et ses opérateurs, verraient leur solde amélioré de 0,7 point de PIB, contribuant à l'essentiel du redressement. Compte tenu des délais très contraints dans lesquels le Gouvernement de Michel Barnier a dû concevoir ce budget, ce dernier a par ailleurs annoncé dès le dépôt du PLF son intention de déposer en cours d'examen des amendements permettant des économies supplémentaires en dépense. Ces mesures, désormais connues, conduiraient finalement à une amélioration du solde des administrations centrales de 0,2 point de PIB supplémentaires, soit un redressement total de 0,9 point de PIB par rapport à 2024.

Évolution du solde public entre 2023 et

2025

et décomposition par catégorie

d'administration

(en points de PIB)

Source : commission des finances du Sénat, d'après l'article liminaire et les documents budgétaires

* 72 PSMT 2025-2029, p. 68.

* 73 PSMT 2025-2029, p. 117.

* 74 Rapport économique, social et financier joint au PLF 2025, p. 59, tableau 2.

* 75 Pour une analyse détaillée s'agissant de l'année 2023, voir le rapport précité de la mission d'information sur la dégradation des finances publiques.

* 76 L'article L. 121-6 du code de l'énergie prévoit que les charges imputables aux missions de service assigné aux opérateurs électriques sont intégralement compensées par l'État et que, lorsque ces missions induisent des recettes, ces dernières sont intégralement reversées à l'État.

* 77 SPE : service public de l'électricité ; CVAE : cotisation sur la valeur ajoutée des entreprises ; CICE : crédit d'impôt pour la compétitivité et l'emploi ; TFPB : taxe foncière sur la propriété bâtie ; PPV : prime de partage de la valeur ; TVS : taxe sur les véhicules de société (remplacée en 2024 par la taxe annuelle sur les émissions de CO2 et la taxe annuelle sur les émissions de polluants atmosphériques) ; AGS : assurance garantie des salaires ; TICGN : taxe intérieure de consommation sur le gaz naturel ; TICFE : taxe intérieure sur la consommation finale d'électricité.

* 78 Décret n° 2024-124 du 21 février 2024 portant annulation de crédits.

* 79 Ces chiffres sont des recompositions à partir des taux de croissance de la dépense indiqués dans le RESF. En 2024, la croissance en valeur des dépenses de l'État est bien indiquée, mais elle ne figure pas s'agissant de 2025. Malgré une question portant spécifiquement sur ce point, le rapporteur général n'a, étonnamment, pas obtenu de réponse de la part du ministère de l'économie, des finances et de l'industrie alors qu'il s'agit de toute évidence d'une donnée qui lui est accessible facilement.

* 80 Après examen du budget.

* 81 En comptabilité budgétaire, en raison du traitement différent des crédits d'impôts et de certaines opérations financières, y compris sur intérêts, le déficit est plus élevé en 2024 et 2025.

* 82 Sur le champ toutes APUL, les dépenses de fonctionnement seraient également contenues, la hausse passant de + 4 % en 2024 à + 1 % en 2025.

* 83 Pour l'ensemble de ces mesures, voir le projet de loi de financement de la sécurité sociale pour 2025.