B. LE BUDGET 2025 PRÉVOIT DES MESURES DE MAÎTRISE DE LA DÉPENSE QUI DEVRONT ÊTRE RENFORCÉES AU COURS DES DÉBATS PARLEMENTAIRES

1. Le projet de loi procède à des économies ciblées en préservant les missions prioritaires

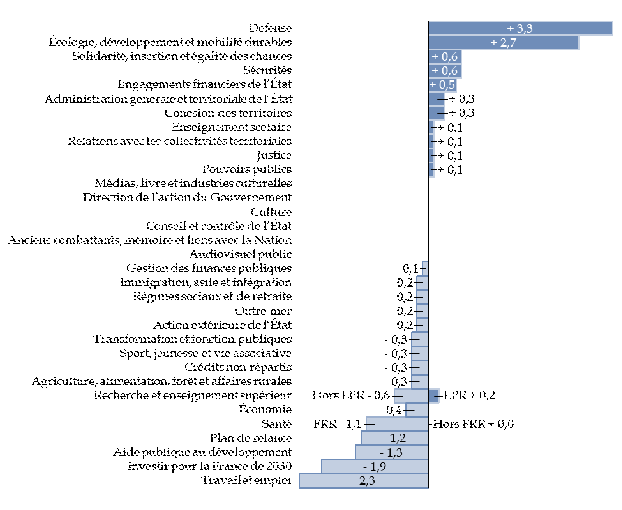

Sur les 33 missions du budget général (hors mission « Remboursements et dégrèvements »), 11 connaissent une hausse de leurs crédits supérieure à 0,1 milliard d'euros (contre 16 dans le projet de loi de finances pour 2024) et 16 une diminution supérieure à 100 millions d'euros (contre 7 dans le projet de loi de finances pour 2024).

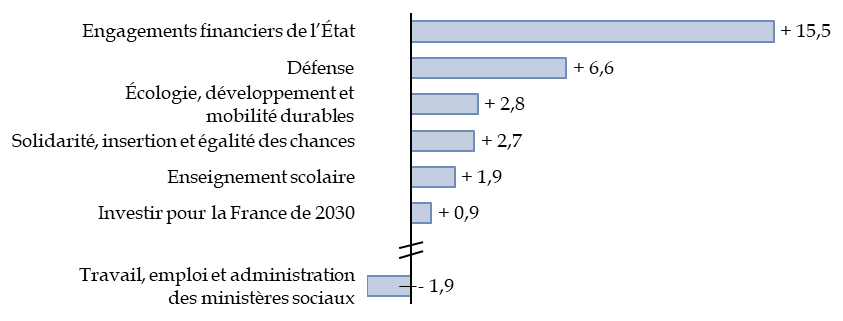

Seules les missions « Défense » et « Écologie, développement et mobilité durables » connaissent une hausse supérieure ou égale à 1 milliard d'euros, alors que c'était le cas de sept missions l'an passé.

Les crédits de la mission « Défense » augmentent ainsi de 3,3 milliards d'euros, conformément à la loi de programmation militaire 2024-2030132(*). De même, les crédits de la mission « Sécurités », en hausse de 0,6 milliard d'euros, contribuent à la mise en oeuvre de la loi de programmation relative aux moyens du ministère de l'intérieur133(*).

En revanche, la trajectoire de hausse des crédits est ralentie pour deux autres missions également couvertes par des lois de programmation : + 0,1 milliard d'euros au lieu de + 0,6 milliard d'euros pour la mission « Justice »134(*), + 0,2 milliard d'euros au lieu de + 0,6 milliard d'euros pour la mission « Recherche et enseignement supérieur » (sur le périmètre de la loi de programmation135(*)). Le Premier ministre s'est toutefois engagé à proposer, en cours de débats, un rehaussement des crédits de la justice.

Ceux de la mission « Écologie, développement et mobilité durables » progressent notamment parce que la baisse des prix de l'électricité conduit à prévoir une très forte augmentation (+ 4,6 milliards d'euros) du coût du soutien aux énergies renouvelables et au service public de l'énergie. Cette augmentation marque la volonté de maintenir un soutien fort aux politiques portées par cette mission, qui a eu la plus forte progression de crédits parmi les missions du budget général entre 2017 et 2024.

Évolution des crédits des missions

entre la loi de finances initiale pour 2024

et le projet de loi de

finances pour 2025

(en milliards d'euros)

LPR : loi de programmation pour la recherche. Hors LPR : dont aides aux entreprises. FRR : programme temporaire lié au plan de relance136(*). Crédits hors remboursements et dégrèvements, hors contributions directes de l'État au compte d'affectation spéciale « Pensions ». Crédits de la loi de finances initiale pour 2024 au format du projet de loi de finances pour 2025.

Source : commission des finances du Sénat, à partir du dossier de presse

L'augmentation des crédits de la mission « Solidarité, insertion et égalité des chances », à périmètre constant137(*), de 0,6 milliard d'euros, s'explique principalement par une augmentation du même montant des crédits consacrés à l'allocation aux adultes handicapés (AAH) et à d'autres aides en faveur des personnes handicapées.

Enfin, la mission « Engagements financiers de l'État » voit ses crédits augmenter de 0,5 milliard d'euros par compensation de plusieurs mouvements : la charge budgétaire de la dette s'accroît de 2,8 milliards d'euros mais le coût des appels en garantie de l'État diminue de 0,9 milliard d'euros et les crédits consacrés au programme d'« amortissement » de la dette Covid sont inférieurs de 1,3 milliard d'euros à ceux de l'année 2024.

La diminution des crédits de la mission « Travail, emploi et administration des ministères sociaux »138(*) de 2,3 milliards d'euros doit s'apprécier après une hausse de 1,7 milliard d'euros en 2024. La diminution porte en particulier sur les crédits consacrés à l'alternance et sur la dotation budgétaire attribuée par l'État à France Compétences.

S'agissant de la mission « Investir pour la France 2030 », la mobilisation de la trésorerie des opérateurs permet de réduire en 2025 les crédits de paiement de 1,9 milliard d'euros, ce qui aurait dû être mieux anticipé comme l'ont fait observer les rapporteurs spéciaux de la mission139(*).

Les crédits de la mission « Aide publique au développement », déjà affectés par le décret d'annulation du 21 février 2024 (- 0,7 milliard d'euros), sont également en baisse de 1,3 milliard d'euros, à périmètre constant140(*). Si les dépenses qui relèvent d'engagements pluriannuels, notamment les contributions internationales, sont préservées, toutes les dépenses discrétionnaires et pilotables sont affectées. Cette baisse pourrait être complétée par une baisse supplémentaire de 0,6 milliard d'euros, selon l'annonce faite par le Gouvernement le 28 octobre 2024.

La diminution des crédits de la mission « Plan de relance » n'a qu'une portée limitée car cette mission est surtout financée par des reports de crédits en 2025. Quant à celle de la mission « Santé », elle est due à la fin du transfert à la Sécurité sociale des crédits attribués par la facilité pour la reprise et la résilience (FRR) dans le cadre du plan de relance européen.

2. Le nouveau Gouvernement met enfin l'accent sur la maîtrise des dépenses des opérateurs

L'an passé, une étude commandée à l'Inspection générale des finances (IGF)141(*) avait fait état une augmentation très importante de la trésorerie des opérateurs : elle atteignait 56,6 milliards d'euros à la fin 2022, contre 33,8 milliards d'euros en 2019, soit une hausse de 22,8 milliards d'euros en 3 ans (+ 67,5 %).

L'IGF identifiait notamment un excédent de trésorerie de 2,5 milliards d'euros sur les opérateurs relevant de plusieurs ministères et recommandait de réduire en conséquence les concours financiers de l'État.

Le précédent ministre de l'économie et des finances, après avoir indiqué sur le fondement de ce rapport que la moitié de cette trésorerie excédentaire serait récupérée dans le budget pour 2024142(*) n'avait proposé aucune mesure en ce sens dans le projet de loi de finances pour 2024.

Or, la maîtrise de la trésorerie des opérateurs n'est pas seulement un enjeu financier : son développement excessif est le signe d'un exercice insuffisant de la tutelle.

La Cour des comptes souligne l'insuffisance du pilotage stratégique des opérateurs143(*). Un opérateur disposant d'une trésorerie excessive peut exercer son activité en sollicitant moins souvent sa tutelle, qui dispose d'une information et d'un contrôle moindres sur son activité. Pourtant un opérateur public n'a généralement pas besoin, contrairement à une entreprise privée indépendante, de disposer d'une trésorerie particulièrement abondante, car l'État peut toujours lui apporter des fonds nouveaux s'il en démontre la nécessité.

Il convient donc d'approuver la volonté du présent Gouvernement de mettre enfin en oeuvre des mesures de maîtrise des dépenses des opérateurs.

Le projet de loi de finances prévoit, dans son article 33, un prélèvement de 450 millions d'euros sur la trésorerie du Centre national du cinéma et de l'image animée (CNC), qui atteint plus de 800 millions d'euros. En outre, le projet d'économies supplémentaires présenté le 28 octobre inclut un effort des opérateurs, concernés par l'effort transverse sur les ministères mais aussi, de manière spécifique, par des prélèvements de trésorerie et une baisse de taxe affectée à hauteur de 260 millions d'euros.

Les amendements de réduction des ressources

des opérateurs

présentés par le

Gouvernement

Lors de l'examen du projet de loi de finances par l'Assemblée nationale, le Gouvernement a présenté des amendements tendant à :

- minorer de 60 millions d'euros du plafond d'affectation d'accise sur les énergies à l'Agence de financement des infrastructures de transport de France (AFITF) ;

- prélever 130 millions d'euros sur le produit des taxes et redevances perçues par les agences de l'eau ;

- prélever 70 millions d'euros sur les ressources de l'Institut national de la propriété industrielle (INPI).

Source : commission des finances, à partir des amendements déposés par le Gouvernement

3. Ces économies doivent permettre de clore la période du « quoi qu'il en coûte »

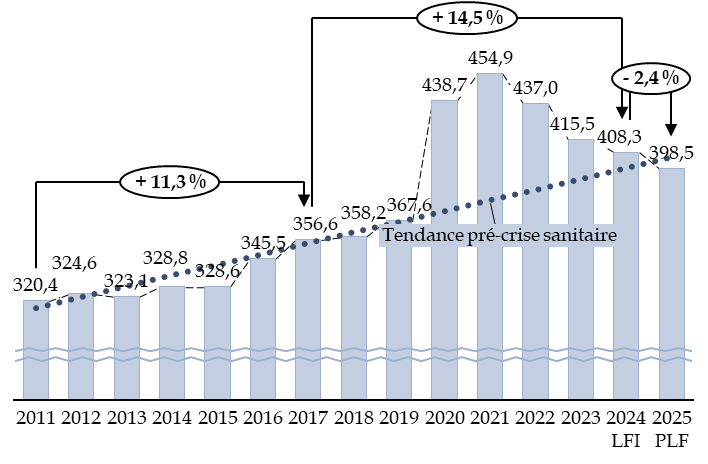

Si les économies prévues par le projet de loi de finances se confirmaient en exécution, elles marqueraient une diminution des dépenses nettes de l'État, hors charge de la dette et mission « Audiovisuel public »144(*), de 2,4 %, ce serait très significatif, la diminution des dépenses constatée au cours des années précédentes étant due au retrait progressif des dispositifs exceptionnels mis en place pendant la crise sanitaire.

Les dépenses nettes du budget de l'État sont en effet de 457,4 milliards d'euros, y compris fonds de concours, soit une augmentation de 4,2 milliards d'euros en euros courants mais une diminution de 1,1 % en euros constants, compte tenu d'une prévision d'inflation de 1,8 % en 2025.

En retranchant les crédits consacrés à la charge de la dette (en hausse de 2,7 milliards d'euros145(*)) et ceux de la mission « Audiovisuel public » qui constituent un accroissement de périmètre (4,0 milliards d'euros), les dépenses nettes sont en diminution de 2,5 milliards en euros courants, soit une diminution de 2,4 % en euros constants.

Évolution en volume des dépenses

nettes du budget général,

hors charge de la dette et

Audiovisuel public, en euros constants

(en euros de 2025)

Source : commission des finances, à partir des lois et projets de loi de finances

Dépenses brutes moins remboursements et dégrèvements, hors programmes 117 « Charge de la dette et trésorerie de l'État (crédits évaluatifs) » et 355 « Charge de la dette de SNCF Réseau reprise par l'État (crédits évaluatifs) », actualisés en fonction de l'indice des prix harmonisé hors tabac. Tendance calculée par interpolation linéaire des moyennes sur trois ans calculées en 2012 et en 2018.

Les dépenses repasseraient ainsi, en 2025, en-dessous du niveau que l'on obtiendrait en prolongeant la tendance des années antérieures à la crise sanitaire. L'année 2025 marquerait une rupture avec la période précédente, marquée par une forte hausse des dépenses, qui restait réelle même après la fin de la crise sanitaire.

Il ne pourra cependant s'agir que d'une première étape, car le niveau des dépenses antérieur à la crise sanitaire était déjà très élevé et les transferts de fiscalité décidés depuis une dizaine d'années devraient nécessairement conduire à réaliser des économies sur les dépenses afin de réduire le déficit à un niveau de 3 % en 2029, objectif fixé par le Gouvernement.

4. Malgré tout, le poids des engagements passés contraindra les dépenses futures, limitant la marge de manoeuvre du Gouvernement

La loi organique relative aux lois de finances a instauré un principe de justification des crédits demandés « au premier euro », alors que la loi de finances distinguait auparavant les « services votés » des autorisations nouvelles, ces dernières faisant l'objet d'un examen plus approfondi.

Les dépenses n'en sont pas moins contraintes, ou en tout cas orientées, par de nombreuses rigidités. Il est par exemple presque impossible, sauf modification législative, de piloter réellement des dépenses de guichet telles que les aides personnelles au logement (APL) ou l'allocation aux adultes handicapés (AAH). Les dépenses de personnel, et tout particulièrement celles relatives aux pensions, ne sont, elles aussi, que peu maîtrisables d'une année sur l'autre.

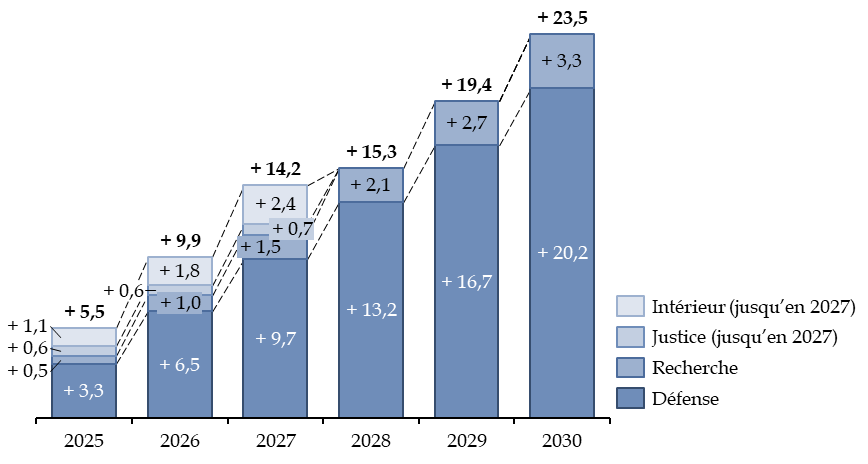

En outre, une série de lois de programmation récentes ont tendu à réduire les marges de manoeuvre de l'État en décidant plusieurs années à l'avance l'augmentation des crédits consacrés à certaines politiques jusqu'en 2027 (justice146(*) et intérieur147(*)) ou 2030 (défense148(*) et recherche149(*)). En application de ces lois, les crédits de ces quatre missions augmenteraient de 19,4 milliards d'euros d'ici à 2029, ce qui accroît d'autant les économies à réaliser sur les autres politiques pour revenir à un ratio de déficit public par rapport au PIB de 3 % d'ici à cette date.

Dépenses supplémentaires

prévues par les

lois de programmation sectorielles par rapport

à 2024

(en milliards d'euros)

Source : calculs commission des finances, à partir des lois de programmation sectorielles

Ces lois constituent toutefois des engagements politiques plus que juridiques : en application du principe d'annualité budgétaire, elles ne peuvent pas s'imposer aux lois de finances postérieures.

En revanche, les restes à payer constituent des engagements juridiques. Ils correspondent aux crédits de paiement qui devraient être ouverts dans les années à venir en application des autorisations d'engagement consommées au cours des années passées. Ils constituent un indice des dépenses futures qu'il sera difficile d'éviter, par exemple des travaux dont le marché a été attribué mais dont l'exécution n'est pas encore terminée.

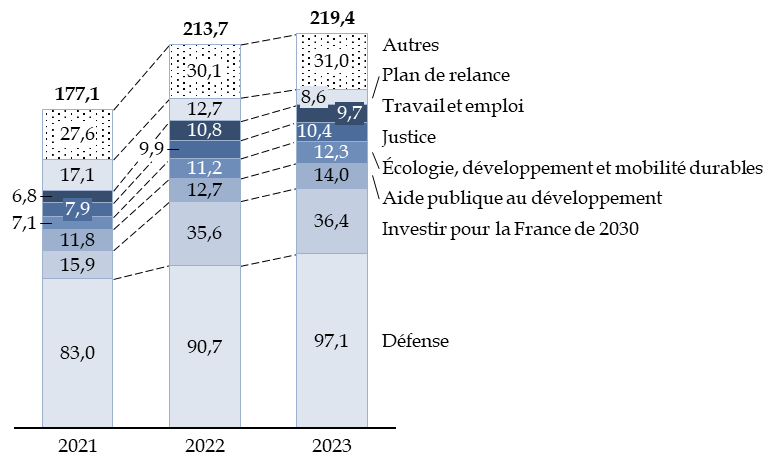

Le montant global des restes à payer, hors programme 369150(*), est passé de 118,5 milliards d'euros à la fin 2017 à 220,5 milliards d'euros à la fin 2023, soit une augmentation de 86,0 %.

Près de la moitié des restes à payer concernent la mission « Défense », résultant notamment de la mise en oeuvre de la loi de programmation militaire.

Évolution des restes à payer, hors programme 369

(en milliards d'euros)

Source : commission des finances, à partir des réponses au questionnaire du rapporteur général

Certaines missions ont également été créées selon un mode de gestion prévoyant une ouverture importante d'autorisations d'engagement au départ, puis une consommation de crédits de paiement s'étendant sur plusieurs années : Plan de relance (8,6 milliards d'euros de restes à payer) et Investir pour la France de 2030 (36,4 milliards d'euros). S'agissant de la mission « Plan de relance », la comparaison entre le niveau élevé des restes à payer et le niveau très faible des crédits de paiement ouverts par les dernières lois de finances (1,4 milliard d'euros dans la loi de finances initiale pour 2024, 0,2 milliard d'euros dans le présent projet de loi de finances) s'explique par un niveau élevé de crédits reportés qui permet de consommer des crédits bien supérieurs à ceux ouverts dans la loi de finances de l'année.

Quelle que soit la pertinence de ces ouvertures de crédit, dont certaines résultent de lois de programmation, force est de constater que les crédits soumis en principe à l'autorisation parlementaire sont, en pratique, de plus en plus contraints par des engagements passés, qui font échapper de fait le budget à son principe d'annualité.

L'examen des dépenses programmées pour les années à venir confirme l'augmentation tendancielle des dépenses, au-delà de l'inflation.

En application de la révision de la loi organique relative aux lois de finances du 28 décembre 2021, chaque projet annuel de performances présente désormais un échéancier triennal de dépenses pluriannuelles. Il en ressort que les dépenses des missions151(*) augmenteraient de 28,6 milliards d'euros de 2025 à 2027.

Cette augmentation concerne pour plus de la moitié les engagements financiers de l'État, c'est-à-dire principalement la charge de la dette.

Évolution des crédits des missions entre 2024 et 2026

(en milliards d'euros)

Source : commission des finances, à partir du fichier des dépenses pluriannuelles publié par la direction du budget. Seules les variations supérieures à + 700 millions d'euros ou inférieures à - 700 millions d'euros sont représentées.

5. Le programme d'« amortissement de la dette », maintenu par le projet de loi de finances, devra être supprimé dans un esprit de clarification de la gestion de la dette

Le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État » a ouvert 165 milliards d'euros d'autorisations d'engagement en loi de finances pour 2022, soit le montant estimé de la dette supplémentaire contractée pour lequel ce programme tend à afficher une trajectoire de remboursement.

Ce montant a accru d'autant le montant des restes à payer, car le programme est assorti d'un mécanisme d'ouverture de crédits de paiement calculés chaque année en fonction du niveau de la croissance et d'un scénario de croissance prévisionnelle jusqu'en 2042. À la fin 2024, 150,1 milliards d'euros resteront encore à financer152(*).

Ces crédits sont versés au compte d'affectation spéciale « Participations financières de l'État » à partir duquel est réalisé le versement à la Caisse de la dette publique qui amortit des titres de dette. Ce mécanisme complexe, malgré les apparences, ne réduit en rien la dette de l'État. En fait, il accroît même comptablement son déficit budgétaire, puisqu'il conduit à ouvrir des crédits sur une mission budgétaire. La croissance du déficit, qui entraîne l'émission de titres de dette, est égale au montant des titres de dette annulés par la Caisse de la dette publique. L'effet est nul sur le stock de dette et conduit seulement à accélérer quelque peu le taux de rotation de la dette.

Dès la création de ce programme, le rapporteur général a considéré qu'un tel jeu à somme nulle ne se justifiait pas, la création de ce programme donnant à tort l'illusion qu'il réduisait la dette liée à la crise sanitaire. La Cour des comptes recommande également la suppression de ce programme, qui entretient une confusion entre opérations budgétaires et opérations de financement, sans effets réels sur la trajectoire d'amortissement de la dette de l'État153(*). Il suggère donc au présent Gouvernement d'y mettre enfin un terme.

* 132 Article 4 de la loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 133 Loi n° 2023-22 du 24 janvier 2023 d'orientation et de programmation du ministère de l'intérieur.

* 134 Voir la loi n° 2023-1059 du 20 novembre 2023 d'orientation et de programmation du ministère de la justice 2023-2027.

* 135 Loi n° 2020-1674 du 24 décembre 2020 de programmation de la recherche pour les années 2021 à 2030 et portant diverses dispositions relatives à la recherche et à l'enseignement supérieur.

* 136 Programme 379 « Reversement des recettes de la facilité pour la relance et la résilience (FRR) européenne au titre du volet « Ségur investissement » du plan national de relance et de résilience (PNRR) ».

* 137 Le programme 124 « Conduite et soutien des politiques sanitaires », rattaché jusqu'en 2024 à cette mission, est transféré à la mission « Travail, emploi et administration des ministères sociaux » à compter de 2025.

* 138 Nouvel intitulé de la mission « Travail et emploi ».

* 139 Voir la note de présentation de Thomas Dossus et Laurent Somon, rapporteurs spéciaux, sur les crédits de la mission « Investir pour la France 2030 », présentée le 31 octobre 2024 devant la commission des finances.

* 140 Les crédits du fonds de solidarité pour le développement, auparavant alimenté par une taxe affectée et rattachés à cette mission à compter de 2025, ne sont pas pris en compte dans cette diminution.

* 141 Inspection générale des finances, Analyse du niveau de trésorerie des opérateurs de l'État et du modèle de relations financières entre l'État et ses opérateurs, juillet 2023.

* 142 Bruno Le Maire, France Info, 28 juillet 2023.

* 143 Cour des comptes, Les relations entre l'État et ses opérateurs, rapport demandé par le comité d'évaluation et de contrôle des politiques publiques de l'Assemblée nationale, janvier 2021.

* 144 Les organismes d'audiovisuel public doivent être exclus des comparaisons de moyen terme car ils étaient financés les années précédentes par des recettes affectées et non par les crédits budgétaires que prévoit le présent projet de loi de finances dans son texte initial.

* 145 Crédits des programmes 117 « Charge de la dette et trésorerie de l'État » et 355 « Charge de la dette de SNCF Réseau reprise par l'État » de la mission « Engagements financiers de l'État ».

* 146 Loi n° 2023-1059 du 20 novembre 2023 d'orientation et de programmation du ministère de la justice 2023-2027.

* 147 Loi n° 2023-22 du 24 janvier 2023 d'orientation et de programmation du ministère de l'intérieur.

* 148 Loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 149 Loi n° 2020-1674 du 24 décembre 2020 de programmation de la recherche pour les années 2021 à 2030 et portant diverses dispositions relatives à la recherche et à l'enseignement supérieur.

* 150 Les autorisations d'engagement portées par le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État », qui relèvent comptablement de la catégorie des restes à payer, ne peuvent toutefois être considérées comme de réels engagements au même titre que celles des autres programmes du budget général (voir la section suivante).

* 151 Crédits de paiement ouverts en loi de finances, y compris les remboursements et dégrèvements et les contributions au compte d'affectation spéciale « Pensions ».

* 152 Projet annuel de performances de la mission « Engagements financiers de l'État » annexé au présent projet de loi de finances, échéancier des crédits de paiement.

* 153 Cour des comptes, note d'exécution budgétaire 2023 sur les crédits de la mission « Engagements financiers de l'État ».