B. LES RECETTES NON FISCALES ET LES PRÉLÈVEMENTS SUR RECETTES SONT SOUMIS À L'IMPACT DE L'EMPRUNT EUROPÉEN ET DE SON REMBOURSEMENT

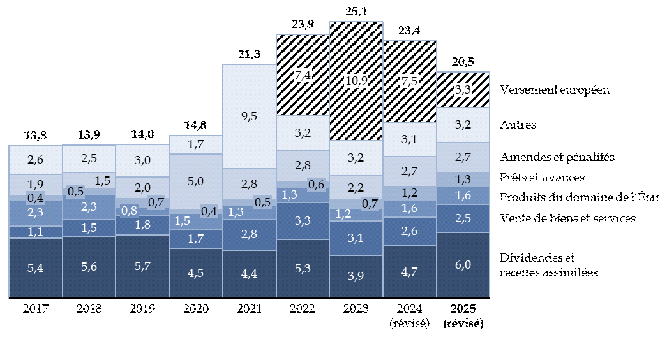

1. Les recettes non fiscales seraient en diminution de 2,8 milliards d'euros par rapport à 2024, en raison de la baisse du versement européen au titre du plan de relance

Les recettes non fiscales s'établiraient en 2025 à 20,5 milliards d'euros, en baisse de 2,8 milliards d'euros par rapport à 2024.

Dans cette catégorie sont regroupées des recettes très diverses, telles que les dividendes, les amendes et les produits du domaine de l'État ou ceux résultant de la vente de biens et de services.

De manière générale, elles sont accrues en 2025 par un prélèvement temporaire de 450 millions d'euros sur la trésorerie du Centre national du cinéma et de l'image animée (CNC)123(*). Un tel prélèvement avait déjà été réalisé par l'article 49 de la loi de finances pour 2014, mais le montant avait alors été limité à 90 millions d'euros.

Toutefois, le niveau et l'évolution des recettes non fiscales dépendent pour une part importante, depuis 2022, des versements effectués par l'Union européenne au titre de la facilité pour la reprise et la résilience (FRR), c'est-à-dire pour le co-financement du plan de relance français, à hauteur de 40 milliards d'euros au total.

Évolution des recettes non fiscales depuis 2017

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et des fichiers de données publiés par la direction du budget

En 2025, le versement européen serait de 3,3 milliards d'euros, contre 7,5 milliards d'euros en 2024, soit une diminution de 4,2 milliards d'euros.

Dans la catégorie des dividendes et recettes assimilées, les participations de l'État dans des entreprises non financières auraient un produit de 4,5 milliards d'euros, en hausse de 2,1 milliards d'euros. Cette progression provient notamment des résultats financiers attendus d'EDF. Les autres recettes non fiscales connaissent des évolutions moins importantes entre 2024 et 2025.

2. Le prélèvement sur recettes à destination de l'Union européenne suit une tendance à l'augmentation sur le long terme, qui pourrait être accentuée pour rembourser l'emprunt européen

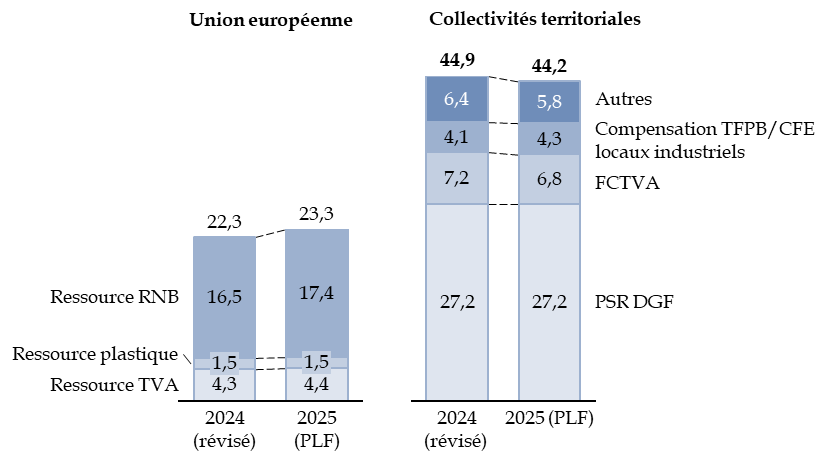

Les prélèvements sur les recettes (PSR) de l'État s'établiraient en 2025 à 67,5 milliards d'euros, en hausse de 313 millions d'euros par rapport à l'estimation révisée pour 2024.

Cette quasi-stabilité recouvre en fait une diminution de 752 millions d'euros du PSR à destination des collectivités territoriales et, en sens inverse, une augmentation de 1 065 millions d'euros de celui à destination de l'Union européenne.

La hausse importante du PSR à destination de l'Union européenne n'apparaît pas anormale à ce stade de la programmation pluriannuelle 2021-2027 et fait suite à un niveau de prélèvement bas en 2024.

Évolution des prélèvements sur recettes

(en milliards d'euros)

RNB : revenu national brut. Ressource plastique : prélèvement sur les recettes de l'État au titre de la contribution déchets plastiques non recyclés. Compensation TFPB/CFE locaux industriels : prélèvement sur les recettes de l'État au titre de la compensation de la réduction de 50 % des valeurs locatives de taxe foncière sur les propriétés bâties et de cotisation foncière des entreprises des locaux industriels. FCTVA : fonds de compensation de la taxe sur la valeur ajoutée. DGF : dotation globale de fonctionnement.

Source : commission des finances, à partir des documents budgétaires

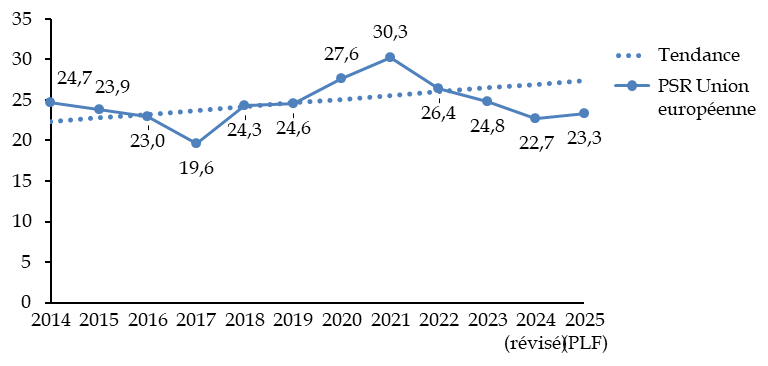

Sur le long terme, toutefois, ce prélèvement sur recettes suit une tendance à la hausse.

Évolution à long terme du

prélèvement sur recettes

à destination de l'Union

européenne

(en milliards d'euros de 2025)

Source : commission des finances, à partir des documents budgétaires. Montants actualisés selon l'indice des prix hors tabac

Or cette hausse pourrait être accentuée à compter de 2028, en raison de la nécessité de rembourser l'emprunt européen contracté au titre de la facilité pour la reprise et la résilience (FRR).

Ce remboursement, qui participe au co-financement des plans de relance nationaux, devait à l'origine sur la mise en place de ressources propres en application de l'accord interinstitutionnel du 16 décembre 2020124(*). Or aucun accord définitif n'est encore intervenu et la mise en place de ces ressources n'est pas garantie, pas plus que leur rendement. En outre, la hausse des taux d'intérêt va nécessairement renchérir le coût des emprunts réalisés par la Commission européenne.

La Cour des comptes que, en l'absence d'accord, la hausse de la contribution de la France serait de l'ordre de 2,5 milliards d'euros par an à compter de 2028125(*).

Les prélèvements sur recettes à destination des collectivités territoriales, qui regroupent plus de trente prélèvements différents, seraient de 44,2 milliards d'euros, en diminution de 752 millions d'euros.

Si la dotation globale de fonctionnement (DGF) est stable à 27,2 milliards d'euros, le FCTVA serait recentré sur les dépenses d'investissement, avec un taux abaissé (article 30 du projet de loi de finances), d'où une diminution de 352 millions d'euros du PSR associé afin d'associer les collectivités à l'effort de redressement des comptes publics. En revanche, les dotations de soutien à l'investissement local de droit commun sont maintenues à un niveau élevé de 2 milliards d'euros en autorisations d'engagement et 1,8 milliard d'euros en crédits de paiement.

* 123 Voir le VI de l'article 33 du projet de loi de finances. La recette est enregistrée à l'état A sur la ligne 2698 « Produits divers ».

* 124 Accord interinstitutionnel du 16 décembre 2020 entre le Parlement européen, le Conseil de l'Union européenne et la Commission européenne sur la discipline budgétaire, la coopération en matière budgétaire et la bonne gestion financière, ainsi que sur de nouvelles ressources propres, comportant une feuille de route en vue de la mise en place de nouvelles ressources propres.

* 125 Cour des comptes, note d'exécution budgétaire 2023 relative au prélèvement sur recettes à destination de l'Union européenne.