DEUXIÈME PARTIE

UNE AMÉLIORATION DU SOLDE

2023 PUREMENT AUTOMATIQUE ET UNE EXÉCUTION PLUS DÉGRADÉE

QUE PRÉVU À L'AUTOMNE 2023

(ELISABETH DOINEAU)

I. UNE EXÉCUTION PRÉOCCUPANTE POUR LA SÉCURITÉ SOCIALE AU SENS STRICT, MAIS AUSSI POUR LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE DANS LEUR ENSEMBLE

A. DANS LE CAS DES RÉGIMES OBLIGATOIRES DE BASE ET DU FSV, UNE AMÉLIORATION EN TROMPE-L'oeIL

1. Une amélioration venant de la quasi-disparition des dépenses liées à la crise sanitaire et de l'anticipation de la revalorisation de certaines prestations au 1er juillet 2022

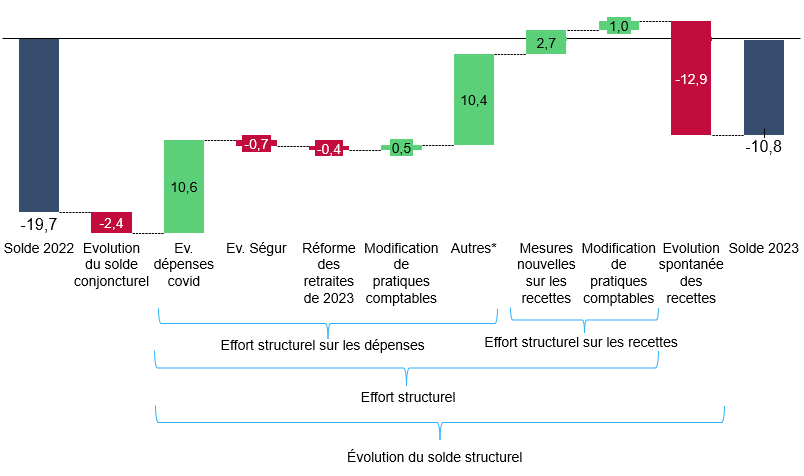

Le déficit de la sécurité sociale (Robss+FSV) est passé de 19,7 milliards d'euros en 2022 à 10,8 milliards d'euros en 2023, ce qui représente une amélioration de 8,9 milliards d'euros.

La commission s'est efforcée, à titre indicatif, de décomposer l'évolution du déficit entre ses différentes composantes, en s'appuyant sur les notions de solde structurel et d'effort structurel43(*), et en isolant l'impact de certaines mesures spécifiques.

Les résultats sont indiqués par le tableau et le graphique ci-après.

Décomposition indicative de l'évolution du solde de la sécurité sociale (Robss+FSV)

(en milliards d'euros)

|

|

2021 |

2022 |

2023 |

|

Solde conjoncturel (niveau) |

-5,7 |

1,8 |

-0,6 |

|

Solde structurel (niveau) |

-23,6 |

-21,5 |

-10,2 |

|

Solde effectif (niveau) |

-29,3 |

-19,7 |

-10,8 |

|

|

|||

|

Évolution du solde effectif |

10,4 |

9,6 |

8,9 |

|

A. Évolution du solde conjoncturel |

28,4 |

7,5 |

-2,4 |

|

B. Évolution du solde structurel |

-18,0 |

2,1 |

11,3 |

|

dont : |

|

|

|

|

B1. Effort structurel |

-12,2 |

-2,9 |

24,1 |

|

Effort structurel sur les dépenses |

-18,5 |

0,0 |

20,4 |

|

dont : |

|

|

|

|

Dépenses covid |

-6,1 |

6,6 |

10,6 |

|

Ségur |

-8,4 |

-2,7 |

-0,7 |

|

Réforme des retraites de 2023 |

|

|

-0,4 |

|

Modification de pratiques comptables |

|

|

0,5 |

|

Autres* |

-4,0 |

-3,9 |

10,4 |

|

Effort structurel sur les recettes |

6,3 |

-2,9 |

3,7 |

|

dont : |

|

|

|

|

Mesures nouvelles sur les recettes |

6,3 |

-2,9 |

2,7 |

|

Modification de pratiques comptables |

|

|

1,0 |

|

B2. Différence entre la croissance

spontanée** |

-5,9 |

5,0 |

-12,9 |

|

Pour mémoire : |

|

|

|

|

Dépenses covid (niveau) |

18,3 |

11,7 |

1,1 |

|

Ségur (niveau) |

9,9 |

12,6 |

13,3 |

* Il s'agit, pour 7 milliards d'euros, de la revalorisation anticipée de diverses prestations (en particulier les pensions de retraite) au 1er juillet 2022.

** La croissance spontanée des recettes correspond à la croissance des recettes avant mesures nouvelles.

Lecture : un montant positif correspond à une amélioration du solde, un montant négatif à une dégradation du solde.

Solde effectif : Placss 2023. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (15 mai 2024). Dépenses covid et Ségur : annexe 3 au Placss 2023. Impact de la réforme des retraites : rapport à la commission des comptes de la sécurité sociale de mai 2024. Modifications de pratiques comptables : Cour des comptes, rapport de certification des comptes de la sécurité sociale, mai 2024. Mesures nouvelles sur les recettes : rapports à la commission des comptes de la sécurité sociale de septembre 2022, septembre 2023 et mai 2024.

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Décomposition indicative de

l'évolution du solde de la sécurité sociale

entre 2022

et 2023 (Robss+FSV)

(en milliards d'euros)

* Il s'agit, pour 7 milliards d'euros, de la revalorisation anticipée de diverses prestations (en particulier les pensions de retraite) au 1er juillet 2022.

Lecture : un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

Solde effectif : Placss 2023. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (15 mai 2024). Dépenses covid et Ségur : annexe 3 au Placss 2023. Impact de la réforme des retraites : rapport à la commission des comptes de la sécurité sociale de mai 2024. Modifications de pratiques comptables : Cour des comptes, rapport de certification des comptes de la sécurité sociale, mai 2024. Mesures nouvelles sur les recettes : rapports à la commission des comptes de la sécurité sociale de septembre 2023 et mai 2024.

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Le solde structurel et l'effort structurel

Le solde structurel

Le solde public structurel se définit comme ce que serait le solde des administrations publiques (APU) si le PIB était égal à son niveau potentiel, en supposant que les recettes rapportées au PIB tendent spontanément à rester stables (on dit que leur « élasticité » au PIB est égale à 1).

En pratique, le PIB est habituellement au-dessus ou en dessous de son niveau potentiel. Cet écart, dit « écart de production » (ou output gap), a pour effet de modifier le ratio dépenses/PIB. Comme on suppose que les recettes rapportées au PIB tendent spontanément à rester stables, cet écart du ratio dépenses/PIB correspond au solde dit conjoncturel, dépendant des fluctuations de l'activité économique. La différence entre le solde total et le solde conjoncturel est le solde structurel.

Au niveau de l'ensemble des administrations publiques, comme les dépenses sont de près de 60 points de PIB, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,6.

Dans le cas des administrations de sécurité sociale, qui correspondent à environ la moitié des dépenses publiques, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,3.

L'estimation du solde structurel dépend donc fortement de l'estimation de l'écart de production. Par exemple, dans le cas de l'année 2023, selon le programme de stabilité d'avril 2024, le PIB était inférieur de 1,1 point à son niveau potentiel, alors que selon les prévisions économiques du 15 mai 2024 de la Commission européenne, il lui était inférieur de seulement 0,1 point. Il en résulte, pour 2023, un déficit structurel des administrations publiques estimé à 4,8 points de PIB par le programme de stabilité et 5,4 points de PIB par la Commission européenne (pour un déficit effectif de 5,5 points de PIB)44(*).

L'effort structurel

L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB).

Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB potentiel et des mesures nouvelles sur les recettes.

a) Une dégradation du solde conjoncturel de 2,4 milliards d'euros, du fait du ralentissement économique

L'amélioration du solde, de 8,9 milliards d'euros, correspond en totalité à celle du solde structurel, l'apparition d'un léger déficit conjoncturel (du fait d'une croissance du PIB légèrement inférieure à son potentiel en 202345(*)) ayant aggravé le déficit d'environ 2,4 milliards d'euros.

b) Un effort de 20 milliards d'euros sur les dépenses, « automatique » et résultant de la fin de la crise sanitaire et de l'anticipation au 1er juillet 2022 des revalorisations de certaines prestations

Le solde structurel dépendant notamment de la fluctuation spontanée des recettes rapportées au PIB, indépendante de l'action du Gouvernement, on recourt parfois à la notion d'effort structurel, qui est l'évolution du solde structurel corrigée de ce phénomène46(*). L'effort structurel apparaît alors très important, d'environ 24 milliards d'euros.

Sur cet effort structurel de 24 milliards d'euros, 20 milliards d'euros concernent les dépenses.

Ces 20 milliards d'euros ne résultent pas d'une action résolue de réduction du déficit, mais sont la conséquence de phénomènes « automatiques » :

- 10,6 milliards résultent de la quasi-disparition des dépenses liées à la crise sanitaire (passage de 11,7 milliards d'euros à 1,1 milliard d'euros) ;

- 10 milliards d'euros ne correspondent pas à des mesures identifiées mais résultent du fait que les dépenses ont augmenté nettement moins rapidement que le PIB potentiel47(*) (en valeur, 3,1 %, contre 6,5 %48(*)), ce qui implique de prendre en compte un effort structurel supplémentaire. Toutefois celui-ci est essentiellement la conséquence de l'anticipation de la revalorisation de certaines prestations (en particulier des pensions de retraite) au 1er juillet 2022, ce qui a majoré les dépenses de 2022, réduisant d'autant l'augmentation des dépenses en 2023 (de 5 milliards d'euros pour les seules pensions de retraite49(*)).

Les mesures prises discrétionnairement sur les dépenses majorent au contraire celles-ci :

- les dépenses liées au « Ségur » ont augmenté de 0,7 milliard d'euros (passant de 12,6 milliards d'euros à 13,3 milliards d'euros) ;

- la majoration des dépenses résultant de la réforme des retraites de 2023 est estimée à 0,4 milliard d'euros50(*).

Comme le souligne la Cour des comptes, dans le cas de la branche vieillesse la modification de pratiques comptables améliore optiquement le solde de 0,5 milliard d'euros (cf. encadré infra).

c) Des mesures d'augmentation des recettes de près de 4 milliards d'euros

L'effort structurel comprend également près de 4 milliards d'euros sur les recettes :

- il s'agit majoritairement de mesures nouvelles, pour 2,7 milliards d'euros ;

- il convient en outre de prendre en compte des modifications de pratiques comptables, améliorant le solde d'un milliard d'euros, dans le cas des provisions pour litiges relatives aux recettes de la branche maladie. Contrairement à celles relatives aux dépenses de la branche vieillesse, elles ont fait l'objet d'une réserve de la Cour des comptes dans son rapport de certification des comptes (cf. encadré ci-après).

Un déficit artificiellement réduit de 1,5 milliard d'euros (dont 1 milliard d'euros sur les recettes et 0,5 milliard d'euros sur les dépenses) par des modifications de pratiques comptables

Dans le Ralfss de mai 2024, la Cour des comptes écrit que le déficit 2023 des Robss et du FSV « aurait atteint 12,3 Md€ en l'absence de deux mesures techniques portant sur le calcul des provisions, n'ayant d'effet qu'en 2023 : une dérogation aux règles de provisionnement pour risques de la branche maladie, améliorant le résultat de 1 Md€, et un changement de méthode d'estimation de la provision au titre des majorations de retraite de la branche vieillesse du régime général, améliorant le résultat de 0,5 Md€ ».

Comme le souligne le Ralfss, le rapport de certification des comptes de la sécurité sociale de mai 2024 « accepte l'évolution de la règle pour la branche vieillesse mais il émet une réserve pour la sous-évaluation des provisions pour risques de la branche maladie, contraire au principe de prudence et constitutive d'une anomalie significative dans les comptes ».

Dans le cas des dépenses de la branche vieillesse : une amélioration du solde de 0,5 milliard d'euros

Dans le cas de la branche vieillesse, la Cnav a modifié sa méthode d'estimation des provisions pour rappels de majorations de pension de réversion et de minimum contributif. Selon le rapport de certification, « sans cette opération non récurrente, le déficit de la branche aurait été de 1,8 Md€ et non de 1,3 Md€ ».

Dans le cas des recettes de la branche maladie : une amélioration du solde d'un milliard d'euros, qui fait l'objet d'une réserve de la Cour des comptes

Dans le cas de la branche maladie, la modification comptable concerne les provisions pour litiges relatives aux recettes (1,4 milliard d'euros en 2023). Selon la Cour, « l'évaluation incomplète du risque lié à des contentieux en cours conduit à sous-évaluer de façon trop significative les provisions, ce qui est contraire au principe de prudence. Ces contentieux portent sur des produits affectés à la branche maladie et en affectent le résultat. L'estimation, à fin 2023, du risque financier (fixé à 30 % à la demande de la direction de la sécurité sociale, au lieu de 90 %, selon les règles fixées pour déterminer la provision selon la procédure en vigueur depuis mars 2022), appliquée à l'ensemble des produits à risques de 2022, n'a pas été justifiée par des pièces probantes suffisantes. Elle n'a d'ailleurs et a contrario pas été appliquée à des contestations similaires portant sur des produits de 2021. Enfin, elle ne couvre pas les produits de l'exercice 2023 pourtant exposés au même risque. Au total, cette sous-évaluation des provisions par rapport à la méthode d'estimation utilisée en 2022 est estimée par la Cour à 1 Md€ ».

La Cour estime que cette modification de la pratique comptable constitue une « anomalie significative », qui fait l'objet d'une réserve.

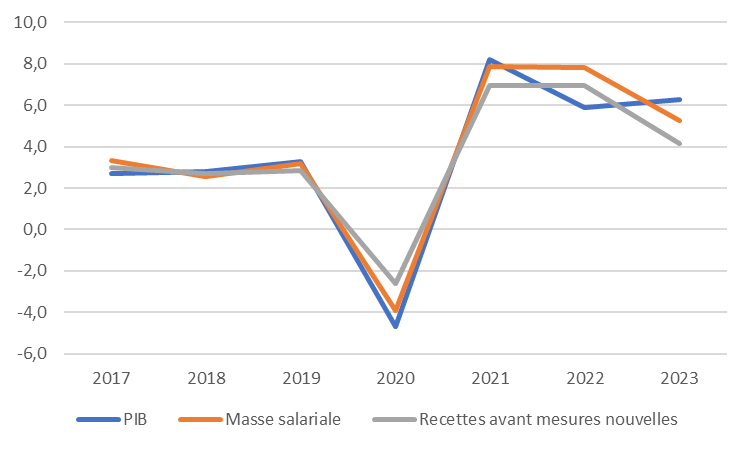

d) Des recettes minorées de 13 milliards d'euros par une masse salariale moins dynamique que le PIB et l'augmentation des allégements généraux de cotisations patronales

La principale caractéristique de l'exécution 2023 pour ce qui concerne les recettes est qu'alors que le PIB a augmenté de 6,3 % en valeur, la croissance spontanée des recettes des Robss et du FSV a été de seulement 4,2 %.

Ce différentiel de croissance réduit les recettes d'environ 13 milliards d'euros.

Il s'explique par deux mécanismes ayant conduit à des croissances différenciées du PIB nominal, de la masse salariale et des recettes avant mesures nouvelles qui, pourtant, habituellement sont à peu près identiques.

Croissance du PIB, de la masse salariale et des recettes des Robss et du FSV

(croissance nominale, en %)

Source : Commission des affaires sociales du Sénat, d'après l'Insee, les LFSS 2019 à 2024, le Placss 2023 et les rapports à la commission des comptes de la sécurité sociale

(1) Une masse salariale peu dynamique compte tenu de la croissance du PIB

Tout d'abord, la croissance de la masse salariale a été inférieure de 1 point à celle du PIB (croissance de 5,3 %, pour une croissance du PIB de 6,3 %).

Cela résulte notamment du ralentissement de l'économie au dernier trimestre, qui a suscité un recul de l'effectif salarié.

(2) Des recettes minorées par l'augmentation des allégements généraux

Ensuite, la croissance des recettes avant mesures nouvelles a été inférieure de 1,1 point à celle de la masse salariale (croissance de 4,2 %, pour une croissance de la masse salariale de 5,3 %).

Cela vient essentiellement du fait qu'en 2023 les allégements généraux de cotisations patronales ont augmenté de 9,7 %, soit nettement plus que les recettes servant à les compenser (par exemple, les recettes de TVA affectées à la sécurité sociale ont augmenté de 4,3 %).

Cette augmentation est la conséquence de la forte inflation, qui, du fait de l'indexation du Smic, augmente le nombre de salariés au Smic, pour lesquels les allégements généraux de cotisations sont maximaux.

Impact des allégements généraux de cotisations sociales patronales sur les comptes de la sécurité sociale

Les allégements généraux de cotisations sociales patronales, en forte augmentation depuis la crise sanitaire, ont atteint en 2023 un montant de 65,5 milliards d'euros, dont :

- 26,9 milliards d'euros pour les allégements dégressifs ;

- 28,4 milliards d'euros pour le « bandeau maladie » (ex-CICE) (jusqu'à 2,5 Smic) ;

- 10,2 milliards d'euros pour le « bandeau famille » (jusqu'à 3,5 Smic).

Les allégements généraux dégressifs

Les allégements généraux dégressifs étaient compensés jusqu'en 2010 par un panier de recettes fiscales (dont la composition a été modifiée par les lois de finances successives), évoluant selon sa dynamique propre et dont le produit était réparti entre les branches au prorata de leur poids dans les allégements généraux. Depuis la LFSS pour 2011, les recettes constituant ce panier sont définitivement affectées aux régimes de sécurité sociale selon des clés définies par arrêté.

La LFSS pour 2019, qui a élargi le champ des allégements généraux aux cotisations Agirc-Arrco et d'assurance chômage, a prévu une compensation à l'euro près à ces organismes via l'Urssaf caisse nationale, qui est désormais attributaire d'une fraction de TVA à ce titre. Le dispositif prévoit que tout déséquilibre de cette opération se répercute directement sur le solde des branches du régime général. Alors que jusqu'en 2021, le solde du dispositif était excédentaire, il a été déficitaire en 2022 (- 0,5 milliard d'euros) et 2023 (- 1,5 milliard d'euros), grevant d'autant le solde du régime général.

Le « bandeau maladie »

Le « bandeau maladie » a fait l'objet d'une compensation « pour solde de tout compte » en LFSS pour 2019, qui a affecté à la Cnam 23,13 % de TVA (cette recette évoluant indépendamment de la dynamique du bandeau).

Le « bandeau famille »

Le « bandeau famille » a fait l'objet d'une compensation à la Cnaf via un transfert en 2015 puis en 2016 des dépenses d'aides au logement au budget de l'État.

Source : D'après le rapport à la commission des comptes de la sécurité sociale de mai 2024

Du fait de sa nature indépendante de l'action du Gouvernement, cette moindre croissance des recettes n'est pas prise en compte pour le calcul de l'effort structurel. En revanche, elle entre bien dans le champ du solde structurel, dont l'amélioration en 2023 se trouve réduite d'environ 13 milliards d'euros (l'amélioration du solde structurel est de seulement 11,3 milliards d'euros, pour un effort structurel de 24,1 milliards d'euros).

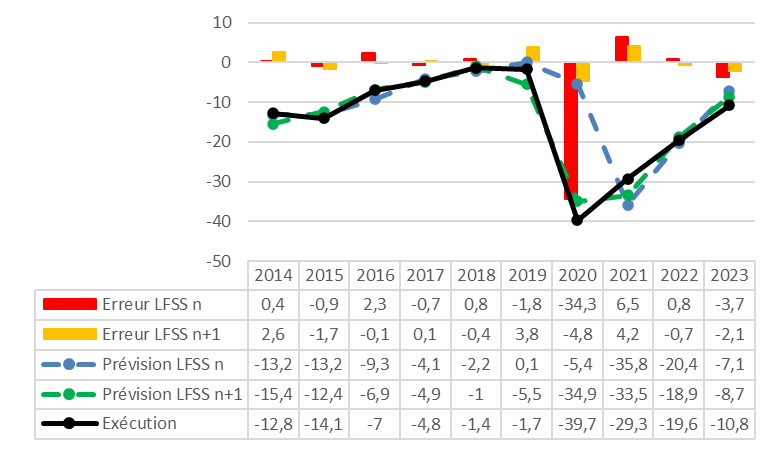

2. Un déficit supérieur de 3,7 milliards d'euros à la prévision de la LFSS 2023 et de 2,1 milliards d'euros à la prévision de la LFSS 2024

Le déficit des Robss et du FSV a été en 2023 de 10,8 milliards d'euros, soit 2,1 milliards d'euros de plus que la prévision de la LFSS 2024 et 3,7 milliards d'euros de plus que la prévision de la LFSS 2023.

a) Une sous-estimation du déficit plutôt élevée, en particulier dans le cas de la LFSS 2024

Si l'on exclut les années 2020 et 2021, ces erreurs de prévision sont plutôt élevées, en particulier pour la prévision de fin d'année (associée à la LFSS pour l'année suivante), comme le montre le graphique ci-après.

Solde des Robss et du FSV : prévision et exécution

(en milliards d'euros)

L'année n est l'année concernée par la LFSS.

Lecture : en 2023, le déficit (10,8 milliards d'euros) a été supérieur de 3,7 milliards d'euros à la prévision de la LFSS 2023 (7,1 milliards d'euros) et de 2,1 milliards d'euros à celle de la LFSS 2024 (8,7 milliards d'euros).

Remarque : comme indiqué dans le rapport de la rapporteure générale sur le Placss 2022, les soldes pour 2020 et 2021 doivent être respectivement majoré et minoré de 5 milliards d'euros, conformément au montant figurant dans la LFSS 2023 (correction apportée par le Sénat pour prendre en compte le refus de la Cour des comptes de certifier les comptes 2021 de la branche recouvrement, en raison d'une erreur sur l'exercice d'imputation de cotisations des indépendants). Le Gouvernement refusant de prendre en compte cette modification dans les textes ultérieurs, on retient dans le présent rapport les montants erronés figurant dans les documents annexés au PLFSS 2024 pour ne pas compliquer la comparaison des tableaux et graphiques.

Source : Commission des affaires sociales du Sénat, d'après les textes indiqués

Toutefois les erreurs de prévision relatives à 2023 ne sont pas d'ampleur historique (comme le montre par exemple le précédent de la prévision pour 2015 de la LFSS 2016).

Les Robss (et plus généralement les administrations de sécurité sociale) se démarquent sur ce point des administrations publiques considérées dans leur ensemble.

Les travaux de la commission des finances du Sénat sur les prévisions de finances publiques de l'automne 2023

Le 21 mars 2024, sur la base de l'article 57 de la loi organique relative aux lois de finances (LOLF), Jean-François Husson, rapporteur général de la commission des finances du Sénat, s'est rendu au ministère des finances pour, selon les termes du communiqué de presse, « disposer d'informations officielles sur le déficit public de 2023, qui connaîtrait d'après des échos dans la presse une dégradation sans précédent puisqu'il serait prévu à 5,6 % du PIB au lieu des 4,9 % attendus ».

Lors d'une conférence de presse le 21 mars 2024, il a confirmé qu'une note du 16 février 2024 prévoyait bien 5,6 % de déficit en 2023. Il a considéré que le Gouvernement avait tardé à réagir, alors que fin octobre 2023 les services prévoyaient une croissance de - 0,1 % au troisième trimestre et que les recettes fiscales en octobre avaient marqué le pas.

Le supplément de déficit s'expliquait essentiellement par de moindres recettes (TVA et cotisations sociales en particulier).

Le 26 mars 2024, l'Insee a annoncé que le déficit 2023 avait été de 5,5 points de PIB.

Le 12 juin 2024, la commission des finances du Sénat a adopté un rapport d'information51(*) soulignant le niveau très élevé du déficit et le fait que cette augmentation entre 2017 et 2023 provenait très majoritairement du budget de l'État - et pas des administrations de sécurité sociale, dont l'excédent avait augmenté sur la période.

Comme le souligne ce rapport, l'écart de 0,6 point de PIB entre la prévision de déficit public de l'automne 2023 (4,9 points de PIB selon la LPFP de décembre 2023) et le déficit public finalement constaté (5,5 points de PIB) était « inédit », un tel écart n'ayant été observé, sur les 25 dernières années, qu'en 2008, lors de la crise financière.

Dans le cas des administrations de sécurité sociale, ce rapport indique : « Quant aux administrations de sécurité sociale, leur solde, qui avait été anticipé à + 0,7 % de PIB lors de l'examen du PLFFG 2023, s'est avéré en retrait, à + 0,5 % du PIB, principalement du fait d'une estimation trop optimiste de l'évolution de la masse salariale, à l'origine d'une surestimation des cotisations et contributions sociales. Dans la mesure où ces dernières représentent 28 % des recettes publiques, une erreur, même faible, de prévision sur cette masse salariale a en effet des conséquences importantes sur la prévision des recettes publiques ».

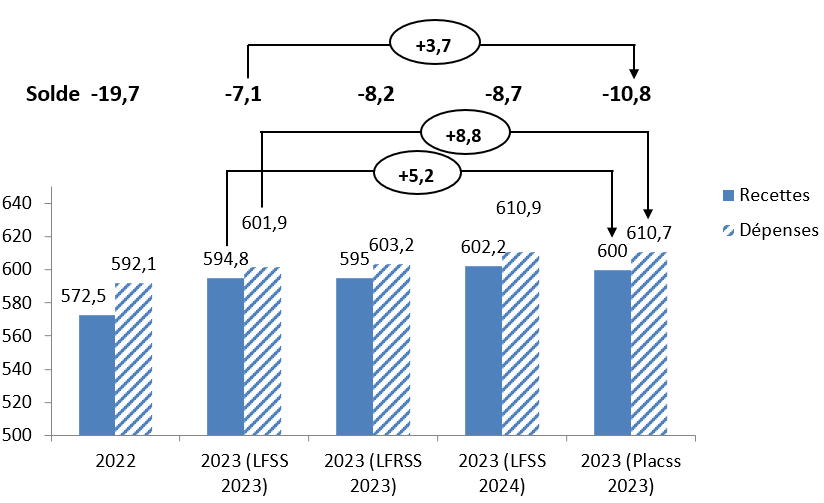

b) Un fort supplément de recettes qui n'a pu compenser le dérapage encore plus important des dépenses

En 2023, le supplément de déficit (de 3,7 milliards d'euros) par rapport à la prévision de la LFSS 2023 vient du fait que si les recettes ont été supérieures de 5,2 milliards d'euros aux prévisions (600 milliards d'euros au lieu de 594,8 milliards d'euros), le supplément de dépenses a été encore plus important, de 8,8 milliards d'euros (610,7 milliards d'euros au lieu de 601,9 milliards d'euros).

Recettes et dépenses de la sécurité sociale (Robss + FSV)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

Le graphique montre également que fin 2024, la LFSS 2024 a trop revu à la hausse ses prévisions de recettes, qui ont finalement été inférieures de 2,1 milliards d'euros à cette nouvelle prévision.

c) Des recettes supérieures de 5,1 milliards d'euros à la prévision de la LFSS 2023 mais inférieures de 2,1 milliards d'euros à celles de la LFSS 2024

Comme l'indique le tableau ci-après, la comparaison entre prévision et exécution est, dans le cas des recettes, sensiblement différente selon que l'on retient la prévision de la LFSS 2023 ou celle de la LFSS 2024 : alors que dans le premier cas les recettes sont supérieures de 5,1 milliards d'euros aux prévisions, dans le second cas elles leur sont inférieures de 2,1 milliards d'euros.

Produits nets de l'ensemble des régimes obligatoires de base et du fonds de solidarité vieillesse : prévision et exécution (2023)

(en milliards d'euros)

|

Réalisé 2022 |

LFSS 2023 |

PLFSS 2024* |

Réalisé 2023 |

Écart du réalisé 2023 par rapport à la LFSS 2023 |

Écart du réalisé 2023 par rapport au PLFSS 2024 |

Croissance entre les réalisés 2022 et 2023 |

|

|

Cotisations sociales |

279,0 |

290,2 |

293,1 |

291,0 |

0,8 |

-2,1 |

4,3 % |

|

Cotisations prises en charge par l'État |

6,9 |

5,9 |

6,6 |

6,9 |

1,0 |

0,3 |

0,0 % |

|

CSG brute |

115,5 |

118,4 |

121,0 |

120,7 |

2,3 |

-0,3 |

4,5 % |

|

Contribution employeur |

44,6 |

46,5 |

46,3 |

46,3 |

-0,2 |

0,0 |

3,8 % |

|

Impôts, taxes et autres contributions sociales |

104,3 |

111,7 |

108,5 |

108,1 |

-3,6 |

-0,4 |

3,6 % |

|

Charges de non recouvrement |

-1,3 |

-2,1 |

-1,7 |

-1,9 |

0,2 |

-0,2 |

46,2 % |

|

Transferts nets reçus |

11,5 |

11,2 |

12,7 |

12,7 |

1,5 |

0,0 |

10,4 % |

|

Autres produits nets |

12,0 |

13,1 |

15,7 |

16,2 |

3,1 |

0,5 |

35,0 % |

|

Total Robss + FSV |

572,5 |

594,8 |

602,1 |

600,0 |

5,2 |

-2,1 |

4,8 % |

* Source : rapport à la commission des comptes de la sécurité sociale de septembre 2023 (du fait de l'absence de mesures nouvelles sur les recettes 2023 dans le PLFSS 2024, les recettes prévues par le PLFSS 2024 sont également de 602,1 milliards d'euros). Les recettes prévues par la LFSS 2024 étaient de 602,2 milliards d'euros.

Source : Commission des affaires sociales du Sénat, d'après : rapport à la commission des comptes de la sécurité sociale, septembre 2023 ; PLFSS 2024 ; Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, mai 2024

(1) Un supplément de recettes de 5,2 milliards d'euros par rapport à la prévision de la LFSS 2023 venant de la forte croissance de la masse salariale aux trois premiers trimestres

Le supplément de recettes par rapport aux prévisions de la LFSS 2023 (+5,2 milliards d'euros) provient de la forte croissance des cotisations sociales (4,3 %) et de la CSG (4,5 %), du fait de la forte croissance de la masse salariale pendant les trois premiers trimestres.

Par ailleurs, la forte inflation s'est traduite par une augmentation de la proportion de salariés au Smic, et donc du montant des allégements généraux de cotisations patronales sur les bas salaires.

(2) Des recettes inférieures de 2,1 milliards d'euros à celles de la LFSS 2024, la révision à la hausse des prévisions ayant coïncidé avec le ralentissement de l'économie

À l'automne 2023, le Gouvernement a revu à la hausse ses prévisions, estimant, dans les prévisions associées au PLFSS 2024, que les recettes seraient supérieures de 7,3 milliards d'euros à la prévision de la LFSS 2023 (la révision à la hausse concernant essentiellement les cotisations sociales et la CSG).

Cette révision à la hausse a toutefois coïncidé avec un ralentissement de l'économie au dernier trimestre, qui a notamment suscité, pour la première fois depuis trente ans, un recul de l'effectif salarié.

Cela explique qu'au total les recettes aient été inférieures de 2,1 milliards d'euros aux prévisions révisées du PLFSS 2024 (les cotisations sociales étant finalement supérieures de seulement 0,8 milliard d'euros, et non 2,9 milliards d'euros, à la prévision de la LFSS 2023).

Dans son rapport précité, Jean-François Husson indique que ces moindres recettes « s'explique[nt] principalement par une évolution moins favorable qu'anticipé de la masse salariale ». Il insiste en particulier sur l'absence de révision à la baisse des prévisions de croissance de la masse salariale à l'automne 2023.

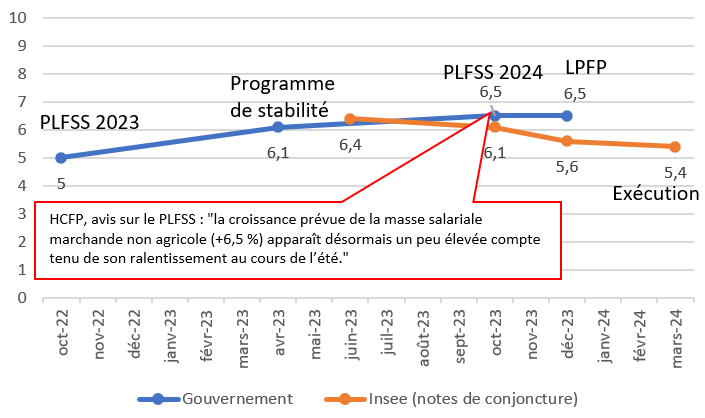

De fait, les prévisions de croissance de la masse salariale du secteur privé du Gouvernement ont été figées à leur niveau d'octobre 2023, déjà un peu optimiste selon le Haut Conseil des finances publiques, et n'ont pas été révisées au dernier trimestre, alors que les perspectives se dégradaient, comme l'indique le graphique ci-après.

Prévisions de croissance de la masse salariale du secteur privé pour 2023

(en %)

Source : Commission des affaire sociales du Sénat, d'après les sources indiquées

d) Un dérapage des dépenses provenant très majoritairement de la branche maladie

Le supplément de dépenses, de 8,8 milliards d'euros, par rapport à la prévision de la LFSS 2023, provient pour 5,6 milliards d'euros de la branche maladie, conformément au tableau ci-après.

Dépenses des différentes branches (Robss) et du Fonds de solidarité vieillesse : prévision et exécution

(en milliards d'euros)

|

2022 |

2023 |

|||

|

Exécution |

Exécution |

Prévision LFSS 2023 |

Supplément de dépenses par rapport à la prévision |

|

|

Source : |

LFSS 2024 |

Placss 2023 |

LFSS 2023 |

|

|

Maladie |

242,2 |

243,9 |

238,3 |

5,6 |

|

Accidents du travail et maladies professionnelles |

14,5 |

15,4 |

14,8 |

0,6 |

|

Vieillesse |

263,3 |

275,1 |

273,3 |

1,8 |

|

Famille |

51,4 |

55,7 |

55,3 |

0,4 |

|

Autonomie |

35,2 |

37,6 |

37,4 |

0,2 |

|

Toutes branches (hors transferts entre branches) |

591,8 |

610,4 |

601,6 |

8,8 |

|

Toutes branches (hors transferts entre branches), y compris Fonds de solidarité vieillesse |

592,1 |

610,7 |

601,9 |

8,8 |

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Ce dépassement s'explique essentiellement par celui de l'Ondam, systématique depuis la crise sanitaire, de 3,7 milliards d'euros (cf. ci-après le commentaire de l'article 2).

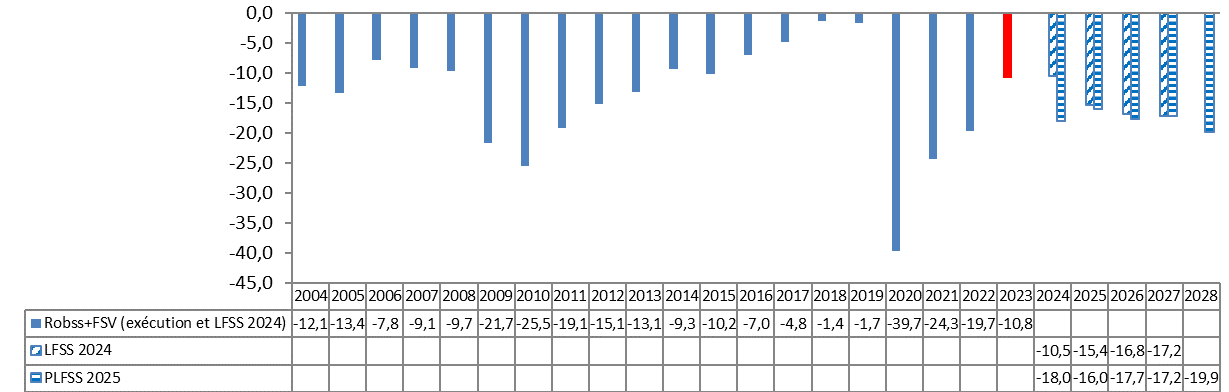

3. Un déficit qui devrait fortement repartir à la hausse en 2024

L'absence de maîtrise des comptes sociaux du précédent Gouvernement apparaît dans le fait que, du fait du dérapage du déficit en 2024, les mesures de redressement considérables prévues par le PLFSS 2025 ne parviendraient qu'à stabiliser le déficit à un niveau légèrement supérieur à celui prévu par la programmation de la LFSS 2024.

Ainsi, le déficit atteindrait 19,9 milliards d'euros en 2028 (cf. graphique).

Solde des Robss et du FSV (2004-2028)

(en milliards d'euros)

Robss : régime obligatoire de base de la sécurité sociale. FSV : Fonds de solidarité vieillesse.

2004-2023 : exécution. 2024-2027 : prévisions de la LFSS 2024.

Source : Lois de financement de la sécurité sociale 2006 à 2024, Placss 2023, PLFSS 2025

* 43 Les notions de solde structurel et d'effort structurel sont définies par l'encadré à la suite du tableau et du graphique.

* 44 Ces chiffres peuvent être retrouvés simplement à partir des dépenses publiques rapportées au PIB (57 %). Selon le programme de stabilité, le solde conjoncturel de l'ensemble des administrations publiques est de 0,57×(-1,1)-0,6 point de PIB, donc le déficit structurel est d'environ 5,5-0,6=4,9 points de PIB (ramenés à 4,8 points de PIB après prise en compte de 0,1 point de PIB de mesures exceptionnelles et temporaires). Selon la Commission européenne, le solde conjoncturel est de 0,57×(-0,1)-0,1 point de PIB, donc le déficit structurel est d'environ 5,5+0,1=5,4 points de PIB.

* 45 La croissance du PIB a été en 2023 de 0,9 %, pour une croissance potentielle de 1,1 % selon la Commission européenne (prévisions économiques du 15 mai 2024).

* 46 L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB). Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB potentiel et des mesures nouvelles sur les recettes.

* 47 En effet, l'effort structurel se définit, dans le cas des dépenses, comme les économies par rapport à une situation où les dépenses augmenteraient au même taux que le PIB potentiel.

* 48 Selon la Commission européenne, la croissance potentielle a été de 1,1 % en volume. Après prise en compte de l'augmentation des prix du PIB, cela correspond à une croissance potentielle de 6,5 % en valeur. La croissance des dépenses a été de seulement 3,1 % en valeur.

* 49 Source : Rapport à la commission des comptes de la sécurité sociale, mai 2024.

* 50 « Les effets financiers de la réforme des retraites, entrée en application au 1er septembre 2023, induisent pour 2023 une hausse des dépenses de prestations estimée à 0,4 Md€ - la revalorisation du minimum contributif pour l'ensemble des retraités éligibles l'emportant dans un premier temps sur les effets de décalage des départs lié au recul progressif de l'âge d'ouverture des droits (+ 3 mois pour la génération de septembre 1961) et à la hausse de la durée d'assurance requise (+ 3 mois pour cette même génération) » (Source : Rapport à la commission des comptes de la sécurité sociale, mai 2024).

* 51 Jean-François Husson, Dégradation des finances publiques : entre pari et déni, rapport d'information n° 685 (2023-2024), 12 juin 2024.