- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2023

- II. LES OBSERVATIONS DU RAPPORTEUR SPECIAL

- I. I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2023

|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 5 Rapporteur spécial : M. Marc LAMÉNIE |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. La mission « Anciens combattants, mémoire et liens avec la Nation » comporte deux programmes d'ampleurs très inégales :

- le programme 158 « Indemnisation des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale », qui représente 4 % de l'exécution (82,1 millions d'euros), regroupe les dispositifs d'indemnisation en faveur des orphelins de victimes de la Seconde Guerre mondiale et de réparation des spoliations antisémites ;

- le programme 169 « Reconnaissance et réparation en faveur du monde combattant, mémoire et liens avec la Nation », qui représente 96 % de l'exécution (1,86 milliard d'euros), a pour objectif de témoigner de la reconnaissance de la Nation à l'égard des anciens combattants et des victimes de guerre. Il finance notamment les pensions militaires d'invalidité (PMI), les retraites du combattant et les indemnités versées aux harkis. Il supporte également une partie des dépenses rattachées à l'organisation des journées défense et citoyenneté (JDC) et du service militaire volontaire (SMV), ainsi que les politiques de mémoire.

2. Les crédits de la mission, consommés à hauteur de 1,95 milliard d'euros, ont fait l'objet en 2023 d'une surconsommation d'environ 17,3 millions d'euros par rapport à la prévision initiale (hors fonds de concours et attributions de produits), du fait de la non prise en compte dans le budget voté de la revalorisation du point PMI ayant eu lieu le 1er janvier 2023.

Cette sur-exécution a conduit à mobiliser les réserves du CAS Pensions. La même situation risque d'avoir lieu en 2024.

3. La trajectoire de baisse des crédits alloués à cette mission continue. L'exécution en 2023 est inférieure d'environ 122,7 millions d'euros à celle de 2022, compte tenu de la diminution continue du nombre de bénéficiaires des prestations et de la revalorisation limitée du montant des pensions viagères. Une réflexion sur l'évolution des pensions, notamment en période de forte inflation, mériterait d'être conduite.

I. I. L'EXÉCUTION DES CRÉDITS DE LA MISSION EN 2023

1. Des crédits très largement concentrés sur le programme 169

La mission ne connait pas d'évolution de périmètre en 2023. Elle se compose de deux programmes, le programme 169 « Reconnaissance et réparation en faveur du monde combattant, mémoire et liens avec la Nation » et le programme 158 « Indemnisations des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale ». Ses crédits sont très largement concentrés sur le programme 169

Crédits ouverts par la loi de finances initiale de l'année 2023

(en millions d'euros)

|

Intitulé du programme |

Autorisations d'engagement (AE) |

Crédits de paiement (CP) |

En % du total (CP)1(*) |

|

|

169 |

Reconnaissance et réparation en faveur du monde combattant, mémoire et liens avec la Nation |

1 832,6 |

1 839,3 |

95,3 % |

|

158 |

Indemnisations des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale |

91,6 |

91,6 |

4,7 % |

|

Total |

1 924,2 |

1 930,9 |

100 % |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Des crédits initiaux sous-dimensionnés pour prendre en compte la revalorisation des pensions au 1er janvier 2023

a) Des besoins supérieurs à la prévision

La mission, dotée de 1,93 milliard d'euros de crédits de paiement en loi de finances initiale2(*), a finalement occasionné près de 1,948 milliard d'euros de dépenses en 2023. Par ailleurs, du fait d'une sous-programmation des crédits liés aux pensions versées aux anciens combattants et aux blessés de guerre, 13,4 millions d'euros ont été prélevés sur les réserves du programme 743, sur lequel les crédits du programme 169 sont transférés avant d'être versés aux bénéficiaires. Ces 13,4 millions d'euros constituent une dépense directement liée à l'exécution de la mission « Anciens combattants » mais n'apparaissent pour autant pas dans son exécution mais dans celle du CAS Pensions.

Exécution des crédits de la mission en 2023

(en millions d'euros)

|

Programme |

Crédits votés en LFI 20233(*) |

Crédits disponibles en 2023 |

Crédits exécutés en 2023 |

Exécution 2023/Crédits votés en LFI |

|

|

169 |

AE |

1 832,6 |

1 865,3 |

1 856,7 |

+ 24,1 |

|

CP |

1 839,3 |

1 874,2 |

1 866 |

+ 26,7 |

|

|

158 |

AE |

91,5 |

84,2 |

82,2 |

- 9,3 |

|

CP |

91,5 |

84,3 |

82,1 |

- 9,4 |

|

|

Total |

AE |

1 924,1 |

1 949,5 |

1 938,9 |

+ 14,8 |

|

CP |

1 930,8 |

1 958,5 |

1 948,1 |

+ 17,3 |

|

Note : les crédits disponibles en 2023 cumulent les crédits de la loi de finances initiale, les attributions de produits et rattachements de fonds de concours et les mouvements de crédits consolidés intervenus au cours de l'année.

Source : commission des finances du Sénat (d'après les documents budgétaires)

b) Des erreurs de programmations au sein du programme 169 aboutissent à une prévision insuffisante

Les crédits de LFI ont été sous-programmés pour le programme 169, entrainant une surconsommation sur l'année. La sous-programmation est largement liée à une hypothèse fausse de revalorisation de la valeur du point PMI au dépôt du PLF, qui a entrainé un surcout de 38,6 millions d'euros du fait d'une revalorisation plus importante au 1er janvier 2023. Cette surconsommation a été partiellement compensée par l'ouverture de crédits supplémentaires en cours de gestion sur le programme 169 (14 millions d'euros), la mobilisation de 13,4 millions d'euros au sein du programme 743 et par une sur-programmation de 8,5 millions d'euros pour la majoration des rentes mutualistes du combattant.

L'équilibre entre les crédits effectivement disponibles en 2023 et les crédits consommés (99,6 % de consommation) semble cependant relever d'une illusion d'optique : les crédits disponibles pour l'action 08 « liens armées-jeunesse » sont supérieurs de 19 millions d'euros aux crédits consommés (une situation liée aux conditions de versement des crédits du Fonds social européen). Or, les crédits de ce fonds de concours ne sont pas miscibles avec ceux utilisés pour le versement des pensions du programme 169. Cependant, hors action 08, le programme 169 s'élève à 1,815 milliard d'euros disponibles et 1,831 milliard d'euros consommés. Interrogée à ce sujet, l'administration du ministère des armées indique que :

« Compte tenu de leur nature, [les crédits de l'action 08] ne peuvent donc être employés pour la couverture d'autres dépenses du programme 169. Les crédits ouverts au titre de la gestion 2023 et non employés pour financer le SMV ont donc fait l'objet d'un report de fonds de concours de 2023 sur 2024 (6,7 millions d'euros en AE et 8,2 millions d'euros en CP).

Le solde déficitaire du programme 169, principalement lié à la revalorisation du point de pension militaire d'invalidité non prise en compte lors de la construction de la LFI 2023, a pu être couvert principalement par la mobilisation des crédits de la réserve de précaution et d'une grande partie de l'excédent constitué au CAS Pensions (programme 743) au titre des gestions antérieures, et enfin par l'ouverture de ressources supplémentaires dans le cadre de la loi de finances de fin de gestion pour 2023. »

Le programme 169, hors action 08, semble ainsi connaitre une sur-exécution de 16 millions d'euros sur des actions correspondant essentiellement à des dépenses de guichet.

Il faut souligner que la LFI 2024 connait une situation similaire s'agissant de la valeur du point PMI : sa revalorisation intégrant l'augmentation du point d'indice de la fonction publique du 1er juillet 2023 est intervenue dès janvier 2024 mais n'a pas été prise en compte dans la programmation de la LFI malgré l'annonce de cette prise en compte par la ministre lors des débats parlementaires, tant à l'Assemblée nationale qu'au Sénat (cf. infra).

L'année 2023 a également connu une surconsommation de 12,4 millions d'euros sur l'action 2, liée à provision réclamée par la CNAM au titre du financement du régime d'assurance-maladie en 2022.

Au regard de l'importance du programme 169 au sein de la mission (environ 95 %) des crédits, ces mouvements ont emporté une surconsommation de la programmation initiale au niveau de la mission. Le taux de consommation des crédits du programme 169 s'élève ainsi à 101,5 % de la programmation initiale et celui de la mission s'élève à 100,9 % de la même programmation.

c) Une sur-programmation des crédits du programme 158 liée au caractère aléatoire du traitement des dossiers de spoliation

Le programme 158 a au contraire été surprogrammé, du fait de la non résolution d'un dossier à fort enjeu financier de la CVIS. La résolution de ce dossier, estimé à 9,6 millions d'euros, a été reporté à 2024. Le taux de consommation du programme 158 s'élève ainsi à 89,7 % de la programmation initiale.

Au final, la loi de finances de fin de gestion pour 2023 aura annulé 10 millions d'euros sur le programme 158, entrainant une ouverture nette de 4 millions d'euros au global sur la mission « ancien combattants »4(*).

3. Les crédits de la mission restent dans une trajectoire structurellement baissière

Exécution des crédits en 2023 par rapport à 2022

(en millions d'euros)

|

Programme |

Crédits exécutés en 20225(*) |

Crédits exécutés en 2023 |

Exécution 2023/ |

|

|

169 |

AE |

1 986,9 |

1 856,6 |

- 130,3 |

|

CP |

1 986 |

1 866 |

- 120 |

|

|

158 |

AE |

84,8 |

82,2 |

- 2,6 |

|

CP |

84,8 |

82,1 |

- 2,7 |

|

|

Total |

AE |

2 071,7 |

1 938,9 |

- 132,8 |

|

CP |

2 070,8 |

1 948,1 |

- 122,7 |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

D'un point de vue budgétaire, l'évolution des dépenses de la mission est déterminée par le programme 169 et plus spécifiquement par son action 01 « Administration de la dette viagère ». Cette dernière représente 1,28 milliard d'euros, soit environ deux tiers des crédits de la mission.

Cette action, dont le niveau de dépense dépend directement du nombre de bénéficiaires de la retraite du combattant et de la pension militaire d'invalidité, connait une trajectoire baissière forte et dégage chaque année des « économies de constatation ». Cela est dû au phénomène démographique de diminution des populations particulièrement âgées d'anciens combattants et d'invalides de guerre. Les revalorisations des rentes, généralement faibles, n'enrayent pas cette diminution.

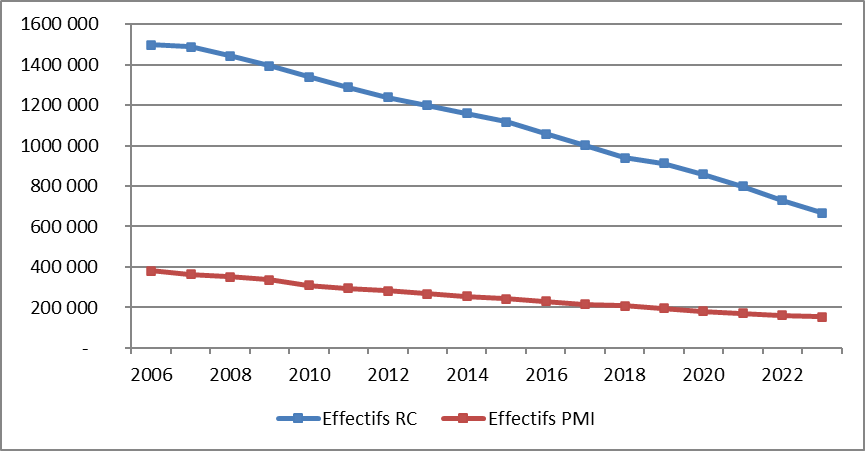

Ainsi, il y avait, en 2010, 309 000 allocataires de pension militaire d'invalidité. Il n'en reste plus que 153 000 en 2023. S'agissant des bénéficiaires de la retraite du combattant, leur nombre est passé de 1,34 million à 667 000 sur la même période.

Évolution des effectifs des pensions

militaires d'invalidité (PMI)

et des retraites du combattant

(RC)

Source : commission des finances, d'après les données du rapport annuel de performances pour 2023

L'action 03, dont les crédits sont principalement dédiés à la majoration des rentes mutualistes des anciens combattants et victimes de guerre, s'adresse à la même population et suit la même trajectoire baissière pour les mêmes raisons. Cette trajectoire a été renforcée en 2023 du fait d'une sous-exécution de 8,4 millions d'euros.

L'exécution 2023 confirme, une fois de plus, cette tendance. Ainsi que l'a illustré le tableau comparant les données d'exécution des crédits par programme en 2022 et 2023 (voir supra), le programme 169 connait une baisse de ses crédits de 122,7 millions d'euros en exécution par rapport à 2022. Il faut cependant préciser qu'une économie ponctuelle de 45 millions d'euros a été réalisée en 2023 du fait de la modification des modalités de versement des pensions viagères de l'action 1. Ces 45 millions d'euros renforcent la baisse constatée entre 2022 et 2023 et auront pour conséquence une moindre diminution lors de l'exécution 2024.

Les crédits de l'action 7, qui correspondent aux aides apportées aux harkis et autres rapatriés d'Afrique du nord, se maintiennent à un niveau d'environ 100 millions d'euros suite au renforcement des dispositifs décidés en 2022, et ce malgré une baisse de 10 millions en exécution.

II. LES OBSERVATIONS DU RAPPORTEUR SPECIAL

1. Une revalorisation du point PMI toujours inférieure à l'inflation

Les deux principales pensions servies par la mission « Anciens combattants » sont indexées sur le « point de pension militaire d'invalidité » (point PMI).

Depuis 2005, la valeur du point de pension militaire d'invalidité (PMI) est révisée proportionnellement à l'évolution de l'indice Insee des traitements bruts de la fonction publique de l'État. Il était jusqu'en 2022 revalorisé selon le principe du « rapport constant », auquel s'est désormais substituée une revalorisation fixe au début de chaque année civile.

Au 1er janvier 2023, la valeur du point PMI est passé de 15,05 euros à 15,63 euros, soit une augmentation de 3,85 %, à mettre en regard d'une inflation à 4,8 % sur la même période. Les revalorisations du point PMI sont systématiquement inférieures à l'inflation depuis 2012.

Du fait toutefois de l'augmentation du nombre de points PMI de la retraite du combattant6(*), cette dernière connait une évolution supérieure à celle de l'inflation depuis 2012. Elle reste cependant modeste en valeur absolue (812,76 euros annuels au 1er janvier 2023).

En revanche, la revalorisation du point d'indice plus faible que l'inflation conduit in fine à une perte de pouvoir d'achat pour les invalides de guerre, dont le nombre de points est déterminé par leur degré d'invalidité. Cette problématique est particulièrement prégnante pour les personnes lourdement invalides dont la pension constitue une source de revenus essentielle voire unique.

À ce titre, le rapporteur spécial réitère son souhait d'une réflexion dur l'évolution des pensions.

2. Une meilleure anticipation du montant du point PMI dans le budget initial est nécessaire

Depuis le décret 2022-128 du 4 février 2022, le point PMI est revalorisé annuellement, selon l'évolution des rémunérations publiques intervenue entre le 1er juillet de l'année n- 2 et le 30 juin de l'année n- 1, la nouvelle valeur s'appliquant à compter du 1er janvier de l'année concernée.

Ainsi, à titre d'exemple, la revalorisation intervenue au 1er janvier 2024 est sensé prendre en compte les revalorisations des rémunérations publiques intervenues entre le 1er juillet 2022 et le 30 juin 2023.

Si ce modèle semble satisfaisant à premier égard, une difficulté liée au calendrier de l'évolution des rémunération publique se pose : face à l'inflation, le Gouvernement à par deux fois, en 2022 et 2023, décidé d'une mesure de revalorisation globale des rémunérations publiques prenant effet au 1er juillet.

Cette date d'entrée en vigueur avait en principe pour conséquence, à 24h près, de repousser d'un an le bénéfice, pour les anciens combattants, de la revalorisation du point d'indice associée. Dans les deux cas, lors des revalorisation des 1er janviers 2023 et 2024, le Gouvernement a fait preuve de souplesse et accepté de prendre en compte la revalorisation du 1er juillet de l'année n- 1.

Cependant, ce faisant, les crédits rendus nécessaires par cette revalorisation n'apparaissent pas dans le PLF. Cela a été le cas pour 2023 et cette non prise en compte explique la surexécution de la mission au regard de la programmation initiale, et la même situation se présente pour l'année 2024. La situation pour 2024 est par ailleurs d'autant plus inquiétante que les réserves du CAS Pensions ont déjà été mobilisées en 2023 et que le décret d'annulation de 10 milliards d'euros de février 2024 a réduit de 17 millions d'euros les crédits - déjà sous-évalués - du programme 169.

La situation apparaît difficilement satisfaisante et la prise en compte en PLF des revalorisations générales des rémunération publique intervenues début juillet apparait nécessaire à l'établissement d'une programmation budgétaire sincère des crédits du programme 169, a fortiori lorsque la décision politique de prendre en compte cette revalorisation a été prise.

3. Un montant important de dépenses en lien avec les objectifs de la mission est financé par d'autre vecteurs

Les politiques portées par la mission « Anciens combattants, mémoire et liens avec la Nation » sont abondées par :

- des crédits relevant formellement d'autres missions budgétaires, dont notamment la mission « Défense » ;

- des dépenses fiscales importantes, s'élevant à plus de 650 millions d'euros.

- divers autres financements provenant de l'Union européenne et de collectivités territoriale pour l'action « lien armées-jeunesse » du programme 169.

Les ministères ont considérablement réduit les informations communiquées ces dernières années dans les documents annexés aux projets de loi de finances qui ne comportent plus d'éléments permettant d'apprécier les moyens totaux des politiques publiques rattachées à la mission budgétaire. Cela est particulièrement préjudiciable pour les politiques de l'action « lien armée-jeunesse » (JDC et SMV) dont plus de 80 % du financement est finalement extérieur à la mission.

a) Des dépenses fiscales rattachées à la mission estimées à 30 % des crédits inscrits dans son budget

Les anciens combattants bénéficient d'un régime fiscal spécifique et favorable. Le coût de ce régime dérogatoire est évalué par le rapport annuel de performances annexé au projet de loi de règlement à 621 millions d'euros (en baisse de 20 millions d'euros par rapport à 2022), soit 32 % du montant du budget de la mission en 2023.

La totalité de la dépense fiscale bénéficie aux anciens combattants et victimes de guerres. La seule demi-part fiscale dont bénéficient les anciens combattants et leurs veuves à partir de 74 ans représente 78,7 % de cette dépense fiscale. Le montant de la dépense fiscale en valeur absolue ne cesse de diminuer d'une année sur l'autre, dans des proportions similaires aux crédits de la mission, pour les mêmes raisons d'érosion de la population des bénéficiaires.

Le gouvernement a indiqué souhaiter mener une évaluation des dépenses fiscales de la mission en 2024, ce qu'il faut saluer au regard de leur importance dans l'effort de la Nation envers les anciens combattants.

b) Les crédits budgétés sur d'autres missions servant à la mise en oeuvre des politiques de la mission « Anciens combattants »

En ce qui concerne les crédits issus d'autres missions budgétaires, ils correspondent principalement aux dépenses de personnel acquittées par le ministère de la défense pour organiser la journée défense et citoyenneté (JDC) et le service militaire volontaire (SMV). Le coût total de la JDC et du SMV s'élevait à 157 millions d'euros en 2022, alors que la LFI pour 2022 ne prévoit que 23,6 millions d'euros pour ces deux dispositifs. Pour 2023, le cout de ces deux dispositifs doit également s'élever à environ 150 millions d'euros, pour une programmation initiale en LFI de 24,4 millions d'euros.

L'organisation du SMV bénéficie également du soutien de certaines collectivités territoriales. Cependant, seul le soutien de la région Grand-Est est comptabilisé dans le cadre de la documentation budgétaire.

Le SMV dispose également de financements très significatifs du Fonds social européen. Les modalités de versement des crédits européens expliquent une sous-exécution significative de l'action face aux crédits effectivement disponibles (54,8 millions d'euros disponibles pour une exécution de 35,4 millions d'euros).

Le rapporteur spécial regrette une fois de plus qu'il ne soit pas possible de connaitre le coût d'exécution réel des politiques portées - en l'espèce le SMV - par la mission sur la base des documents budgétaires s'y rattachant, a fortiori lors de l'examen de la loi de règlement.

* 1 Arrondi au dixième de pourcent près.

* 2 Hors Fonds de concours (FdC) et attributions de produits (AdP).

* 3 Hors FdC et AdP.

* 4 14 millions d'euros ayant été ouvert sur le programme 169 par la même loi de finances de fin de gestion.

* 5 L'exécution 2021 du programme 169 correspond à la somme des exécutions des programmes 167 et 169, du fait de leur fusion dans le nouveau programme 169 en 2022.

* 6 La retraite du combattant comptait 48 points PMI en 2012 et en compte 52 en 2023.