- PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

- TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

- I. - IMPÔTS ET RESSOURCES

AUTORISÉS

- A. - Autorisation de perception des impôts et

produits

- B. - MESURES FISCALES

- ARTICLE 2

Indexation sur l'inflation du barème de l'impôt sur le revenu

pour les revenus de 2023 et des grilles de taux par défaut

du prélèvement à la source

- ARTICLE 3

Régime fiscal du plan d'épargne avenir climat

- ARTICLE 3 bis (nouveau)

Exonération fiscale des indemnités journalières versées

aux travailleurs non-salariés agricoles

- ARTICLE 3 ter (nouveau)

Extension du bénéfice du forfait forestier

- ARTICLE 3 quater (nouveau)

Augmentation du plafond d'exonération

de la prime carburant et de la prime de transport

- ARTICLE 3 quinquies

(nouveau)

Précision relative à l'imposition des plus-values de cession ou de retrait des obligations remboursables en actions non cotées

- ARTICLE 3 sexies (nouveau)

Dispositifs d'encouragement à la libération du foncier

- ARTICLE 3 septies (nouveau)

Extension du champ du dispositif anti-abus visant la rémunération

de prestations versées à des personnes tierces domiciliées à l'étranger

pour le compte de contribuables assujettis à l'impôt sur le revenu

- ARTICLE 3 octies (nouveau)

Correction du dispositif d'exit tax

- ARTICLE 3 nonies (nouveau)

Extension de la réduction d'impôt applicable aux contrats d'assurance-vie dits « rente-survie »

- ARTICLE 3 decies (nouveau)

Maintien du dispositif de réduction d'impôt au titre de la souscription en capital des SOFICA

- ARTICLE 3 undecies (nouveau)

Prorogation du dispositif « Malraux » dans certains quartiers anciens dégradés

- ARTICLE 3 duodecies (nouveau)

Prorogation de la réduction d'impôt dite « Coluche »

- ARTICLE 3 terdecies (nouveau)

Extension aux organismes agissant en faveur de l'égalité entre les femmes et les hommes des réductions d'impôt au titre des dons

- ARTICLE 3 quaterdecies (nouveau)

Prolongation du crédit d'impôt relatif aux travaux prescrits dans le cadre de plans de prévention des risques technologiques

- ARTICLE 3 quindecies (nouveau)

Modification du crédit d'impôt afférent aux systèmes de charge

pour véhicule électrique

- ARTICLE 3 sexdecies (nouveau)

Application par défaut du taux individualisé du prélèvement à la source pour les couples mariés ou liés par un PACS

- ARTICLE 3 septdecies (nouveau)

Extension du régime d'exonération des plus-values à certains cas

de cessions de portefeuille des agents d'assurances

- ARTICLE 3 octodecies (nouveau)

Corrections rédactionnelles de dispositions applicables

en matière de droits de mutation à titre onéreux

- ARTICLE 3 novodecies (nouveau)

Augmentation de l'abattement de droits de mutation

pour les transmissions d'entreprises en cas de reprise interne

- ARTICLE 3 vicies (nouveau)

Précision du champ des activités éligibles à l'exonération dite « Dutreil »

- ARTICLE 3 unvicies

(nouveau)

Exonération de DMTG sur les restitutions de biens spoliés dans le contexte des persécutions antisémites perpétrées entre 1933 et 1945

- ARTICLE ADDITIONNEL APRÈS L'ARTICLE 3

unvicies (nouveau)

Exonération temporaire de droits de mutation des dons

en sommes d'argent affectés à l'acquisition, la construction

et la rénovation des résidences principales

- ARTICLE 3 duovicies (nouveau)

Modification des règles de déductibilité

des dettes à l'impôt sur la fortune immobilière

- ARTICLE 3 tervicies (nouveau)

Prorogation de l'exonération d'impôt sur le revenu et de prélèvements sociaux pour les pourboires versés aux salariés

- ARTICLE 3 quatervicies

(nouveau)

Prorogation en 2024 des exonérations d'avantages pris en charge par l'employeur en faveur de la mobilité

- ARTICLE 3 quinvicies (nouveau)

Taux majoré temporaire de réduction d'impôt pour les dons au profit

de la conservation et de la restauration

du patrimoine immobilier religieux des communes

- ARTICLE 3 sexvicies (nouveau)

Exonérations fiscales en faveur des fédérations sportives internationales

- ARTICLE 3 septvicies

(nouveau)

Exonération de taxe sur les mélanges de boissons alcooliques et boissons sucrées (dite « prémix »)

- ARTICLE 4

Transposition de la directive (UE) 2022/2523 du 14 décembre 2022

visant à assurer un niveau minimum d'imposition mondial

pour les groupes d'entreprises multinationales et les groupes nationaux

de grande envergure

- ARTICLE 5

Crédit d'impôt au titre des investissements en faveur de l'industrie verte

- ARTICLE 5 bis (nouveau)

Prorogation de la réduction d'impôt pour les sociétés

pour la mise à disposition d'une flotte de vélos

- ARTICLE 5 ter (nouveau)

Prorogation de l'exonération d'impôt sur les revenus de location d'une partie de l'habitation principale ou d'une chambre d'hôte

- ARTICLE 5 quater (nouveau)

Prorogation du régime fiscal de provision réglementée

des entreprises du secteur de la presse

- ARTICLE 5 quinquies (nouveau)

Dispositif de déduction fiscale en faveur de l'acquisition de véhicules lourds « rétrofités »

- ARTICLE 5 sexies (nouveau)

Dispositif de déduction fiscale en faveur des coûts résultant de la transformation de véhicules lourds selon la pratique du « rétrofit »

- ARTICLE 5 septies (nouveau)

Dispositif de déduction fiscale en faveur des coûts résultant de la transformation de véhicules lourds selon la pratique du « rétrofit »

- ARTICLE 5 octies

(nouveau)

Aménagement du dispositif fiscal favorable aux navires « verts »

- ARTICLE 5 nonies

(nouveau)

Déductions en faveur de l'acquisition d'engins non routiers

utilisant des carburants alternatifs au GNR

- ARTICLE 5 decies

(nouveau)

Élargissement du dispositif des jeunes entreprises innovantes (JEI)

- ARTICLE 5 undecies

(nouveau)

Création du statut de jeune entreprise d'innovation et de croissance (JEIC) et du statut de jeune entreprise d'innovation de rupture (JEIR)

- ARTICLE 5 duodecies

(nouveau)

Réforme du régime d'imposition des locations de meublés de tourisme classés

- ARTICLE 5 terdecies (nouveau)

Mise en conformité de l'abattement sur les bénéfices des jeunes agriculteurs avec le droit européen

- ARTICLE 5 quaterdecies

(nouveau)

Clarification du cadre fiscal applicable aux actifs numériques

- ARTICLE 5 quindecies

(nouveau)

Création d'un dispositif de soutien à l'investissement dans les start-ups et PME innovantes

- ARTICLE ADDITIONNEL APRÈS L'ARTICLE 5

quindecies (nouveau)

Prolongation jusqu'au 31 décembre 2025 de la hausse

de 18 % à 25 % du taux de la réduction à l'impôt sur le revenu

pour la souscription au capital de petites et moyennes entreprises

- ARTICLE 5 sexdecies (nouveau)

Renforcement du crédit d'impôt au titre des dépenses engagées afin d'assurer le remplacement temporaire des exploitants agricoles

- ARTICLE 5 septdecies (nouveau)

Droit à déduction de TVA pour les véhicules de transport de chevaux

- ARTICLE 5 octodecies (nouveau)

Prorogation du taux réduit d'impôt sur les sociétés applicable aux plus-values de cessions visant la transformation des biens en locaux à usage d'habitation

- ARTICLE 5 novodecies (nouveau)

Mise en conformité concernant la quote-part de frais

et charges du régime mère-fille

- ARTICLE ADDITIONNEL AVANT L'ARTICLE 5 vicies

(nouveau)

Création d'une taxe sur les services de streaming musical

- ARTICLE 5 vicies (nouveau)

Prorogation du crédit d'impôt relatif à la production phonographique (CIPP)

- ARTICLE 5 unvicies (nouveau)

Bornage d'une dépense fiscale relative aux jeux vidéos

- ARTICLE 5 duovicies (nouveau)

Prorogation du crédit d'impôt pour dépenses de production d'oeuvres cinématographiques et audiovisuelles

- ARTICLE 5 tervicies (nouveau)

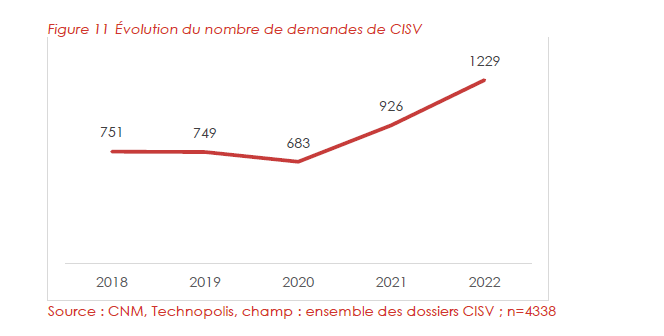

Prorogation du crédit d'impôt en faveur du spectacle vivant (CISV)

- ARTICLE 5 quatervicies

(nouveau)

Prorogation du crédit d'impôt en faveur du spectacle vivant (CISV)

- ARTICLE 5 quinvicies (nouveau)

Modification du crédit d'impôt en faveur du spectacle vivant (CISV)

- ARTICLE 5 sexvicies (nouveau)

Extension au cirque du crédit d'impôt en faveur des représentations théâtrales d'oeuvres dramatiques

- ARTICLE 5 septvicies (nouveau)

Prorogation du crédit d'impôt en faveur des éditeurs de musique (CIEM)

- ARTICLE 5 octovicies (nouveau)

Modification des conditions d'appréciation de la détention des sociétés membres d'un groupe fiscal lorsque les sociétés ont mis en place des dispositifs d'actionnariat salarié

- ARTICLE 5 novovicies (nouveau)

Mesure de coordination du dispositif relatif aux revenus issus des inventions brevetables non brevetées

- ARTICLE 5 tricies

(nouveau)

Modalités d'application du crédit d'impôt sur les investissements en Corse aux travaux de rénovation d'hôtels et d'établissements de santé privés

- ARTICLE 5 untricies (nouveau)

Mise à jour d'une référence relative au crédit d'impôt en faveur de l'agriculture biologique

- ARTICLE 5 duotricies (nouveau)

Prorogation du crédit d'impôt en faveur des métiers d'art (CIMA)

- ARTICLE 5 tertricies

(nouveau)

Régime fiscal applicable aux actions distribuées aux salariés à l'issue d'une opération de rachat et caractérisation d'une augmentation exceptionnelle du bénéfice

- ARTICLE 5 quatertricies (nouveau)

Régime fiscal des chronométreurs officiels des jeux Olympiques

- ARTICLE 5 quintricies (nouveau)

Prorogation du crédit d'impôt « haute valeur environnementale » (HVE)

- ARTICLE 5 sextricies (nouveau)

Prorogation du crédit d'impôt « haute valeur environnementale » (HVE)

- ARTICLE 5 septricies (nouveau)

Suppression de l'exonération d'imposition sur les bénéfices associée au dispositif des JEI

- ARTICLE 5 octotricies

(nouveau)

Création d'une déduction pour stock de vaches

- ARTICLE 6

Aménagement de la fiscalité du logement

- ARTICLE 6 bis (nouveau)

Prorogation du dispositif « Denormandie » de réduction d'impôt en faveur de l'investissement locatif intermédiaire dans l'ancien avec réhabilitation

- ARTICLE 7

Aménagement des dispositifs fiscaux de soutien au développement des territoires ruraux et prorogation des dispositifs fiscaux de soutien à la politique de la ville et au développement des territoires en reconversion

- ARTICLE 7 bis (nouveau)

Extension du dispositif des Zones Franches d'Activité Nouvelle Génération applicable dans les DROM

- ARTICLE 7 ter (nouveau)

Modification de dispositifs d'aide fiscale à l'investissement en outre-mer

- ARTICLE 7 quater (nouveau)

Extension aux collectivités d'outre-mer de la suppression de la condition de localisation géographique applicable aux opérations de rénovation

et à la réhabilitation des logements sociaux

- ARTICLE ADDITIONNEL APRÈS L'ARTICLE 7

quater (nouveau)

Exonération de la redevance pour pollution de l'eau

d'origine domestique pour Mayotte

- ARTICLE 8

Aménagement de la suppression de la cotisation sur la valeur ajoutée

des entreprises

- ARTICLE 8 bis (nouveau)

Prorogation de la contribution sur la rente inframarginale

de la production d'électricité

- ARTICLE 9

Mécanisme d'encadrement du produit de l'imposition forfaitaire sur les entreprises de réseaux portant sur les réseaux de télécommunications fixes

- ARTICLE 10

Transposition de la directive (UE) 2020/285 du 18 février 2020

relative au système commun de taxe sur la valeur ajoutée

en ce qui concerne le régime particulier des petites entreprises

- ARTICLE 10 bis (nouveau)

Mise en conformité des règles de TVA applicables à certaines prestations à caractère culturel, aux oeuvres d'art, objets de collection et antiquités ainsi qu'aux produits de la pêche

- ARTICLE 10 ter (nouveau)

Mise en conformité des règles de TVA relatives aux prestations hôtelières

- ARTICLE 10 quater (nouveau)

Clarification de la portée de l'obligation d'agrément des opérateurs de détaxe

- ARTICLE 10 quinquies

(nouveau)

Maintien du taux réduit de TVA et d'autres dispositifs dans les quartiers perdant la qualification de quartier prioritaire de la

politique de la ville (QPV)

- ARTICLE 10 sexies (nouveau)

Taux de TVA applicable aux manifestations de e-sport

- ARTICLE 10 septies (nouveau)

Taux de TVA applicable aux prestations effectuées

par les centres équestres

- ARTICLE 10 octies (nouveau)

Calendrier d'entrée en vigueur de la facturation électronique

et de la transmission des données de transaction

- ARTICLE 11

Adaptation des tarifs d'accise sur les énergies

- ARTICLE 12

Réduction progressive de dépenses fiscales défavorables

à l'environnement

- ARTICLE 13

Renforcement des incitations fiscales à l'utilisation d'énergie renouvelable dans les transports

- ARTICLE 13 bis (nouveau)

Modification de l'assiette de la contribution des assureurs au fonds de garantie des assurances obligatoires de dommages (FGAO)

- ARTICLE 14

Renforcement du caractère incitatif à la transition énergétique

de la fiscalité applicable aux véhicules

- ARTICLE 14 bis

(nouveau)

Création d'un abattement de taxe sur la masse en ordre de marche applicable aux véhicules hybrides non rechargeables

- ARTICLE 15

Taxe sur l'exploitation des infrastructures de transport de longue distance

- ARTICLE 16

Réforme des redevances des agences de l'eau

- ARTICLE 16 bis (nouveau)

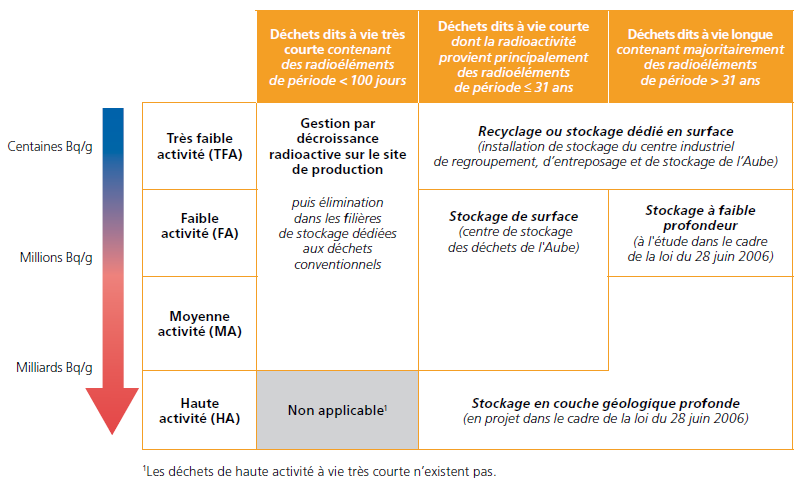

Ajustement de la fiscalité relative aux déchets radioactifs

- ARTICLE 16 ter (nouveau)

Exemption de TGAP déchets pour les dépôts créés dans le cadre du plan national de résorption des décharges littorales historiques

- ARTICLE 16 quater

(nouveau)

Création d'une taxe incitative relative à la réduction de l'intensité d'émission de gaz à effet de serre dans les transports

- ARTICLE 16 quinquies

(nouveau)

Diverses dispositions relatives aux taxes d'urbanisme

- ARTICLE 16 sexies (nouveau)

Modification du tarif de sûreté et de sécurité de la taxe

sur le transport aérien de passagers (TTAP)

- ARTICLE 16 septies (nouveau)

Extension aux monuments culturels non historiques de la possibilité de mettre en place des espaces d'affichage sur les bâches d'échafaudage et suppression de l'affectation des recettes au financement des travaux

- ARTICLE 17

Suppression de dépenses fiscales inefficientes et d'une taxe

à faible rendement

- ARTICLE 18

Mise en oeuvre du transfert du recouvrement des contributions indirectes

à la DGFiP

- ARTICLE 19

Mise en oeuvre du plan de lutte contre les fraudes

- ARTICLE 20

Délit de mise à disposition d'instruments de facilitation

de la fraude fiscale

- ARTICLE 21

Peine complémentaire de privation des droits à réductions et crédits d'impôt sur le revenu et d'impôt sur la fortune immobilière

- ARTICLE 22

Renforcement du contrôle des prix de transfert

des entreprises multinationales

- ARTICLE 23

Aménagement des modalités de réalisation des contrôles fiscaux

- ARTICLE 23 bis (nouveau)

Modification des modalités déclaratives des dons manuels, des cessions

de parts sociales et des déclarations de succession

- ARTICLE 23 ter (nouveau)

Renforcement des obligations déclaratives relatives aux cessions

de droits sociaux de personnes morales à prépondérance immobilière

- ARTICLE 23 quater (nouveau)

Mise en conformité du régime de notification des intermédiaires

dans le cadre de certains montages fiscaux transfrontières

- ARTICLE 23 quinquies

(nouveau)

Extension aux non-résidents de la possibilité d'acquitter certains frais

par virement sur le compte du Trésor à la Banque de France

- ARTICLE 23 sexies

(nouveau)

Précisions relatives à la procédure de visite domiciliaire

- ARTICLE 23 septies

(nouveau)

Pérennisation de l'expérimentation de l'extension du périmètre

du dispositif des aviseurs fiscaux

- ARTICLE 23 octies

(nouveau)

Consultation par les agents habilités des autorités de supervision

des informations déclarées par les institutions financières

à l'administration fiscale

- ARTICLE 23 nonies

(nouveau)

Échanges d'informations entre les services préfectoraux chargés de la délivrance des titres en matière de droit à conduire et d'immatriculation des véhicules et l'administration fiscale

- ARTICLE 23 decies (nouveau)

Extension du versement d'intérêts moratoires

- ARTICLE 23 undecies

(nouveau)

Modalités de cession et de mise à disposition, à titre gratuit,

des biens du ministère des Armées

- ARTICLE 23 duodecies

(nouveau)

Suppression de gages

- ARTICLE 23 terdecies

(nouveau)

Expérimentation d'un service de télédéclaration de la taxe de séjour

- ARTICLE 2

- II. - RESSOURCES AFFECTÉES

- A. - Dispositions relatives aux

collectivités territoriales

- ARTICLE 24

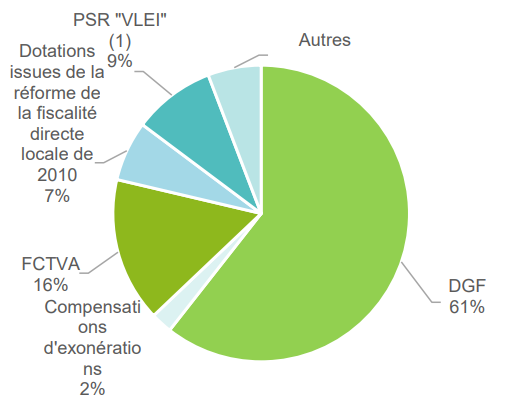

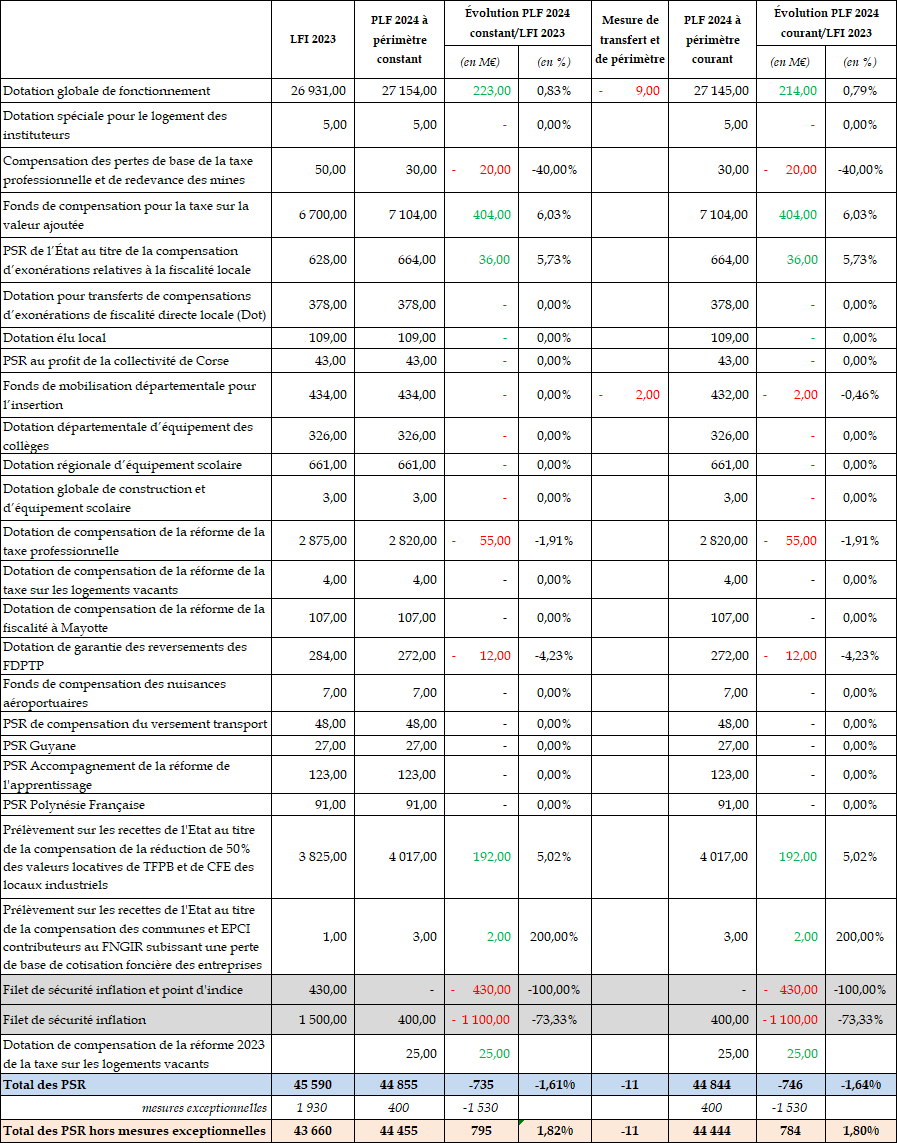

Fixation pour 2024 de la dotation globale de fonctionnement (DGF)

et des variables d'ajustement

- ARTICLE ADDITIONNEL APRÈS

L'ARTICLE 24

Dotation de soutien exceptionnelle en faveur des départements confrontés à une forte dégradation de leur situation financière

- ARTICLE 25

Création d'un prélèvement sur les recettes de l'État pour compenser les pertes de recettes résultant de la réforme 2023 de la taxe

sur les logements vacants

- ARTICLE 25 bis (nouveau)

Diverses dispositions relatives à la compensation des compétences transférées aux collectivités territoriales

- ARTICLE 25 ter

(nouveau)

Création d'un prélèvement sur recettes en faveur des communes nouvelles

- ARTICLE 25 quater

(nouveau)

Création d'un prélèvement sur recettes en faveur des communes nouvelles

- ARTICLE 26

Rétrocession du produit des amendes émises dans les « zones à faibles émissions » aux collectivités territoriales

- ARTICLE 27

Évaluation des prélèvements opérés sur les recettes de l'État

au profit des collectivités territoriales

- ARTICLE ADDITIONNEL AVANT L'ARTICLE 27

BIS

Affectation aux autorités organisatrices de la mobilité d'une fraction du produit des mises aux enchères de quotas carbone

- ARTICLE 27 bis (nouveau)

Augmentation du plafond de versement mobilité en Île-de-France

- ARTICLE 27 ter (nouveau)

Taxe additionnelle à la taxe de séjour au profit d'Île-de-France Mobilités

- ARTICLE 27 quater

(nouveau)

Prolongation de l'exonération temporaire de taxe spéciale sur les conventions d'assurances (TSCA) pour les contrats d'assurance contre les risques relatifs aux véhicules électriques

- ARTICLE 27 quinquies

(nouveau)

Exonération de taxe foncière en faveur des mâts des éoliennes

- ARTICLE 27 sexies

(nouveau)

Modification des exonérations de taxe foncière

en faveur de l'amélioration de la performance énergétique des logements

- ARTICLE 27 septies (nouveau)

Corrections techniques relatives à certaines exonérations

de taxe foncière sur les propriétés non bâties (TFPNB)

- ARTICLE 27 octies

(nouveau)

Prorogation du dégrèvement de taxe foncière sur les propriétés non bâties (TFPNB) en faveur des parcelles comprises

dans le périmètre d'une association foncière pastorale

- ARTICLE 27 nonies

(nouveau)

Création d'exonérations facultatives de fiscalité locale

en faveur des organismes d'utilité publique

- ARTICLE 27 decies (nouveau)

Extension du champ de l'exonération de cotisation foncière des entreprises en faveur des artistes et auteurs

- ARTICLE 27 undecies

(nouveau)

Ajustement technique relatif à la valeur locative

des locaux des entreprises du secteur de l'artisanat

- ARTICLE 27 duodecies

(nouveau)

Précision rédactionnelle relative

à la taxe d'enlèvement des ordures ménagères

- ARTICLE 27 terdecies

(nouveau)

Assouplissement de la règle de liaison du taux de taxe d'habitation

sur les résidences secondaires

- ARTICLE 27 quaterdecies

(nouveau)

Prorogation de l'expérimentation des « duty free »

pour les croisières en outre-mer

- ARTICLE 24

- B. - Impositions et autres ressources

affectées à des tiers

- ARTICLE 28 A (nouveau)

Prolongation du jeu de grattage en faveur de la biodiversité

- ARTICLE 28

Dispositions relatives à l'affectation de ressources à des tiers

- ARTICLE 28 bis

(nouveau)

Comptabilisation des effectifs dans le cadre de groupements d'employeurs pour l'insertion et la qualification (GEIQ)

- ARTICLE 28 ter (nouveau)

Prorogation à Saint-Pierre-et-Miquelon du régime dérogatoire en matière d'assujettissement des entreprises

au titre des contributions de formation professionnelle et d'alternance

- ARTICLE 29

Stabilité des contributions des bailleurs sociaux au financement

des aides à la pierre

- ARTICLE 28 A (nouveau)

- C. - Dispositions relatives aux budgets

annexes

et aux comptes spéciaux

- ARTICLE 30

Dispositions relatives aux affectations : reconduction des budgets annexes et comptes spéciaux existants

- ARTICLE 31

Fixation pour 2024 de la fraction du produit de la taxe sur la valeur ajoutée transférée au compte de concours financiers « Avances à l'audiovisuel public » et aménagement de ses modalités de versement

- ARTICLE 30

- D. - Autres dispositions

- ARTICLE 32

Relations financières entre l'État et la sécurité sociale

- ARTICLE 33

Évaluation du prélèvement opéré sur les recettes de l'État au titre de la participation de la France au budget de l'Union européenne (PSR-UE)

- ARTICLE 33 bis

(nouveau)

Codification à droit constant du régime de clauses d'action collectives

pour les titres de dette de l'État

- ARTICLE 32

- TITRE II

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES RESSOURCES ET DES CHARGES

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur Fascicule 1 LES CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER (article liminaire et première partie de la

loi de finances) |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

ARTICLE

LIMINAIRE

Prévisions de solde structurel et de solde effectif de

l'ensemble

des administrations publiques de l'année 2024,

prévisions d'exécution 2023 et exécution 2022

Le présent article retrace l'exécution de solde structurel et de solde effectif des administrations publiques pour 2022, la prévision d'exécution pour 2023 et la prévision pour 2024. Il précise également les prévisions d'évolution des dépenses en valeur et en volume ainsi que d'endettement des administrations publiques.

La commission propose d'adopter cet article sans modification.

Aux termes des dispositions de l'article 1 H de la loi organique du 1er août 2001 relative aux lois de finances1(*), « la loi de finances de l'année, les lois de finances rectificatives, les lois de financement rectificatives de la sécurité sociale et les lois de finances de fin de gestion comprennent un article liminaire présentant un tableau de synthèse retraçant, pour l'année sur laquelle elles portent et en rappelant les prévisions de la loi de programmation des finances publiques en vigueur pour l'année en question » :

- l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques ;

- des prévisions de solde par sous-secteur ;

- la prévision, déclinée par sous-secteur d'administration publique, de l'objectif d'évolution en volume et de la prévision en milliards d'euros courants des dépenses des administrations publiques ;

- les prévisions de prélèvements obligatoires, de dépenses et d'endettement de l'ensemble des administrations publiques, exprimées en pourcentage du produit intérieur brut ;

- les prévisions portant sur les principales dépenses des administrations publiques considérées comme des dépenses d'investissement au sens du dernier alinéa de l'article 1 A et du 2° de l'article 1 E de la LOLF.

Article liminaire du projet de loi de finances

pour 2024 dans sa version

issue de l'Assemblée nationale

|

2022 |

2023 |

2024 |

2024 |

|

|

Loi de finances initiale pour 2024 |

PLPFP |

|||

|

Ensemble des administrations publiques |

|

|||

|

Solde structurel (1) (en points de PIB potentiel) |

- 4,2 |

- 4,1 |

- 3,6* |

- 3,7 |

|

Solde conjoncturel (2) |

- 0,5 |

- 0,7 |

- 0,6 |

- 0,8 |

|

Solde des mesures ponctuelles et temporaires (3) (en points de PIB potentiel) |

- 0,1 |

- 0,1 |

- 0,1 |

- 0,1 |

|

Solde effectif (1+ 2+ 3) |

- 4,8 |

- 4,9 |

- 4,4 |

- 4,5 |

|

Dette au sens de Maastricht |

111,8 |

109,7 |

109,7 |

111,3 |

|

Taux de prélèvements obligatoires (y.c UE, nets des CI) |

45,4 |

44,0 |

44,1 |

44,2 |

|

Taux de prélèvements obligatoires corrigé des effets du bouclier tarifaire |

45,6 |

44,4 |

44,4 |

|

|

Dépense publique (hors CI) |

57,7 |

55,9 |

55,3 |

55,6 |

|

Dépense publique (hors CI, en Md€) |

1 523 |

1 575 |

1 622 |

1 600 |

|

Évolution de la dépense publique hors CI en volume (%) 1 |

- 1,1 |

- 1,3 |

0,5 |

- 0,6 |

|

Principales dépenses d'investissement (en Md€) 2 |

|

25 |

30 |

28 |

|

Administrations publiques centrales |

||||

|

Solde |

- 5,2 |

- 5,4 |

- 4,7 |

- 5,2 |

|

Dépense publique (hors CI, en Md€) |

625 |

631 |

639 |

637 |

|

Évolution de la dépense publique en volume (%) 3 |

- 0,1 |

- 3,6 |

- 1,4 |

- 2,5 |

|

Administrations publiques locales |

||||

|

Solde |

0,0 |

- 0,3 |

- 0,3 |

- 0,1 |

|

Dépense publique (hors CI, en Md€) |

295 |

312 |

322 |

314 |

|

Évolution de la dépense publique en volume (%) 3 |

0,1 |

1,0 |

0,9 |

0,1 |

|

Administrations de sécurité sociales |

||||

|

Solde |

0,4 |

0,7 |

0,6 |

0,8 |

|

Dépense publique (hors CI, en Md€) |

704 |

730 |

761 |

747 |

|

Évolution de la dépense publique en volume (%) 3 |

- 2,4 |

- 0,5 |

1,7 |

0,5 |

|

1 À champ constant. * Le projet de loi initial prévoyait un solde structurel de - 3,7 % du PIB potentiel. La différence tient aux amendements à la première partie du texte considérés comme adoptés, notamment la prorogation en 2024 de la contribution sur la rente inframarginale de la production d'électricité. |

||||

Source : commission des finances du Sénat, d'après la première partie du projet de loi de finances pour 2024 considérée comme adoptée par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution

Le projet de loi de finances de fin de gestion pour 2023 révise le niveau de dépense publique des administrations centrales pour 2023 : celui-ci devrait s'élever non pas à 1 575 milliards d'euros, mais à 1 573 milliards d'euros. Cette minoration résulte uniquement d'une moindre dépense de 2 milliards d'euros (629 milliards d'euros au lieu de 631 milliards d'euros) de la part des administrations centrales, qui s'est muée, après l'examen du texte par l'Assemblée nationale, en moindre dépense d'1 milliard d'euros (630 milliards d'euros au lieu de 631 milliards d'euros). Le déficit des administrations centrales s'élèverait donc à 5,3 % du PIB en 2023, contre 5,4 % dans le présent article liminaire, et l'évolution de la dépense publique en volume sur 2023 passerait de - 3,6 % à - 3,8 %. Conséquemment, la dépense publique totale rapportée au PIB passerait de 55,9 % à 55,8 % et l'évolution de la dépense publique en volume sur l'année 2023 de - 1,3 % à - 1,4 %.

Les masses en jeu étant particulièrement faibles, elles n'affecteraient ni les niveaux de dette ni les soldes publics totaux, exprimés en pourcentage du PIB.

Au-delà, les données figurant au présent article font l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport (tome 1), à laquelle le lecteur est invité à se reporter.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES

DE L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

I. - IMPÔTS ET RESSOURCES AUTORISÉS

A. - Autorisation de perception des impôts et produits

ARTICLE 1er

Autorisation de percevoir les impôts

existants

Le présent article autorise la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État. Il détermine les conditions de l'entrée en vigueur des dispositions fiscales de la loi de finances ne comportant pas de date d'application.

La commission propose de l'adopter sans modification.

I. LE DROIT EXISTANT : L'AUTORISATION BUDGÉTAIRE EST SOUMISE AU PRINCIPE D'ANNUALITÉ

Le principe du consentement à l'impôt trouve son fondement dans l'article 14 de la Déclaration des droits de l'homme et du citoyen, qui prévoit que « tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée ».

Ce principe d'autorisation de l'impôt est renforcé par le principe d'annualité, en application duquel l'autorisation doit être renouvelée chaque année. L'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) prévoit que la loi de finances de l'année « autorise, pour l'année, la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État ».

Une disposition est donc nécessaire dans chaque loi de finances initiale afin de renouveler l'autorisation de perception de l'impôt.

II. LE DISPOSITIF PROPOSÉ : AUTORISER, COMME CHAQUE ANNÉE, LA PERCEPTION DE L'IMPÔT

Le I du présent article traduit le principe du consentement annuel à l'impôt, prévu par l'article 34 précité de la loi organique relative aux lois de finances.

Il s'applique pendant l'année aussi bien aux ressources de l'État, qui font l'objet du I « Impôts et ressources autorisés » du titre premier « Dispositions relatives aux ressources » de la première partie de la loi de finances, qu'aux ressources affectées à des tiers, auxquelles est consacré le II « Ressources affectées » du même titre premier.

Le II précise que les dispositions fiscales de la loi de finances s'appliquent de manière générale à compter du 1er janvier 2024, avec deux exceptions concernant :

- l'impôt sur le revenu dû au titre de l'année 2023 et des années suivantes. Malgré la mise en oeuvre du prélèvement à la source, cette précision est nécessaire car l'article 2 ajuste les tranches de revenus du barème de l'impôt sur le revenu dû au titre de 2023 en fonction de la prévision d'évolution de l'indice des prix à la consommation hors tabac de 2023 par rapport à 2022 ;

- l'impôt sur les sociétés dû au titre des exercices clos à compter du 31 décembre 2023, ce qui permet de prendre en compte la perception par acomptes de cet impôt ainsi que les différences de dates de clôture des exercices selon les entreprises.

Cet article s'applique sous réserve d'éventuelles dispositions spécifiques fixant l'entrée en vigueur des mesures fiscales prévues par les autres articles de la loi de finances.

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le présent article n'a pas été modifié dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE SANS MODIFICATION

Cet article formalise comme chaque année l'autorisation accordée par le Parlement de percevoir l'impôt et n'appelle pas d'observations.

Les recettes fiscales font l'objet d'une analyse détaillée au sein du tome I du présent rapport. Les ressources affectées sont présentées dans le cadre de l'examen des articles correspondants du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

B. - MESURES FISCALES

ARTICLE 2

Indexation

sur l'inflation du barème de l'impôt sur le revenu

pour les

revenus de 2023 et des grilles de taux par défaut

du

prélèvement à la source

Le présent article prévoit de revaloriser le barème de l'impôt sur le revenu du niveau de l'inflation prévisionnelle hors tabac pour 2023, soit 4,8 %. Il propose, par conséquent, d'ajuster les grilles de taux de prélèvement à la source pour tenir compte de cette indexation et de revaloriser dans la même proportion les seuils et les limites associés au calcul de l'impôt sur le revenu.

Pour la deuxième année consécutive, l'indexation du barème représente un coût budgétaire conséquent. Pour l'exercice 2023, en l'absence d'indexation du barème, le rendement de l'impôt sur le revenu aurait été majoré de 6,1 milliards d'euros.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE BARÈME DE L'IMPÔT SUR LE REVENU, QUE LE LÉGISLATEUR A PRESQUE SYSTÉMATIQUEMENT INDEXÉ SUR L'INFLATION DEPUIS 1982, DÉTERMINE L'ARCHITECTURE DE SA PROGRESSIVITÉ

A. LE BARÈME GÉNÉRAL ET LE MÉCANISME DE DÉCOTE FONDENT LA PROGRESSIVITÉ DE L'IMPÔT SUR LE REVENU

1. Le barème de l'impôt sur le revenu actuellement en vigueur est structuré en cinq tranches avec un taux marginal supérieur d'imposition de 45 %

L'impôt sur le revenu (IR) est, depuis la loi du 15 juillet 1914, un impôt progressif, c'est-à-dire dont le taux moyen croît avec le revenu imposable. En pratique, la progressivité de l'impôt sur le revenu repose sur un barème prévoyant d'appliquer des taux d'imposition différenciés et croissants à chaque tranche de revenu. Le barème général de l'impôt sur le revenu a été institué dans son principe par la loi du 28 décembre 19592(*). Il comprenait alors huit tranches d'imposition dont les taux étaient échelonnés entre 5 % et 65 %.

Le barème actuellement en vigueur, inscrit à l'article 197 du code général des impôts, comporte cinq tranches dont les taux varient de 0 % à 45 %. Il résulte de nombreuses réformes de l'architecture du barème depuis 1959, dont notamment les réformes suivantes, adoptées depuis le début des années 2000, et qui ont confirmé la réduction tendancielle du nombre de tranches d'imposition :

- la refonte du barème opéré par la loi de finances initiale pour 2006 qui a réduit le nombre de tranches d'imposition de sept à cinq, a intégré dans le barème l'ancien abattement de 20 % pour les revenus salariaux et assimilés et a réduit le taux marginal supérieur d'imposition pour le porter à 40 %. Elle s'est traduite par une réduction du rendement de l'IR estimée à 3,5 milliards d'euros en 2007 ;

- la majoration d'un point de la tranche supérieure d'imposition par la loi de finances initiale pour 2011 ayant pour objet de contribuer au financement de la réforme des retraites, qui s'est traduite par une croissance du rendement estimée à 495 millions d'euros en 2011 ;

- la création d'une nouvelle tranche supérieure d'imposition au taux de 45 % par la loi de finances initiale pour 2013, qui a affecté environ 58 000 foyers fiscaux et s'est traduite par une croissance du rendement estimée à 344 millions d'euros en 2013 ;

- la suppression de la tranche à 5,5 % par la loi de finances initiale pour 2015 qui a ramené le nombre de tranches d'imposition à cinq, qui s'est traduite par une réduction du rendement de l'IR estimée à 3,2 milliards d'euros en 2015 ;

- enfin la réduction de trois points du taux d'imposition de la deuxième tranche du barème fixé à 11 % par la loi de finances initiales pour 2020, qui a affecté environ 16,9 millions de foyers fiscaux et s'est traduite par une réduction du rendement de l'IR estimée à 5 milliards d'euros en 2020.

Évolution du barème général de l'impôt sur le revenu depuis 2005

|

2005 |

2006-2010 |

2011-2012 |

2013-2014 |

2015-2020 |

2021-2023 |

|

|

1ère tranche |

0 |

0 |

0 |

0 |

0 |

0 |

|

2e tranche |

6,83 % |

5,5 % |

5,5 % |

5,5 % |

14 % |

11 % |

|

3e tranche |

19,14 % |

14 % |

14 % |

14 % |

30 % |

30 % |

|

4e tranche |

28,26 % |

30 % |

30 % |

30 % |

41 % |

41 % |

|

5e tranche |

37,38 % |

40 % |

41 % |

41 % |

45 % |

45 % |

|

6e tranche |

42,62 % |

- |

- |

45 % |

- |

- |

|

7e tranche |

48,09 % |

- |

- |

- |

- |

- |

Source : commission des finances

Barème général de

l'impôt sur le revenu avant l'indexation prévue

par le

présent article

|

Tranche de revenu |

Taux d'imposition |

|

Inférieur à 10 777 € |

0 % |

|

De 10 777 € à 27 478 € |

11 % |

|

De 27 478 € à 78 570 € |

30 % |

|

De 78 570 € à 168 994 € |

41 % |

|

Supérieur à 168 994 € |

45 % |

Source : commission des finances

2. La décote a pour objet de réduire la charge fiscale des ménages modestes

Le mécanisme de la décote, inscrit au a du 4 du I de l'article 197 du code général des impôts (CGI), a été introduit en 1981 dans l'objet de retarder l'entrée dans l'impôt des contribuables célibataires pour tenir compte de leur impossibilité de bénéficier du quotient familial (QF). Le périmètre de la décote a ensuite été généralisé à l'ensemble des contribuables en 1986.

La décote a pour objet, depuis sa généralisation à l'ensemble des contribuables, de retarder l'entrée dans l'impôt des contribuables ayant un revenu proche du seuil d'imposition et plus largement de réduire la charge fiscale qui pèse sur les ménages modestes.

Le mécanisme de la décote consiste à diminuer l'impôt brut3(*) d'un montant qui décroît parallèlement à la progression des revenus. Le montant de la décote est calculé selon une formule qui a évolué au cours des années et qui repose sur deux paramètres : le plafond et la pente de la décote. La loi de finances initiales pour 2015 a introduit une dimension conjugale de la décote en prévoyant des plafonds distincts pour les célibataires et pour les contribuables soumis à l'imposition commune.

Dans l'état du droit, avant l'indexation proposée par le présent article, la décote bénéficie aux contribuables célibataires, veufs ou divorcés dont l'impôt brut est inférieur à 1 840 €, et sa formule d'application de la décote est la suivante :

Impôt après décote (IAD) = impôt brut (IB) - (833 - 0,4525*IB)

Pour un couple soumis à une imposition commune, le bénéfice de la décote lui est ouvert lorsque son impôt brut est inférieur à 3 045€ et sa formule est la suivante :

IAD = IB - (1 378 - 0,4525*IB)

Évolution de la formule de calcul de la décote

|

Pour un célibataire, veuf ou divorcé |

Pour un couple soumis à imposition commune |

|

|

Impôt sur le revenu 2020 (revenus 2019) |

IAD = IB - (1 208 - ¾*IB) |

IAD = IB - (1 190 - ¾*IB) |

|

Impôt sur le revenu 2021 (revenus 2020) |

IAD = IB - (779 - 0,4525*IB) |

IAD = IB - (1 289 - 0,4525*IB) |

|

Impôt sur le revenu 2022 (revenus 2021) |

IAD = IB - (790 - 0,4525*IB) |

IAD = IB - (1 307 - 0,4525*IB) |

|

Impôt sur le revenu 2023 (revenus 2022) |

IAD = IB - (833 - 0,4525*IB) |

IAD = IB - (1 378 - 0,4525*IB) |

Source : commission des finances

La formule de calcul actuelle de la décote résulte d'une réforme du dispositif opérée par la loi de finances initiales pour 20204(*) qui a réduit le plafond et adouci la pente de la décote pour qu'elle intègre et se substitue à la réduction d'impôt pour les foyers modestes5(*). La superposition entre les deux dispositifs contribuait auparavant à réduire la lisibilité de l'imposition et se traduisait par des taux marginaux d'entrée dans l'impôt particulièrement élevés pour les contribuables modestes.

Au moment de l'examen du projet de loi de finances pour 2020, la commission des finances avait, tout en soulignant son manque d'efficacité pour les contribuables relevant de la tranche à 30 %, soutenu cette simplification du dispositif qui a permis :

- d'adopter une nouvelle formule de calcul de la décote bénéficiant d'un plafond abaissé et d'une pente adoucie, ce qui a contribué à réduire les taux marginaux d'entrée dans l'impôt pour les contribuables modestes ;

- de simplifier le dispositif en supprimant la réduction d'impôt pour le ménages modestes, le bénéfice de cette réduction d'impôt ayant été intégré dans la conception de la nouvelle formule de la décote.

B. LES GRILLES DE DÉTERMINATION DU TAUX NEUTRE POUR LE PRÉLÈVEMENT À LA SOURCE TIENNENT COMPTE DU BARÈME PROGRESSIF ET DE LA DÉCOTE

Depuis le 1er janvier 2019, le prélèvement à la source (PAS) est le régime de droit commun de paiement de l'impôt sur le revenu.

À ce titre, les articles 204 A et 204 B du CGI prévoient que les revenus imposables à l'impôt sur le revenu suivant les règles applicables aux salaires, aux pensions et aux rentes viagères à titre gratuit donnent lieu à une retenu à la source effectuée par le débiteur lors du paiement de ces revenus. L'assiette du prélèvement à la source est constituée des revenus nets des cotisations sociales et de la part déductible de cotisation sociale généralisée (CSG), mais avant déduction des frais professionnels pour les salaires ou de l'abattement forfaitaire de 10 % pour les pensions ou rentes viagères à titre gratuit.

En principe, le prélèvement à la source est opéré selon un taux individualisé, ou taux de droit commun, qui est calculé par l'administration fiscale en tenant compte des revenus et de l'impôt sur le revenu des années précédentes.

Par dérogation, soit lorsque le taux individualisé ne peut être déterminé soit lorsque les salariés ne souhaitent pas voir leur taux réel de prélèvement communiqué à leur employeur, le prélèvement peut être opéré selon un taux neutre, ou taux par défaut. Les grilles de détermination du taux par défaut ont été élaborées à partir du barème progressif de l'impôt sur le revenu en intégrant les effets de la décote. En plus de la grille applicable aux contribuables domiciliés en métropole, deux grilles spécifiques permettent de tenir compte des avantages fiscaux dont bénéficient certains contribuables domiciliés outre-mer.

C. L'INDEXATION DU BARÈME DE L'IMPÔT SUR LE REVENU EST UNE PRATIQUE CONSTANTE ET APPLIQUÉE DE MANIÈRE PRESQUE SYSTÉMATIQUE DEPUIS 1969

L'indexation sur l'inflation du barème de l'impôt sur le revenu est une mesure traditionnelle des lois de finances initiales, dont le principe a été inscrit dès la fin des années 1960 à l'article 3 de la loi de finances pour 1968 qui prévoit que le Parlement est saisi de propositions d'aménagement du barème lorsque l'indice d'évolution des prix augmente de plus de 5 %6(*). Cette indexation a pour objet de faire obstacle à l'augmentation du taux d'imposition des contribuables dont les revenus auraient augmenté moins vite que l'inflation.

L'indexation du barème est une pratique constante et systématique depuis 1969, à laquelle seules les lois de finances initiales pour 2012 et 2013 ont dérogé. Il est du reste à relever que la commission des finances s'était opposée à la mesure de non-indexation inscrite dans la quatrième loi de finances rectificatives pour 2011 en estimant qu'elle constituait une mesure d'injustice fiscale7(*).

Depuis la loi de finances initiales pour 1982, l'aménagement annuel prend la forme d'une indexation intégrale sur l'inflation de toutes les tranches du barème, qui a été systématiquement adoptée à l'exception de la non-indexation (« gel ») décidée pour les impôts dus au titre des années 2011 et 2012.

Le taux retenu pour l'actualisation du barème de l'impôt sur le revenu correspond à l'évolution prévisionnelle de l'indice des prix hors tabac durant l'année de perception des revenus, inscrite dans le rapport économique, social et financier annexé au projet de loi de finances.

En l'occurrence, le présent projet de loi de finances retient un taux d'indexation de 4,8 % pour l'année 2023, étant entendu que ce taux pourrait différer légèrement du niveau définitif d'inflation qui ne pourra être déterminé qu'a posteriori.

II. LE DISPOSITIF PROPOSÉ : L'INDEXATION SUR L'INFLATION DU BARÈME DE L'IMPÔT SUR LE REVENU, QUI IMPLIQUE UNE REVALORISATION DES SEUILS ET DES LIMITES ASSOCIÉS AU CALCUL DE L'IMPÔT SUR LE REVENU AINSI QU'UN AJUSTEMENT DES GRILLES DE TAUX DE PRÉLÈVEMENT À LA SOURCE

A. UNE REVALORISATION DE 4,8 % DES SEUILS DU BARÈME DE L'IMPÔT SUR LE REVENU

Le 1 du B du I du présent article prévoit l'indexation en fonction de l'inflation du barème de l'impôt sur le revenu défini au I de l'article 197 du CGI. Cette revalorisation est de 4,8 % pour l'impôt dû au titre des revenus perçus ou réalisés en 2023. Ce taux correspond à l'évolution prévisionnelle de l'indice des prix hors tabac en 2023 par rapport à 2022 et figurant dans le rapport économique, social et financier annexé au présent projet de loi de finances8(*).

Pour procéder à cette indexation, le présent article modifie les seuils du barème tels qu'issus du 3 du I de l'article 2 de la loi de finances pour 2022.

Indexation des limites des tranches du barème de l'impôt sur le revenu

(en euros)

Source : commission des finances du Sénat (à partir de l'article 2 du présent projet de loi de finances)

B. ... QUI ENTRAÎNE L'INDEXATION ET L'AJUSTEMENT DES GRILLES DE TAUX APPLICABLES POUR LE PRÉLÈVEMENT À LA SOURCE

Le C du I du présent article modifie les trois grilles du taux neutre prévues à l'article 204 H du CGI et respectivement applicables aux contribuables domiciliés en métropole (a du 1 du III de l'article 204 H), en Guadeloupe, à La Réunion et en Martinique (b du 1 du III), ainsi qu'en Guyane et à Mayotte (c du 1 du III). Les bornes des bases mensuelles de prélèvement de chacune de ces grilles sont ainsi revalorisées de 4,8 %.

Aux termes du II du présent article, les nouvelles grilles de taux par défaut entrent en vigueur le 1er janvier 2024.

C. ... AINSI QUE L'INDEXATION DE DIFFÉRENTS SEUILS ET LIMITES ASSOCIÉS AU CALCUL DE L'IMPÔT

1. L'indexation des seuils relatifs au quotient familial

Le a du 2 du B du I du présent article modifie le 2 du I de l'article 197 du CGI afin de procéder, dans la même ampleur que pour le barème de l'impôt sur le revenu, à l'indexation du plafonnement de la réduction d'impôt résultant de l'application du quotient familial (+ 4,8 %).

Pour les contribuables concernés par le plafonnement, cette mesure tend à diminuer l'avantage résultant de l'application du quotient familial par rapport à l'impôt dû. Les montants correspondant au plafonnement de parts ou demi-parts supplémentaires accordées au titre de quatre situations particulières sont indexés dans les mêmes conditions (b à e du 2 du B du I du présent article), tout comme le plafond de l'abattement accordé en cas de rattachement d'un enfant majeur marié ou chargé de famille (A du I du présent article).

Indexation des seuils relatifs au quotient familial

(en euros)

Source : commission des finances du Sénat (à partir de l'article 2 du présent projet de loi de finances)

2. L'indexation des autres limites et seuils associés au calcul de l'impôt sur le revenu

Pour de nombreux dispositifs, fiscaux ou non, une évolution automatique en fonction de la revalorisation du barème de l'impôt sur le revenu est prévue. 18 d'entre eux concernent le calcul de l'impôt sur le revenu9(*), trois la fiscalité directe locale et quatre des domaines fiscaux autres. La revalorisation de 4,8 % appliquée aux seuils des tranches du barème de l'impôt sur le revenu s'applique donc également à l'ensemble de ces montants.

Liste des dispositifs dont les seuils, plafonds ou

abattements évoluent

en fonction de la revalorisation du

barème de l'IR

|

Dispositifs |

Référence |

|

Dans le domaine de l'impôt sur le revenu |

|

|

Seuils de chiffre d'affaires du régime micro-entreprise |

article 50-0 du CGI (1) |

|

Seuils de recettes (moyennes) des régimes d'imposition de l'exploitant agricole |

article 69 du CGI (VI) |

|

Seuil de recettes (moyennes) du régime réel d'imposition du groupement agricole d'exploitation en commun |

article 71 du CGI (1) |

|

Seuils de bénéfices des exploitants bénéficiant des aides à l'installation des jeunes agriculteurs prévues à l'article D. 343-3 du code rural et de la pêche maritime pour l'application de l'abattement prévu au titre des soixante premiers mois d'activité |

article 73 B du CGI |

|

Limite d'exonération des titres-restaurant |

article 81 du CGI (19°) |

|

Déduction forfaitaire des frais professionnels du revenu brut |

article 83 du CGI (3°) |

|

Seuil de recettes annuelles du régime déclaratif spécial |

article 102 ter du CGI (1) |

|

Régime du micro entrepreneur |

article 151-0 du CGI |

|

Modalités d'imputation des déficits agricoles |

article 156 du CGI (1° du I) |

|

Déductibilité du revenu global d'une somme représentative des avantages en nature des personnes âgées de plus de 75 ans vivant sous le toit du contribuable |

article 156 du CGI |

|

Abattement forfaitaire sur le revenu en faveur des personnes modestes invalides ou âgées de plus de 65 ans |

article 157 bis du CGI |

|

Abattement applicable aux pensions et retraites |

article 158 du CGI (a du 5) |

|

Évaluation forfaitaire minimale du revenu imposable d'après certains éléments du train de vie |

article 168 du CGI (1) |

|

Retenue à la source sur les traitements, salaires, pensions et rentes viagères de source française servis à des personnes qui ne sont pas fiscalement domiciliées en France |

article 182 A du CGI |

|

Retenue à la source sur les sommes de source française payées à des personnes qui ne sont pas fiscalement domiciliée en France en contrepartie de prestations artistiques |

article 182 A bis du CGI |

|

Application du taux minimum aux personnes qui ne sont pas fiscalement domiciliées en France |

article 197 A du CGI |

|

Réduction d'impôt accordée au titre de certains dons faits par les particuliers |

article 200 du CGI (1 ter) |

|

Seuil de chiffre d'affaires pour le régime simplifié d'imposition en bénéfices industriels et commerciaux (BIC) |

article 302 septies A bis |

|

En matière de fiscalité directe locale |

|

|

Exonération de la taxe foncière sur les propriétés bâties (TFPB) en faveur des personnes âgées de plus de soixante-quinze ans, afférente à leur habitation principale |

article 1391 du CGI |

|

Dégrèvement d'office de 100 € de la TFPB afférente à l'habitation principale des redevables âgés de plus de 65 ans au 1er janvier de l'année d'imposition |

article 1391 B du CGI |

|

Dégrèvement de la fraction de la cotisation de TFPB afférente à l'habitation principale supérieure à 50 % des revenus |

article 1391 B ter du CGI |

|

Autres domaines fiscaux |

|

|

Barème de la taxe sur les salaires (TS) |

article 231 du CGI (2 bis) |

|

Seuil de chiffre d'affaires pour la franchise en base de TVA |

article 293 B du CGI (IV) |

|

Exigibilité de la TS pour les associations |

article 1679 A du CGI |

|

Seuil de revenu imposable pour l'application d'une majoration de l'amende pour faits de flagrance fiscale |

article 1740 B du CGI |

Source : commission des finances du Sénat, d'après l'évaluation préalable du présent article

3. L'indexation de la décote

Le 3 du B du I du présent article modifie le a du 4 du I de l'article 197 du CGI tel qu'issu de l'article 2 de la loi de finances pour 2023 en procédant à la revalorisation de 4,8 % des seuils de la décote, parallèlement à l'indexation du barème de l'impôt sur le revenu. Cette revalorisation s'applique donc à la nouvelle méthode de calcul de la décote.

Formule de calcul de la décote

|

Pour un contribuable célibataire, veuf ou divorcé |

Pour un couple soumis à imposition commune |

|

|

Impôt sur le revenu 2024 (revenus 2023) après indexation |

IAD = IB - (877-0,4525*IB) |

IAD = IB - (1 444-0,4525*IB) |

Source : commission des finances du Sénat

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Cet article n'a pas été modifié dans le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : L'INDEXATION DU BARÈME DE L'IMPÔT SUR LE REVENU EST UNE MESURE D'ÉQUITÉ DANS LE CONTEXTE ACTUEL D'INFLATION, QUI EST OPPORTUNE EN DÉPIT DE SON COÛT

A. LE DYNAMISME DES SALAIRES PERMET DE MAINTENIR UN RENDEMENT CROISSANT DE L'IMPÔT SUR LE REVENU MALGRÉ LE COÛT DE L'INDEXATION DE SON BARÈME SUR L'INFLATION

L'objectif de la mesure d'indexation sur l'inflation du barème de l'impôt sur le revenu est de neutraliser les effets de l'inflation sur le niveau d'imposition des ménages. Cette mesure est désormais une pratique établie qui a été adoptée systématiquement pour l'ensemble des lois de finances initiales depuis 1969, à l'exception des lois de finances initiales pour 2012 et 2013.

La mesure d'indexation, qui présentait un caractère technique et des enjeux financiers limités en période de faible inflation, est désormais revendiquée par le Gouvernement comme un de ses principaux dispositifs de lutte contre les effets de l'inflation.

Lors de la présentation du projet de loi de finances devant la commission des finances le 27 septembre 2023, le ministre de l'économie, des finances et de la souveraineté industrielle et numérique a ainsi déclaré que : « l'État prend toute sa part à la lutte contre l'inflation en indexant les prestations sociales, les retraites et le barème de l'impôt sur le revenu sur l'inflation. Le bouclier anti-inflation, il est là : il représente (...) 6 milliards d'euros pour l'impôt sur le revenu »10(*).

Alors que le coût de la mesure était estimé à seulement 230 millions d'euros par la loi de finances pour 2021, il atteint désormais des montants très élevés du fait de la reprise de l'inflation. Alors que le coût de l'indexation avait été évalué à 6,2 milliards d'euros pour l'imposition des revenus de 2022, le projet de loi de finances initiale pour 2024 estime le coût de cette mesure à 6,1 milliards d'euros pour les revenus de l'année 2023.

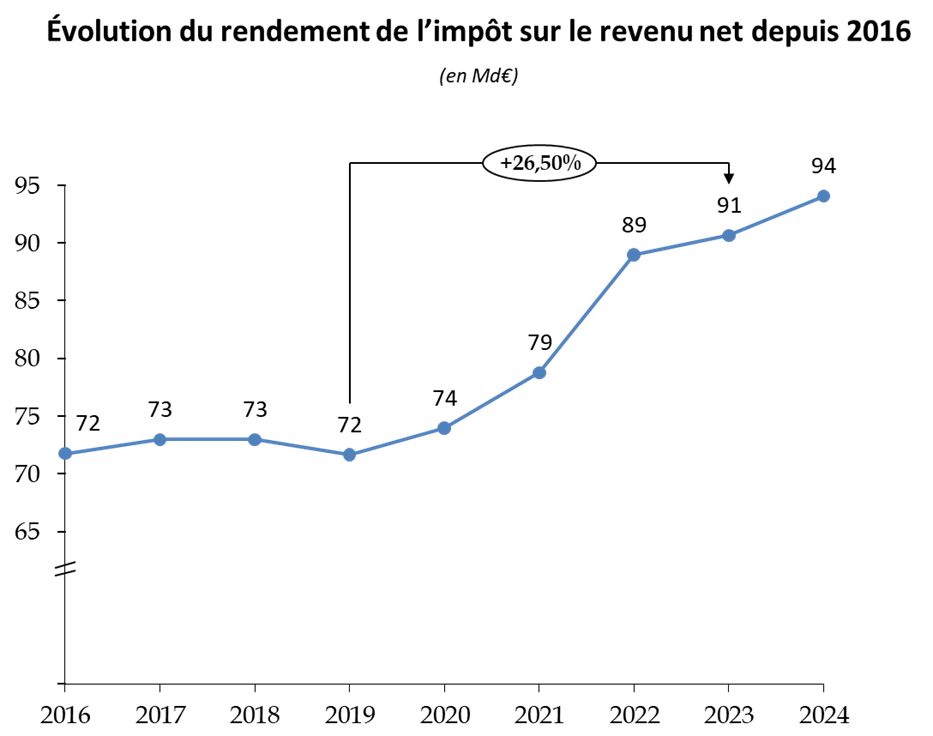

Le rapporteur général relève néanmoins que ce coût important de la mesure d'indexation doit être mis en perspective au regard du dynamisme des recettes de l'impôt sur le revenu, qui ont augmenté de plus de 25 % depuis 2019. Ainsi, d'après les prévisions inscrites dans les documents budgétaires, le rendement de l'impôt sur le revenu, après actualisation du barème, serait de 94,1 milliards d'euros, soit une hausse de 3,4 milliards d'euros par rapport à 2023.

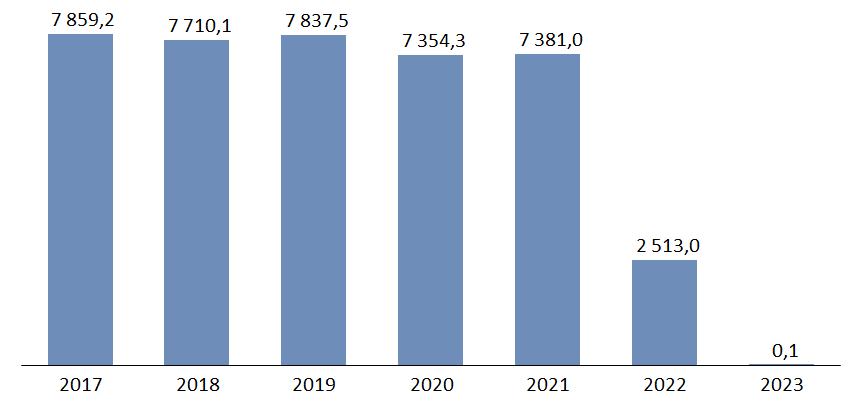

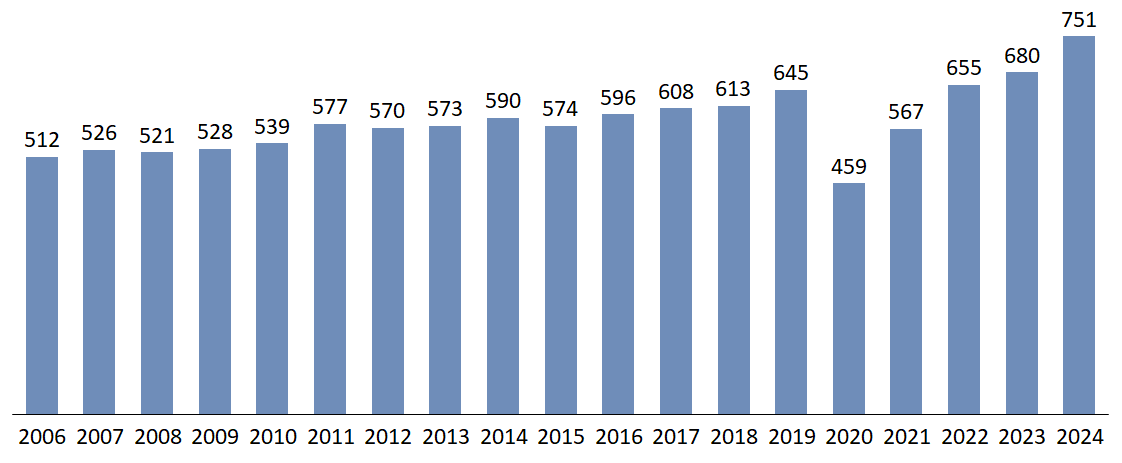

Évolution du rendement de l'impôt sur le revenu net depuis 2016

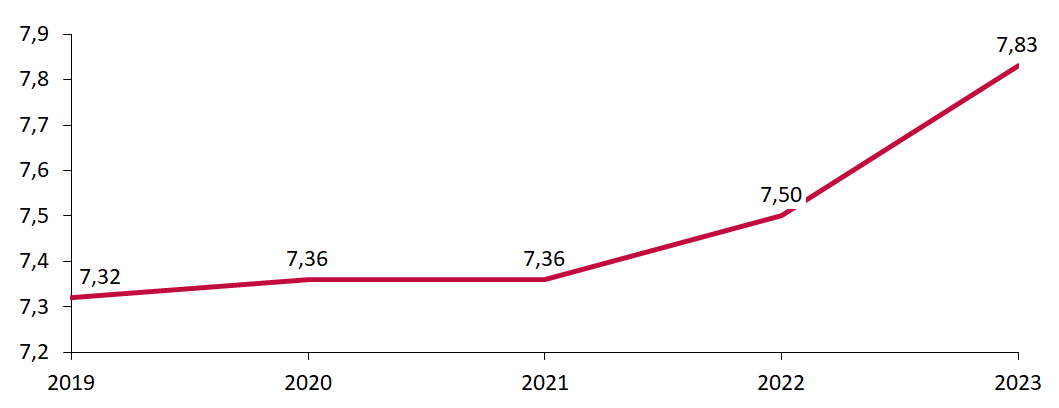

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

Note : rendements constatés jusqu'en 2022, valeurs prévisionnelles pour 2023 et 2024

Inflation, coût de l'indexation du

barème et rendement de l'IR

depuis 2016

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Inflation de l'année N- 1 |

0,1 % |

0,1 % |

1,6 % |

1,6 % |

1,0 % |

0,2 % |

1,4 % |

5,4 % |

4,8 % |

|

Coût de l'indexation (en Md€) |

0,1 |

0,1 |

1,1 |

1,76 |

1,1 |

0,23 |

1,5 |

6,2 |

6,1 |

|

Rendement de l'IR (en Md€) |

71,8 |

73,0 |

73,0 |

71,7 |

74,0 |

78,8 |

86,8 |

86,9 |

94,1 |

Source : commission des finances, d'après les documents budgétaires

Note : les taux d'inflations indiqués sont ceux retenus dans les documents budgétaires, ils peuvent légèrement différer de la valeur définitive constatée a posteriori.

Le dynamisme du rendement de l'impôt sur le revenu se traduit par une révision de la prévision de rendement de l'IR pour l'année 2023, qui connaît une augmentation de 3,3 milliards d'euros par rapport à la loi de finances initiales pour 2023. Cette hausse s'explique principalement par la croissance de la masse salariale assujettie qui a crû de 6,2 % en 2023.

Il est enfin à relever que le prélèvement à la source supporté pendant l'année 2023 est fondé sur le barème de l'impôt sur le revenu avant indexation par le présent article, c'est-à-dire le barème fixé par l'article 2 de la loi de finances initiales pour 202311(*). Les contribuables ayant supporté une retenue à la source trop importante au regard du barème actualisé fixé par le présent article bénéficieront d'un crédit d'impôt dans le courant de l'année 2024.

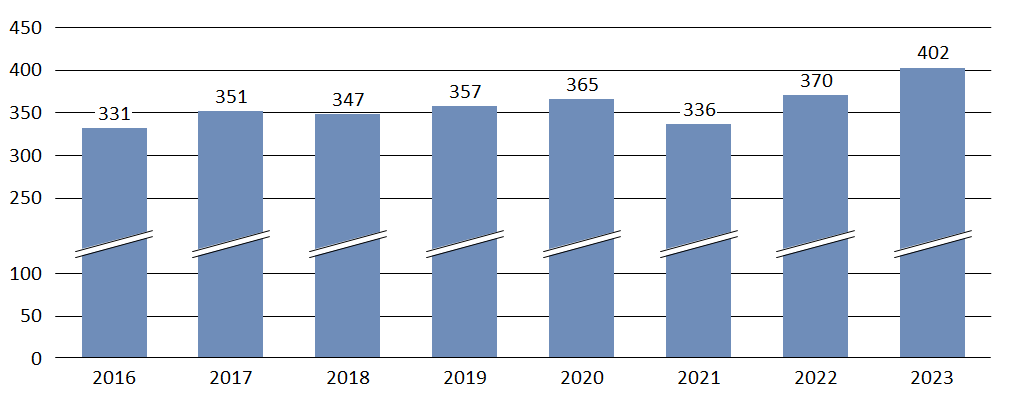

Évolution du rendement de l'impôt net sur le revenu entre 2022 et 2024

en milliards d'euros

|

Exécution 2022 |

Prévision 2023 |

Prévision 2024 |

|

|

Prélèvement à la source (PAS) |

80,3 |

85,1 |

117,6 |

|

Hors prélèvement à la source |

29,5 |

28,3 |

29,3 |

|

Remboursement et dégrèvement de l'IR |

- 20,8 |

- 22,7 |

- 23,5 |

|

Impôt net sur le revenu |

89,0 |

90,7 |

94,1 |

Source : commission des finances, d'après les documents budgétaires

B. L'ABSENCE D'INDEXATION DU BARÈME DE L'IMPÔT SUR LE REVENU CONDUIRAIT À ALOURDIR LA PRESSION FISCALE SUR LES MÉNAGES

L'absence d'indexation du barème conduirait, pour un contribuable dont les revenus ont progressé au même rythme que l'inflation, à augmenter son taux d'imposition alors même que son pouvoir d'achat n'a pas progressé.

Ainsi, en l'absence de revalorisation du barème de l'IR le taux d'imposition moyen sur les revenus pesant sur les ménages serait amené à augmenter.

Tout d'abord, sans indexation du barème, une partie des contribuables serait soumis à l'imposition d'une partie de leurs revenus au titre d'une tranche supérieure à un taux plus élevé. De même, à revenu réel inchangé, certains foyers fiscaux jusqu'ici non imposables seraient assujettis à l'impôt sur le revenu. Par exemple, une personne dont le revenu en 2023 était de 11 000 euros serait imposable sur la tranche à 11 % en cas d'absence de revalorisation du barème, tandis qu'elle ne le serait pas avec la revalorisation prévue au présent article.

Ensuite, de nombreux régimes dérogatoires en matière d'impôt sur le revenu ou de contributions sociales ont des seuils et limites de déclenchement indexés, chaque année, sur la limite supérieure de la première tranche du barème de l'impôt sur le revenu. Sans revalorisation, de nombreux ménages perdraient le bénéfice de ces dispositifs.

Enfin, tous les salaires n'augmentent pas au même rythme que l'inflation. Hormis pour le SMIC où elle est automatique, l'indexation est liée à la négociation pour les autres salaires. Selon le rapport économique, social et financier annexé au présent projet de loi de finances pour 2024, la diffusion retardée du choc de prix aux salaires, déjà observée pour 2022, se poursuivrait en 2023. L'absence de revalorisation du barème de l'impôt sur le revenu constituerait dès lors une double peine pour les salariés qui n'auraient pas vu leurs salaires indexés sur l'inflation.

La décision de ne pas revaloriser le barème de l'impôt sur le revenu reviendrait, par conséquent, à alourdir la pression fiscale sur les ménages.

Un accroissement de l'impôt sur le revenu aurait ainsi des conséquences importantes sur le pouvoir d'achat.

La progressivité de l'impôt sur le revenu est réelle. Les ménages se trouvant entre le 3ème et le 7ème déciles payent 34,8 % de l'impôt sur le revenu, ce qui représente 30,97 milliards d'euros, au regard du rendement de l'impôt sur le revenu net exécuté en 2022. Les ménages se trouvant dans le dernier décile payent 33,1 % de l'impôt sur le revenu, soit 29,46 milliards d'euros.

Répartition de l'impôt sur le revenu selon le décile de revenus en 2022

|

Décile |

Borne inférieure du revenu imposable (milliers d'euros) |

Borne supérieure du revenu imposable (milliers d'euros) |

Nombre de foyers fiscaux imposés (en milliers) |

Revenu imposable (millions d'euros) |

Impôt sur le revenu net (millions d'euros) |

||

|

1 |

0,0 |

2,7 |

67 |

1 |

0,1 % |

0,0 |

0,1 % |

|

2 |

2,7 |

9,5 |

113 |

26 |

2,4 % |

- 0,1 |

- 0,1 % |

|

3 |

9,5 |

13,7 |

106 |

46 |

4,2 % |

- 0,2 |

- 0,3 % |

|

4 |

13,7 |

17,1 |

637 |

61 |

5,6 % |

- 0,1 |

- 0,1 % |

|

5 |

17,1 |

20,4 |

2 267 |

73 |

6,8 % |

0,7 |

0,9 % |

|

6 |

20,4 |

24,7 |

2 376 |

88 |

8,1 % |

1,9 |

2,4 % |

|

7 |

24,7 |

31,2 |

2 310 |

109 |

10,1 % |

3,4 |

4,3 % |

|

8 |

31,2 |

39,9 |

2 870 |

138 |

12,7 % |

5,6 |

7,2 % |

|

9 |

39,9 |

55,9 |

3 340 |

184 |

16,9 % |

10,3 |

13,2 % |

|

10 |

55,9 |

3 756 |

359 |

33,1 % |

56,3 |

72,4 % |

|

|

Total |

17 841 |

1 084 |

100,0 % |

77,8 |

100,0 % |

||

Source : commission des finances, d'après le questionnaire du rapporteur général

Note : un montant (ou pourcentage) négatif d'impôt négatif signifie que le montant de restitutions à reverser par l'État est supérieur au montant d'impôt à payer par les redevables.

Compte tenu de son effet en faveur de l'équité fiscale, la mesure portée par le présent article doit être soutenue.

Cependant, si la revalorisation du barème de l'impôt sur le revenu présente, pour la deuxième année consécutive, un coût important pour nos finances publiques, il ne s'agit pas d'une « mesure nouvelle ». Le présent article constitue une application classique du mécanisme d'évolution du barème de l'impôt sur le revenu. L'augmentation du coût de la revalorisation est parallèle à celle de la progression du rendement de l'impôt sur le revenu net, qui découle de la dynamique des salaires et de l'inflation.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 3

Régime fiscal du plan

d'épargne avenir climat

Le présent article définit le régime fiscal du plan d'épargne avenir climat (PEAC), créé dans le cadre de la loi du 23 octobre 2023 relative à l'industrie verte. Le PEAC est un plan d'épargne destiné aux mineurs, auquel sont principalement éligibles les titres financiers affectés à la transition écologique et au financement de la décarbonation des entreprises. Ses modalités de fonctionnement ont été largement définies par le Sénat, à l'initiative du rapporteur pour avis de la commission sur le projet de loi, Mme Christine Lavarde : son fonctionnement sera proche de celui du plan d'épargne retraite (PER), avec une gestion pilotée par horizon permettant une désensibilisation progressive au risque.

Les titulaires du PEAC bénéficieraient d'un régime fiscal favorable, avec une exonération d'impôt sur le revenu des gains de cession et des produits de placement, qui ne seraient pas non plus soumis aux prélèvements sociaux.

Par ailleurs, dans ce qui est présenté par le Gouvernement comme le pendant de la création du PEAC, le présent article prévoit qu'à compter du 1er janvier 2024, les versements volontaires ne seront plus possibles sur les PER détenus par des mineurs et que tout nouveau titulaire d'un PER devra être âgé d'au moins 18 ans. Or, loin d'être substituables, le PEAC et le PER répondent à des logiques différentes, qu'il s'agisse des horizons d'investissement, de la diversification des titres financiers éligibles et, surtout, de l'utilisation des fonds. Contrairement au PEAC, dont les sommes pourront être librement utilisées à l'issue de la période de blocage des fonds, tout déblocage anticipé d'un PER obéit à de strictes conditions, telles que l'affectation à l'acquisition de la résidence principale.

Mettre fin à la possibilité pour un mineur d'ouvrir un PER est non seulement contraire à la volonté du Gouvernement et du Parlement exprimée dans le cadre de la loi « Pacte » mais, surtout, remet en cause les droits acquis et escomptés par les détenteurs de PER, et en particulier par ceux qui auraient récemment ouvert ce plan pour leurs enfants. À aucun moment le Gouvernement n'avait fait part de cette intention lors de l'examen du projet de loi relatif à l'industrie verte.

La commission a donc adopté un amendement n° I-158 (FINC.1) pour supprimer les dispositions conduisant à interdire, au 1er janvier 2024, tout versement sur le PER d'un mineur ou toute souscription d'un PER par un mineur. Par ailleurs, elle a adopté un amendement n° I- 159 (FINC.2) visant à ce que soit remise au Parlement, au plus tard le 31 décembre 2025, une évaluation par le Conseil consultatif du secteur financier (CCSF) des produits d'épargne disponibles pour les mineurs

La commission a également adopté un amendement rédactionnel n° I-160 (FINC.3).

La commission des finances propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LE PLAN D'ÉPARGNE AVENIR CLIMAT, UN NOUVEAU PRODUIT D'ÉPARGNE RÉSERVÉ AUX MINEURS POUR LE FINANCEMENT DE LA TRANSITION ÉCOLOGIQUE

A. LE PLAN D'ÉPARGNE AVENIR CLIMAT, UN PRODUIT CRÉÉ DANS LE CADRE DE LA LOI RELATIVE À L'INDUSTRIE VERTE

Le plan d'épargne avenir climat (PEAC) est un nouveau produit d'épargne, créé par l'article 34 de la loi du 23 octobre 2023 relative à l'industrie verte12(*). Ses modalités de fonctionnement ont été largement définies par le Sénat13(*), à l'initiative de Mme Christine Lavarde, rapporteur pour la commission des finances du titre III du projet de loi relatif au financement de l'industrie verte.

1. Un produit réservé aux mineurs et aux jeunes adultes

Aux termes du nouvel article L. 221-34-2 de la section 7 ter du chapitre Ier du titre II du livre II du code monétaire et financier (CMF), le PEAC est réservé aux personnes physiques âgées de moins de 21 ans et résidant en France à titre habituel. Une personne ne peut être titulaire que d'un seul PEAC, ouvert auprès d'un établissement de crédit, d'une entreprise d'investissement, d'une entreprise d'assurance, d'une mutuelle ou d'une institution de prévoyance.

Les rachats partiels effectués sur le PEAC n'entraîneront pas sa clôture, sous réserve que les deux conditions suivantes soient respectées : le titulaire a atteint l'âge de 18 ans et le plan a été ouvert depuis plus de cinq ans. Dès lors que ces deux conditions sont atteintes, le PEAC n'est pas clôturé mais les nouveaux versements sont impossibles. Si l'une de ces deux conditions n'est pas réunie, les rachats sont impossibles, sauf en cas d'invalidité du titulaire, de son décès ou de celui de ses parents.

Le PEAC est clôturé dès que le titulaire atteint l'âge de 30 ans

2. Un plan d'épargne, et non un livret règlementé

Alors que les modalités de fonctionnement du PEAC, telles qu'initialement définies à l'article 16 du projet de loi relatif à l'industrie verte, étaient particulièrement imprécises, avec une hésitation entre la forme du livret règlementé14(*) et du produit financier, le Sénat a conçu le PEAC comme un véritable plan d'épargne, sur le modèle du plan d'épargne retraite (PER). À l'initiative de la commission des finances, l'abondement de l'État a été supprimé, tout comme la centralisation d'une partie des fonds auprès d'un établissement public, qui devait être la Caisse des dépôts et des consignations.

Ainsi, comme pour le PER, le PEAC peut donner lieu à l'ouverture d'un compte de titres et d'un compte en espèces associés ou d'un contrat de capitalisation s'il est ouvert auprès d'une assurance, avec la souscription de droits exprimés en unités de compte dans ce cas. Il s'agit donc d'un produit financier, constitué principalement d'actions, et dont les droits individuels en cours de constitution peuvent être transférés vers un autre PEAC, sans modification des conditions de rachat ou de liquidation. Les frais de transferts seront plafonnés par un décret du ministre chargé de l'économie.

Le plafond des versements, défini par arrêté du ministre chargé de l'économie, serait identique à celui du livret A, à savoir 22 950 euros15(*).

3. Un produit en gestion par horizon et destiné au financement de la transition écologique

À l'instar de ce qui est prévu pour le PER, les versements dans un PEAC devront permettre, sauf décision contraire et expresse du titulaire, de réduire progressivement les risques financiers pour le titulaire, au fur et à mesure que s'approche l'âge de déblocage des fonds. Il s'agit d'une gestion pilotée dite à horizon.

L'article L. 221-34-3 du CMF dispose que les versements dans un PEAC seront affectés à l'acquisition de titres financiers qui contribuent au financement de la transition écologique et d'instruments financiers bénéficiant d'un faible niveau d'exposition aux risques, dans la logique précédente de désensibilisation progressive au risque. S'ils ne s'y résumeront pas, les instruments financiers éligibles pourront inclure les titres labellisés « investissement socialement responsable » ou « Greenfin » ainsi que des obligations vertes.

Labels ISR et Greenfin16(*)

Le label ISR (investissement socialement responsable) permet d'identifier les placements responsables et durables. Créé par le ministère des finances, il doit garantir aux investisseurs que le fonds a développé une méthodologie d'évaluation des acteurs financiers sur la base des critères ESG (environnementaux, sociaux et gouvernance) et qu'il les intègre dans sa politique d'investissement.

Le label Greefin (ou « France finance verte » depuis le mois de septembre 2022) entend garantir la qualité « verte » des placements financiers, en raison de leurs pratiques transparences et durables. Créé par le ministère chargé de l'environnement, il est orienté vers le financement de la transition énergétique et écologique et exclu les fonds qui investissent dans des entreprises opérant dans le secteur du nucléaire et des énergies fossiles.

Source : Autorité des marchés financiers, « Glossaire de la finance durable », 12 mai 2021

4. Pour le plan d'épargne avenir climat, l'application, en l'état, du régime fiscal de droit commun pour les produits financiers

Au regard de ses caractéristiques, le PEAC serait soumis aux dispositions de droit commun s'agissant de l'imposition des revenus de capitaux mobiliers et des gains nets tirés des cessions de titres, à savoir :

- pour les revenus de capitaux mobiliers, le prélèvement forfaitaire unique (PFU) de 30 %, dont 12,8 % au titre de l'impôt sur le revenu et 17,2 % au titre des prélèvements sociaux (article 200 A du code général des impôts (CGI)). Le titulaire peut néanmoins opter pour l'imposition au barème progressif de l'impôt sur le revenu. À noter, les revenus et intérêts de certains comptes sur livret (livret A, livret jeune, livret d'épargne populaire, plan d'épargne logement) sont exonérés du PFU ;

- pour les plus-values de cessions mobilières, qui peuvent correspondre aux rachats ou retraits sur un plan, l'intégration au revenu imposable (article 150-0-A du CGI), avec l'application d'un taux forfaitaire de 12,8 % auxquels s'ajoutent les prélèvements sociaux, au taux de 17,2 %. Le titulaire peut également choisir d'opter pour le barème progressif. Là encore, il convient de noter que des exonérations ont pu être prévues, s'agissant par exemple des titres détenus dans un plan d'épargne en actions (PEA) en cas de retrait après cinq ans ou de la cession de titres détenus dans un plan d'épargne retraite (PER).

B.LE PLAN D'ÉPARGNE AVENIR CLIMAT, UN INSTRUMENT FINANCIER QUI S'AJOUTE AUX LIVRETS ET PRODUITS D'ÉPARGNE AUX RÉGIMES FISCAUX FAVORABLES ET OUVERTS À LA SOUSCRIPTION DES MINEURS

L'épargne des mineurs représentait environ 40 milliards d'euros en 2021, dont la majorité placée sur des produits liquides et réglementés (livret A, livret jeune et plan épargne logement [PEL])17(*). Plus de la moitié des mineurs dispose ainsi d'un produit d'épargne, 40 % disposant d'un livret A, 15 % d'un livret jeune, 5 % d'un PEL et 5 % d'une assurance vie.

1. La possibilité, pour les mineurs, de détenir des livrets d'épargne règlementée

a) Le livret jeune, un produit créé en 1996 et destiné aux mineurs et jeunes adultes

Créé par la loi du 12 avril 1996 portant diverses dispositions d'ordre économique et financier18(*), le livret jeune est réservé aux personnes physiques âgées de 12 à 25 ans et résidant à titre habituel en France (article L. 221-24 du CMF).

Une même personne ne peut être titulaire que d'un livret jeune, dont le plafond est fixé par décret à 1 600 euros (article D. 221-85 du CMF), hors capitalisation des intérêts. Le taux ne peut être inférieur à celui du livret A, les établissements bancaires pouvant proposer un taux supérieur. Aux termes de l'article 157 du code général des impôts, les intérêts n'entrent pas dans le calcul du revenu net imposable de son titulaire.

Les encours du livret jeune s'élevaient à 5 milliards d'euros en 2022, après une décollecte annuelle nette de 400 millions d'euros19(*). Ils représentaient 0,1 % des placements financiers des ménages résidant en France au 31 décembre 2022.

b) Le livret A, produit d'épargne règlementée le plus distribué, y compris parmi les mineurs

Le livret A est un produit d'épargne règlementée, proposé par tout établissement de crédit habilité à recevoir du public des fonds à vue et qui s'engage à cet effet par convention avec l'État (article L. 221-1 du CMF). Une personne physique ne peut être titulaire que d'un seul livret A. Aux termes de l'article L. 221-3 du CMF, « les mineurs sont admis à se faire ouvrir des livrets A sans l'intervention de leur représentant légal », même si les sommes placées ne peuvent pas être utilisées avant l'âge de 12 ans.