EXAMEN DES ARTICLES

ARTICLE

1er

Interdiction de percevoir

des commissions de mouvement

. Le présent article propose d'interdire la perception de commissions de mouvement, initialement à compter du 1 er janvier 2024. Ces commissions, perçues à l'occasion d'opérations d'achat ou de vente sur le portefeuille de l'investisseur, représentent une double charge pour les épargnants puisqu'elles interviennent en sus des frais de courtage liés à la transaction et portent un risque inhérent de conflit d'intérêts.

Depuis la publication du rapport d'information des rapporteurs et le dépôt de la proposition de loi duquel elle découle, le règlement général de l'Autorité des marchés financiers (AMF) prévoit lui-même d'interdire la perception de ces commissions à compter du 1 er janvier 2026, à l'exception de celles perçues par les véhicules dédiés à l'immobilier et au capital investissement, compte tenu de la faible rotation de ces portefeuilles.

Les rapporteurs ont proposé, par un amendement COM-10, d'aligner strictement la date d'entrée en vigueur et le champ des acteurs visés par le présent article à ceux définis dans le règlement général de l'AMF.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LES COMMISSIONS DE MOUVEMENT CONSTITUENT UNE « EXCEPTION FRANÇAISE » PRÉJUDICIABLE AUX ÉPARGNANTS

A. LES COMMISSIONS DE MOUVEMENT, UNE DOUBLE CHARGE POUR LES ÉPARGNANTS ET UN RISQUE DE CONFLITS D'INTÉRÊT INHÉRENT À CETTE CATÉGORIE DE FRAIS

Prévues aux articles 319-14 et 321-119 du règlement général de l'Autorité des marchés financiers (AMF) 4 ( * ) , les commissions de mouvement désignent les commissions perçues , en plus des frais d'intermédiation, à l'occasion d'opérations d'achat ou de vente portant sur le portefeuille de l'épargnant . Spécifiques au marché français de la gestion d'actifs, elles s'ajoutent aux frais ponctuels attachés à l'investissement (frais d'entrée, frais de sortie), aux frais courants (commissions de gestion), aux commissions de surperformance (facultative) ainsi qu'aux frais du support choisi par l'épargnant, dans le cas où la souscription d'un fonds s'opère par le biais d'un produit d'épargne. Il s'agit par exemple des frais de gestion et d'arbitrage dans le cadre d'une assurance vie et des frais de tenue de compte et des droits de garde pour un plan d'épargne en actions (PEA).

Dans leur rapport sur la protection des épargnants 5 ( * ) , les rapporteurs avaient ainsi qualifié les commissions de mouvement de « double charge » pour les épargnants , qui doivent à la fois s'acquitter des frais de courtage liés à la transaction et voir leurs actifs prélevés d'une commission supplémentaire pour la société de gestion ou le dépositaire du fonds.

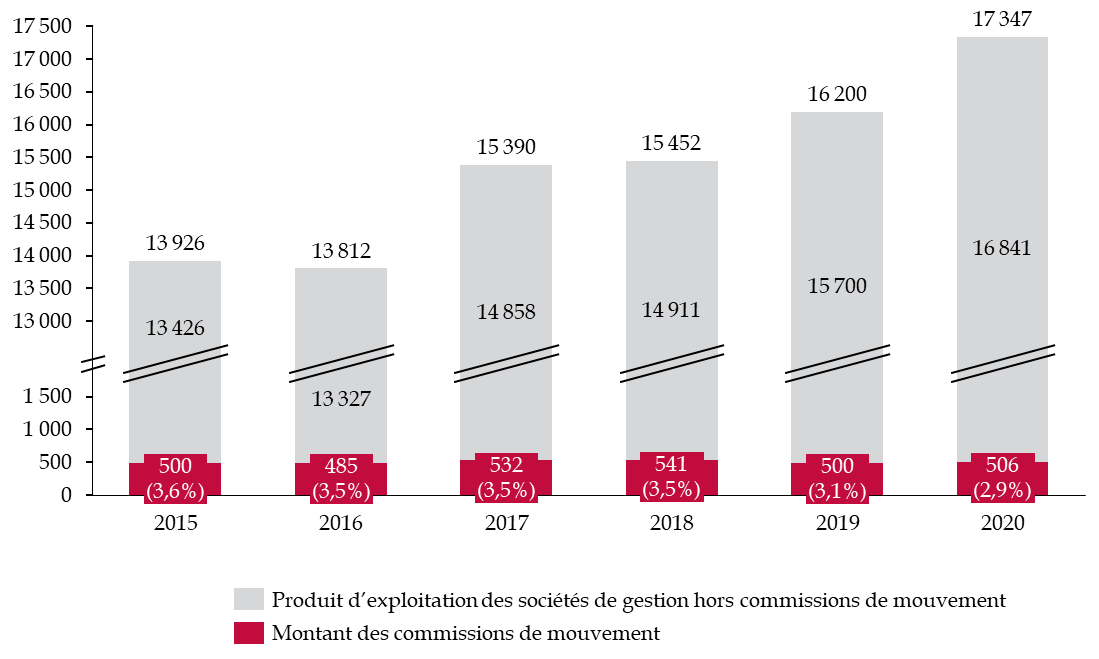

Les commissions de mouvement représentent environ 500 millions d'euros chaque année , soit 3 % à 4 % des produits d'exploitation des 680 sociétés de gestion de portefeuille agréées en France.

Montant des commissions de mouvement et part

dans

les produits d'exploitation des sociétés de gestion

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données figurant dans les « Chiffres clés 2020 de la gestion d'actifs », Autorité des marchés financiers (janvier 2022)

Les commissions de mouvement sont aussi critiquées pour le risque de conflit d'intérêts inhérent à leur fonctionnement : un taux de rotation du portefeuille élevé conduit à la perception d'un montant plus élevé de commissions . Elles sont donc susceptibles d'encourager les gestionnaires à « faire tourner » les actifs plus fréquemment que ce qui aurait pu être strictement nécessaire pour soutenir la performance du portefeuille de l'épargnant.

L'article L. 533-10 du code monétaire et financier impose aux sociétés de gestion de portefeuille de prendre toutes les mesures raisonnables pour prévenir les conflits d'intérêt . De même, les articles L. 214-9 et L. 214-24-3 du même code disposent que les dépositaires et les sociétés de gestion de portefeuille « agissent de manière honnête, loyale, professionnelle, indépendante et dans le seul intérêt » respectivement de l'organisme de placement collectif en valeurs mobilières (OPCVM) et des porteurs de parts ou actionnaires de l'OPCVM et du fonds d'investissements alternatifs (FIA) et des porteurs de parts ou actionnaires du FIA. L'AMF exige également que le montant réel des commissions de mouvement soit expressément identifié et communiqué au client annuellement.

Toutefois, ces obligations de portée générale ne sont pas apparues suffisantes pour les rapporteurs pour limiter le risque d'un conflit d'intérêts apparent . Dans leur rapport précité, ils relevaient d'ailleurs que le constat d'un taux de rotation des actifs très élevé et dénué de tout fondement économique et/ou financier avait donné lieu à plusieurs contentieux devant la commission des sanctions de l'AMF 6 ( * ) .

Le risque de conflit d'intérêts et la double-charge que représentaient les commissions de mouvement pour les épargnants les ont donc conduits à proposer d'interdire les commissions de mouvement ( recommandation n° 2 ).

B. L'INTERDICTION DE PERCEVOIR DES COMMISSIONS DE MOUVEMENT À COMPTER DU 1ER JANVIER 2026

Lors de leurs auditions, l'ancien président et l'actuelle présidente de l'AMF, Robert Ophèle et Marie-Anne Barbat-Layani, ont reconnu que la légitimité de ces commissions faisait débat, et ce d'autant plus qu'elles constituent une singularité française au niveau européen.

L'AMF avait ainsi mené des travaux de supervision sur les frais , dans le cadre des priorités énoncées par l'Autorité européenne des marchés financiers (ESMA). Les résultats de ces travaux l'avaient conduite à ouvrir la discussion avec les parties prenantes pour mieux encadrer, voire supprimer, les commissions de mouvement.

Le rapport d'information de la commission des finances sur la protection des épargnants et le dépôt de la présente proposition de loi ont sans nul doute permis à l'AMF de disposer d'un argument supplémentaire pour convaincre les sociétés de gestion de portefeuille de la nécessité d'agir rapidement pour mettre fin à ces frais exceptionnels.

L'arrêté du 16 mai 2022 7 ( * ) a homologué la modification des articles 319-14 et 321-119 du règlement général de l'AMF et la création d'un nouvel article 321-164-1 afin d'interdire aux gérants d'OPCVM et de FIA de bénéficier de commissions de mouvement. Deux exceptions sont prévues, permettant aux sociétés de gestion de portefeuille de continuer à bénéficier de commissions de mouvement à l'occasion d'opérations portant :

- sur des immeubles ainsi que des meubles meublants, biens d'équipement ou biens meubles affectés à ces immeubles et nécessaires au fonctionnement, à l'usage ou à l'exploitation de ces derniers, sur des droits réels portant sur de tels biens et sur des droits détenus en qualité de crédit-preneur afférents à des contrats de crédit-bail portant sur de tels biens ;

- sur des parts ou actions d'entités qui ne sont pas admises aux négociations sur les marchés financiers (non cotés).

L'interdiction de percevoir des commissions de mouvement s'appliquerait à compter du 1 er janvier 2026 .

II. LE DISPOSITIF PROPOSÉ : L'INTERDICTION DE PERCEVOIR DES COMMISSIONS DE MOUVEMENT À COMPTER DU 1 ER JANVIER 2024

Traduisant la recommandation n° 2 du rapport d'information relatif à la protection des épargnants, le présent article prévoit de supprimer les commissions de mouvement à compter du 1 er janvier 2024 .

Le I du présent article modifie ainsi les articles L. 214-9 et L. 214-24-3 du code monétaire et financier pour :

- interdire la perception de commission de mouvement par le dépositaire de l'organisme de placement collectif en valeurs mobilières (OPCVM) ou par la société de gestion de portefeuille à l'occasion des opérations portant sur le portefeuille géré. Cette interdiction doit également s'appliquer aux sociétés ayant reçu délégation pour la gestion de l'OPCVM ( 1° du I du présent article) ;

- interdire la perception de commission de mouvement par le dépositaire du fonds d'investissements alternatifs (FIA) ou par la société de gestion de portefeuille à l'occasion des opérations portant sur le portefeuille géré. Cette interdiction doit également s'appliquer aux sociétés ayant reçu délégation pour la gestion du FIA ( 2° du I du présent article).

Le II du présent article prévoit une entrée en vigueur différée, au 1 er janvier 2024 .

III. LA POSITION DE LA COMMISSION DES FINANCES : SOUS RÉSERVE D'UN AJUSTEMENT DE PÉRIMÈTRE, UN DISPOSITIF BIENVENU EN CE QU'IL EST FAVORABLE À L'ALLÈGEMENT DES FRAIS ET QU'IL MET FIN À UNE « INCONGRUITÉ » FRANÇAISE

Comme développé dans le rapport d'information sur la protection des épargnants, la France se situe dans la moyenne haute des pays de l'Union européenne en matière de niveau de frais, malgré la structuration du marché français et son poids au sein du marché européen. En effet, même si, selon certains acteurs entendus en audition, le marché français de la gestion d'actifs est un « marché très concurrentiel » , les conséquences de cette concurrence sur le niveau des frais applicables demeurent peu visibles, avec des effets significatifs sur les rendements servis aux épargnants à moyen et long terme .

Dans les simulations réalisées dans leur rapport d'information, et avec toutes les réserves méthodologiques énoncées dans ce cadre, les rapporteurs notaient qu'environ 10 % de la performance nette d'un produit d'investissement était captée par les frais au bout de 10 ans, et jusqu'à plus de 50 % au bout de 40 ans.

L'interdiction de la perception des commissions de mouvement s'inscrit dans ce cadre : si ce ne sont pas les frais les plus volumineux, ils constituent une « exception française », critiquée depuis plusieurs années par les autorités de supervision nationale et européenne.

Plus que leur coût total, c'est le principe même de ces commissions qui fait l'objet de critiques , en créant une double charge pour les épargnants, ainsi qu'un risque inhérent de conflit d'intérêts . L'interdiction des commissions de mouvement bénéficiera autant aux détenteurs « directs » de parts d'OPCVM ou de FIA qu'aux épargnants détenant un contrat d'assurance vie avec des unités de compte.

En outre, dans le cadre de ses « visites mystère » 8 ( * ) , l'une des bonnes pratiques identifiées par l'AMF consiste, pour les sociétés de gestion de portefeuille, à mettre en oeuvre une politique tarifaire qui permette au prestataire de tirer l'essentiel de ses revenus des frais de gestion, sans incitation particulière à faire tourner le portefeuille pour percevoir des commissions de mouvement. De fait, pour les sociétés appliquant cette règle, l'effet de l'interdiction des commissions de mouvement sera limité .

Il subsiste toutefois, entre le présent article et les modifications apportées au règlement général de l'AMF, une divergence de périmètre . Dans le règlement, ne sont en effet pas concernés par l'interdiction de percevoir des commissions de mouvement les véhicules dédiés à l'immobilier et au capital-investissement, compte tenu de la faible rotation de leurs portefeuilles et de la nécessité, pour les biens immobiliers, de pouvoir couvrir les droits de mutation à titre onéreux (DMTO).

Dans la mesure où le dispositif serait conservé au niveau législatif, les rapporteurs ont donc proposé, par l'amendement COM-10 , d'aligner les produits et les acteurs visés dans le présent article sur les dispositions du règlement général de l'AMF.

Quant à la date, le présent article prévoit également de la reporter au 1 er janvier 2026 , soit la date prévue dans le règlement général de l'AMF. Ce délai de près de trois ans laissé aux sociétés de gestion de portefeuille se justifierait principalement par la volonté de leur laisser le temps de s'adapter à ces nouvelles règles et de s'assurer qu'elles se traduisent par un gain net pour les investisseurs, et non par une augmentation à due concurrence des frais administratifs.

Enfin, si les rapporteurs se félicitent de la mise en oeuvre de la recommandation n° 2 de leur rapport, avec l'interdiction de percevoir des commissions de mouvement, ils rappellent que d'autres frais ne manquent pas d'interroger . Ainsi en est-il des commissions de surperformance et des rétrocessions, dont l'encadrement pourrait encore être renforcé au niveau européen 9 ( * ) .

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

2

Définition de l'arbitrage en assurance vie

. Le présent article vise à introduire une définition de l'arbitrage et du mandat d'arbitrage dans le code des assurances. Cette disposition doit permettre de procéder à un rapprochement règlementaire entre les produits assurantiels et les autres produits financiers, mais aussi de limiter l'hétérogénéité des pratiques professionnelles. Selon le pôle commun de l'Autorité de contrôle prudentiel et de résolution (ACPR) et de l'Autorité des marchés financiers (AMF), ces pratiques hétérogènes sont en effet « susceptibles d'entrainer des risques pour les clients ».

Par un amendement COM-11, les rapporteurs ont proposé, outre des corrections techniques, des ajustements visant à s'assurer de la conformité des dispositions du présent article au droit européen. La date d'entrée en vigueur est également décalée de 12 mois à compter de la publication de la présente proposition de loi, afin de laisser le temps aux acteurs de mettre en conformité leurs pratiques aux nouvelles exigences qui leur sont ainsi imposées.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : L'EXISTENCE DE DIVERGENCES RÈGLEMENTAIRES ENTRE LES ASSUREURS ET LES AUTRES INTERMÉDIAIRES FINANCIERS

Dans le cadre de leur rapport d'information sur la protection des épargnants 10 ( * ) , les rapporteurs soulignaient qu'en matière d'information des épargnants sur les frais, une forme de convergence règlementaire a été opérée entre les produits assurantiels et les autres produits financiers. Tel n'est pourtant pas nécessairement le cas dans d'autres domaines.

La persistance de divergences normatives a ainsi été qualifiée de « point de fuite de la protection des épargnants » 11 ( * ) , en ce qu'elle entretient une concurrence règlementaire entre les produits, sans lien avec la performance nette servie aux épargnants. Les rapporteurs avaient principalement retenu deux sujets de divergences règlementaires dans leurs travaux :

- les règles en matière d'encadrement des rémunérations, qui relèvent principalement du droit de l'Union européenne ;

- les règles encadrant les mandats d'arbitrage , qui peuvent être précisées dans le droit national, sous réserve de respecter la règlementation européenne. Elles divergent aujourd'hui entre les assureurs et les sociétés de gestion de portefeuille.

En assurance vie, le mandat d'arbitrage permet au souscripteur ou à l'adhérent du contrat de déléguer à un tiers la possibilité de modifier la répartition des différents supports au sein de son contrat, mais aussi de sélectionner les unités de compte . Le mandat d'arbitrage peut être confié à un assureur ou à une société de gestion de portefeuille. Toutefois, d'un point de vue juridique, l'arbitrage des unités de compte et un mandat de gestion de portefeuille ne sont pas similaires.

En effet, les unités de compte souscrites dans le cadre d'un contrat d'assurance vie ne sont pas des instruments financiers et, par conséquent, le mandat d'arbitrage ne confère aucun droit au souscripteur du contrat sur les actifs sous-jacents aux unités de compte. Dans le cadre d'un mandat de gestion de portefeuille, l'investisseur est au contraire propriétaire des titres dont il a délégué la gestion.

Par conséquent, l'exercice du mandat d'arbitrage dans le cadre de contrats d'assurance vie en unités de compte n'est encadré que par les dispositions générales du mandat prévues par le Code civil . A contrario , pour les sociétés de gestion de portefeuille, l'Autorité des marchés financiers (AMF) leur demande de s'engager à respecter les mêmes règles de bonne conduite 12 ( * ) que celles qui s'appliquent au service de gestion de portefeuille pour le compte de tiers 13 ( * ) .

Le mandat de gestion, contrat écrit sur un support durable , doit mentionner 14 ( * ) :

- l'objectif de gestion , qui doit tenir compte de l'horizon de placement, des objectifs financiers et du profil de l'investisseur ;

- les catégories d'instruments financiers que peut comporter le portefeuille ;

- les modalités d'information du client sur la gestion du portefeuille. Le mandat doit préciser l'ensemble des coûts et des frais à la charge du mandant et le mandataire doit adresser un relevé trimestriel des activités de gestion exercées pour son compte, sauf exceptions ;

- la durée, les modalités de reconduction et de résiliation du contrat.

Outre un rapprochement réglementaire entre les produits assurantiels et les autres produits financiers, définir l'arbitrage et le mandat d'arbitrage en assurance vie permettrait également de limiter l'hétérogénéité des pratiques professionnelles, qui peut être préjudiciable aux épargnants .

C'est pour ces deux raisons que les rapporteurs avaient défendu dans leur rapport, avec la recommandation n° 5 , la nécessité d'inscrire dans la loi une définition spécifique de l'arbitrage en assurance vie .

II. LE DISPOSITIF PROPOSÉ : DÉFINIR LES MANDATS D'ARBITRAGE DE CONTRATS D'ASSURANCE VIE

Traduisant la recommandation n° 5 du rapport d'information relatif à la protection des épargnants, le présent article introduit une définition de l'arbitrage et du mandat d'arbitrage dans le code des assurances .

Le I du présent article insère à cet effet une section 1 bis au sein du chapitre II du titre III du livre I er du code des assurances, composée de quatre nouveaux articles .

L' article L. 132-27-3 propose une définition spécifique de l'arbitrage en assurance vie : il s'agit d'une opération consistant à modifier la répartition du capital garanti exprimé en unités de compte ou en euros . Il définit également le mandat d'arbitrage , c'est-à-dire le contrat par lequel le souscripteur ou l'adhérent à un contrat d'assurance sur la vie ou de capitalisation, agissant en qualité de mandat, confie à un tiers la faculté d'exercer des arbitrages tels que précédemment définis (II de l'article L. 132-27-3).

Le III de l'article L. 132-27-3 désigne les personnes pouvant exercer l'activité de mandataire , à savoir les distributeurs d'assurance ou les prestataires de services d'investissement. Le IV du même article impose plus précisément à ces mandataires d' exécuter les opérations d'arbitrage conformément aux termes du mandat , y compris l'orientation de gestion.

Cette dernière est définie dans le cadre de la convention conclue en application de l' article L. 132-27-4 . Le mandat d'arbitrage devrait en effet faire l'objet d'une convention écrite, établie sur un support papier ou tout autre support durable , signée par le mandat et par le mandataire. La convention doit également fixer les droits et les obligations des parties tandis qu'un contrôle de la cohérence de l'orientation de gestion choisie par le mandant au regard de ses exigences et de ses besoins pourra être réalisé par le distributeur du contrat. Aux termes de cet article, le mandataire doit également informer le mandant des arbitrages réalisés , sur un support durable et au moins une fois par an, ainsi qu'en cas de résiliation du mandat par l'une ou l'autre des parties.

L' article L. 132-27-5 prévoit que les mandataires auxquels sont confiés un ou plusieurs mandats d'arbitrage appliquent les règles d'information et de conduite définies au titre II du livre V du code des assurances , qui encadre les principes généraux relatifs à l'intermédiation d'assurance (obligation d'immatriculation, conditions d'honorabilité et de capacité professionnelle, etc.).

Enfin, le nouvel article L. 132-27-6 imposerait aux mandataires de souscrire un contrat d'assurance les couvrant contre les conséquences pécuniaires de leur responsabilité civile professionnelle au titre de cette activité, sauf s'ils sont déjà assurés par ailleurs pour celle-ci.

Concernant la date d'entrée en vigueur de ces dispositions, le II du présent article dispose qu' elles s'appliqueraient aux mandats d'arbitrage conclus à compter de la date d'entrée en vigueur de la présente loi . Pour les mandats confiés aux mandataires avant l'entrée en vigueur de la loi, les mandataires doivent poursuivre leur exécution au mieux des intérêts des mandants.

III. LA POSITION DE LA COMMISSION DES FINANCES : DÉFINIR L'ARBITRAGE EN ASSURANCE VIE POUR MIEUX ENCADRER DES PRATIQUES HÉTÉROGÈNES

À l'issue des nouvelles auditions et analyses auxquelles ils ont procédé, les rapporteurs estiment toujours qu'il est nécessaire de prévoir une définition spécifique de l'arbitrage en assurance vie dans le code des assurances. Une telle disposition doit permettre de réduire les divergences règlementaires entre les produits assurantiels et les produits financiers et de limiter l'hétérogénéité des pratiques entre les intermédiaires .

Déjà, en 2015, le pôle commun de l'Autorité de contrôle prudentiel et de résolution (APCR) et de l'AMF avait alerté sur la nécessité d'harmoniser les conditions d'accès et d'exercice de l'arbitrage, pour « responsabiliser les professionnels » et pour éviter les pratiques hétérogènes , « susceptibles d'entraîner des risques pour les clients » 15 ( * ) .

Les travaux engagés par les deux autorités de supervision les avaient amenées à conclure à la nécessité de définir les notions d'arbitrage et de mandat d'arbitrage en assurance vie, de rendre obligatoire l'établissement d'une convention entre le souscripteur et son mandataire ainsi que d'imposer aux mandataires de répondre à des obligations en matière d'information et de protection des intérêts du mandant et de satisfaire à des conditions d'accès et d'exercice 16 ( * ) .

Ces objectifs sont atteints par le présent article, tel que modifié par l'amendement COM-11 proposé par les rapporteurs. Au-delà de procéder à des ajustements techniques, la réécriture de l'article prévue par cet amendement répond à des exigences de mise en conformité des dispositions au droit européen en excluant les prestataires de services d'investissement du dispositif 17 ( * ) .

L'amendement clarifie également les règles de bonne conduite des mandataires et précise que ces derniers ne peuvent pas accepter de commissions de mouvement, que ce soit à l'occasion de l'investissement, du désinvestissement ou de l'exécution d'arbitrage entre les supports proposés.

Enfin, la date d'entrée en vigueur de ces dispositions est décalée de 12 mois à compter de la publication de la présente proposition de loi. Ce délai doit laisser le temps aux acteurs de mettre en conformité leurs pratiques aux nouvelles exigences imposées par le présent article.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

3

Référencement des produits indiciels

. Le présent article vise à imposer aux distributeurs d'assurance vie et aux gestionnaires de plans d'épargne retraite de présenter, lors de la souscription d'un contrat ou d'un plan, les fonds indiciels cotés disponibles ainsi que le produit d'épargne retraite « public » que l'article 9 de la présente proposition de loi préconise de développer.

Alors qu'ils présentent des performances nettes à moyen et long terme parfois plus élevées que les fonds en gestion active, du fait d'un niveau de frais bien moindre, les fonds indiciels cotés ne sont que trop rarement présentés aux épargnants. Si la gestion passive est moins développée en Europe, le niveau d'exposition à ces produits est particulièrement faible en France.

Pour accroître l'information des épargnants, la transparence sur les produits et la concurrence entre les fonds, il est donc proposé que les fonds indiciels cotés disponibles à la souscription en assurance vie et dans les plans d'épargne retraite soient listés. Ce serait donc une simple obligation de présentation de ces produits aux futurs souscripteurs, et non de souscription.

Par un amendement COM-12, les rapporteurs ont proposé, outre des corrections techniques, de décaler l'entrée en vigueur de cet article au 1 er janvier 2025, afin de laisser le temps aux distributeurs et aux gestionnaires de s'adapter à ces nouvelles exigences et au marché français et européen de développer ses propres fonds indiciels cotés. Un renvoi à un arrêté du ministre chargé de l'économie est également prévu pour déterminer les types de fonds qui devront être listés.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LA GESTION PASSIVE, ENCORE PEU DÉVELOPPÉE EN FRANCE ET PEU PROPOSÉE AUX ÉPARGNANTS, PRÉSENTE POURTANT UNE PERFORMANCE NETTE GLOBALE FAVORABLE AUX ÉPARGNANTS

A. UNE OBLIGATION DE CONSEIL POUR LES DISTRIBUTEURS DE PRODUITS D'ASSURANCE VIE ET DE PLANS D'ÉPARGNE RETRAITE

Si le marché français se caractérise par un taux d'épargne des ménages parmi les plus élevés d'Europe, il se distingue également par la prédominance du modèle historique de la bancassurance , c'est-à-dire de l'intégration de l'assurance dans l'organisation et dans le modèle d'affaires de la banque. Ce modèle, qui repose sur une relation privilégiée entre l'épargnant et le banquier, a favorisé l'émergence de l'assurance vie, principal véhicule de distribution des fonds français.

Les épargnants français sont, dans ce système, très attachés au conseil, d'autant plus que la règlementation nationale, puis européenne, s'est progressivement étoffée pour mieux encadrer les produits financiers, harmoniser les règles en vigueur et accroître la transparence sur les frais et la performance des produits d'épargne. Dans ce contexte règlementaire de plus en plus dense, il peut être difficile pour les épargnants de trouver la bonne information ou le bon produit .

Le devoir de conseil devient dès lors primordial . Caractérisé au niveau européen pour le secteur assurantiel, dans le cadre de la directive sur la distribution d'assurance (directive DDA 18 ( * ) ), il l'est aussi en droit français.

La directive DDA distingue ainsi trois modalités de conseils . Le premier niveau est obligatoire et repose sur le principe que tout contrat conseillé doit être cohérent avec les besoins et les exigences du client . Les deux autres niveaux sont facultatifs et relèvent, pour le deuxième, d'un service de recommandation personnalisée consistant à expliquer à l'épargnant pourquoi, parmi plusieurs options, un contrat correspond le mieux à ses attentes. Quant au troisième niveau, il autorise l'intermédiaire à se prévaloir de fournir son service de recommandation sur la base d'une analyse impartiale d'un nombre suffisant de contrats sur le marché.

Ces obligations ont été reprises dans le code des assurances. L'article L. 522-3 dispose que l'intermédiaire ou l'entreprise d'assurance fournit au souscripteur ou à l'adhérent éventuel, avant la conclusion de tout contrat, des informations sur les contrats et les stratégies d'investissement proposées , en en soulignant les risques inhérents, l'indication que lui sera ou non remise une évaluation périodique de l'adéquation des produits d'investissement à ses exigences et besoins, ainsi que des informations sur tous les coûts et les frais.

Des exigences similaires s'appliquent aux gestionnaires des plans d'épargne retraite (PER). Ils doivent, aux termes de l'article L. 224-29 du code monétaire et financier (CMF) proposer le plan le plus approprié au regard de la situation du titulaire, de son éducation financière, de son horizon de placement, de son espérance de rendement et de ses besoins de préparation pour sa retraite.

Il y a donc une double obligation de conseil du produit le plus approprié aux besoins de l'épargnant et du produit lui offrant le meilleur rendement par rapport à son profil. Elle se situe au coeur du système français de l'épargne, qui repose sur une relation privilégiée entre l'épargnant et son intermédiaire .

B. LES FONDS INDICIELS COTÉS, DES PRODUITS PERFORMANTS À MOINDRES FRAIS

D'après les données que les rapporteurs avaient recueillies lors des travaux préparatoires à leur rapport d'information relatif à la protection des épargnants 19 ( * ) , peu de conseillers proposent des produits relevant de la gestion passive , c'est-à-dire des fonds ayant vocation à répliquer un indice , parmi lesquels la sous-catégorie la plus connue est celle des fonds indiciels cotés (ETF - exchange traded funds ).

Ces fonds présentent pourtant des avantages pour les épargnants, et notamment la possibilité d'investir dans des portefeuilles diversifiés tout en supportant des frais en moyenne bien moins élevés que les produits relevant de la gestion active. En France, les frais annuels moyens des 92 ETF d'actions recensés en 2019 se sont élevés à 0,36 %, contre 0,95 % pour les fonds d'actions classés en indiciels et 1,68 % pour les fonds d'actions « actifs » 20 ( * ) .

Les frais plus élevés attachés à la gestion active se justifient en théorie par la capacité de ces fonds à « battre le marché » et à offrir un rendement supérieur aux investisseurs en opérant des choix tactiques sur les valeurs investies. A contrario , un fonds indiciel suivra le marché, à la hausse comme à la baisse.

Ces dernières années, la performance nette affichée par les fonds indiciels cotés s'est avérée en moyenne supérieure à la performance nette de portefeuilles en gestion active 21 ( * ) . L'ESMA avait dès lors conclu que la performance brute des fonds en gestion active sur la période 2010-2019, comparée à celle des fonds en gestion passive et des ETF, n'avait pas été suffisamment élevée pour compenser les frais plus importants facturés aux épargnants par les fonds actifs 22 ( * ) . Si, pour 2020, les constats diffèrent légèrement à court-terme, ils demeurent valides sur un horizon d'investissement de moyen terme 23 ( * ) .

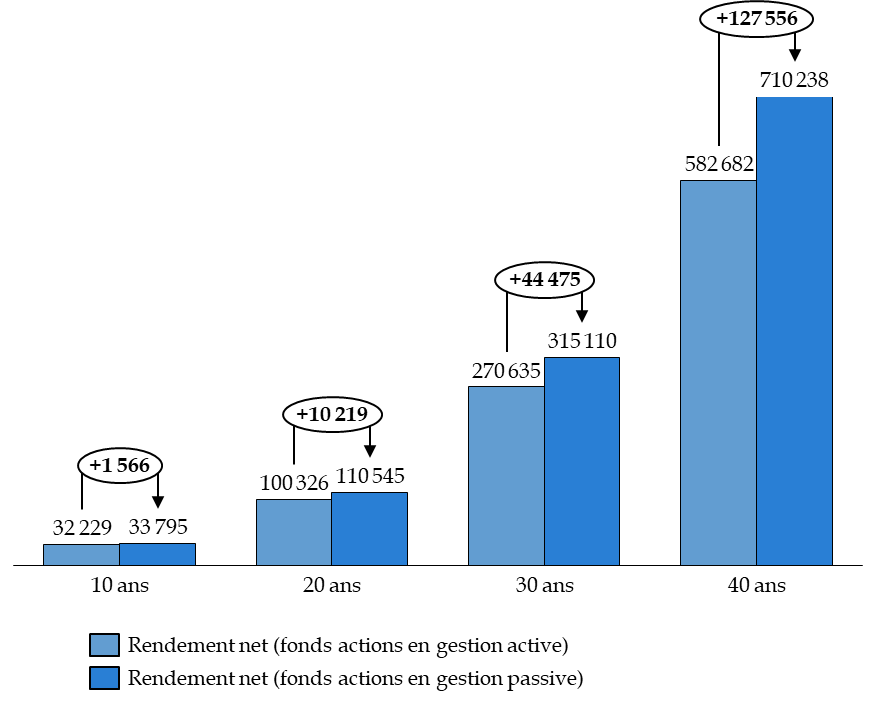

Le graphique ci-après reprend les simulations réalisées par les rapporteurs dans le cadre de leur rapport d'information, avec toutes les réserves méthodologiques que cela comporte 24 ( * ) . Les calculs se basent sur le scénario suivant : un versement initial de 5000 euros et des versements mensuels de 100 euros.

Performance nette moyenne, frais courants

déduits, des fonds actions

selon leur mode de gestion (moyenne Union

européenne)

(en euros)

Source : commission des finances du Sénat, à partir des données publiées dans le rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne de l'ESMA

La gestion active et la fourniture d'une prestation de conseil personnalisée ont traditionnellement été conçues comme allant de pair : dès lors, il n'est pas surprenant que la gestion passive demeure peu développée en France et même en Europe continentale, avec des épargnants encore très attachés au conseil. En France, le développement de la gestion passive se heurte également à la prévalence de l'assurance vie , les ETF y occupant, selon l'Autorité de contrôle prudentiel et de résolution (ACPR), une part négligeable , alors même que l'assurance vie est l'un des produits les plus prisés par les épargnants. De même, lors des « visites mystère » 25 ( * ) organisées par l'AMF, aucun conseiller en investissement ou chargé de clientèle en établissement financier n'a proposé de fonds indiciels en gestion passive, cotés ou non.

Pour autant, sans que les chiffres ne puissent être comparés au marché américain, l'Autorité européenne des marchés financiers (ESMA) note tout de même une progression des ETF depuis le deuxième semestre 2019 en Europe, avec un record de collecte en 2021 (plus de 150 milliards d'euros). De plus, dans sa cartographie 2022 des marchés et des risques 26 ( * ) , l'Autorité des marchés financiers (AMF) note un « engouement des particuliers » pour les ETF . Il est dès lors primordial que les intermédiaires, distributeurs et conseillers tiennent compte de cette tendance et guident au mieux les épargnants dans leurs choix.

En effet, à l'instar de l'ensemble des autres produits financiers, les fonds indiciels cotés ne sont dénués ni de risques, ni de critiques. Se posent encore des interrogations, dans la littérature, sur leur gouvernance, sur leurs effets sur la stabilité financière et sur leur liquidité en période de crise. Il revient alors aux distributeurs, aux intermédiaires et aux chargés de clientèle d'exercer leur mission de conseil en proposant les produits les plus adaptés au profil de l'épargnant, à son horizon d'investissement et à ses besoins . Les fonds indiciels cotés représentent un produit parmi d'autres et peuvent faire partie d'un portefeuille équilibré et adapté à chaque situation.

C'est dans ce sens que les rapporteurs ont proposé d' imposer un référencement des fonds indiciels cotés . La recommandation n° 6 de leur rapport n'a donc pas pour objectif de rendre obligatoire la souscription de tels produits, qui peuvent ne pas être adaptés à certains profils, mais de les mettre en avant, pour plus de transparence.

II. LE DISPOSITIF PROPOSÉ : UNE OBLIGATION DE PRÉSENTATION DES FONDS INDICIELS COTÉS DISPONIBLES À LA SOUSCRIPTION DANS LES CONTRATS D'ASSURANCE VIE ET LES PLANS D'ÉPARGNE RETRAITE

Traduisant la recommandation n° 6 du rapport d'information relatif à la protection des épargnants, le présent article prévoit d' imposer aux distributeurs d'assurance vie et aux gestionnaires de plans d'épargne retraite de présenter les fonds indiciels cotés disponibles à la souscription , ainsi que le produit d'épargne retraite « public » prévu à l'article 9 de la présente proposition de loi 27 ( * ) .

Le I du présent article modifie l'article L. 522-3 du code des assurances afin de compléter la liste des informations que doivent présenter les intermédiaires ou l'entreprise d'assurance au souscripteur ou à l'adhérent éventuel , avant la conclusion du contrat d'assurance vie. Figurerait désormais dans ces informations la liste des fonds indiciels cotés dont les parts peuvent constituer les unités de compte du contrat ( 1° du I ). Il est également précisé, par coordination, que la présentation des coûts et des frais du produit doit inclure les frais des fonds indiciels cotés présentés au souscripteur ou à l'adhérent éventuel ( 2° du I ).

Le II du présent article modifie l'article L. 224-29 du code monétaire et financier pour imposer une obligation similaire de présentation des fonds indiciels cotés aux gestionnaires de plans d'épargne retraite (PER) ou aux prestataires habilités à les distribuer . La liste présentée au titulaire éventuel du PER doit inclure le fonds de fonds public prévu à l'article 9 de la présente proposition de loi, et qui constitue une option « publique » de PER, géré par la Caisse des dépôts et consignations.

Pour l'assurance vie comme pour le PER, il est prévu que ne soient listés que les fonds indiciels cotés dont les frais ne dépassent pas un montant maximal fixé par un arrêté du ministre chargé de l'économie .

Le présent article doit entrer en vigueur au 1 er janvier 2024 (III du présent article).

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE OBLIGATION DE PRÉSENTATION CONÇUE COMME UNE PREMIÈRE ÉTAPE POUR DÉVELOPPER LA GESTION PASSIVE, ACCROÎTRE LA TRANSPARENCE DES FRAIS ET FAVORISER LA CONCURRENCE, AU BÉNÉFICE DES ÉPARGNANTS

Les acteurs, superviseurs et administrations entendus en audition ont concédé que les particuliers français demeurent moins exposés aux fonds indiciels cotés que les épargnants d'autres pays européens et que les investisseurs institutionnels. Or, au regard des avantages que peuvent présenter ces fonds, avec une performance nette parfois plus élevée que les fonds en gestion active, il apparait nécessaire d'accroître leur diffusion auprès de l'ensemble des épargnants , dans le cadre des produits qu'ils privilégient, tels que l'assurance vie et les plans d'épargne retraite.

Les rapporteurs rappellent ici leur attachement au devoir de conseil et au rôle des intermédiaires et des gestionnaires en la matière. Les fonds indiciels cotés ne sont pas une « solution miracle » et ne sont pas forcément adaptés à tous les profils et à tous les besoins exprimés par les épargnants. Le conseil doit jouer le rôle qui est le sien pour amener l'épargnant à composer le panier de produits le plus adéquat, en présentant l'ensemble des produits disponibles, y compris ceux qui sont parmi les moins chargés en frais, et donc en commissions. À défaut, les acteurs traditionnels risqueraient d'ailleurs de se voir aussi dépasser par de nouveaux acteurs sur le marché de l'épargne , qui proposeront des produits plus rentables, avec des souscriptions simplifiées.

Présenter une liste des fonds indiciels cotés disponibles à la souscription doit donc participer à une plus grande transparence des produits pour les épargnants et accroître la concurrence sur le marché, pour conduire, in fine, à une baisse généralisée des frais . C'est d'ailleurs la tendance observée sur le marché américain, avec une baisse des frais en gestion passive, mais également en gestion active 28 ( * ) .

Le faible développement de la gestion passive en France conduit toutefois à ce que, pratiquement, il n'existe que peu de produits français ou européens parmi les fonds indiciels cotés . Les grands acteurs sont américains, avec toutefois des fonds qui peuvent répliquer l'évolution des indices boursiers nationaux (ex. français avec le CAC 40) ou européens. Parmi les acteurs européens, Amundi est en situation de quasi-monopole.

Dès lors, la commission a adopté un amendement COM-12 pour décaler l'entrée en vigueur du présent article au 1 er janvier 2025 , afin de laisser le temps aux distributeurs de s'adapter à ces nouvelles exigences et d'encourager au développement de davantage de fonds indiciels cotés par des acteurs français et européens.

Outre une correction légistique, l'amendement COM-12 a également conduit à renvoyer à un arrêté du ministre chargé de l'économie le soin de déterminer les types de fonds qui seraient ensuite listés et présentés aux épargnants . Il n'existe en effet pas de définition des fonds indiciels cotés dans le code monétaire et financier.

En revanche, les rapporteurs ont proposé de supprimer le renvoi à l'arrêté du ministre chargé de l'économie pour fixer un montant maximal de frais au-delà duquel les fonds indiciels ne pourraient pas être listés . En effet, il semble difficile de fixer de manière arbitraire un seuil maximal et les dispositions portées par l'article 4 de la présente proposition de loi permettront de disposer d'une présentation par ordre décroissant de performance nette des produits. Les épargnants pourront donc utiliser ces informations pour choisir au mieux leurs produits. C'est pour cette même raison qu'est supprimé l'alinéa imposant aux distributeurs d'assurance vie de présenter les frais des fonds indiciels cotés. Cette obligation existe déjà à partir du moment où le produit est proposé, et l'accessibilité de ces informations sera renforcée par l'article 4.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

4

Renforcement de la transparence sur les frais

attachés aux

produits d'assurance vie et d'épargne retraite

. Dans l'objectif de renforcer la transparence de frais encore trop souvent opaques pour l'épargnant, le présent article propose d'imposer aux entreprises d'assurance la mise en ligne d'un tableau recensant les différents frais attachés aux produits d'assurance vie et d'épargne retraite. Il confie également au Comité consultatif du secteur financier (CCSF) une mission de suivi des pratiques tarifaires des assurances.

Les travaux des rapporteurs ont fait apparaître des possibilités d'approfondissement de cette transparence. En conséquence, la commission a adopté, à leur initiative, un amendement COM-13 de rédaction globale de l'article qui tend à :

- étendre les missions du CCSF au suivi de plusieurs produits financiers ;

- permettre que les informations communiquées au contractant sur l'évolution de la valeur et des frais des contrats d'assurance vie dont les garanties sont exprimées en unités de compte soient établies sur une base pluriannuelle plutôt qu'annuelle, ce qui paraît plus pertinent ;

- rendre plus lisible l'information publiée sur internet relative aux frais et à la performance de ces contrats ;

- et, enfin, harmoniser les obligations d'information entre le code des assurances et le code de la mutualité pour les appliquer aux contrats conclus avec une mutuelle ou une union.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LA LOI « PACTE » A ENGAGÉ UN MOUVEMENT ENCORE INACHEVÉ DE RENFORCEMENT DE LA TRANSPARENCE DES FRAIS SUR LES CONTRATS D'ASSURANCE VIE ET LES PRODUITS D'ÉPARGNE RETRAITE

A. FACE À LA DIFFICULTÉ DE COMPRÉHENSION DU COÛT COMPLET DE L'ASSURANCE VIE, LA LOI « PACTE » A FORMULÉ DE PREMIÈRES EXIGENCES DE TRANSPARENCE SUR LES FRAIS APPLIQUÉS À CES CONTRATS ET SUR LEUR PERFORMANCE

1. Un coût complet de l'assurance vie difficilement lisible mais élevé

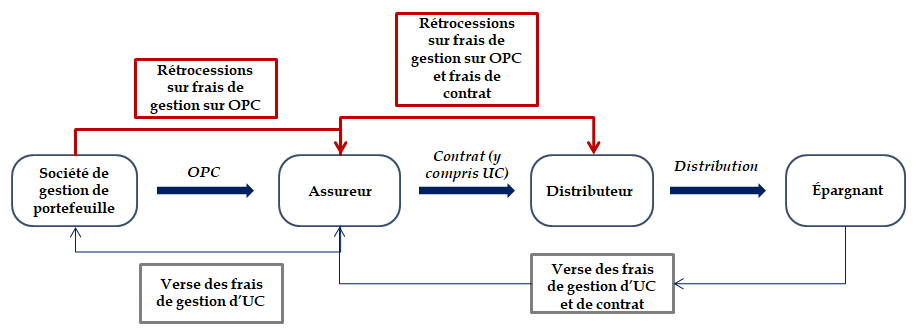

Comme le soulignait le rapport d'information sur la protection des épargnants précité 29 ( * ) , « la structure des coûts pour l'épargnant de la souscription d'un contrat d'assurance vie est particulièrement complexe », en raison du cumul de deux catégories de frais : ceux afférents à la gestion du contrat par l'assureur (frais d'entrée, de gestion du contrat, d'arbitrage...) et ceux qui sont propres au support d'investissement du contrat dès lors que des unités de compte sont souscrites. Pour la seconde catégorie en effet, l'épargnant qui souscrit une unité de compte n'est pas propriétaire des actifs sous-jacents car il s'agit d'un droit de créance sur l'assureur qui investit son épargne dans un organisme de placement collectif (OPC) et s'engage à valoriser l'unité de compte de la valeur de l'actif sous-jacent.

Le rapport, s'appuyant sur les travaux du comité consultatif du secteur financier (CCSF) 30 ( * ) , indiquait également que « le schéma de distribution de la rémunération des différents intermédiaires » demeurait « peu lisible pour l'épargnant non aguerri », du fait de la rétrocession d'une partie des frais de gestion de l'OPC à l'assureur ainsi qu'à l'intermédiaire, et de l'assureur au distributeur.

Schéma de distribution en contrat d'assurance vie

Source : rapport d'information sur la protection des épargnants, à partir du rapport du CCSF de 2021 sur les nouveaux plans d'épargne retraite

Le cumul de ces frais peut représenter un montant important : dans son rapport sur les nouveaux plans d'épargne retraite, le CCSF notait ainsi en 2021 que les frais de gestion cumulés de l'assureur et de la société de gestion, pour un contrat totalement investi en unités de compte sous-jacentes en actions s'élèvent en moyenne à un total annuel de 2,75 %, et sont compris entre 1,3 % et 4,8 %.

2. Les exigences de transparence introduites par la loi « PACTE » sur les contrats d'assurance vie s'inscrivent dans la lignée du droit européen

Les épargnants, qu'ils recherchent des solutions de placement en assurance vie ou qu'ils soient déjà engagés dans un tel contrat, sont confrontés à un manque de transparence , générant d'importantes difficultés de lisibilité quant aux possibilités de transformer le contrat mais aussi quant à son rendement. Alors même qu'il existe depuis la loi n° 2010-1249 de régulation bancaire et financière du 22 octobre 2010 31 ( * ) un Observatoire des tarifs bancaires porté par le CCSF, qui permet une plus grande transparence sur ces tarifs, le niveau des frais prélevés par les assureurs et les intermédiaires ou encore la performance brute et nette du contrat demeuraient jusqu'à récemment particulièrement opaques .

Des évolutions ont toutefois été initiées, d'abord au niveau européen, puis au niveau français. Un document d'informations clés , introduit par un règlement de 2014 32 ( * ) , doit ainsi être remis le plus tôt possible au futur investisseur. Il comporte notamment une partie relative aux frais (coûts directs et indirects, dont les coûts uniques et récurrents, ainsi que le coût total agrégé en termes monétaires et en pourcentage, pour montrer les effets cumulés du coût total sur l'investissement). L'article 29 de la directive dite « DDA » 33 ( * ) prévoit quant à elle la fourniture d'informations avant la souscription du contrat.

L'article 72 de la loi « Pacte » 34 ( * ) a par la suite introduit de nombreuses modifications visant à accroître les exigences de transparence sur les frais appliqués aux contrats d'assurance vie et leur performance.

Celles-ci visent, tout d'abord , en modifiant l'article L. 132-22 du code des assurances, à étendre le champ des informations que les entreprises d'assurance doivent communiquer chaque année au contractant . Elles incluent notamment :

- le rendement garanti moyen et le taux moyen et le taux moyen de la participation aux bénéfices de certains des contrats de même nature ;

- les conditions de possibilité de transformation du contrat - dont il n'était auparavant pas précisé qu'elles étaient communiquées annuellement ;

- et surtout, pour les contrats dont les garanties sont exprimées en unités de compte, les frais prélevés par l'entreprise d'assurance au titre de chaque unité de compte, ainsi que les éventuelles rétrocessions de commission perçues par l'entreprise d'assurance, ses gestionnaires délégués ou encore le dépositaire des actifs du contrat. Ces dispositions s'appliquent également aux différents actifs d'un PER 35 ( * ) .

Elles visent aussi à renforcer la transparence sur le rendement et les frais en amont de la conclusion du contrat, à travers :

- la communication , par le distributeur d'assurance, avant souscription ou adhésion à un contrat dont les garanties sont exprimées en unités de compte, d'une information détaillée précisant, pour chaque unité de compte, la performance brute de frais, la performance nette de frais et les frais prélevés 36 ( * ) , dont les éventuelles rétrocessions de commission . On parle alors d'information « précontractuelle ». L'article 6 de l'arrêté du 26 décembre 2019 37 ( * ) précise le contenu de ces indications, qui doivent être exprimés en pourcentage et présentées sous la forme d'un tableau : les frais prélevés s'entendent ainsi des frais de gestion prélevés sur l'actif en représentation de l'unité de compte ainsi que des frais récurrents prélevés sur le contrat ; doivent être mentionnées les performances brute et nette des frais de gestion ainsi que la performance finale de l'investissement nette des frais de gestion et des frais récurrents ; enfin, doit être précisée la quotité de frais ayant donné lieu à des rétrocessions de commission au profit des intermédiaires d'assurance, des gestionnaires délégués, du dépositaire ou de l'entreprise d'assurance 38 ( * ) . Ces dispositions s'appliquent également aux différents actifs d'un PER 39 ( * ) ;

- la publication, sur le site internet de l'entreprise d'assurance et disponible pendant une durée minimale de cinq ans, du rendement garanti moyen et du taux moyen de la participation aux bénéfices attribué pour chacun de ses contrats d'assurance vie ou de capitalisation 40 ( * ) . Cette publication porte sur les fonds en euros.

B. UNE COMPLEXITÉ EN PARTIE COMPENSÉE PAR LE RENFORCEMENT DE LA TRANSPARENCE SUR LES FRAIS APPLIQUÉS AUX CONTRATS D'ASSURANCE VIE ET AUX PLANS D'ÉPARGNE RETRAITE DANS LE CADRE DE L'ACCORD DE PLACE DU 2 FÉVRIER 2022 ET D'UN ARRÊTÉ DU 24 FÉVRIER 2022

Ces dispositions comportaient toutefois certaines insuffisances, ce pourquoi les rapporteurs avaient proposé la publication, à échéance régulière, d'un comparatif des frais moyens d'assurance vie afin d'informer les épargnants sur le « coût complet » de l'assurance vie 41 ( * ) . Des dispositions de niveaux normatifs variables ont depuis été adoptées, sans remplir encore complètement l'objectif visé.

D'une part, là où il était limité aux épargnants en relation avec un distributeur - puisqu'il n'était fourni qu'avant la souscription du contrat - l'accès à une information sur les frais a été étendu à l'ensemble des épargnants par un accord de Place conclu sous l'égide du ministère de l'économie le 2 février 2022. Dans ce cadre, les banquiers et assureurs se sont engagés à publier sur leur site internet un tableau récapitulatif standard des frais prélevés sur les contrats d'assurance vie et les plans d'épargne retraite . Comprenant une vingtaine de lignes, ce tableau décline les différentes catégories de frais les plus courants, à la fois propres aux contrats (frais sur versement, gestion annuelle, arbitrage, gestion mandatées), mais aussi ceux inhérents aux fonds sous-jacents dans lesquels sont investis les unités de compte. Il se distingue du tableau réglementaire précontractuel introduit en application de l'article L. 522-5 du code des assurances.

D'autre part, un arrêté du 24 février 2022 42 ( * ) modifiant l'article A. 522-1 du code des assurances est venu préciser que devaient être mentionnés, sur le tableau communiqué par le distributeur d'assurance à l'éventuel souscripteur ou adhérent, les frais totaux occasionnés par le contrat.

Dans les deux cas, les frais sont exprimés en pourcentage de l'encours mais pas en euros.

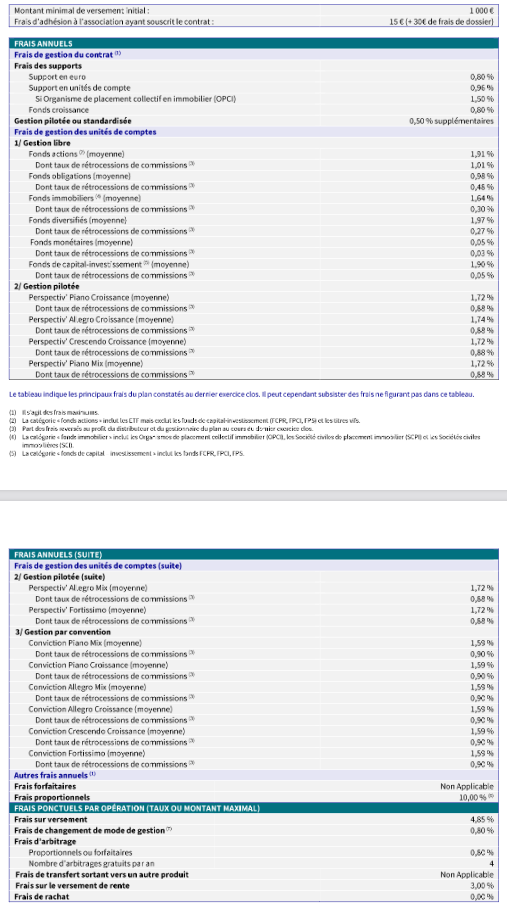

Exemple d'un tableau accessible en ligne, issu de

l'accord de Place

du 2 février 2022

Source : site internet d'AXA

C. UNE TRANSPARENCE DES FRAIS QUI RESTE À CONSOLIDER

L'arrêté du 24 février 2022 renvoie seulement à l'information « précontractuelle », c'est-à-dire transmise au potentiel contractant avant adhésion ou souscription, alors que cette information pourrait être publiée sur le site internet de l'assureur et être accessible à tous. L'accord de Place du 2 février 2022 vise bien cet objectif, mais il faut rappeler, d'une part, qu'il est juridiquement non contraignant , et d'autre part, qu'il ne mentionne ni les frais totaux , qui sont donc moins immédiatement accessibles pour l'épargnant, ni leur effet sur le rendement de l'investissement, ni non plus ce rendement lui-même . Il est donc moins lisible que l'information « précontractuelle ».

L'approche « value for money » en assurance

La plupart des personnes entendues par vos rapporteurs ont rappelé qu'il ne fallait pas uniquement se concentrer sur la question des frais mais lui articuler celle du rendement des investissements : si l'inverse peut certes être vrai, des frais faibles peuvent aussi accompagner un rendement médiocre tandis que des frais élevés peuvent aller de pair avec un fort rendement.

Pour faire le choix le plus éclairé possible, les épargnants doivent donc avoir une vision globale, dans la lignée de l'approche dite « value for money », qui vise à privilégier le produit qui présente le meilleur rapport qualité-prix, plus que celui qui présente les frais les plus faibles. Il s'agit d'objectiver l'analyse tant sur le niveau global des frais que sur l'évaluation du rendement net pour le client. L'Autorité européenne des assurances et des pensions professionnelles a ainsi publié le 31 octobre 2022 un cadre conceptuel destiné à être utilisé pour mesurer l'intérêt, notamment financier, des produits d'épargne pour le client. Elle invite en particulier à remettre en question la commercialisation des produits chers dont la performance est faible au regard de produits comparables.

Source : commission des finances

Il reste, de ce fait, plus délicat pour l'épargnant de comparer l'ensemble des offres disponibles sur le marché et de décider en pleine connaissance de cause dans quel produit il souhaite placer son argent.

II. LE DISPOSITIF PROPOSÉ : LA MISE EN LIGNE D'UN TABLEAU RECENSANT LES FRAIS ATTACHÉS AUX PRODUITS D'ASSURANCE VIE ET D'ÉPARGNE RETRAITE À DES FINS DE SUIVI DE LEUR ÉVOLUTION PAR LE COMITÉ CONSULTATIF DU SECTEUR FINANCIER

Le I du présent article vise à imposer aux entreprises d'assurance de publier annuellement sur leur site internet, et pour une période minimale de cinq ans, un tableau présentant les frais attachés aux contrats d'assurance vie et aux PER qu'elles commercialisent. Ce tableau doit distinguer, d'une part, les frais annuels récurrents prélevés sur le contrat, les frais annuels de gestion prélevés sur l'actif, et leur effet cumulé sur le rendement de l'investissement et, d'autre part, les frais non récurrents. Il complète ainsi l'article L. 132-22 du code des assurances qui prévoit qu'une telle publication ne vise actuellement que le rendement garanti moyen et le taux moyen de la participation aux bénéfices attribué pour chacun des contrats d'assurance vie ou de capitalisation.

Les informations ainsi produites par les différentes entreprises d'assurance permettraient de mieux suivre l'évolution des pratiques tarifaires des entreprises d'assurance.

Le II du présent article confie ce rôle de suivi au CCSF, et modifie pour cela l'article L. 614-1 du code monétaire et financier qui détermine les missions de cette institution, déjà chargée d'étudier les questions relatives aux relations entre les établissements financiers et leurs clientèles et de suivre l'évolution des pratiques des établissements de crédit et des établissements de paiement en matière de tarifs bancaires dans le cadre de l'Observatoire des tarifs bancaires.

III. LA POSITION DE LA COMMISSION DES FINANCES : RENFORCER ENCORE DAVANTAGE LE DISPOSITIF DESTINÉ À ASSURER LA TRANSPARENCE DES FRAIS

A. UN « OBSERVATOIRE » AUX COMPÉTENCES ÉLARGIES

Au cours des travaux des rapporteurs, un consensus est apparu quant à l'intérêt de soumettre au regard de ce nouvel « observatoire » non seulement les pratiques tarifaires relatives aux contrats d'assurance vie, mais également celles des compte-titres, des PER individuels, des PEA et des PEA-PME. La commission a donc décidé d'élargir le champ de compétence de cet observatoire à ces produits.

Les rapporteurs, qui dans le rapport d'information avaient envisagé de confier cette mission à l'ACPR 43 ( * ) , avaient, au moment de la rédaction de la proposition de loi, tranché en faveur du CCSF. Le pôle commun AMF-ACPR pouvait également être retenu, en tant que structure mise en place pour surveiller les pratiques commerciales du secteur financier.

À l'issue de leurs travaux, les rapporteurs confirment leur choix de retenir le CCSF en ce qu'il constitue une institution collégiale liée à la Banque de France et qui recueille déjà depuis 2010 l'observatoire des tarifs bancaires 44 ( * ) . Il est apparu plus approprié de lui confier cette mission plutôt qu'au régulateur. Reste qu'évidemment les données de l'ACPR resteront cruciales pour permettre ce travail et que leur bonne utilisation par le CCSF sera essentielle pour aboutir à une réelle transparence et comparabilité des frais et de la performance des produits financiers visés.

B. UN RENFORCEMENT DE L'INFORMATION SUR LES FRAIS ACCESSIBLE AUX ÉPARGNANTS À TOUTES LES ÉTAPES ET Y COMPRIS POUR LES CONTRATS CONCLUS AUPRÈS DE MUTUELLES

Les rapporteurs se félicitent des avancées qu'ont constitué, pour l'épargnant, l'accord de Place et l'arrêté de février 2022, et se permettent de souligner que la saine pression exercée par le rapport d'information publié en octobre 2021 n'y aura sans doute pas été étrangère. Il est toutefois nécessaire d'aller plus loin : le présent article va ainsi dans le bon sens, mais la qualité et la lisibilité de l'information accessible aux épargnants gagnerait encore à être améliorée à toutes les étapes - au cours du contrat, avant sa souscription et pour l'ensemble des épargnants.

Actuellement, l'article L. 132-22 du code des assurances prévoit que l'évolution de la valeur des unités de compte est présentée à l'épargnant sur une base annuelle à compter de la souscription du contrat, ce qui prive l'épargnant qui vient à peine de souscrire un contrat d'une information concernant la performance des unités de compte avant cette souscription. Par ailleurs, la rédaction de cet article limite l'information relative aux frais au « dernier exercice connu » alors qu'une information concernant les frais sur plusieurs années serait plus parlante.

Les rapporteurs ont donc estimé préférable, dans l'information annuelle présentée au contractant, de renseigner tant l'évolution de la valeur des unités de compte que les frais selon une période de référence définie par arrêté et adaptée à chaque information - il pourrait s'agir d'une moyenne annuelle sur les trois ou cinq dernières années. S'agissant de produits dont la valeur et les frais peuvent être fluctuants d'une année à l'autre mais présentant une certaine stabilité sur le moyen terme, l'information fournie serait ainsi plus utile en ce qu'elle permettrait une meilleure comparabilité entre les performances et entre les frais des unités de compte.

Par ailleurs, les rapporteurs ont proposé une nouvelle rédaction visant à préciser la nature du tableau initialement prévu au I du présent article. Serait dès lors obligatoire la publication en ligne du tableau dont la communication est aujourd'hui limitée aux potentiels contractants dans le cadre de l'information préconctractuelle prévue à l'article L. 522-5 du code des assurances. Plus clair que le tableau issu de l'accord de Place du 2 février 2022, il rendrait accessible une information plus lisible à tous les épargnants, tant pour les contrats d'assurance vie dont les garanties sont exprimées en unités de compte que pour les PER individuels.

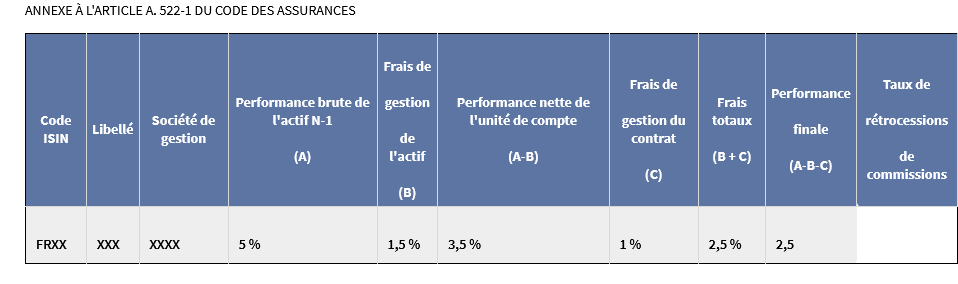

Le tableau publié en ligne pourrait ainsi prendre une forme comparable à celle, présentée ci-après, de l'annexe à l'article A. 522-1 du code des assurances, en y ajoutant éventuellement une colonne sur la performance pluriannuelle :

Source : annexe à l'article A. 522-1 du code des assurances, Legifrance

Enfin, il est apparu aux rapporteurs que de nombreuses informations actuellement prévues pour les entreprises régies par le code des assurances (tableau d'information réglementaire, publication des taux de rémunération des fonds euro, information au cours du contrat sur l'évolution des valeurs des unités de compte et des frais prélevés) ne l'étaient pas pour les mutuelles et unions régies par le code de la mutualité , sans qu'une différence de traitement ne s'explique entre les deux. Une harmonisation paraissait donc nécessaire.

Pour prendre en compte l'ensemble de ces aménagements destinés à renforcer la transparence, la commission a adopté, à l'initiative des rapporteurs, un amendement COM-13 proposant une nouvelle rédaction globale de l'article.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

5

Remédiation en cas d'acquisition

de titres

inéligibles au plan d'épargne en actions

. Le présent article vise à instaurer la possibilité pour les épargnants de régulariser leur situation en cas d'achat d'actions inéligibles au plan d'épargne en actions (PEA). Ce produit d'épargne de moyen terme, assorti d'un avantage fiscal, est soumis à de strictes règles de fonctionnement, en particulier concernant les titres éligibles. Or, il peut arriver que des épargnants peu avertis achètent des titres inéligibles et voient leur plan être clôturé. Si le plan est clos avant la cinquième année de détention, les produits et les plus-values procurés par les placements effectués sont immédiatement soumis à l'impôt sur le revenu et aux prélèvements sociaux.

Les rapporteurs ont donc proposé, dans le cadre de la recommandation n° 8 de leur rapport d'information sur la protection des épargnants, de prévoir un nouveau cas de régularisation, en plus de ceux déjà prévus dans la doctrine administrative. Par l'amendement COM-14, ils ont toutefois proposé que ce « droit à l'erreur » ne soit pas conditionné aux actions mises en place par le gestionnaire du plan, et ce pour éviter que cette condition ne donne lieu à une restriction par les gestionnaires du champ des actifs éligibles, pour éviter que leur responsabilité soit mise en cause.

Depuis le dépôt de la proposition de loi, l'Autorité des marchés financiers (AMF) a créé un groupe de travail sur le PEA, qui devrait rendre ses conclusions d'ici la fin du premier trimestre 2023. Certaines des pistes envisagées apparaissent tout à fait bienvenues : facilitation des transferts, meilleure information sur les titres éligibles ou inéligibles, renforcement des régularisations. Ces conclusions pourront venir alimenter les dispositions de l'article 5, par exemple pour développer et sécuriser un véritable « droit à l'erreur », tout en prévenant tout risque d'optimisation fiscale.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : DES RÈGLES STRICTES SUR L'ÉLIGIBILITÉ DES TITRES AU PLAN D'ÉPARGNE EN ACTIONS

A. LE PLAN D'ÉPARGNE EN ACTIONS, UN PRODUIT RÉSERVÉ AU SOUTIEN DE L'ÉCONOMIE FRANÇAISE ET EUROPÉENNE

Le plan d'épargne en actions (PEA) est un produit permettant aux épargnants de se constituer un portefeuille en actions investies directement ou via des fonds : 5,1 millions de PEA étaient ouverts à la fin de l'année 2021, pour un encours total de près de 112 milliards d'euros 45 ( * ) .

Produit d'épargne de long terme, plafonné à 150 000 euros pour une personne seule et à 300 000 euros pour un couple marié ou pacsé (article L. 221-30 du code monétaire et financier [CMF]), le PEA bénéficie de conditions fiscales avantageuses .

En effet, aux termes de l'article 157 du code général des impôts (CGI), les produits et les plus-values procurés par les placements effectués dans le cadre d'un PEA ne sont pas soumis à l'impôt sur le revenu si aucun retrait n'est intervenu sur le plan pendant cinq ans , les produits et les plus-values demeurant toutefois soumis aux prélèvements sociaux (17,2 %). Le même régime fiscal et social s'applique aux dividendes capitalisés sur le PEA, sous la condition des cinq ans de détention (article 150-0 A du CGI). À noter, l'exonération d'impôt sur le revenu au titre des produits et des plus-values procurés par des placements en titres non cotés n'est que partielle : elle est limitée à 10 % du montant de ces placements (5° bis de l'article 157 du CGI).

L'article 221-32 du CMF précise plus généralement qu'au-delà de la cinquième année, les retraits partiels de sommes ou de valeurs du PEA n'entrainent pas la clôture du contrat 46 ( * ) et donc la perte de l'avantage fiscal lié à la durée de détention du PEA.

La contrepartie de cet avantage fiscal réside dans l'imposition de règles de fonctionnement strictes, en particulier concernant l'éligibilité des titres au PEA . Seuls sont éligibles :

- les actions cotées ou, sous certaines conditions les actions non cotées, les certificats d'investissement, les certificats coopératives d'investissement, les certificats mutualistes, les parts de société à responsabilité limitée (SARL), les titres de capital de sociétés coopératives. Les sociétés émettrices de ces titres doivent disposer de leur siège dans l'Union européenne ou dans un État de l'Espace économique européen (EEE) (1° du I de l'article L. 221-31 du CMF) ;

- les parts de placements collectifs (actions de sociétés d'investissement à capital variable, fonds communs de placement, organismes de placement collectif en valeurs mobilières) investis à au moins 75 % en actions et titres de sociétés ayant leur siège dans l'Union européenne ou dans un État de l'EEE (2° du I de l'article L. 221-31 du CMF).

L'article 1765 du CGI prévoit que si l'une des conditions encadrant l'utilisation du PEA n'est pas respectée, le plan est clos à la date où le manquement a été commis et les cotisations d'impôt résultant de cette clôture sont immédiatement exigibles .

B. DES CAS DE RÉGULARISATION SONT PRÉVUS POUR ÉVITER LA CLÔTURE DU PEA ET LA PERTE DE L'AVANTAGE FISCAL

En dépit de strictes conditions d'éligibilité, il demeure toutefois possible pour l'épargnant de régulariser sa situation, sous certaines conditions . Ces cas de remédiation sont prévus par la doctrine administrative : le titulaire du PEA dispose généralement d'un délai de deux mois pour se mettre en conformité avec les règles régissant ce produit d'épargne et notamment avec celles relatives à l'éligibilité des titres .

Il s'agit par exemple de situations dans lesquelles les titres ont fait l'objet d'une opération publique d'échange, de fusion, de scission ou d'absorption d'un fonds commun de placement par une société d'investissement à capital variable et les titres qui ont été reçus de l'échange ne sont pas éligibles. Il peut également s'agir de titres devenus inéligibles à la suite d'un événement indépendant de la volonté du titulaire du plan : l'exemple le plus emblématique est le Brexit , mais la perte de l'éligibilité peut aussi résulter du transfert par la société émettrice de son siège social dans un État non membre de l'Union européenne ou de l'EEE.

Lorsque le PEA a moins de cinq ans, régulariser sa situation permet au titulaire du plan de ne pas voir son produit clôturé et les plus-values immédiatement soumises à l'impôt sur le revenu et aux prélèvements sociaux .

Les rapporteurs se sont interrogés, dans le cadre de leur rapport d'information sur la protection des épargnants 47 ( * ) , sur l'opportunité d'élargir les titres éligibles au PEA en permettant aux épargnants d'acheter des titres de sociétés dont le siège social ne se situe pas nécessairement dans l'Union européenne ou dans un État membre de l'EEE. Ces réflexions s'inscrivaient dans la logique de l'élargissement progressif de l'éligibilité au PEA.

Jusqu'au début des années 2000 en effet, le PEA et son avantage fiscal étaient quasi-intégralement réservés au financement de l'économie française Après des élargissements successifs, et sous l'impulsion des autorités européennes, cette limitation géographique a été supprimée, en dépit des réticences que pouvaient y opposer l'administration fiscale ou le Gouvernement .

Aujourd'hui, la seule limite qui demeure concerne l'extra-européen. Elle peut toutefois être contournée, par exemple par le biais de contrats permettant d'échanger la performance d'un panier de valeurs contre un autre, en échange d'une commission 48 ( * ) . À l'inverse, plusieurs épargnants ont vu leur PEA être clôturé après avoir acheté par inadvertance des titres étrangers non éligibles. La médiatrice de l'Autorité des marchés financiers (AMF) a notamment dû traiter l'un de ces cas.

Toutefois, en dépit de ces constats, lors de l'élaboration du rapport d'information, les rapporteurs ont estimé que la limitation géographique du PEA demeure justifiée par le fait de réserver l'avantage fiscal qui lui est lié, et donc la dépense publique, au financement de l'économie française et européenne . À court-terme, il semble donc plus pertinent de conserver cette restriction, les épargnants pouvant se tourner vers d'autres produits pour diversifier leur portefeuille d'actions. De plus, supprimer cette limitation géographique pourrait s'avérer contreproductif pour la protection des épargnants : les épargnants les moins avertis pourraient prendre des risques non maîtrisés , en allant acheter des actions cotées sur les marchés des pays émergents, plus volatiles, avec un risque de change et réservés aux investisseurs aguerris.

Il semblait en revanche plus pertinent, pour traiter les cas d'achat d'actions inéligibles par inadvertance, de prévoir un nouveau cas de remédiation pour les épargnants , afin qu'ils puissent être protégés en cas de défaut d'information avéré. C'était le sens de la recommandation n° 8 des rapporteurs dans le cadre de leur rapport d'information précité.

II. LE DISPOSITIF PROPOSÉ : INSTAURER UN DISPOSITIF DE REMÉDIATION EN CAS D'ACQUISITION DE TITRES INÉLIGIBLES AU PLAN D'ÉPARGNE EN ACTIONS

Traduisant la recommandation n° 8 des rapporteurs dans leur rapport d'information sur la protection des épargnants, le présent article vise à instaurer la possibilité pour les épargnants de régulariser leur situation en cas d'achat d'actions inéligibles au PEA .

Le I du présent article complète ainsi l'article 1765 du CGI, relatif à la clôture automatique du PEA en cas de manquement aux règles encadrant ce produit et inscrites dans le code monétaire et financier. Le PEA ne pourrait pas être clôturé si le gestionnaire du plan n'a pas mis en place de procédures pour bloquer l'acquisition de titres inéligibles . L'épargnant disposerait alors d'un délai de deux mois pour soit céder les titres, soit les retirer du plan, sans perdre l'avantage fiscal lié au PEA.

Le II du présent article prévoit une entrée en vigueur de cette disposition au 1 er janvier 2024 .

III. LA POSITION DE LA COMMISSION DES FINANCES : CONSERVER UN DISPOSITIF QUI PERMET DE PRÉVOIR UN PREMIER « DROIT À L'ERREUR » TOUT EN ÉTANT ENCORE PERFECTIBLE

Le présent article est issu de la volonté de traduire dans la loi la recommandation n° 8 du rapport d'information sur la protection des épargnants. Cette dernière a été émise par les rapporteurs pour davantage protéger les épargnants peu avertis en cas d'achat d'actions inéligibles au PEA et de risque de clôture de leur plan, sans possibilité de bénéficier de l'avantage fiscal attaché à ce produit.

Depuis, l'Autorité des marchés financiers a créé au mois de septembre 2022 un groupe de travail sur le PEA 49 ( * ) , afin de « mener une réflexion sur les difficultés rencontrées par certains épargnants dans l'usage de leur plan ». En font partie les règles de fonctionnement du PEA, « complexes et souvent mal comprises, ce qui peut entraîner la clôture automatique du plan après certaines opérations ».

Selon les informations transmises aux rapporteurs dans le cadre des auditions, le groupe de travail devrait remettre ses conclusions d'ici la fin du premier trimestre 2023 . Seraient notamment envisagées des mesures pour faciliter les transferts de PEA d'un établissement à un autre, obliger les émetteurs des titres à indiquer annuellement s'ils sont éligibles ou non au PEA et renforcer les cas dans lesquels les épargnants peuvent régulariser leur situation.

Ces pistes sont prometteuses et devraient pouvoir recueillir l'assentiment de l'ensemble des parties prenantes. Elles pourront venir utilement compléter les dispositions du présent article, afin de développer et de sécuriser un véritable droit à l'erreur, tout en prévenant tout risque d'optimisation fiscale . L'objectif de ce dispositif est bien uniquement de protéger les épargnants qui auraient commis une erreur. Comme en matière fiscale, la bonne foi des personnes concernées doit primer, pour ne pas voir leurs comportements être requalifiés en abus.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 5 bis

(nouveau)

Assouplissement de l'éligibilité des fonds

communs de placement à risque au plan d'épargne en actions

. Le présent article, introduit par la commission en adoptant l'amendement COM-15 des rapporteurs, vise à assouplir le champ des titres éligibles au plan d'épargne en actions (PEA) afin d'inclure davantage de fonds communs de placement à risques (FPCR).

La condition liée à la constitution d'au moins 75 % de l'actif du fonds en actions et en titres de sociétés apparaît en effet trop restrictive au regard de la nature de ces fonds et un délai doit a minima leur être laissé pour s'y conformer. L'objectif est aussi, par ce biais, d'encourager au déploiement du capital-risque, encore méconnu, alors qu'il permet de soutenir l'amorce, le développement et l'expansion des jeunes entreprises.

La commission a adopté cet article.

I. LE DROIT EXISTANT : L'ÉLIGIBILITÉ DES FONDS DE CAPITAL-RISQUE AU PLAN D'ÉPARGNE EN ACTIONS EST STRICTEMENT ENCADRÉE

Comme les rapporteurs l'ont rappelé dans le cadre du commentaire de l'article 5 de la présente proposition de loi, le plan d'épargne en actions (PEA) est soumis à des règles de fonctionnement strictes, en particulier concernant l'éligibilité des titres . Sont éligibles :

- les actions cotées ou, sous certaines conditions les actions non cotées, les certificats d'investissement, les certificats coopératives d'investissement, les certificats mutualistes, les parts de société à responsabilité limitée (SARL), les titres de capital de sociétés coopératives. Les sociétés émettrices de ces titres doivent disposer de leur siège dans l'Union européenne ou dans un État de l'Espace économique européen (EEE) (1° du I de l'article L. 221-31 du CMF) ;

- les parts de placements collectifs (actions de sociétés d'investissement à capital variable, fonds communs de placement, organismes de placement collectif en valeurs mobilières) investis à au moins 75 % en actions et titres de sociétés ayant leur siège dans l'Union européenne ou dans un État de l'EEE (2° du I de l'article L. 221-31 du CMF).

Cet encadrement est la contrepartie de l'octroi d'un avantage fiscal , avec une exonération d'impôt sur le revenu au titre des produits et plus-values procurés par les placements effectués dans le cadre d'un PEA si aucun retrait ou rachat n'est intervenu sur le plan pendant cinq ans. À noter, pour les produits et plus-values procurés par des placements en titres non cotés, l'exonération est limitée à 10 % du montant des placements (5° bis de l'article 157 du code général des impôts).

Au regard de ces conditions, les fonds de capital-risque sont éligibles, sous réserve de respecter la double condition d'un actif constitué à 75 % d'actions et titres de sociétés ayant leur siège dans un État de l'Union européenne ou de l'Espace économique européen. Or, il est rare que les fonds communs de placement à risques (FPCR) respectent immédiatement la condition relative à la nature des titres , restreignant de fait le périmètre des FPCR éligibles au PEA .

L'investissement des FPCR se constitue en effet à travers une gamme diversifiée d'instruments financiers . L'article L. 214-28 du CMF prévoit ainsi que l'actif d'un FPCR est constitué, pour 50 % au moins, de titres associatifs, de titres participatifs ou de titres de capital de sociétés qui ne sont pas admis aux négociations sur un marché. Pour les fonds communs de placement dans l'innovation, qui peuvent être des FCPR, l'actif doit être constitué, pour 70 % au moins, de titres de sociétés remplissant des critères en matière de dépenses de recherche (article L. 214-30 du CMF). Enfin, pour les fonds d'investissement de proximité (FIP), qui sont aussi des FCPR, l'actif doit être constitué pour 70 % au moins de titres de sociétés exerçant principalement dans des établissements situés dans les régions choisies par le fonds (article L. 214-31 du CMF).

II. LE DISPOSITIF PROPOSÉ : ASSOUPLIR LÉGÈREMENT LE PÉRIMÈTRE DES TITRES ÉLIGIBLES AU PLAN D'ÉPARGNE EN ACTIONS POUR SOUTENIR LE CAPITAL-RISQUE

Le présent article, issu de l'amendement COM-15 proposé par les rapporteurs, vise à assouplir légèrement le champ des titres éligibles au plan d'épargne en actions (PEA) pour inclure davantage de fonds communs de placement à risques .

Il modifie ainsi le 2° du I de l'article L. 221-31 du code monétaire et financier pour prévoir que les FCPR disposeront d'une durée de cinq ans pour respecter la condition relative à la constitution d'au moins 75 % de leur actif en actions et titres de sociétés .

Alors que la commission a supprimé l'article 6 (cf. commentaire), relatif au dispositif « Madelin », qui vise à inciter à la souscription en numéraire au capital des sociétés, le présent article entend remplir une partie des objectifs poursuivis par cet article.

Les représentants de France Invest ont en effet indiqué lors de leur audition que la dépense fiscale « Madelin » n'était plus nécessairement le canal à privilégier pour garantir un plus grand accès des particuliers au capital-investissement ou au capital-risque et ainsi soutenir l'amorce, le développement et l'expansion des jeunes entreprises.

En revanche, pour pallier une certaine méconnaissance du capital-risque, la souscription pourrait être encouragée par le biais de produits plus « traditionnels » et connus comme le PEA . Ce véhicule susciterait sans doute une plus grande confiance de la part des épargnants, qui pourraient introduire, suivant leurs besoins et leur profil, une petite part de capital-risque dans leur plan.

Décision de la commission : la commission des finances a adopté cet article.

ARTICLE

6

Prolongation et renforcement du dispositif

« Madelin »

. Le présent article vise à renforcer le taux ordinaire et le taux bonifié transitoire de la réduction d'impôt sur le revenu au titre des souscriptions au capital des petites et moyennes entreprises (dispositif « IR-PME » ou « Madelin »).

Dans le cadre du rapport d'information sur la protection des épargnants, ce renforcement était conçu comme la contrepartie au relèvement des seuils de taille pour les fonds fiscaux, à savoir les fonds permettant d'investir dans des sociétés non cotées afin de financer leur démarrage, leur développement ou leur transmission. La taille trop réduite d'un fonds peut en effet accroître les risques et les frais, au détriment de la performance nette servie aux épargnants.

Le débat sur le taux de la réduction d'impôt « IR-PME » a déjà eu lieu récemment dans le cadre de l'examen du projet de loi de finances pour 2023. Il a notamment été prévu qu'un rapport d'évaluation de cette dépense fiscale soit remis au Parlement au mois de septembre 2023 : à l'initiative du Sénat, il devra inclure des propositions de dispositifs tendant à renforcer le capital-investissement et les fonds propres des entreprises.

Les rapporteurs ont donc proposé à la commission d'attendre les résultats de cette évaluation et de supprimer le présent article (amendement COM-16). Il n'en reste pas moins que la problématique de la taille des fonds fiscaux demeure un sujet important, tout comme l'accessibilité des particuliers au capital-investissement, sujets sur lesquels les rapporteurs ne manqueront pas de revenir à l'occasion des prochains textes, et notamment le projet de loi de finances initiale pour 2024. Sur ce dernier aspect, un nouvel article 5 bis introduit par la commission sur leur initiative, tend déjà à assouplir légèrement le champ des titres éligibles au plan d'épargne en actions (PEA).

La commission a supprimé cet article.

I. LE DROIT EXISTANT : LA PROROGATION DU TAUX BONIFIÉ DE LA RÉDUCTION D'IMPÔT « IR-PME » JUSQU'À LA FIN DE L'ANNÉE 2023

A. DESTINÉ À SOUTENIR LES SOUSCRIPTIONS EN CAPITAL DES PETITES ET MOYENNES ENTREPRISES, LE DISPOSITIF « MADELIN » FAIT L'OBJET D'UN RENFORCEMENT TEMPORAIRE

1. Les investissements réalisés dans certaines PME peuvent ouvrir le droit à une réduction d'impôt sur le revenu