Rapport général n° 115 (2022-2023) de MM. Charles GUENÉ et Claude RAYNAL , fait au nom de la commission des finances, déposé le 17 novembre 2022

Disponible au format PDF (1,9 Moctet)

Synthèse du rapport (364 Koctets)

-

L'ESSENTIEL

-

AVANT PROPOS

-

PREMIÈRE PARTIE

UN CONTEXTE INFLATIONNISTE QUI AFFECTE DUREMENT LES COLLECTIVITÉS TERRITORIALES

-

I. DES HAUSSES DE CHARGES ET UN CONTEXTE

INFLATIONNISTE QUI RISQUENT DE GRÉVER LES FINANCES ET L'INVESTISSEMENT

DES COLLECTIVITÉS MAIS À L'IMPACT DIFFICILE À ESTIMER

-

A. LES DÉCISIONS DU GOUVERNEMENT POUR

PROTEGER LE POUVOIR D'ACHAT DES FRANÇAIS ONT DES RÉPERCUSSIONS

DIRECTES SUR LES CHARGES DES COLLECTIVITÉS TERRITORIALES

-

B. UN CONTEXTE INFLATIONNISTE QUI TOUCHE DE

NOMBREUX POSTES DE DÉPENSES MAIS DONT L'IMPACT EST VARIABLE SELON LES

COLLECTIVITÉS ET DIFFICILE À ESTIMER

-

A. LES DÉCISIONS DU GOUVERNEMENT POUR

PROTEGER LE POUVOIR D'ACHAT DES FRANÇAIS ONT DES RÉPERCUSSIONS

DIRECTES SUR LES CHARGES DES COLLECTIVITÉS TERRITORIALES

-

II. MALGRÉ LA HAUSSE DES CHARGES DES

COLLECTIVITÉS, LES DOTATIONS RESTENT STABLES MAIS SONT

COMPLÉTÉES PAR DES DISPOSITIFS DE SOUTIEN PROVISOIRES

-

I. DES HAUSSES DE CHARGES ET UN CONTEXTE

INFLATIONNISTE QUI RISQUENT DE GRÉVER LES FINANCES ET L'INVESTISSEMENT

DES COLLECTIVITÉS MAIS À L'IMPACT DIFFICILE À ESTIMER

-

DEUXIÈME PARTIE

LES CRÉDITS DE LA MISSION « RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES »

-

I. LES CRÉDITS DU PROGRAMME 119

« CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET

À LEURS GROUPEMENTS »

-

A. L'ÉVOLUTION DES DOTATIONS

D'INVESTISSEMENT (ACTIONS 1 ET 3) : UNE BAISSE NOTABLE DES AE EN

RAISON DE LA SUPPRESSION DE PLUSIEURS DISPOSITIFS EXCEPTIONNELS

-

1. Les dotations de soutien aux projets des

communes et de leurs groupements

-

a) Des dotations en baisse en AE sous l'effet de la

non reconduction de l'abondement exceptionnel de la DSIL et de l'engagement

total des AE prévues pour le plan « Marseille en

grand » en 2022

-

(1) Une baisse des AE portée par trois

dotations

-

(2) À l'inverse, la dotation forfaitaire

titres sécurisés et la dotation biodiversité enregistrent

une hausse en AE et en CP

-

(3) Les autres dotations restent stables en

AE

-

b) ...mais une relative stabilité sur la

période 2019-2023

-

c) Le poids de la DETR et de la DSIL dans le total

des dotations au bloc communal et l'analyse de leur exécution

-

a) Des dotations en baisse en AE sous l'effet de la

non reconduction de l'abondement exceptionnel de la DSIL et de l'engagement

total des AE prévues pour le plan « Marseille en

grand » en 2022

-

2. La dotation de soutien aux projets des

départements : une dotation en baisse apparente mais stable depuis

2019

-

1. Les dotations de soutien aux projets des

communes et de leurs groupements

-

B. LA DOTATION DE SOUTIEN À

L'INVESTISSEMENT LOCAL EXCEPTIONNELLE : UNE LENTE DÉCRUE

PRÉVISIONNELLE DES CP APRÈS LE PIC DE 2022 (ACTION 9)

-

C. L'ÉVOLUTION DES DOTATIONS

GÉNÉRALES DE DÉCENTRALISATION (ACTIONS 2, 4, 5 ET

6) : UNE STABILITÉ GLOBALE QUI MASQUE DES DIFFÉRENCES ENTRE

LES CATÉGORIES DE COLLECTIVITÉS ET QUI INTÈGRE LA HAUSSE

DES CONCOURS PARTICULIERS POUR RÉPONDRE À UNE DÉCISION DU

CONSEIL CONSTITUTIONNEL

-

1. La stabilité des dotations de

décentralisation des communes et des régions (actions 2 et

5)

-

2. La baisse notable de la dotation de

décentralisation des départements à la suite de la non

reconduction de la dotation exceptionnelle de 2022 (action 4)

-

3. Une hausse de la dotation « concours

particuliers » (action 6) : conséquence de la

décision du Conseil Constitutionnel sur les modalités de calcul

du coefficient correcteur

-

1. La stabilité des dotations de

décentralisation des communes et des régions (actions 2 et

5)

-

A. L'ÉVOLUTION DES DOTATIONS

D'INVESTISSEMENT (ACTIONS 1 ET 3) : UNE BAISSE NOTABLE DES AE EN

RAISON DE LA SUPPRESSION DE PLUSIEURS DISPOSITIFS EXCEPTIONNELS

-

II. LES CRÉDITS DU PROGRAMME 122 :

CONCOURS SPÉCIFIQUES ET ADMINISTRATION

-

A. DES ÉVOLUTIONS DES SUBVENTIONS

EXCEPTIONNELLES ESSENTIELLEMENT EN LIEN AVEC L'AVANCEMENT DES TRAVAUX DE

RECONSTRUCTION À LA SUITE DE LA TEMPÊTE ALEX (ACTION 1)

-

B. UNE HAUSSE NOTABLE DES DÉPENSES DE LA

DGCL QUI TEND À SE PÉRENNISER (ACTION 2)

-

C. LA REVALORISATION ANNUELLE DE LA DOTATION

GLOBALE DE COMPENSATION VERSÉE À LA NOUVELLE-CALÉDONIE

(ACTION 4)

-

A. DES ÉVOLUTIONS DES SUBVENTIONS

EXCEPTIONNELLES ESSENTIELLEMENT EN LIEN AVEC L'AVANCEMENT DES TRAVAUX DE

RECONSTRUCTION À LA SUITE DE LA TEMPÊTE ALEX (ACTION 1)

-

I. LES CRÉDITS DU PROGRAMME 119

« CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET

À LEURS GROUPEMENTS »

-

TROISIÈME PARTIE

LES CRÉDITS DU COMPTE DE CONCOURS FINANCIERS « AVANCES AUX COLLECTIVITÉS TERRITORIALES »

-

I. L'ÉVOLUTION DES CRÉDITS

ALLOUÉS AU PROGRAMME 833 : L'IMPACT DES RÉFORMES DE LA

FISCALITÉ LOCALE

-

A. UNE AUGMENTATION DES AVANCES SUR LE MONTANT DES

IMPOSITIONS LOCALES ET DES AVANCES AUX DÉPARTEMENTS SUR LES FRAIS DE

GESTION DE LA TAXE FONCIÈRE SUR LES PROPRIÉTÉS BATIES EN

RAISON DU DYNAMISME DE LA FISCALITÉ LOCALE ET DES COMPENSATIONS DE

FISCALITÉ SUPPRIMÉE

-

1. Une évolution du périmètre

de l'action 1 qui tient compte des nouvelles ressources des

collectivités à la suite des différentes réformes

de la fiscalité locale

-

2. L'impact des réformes de la

fiscalité locale sur les crédits du l'action 1

-

3. Une hausse des avances aux départements

sur les frais de gestion de la taxe foncière sur les

propriétés bâties (TFPB) également due au dynamisme

de la TFPB

-

1. Une évolution du périmètre

de l'action 1 qui tient compte des nouvelles ressources des

collectivités à la suite des différentes réformes

de la fiscalité locale

-

B. UNE BAISSE DE 302 MILLIONS D'EUROS DE LA

COMPENSATION AUX DÉPARTEMENTS DU RSA SOCLE

-

C. LA BAISSE DES AVANCES AUX RÉGIONS EN

RAISON DE LA CRÉATION D'UNE DOTATION BUDGÉTAIRE À LA PLACE

DES FRAIS DE GESTION DE LA CVAE

-

A. UNE AUGMENTATION DES AVANCES SUR LE MONTANT DES

IMPOSITIONS LOCALES ET DES AVANCES AUX DÉPARTEMENTS SUR LES FRAIS DE

GESTION DE LA TAXE FONCIÈRE SUR LES PROPRIÉTÉS BATIES EN

RAISON DU DYNAMISME DE LA FISCALITÉ LOCALE ET DES COMPENSATIONS DE

FISCALITÉ SUPPRIMÉE

-

II. UN MAINTIEN DES CRÉDITS PRÉVUS

AU TITRE DES AVANCES AUX COLLECTIVITÉS, ÉTABLISSEMENTS PUBLICS ET

À LA NOUVELLE-CALÉDONIE MALGRÉ UNE ABSENCE D'UTILISATION

DE CES CRÉDITS DEPUIS PLUSIEURS ANNÉES (PROGRAMME 832)

-

I. L'ÉVOLUTION DES CRÉDITS

ALLOUÉS AU PROGRAMME 833 : L'IMPACT DES RÉFORMES DE LA

FISCALITÉ LOCALE

-

LES MODIFICATIONS CONSIDÉRÉES COMME

ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE

49, ALINÉA 3, DE LA CONSTITUTION

-

EXAMEN DES ARTICLES RATTACHÉS

-

ARTICLE 45

Répartition de la dotation globale de fonctionnement

-

ARTICLE 45 bis (nouveau)

Prise en compte du caractère écologique des projets pour la fixation des taux des subventions octroyées au titre de certaines dotations d'investissement

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 45 bis

(nouveau)

Obligation de consultation des présidents de conseil départemental sur l'octroi de la dotation de soutien à l'investissement des départements

-

ARTICLE 45 quater (nouveau)

Modification du mode d'attribution de la dotation pour titres sécurisés

-

ARTICLE 45

-

EXAMEN EN COMMISSION

-

LA LOI EN CONSTRUCTION

|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES COMPTE DE CONCOURS FINANCIERS : AVANCES AUX COLLECTIVITÉS TERRITORIALES |

|

Rapporteurs spéciaux : MM. Charles GUENÉ et Claude RAYNAL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

I. UNE BAISSE APPARENTE DES CRÉDITS EN RAISON DE L'EXTINCTION DE PLUSIEURS DISPOSITIFS EXCEPTIONNELS ET UNE BAISSE RÉELLE COMPTE TENU DU CONTEXTE INFLATIONNISTE

En PLF pour 2023, les autorisations d'engagement (AE) de la mission diminuent de 636 millions d'euros à périmètre courant tandis que les crédits de paiement (CP) progressent de 20 millions d'euros par rapport à la LFI pour 2022.

La diminution en AE est la conséquence d'un effet de périmètre résultant de l'extinction de dispositifs ponctuels en 2022 (- 159 millions d'euros au titre de la compensation des frais de gestion des régions et de celle de la baisse du dispositif de compensation péréquée des départements) et de la non reconduction d'AE d'abondements exceptionnels (303 millions d'euros d'abondement exceptionnel en 2022 au titre de la DSIL, 254 millions d'euros au titre du plan Marseille et 20 millions d'euros afin d'améliorer l'attractivité de la Seine-Saint-Denis).

Retraitées de ces mesures exceptionnelles, les AE de la mission connaissent une hausse de 108 millions d'euros qui s'explique essentiellement par la création de la dotation de compensation aux régions, pour 91,3 millions d'euros, des frais de gestion de la CVAE subséquemment à la suppression de la CVAE prévue par l'article 5 du PLF 2023.

Cependant, cette hausse en euros courants et à périmètre constant, se traduit par une contraction des crédits de la mission en volume (référence euros 2022) qui s'établissent alors à 4104,4 millions d'euros en AE et à 4 188,9 millions d'euros en CP soit une baisse de plus de 812 millions d'euros en AE et de 160 millions d'euros en CP.

À périmètre constant, c'est-à-dire retraitement fait des effets de périmètre susmentionnés , les AE enregistrent donc une baisse de près de 176 millions d'euros et non une hausse de 108 millions d'euros et les CP accusent une baisse de 140 millions d'euros et non une hausse de 20 millions d'euros.

Évolution des crédits de la mission « Relations avec les collectivités territoriales »

(en euros)

Source : commission des finances du Sénat à partir du PLF 2023

A. LE PROGRAMME 119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET À LEURS GROUPEMENTS » ENREGISTRE UNE BAISSE NOTABLE EN RAISON DE L'EXTINCTION DE PLUSIEURS DISPOSITIFS EXCEPTIONNELS

Entre la LFI 2022 et le PLF 2023, les crédits du programme 119 ont enregistré une baisse de 13,5 % en AE et de 1 % en CP soit respectivement 628,3 millions d'euros en AE et 40 millions d'euros en CP. Cette diminution est portée par trois dotations :

- les crédits de la DSIL s'établissent, en PLF 2023, à 570 millions d'euros ce qui correspond à son niveau habituel depuis 2018. La diminution constatée entre la LFI 2022 et le PLF 2023 résulte de la majoration exceptionnelle, en LFI 2022, de 303 millions d'euros en AE ;

- la dotation du plan « Marseille en grand » n'enregistre aucune ouverture d'AE en PLF 2023 , l'intégralité des AE consacrées à ce programme, soit 254 millions d'euros ayant été ouverte en LFI 2022 ;

- la dotation fonctionnelle des élus d'un montant de 3 millions d'euros en LFI 2022 et en PLF 2023 est transformée, en 2023, en majoration du prélèvement sur recettes.

À l'inverse, la dotation forfaitaire titres sécurisés (DTS) et la dotation biodiversité enregistrent une hausse en AE et en CP :

- les crédits de la DTS augmentent de 3 millions d'euros en AE et en CP afin de pérenniser une partie des nouvelles stations déployées ;

- la dotation de biodiversité est portée à 30 millions d'euros en AE et CP soit une hausse de 5,7 millions d'euros.

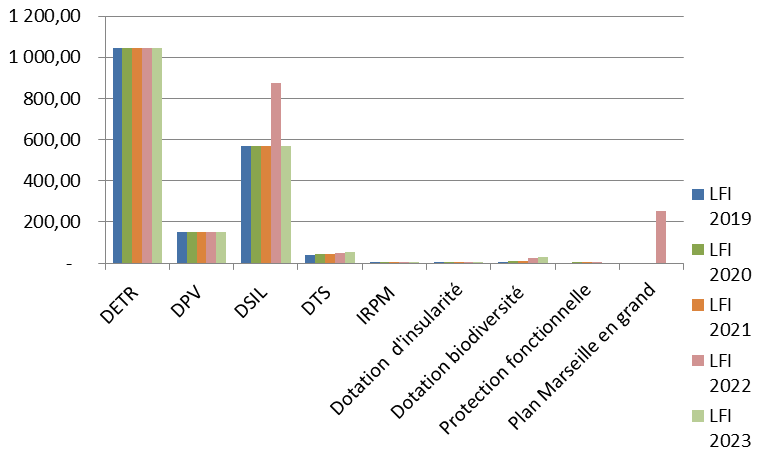

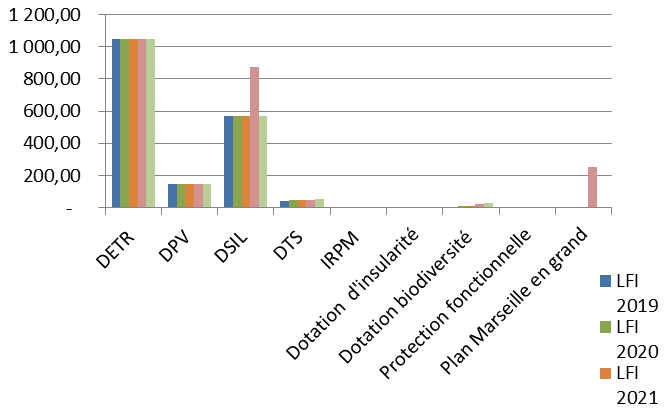

Les autres dotations restent stables en AE. Il convient cependant de souligner que sur la période 2019-2023, ces dotations sont restées stables en AE. Les seules variations enregistrées correspondent à des abondements exceptionnels intervenus en 2022.

Évolution en AE des dotations du bloc communal 2019-2023

(en millions d'euros)

Source : commission des finances du Sénat à partir du PLF 2023

Cette stabilité ne saurait cependant être considérée comme un motif de satisfaction puisqu'elle intervient dans un contexte inflationniste générant de fait une contraction des crédits et des couts supplémentaires pour les investissements. Cette enveloppe devrait donc se matérialiser par une moindre capacité des collectivités à investir.

B. LE PROGRAMME 122 « CONCOURS SPÉCIFIQUES ET ADMINISTRATION » : UNE BAISSE NORMALE DES AE COUPLÉE À UNE HAUSSE DES CP POUR LA RECONSTRUCTION À LA SUITE DE LA TEMPÊTE ALEX

Entre la LFI 2022 et le PLF 2023, les crédits du programme 122 ont enregistré une baisse de 2,9 % en AE soit 7,6 millions d'euros et une hausse de 25,5 % en CP soit 60 millions d'euros. Cette évolution résulte essentiellement des mouvements suivants :

- la diminution à hauteur de 17 millions d'euros des AE allouées au fonds de reconstruction à la suite de la tempête Alex et, parallèlement, une hausse des CP de 38,2 millions d'euros afin de tenir compte de l'avancement des travaux ;

- une augmentation de 7 millions d'euros en AE et CP pour les subventions exceptionnelles de fonctionnement pouvant être accordées par l'État aux communes connaissant d'importantes difficultés financières ;

- une augmentation à hauteur de 11,5 millions d'euros des CP relatifs aux subventions exceptionnelles pour la réparation des dégâts causés par les calamités publiques ;

- l'intégration de la dotation pour frais de garde au PSR « Dotation particulière relative aux conditions d'exercice des mandats locaux » (DPEL).

II. LES ARTICLES RATTACHÉS À LA MISSION PRÉVOIENT PLUSIEURS ÉVOLUTIONS DES MODALITÉS DE RÉPARTITION DES CONCOURS FINANCIERS DE L'ÉTAT

L'article 45 propose diverses mesures en lien avec la répartition de la dotation globale de fonctionnement (DGF) en 2023 et des fonds de péréquation horizontale, avec notamment :

- une hausse de 320 millions d'euros des composantes péréquatrices de la DGF , dont 200 millions d'euros au titre de la dotation de solidarité rurale (DSR) ;

- une réforme de la DSR , avec le remplacement du critère de longueur de voirie communale utilisé pour le calcul des attributions versées au titre des fractions « péréquation » et « cible » de cette dotation par un critère de superficie, pondéré par un coefficient de densité et un coefficient de population ;

- la neutralisation, à nouveau en 2023 des effets de la réforme des modalités de calcul de l'effort fiscal prévues par la loi de finances pour 2022 ;

- deux évolutions aux modalités de répartition du fonds de péréquation des ressources intercommunales et communales (FPIC) répondant à des recommandations formulées par les rapporteurs spéciaux dans le rapport de contrôle qu'ils ont consacré à ce dispositif , en étendant sur cinq ans le mécanisme de garantie de sortie en cas de perte d'éligibilité à un reversement et en supprimant le critère d'insuffisance d'effort fiscal agrégé déterminant l'inéligibilité à un reversement ;

- une suspension du mécanisme de garantie sur l'évolution des recettes de cotisation sur la valeur ajoutée (CVAE) départementales , afin de tirer les conséquences de la suppression de cet impôt prévue à l'article 5 du présent projet de loi de finances. Par souci de cohérence avec l'amendement de la commission des finances déposé sur ce même article prévoyant le décalage d'un an de cette réforme, un amendement est proposé afin de supprimer cette disposition qui serait devenue sans objet.

L'article 45 bis vise à ce que les préfets tiennent compte du caractère écologique des projets lors de la fixation des taux de subvention de la DETR et de la DSIL.

L'article 45 ter prévoit le maintien de la dotation particulière « élu local » pour les communes nouvelles créées à compter du 1 er janvier 2023 en basant son mode de calcul sur chacune de ses communes déléguées. L'attribution au titre de cette dotation serait ainsi égale à la somme des dotations particulières calculées sur le périmètre de leurs communes déléguées. Cette diminution de ressources peut représenter un frein à la création de communes nouvelles. Le dispositif proposé permettrait donc de ne pas décourager les initiatives de fusions entre communes mais sa portée resterait très limitée.

L'article 45 quater procède à une refonte des conditions d'attribution aux communes de la dotation titres sécurisés (DTS) . Celle-ci est actuellement versée en deux fractions, une forfaitaire et une majorée en cas de surcharge des dispositifs de recueil (DR), auxquelles s'ajoute éventuellement une deuxième majoration pour les DR les plus utilisés. La DTS serait désormais composée d'une part forfaitaire accordée pour l'ensemble des DR et d'une part variable qui évoluerait annuellement en fonction du nombre de demandes de titres effectuées au cours de l'année précédente . En outre, une majoration de dotation serait accordée aux communes qui recourent à des plateformes de prise de rendez-vous en ligne interopérables , afin de fluidifier la prise de rendez-vous. La définition plus précise des communes concernées, le barème d'évolution de la dotation en fonction du nombre de demandes et le montant attribué au titre des différentes fractions de la DTS sont renvoyés à un décret et restent encore à définir lors des concertations en cours avec les associations d'élus.

L'article 46 prévoit une augmentation de la dotation de soutien aux communes pour la protection de la biodiversité et pour la valorisation des aménités rurales . La majoration serait de 1 million d'euros pour la fraction « Natura 2000 », 200 000 euros pour la fraction « Parcs nationaux » et 4,5 millions d'euros pour la fraction « Parcs naturels régionaux » soit un montant total de 5,7 millions d'euros. Par ailleurs, à l'issu des travaux de l'Assemblée nationale , il élargit le champ des bénéficiaires de la fraction « Parcs nationaux » en permettant à toutes les communes dont le territoire se situe pour tout ou partie dans un parc national de bénéficier de la dotation et non plus aux seules communes dont le territoire était pour tout ou partie dans un coeur de parc national et il élargit le champ des communes éligibles à la fraction « Parcs naturels régionaux » en fixant le critère d'éligibilité à un potentiel financier inférieur au double de celui de la strate comme pour les autres fractions de la dotation.

Enfin, les rapporteurs spéciaux proposent trois amendements relatifs aux procédures d'octroi des dotations d'investissement de l'État , reprenant les recommandations qu'ils avaient formulées dans le cadre de leur récent rapport de contrôle sur le sujet en prévoyant :

- une saisine pour avis non contraignant des présidents de conseil départemental sur les projets subventionnés au titre de la DSID dans la région ;

- une communication à la commission DETR de l'ensemble des demandes de subvention dès lors que le dossier est bien éligible, permettant ainsi d'accroitre l'information des élus sur les choix opérés par le préfet en matière d'attribution de subventions ;

- l'obligation d'une communication annuelle du préfet de département à la commission DETR sur l'emploi de la DSID dans le département , comme c'est déjà le cas pour la DSIL.

Réunie le mercredi 16 novembre 2022, sous la présidence de M. Dominique de Legge, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption des crédits de la mission sans modification. Elle a proposé d'adopter l'article 45 tel que modifié par son amendement et les articles 45 bis , 45 ter , 45 quater et 46 sans modification. Elle a également proposé d'adopter trois amendements portant articles additionnels après l'article 45 bis . Elle a enfin proposé l'adoption des crédits du CCF Avances aux collectivités territoriales sans modification.

Réunie le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission des finances a confirmé ces décisions.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 65% des réponses étaient parvenues aux rapporteurs spéciaux en ce qui concerne la mission « relations avec les collectivités territoriales » et 100 % en ce qui concerne le compte de concours financiers « avances aux collectivités territoriales ».

AVANT PROPOS

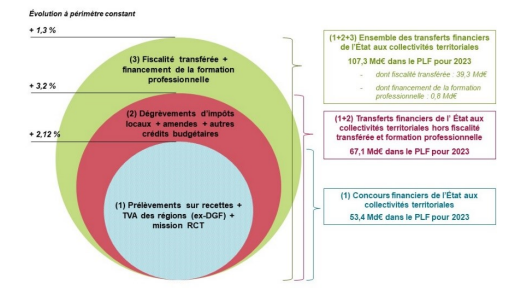

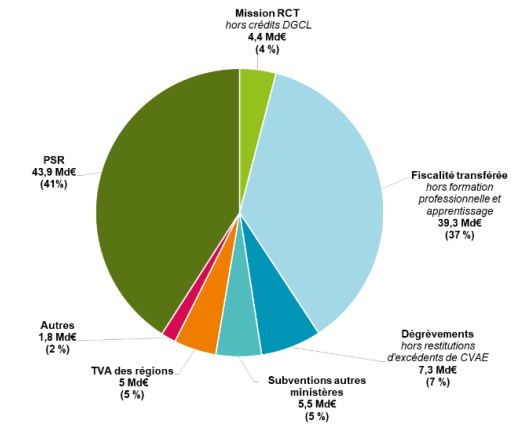

Les transferts financiers de l'État aux collectivités territoriales représentent, à périmètre courant, 107,6 milliards d'euros dans le projet de loi de finances pour 2023 et sont en hausse de 1,7 milliard d'euros par rapport à la loi de finances initiale 2022. Ils se composent de trois ensembles :

- les concours financiers de l'État aux collectivités, qui s'élèvent à 53,1 milliards d'euros , rassemblent les transferts financiers spécifiquement destinés aux collectivités et à leurs groupements. Il s'agit des prélèvements sur recettes (PSR) de l'État au profit des collectivités territoriales, des crédits de la mission « Relations avec les collectivités territoriales », de la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements au titre du fonds de sauvegarde depuis 2021 ;

- les transferts divers de l'État hors fiscalité transférée et hors apprentissage, qui atteignent 14,4 milliards d'euros , comprennent les subventions aux collectivités territoriales des ministères autres que le ministère de la cohésion des territoires et des relations avec les collectivités territoriales (MCT-RCT), les contreparties de dégrèvements d'impositions locales décidés par voie législative et le produit des amendes de police de la circulation et des radars ;

- la fiscalité transférée et le financement de la formation professionnelle, qui visent essentiellement à compenser les mesures de décentralisation et les transferts de compétences vers les collectivités territoriales, s'élèvent, quant à eux, à 39,3 milliards d'euros.

Décomposition des transferts financiers de l'État aux collectivités territoriales dans le PLF 2023

Source : direction du budget

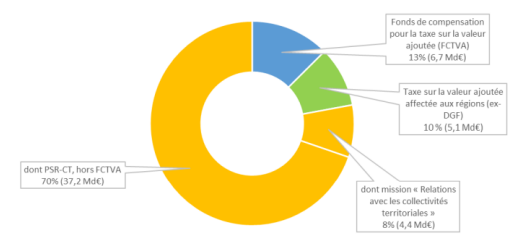

Au sein des concours financiers de l'État aux collectivités, les crédits de la mission « Relations avec les collectivités territoriales » représentent 8 % et ils représentent 4 % du total des transferts financiers.

Répartition des concours financiers de l'État dans le PLF 2023

Répartition des transferts financiers de l'État dans le PLF 2023

Source : direction du budget

PREMIÈRE PARTIE

UN

CONTEXTE INFLATIONNISTE QUI AFFECTE DUREMENT LES COLLECTIVITÉS

TERRITORIALES

I. DES HAUSSES DE CHARGES ET UN CONTEXTE INFLATIONNISTE QUI RISQUENT DE GRÉVER LES FINANCES ET L'INVESTISSEMENT DES COLLECTIVITÉS MAIS À L'IMPACT DIFFICILE À ESTIMER

A. LES DÉCISIONS DU GOUVERNEMENT POUR PROTEGER LE POUVOIR D'ACHAT DES FRANÇAIS ONT DES RÉPERCUSSIONS DIRECTES SUR LES CHARGES DES COLLECTIVITÉS TERRITORIALES

Afin de protéger le pouvoir d'achat des français dans un contexte inflationniste important, le Gouvernement a pris plusieurs mesures actées par la loi pouvoir d'achat et la loi de finances rectificative pour 2022. Cependant, bien que nécessaires, ces mesures ont un impact sur les finances des collectivités d'autant qu'elles ne sont compensées que partiellement et/ou temporairement.

1. La hausse du point d'indice

Par décret du 7 juillet 2022, le Gouvernement a revalorisé la valeur de l'indice 100 applicable aux fonctions publiques d'État, territoriale et hospitalière en le fixant à 5 820,04 euros à compter du 1 er juillet 2022, faisant ainsi passer la valeur du point d'indice de 4,686 euros à 4,85 euros.

Cette revalorisation de 3,5 % du point d'indice intervient après une période de douze ans de gel du point (exception faite d'une légère majoration de 0,6 % en juillet 2016 et 0,6 % en février 2017 et en dehors de certaines mesures catégorielles) et a donc pour objectif de contribuer à l'amélioration du pouvoir d'achat de près de 5,7 millions de fonctionnaires.

Cette mesure a un coût estimé à 7,2 milliards d'euros en année pleine pour les trois versants de la fonction publique dont 2,1 milliards d'euros pour la seule fonction publique territoriale, soit 1,05 milliard pour le dernier semestre 2022 1 ( * ) . Pour les seules communes et leurs groupements, cette revalorisation devrait engendrer une hausse estimée des dépenses de personnel de l'ordre de 792,4 millions d'euros 2 ( * ) en 2022 et de plus de 1,5 milliard d'euros en 2023.

2. La revalorisation anticipée du RSA

L'article 9 de la loi n°2022-1158 du 16 aout 2022 portant mesures d'urgence pour la protection du pouvoir d'achat prévoit une revalorisation anticipée au 1 er juillet 2022 de certaines prestations sociales, dont le revenu de solidarité active, à hauteur de 4 %, afin de soutenir le revenu de ses bénéficiaires et d'augmenter leur pouvoir d'achat. Le montant plafond du RSA pour une personne seule sera ainsi porté de 576 à 599 euros (soit + 23 euros).

Cette revalorisation de 4 %, qui s'ajoute à celle déjà intervenue au 1 er avril, permet de tenir compte de la forte accélération de l'inflation au premier semestre de l'année 2022 (+ 5,3% en glissement annuel à fin mai), par anticipation de celle qui n'aurait dû intervenir qu'au 1 er avril 2023.

Les départements sont les principales collectivités territoriales concernées par cette revalorisation des prestations sociales, du fait de la revalorisation du RSA et du revenu de solidarité (RSO), dont ils ont la charge (hors les cas où ces prestations sont prises en charge par l'État). L'impact estimé du coût de cette mesure s'établit à environ 120 millions d'euros en 2022.

La loi de finances rectificative pour 2022 du 16 aout 2022 a prévu la création d'un nouveau prélèvement sur recettes (PSR) afin de compenser cette hausse des charges pour les départements en 2022. À ce stade, il n'est cependant pas prévu de la reconduire en 2023.

B. UN CONTEXTE INFLATIONNISTE QUI TOUCHE DE NOMBREUX POSTES DE DÉPENSES MAIS DONT L'IMPACT EST VARIABLE SELON LES COLLECTIVITÉS ET DIFFICILE À ESTIMER

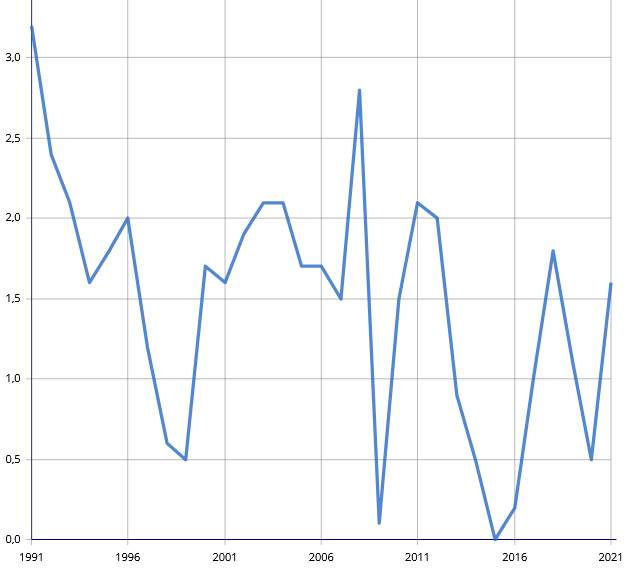

1. Un niveau d'inflation record depuis 1991

L'inflation a atteint un niveau historique en 2022. En augmentation notable depuis janvier 2021 (principalement en raison des pénuries générées par les confinements de 2020 dans un contexte de crise sanitaire), elle s'est accentuée à partir de février 2022 à la suite du début de la guerre en Ukraine et se situe désormais à 6,2% en glissement annuel.

Évolution de l'inflation depuis 1991 et focus sur les 5 dernières années

Source : Insee, indices des prix à la consommation (champ : France hors Mayotte, ensemble des ménages)

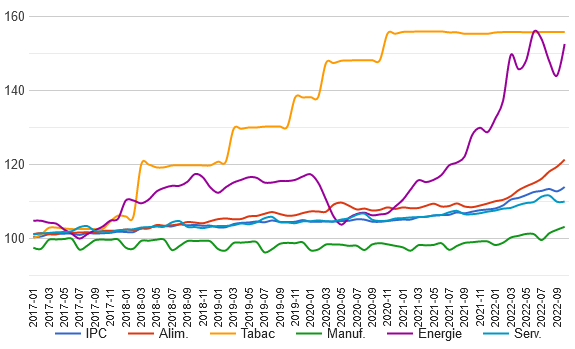

Les produits sont différemment touchés par cette inflation. En premier lieu, les prix de l'énergie ont augmenté de 19,2 % sur les 12 derniers mois.

L'inflation s'est ensuite diffusée à d'autres produits dont l'approvisionnement est sous tension (céréales, métaux...) générant une hausse des produits alimentaires de 11,8 % sur les 12 derniers mois, avec une orientation qui persiste à la hausse.

Dans ce contexte, l'Insee prévoit une inflation de 6,8 % sur le mois de décembre 2022.

À fin octobre 2022, l'inflation de 6,2 % se décompose comme suit :

- l'énergie a augmenté de 19,2 % ;

- l'alimentation de 11,8 % ;

- les services de 3,2 % ;

- les produits manufacturés de 4,2 %.

Au sein de la catégorie « énergie », des variations importantes sont mesurées entre les différents produits. Ainsi, les prix des combustibles liquides ou « fiouls domestiques livrés au domicile pour remplissage d'une cuve » ont augmenté de 70 % en un an, le gaz a augmenté de 30 %, le bois de 25 % et l'électricité de plus de 10 %.

Source : Insee, indices des prix à la consommation

2. L'impact sur les charges des collectivités : une difficile estimation

Les collectivités territoriales ne sont pas épargnées par cette inflation qui a des répercussions tant sur leurs charges de fonctionnement que sur leurs dépenses d'investissement, certains travaux voyant leurs coûts définitifs augmenter en raison de la hausse des prix de matériaux et des transports.

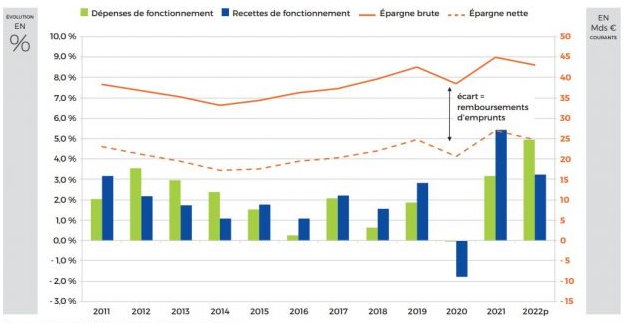

En conséquence, la Banque postale anticipe, en 2022, le retour d'un « effet de ciseaux », c'est-à-dire une augmentation des dépenses de fonctionnement des collectivités supérieure à celle des recettes et donc une diminution de l'autofinancement.

Selon les prévisions de la note de conjoncture publiée le 21 septembre 2022, « les dépenses de fonctionnement (213,5 milliards d'euros) connaitraient cette année leur plus forte croissance depuis près de quinze ans avec 4,9 %. La hausse de deux postes de dépenses seraient particulièrement fortes : les charges à caractère général (achats, contrats de prestations de services...) qui augmenteraient de 11,6 % et les frais de personnel qui enregistreraient une hausse de 4,1 % à cause des différentes mesures gouvernementales de revalorisations salariales » (cf. supra sur l'augmentation du point d'indice).

Les recettes (256,6 milliards d'euros) progresseraient de leur côté de 3,2 % en 2022. La taxe foncière sur les propriétés bâties, grâce à la revalorisation des valeurs locatives de 3,4 % et une légère augmentation de la pression fiscale, s'accroîtrait de 5,9 %. Parallèlement, la hausse de la TVA atteindrait plus de 9 %.

L'autofinancement serait donc en repli de 4,4 % à 43,1 milliards d'euros.

Évolution de l'épargne brute et nette des collectivités

Source : prévisions de la banque postale à partir des balances DGFIP

L'épargne brute de toutes les strates de collectivités ne serait pas touchée de la même façon par la hausse des prix de l'énergie.

Cette baisse concernerait essentiellement les communes pour lesquelles elle pourrait atteindre 11,3 % contre 1,6% pour les intercommunalités et 0,5 % pour les départements.

À l'intérieur d'une même catégorie, l'impact peut varier dans des proportions importantes dans la mesure où il est multi factoriel. En effet, la hausse des charges et notamment des charges énergétiques pèse de manière différenciée en fonction des critères suivants :

- niveau des services publics et modalités de gestion de ces services ;

- taille de la collectivité qui détermine la possibilité d'avoir accès au tarif réglementé de vente (pour les collectivités disposant de moins de dix salariés et de recettes de fonctionnement inférieures à 2 millions d'euros) ;

- date de renouvellement des contrats. Les collectivités dont les contrats de fourniture arrivent à échéance dans un contexte de forte volatilité du marché, sont les plus touchées. L'association des maires de France (AMF) prévoit une augmentation des dépenses énergétiques de 30 à 300 %. L'association Amorce indique, par ailleurs, que la part consacrée à l'énergie dans le budget total des collectivités pourrait atteindre 10 à 15 %.

II. MALGRÉ LA HAUSSE DES CHARGES DES COLLECTIVITÉS, LES DOTATIONS RESTENT STABLES MAIS SONT COMPLÉTÉES PAR DES DISPOSITIFS DE SOUTIEN PROVISOIRES

A. DES DOTATIONS AUX COLLECTIVITÉS QUI RESTENT STABLES

1. Une hausse apparente en euros courants et à périmètre constant...

Dans le PLF pour 2023, les AE de la mission diminuent de 636 millions d'euros à périmètre courant tandis que les CP progressent de 20 millions d'euros par rapport à la LFI pour 2022.

La diminution en AE est la conséquence d'un effet de périmètre résultant de l'extinction de dispositifs ponctuels en 2022 (- 159 millions d'euros (cf. infra ) au titre de la compensation des frais de gestion des régions et de la compensation péréquée des départements) et de la non reconduction d'abondements exceptionnels en AE (303 millions d'euros d'abondement exceptionnel en 2022 au titre de la DSIL et 254 millions d'euros au titre du plan Marseille et 20 millions d'euros afin d'améliorer l'attractivité du département de la Seine-Saint-Denis).

Retraitées de ces mesures exceptionnelles, les AE de la mission connaissent une hausse de 108 millions d'euros.

Cette hausse s'explique essentiellement par la création de la dotation de compensation aux régions, pour 91,3 millions d'euros, des frais de gestion de la CVAE subséquemment à la suppression de la CVAE prévue par l'article 5 du PLF 2023.

2. ...mais qui se traduit par une baisse en euros constants

Cependant, cette hausse à périmètre constant, signifie une contraction des crédits de la mission en volume (référence euros 2022) qui s'établissent alors à 4 104,4 millions d'euros en AE et à 4 188,9 millions d'euros en CP soit une baisse de plus de 812 millions d'euros en AE et de 160 millions d'euros en CP.

À périmètre constant, c'est-à-dire retraitement fait des effets de périmètre susmentionnés, les AE enregistrent donc une baisse de près de 176 millions d'euros et non une hausse de 108 millions d'euros et les CP accusent une baisse de 140 millions d'euros et non une hausse de 20 millions d'euros.

B. DES MESURES DE SOUTIEN DÉJÀ ADOPTÉES LORS DE LA PREMIÈRE LOI DE FINANCES RECTIFICATIVE POUR 2022 MAIS QUI NÉCESSITENT D'ÊTRE COMPLÉTÉES ET/OU POURSUIVIES EN 2023

1. Un filet de sécurité ciblé sur les collectivités du bloc communal les plus fragiles et une compensation intégrale de la revalorisation du RSA aux départements

Afin de soutenir les collectivités les plus en difficulté face à cette hausse de charges, l'article 14 de la loi n° 2022-1257 du 16 août 2022 de finances rectificative pour 2022 prévoit un nouveau prélèvement sur recettes visant à compenser partiellement au bloc communal les hausses générées par la revalorisation du point d'indice ainsi que la hausse des prix de l'énergie et de l'alimentation.

Pour mémoire, les communes et EPCI éligibles à ce dispositif sont ceux qui satisfont les critères suivants :

- une épargne brute au 31 décembre 2021 qui représentait moins de 22 % de leurs recettes réelles de fonctionnement ;

- une épargne brute en baisse de plus de 25 % entre 2021 et 2022, principalement du fait de la revalorisation du point d'indice ainsi que des effets de l'inflation sur les dépenses d'approvisionnement en énergie et sur les achats de produits alimentaires ;

- pour les communes, le potentiel financier par habitant doit être inférieur au double du potentiel financier moyen par habitant de l'ensemble des communes de même strate et pour les établissements publics de coopération intercommunale à fiscalité propre, le potentiel fiscal par habitant doit être inférieur au double du potentiel fiscal par habitant moyen des établissements de même strate.

Cette compensation est égale à :

- une fraction de 50 % de la hausse des dépenses en raison de la revalorisation du point d'indice ;

- une fraction de 70 % des hausses de dépenses d'approvisionnement en énergie, électricité et chauffage urbain et d'achats de produits alimentaires.

2. De nouveaux dispositifs de soutien à développer en 2023

Le dispositif susmentionné ne concerne cependant que les collectivités du bloc communal et la hausse des charges intervenue en 2022. Or, le contexte persistant d'inflation en 2023 continue de peser sur les finances des collectivités dont certaines font état d'une grande inquiétude pour finaliser leur budget primitif 2023 face à la hausse des dépenses énergétiques, et envisagent la fermeture de services publics.

Dans ce contexte, un nouveau filet de sécurité a été retenu dans le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution afin de compenser, à toutes les collectivités dont l'épargne enregistre une baisse de l'épargne entre 2022 et 2023, une partie de la hausse des charges énergétiques. Le montant de ce dispositif est estimé, à ce stade, dans sa configuration actuelle, à 1,5 milliard d'euros.

Il est complété par un amendement de crédits sur la mission « Écologie » qui prévoit un milliard d'euros pour un dispositif d'amortisseur des coûts de l'électricité qui consiste en une prise charge, par l'État, de 50 % du surcoût au-delà d'un prix de référence de 325 euros par MWh. La baisse du prix apparaîtra directement sur la facture, et une compensation financière sera versée par l'État aux fournisseurs d'énergie, via les charges de service public de l'énergie.

Si ces premiers éléments sont les bienvenus, les rapporteurs spéciaux précisent qu'ils sont à ce stade provisoires et qu'ils pourraient évoluer lors de l'examen du PLF au Sénat. Il convient donc de s'interroger sur leur caractère suffisant tant en termes de montant que de périmètre couvert.

DEUXIÈME PARTIE

LES

CRÉDITS DE LA MISSION « RELATIONS AVEC LES

COLLECTIVITÉS TERRITORIALES »

Les crédits de la mission « Relations avec les collectivités territoriales » inscrits dans le projet de loi de finances pour 2023 s'élèvent à 4 280,9 millions d'euros en AE et 4 268,9 millions d'euros en CP soit une baisse de 12,9 % en AE et une hausse de 0,46 % en CP par rapport à la LFI 2022.

Évolution LFI 2022 / PLF 2023 des crédits de la mission « Relations avec les collectivités territoriales »

(en euros)

Source : commission des finances du Sénat à partir du PLF 2023

I. LES CRÉDITS DU PROGRAMME 119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET À LEURS GROUPEMENTS »

Le programme 119 comporte deux objectifs principaux :

- accompagner, via des dotations d'investissement, les projets des territoires dans une logique d'effet de levier ;

- compenser, à travers les dotations de décentralisation, les charges transférées aux collectivités dans le cadre de la décentralisation (ou les pertes de produit fiscal induites par des réformes des impôts locaux).

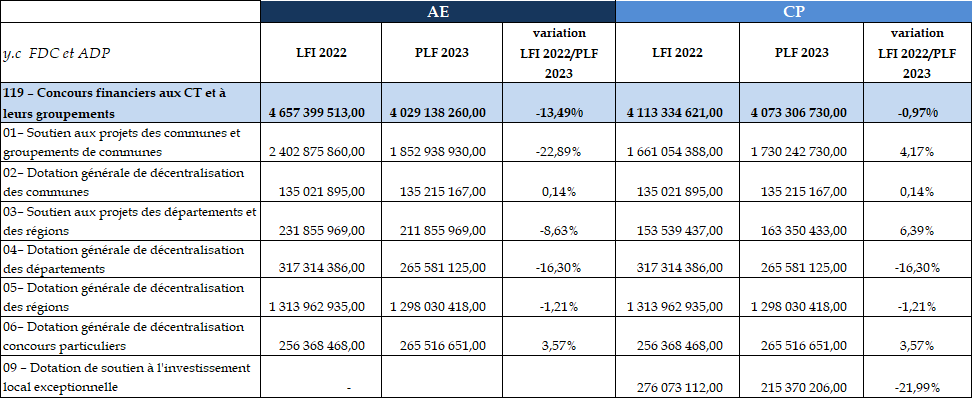

Entre la LFI 2022 et le PLF 2023, les crédits du programme 119 ont enregistré une baisse de 13,5 % en AE et de 1 % en CP soit respectivement 628,3 millions d'euros en AE et 40 millions d'euros en CP .

Évolution LFI 2022 / PLF 2023 des crédits du programme 119

(en euros)

Source : commission des finances du Sénat à partir du PLF 2023

A. L'ÉVOLUTION DES DOTATIONS D'INVESTISSEMENT (ACTIONS 1 ET 3) : UNE BAISSE NOTABLE DES AE EN RAISON DE LA SUPPRESSION DE PLUSIEURS DISPOSITIFS EXCEPTIONNELS

1. Les dotations de soutien aux projets des communes et de leurs groupements

a) Des dotations en baisse en AE sous l'effet de la non reconduction de l'abondement exceptionnel de la DSIL et de l'engagement total des AE prévues pour le plan « Marseille en grand » en 2022

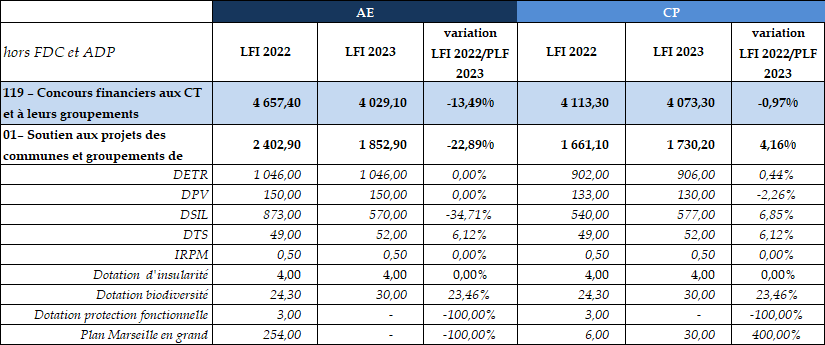

Les dotations à destination du bloc communal, portées par l'action 1, enregistrent une baisse de 22,9 % en AE soit 550 millions d'euros et une hausse de 4,2 % en CP soit 69,2 millions d'euros en CP.

Évolution LFI 2022 / PLF 2023 des dotations de l'action 1 du programme 119

(en euros)

Source : commission des finances du Sénat à partir du PLF 2023

(1) Une baisse des AE portée par trois dotations

a) Les crédits de la dotation de soutien à l'investissement local (DSIL) s'établissent, en PLF 2023, à 570 millions d'euros ce qui correspond à son niveau habituel depuis 2018. La diminution constatée entre la LFI 2022 et le PLF 2023 résulte de la majoration exceptionnelle, en LFI 2022 de 303 millions d'euros en AE.

Cet abondement provenait de crédits européens (FEDER 3 ( * ) ) dont l'union européenne n'avait pas demandé la restitution. Il a permis de soutenir en particulier les collectivités bénéficiaires du programme « Action coeur de ville 4 ( * ) ».

Cet abondement en AE avait alors été accompagné d'un abondement à hauteur de 14 millions d'euros en CP par rapport à la LFI 2021 afin de répondre à la montée en charge des projets financés par la DSIL depuis 2016 et de prendre en compte l'augmentation des AE due à l'abondement exceptionnel.

À l'inverse des AE, les CP de la DSIL enregistrent une nouvelle hausse qui s'établit, en 2023, à 37 millions d'euros soit 6,8 %. Comme les années précédentes ce niveau de CP a pour objectif de répondre à l'avancement des projets.

Cette dotation vise à financer des projets s'inscrivant dans les grandes priorités d'investissement fixées à l'article L. 2334-42 du code général des collectivités territoriales (CGCT) (transition énergétique, mise aux normes et sécurisation des équipements publics, développement d'infrastructures en faveur de la mobilité ou de la construction de logements, développement du numérique et de la téléphonie mobile...) ainsi que des investissements s'inscrivant dans le cadre des contrats de ruralité. Pour la première fois, les dotations de soutien à l'investissement local sont intégrées dans le budget vert de l'État, avec un objectif de financement de projets concourant à la transition écologique à hauteur de 25 % des enveloppes des dotations. Seule la DSIL sera concernée pour l'année 2023. Le périmètre des dotations concernées et la part de ces projets sera amenée à progresser au cours du quinquennat.

b) La dotation du plan « Marseille en grand » n'enregistre aucune ouverture d'AE en PLF 2023 , l'intégralité des AE consacrées à ce programme, soit 254 millions d'euros, ayant été ouverte en LFI 2022. Ce plan a pour objectif de financer la rénovation de 174 écoles de la ville de Marseille. Il traduit l'engagement de l'État dans le plan « Marseille en grand » annoncé par le président de la République le 2 septembre 2021. Le montant en AE ouvertes en 2022 correspond à la subvention de l'État au profit de la société chargée du pilotage et de la réalisation des opérations. En revanche, les CP augmentent entre la LFI 2022 et le PLF 2023 passant de 6 millions d'euros à 30 millions d'euros. Les CP décaissés en 2022 avaient vocation à financer la mise en place de la société et son fonctionnement ainsi que les premières études prévisionnelles associées aux travaux de rénovation. Le niveau d'ouverture en PLF 2023 a été déterminé au regard du rythme d'avancement des travaux et de l'échéancier transmis par la société publique locale d'aménagement d'intérêt national (SPLA-IN) chargée de la mise en oeuvre des rénovations.

c) La dotation fonctionnelle des élus d'un montant de 3 millions d'euros en LFI 2022 et en PLF 2023 est transformée, en 2023, en majoration du prélèvement sur recettes (PSR) « Dotation particulière relative aux conditions d'exercice des mandats locaux » (DPEL). La transformation de cette dotation en PSR a pour objectif une simplification des modalités de versement qui nécessitent, en l'état actuel, la création de milliers d'engagements juridiques. Le versement de cette dotation devrait ainsi être facilité, à coût constant pour l'État, et sans impact sur les montants versés aux communes, le barème de la compensation n'étant pas modifié (cf. commentaire de l'article 13 du PLF). Cette dotation permet la compensation aux communes de moins de 3 500 habitants des montants engagés pour souscrire l'assurance obligatoire destinée à couvrir les coûts engendrés par l'octroi de la protection fonctionnelle.

(2) À l'inverse, la dotation forfaitaire titres sécurisés et la dotation biodiversité enregistrent une hausse en AE et en CP

a) Les crédits de la dotation forfaitaire titres sécurisés (DTS) augmentent de 3 millions d'euros en AE et en CP passant de 49 millions d'euros à 52 millions d'euros après une première hausse de 3 millions d'euros intervenue en LFI 2022. La loi de finances rectificatives du 16 aout 2022 a prévu un abondement exceptionnel de 10 millions d'euros en AE et CP afin de couvrir l'installation de nouveaux dispositifs de recueil de demandes de titres pour les communes devant faire face à la hausse d'activité entre le 1 er avril et le 31 juillet 2022. La hausse de 3 millions d'euros en PLF 2023 vise à pérenniser une partie de ces nouvelles stations.

b) La dotation de biodiversité est portée à 30 millions d'euros en AE et CP soit une hausse de 5,7 millions d'euros . Cette dotation instituée par l'article 256 de la loi de finance pour 2019 5 ( * ) est destinée aux communes dont une part importante du territoire est classée en site Natura 2000. Elle a été transformée, en LFI 2020, en « dotation de soutien aux communes pour la protection de la biodiversité ». En 2022, son champ a été étendu. Portée à 24,3 millions d'euros, elle a été renommée « dotation de soutien aux communes pour la protection de la biodiversité et la valorisation des aménités rurales ».

Elle vise à aider les communes supportant des charges supplémentaires afin de préserver la biodiversité de leur territoire et contribue au verdissement des concours financiers de l'État aux collectivités.

Cette nouvelle augmentation permet de porter à 4 euros l'attribution estimée par habitant pour la part « parc naturel régional » tout en tenant compte de l'augmentation du nombre de communes éligibles à cette fraction et en renforçant également les autres fractions de la dotation (cf. commentaire de l'article 46 rattaché).

(3) Les autres dotations restent stables en AE

a) Les CP de la dotation d'équipement des territoires ruraux (DETR) enregistrent une nouvelle hausse de 4 millions d'euros , les AE restant stables à 1 046 millions d'euros depuis 2018 , afin de couvrir les engagements en cours revus légèrement à la hausse pour s'ajuster au cycle des investissements et au niveau des AE. Cette dotation vise à subventionner des projets d'investissement portés par des communes et groupements de communes situés essentiellement en milieu rural, selon des priorités définies par une commission d'élus, qui dispose en outre de pouvoirs consultatifs sur les projets pour lesquels le préfet propose une subvention d'un montant supérieur à 100 000 euros.

b) La dotation politique de la ville (DPV) reste stable en AE mais diminue de 3 millions d'euros en CP passant ainsi de 133 à 130 millions d'euros afin de tenir compte de la légère diminution des engagements liée au ralentissement de l'investissement des collectivités au plus fort de la crise sanitaire.

Cette dotation permet de financer des projets d'investissement de communes défavorisées et présentant des dysfonctionnements urbains. Comme pour la DETR et la DSIL, la hausse des CP permet de tenir compte du niveau des AE.

Les autres dotations de l'action 1 en faveur du bloc communal (l'IRPM 6 ( * ) et la dotation communale) restent stables en AE et CP par rapport à la LFI 2022.

b) ...mais une relative stabilité sur la période 2019-2023

Sur la période 2019-2023, ces dotations sont restées stables en AE. Les seules variations enregistrées, avant les abondements exceptionnels intervenus en 2022, concernaient :

- la hausse de 5 à 10 millions d'euros de la dotation biodiversité à compter de 2020 ;

- la création de la dotation de protection fonctionnelle élu local en 2020 pour 3 millions d'euros ;

- l'abondement de 6 millions d'euros de la dotation forfaitaire titres sécurisés (DTS) afin de couvrir le coût du déploiement de nouvelles stations d'enregistrement des demandes de passeports et de cartes nationales d'identité dans les communes.

Évolution des AE des dotations du bloc communal 2019-2023

(en millions d'euros)

Source : commission des finances du Sénat à partir du PLF 2023

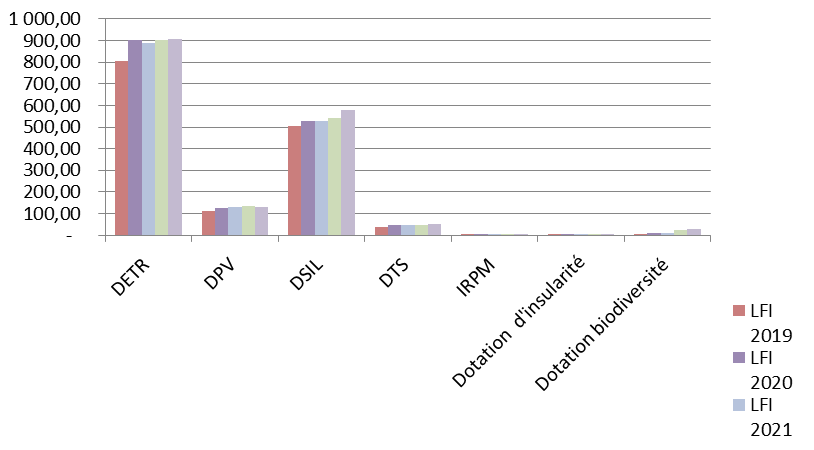

En CP, l'évolution a été un peu plus dynamique en raison de la majoration progressive, sur la période, de la DETR, de la DPV et de la DSIL pour ajuster le niveau de CP ouverts au rythme réel de décaissement.

Évolution des CP des dotations du bloc communal 2019-2023

(en millions d'euros)

Source : commission des finances du Sénat à partir du PLF 2023

c) Le poids de la DETR et de la DSIL dans le total des dotations au bloc communal et l'analyse de leur exécution

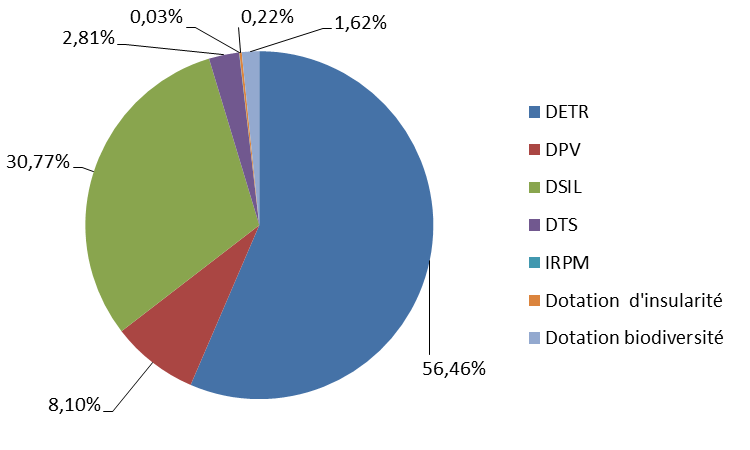

Au sein des dotations destinées au bloc communal, la DETR et la DSIL représentent respectivement 56,5 % et 30,7 % des AE soit 87,2 % des dotations d'investissement allouées au bloc communal.

Répartition des dotations du bloc communal en AE en 2023

Source : commission des finances du Sénat à partir du PLF 2023

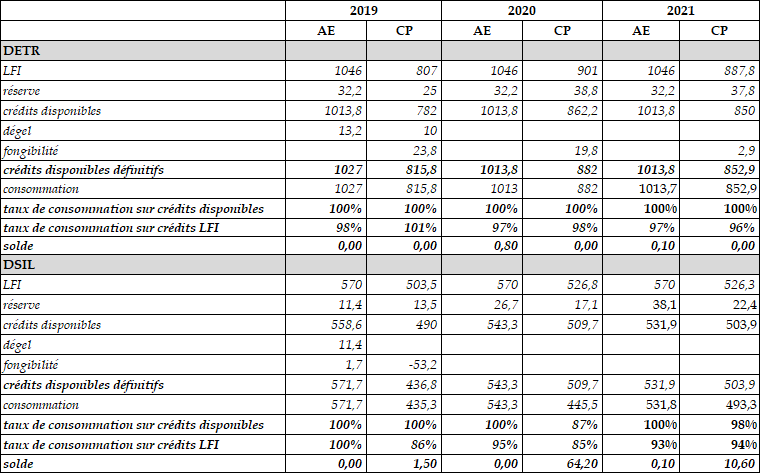

Le taux de consommation de ces deux dotations entre 2019 et 2021 est proche ou atteint 100 % des crédits disponibles.

Exécution de la DETR et de la DSIL entre 2019 et 2021

Source : commission des finances du Sénat à partir des PAP, RAP et des réponses aux questionnaires budgétaires

Cependant , en 2020, les CP de la DSIL n'ont été consommés qu'à hauteur de 87 % des crédits disponibles laissant un solde de 64,2 millions d'euros qui a permis d'opérer des fongibilités entre dotations. Ainsi,

- 18,5 millions d'euros ont permis d'abonder les CP de la DETR (sur les 19,8 millions d'euros d'abondement de cette dotation) ;

- 8,9 millions d'euros ont permis une fongibilité vers la DSID ;

- 9,5 millions d'euros ont été alloués à la DSIL exceptionnelle créée en LFR 3 en 2020 qui prévoyait 1 milliard d'AE mais aucun CP au titre de 2020. Face aux premiers besoins, cette fongibilité a permis une consommation de CP dès la fin de l'exercice 2020 ;

- plus de 27 millions d'euros ont été dépensés pour le remboursement de masques.

Par ailleurs, la consommation de 2021 s'élève à 98 % des crédits disponibles et ce malgré la persistance des contraintes liées à la crise sanitaire au cours de cette année et les engagements de dotations supplémentaires liés au plan de relance (DSIL exceptionnelle et DSID rénovation thermique).

Qu'il s'agisse des dotations classiques ou d'abondements exceptionnels, les niveaux d'engagement des AE et de consommation de CP mettent en exergue deux phénomènes :

- la bonne gestion par les collectivités des crédits alloués pour des opérations matures ;

- le besoin important de financement des investissements par les collectivités et subséquemment l'utilité de ces dotations dans un contexte de très fort dynamisme des projets d'investissement dans les territoires .

À cet égard, et comme les rapporteurs spéciaux l'ont mentionné dans leur rapport sur les dotations d'investissements aux collectivités territoriales 7 ( * ) , nul doute que des enveloppes bien plus élevées de dotations de l'État seraient également consommées dans leur intégralité.

La consommation arrêtée au 31 août 2022 (chiffre des deuxièmes comptes rendus de gestion), est supérieure aux taux de consommation de l'année précédente à la même date.

Ainsi, concernant la DETR , le taux de consommation des AE, de 86 %, est supérieur à celui de l'année dernière à cette même date (80,6 %). Les CP ont été délégués aux préfectures pour un montant total de 720 millions d'euros. Avec une consommation de 511,3 millions d'euros, le taux de consommation des crédits délégués est de 71 % (contre 74 % à la même date en 2021).

Concernant la DSIL, le taux de consommation des AE, de 87%, est nettement supérieur à celui de 2021 à la même date (65 %). Le taux de consommation des CP qui s'établit à 50 % des crédits disponibles est sensiblement équivalent à celui de 2021 (51,4 %).

2. La dotation de soutien aux projets des départements : une dotation en baisse apparente mais stable depuis 2019

Depuis la LFI 2019, l'action 3 porte la seule dotation de soutien à l'investissement des départements (DSID) créée en remplacement de la dotation générale d'équipement (DGE). Le fonds exceptionnel de soutien aux régions, créé en 2017 au titre de la compétence «développement économique» n'avait qu'une durée de deux ans et n'est donc plus doté à partir de cette même année 2019.

Jusqu'à la LFI 2021, la DSID était composée de deux parts :

- la première part (77 %) était répartie en enveloppes régionales, sur la base de la population municipale des régions et de la population des communes situées en dehors des unités urbaines ou dans de petites unités urbaines. Le préfet de région attribuait ces crédits sous forme de subventions d'investissement dans les domaines jugés prioritaires au niveau local ;

- la deuxième part (23 %) était répartie au bénéfice des départements, proportionnellement à l'insuffisance de leur potentiel fiscal. Les crédits alloués au titre de cette fraction abondent directement la section d'investissement du budget des départements et restent libres d'emploi.

Pour rappel, la loi de finances pour 2022 a basculé la deuxième part dite « de péréquation » dans la première part dite « projets », afin que l'intégralité de l'enveloppe soit attribuée sur appel à projets par le préfet de région dans le but d'améliorer le ciblage de la dotation et son effet de levier sur les investissements structurants .

Les CP ouverts pour 2023 s'élèvent à 163,4 millions d'euros soit une hausse de 9,8 millions d'euros par rapport à la LFI 2022 compte tenu de la fusion des deux parts de la dotation et de la montée en puissance des crédits correspondant à l'ancienne part « péréquation » dont les AE ont été précédemment engagées et qui nécessitent désormais des CP pour procéder aux décaissements en fonction du rythme d'avancement des travaux.

Les AE s'élèvent à 212 millions d'euros soit le même montant qu'en LFI 2020 et 2021 mais une diminution de 20 millions d'euros par rapport à la LFI 2022 dont le niveau avait été exceptionnellement majoré de 20 millions d'euros afin d'améliorer l'attractivité du département de la Seine-Saint-Denis et de renforcer la qualité de vie de ses habitants conformément à l'engagement pris par le Gouvernent en octobre 2019. Ces crédits supplémentaires ont été attribués sous la forme d'une dotation pour soutenir des investissements portés par le conseil départemental de Seine-Saint-Denis.

Aussi, à périmètre constant, cette dotation reste stable.

B. LA DOTATION DE SOUTIEN À L'INVESTISSEMENT LOCAL EXCEPTIONNELLE : UNE LENTE DÉCRUE PRÉVISIONNELLE DES CP APRÈS LE PIC DE 2022 (ACTION 9)

1. La mise en place de la DSIL exceptionnelle

La troisième loi de finances rectificative pour 2020 8 ( * ) a ouvert un milliard d'euros de crédits en AE au titre d'une DSIL exceptionnelle en complément de la DSIL de droit commun. Ce montant, ramené à 950 millions d'euros à la suite d'un décret de transfert 9 ( * ) au profit du ministère des outre-mer, est suivi au sein de l'action 9 nouvellement créée à cet effet et a été intégré au plan de relance.

Cette dotation exceptionnelle, dont l'objectif affiché est d'accompagner la relance des investissements des collectivités du bloc communal, a vocation à financer trois priorités :

- la transition énergétique ;

- la résilience sanitaire ;

- la préservation du patrimoine public historique et culturel.

Par ailleurs, l'instruction du 30 juillet 2020 relative à la part exceptionnelle de la dotation de soutien à l'investissement local (DSIL) et à l'accompagnement de la relance dans les territoires précisait que les crédits devraient soutenir des projets prêts à démarrer rapidement. À ce titre, les préfets de départements et leurs sous-préfets d'arrondissements étaient chargés de se rapprocher des exécutifs communaux et intercommunaux, afin d'identifier les projets pour lesquels le soutien de la DSIL permettrait un démarrage immédiat. L'instruction précisait, par ailleurs, que les crédits devaient être engagés autant que possible en 2020 et, à défaut, avant le 31 décembre 2021.

2. Le taux de consommation à fin 2021

Fin 2021, 99,9 % des 950 millions d'euros d'AE de DSIL exceptionnelle ont été engagées (574,7 millions d'euros au titre de 2020 et 375 millions d'euros au titre de 2021 soit un total de 949,8 millions d'euros).

L'échéancier prévisionnel de consommation des CP relatif à la DSIL exceptionnelle a été construit à partir des taux de décaissement constatés sur la DSIL et la DETR au cours des exercices précédents. Il prévoit une consommation de CP jusqu'en 2029 avec un pic en 2022. Cet échéancier a été revu puisque l'année dernière, ce même document prévoyait des décaissements jusqu'en 2025.

Calendrier prévisionnel de consommation des CP de la DSIL exceptionnelle

(en euros)

Source : DGCL

3. Les crédits prévus en PLF 2023 : des ouvertures de crédits décorrélées de l'échéancier de décaissement

Les AE ayant été intégralement ouvertes en 2020 et engagées en 2020 et 2021, seuls des CP sont ouverts en 2023 pour 215,4 millions d'euros (après des ouvertures à hauteur de 100 millions d'euros en 2021 et 276,1 millions d'euros en 2022). Cette évolution résulte de l'avancement des travaux.

Au 31 décembre 2021, la consommation en CP s'est élevée à 158,2 millions d'euros, soit un taux de consommation de 190 % des crédits disponibles.

Le besoin complémentaire, de 83,5 millions d'euros, a été financé par un dégel intégral de la réserve de précaution pour 74,7 millions d'euros et par les redéploiements internes suivants : 3,5 millions d'euros de la dotation forfaitaire relative à la délivrance des titres sécurisés (DTS) et 5,3 millions d'euros de la DSID.

Les rapporteurs spéciaux estiment qu'une telle sur-exécution pourrait de nouveau se produire en 2022 dans la mesure où les crédits ouverts s'élèvent à 276,1 millions d'euros alors même que le calendrier prévisionnel des décaissements transmis par la DGCL prévoit des paiements à hauteur de 279,1 millions d'euros pour cette même année.

De surcroit, le cumul de consommation des CP de chaque année entre 2020 et 2029 indiqué dans l'échéancier aboutit à un total de 839,2 millions d'euros sur les 950 millions d'AE engagées . Les rapporteurs spéciaux s'interrogent donc sur le delta de 110,8 millions d'euros.

C. L'ÉVOLUTION DES DOTATIONS GÉNÉRALES DE DÉCENTRALISATION (ACTIONS 2, 4, 5 ET 6) : UNE STABILITÉ GLOBALE QUI MASQUE DES DIFFÉRENCES ENTRE LES CATÉGORIES DE COLLECTIVITÉS ET QUI INTÈGRE LA HAUSSE DES CONCOURS PARTICULIERS POUR RÉPONDRE À UNE DÉCISION DU CONSEIL CONSTITUTIONNEL

Les actions 2, 4, 5 et 6 visent à attribuer aux collectivités une dotation de décentralisation afin d'assurer la compensation financière des charges qui leur sont transférées conformément à l'article 72-2 de la Constitution qui prévoit que : « Tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi ». En l'absence de nouveaux transferts, de création ou d'extension de compétences, ces dotations n'ont donc pas vocation à évoluer à la hausse ou à la baisse.

1. La stabilité des dotations de décentralisation des communes et des régions (actions 2 et 5)

a) La dotation de décentralisation des communes

La dotation de décentralisation des communes et de leurs groupements est stable depuis 2009. Le montant de 135,2 millions d'euros en AE et CP ouverts en PLF 2022 se décompose comme suit :

- 23,3 millions d'euros au titre de l'élaboration des documents d'urbanisme ;

- 90,6 millions d'euros au titre du financement des services communaux d'hygiène et de santé ;

- 15,4 millions d'euros au titre de l'entretien de la voirie nationale de la ville de Paris ;

- 4,9 millions d'euros au titre du transfert à l'Eurométropole de Strasbourg de l'entretien, de l'exploitation et de la gestion du domaine public routier national non concédé présent sur son territoire ;

- 0,6 million d'euros au titre des transferts de certains monuments historiques ;

- 0,5 million d'euros au titre du transfert de compétence prévu à l'article L.631-7-1 du code de la construction et de l'habitat 10 ( * ) .

b) La dotation de décentralisation des régions

En PLF 2023, les crédits alloués à la dotation de décentralisation des régions s'établissent à 1 298 millions d'euros en AE et CP soit une légère baisse de 1,2 % (16 millions d'euros) par rapport à la LFI 2022.

Cette dotation est une part résiduelle en raison du transfert, en 2004, de 95 % de la DGD vers la DGF dans le cadre de la réforme des concours financiers.

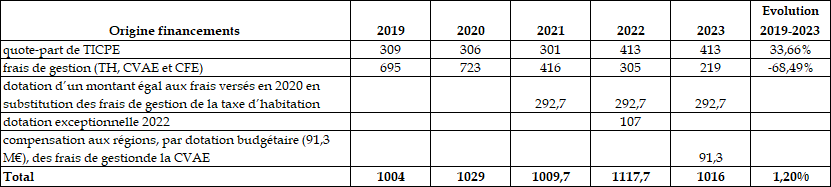

Ainsi, les crédits ouverts, et correspondant à environ 5 % de la DGD initiale, permettent, d'une part, de compenser de nouveaux transferts (lycées à sections binationales ou internationales, monuments historiques...) et, d'autre part, de procéder à des ajustements, notamment pour les services régionaux de voyageurs (SRV).

Depuis 2021, 292 659 123 euros supplémentaires sont inscrits de manière pérenne sur cette action pour les conseils régionaux au titre de la formation professionnelle pour compenser la réforme de la taxe d'habitation. En effet, conformément à l'article 41 de la loi de finances initiale pour 2014, les régions bénéficiaient notamment du versement des frais de gestion de la taxe d'habitation, de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la cotisation foncière des entreprises (CFE) en compensation de l'exercice des compétences régionales en matière de formation professionnelle.

Or, la suppression de la taxe d'habitation a généré une baisse de ressources pour le financement de cette compétence. Aussi, le G du V de l'article 16 de la LFI pour 2020 a prévu, à compter de 2021, de substituer aux frais de gestion de la taxe d'habitation une dotation de l'État d'un montant égal aux frais versés en 2020 aux régions soit 292,7 millions d'euros .

En revanche, la baisse des frais de gestion de CVAE et CFE en 2022, liée à la baisse de ces mêmes impôts décidée en LFI 2021 a été compensée, en loi de finances initiale pour 2022 par la création d'une dotation exceptionnelle de 107 millions d'euros visant à compenser les pertes de ces recettes fiscales pour les régions. Ce dispositif n'est pas reconduit en 2023.

Cependant, le PLF pour 2023 prévoit la compensation aux régions, par dotation budgétaire de 91,3 millions d'euros des frais de gestion de la CVAE qui font partie du panier de recettes finançant la compétence « formation professionnelle ».

Dans ce contexte, les rapporteurs spéciaux notent que le financement de la formation professionnelle des régions enregistre une diminution de 9 % par rapport à 2022 mais un niveau stable par rapport aux années précédentes.

Évolution du financement de la formation professionnelle depuis 2019

(en millions d'euros)

Source : commission des finances du sénat à partir des documents budgétaires

2. La baisse notable de la dotation de décentralisation des départements à la suite de la non reconduction de la dotation exceptionnelle de 2022 (action 4)

En PLF 2023, les crédits de l'action 4 enregistrent une baisse de 16,3 % en AE et CP soit 51,7 millions d'euros .

Dans le cadre de la réforme des concours financiers initiée en 2004, la DGD des départements a fait l'objet d'un transfert financier conséquent vers la dotation globale de fonctionnement (DGF) : 95 % des crédits de la DGD de 2003 ont donc été intégrés dans la DGF de 2004, les 5 % restant sur les crédits de la mission « relations avec les collectivités territoriales » permettant, d'une part, de compenser des transferts ne pouvant faire l'objet d'une compensation sous forme de fiscalité (collèges à sections binationales et internationales, monuments historiques, etc.) et, d'autre part, de procéder à des ajustements.

La baisse constatée en 2023 s'explique par la non reconduction de la dotation exceptionnelle de l'État, prévue par la loi de finances pour 2022, d'un montant de 51,6 millions d'euros afin de compenser les pertes sur le dispositif de compensation péréquée (DCP) en raison de la réforme des impôts de production prévue par l'article 29 de la loi de finances pour 2021.

En effet, le montant du DCP en année N correspond aux frais de gestion collectés par l'État sur le montant N-1 de la taxe foncière sur les propriétés bâties (TFPB) et ensuite reversés aux départements par l'État.

Or, la réforme des impôts de production a modifié l'article 1499 du code général des impôts fixant les modalités de calcul de la valeur locative des immobilisations industrielles passibles de la taxe foncière sur les propriétés bâties en diminuant de moitié les taux appliqués au prix de revient des différents éléments d'immobilisation.

Ainsi, les taux d'intérêt passent :

- de 8 à 4 % pour les sols et terrains ;

- de 12 à 6 % pour les constructions et installations.

Cette diminution de moitié des valeurs locatives a, de fait, généré une baisse de la taxe foncière sur la TFPB des établissements industriels et, subséquemment une baisse des frais de gestion perçus, à ce titre, par l'État et donc mécaniquement d'une partie de la dotation de compensation péréquée.

Cette dotation n'était prévue que pour la seule année 2022, le Gouvernement estimant que le DCP retrouverait son dynamisme dès 2023.

Cependant, les frais de gestion de TFPB alloués aux départements sont estimés, pour 2023, à 994,9 millions d'euros soit 20,5 millions de plus qu'en 2022. Mais en l'absence de reconduction de la dotation exceptionnelle les crédits dédiés au dispositif de compensation péréquée sont en baisse de 31,1 millions d'euros soit 3 % par rapport à 2022.

Évolution des frais de gestion de TFPB entre 2021 et 2023

(en euros)

Source : commission des finances du sénat à partir des PAP du compte d'avances aux collectivités

3. Une hausse de la dotation « concours particuliers » (action 6) : conséquence de la décision du Conseil Constitutionnel sur les modalités de calcul du coefficient correcteur

L'action 6 regroupe les crédits de la dotation générale de décentralisation (DGD) attribués, dans le cadre de concours particuliers, indistinctement aux communes, départements, régions ou groupements de collectivités territoriales.

En PLF 2023, cette dotation s'établit à 265,5 millions d'euros en AE et CP soit 9,1 millions de plus par rapport à la LFI 2022.

Ainsi, plusieurs transferts de compétences sont financés à partir de cette dotation. Il s'agit notamment, pour les plus importants :

- d'un concours destiné à financer les bibliothèques municipales, intercommunales et départementales pour 88,4 millions d'euros en AE et CP ;

- d'un concours en faveur des autorités compétentes pour l'organisation des transports urbains pour 87,9 millions d'euros en AE et CP ;

- d'un concours en faveur des ports maritimes pour 53,4 millions d'euros en AE et CP destiné à financer le transfert des ports maritimes de commerce et de pêche transférés aux départements à compter du 1 er janvier 1984 ;

- de plusieurs dotations de compensation de la réduction des taxes additionnelles de la cotisation foncière des entreprises (CFE) et de la taxe foncière sur les propriétés bâties (TFPB). En effet, la réforme des impôts de production génère une baisse mécanique des produits issus des trois taxes additionnelles suivantes :

• la dotation de compensation de la taxe de gestion des milieux aquatiques et prévention des inondations (GEMAPI) des communes et EPCI ;

• la dotation de compensation des contributions fiscalisées pour les syndicats intercommunaux ;

• la dotation de compensation de la taxe additionnelle spéciale annuelle (TASA) pour la région Île-de-France.

Dans ce contexte, la LFI 2021 a créé trois nouvelles dotations pour chacune de ces taxes en les dotant de 17 millions d'euros. En PLF 2023, comme en LFI 2022, ce montant est porté à 19,3 millions d'euros en AE et CP.

La hausse de 9,3 millions d'euros résulte de la création de la dotation de compensation de la suppression de la taxe d'habitation aux communes et EPCI à fiscalité propre qui avaient institué en 2017 une taxe en vue de financer la gestion des milieux aquatiques et la prévention des inondations. Cette nouvelle dotation est la conséquence de la décision n° 2021-982 QPC du 17 mars 2022 du Conseil Constitutionnel ayant jugé contraires à la Constitution les modalités de calcul du coefficient correcteur pour les communes membres d'un syndicat à contributions fiscalisées.

Dans la mesure où la taxe GEMAPI présente un fonctionnement analogue aux contributions fiscalisées, la loi n° 2022- 1157 de finances rectificative pour 2022 a créé une dotation de l'État en faveur des établissements publics de coopération intercommunale à fiscalité propre ou des communes qui ont institué la taxe pour la gestion des milieux aquatiques et la prévention des inondations (GEMAPI).

II. LES CRÉDITS DU PROGRAMME 122 : CONCOURS SPÉCIFIQUES ET ADMINISTRATION

Le programme 122 regroupe les dépenses suivantes :

- les aides destinées à soutenir les collectivités faisant face à des situations exceptionnelles, telles que des événements climatiques ou géologiques de grande ampleur ;

- les moyens attribués à la direction générale des collectivités locales (DGCL) pour la mise en oeuvre de ses missions au profit des collectivités territoriales. Les crédits d'investissement pour les applications de la DGCL ayant été transférés sur le programme 216 au 1 er janvier 2020, à la suite de la création de la direction du numérique, l'action 2 retrace désormais, principalement, les coûts de fonctionnement courant, d'immobilier et d'informatique ;

- les dotations destinées à l'outre-mer, initialement inscrites sur le programme 123 « Conditions de vie outre-mer » et transférées, depuis le 1 er janvier 2009, sur le programme 122.

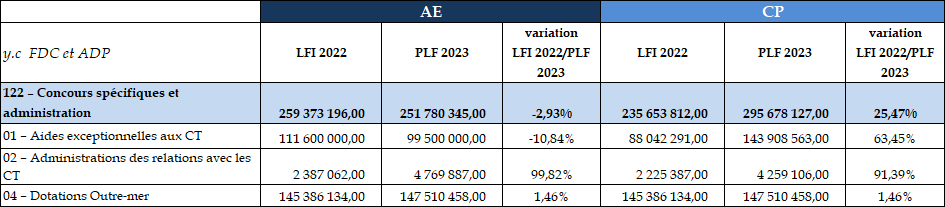

Entre la LFI 2022 et le PLF 2023, les crédits du programme 122 ont enregistré une baisse de 2,9 % en AE soit 7,6 millions d'euros et une hausse de 25,5 % en CP soit 60 millions d'euros.

Évolution LFI 2021 / PLF 2022 des crédits du programme 122

(en euros)

Source : commission des finances du Sénat à partir du PLF 2023

A. DES ÉVOLUTIONS DES SUBVENTIONS EXCEPTIONNELLES ESSENTIELLEMENT EN LIEN AVEC L'AVANCEMENT DES TRAVAUX DE RECONSTRUCTION À LA SUITE DE LA TEMPÊTE ALEX (ACTION 1)

Les crédits de l'action 1 enregistrent une baisse de 10,8 % en AE soit 12,1 millions d'euros et une hausse de 63,4 % en CP soit 55,8 millions d'euros.

Cette évolution résulte essentiellement des quatre mouvements suivants :

- la diminution à hauteur de 17 millions d'euros des AE allouées au fonds de reconstruction institué par la première loi de finances rectificative pour 2021 11 ( * ) à la suite de la tempête Alex survenue dans les Alpes-Maritimes en octobre 2020 et, parallèlement, une hausse des CP de 38,2 millions d'euros afin de tenir compte de l'avancement des travaux ;

- une augmentation de 7 millions d'euros en AE et CP pour les subventions exceptionnelles de fonctionnement pouvant être accordées par l'État aux communes connaissant d'importantes difficultés financières . Ces aides attribuées sur arrêté conjoint des ministres chargé des collectivités locales et de l'économie et des finances ont notamment vocation à favoriser la mise en place d'un plan de redressement ;

- une augmentation à hauteur de 11,5 millions d'euros des CP relatifs aux subventions exceptionnelles pour la réparation des dégâts causés par les calamités publiques . Afin de couvrir les besoins de crédits de paiement pour 2023 relatifs à des engagements antérieurs, dont notamment les subventions versées au titre des travaux de réparation des dégâts générés par la tempête Alex survenue dans les Alpes-Maritimes fin 2020, il est nécessaire de procéder à l'ouverture de 60 millions d'euros de CP en 2023 ;

- l'intégration de la dotation pour frais de garde au PSR « Dotation particulière relative aux conditions d'exercice des mandats locaux » (DPEL). En effet, en raison de la lourdeur des modalités de compensation par l'État aux communes des remboursements effectués aux membres du conseil municipal pour frais de garde ou d'assistance ce dispositif de compensation n'a été que très peu utilisé par les communes concernées depuis sa mise en place en 2019. En 2021, seules trois communes ont demandé le remboursement des frais de garde et d'assistance. Son intégration à la DPEL permettra un versement automatique à toutes les communes de moins de 3 500 habitants sous la forme d'un forfait sans qu'il soit nécessaire pour les communes de faire une demande expresse (voir le commentaire de l'article 13).

B. UNE HAUSSE NOTABLE DES DÉPENSES DE LA DGCL QUI TEND À SE PÉRENNISER (ACTION 2)

Les crédits de l'action 2 destinés à couvrir les dépenses de fonctionnement et d'informatique de la DGCL enregistrent une hausse de près de 100 % en AE soit 2,4 millions d'euros et de 91,4 % en CP soit 2 millions d'euros après avoir été multipliés par plus de 3,5 entre la LFI 2021 et la LFI 2022.

La hausse de l'année précédente s'expliquait par le financement de deux mesures :

- le déploiement de la nouvelle carte des maires et des adjoints aux maires pour un montant de 0,5 million d'euros. En effet, la loi n° 2019-1461 du 27 décembre 2019 relative à l'engagement dans la vie locale prévoit qu'à compter de leur désignation, les maires et les adjoints sont destinataires d'une carte d'identité tricolore attestant de leurs fonctions ;

- à la suite du transfert vers la nouvelle direction du numérique des crédits informatiques seuls 85 000 euros en AE et 85 200 euros en CP ont été conservés pour des dépenses de matériel informatique et le développement de petits projets informatiques en propre. Cependant, les crédits transférés ne permettent d'assurer ni le financement des refontes des systèmes d'information existants ni celui de nouveaux outils informatiques structurants. Aussi, ces refontes et nouveaux projets sont financés depuis le 1 er janvier 2021 par la DGCL sur le programme 122. Dans ce cadre, la LFI pour 2022 avait ouvert 1,12 million d'euros en AE et à 1 million d'euros en CP. Pour 2023, ces crédits sont estimés à 4 millions d'euros en autorisations d'engagement et à 3,4 millions d'euros en crédits de paiement.

Face à de tels montants les rapporteurs spéciaux regrettent toutefois que les documents budgétaires n'apportent pas plus de précisions sur les systèmes et interfaces informatiques faisant l'objet de refonte, de développement ou d'acquisition.

C. LA REVALORISATION ANNUELLE DE LA DOTATION GLOBALE DE COMPENSATION VERSÉE À LA NOUVELLE-CALÉDONIE (ACTION 4)

L'action 4 regroupe les dotations globales de compensation (DGC) de transferts de compétences versées à la Nouvelle-Calédonie, à la Polynésie et à Saint-Martin.

L'article 55 de la loi organique n° 99-209 du 19 mars 1999 relative à la Nouvelle-Calédonie dans sa rédaction issue de l'article 7 de la loi organique n° 2009-969 du 3 août 2009, prévoit qu'à compter de 2010 la DGC versée à la Nouvelle-Calédonie évolue chaque année comme le taux prévisionnel de la moyenne annuelle de l'indice des prix à la consommation (hors tabac) et de la moitié du taux d'évolution du PIB en volume de l'année en cours, sous réserve que celui-ci soit positif.

Aussi, au titre de 2022, il en résulte un taux d'évolution de 3,45 % par rapport à la dotation exécutée en 2021.

De surcroit, l'article 55-1 de la loi organique précitée, prévoit également que le droit à compensation des charges d'investissement dans les lycées évolue chaque année dans la même proportion que la variation de la moyenne sur 4 trimestres de l'indice du coût de la construction en Nouvelle-Calédonie. Au titre de 2023, ce taux étant de + 3,5843 %.

Il résulte de ces indexations une revalorisation de la DGC de 2,42 millions d'euros par rapport à la LFI 2022.

TROISIÈME PARTIE

LES

CRÉDITS DU COMPTE DE CONCOURS FINANCIERS « AVANCES AUX

COLLECTIVITÉS TERRITORIALES »

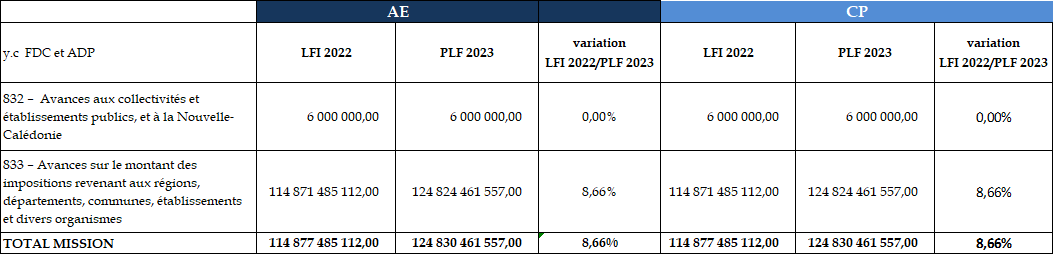

Les crédits présentés dans le projet de loi de finances pour 2023 s'élèvent à 124,8 milliards d'euros en AE et en CP soit une hausse de 8,6 % par rapport à la LFI 2022.

Évolution LFI 2022 / PLF 2023 des crédits de la mission « Avances aux collectivités territoriales »

(en euros)

Source : commission des finances du Sénat à partir du PLF 2023

Le compte de concours financiers retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales et, plus à la marge, le versement et remboursement d'avances de l'État aux collectivités. Il est composé de trois sections :

- une section relative au versement et au remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section relative au versement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833).

Par ailleurs, dans le cadre de la réponse à la crise sanitaire, la troisième loi de finances rectificative pour 2020 a créé une section supplémentaire concernant les avances remboursables de droits de mutation à titre onéreux (DMTO) destinées à soutenir les départements, la métropole de Lyon et la Ville de Paris affectés par les conséquences économiques de l'épidémie de covid-19 (programme 834) 12 ( * ) .