B. DES RECETTES INSUFFISANTES POUR ÉQUILIBRER LE COMPTE

Aux termes de l'article 21-II de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, un compte d'affectation spéciale (CAS) doit être équilibré à tout instant afin qu'en cours d'année , le total des dépenses engagées ou ordonnancées au titre d'un compte d'affectation spéciale ne puisse excéder le total des recettes constatées.

Aux dépenses du CAS répondent donc des recettes, constituées pour l'essentiel des cotisations salariales (programmes 741 et 742) et des contributions de l'État (cotisations patronales pour les programmes 741 et 742 et subventions d'équilibre s'agissant des régimes visés par les programme 742 et 743) destinées à garantir l'équilibre du compte.

Le montant prévisionnel des recettes est établi à 63,54 milliards d'euros en 2023, soit une progression de 3,7 % par rapport au montant prévu en loi de finances pour 2022. Celui-ci doit néanmoins être réévalué à l'aune de la majoration du point d'indice de la fonction publique de 3,5 % au 1 er juillet dernier.

Évolution des recettes du CAS Pensions entre 2022 et 2023

(en euros)

|

LFI 2022 |

PLF 2023 |

Évolution |

|

|

Pensions civiles et militaires de retraites et allocations temporaires d'invalidité |

57 856 184 037 |

60 210 389 310 |

+ 4,1 % |

|

Ouvriers des établissements industriels de l'État |

1 920 441 993 |

1 998 147 877 |

+ 4,1 % |

|

Pensions militaires d'invalidité et des victimes de guerre et autres pensions |

1 479 076 153 |

1 331 282 564 |

- 1,0 % |

|

Total |

61 255 702 183 |

63 539 819 751 |

+ 3,7 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

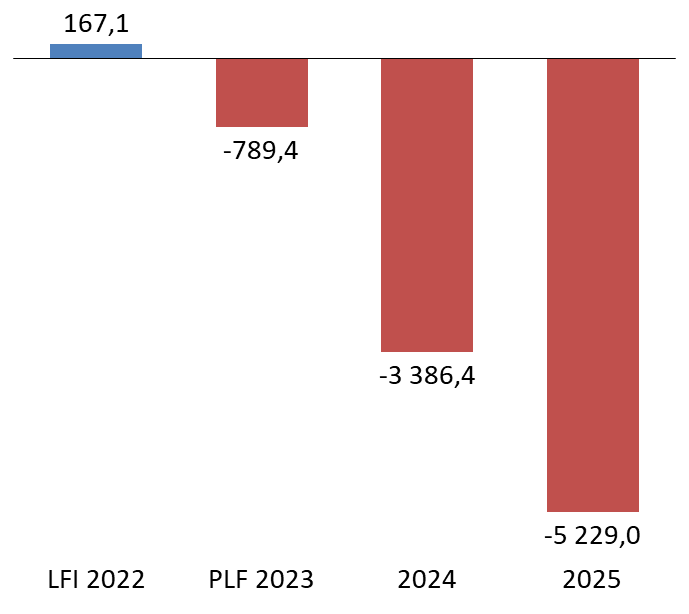

Cette progression reste cependant insuffisante pour parvenir à équilibrer le CAS. Le projet de loi de finances prévoit ainsi un solde négatif pour le CAS Pensions en 2023 qui atteindrait 789,4 millions d'euros. Cette tendance au déséquilibre devrait d'ailleurs se poursuivre au cours des prochains exercices.

Évolution prévisionnelle du solde du CAS Pensions entre 2022 et 2025

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette insuffisance des rentrées pose la question du taux de la contribution employeur, censée équilibrer le compte. Les taux de contribution n'ont plus évolué depuis 2014. Les taux civils avaient auparavant progressé de 3,05 points de pourcentage par an entre 2006 et 2014 et les taux militaires de 3,26 points. En 2022, le taux moyen de contribution employeur au CAS Pensions s'établit à 86,7 %.

Évolution du taux de cotisation employeur de l'État depuis 2006

|

Année |

Taux de cotisation employeur de l'État |

||

|

Pension de retraite - civils |

Pensions militaires |

Allocation temporaire d'invalidité - civils |

|

|

2006 |

49,90% |

100,00% |

0,30 % |

|

2007 |

50,74% |

101,05% |

0,31 % |

|

2008 |

55,71% |

103,50% |

0,31 % |

|

2009 |

58,47% |

108,39% |

0,32 % |

|

2010 |

62,14% |

108,63% |

0,33 % |

|

2011 |

65,39% |

114,14% |

0,33% |

|

2012 |

68,59% |

121,55% |

0,33% |

|

2013 |

71,78% |

126,07% |

0,32% |

|

Depuis 2014 |

74,28% |

126,07% |

0,32% |

Source : commission des finances du Sénat, d'après les documents budgétaires

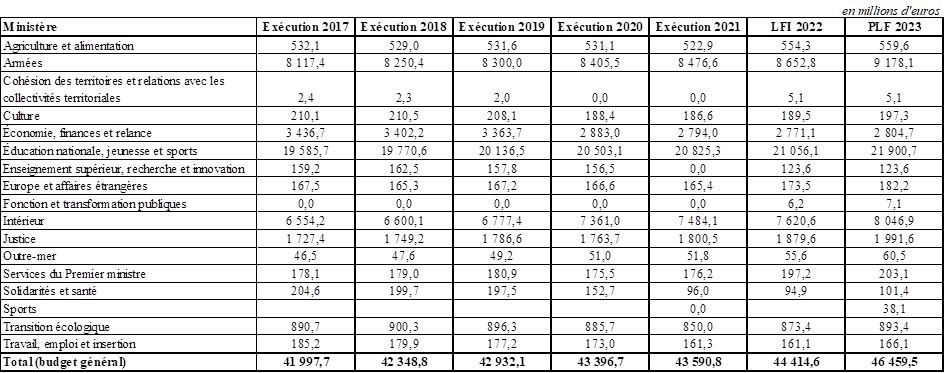

La contribution de l'État est directement versée par les ministères employeurs.

Contributions employeurs par ministère en 2017-2021 et prévues pour 2022 et 2023

(en millions d'euros)

Source : direction du budget