Rapport général n° 115 (2022-2023) de M. Jean-François HUSSON , rapporteur général, fait au nom de la commission des finances, déposé le 17 novembre 2022

Disponible au format PDF (1,9 Moctet)

-

EXAMEN DES ARTICLES

-

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

-

TITRE PREMIER

DISPOSITIONS POUR 2023

-

I. - AUTORISATION DES CRÉDITS DES MISSIONS

ET PERFORMANCE

-

A. - Crédits des missions

-

B. - Données de la performance

-

II. - AUTORISATIONS DE DÉCOUVERT

-

III. - PLAFONDS DES AUTORISATIONS D'EMPLOIS

-

IV. - REPORTS DE CRÉDITS DE 2022 SUR

2023

-

TITRE II

DISPOSITIONS PERMANENTES

-

I. - MESURES BUDGÉTAIRES NON

RATTACHÉES

-

ARTICLE 37 A (nouveau)

Répartition du produit de la taxe d'aménagement au sein du bloc communal

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 37 A

(nouveau)

Institution d'une conférence de financement des transports publics

en Île-de-France et information du Parlement de ses conclusions

-

ARTICLE 37

Garantie de l'État à la Banque de France

sur un prêt au fonds monétaire international

-

ARTICLE 37 bis (nouveau)

Prolongation des PGE « résilience » jusqu'au 31 décembre 2023

-

ARTICLE 37 ter (nouveau)

Création d'un fonds de garantie publique couvrant les garanties, contrats d'affacturage et d'assurance-crédit destinés à faciliter la souscription de contrats de fourniture de gaz ou d'électricité aux entreprises

-

ARTICLE 37 quater (nouveau)

Garantie de l'État à l'Union européenne au titre des prêts que celle-ci accorde à l'Ukraine au titre de l'assistance macro-financière

-

ARTICLE 37 quinquies (nouveau)

Garantie de l'État aux emprunts contractés par l'Unédic

au cours de l'année 2023

-

ARTICLE 38

Transfert des missions de soutien au commerce extérieur

anciennement confiées à Natixis

-

ARTICLE 39

Arrêt du soutien à l'export des hydrocarbures

-

ARTICLE 40

Participation de l'État à l'augmentation de capital

de la Banque Ouest Africaine de développement (BOAD)

-

ARTICLE 40 bis (nouveau)

Suppression de l'arrêté listant les organismes soumis à l'obligation de mettre à disposition un moyen de paiement dématérialisé

-

ARTICLE 40 ter (nouveau)

Report de deux ans du transfert de la cotisation foncière des entreprises (CFE) des établissements publics territoriaux (EPT)

vers la métropole du Grand Paris (MGP)

-

ARTICLE 40 quater (nouveau)

Encadrement de l'évolution des finances publiques locales

-

ARTICLE 40 sexies

(nouveau)

Modalités de financement des frais de formation

des apprentis des collectivités territoriales

-

ARTICLE 40 septies

(nouveau)

Pérennisation de la dérogation permettant d'engager des médecins de prévention et des médecins du travail contractuels jusqu'à 73 ans

-

ARTICLE 40 octies (nouveau)

Ajustements de la réforme de la prise en charge par les employeurs publics de la protection sociale complémentaire de leurs agents

-

ARTICLE 40 nonies

(nouveau)

Possibilité pour les salariés de coopératives agricoles de pouvoir utiliser la totalité des sommes recueillies sur leur plan d'épargne entreprise pour acquérir des parts sociales de leur entreprise

-

ARTICLE 40 decies (nouveau)

Création et suppression d'annexes générales au projet de loi de finances

-

ARTICLE 40 undecies (nouveau)

Autorisation à souscrire une augmentation de capital en numéraire de la Banque de développement du Conseil de l'Europe

-

ARTICLE 40 duodecies (nouveau)

Autorisation à abandonner tout ou partie de la créance détenue sur la société Air Austral SA au titre du prêt FDES

-

ARTICLE 40 terdecies (nouveau)

Rapport présentant le bilan des évaluations

de la qualité de l'action publique menées

-

ARTICLE 40 quaterdecies (nouveau)

Rapport concernant la mise en place et l'éventuel renouvellement du « fonds spécial » pour l'Ukraine destiné à l'achat de matériel militaire

-

ARTICLE 40 quindecies (nouveau)

Rapport évaluant les conditions de mise en place d'un dispositif

dit de « taxe sur la valeur ajoutée circulaire »

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 40

quindecies (nouveau)

Accès automatique aux informations de la DGFiP pour les agents des douanes dans le cadre de contrôles sur la détaxe TVA

-

ARTICLE 37 A (nouveau)

-

EXAMEN EN COMMISSION

-

LA LOI EN CONSTRUCTION

|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

|

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

EXAMEN DES ARTICLES

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS

SPÉCIALES

TITRE

PREMIER

DISPOSITIONS POUR 2023

I. -

AUTORISATION DES CRÉDITS DES MISSIONS

ET PERFORMANCE

A. - Crédits des missions

ARTICLE 27

Crédits du budget général

. Le présent article récapitule les ouvertures de crédits du budget général figurant dans le projet de loi de finances pour 2023.

Les ouvertures de crédit étaient de 558,3 milliards d'euros en autorisations d'engagement et de 560,2 milliards d'euros en crédits de paiement dans le texte initial du projet de loi de finances déposé par le Gouvernement.

Dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, ces crédits ont été majorés de 7,9 milliards d'euros en autorisations d'engagement et 7,4 milliards d'euros en crédits de paiement.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

L'article 43 de la loi organique relative aux lois de finances 1 ( * ) prévoit que la discussion des crédits du budget général donne lieu à un vote par mission et que les votes portent à la fois sur les autorisations d'engagement et sur les crédits de paiement.

Le présent article récapitule les ouvertures de crédits du budget général résultant des votes par mission, conformément à la répartition détaillée à l'état B qui lui est annexé.

Le projet de loi déposé par le Gouvernement prévoyait des ouvertures de crédit à hauteur de 558,3 milliards d'euros en autorisations d'engagement et de 560,2 milliards d'euros en crédits de paiement.

Dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, ces crédits étaient de 566,3 milliards d'euros en autorisations d'engagement et 567,7 milliards d'euros en crédits de paiement, soit une augmentation de 7,9 milliards d'euros en autorisations d'engagement et de 7,4 milliards d'euros en crédits de paiement.

Les modifications des crédits des missions sont présentées dans le tableau ci-dessous.

Crédits par mission avant et après les votes de l'Assemblée nationale

(en millions d'euros)

|

Étiquettes de lignes |

Texte initial |

Texte transmis au Sénat |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Action extérieure de l'État |

3 220,2 |

3 218,1 |

3 220,2 |

3 218,1 |

- |

- |

|

Administration générale et territoriale de l'État |

4 859,6 |

4 568,8 |

4 859,6 |

4 568,8 |

- |

- |

|

Agriculture, alimentation, forêt et affaires rurales |

3 867,0 |

3 842,3 |

3 878,0 |

3 853,3 |

+ 11,0 |

+ 11,0 |

|

Aide publique au développement |

8 041,7 |

5 923,9 |

8 041,7 |

5 923,9 |

- |

- |

|

Anciens combattants, mémoire et liens avec la Nation |

1 924,2 |

1 930,9 |

1 924,2 |

1 930,9 |

- |

- |

|

Cohésion des territoires |

17 942,8 |

17 854,0 |

17 982,8 |

17 894,0 |

+ 40,0 |

+ 40,0 |

|

Conseil et contrôle de l'État |

904,5 |

817,6 |

904,5 |

817,6 |

- |

- |

|

Crédits non répartis |

2 154,0 |

1 854,0 |

2 154,0 |

1 854,0 |

- |

- |

|

Culture |

3 735,8 |

3 714,9 |

3 735,8 |

3 714,9 |

- |

- |

|

Défense |

62 005,4 |

53 116,5 |

62 005,4 |

53 116,5 |

- |

- |

|

Direction de l'action du Gouvernement |

937,7 |

925,5 |

937,7 |

925,5 |

- |

- |

|

Écologie, développement et mobilité durables |

28 495,6 |

27 386,1 |

31 980,0 |

30 495,5 |

+ 3 484,4 |

+ 3 109,4 |

|

Économie |

3 521,0 |

3 887,4 |

7 552,0 |

7 918,4 |

+ 4 031,0 |

+ 4 031,0 |

|

Engagements financiers de l'État |

53 416,9 |

60 189,3 |

53 516,9 |

60 289,3 |

+ 100,0 |

+ 100,0 |

|

Enseignement scolaire |

82 470,7 |

82 317,1 |

82 550,7 |

82 397,1 |

+ 80,0 |

+ 80,0 |

|

Gestion des finances publiques |

10 929,1 |

10 537,0 |

10 929,1 |

10 537,0 |

- |

- |

|

Immigration, asile et intégration |

2 674,8 |

2 009,1 |

2 674,8 |

2 009,1 |

- |

- |

|

Investir pour la France de 2030 |

262,5 |

6 087,6 |

262,5 |

6 087,6 |

- |

- |

|

Justice |

12 511,0 |

11 563,4 |

12 511,0 |

11 563,4 |

- |

- |

|

Médias, livre et industries culturelles |

702,4 |

704,9 |

702,4 |

704,9 |

- |

- |

|

Outre-mer |

2 665,6 |

2 489,5 |

2 668,1 |

2 492,0 |

+ 2,5 |

+ 2,5 |

|

Plan de relance |

0,0 |

4 397,5 |

0,0 |

4 397,5 |

- |

- |

|

Pouvoirs publics |

1 076,5 |

1 076,5 |

1 076,5 |

1 076,5 |

- |

- |

|

Recherche et enseignement supérieur |

31 212,7 |

30 806,2 |

31 212,7 |

30 806,2 |

- |

- |

|

Régimes sociaux et de retraite |

6 136,9 |

6 136,9 |

6 136,9 |

6 136,9 |

- |

- |

|

Relations avec les collectivités territoriales |

4 280,8 |

4 368,9 |

4 285,4 |

4 373,5 |

+ 4,6 |

+ 4,6 |

|

Remboursements et dégrèvements |

128 346,1 |

128 346,1 |

128 346,1 |

128 346,1 |

- |

- |

|

Santé |

3 363,5 |

3 366,8 |

3 363,5 |

3 366,8 |

- |

- |

|

Sécurités |

24 215,5 |

22 998,0 |

24 365,5 |

23 035,5 |

+ 150,0 |

+ 37,5 |

|

Solidarité, insertion et égalité des chances |

29 843,9 |

29 943,2 |

29 848,3 |

29 947,6 |

+ 4,4 |

+ 4,4 |

|

Sport, jeunesse et vie associative |

1 509,1 |

1 822,2 |

1 519,1 |

1 832,2 |

+ 10,0 |

+ 10,0 |

|

Transformation et fonction publiques |

802,1 |

1 143,1 |

817,1 |

1 158,1 |

+ 15,0 |

+ 15,0 |

|

Travail et emploi |

20 289,0 |

20 877,0 |

20 289,0 |

20 877,0 |

- |

- |

|

Total général |

558 318,7 |

560 220,2 |

566 251,6 |

567 665,5 |

+ 7 932,9 |

+ 7 445,4 |

Source : commission des finances, à partir du projet de loi de finances et du texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution

Les principaux mouvements concernent deux missions 2 ( * ) .

S'agissant de la mission « Écologie, mobilité et développement durables », les amendements retenus visaient :

- sur la proposition du Gouvernement, à accroître de 3 milliards d'euros en autorisations d'engagement et en crédits de paiement les crédits du programme 345 « Service public de l'énergie » afin de financer la mise en place d'un dispositif d'aide aux entreprises et collectivités pour faire face à l'augmentation des factures d'électricité, à minorer de 18,8 millions d'euros les crédits du programme 217 « Conduite et pilotage des politiques de l'écologie, du développement et de la mobilité durables », en raison du versement intégral dès 2022 de certaines indemnités, et à accroître de 500 millions d'euros en autorisations d'engagement et 125 millions d'euros en crédits de paiement les crédits du programme 380 « Fonds d'accélération de la transition écologique dans les territoires », créé par le projet de loi de finances ;

- sur la proposition d'Antoine Armand et plusieurs de ses collègues, à abonder de 2 millions d'euros les crédits du programme 174 « Énergie, climat et après-mines » en faveur du réseau des associations chargées de la surveillance de la qualité de l'air ;

- sur la proposition de Jean-Marc Zulesi et plusieurs de ses collègues, à accroître de 1,2 million d'euros les crédits du même programme afin de financer le relèvement du seuil des aides à l'achat de vélo.

Deux amendements ont été retenus sur la mission « Économie » afin, sur la proposition du Gouvernement, de majorer les crédits du programme 134 « Développement des entreprises et régulations » de 4 milliards d'euros, d'une part, afin de financer le renforcement des aides de guichet aux entreprises pour le paiement de leurs factures d'électricité et de gaz, et de 31 millions d'euros, d'autre part, pour alimenter le fonds national de péréquation territorial opéré par la Poste.

De nombreux autres mouvements ont affecté les autres missions.

S'agissant de la mission « Agriculture, alimentation, forêt et affaires rurales » , le texte a retenu des amendements tendant :

- sur la proposition du Gouvernement, à majorer de 10 millions d'euros les crédits du programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture » en faveur de l'Office national des forêts et de la défense contre les feux de forêt ;

- sur la proposition de Thierry Benoit et plusieurs de ses collègues, à abonder de 5 millions d'euros les crédits du même programme en faveur du fonds Avenir bio ;

- sur la proposition d'Anne-Laurence Petel et plusieurs de ses collègues, à créer un nouveau programme « Soutien aux associations de protection animale et aux réfugiés », doté de 1 million d'euros.

Les crédits du programme 177 « Hébergement, parcours vers le logement et insertion des personnes vulnérables » de la mission « Cohésion des territoires » ont été abondés de 40 millions d'euros sur la proposition de Stella Dupont et plusieurs de ses collègues afin d'ouvrir les crédits nécessaires au maintien du parc d'hébergement d'urgence à un niveau de 195 000 places, conformément à une annonce par le Gouvernement.

S'agissant de la mission « Culture » , ont été retenus des amendements tendant :

- sur la proposition d'Alexandre Portier et plusieurs de ses collègues, à abonder de 1 million d'euros les crédits du programme 361 « Transmission des savoirs et démocratisation de la culture » afin de soutenir les fanfares ;

- sur la proposition de Nicolas Metzdorf et plusieurs de ses collègues, à majorer de 1 million d'euros les crédits du même programme afin de développer le pass Culture en Nouvelle-Calédonie ;

- sur la proposition de Violette Spillebout et plusieurs de ses collègues, à créer un nouveau programme « Éducation aux médias et à l'information », doté de 500 000 euros ;

- sur la proposition de Frédéric Maillot et plusieurs de ses collègues, à accroître de 1 million d'euros les crédits du programme 175 « Patrimoines » pour soutenir l'entretien du patrimoine local ;

- sur la proposition des mêmes députés, à abonder de 1 million d'euros les crédits du programme 224 « Soutien aux politiques du ministère de la culture » pour le compte de la commission de récolement des dépôts d'oeuvres d'art ;

- sur la proposition d'Emmanuelle Antoine, à abonder de 100 000 euros les crédits du même programme afin d'accroître les moyens consacrés au contrôle des demandes d'autorisation des biens culturels.

Les crédits du programme 117 « Charge de la dette et trésorerie de l'État (crédits évaluatifs) » de la mission « Engagements financiers de l'État » ont été majorés de 100 millions d'euros, sur la proposition du Gouvernement, en prévision de la création d'un fonds chargé d'apporter une garantie publique pour les garanties exigées par un fournisseur en vue de la souscription d'un contrat de fourniture de gaz ou d'électricité et pour les contrats d'affacturage et risques d'assurance-crédit liés à ces mêmes contrats (article 37 ter du présent projet de loi de finances).

Les crédits du programme 230 « Vie de l'élève » de la mission « Enseignement scolaire » ont été majorés de 80 millions d'euros, sur la proposition de Mathieu Lefèvre et plusieurs de ses collègues, de manière à revaloriser la rémunération des accompagnants d'élèves en situation de handicap (AESH).

Sur la mission « Justice » , un amendement présenté par Philippe Pradal et plusieurs de ses collègues a augmenté de 1,5 million d'euros les crédits du programme 101 « Accès au droit et à la justice », afin de développer le dispositif « téléphone grave danger », tout en minorant de 1,5 million d'euros les crédits du programme 166 « Justice judiciaire », donc sans effet sur le montant total des crédits de la mission.

S'agissant de la mission « Outre-mer » , des amendements ont été retenus, tendant :

- sur la proposition de Max Mathiasin, à accroître de 30 millions d'euros les crédits du programme 123 « Conditions de vie outre-mer », s'agissant des contrats de redressement outre-mer (COROM) ;

- sur la proposition du Gouvernement, à rehausser de 2,5 millions d'euros les crédits du même programme afin de revaloriser la part de l'État dans le financement des aides sociales à Wallis-et-Futuna ;

- sur la proposition de Philippe Naillet et plusieurs de ses collègues, à abonder de 10 millions d'euros les crédits du même programme afin de soutenir les entreprises d'outre-mer face aux surcoûts d'approvisionnement en énergie ;

- sur la proposition de la commission des lois, à abonder de 500 000 euros les crédits du même programme pour faciliter les recherches afin de déterminer le nombre et l'identité des indivisaires en cas de succession dans certaines collectivités d'outre-mer ;

- sur la proposition de Max Mathiasin et plusieurs de ses collègues, à abonder de 2 millions d'euros les crédits du même programme afin de soutenir l'action des collectivités face aux catastrophes naturelles ;

- sur la proposition de Stéphane Lenormand et plusieurs de ses collègues, à majorer de 1 million d'euros les crédits du même programme afin de permettre la prise en charge des frais de transport et des indemnités journalières de résidence des parents résidant dans un territoire ultramarin et devant se rendre dans l'hexagone pour y faire soigner leur enfant atteint d'une maladie incurable ;

- sur la proposition de Frédéric Maillot et plusieurs de ses collègues, à abonder de 5 millions d'euros les crédits du même programme consacrés à la continuité territoriale ;

- sur la proposition de Jiovanny William et plusieurs de ses collègues, à abonder de 45 000 euros les crédits du programme 138 « Emploi outre-mer » pour permettre l'accueil d'apprentis en outre-mer dans le service militaire adapté (SMA) ;

- sur la proposition de Jean-Hugues Ratenon et plusieurs de ses collègues, à créer un nouveau programme « Centres d'examen des concours de la fonction publique dans chaque collectivité ultra-marine » doté de 1 million d'euros ;

- sur la proposition de Jean-Philippe Nilor et plusieurs de ses collègues, à créer un nouveau programme « Extension du passeport mobilité aux personnes engagées dans le dispositif de validation des acquis » doté de 1 million d'euros.

Deux amendements ont été retenus concernant la mission « Relations avec les collectivités territoriales » afin, sur la proposition du Gouvernement :

- de rehausser de 259 177 euros les crédits du programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », à titre d'ajustement des droits à compensations financières versés aux collectivités ou leurs groupements via les concours particuliers de la dotation générale de décentralisation (DGD) ;

- de majorer de 4,3 millions d'euros les crédits du même programme afin d'étendre l'éligibilité de la fraction « Parcs naturels régionaux » de la dotation de soutien aux communes pour la protection de la biodiversité et pour la valorisation des aménités rurales à l'ensemble des communes dont le potentiel financier par habitant est inférieur au double du potentiel financier moyen par habitant des communes de la même strate.

Sur la mission « Santé » , un programme « Dotation exceptionnelle pour l'Établissement français du Sang », doté de 1 million d'euros, a été créé sur la proposition de Bertrand Sorre et plusieurs de ses collègues.

Sur la mission « Sécurités » , le programme 161 « Sécurité civile » a été abondé de 150 millions d'euros en autorisations d'engagement et 37,5 millions d'euros en crédits de paiement, à l'initiative du Gouvernement, pour renforcer les mesures prévues en 2023 au profit des services d'incendie et de secours afin de faire face à la récurrence, l'intensité et la simultanéité des phénomènes liés au réchauffement climatique.

S'agissant de la mission « Solidarité, insertion et égalité des chances » , des amendements ont été retenus, tendant :

- sur la proposition d'Aurore Bergé et plusieurs de ses collègues, à abonder de 2,9 millions d'euros les crédits du programme 137 « Égalité entre les femmes et les hommes » afin d'augmenter les moyens accordés à la fédération nationale solidarité femmes (FNSF), en charge de la gestion de la plateforme téléphonique 3919 ;

- sur la proposition de Perrine Goulet et plusieurs de ses collègues, à accroître de 1,5 million d'euros les crédits du programme 304 « Inclusion sociale et protection des personnes » pour préfigurer une cellule de soutien aux professionnels confrontés à des situations d'enfants victimes de violences sexuelles.

Les crédits du programme 219 « Sport » de la mission « Sport, jeunesse et vie associative » ont été abondés de 10 millions d'euros, sur la proposition de Benjamin Dirx, au nom de la commission des finances, afin d'accompagner la politique sociale portée par le ministère des sports et particulièrement sa politique d'insertion par le sport.

Les crédits du programme 148 « Fonction publique » de la mission « Transformation et fonction publiques » ont été majorés de 15 millions d'euros, sur la proposition du Gouvernement, pour verser une subvention de l'État au profit du financement de la formation des apprentis dans les collectivités locales.

Enfin, les crédits du programme 102 « Accès et retour à l'emploi » de la mission « Travail et emploi » ont été majorés, sur la proposition de Dominique Da Silva, de 5 millions d'euros, d'une part, afin de contribuer au déploiement de places dans les écoles de la deuxième chance (E2C) et pour un montant identique, d'autre part, pour abonder le financement des maisons de l'emploi et les plans locaux pluriannuels pour l'insertion et l'emploi, sans effet sur les crédits globaux de la mission car les gages n'ont pas été levés par le Gouvernement.

*

Cet article procède à une simple récapitulation des votes intervenus sur les crédits des missions du budget général, le montant total étant mis à jour à la fin de la discussion. En conséquence, le rapporteur général propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE 28

Crédits des budgets annexes

. Le présent article récapitule les ouvertures de crédits des budgets annexes figurant dans le projet de loi de finances pour 2023.

Les ouvertures de crédit sont de 2,3 milliards d'euros en autorisations d'engagement et en crédits de paiement. L'Assemblée nationale n'a pas modifié ces ouvertures de crédits.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

L'article 43 de la loi organique relative aux lois de finances 3 ( * ) prévoit que les crédits de chaque budget annexe sont votés séparément.

Le présent article récapitule les ouvertures de crédits des budgets annexes résultant des votes par budget annexe, conformément à la répartition détaillée à l'état C qui lui est annexé.

Le projet de loi déposé par le Gouvernement prévoyait des ouvertures de crédit à hauteur de 2 256,4 millions d'euros en autorisations d'engagement et de 2 274,4 millions d'euros en crédits de paiement.

Les ouvertures de crédits n'ont pas été modifiées dans le texte considéré comme adopté par l'Assemblée nationale.

Crédits des budgets annexes

(en millions d'euros)

|

Budget annexe |

Texte déposé à l'Assemblée nationale |

Texte transmis au Sénat |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Contrôle et exploitation aériens |

2 103,8 |

2 121,8 |

2 103,8 |

2 121,8 |

- |

- |

|

Publication officielles et information administrative |

152,7 |

152,6 |

152,7 |

152,6 |

- |

- |

|

Total |

2 256,4 |

2 274,4 |

2 256,4 |

2 274,4 |

- |

- |

Source : commission des finances, à partir du projet de loi de finances

Cet article procède à une simple récapitulation des votes intervenus sur les crédits des budgets annexes, le montant total étant mis à jour, le cas échéant, à la fin de la discussion. En conséquence, le rapporteur général propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE 29

Crédits des comptes d'affectation

spéciale

et des comptes de concours financiers

. Le présent article récapitule les ouvertures de crédits des comptes d'affectation spéciale et des comptes de concours financiers figurant dans le projet de loi de finances pour 2023.

Les ouvertures de crédit étaient de 84,1 milliards d'euros en autorisations d'engagement et de 83,9 milliards d'euros en crédits de paiement pour les comptes d'affectation spéciale et de 140,7 milliards d'euros en autorisations d'engagement et de 140,8 milliards d'euros en crédits de paiement pour les comptes de concours financiers, dans le texte initial du projet de loi de finances déposé par le Gouvernement.

Dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, les crédits des comptes de concours financiers ont été accrus de 78,2 millions d'euros en autorisations d'engagement et en crédits de paiement.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

L'article 43 de la loi organique relative aux lois de finances 4 ( * ) prévoit que les crédits ou les découverts de chaque compte spécial sont votés séparément.

Le présent article récapitule les ouvertures de crédits des comptes d'affectation spéciale et des comptes de concours financiers résultant des votes portant sur ces comptes, conformément à la répartition détaillée à l'état D qui lui est annexé. Les découverts des autres comptes spéciaux font l'objet de l'article 31.

S'agissant des comptes d'affectation spéciale , le projet de loi déposé par le Gouvernement prévoyait des ouvertures de crédit à hauteur de 84,1 milliards d'euros en autorisations d'engagement et de 83,9 milliards d'euros en crédits de paiement. L'Assemblée nationale n'a pas modifié ces crédits.

S'agissant des comptes de concours financiers , le projet de loi déposé par le Gouvernement prévoyait des ouvertures de crédit à hauteur de 140,7 milliards d'euros en autorisations d'engagement et de 140,8 milliards d'euros en crédits de paiement.

Les crédits des comptes de concours financiers ont été augmentés de 78,2 millions d'euros dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, qui a retenu un amendement d'initiative gouvernementale qui :

- majore de 20 millions d'euros les crédits du programme 823 « Avances à des organismes distincts de l'État et gérant des services publics » du compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics », afin de doter le fonds chargé d'apporter une garantie publique pour les garanties exigées par un fournisseur en vue de la souscription d'un contrat de fourniture de gaz ou d'électricité et pour les contrats d'affacturage et risques d'assurance-crédit liés à ces mêmes contrats (article 37 ter du présent projet de loi de finances). Cette dotation est faite sous la forme d'une avance qui sera remboursée par les primes ou cotisations versées par les établissements de crédit, les entreprises d'assurance ou les sociétés de financement et perçues par le fonds en contrepartie du risque pris ;

- majore de 58,2 millions d'euros les crédits du programme 824 « Avances à des services de l'État » du même compte de concours financiers, afin d'ajuster le montant prévisionnel des avances de l'Agence France Trésor au budget annexe « Contrôle et exploitation aériens ».

*

Cet article procède à une simple récapitulation des votes intervenus sur les crédits des comptes d'affectation spéciale et des comptes de concours financiers, le montant total étant mis à jour, le cas échéant, à la fin de la discussion. En conséquence, le rapporteur général propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

B. - Données de la performance

ARTICLE 30

Données de la performance

. Le présent article indique qu'il est défini, pour l'année 2023, au titre du budget général, des budgets annexes et des comptes spéciaux, les objectifs et les indicateurs associés et renvoie à la répartition, par mission, de ces objectifs et indicateurs, au sein de l'État G du projet loi de finances.

Il en résulte que les éventuelles modifications apportées par les parlementaires lors de l'examen du PLF le seront à l'État G et non directement au présent article.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA POSSIBILITÉ D'AMENDER LE DISPOSITIF DE PERFORMANCE ISSUE DE LA LOI ORGANIQUE N° 2021-1836 DU 28 DÉCEMBRE 2021 RELATIVE À LA MODERNISATION DE LA GESTION DES FINANCES PUBLIQUES

A. UN BUDGET DE L'ÉTAT ORGANISÉ AUTOUR D'UNE LOGIQUE DE RÉSULTAT REPOSANT SUR DES INDICATEURS DE PERFORMANCE

Depuis la loi organique relative aux lois de finances 5 ( * ) (LOLF), le budget de l'État repose sur une logique de résultats à atteindre et est structuré, pour chaque mission et programme budgétaire, autour d'une stratégie, des objectifs et des indicateurs de performance. À cet égard, l'article premier de la LOLF dispose d'ailleurs que les lois de finances déterminent « la nature, le montant et l'affectation des ressources et des charges de l'État » en tenant compte « d'un équilibre économique défini, ainsi que des objectifs et des résultats des programmes qu'elles déterminent » .

Ces éléments figurent dans les projets annuels de performances (PAP) de chaque programme qui accompagnent les annexes par mission au projet de loi de finances.

Ainsi, dans le cadre du projet de loi de finances, les responsables de programme s'engagent, devant le Parlement, sur des objectifs chiffrés pour l'année à venir.

Ils rendent ensuite compte des résultats obtenus et expliquent les écarts par rapport aux prévisions dans les rapports annuels de performances, documents joints au projet de loi de règlement.

L'atteinte des objectifs fixés par mission et programme est mesurée par des indicateurs de performance pour lesquels sont indiquées les réalisations passées, une prévision pour l'année à venir et une valeur cible pour la dernière année du budget pluriannuel en cours.

B. LA POSSIBILITÉ D'AMENDER LE DISPOSITIF DE PERFORMANCE

La loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques a introduit, dans un 4° bis du II de l'article 34 de la LOLF, une nouvelle disposition.

Ainsi, la seconde partie de la loi de finances doit désormais définir, pour chaque mission du budget général, chaque budget annexe et chaque compte spécial, des objectifs de performance et des indicateurs associés à ces objectifs .

Cependant, il est important de noter que le Parlement peut donc amender les indicateurs , mais pas les cibles chiffrées qui continuent de relever de la seule compétence du Gouvernement.

II. LE DISPOSITIF PROPOSÉ : UNE PRÉSENTATION DES OBJECTIFS ET INDICATEURS DE PERFORMANCE, CONSÉQUENCE DE LA LOI ORGANIQUE RELATIVE À LA MODERNISATION DE LA GESTION DES FINANCES PUBLIQUES

Le présent article indique qu'il est défini, pour l'année 2023, au titre du budget général, des budgets annexes et des comptes spéciaux, les objectifs et les indicateurs associés et renvoie à la répartition, par mission de ces objectifs et indicateurs, au sein d'un nouvel État G de projet loi de finances.

Cet État G liste ainsi les 38 missions, 130 programmes et les 401 objectifs et 780 indicateurs qui y sont associés.

III. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

Cet article n'a pas été modifié par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER UN ARTICLE RÉCAPITULATIF DES OBJECTIFS ET INDICATEURS DE PERFORMANCE DANS UN NOUVEL ÉTAT G ANNEXÉ AU PLF

Cet article procède à une simple mention de la définition d'objectifs et d'indicateurs de performance dans le projet de loi de finances pour 2023 et renvoie à leur liste exhaustive par mission et par programme en nouvel État G du texte.

Il en résulte que les éventuelles modifications apportées par les sénateurs lors de l'examen du PLF le seront à l'État G et non directement au présent article.

Cette nouvelle possibilité permet au Parlement de débattre et, le cas échéant, d'amender le dispositif de performance des missions , qui est actuellement présenté dans les projets annuels de performances ne pouvant pas faire l'objet d'amendements. Cette mesure tend ainsi à répondre à des critiques formulées de façon récurrente à propos du dispositif de performance .

En particulier, le rapporteur général de la commission des finances du Sénat, avait déjà préconisé de confier des marges de manoeuvre plus importantes aux parlementaires dans la définition des indicateurs de performance 6 ( * ) .

Ce nouvel État G est donc de nature à revaloriser les objectifs de performance et à favoriser leur prise en compte dans le débat budgétaire.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

II. - AUTORISATIONS DE DÉCOUVERT

ARTICLE 31

Autorisations de découvert au titre des comptes de

commerce et des comptes d'opérations monétaires

. Le présent article retrace les autorisations de découvert au titre des comptes de commerce et des comptes d'opérations monétaires. L'Assemblée nationale ne l'a pas modifié.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

L'article 43 de la loi organique relative aux lois de finances (LOLF) 7 ( * ) prévoit que les crédits ou les découverts de chaque compte spécial sont votés séparément.

Les comptes de commerce retracent des opérations à caractère industriel et commercial effectuées à titre accessoire par des services de l'État non dotés de la personnalité morale. Les comptes d'opérations monétaires retracent les recettes et les dépenses de caractère monétaire. Pour ces deux catégories de comptes spéciaux, le vote porte seulement sur l'autorisation de découvert , les évaluations de recettes et les prévisions de dépenses ayant un caractère indicatif en application des articles 22 et 23 de la LOLF.

Le présent article récapitule en conséquence les autorisations de découvert accordées aux ministres, pour l'exercice faisant l'objet de la loi de finances, au titre des comptes de commerce et des comptes d'opérations monétaires , conformément à la répartition figurant à l'état E, qui lui est annexé.

Le I fixe les autorisations de découvert accordées aux ministres, au titre des comptes de commerce , à la somme de 20,3 milliards d'euros. La plus grande partie de ce découvert concerne, à hauteur de 19,2 milliards d'euros, le compte de commerce « Gestion de la dette et de la trésorerie de l'État », principalement au titre des opérations relatives à la dette primaire et la gestion de la trésorerie.

Le II fixe les autorisations de découvert accordées au ministre chargé des finances, au titre des comptes d'opérations monétaires , au montant de 175 millions d'euros, qui correspond intégralement à l'autorisation de découvert du compte « Pertes et bénéfices de change ».

L'Assemblée nationale n'a pas modifié les autorisations de découvert des comptes de commerce et des comptes d'opérations monétaires.

Le rapporteur général propose d'adopter cet article tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

III. - PLAFONDS DES AUTORISATIONS D'EMPLOIS

ARTICLE 32

Plafonds des autorisations d'emplois de l'État

. Le présent article fixe le plafond des autorisations d'emplois de l'État pour 2023 à un niveau de 1 960 831 équivalents temps plein travaillé (ETPT).

Ce plafond a été diminué de 460 ETPT lors de l'examen du projet de loi de finances en première lecture à l'Assemblée nationale, principalement par une diminution de 440 ETPT du plafond d'autorisations d'emplois du ministère de l'économie, des finances et de la souveraineté industrielle et numérique.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES PRÉVOIT LA FIXATION EN LOI DE FINANCES DU PLAFOND D'AUTORISATION DES EMPLOIS DE L'ÉTAT

Aux termes de l'article 7 de la loi organique relative aux lois de finances 8 ( * ) , les crédits ouverts sur le titre des dépenses de personnel sont assortis de plafonds d'autorisation des emplois rémunérés par l'État . Ces plafonds sont spécialisés par ministère.

Les autorisations d'emploi s'expriment en équivalents temps plein travaillé (ETPT), qui prennent en compte la quotité de temps de travail et la période d'activité sur l'année. À titre d'exemple, un agent à temps partiel à 80 %, recruté le 1 er juillet (donc présent pendant la moitié de l'année), correspond à 0,4 ETPT.

II. LE DISPOSITIF PROPOSÉ : LE PLAFOND DES AUTORISATIONS D'EMPLOIS DE L'ÉTAT EST FIXÉ À 1 960 831 ETPT

Le présent article fixe le plafond des autorisations d'emplois de l'État pour 2023.

Ce plafond était, aux termes du projet de loi de finances déposé à l'Assemblée nationale, de 1 960 831 ETPT , soit une augmentation de 18 454 ETPT par rapport au plafond de 1 942 377 ETPT fixé par le second projet de loi de finances rectificative pour 2022, selon le texte issu de la commission mixte paritaire approuvé en séance publique par l'Assemblée nationale et le Sénat.

Comme il a été indiqué dans le tome 1 du présent rapport, cette augmentation résulte en grande partie de mesures de périmètre et de transfert, correspondant à la rémunération en titre 2 d'accompagnements des élèves en situation de handicap (AESH) et d'assistants d'éducation (AED).

L'exposé des motifs indique que le solde global des créations et des suppressions d'emplois sur l'État (schéma d'emplois) s'élève à + 8 960 équivalents temps plein (ETP).

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION : UNE DIMINUTION DU PLAFOND D'EMPLOIS DU MINISTÈRE DE L'ÉCONOMIE

Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution a retenu un amendement issu d'une initiative du Gouvernement, qui diminue de 460 ETPT le plafond d'autorisations d'emplois de l'État, par deux types de mouvements.

D'une part, il met en oeuvre les dispositions de l'article 11 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022, qui prévoit que le plafond des autorisations d'emplois prévu en loi de finances initiale, spécialisé par ministère, ne peut excéder de plus de 1 % la consommation d'emplois constatée dans la dernière loi de règlement, corrigée de l'incidence des schémas d'emplois, des mesures de transfert et des mesures de périmètre intervenus ou prévus. Cette disposition permet de mettre à jour les plafonds d'autorisations d'emploi en fonction de la consommation réelle d'emplois et entraîne une diminution de 500 ETPT des autorisations d'emploi, les corrections portant sur le ministère de l'économie, des finances et de la souveraineté industrielle et numérique (- 471 ETPT), sur les services du Premier ministre (- 9 ETPT) et sur le budget annexe « Publications officielles et information administrative » (- 20 ETPT).

D'autre part, il accroît de 40 ETPT le plafond d'autorisation d'emplois des ministères afin de renforcer le réseau des référents énergie pour la transition énergétique de l'immobilier de l'État. Ces créations d'emploi sont réparties à hauteur de 1 ETPT pour chacun des ministères de l'agriculture et de la souveraineté alimentaire, des armées, de la culture, de l'éducation nationale et de la jeunesse, de l'Europe et des affaires étrangères, de l'intérieur et de l'outre-mer, de la justice, des solidarités, de l'autonomie et des personnes handicapées, et de la transition écologique et de la cohésion des territoires, et de 31 ETPT pour le ministère de l'économie, des finances et de la souveraineté industrielle et numérique.

Évolution des plafonds d'autorisation d'emplois des ministères au cours de l'examen en première lecture à l'Assemblée nationale

(en équivalents temps plein travaillés ou ETPT)

|

Ministère ou budget annexe |

Texte initial |

Texte transmis au Sénat |

Évolution |

|

Budget général |

1 949 886 |

1 949 447 |

- 439 |

|

Agriculture et souveraineté alimentaire |

29 893 |

29 894 |

+ 1 |

|

Armées |

272 570 |

272 571 |

+ 1 |

|

Culture |

9 109 |

9 110 |

+ 1 |

|

Économie, finances et souveraineté industrielle et numérique |

126 295 |

125 855 |

- 440 |

|

Éducation nationale et jeunesse |

1 038 536 |

1 038 537 |

+ 1 |

|

Enseignement supérieur et recherche |

5 179 |

5 179 |

|

|

Europe et affaires étrangères |

13 634 |

13 635 |

+ 1 |

|

Intérieur et Outre-mer |

302 138 |

302 139 |

+ 1 |

|

Justice |

92 061 |

92 062 |

+ 1 |

|

Services du Premier ministre |

9 947 |

9 938 |

- 9 |

|

Solidarités, autonomie et personnes handicapées |

4 930 |

4 931 |

+ 1 |

|

Sports et Jeux Olympiques et paralympiques |

1 442 |

1 442 |

|

|

Transformation et fonction publiques |

470 |

470 |

|

|

Transition écologique et cohésion des territoires |

35 910 |

35 911 |

+ 1 |

|

Travail, plein emploi et insertion |

7 773 |

7 773 |

|

|

Budgets annexes |

10 944 |

10 924 |

- 20 |

|

Contrôle et exploitation aériens |

10 421 |

10 421 |

|

|

Publications officielles et information administrative |

523 |

503 |

- 20 |

|

Total général |

1 960 831 |

1 960 371 |

- 460 |

Source : commission des finances, à partir du présent projet de loi de finances 9 ( * )

IV. LA POSITION DE LA COMMISSION DES FINANCES

Dans la mesure où le niveau des plafonds d'emplois par ministère est lié aux choix effectués sur les missions en matière d'emploi, le rapporteur général propose de l'adopter tel que modifié à la suite des votes du Sénat sur la seconde partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE 33

Plafonds des emplois des opérateurs de

l'État

. Le présent article fixe le plafond des autorisations d'emplois des opérateurs de l'État pour 2023 à un niveau de 406 932 équivalents temps plein travaillés (ETPT).

Ce plafond a été augmenté de 22 ETPT lors de l'examen du projet de loi de finances en première lecture à l'Assemblée nationale.

La commission propose d'adopter cet article tel qu'il résultera des votes du Sénat sur les missions.

I. LE DISPOSITIF PROPOSÉ

Le présent article fixe dans son I le plafond des emplois des opérateurs de l'État pour 2021.

Le projet de loi de finances déposé à l'Assemblée nationale fixe ce plafond à un niveau de 406 932 équivalents temps plein travaillés (ETPT), contre 406 054 ETPT en 2022 selon la loi de finances initiale (plafond non modifié en loi de finances rectificative), soit une augmentation de 878 ETPT.

En 2023, le solde global des créations et des suppressions d'emplois (schéma d'emplois) s'établit à + 1 804 ETP pour les opérateurs de l'État.

II. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution a retenu un amendement issu d'une initiative du Gouvernement, qui augmente de 22 ETPT le plafond d'autorisations d'emplois des opérateurs de l'État, par deux types de mouvements.

Ces mouvements concernent :

- le projet de développement de l'École nationale supérieure maritime (+ 5 ETPT, programme 205 « Affaires maritimes, pêche et aquaculture » de la mission « Écologie, développement et mobilité durables ») ;

- Météo-France (+ 17 ETPT, programme 159 « Expertise, information géographique et météorologie » de la même mission).

Le plafond des autorisations d'emploi des opérateurs de l'État s'établit ainsi à 406 954 ETPT.

Évolution des plafonds d'autorisations d'emploi des opérateurs de l'État lors de l'examen du projet de loi de finances par l'Assemblée nationale

(en équivalents temps plein travaillé)

|

Mission |

Texte déposé |

Texte adopté |

Évolution |

|

Action extérieure de l'État |

5 975 |

5 975 |

|

|

Administration générale et territoriale de l'État |

379 |

379 |

|

|

Agriculture, alimentation, forêt et affaires rurales |

13 414 |

13 414 |

|

|

Anciens combattants, mémoire et liens avec la Nation |

1 201 |

1 201 |

|

|

Cohésion des territoires |

760 |

760 |

|

|

Culture |

16 850 |

16 850 |

|

|

Défense |

11 957 |

11 957 |

|

|

Direction de l'action du Gouvernement |

478 |

478 |

|

|

Écologie, développement et mobilité durables |

19 478 |

19 500 |

+ 22 |

|

Économie |

2 782 |

2 782 |

|

|

Enseignement scolaire |

2 998 |

2 998 |

|

|

Immigration, asile et intégration |

2 207 |

2 207 |

|

|

Justice |

751 |

751 |

|

|

Médias, livre et industries culturelles |

3 119 |

3 119 |

|

|

Outre-mer |

127 |

127 |

|

|

Recherche et enseignement supérieur |

256 683 |

256 683 |

|

|

Régimes sociaux et de retraite |

290 |

290 |

|

|

Santé |

131 |

131 |

|

|

Sécurités |

303 |

303 |

|

|

Solidarité, insertion et égalité des chances |

8 298 |

8 298 |

|

|

Sport, jeunesse et vie associative |

768 |

768 |

|

|

Transformation et fonction publiques |

1 100 |

1 100 |

|

|

Travail et emploi |

56 041 |

56 041 |

|

|

Contrôle et exploitation aériens |

791 |

791 |

|

|

Contrôle de la circulation et du stationnement routiers |

51 |

51 |

|

|

Total |

406 932 |

406 954 |

+ 22 |

Source : commission des finances, à partir du projet de loi de finances

III. LA POSITION DE LA COMMISSION DES FINANCES

Dans la mesure où le niveau des plafonds d'emplois est lié aux choix effectués sur les missions en matière d'emploi, le rapporteur général propose de l'adopter tel que modifié à la suite des votes du Sénat sur la seconde partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE 34

Plafonds des emplois des établissements à

autonomie financière

. Le présent article détermine, pour 2023, le plafond des autorisations d'emploi des établissements à autonomie financière, qui font partie du réseau d'action culturelle de la France à l'étranger, à un niveau de 3 411 équivalents temps plein, soit un niveau identique à celui fixé par la loi de finances pour 2022.

L'Assemblée nationale n'a pas modifié ce plafond.

La commission propose d'adopter cet article sans modification.

Le présent article détermine, pour l'année faisant l'objet de la loi de finances, le plafond des autorisations d'emplois des établissements à autonomie financière .

Les établissements à autonomie financière sont définis à l'article 66 de la loi de finances initiale pour 1974 10 ( * ) , qui prévoit que « l'autonomie financière pourra être conférée à des établissements et organismes de diffusion culturelle ou d'enseignement situés à l'étranger et dépendant du ministère des affaires étrangères ».

Ces établissements font partie du réseau d'action culturelle de la France à l'étranger .

Depuis la loi de finances initiale pour 2011, l'ensemble des crédits alloués aux établissements à autonomie financière sont regroupés au sein du programme 185 « Diplomatie culturelle et d'influence » de la mission « Action extérieure de l'État ».

Seuls les agents expatriés affectés dans ces établissements sont comptabilisés dans le plafond des emplois rémunérés par le ministère des Affaires étrangères. Les agents de droit local en sont exclus. Ces établissements ne relèvent pas de la catégorie des opérateurs de l'État car ils n'ont pas la personnalité morale.

C'est pourquoi le présent article prévoit un plafonnement spécifique pour les autorisations d'emplois des agents de droit local des établissements à autonomie financière. Ce plafond est exprimé en équivalents temps plein (ETP) et non en équivalents temps plein travaillés (ETPT) comme les autres plafonds d'autorisations d'emploi. Il s'applique uniquement aux agents de droit local recrutés à durée indéterminée.

Le projet de loi de finances déposé à l'Assemblée nationale fixe un plafond de 3 411 ETP, identique au niveau fixé par la loi de finances initiale pour 2022.

*

L'Assemblée nationale n'a pas modifié cet article.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 35

Plafonds des emplois des autorités publiques

indépendantes

. Le présent article fixe, pour 2023, le plafond des autorisations d'emploi de diverses autorités publiques à un niveau de 2 797 emplois.

L'Assemblée nationale n'a pas modifié ce plafond.

La commission propose d'adopter cet article sans modification.

Le présent article détermine, pour 2023, le plafond des autorisations d'emplois de diverses autorités publiques dont les effectifs ne sont pas inclus dans un plafond d'autorisation des emplois rémunérés par l'État.

Cette dénomination englobe des autorités administratives indépendantes (AII) et certains organismes qui, telle l'Autorité de contrôle prudentiel et de résolution (ACPR), ont perdu cette qualité lors de l'entrée en vigueur de la loi n° 2017-55 du 20 janvier 2017 portant statut général des autorités administratives indépendantes et des autorités publiques indépendantes.

Le projet de loi de finances déposé à l'Assemblée nationale fixe un plafond global de 2 797 équivalents temps plein travaillés (ETPT), contre 2 770 ETPT en loi de finances initiale pour 2022, soit une augmentation de 27 ETPT.

Évolution du plafond des autorisations d'emplois de diverses autorités publiques

(en équivalents temps plein travaillé)

|

Nom |

LFI 2022 |

PLF 2023 |

Évolution |

|

Agence française de lutte contre le dopage (AFLD) |

45 |

50 |

+ 5 |

|

Autorité de contrôle prudentiel et de résolution (ACPR) |

1 080 |

1 080 |

|

|

Autorité de régulation des transports (ART) |

102 |

102 |

|

|

Autorité des marchés financiers (AMF) |

515 |

515 |

|

|

Autorité de régulation de la communication audiovisuelle et numérique (ARCOM) |

355 |

370 |

+ 15 |

|

Haut Conseil de l'évaluation de la recherche et de l'enseignement supérieur (HCERES) |

128 |

128 |

|

|

Haut Conseil du commissariat aux comptes |

68 |

68 |

|

|

Haute Autorité de santé (HAS) |

434 |

438 |

+ 4 |

|

Médiateur national de l'énergie (MNE) |

43 |

46 |

+ 3 |

|

Total |

2 770 |

2 797 |

+ 27 |

Source : commission des finances, à partir des lois et projets de loi de finances

En particulier, l'augmentation de 5 ETPT du plafond d'autorisations d'emploi de l'Agence française de lutte contre le dopage est justifiée par le développement de cette agence dans la perspective des Jeux olympiques et paralympiques de Paris 2024.

S'agissant de l'Autorité de régulation de la communication audiovisuelle et numérique (ARCEP), il s'agit, avec 15 ETPT supplémentaires, de faire face à l'extension du champ d'action de l'Autorité à de nouveaux acteurs du numérique et d'autres types ou technologies de piratage. L'ARCEP doit également assumer la charge de coordinateur des services numériques définie dans le futur règlement européen sur les services numériques (« Digital Service Act ») applicable à partir de 2024.

Enfin, le Médiateur national de l'énergie bénéficie de + 3 ETPT supplémentaires à titre temporaire pour répondre aux sollicitations exceptionnelles dues à la crise sur les marchés de l'énergie.

*

L'Assemblée nationale a adopté cet article sans modification.

Décision de la commission : la commission propose d'adopter cet article sans modification.

IV. - REPORTS DE CRÉDITS DE 2022 SUR 2023

ARTICLE 36

Majoration des

plafonds de reports de crédits de paiement

. Le présent article majore les plafonds de reports de crédits de 9 programmes dans le texte initial, déposé à l'Assemblée nationale, et de 40 programmes dans le texte transmis au Sénat.

Comme les deux années précédentes, les reports sont autorisés par le projet de loi de finances sur un nombre particulièrement important de programmes du budget général, pour des montants qui pourraient être élevés compte tenu du niveau des crédits non encore consommés.

La commission propose d'adopter cet article sans modification, tout en rappelant sa désapprobation concernant les reports de crédits massifs qui, présentés comme exceptionnels durant la crise sanitaire, semblent désormais être la norme.

I. LE DROIT EXISTANT : LA LIMITE DE REPORT DES CRÉDITS DE PAIEMENT PEUT ÊTRE MAJORÉE EN LOI DE FINANCES

Le principe d'annualité budgétaire prévoit que les crédits budgétaires ne créent aucun droit au titre des années suivantes .

L ' article 15 de la loi organique relative aux lois de finances 11 ( * ) prévoit toutefois que les autorisations d'engagement disponibles sur un programme à la fin de l'année peuvent être reportées sur le même programme ou, à défaut, sur un programme poursuivant les mêmes objectifs, par arrêté conjoint du ministre chargé des finances et du ministre intéressé.

S'agissant des crédits de paiement , ceux qui ne portent pas sur des crédits de personnel (titre 2) peuvent être reportés dans la limite de 3 % des crédits initiaux inscrits sur le programme d'origine des crédits, hors titre 2. De même que pour les autorisations d'engagement, elles peuvent être reportées sur un programme poursuivant les mêmes objectifs.

Ce plafond de 3 % peut être majoré par une disposition dûment motivée en loi de finances, ce qui est l'objet du présent article.

Les reports doivent également respecter une limite globale inscrite à l'article 15 de la LOLF, à la demande du Sénat, par la révision de la loi organique du 28 décembre 2021 : le montant total des crédits de paiement ainsi reportés ne peut excéder 5 % des crédits ouverts par la loi de finances de l'année. Cette limite peut elle aussi être levée par la loi de finances, mais seulement en cas de nécessité impérieuse d'intérêt national, ce qui n'est pas prévu par le présent article.

II. LE DISPOSITIF PROPOSÉ : LEVER LE PLAFOND DE REPORT POUR NEUF PROGRAMMES

Le projet de loi de finances déposé à l ' Assemblée nationale prévoit de faire bénéficier neuf programmes de l ' exception à la règle du report.

La rédaction du présent article prévoit que les programmes peuvent être effectués à hauteur du montant total des crédits ouverts en loi de finances initiale . Le plafond n'inclut donc pas les crédits ouverts, sur certains programmes, par le décret d'avance du 7 avril 2022 ou la première loi de finances rectificative du 16 août 2022.

Programmes faisant l'objet d'une dérogation

à la limitation des reports

dans le texte initial du projet de loi de

finances pour 2023

|

Mission |

Programmes |

|

|

Conseil et contrôle de l'État |

165 |

Conseil d'État et autres juridictions administratives |

|

Justice |

335 |

Conseil supérieur de la magistrature |

|

Conseil et contrôle de l'État |

164 |

Cour des comptes et autres juridictions financières |

|

Économie |

134 |

Développement des entreprises et régulations |

|

367 |

Financement des opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État » |

|

|

Transformation et fonction publiques |

352 |

Innovation et transformation numériques |

|

Administration générale et territoriale de l'État |

232 |

Vie politique |

|

Prêts et avances à des particuliers ou à des organismes privés |

862 |

Prêts pour le développement économique et social |

|

877 |

Avances remboursables et prêts bonifiés aux entreprises touchées par la crise de la covid-19 |

|

Source : commission des finances, à partir de l'article 36 du projet de loi de finances pour 2023

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION : LA MAJORATION DU PLAFOND DE REPORT POUR 31 PROGRAMMES SUPPLÉMENTAIRES

Le texte considéré comme adopté par l'Assemblée nationale après l'engagement de responsabilité du Gouvernement en application de l'article 49, alinéa 3, de la Constitution, a étendu à 31 programmes supplémentaires l'exception à la règle de report des crédits de paiement.

Programmes supplémentaires faisant l'objet d'une

dérogation à la limitation des reports dans le texte

considéré comme adopté par l'Assemblée nationale

du projet de loi de finances pour 2023

|

Mission |

Programme |

|

|

Administration générale et territoriale de l'État |

354 |

Administration territoriale de l'État |

|

216 |

Conduite et pilotage des politiques de l'intérieur |

|

|

Agriculture, alimentation, forêt et affaires rurales |

149 |

Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture |

|

215 |

Conduite et pilotage des politiques de l'agriculture |

|

|

206 |

Sécurité et qualité sanitaires de l'alimentation |

|

|

Cohésion des territoires |

112 |

Impulsion et coordination de la politique d'aménagement du territoire |

|

162 |

Interventions territoriales de l'État |

|

|

135 |

Urbanisme, territoires et amélioration de l'habitat |

|

|

Direction de l'action du Gouvernement |

129 |

Coordination du travail gouvernemental |

|

359 |

Présidence française du Conseil de l'Union européenne en 2022 |

|

|

Écologie, développement et mobilité durables |

205 |

Affaires maritimes |

|

174 |

Énergie, climat et après-mines |

|

|

113 |

Paysages, eau et biodiversité |

|

|

181 |

Prévention des risques |

|

|

Économie |

220 |

Statistiques et études économiques |

|

Engagements financiers de l'État |

336 |

Dotation du Mécanisme européen de stabilité |

|

Enseignement scolaire |

140 |

Enseignement scolaire public du premier degré |

|

141 |

Enseignement scolaire public du second degré |

|

|

Gestion des finances publiques |

218 |

Conduite et pilotage des politiques économiques et financières |

|

Justice |

310 |

Conduite et pilotage de la politique de la justice |

|

Outre-mer |

123 |

Conditions de vie outre-mer |

|

Plan de relance |

364 |

Cohésion |

|

363 |

Compétitivité |

|

|

362 |

Écologie |

|

|

Relations avec les collectivités territoriales |

122 |

Concours spécifiques et administration |

|

Santé |

204 |

Prévention, sécurité sanitaire et offre de soins |

|

Sécurités |

161 |

Sécurité civile |

|

Sport, jeunesse et vie associative |

219 |

Sport |

|

Transformation et fonction publiques |

148 |

Fonction publique |

|

349 |

Transformation publique |

|

|

Travail et emploi |

103 |

Accompagnement des mutations économiques et développement de l'emploi |

Source : projet de loi de finances pour 2023, texte considéré comme adopté en première lecture par l'Assemblée nationale

IV. LA POSITION DE LA COMMISSION DES FINANCES : PRENDRE ACTE DE CETTE EXTENSION DES PROGRAMMES SUSCEPTIBLES DE REPORTS SUPÉRIEURS À 3 %, TOUT EN AFFIRMANT LA NÉCESSITÉ DE REVENIR SUR LES REPORTS MASSIFS DÉSORMAIS HABITUELS

Le nombre des programmes faisant l'objet d'une exception à la règle de limitation des reports, qui variait entre 15 à 30 au cours des années 2010, a augmenté de manière importante à plus de 40 depuis la loi de finances initiale pour 2021. Alors que l'importance des reports entre 2020 et 2021 avait été motivée par les besoins et l'incertitude liés à la crise sanitaire, cette explication ne vaut plus pour l'année 2023.

Nombre de programmes faisant l'objet d'une

dérogation à la règle des reports

en loi de finances

initiale

Source : commission des finances

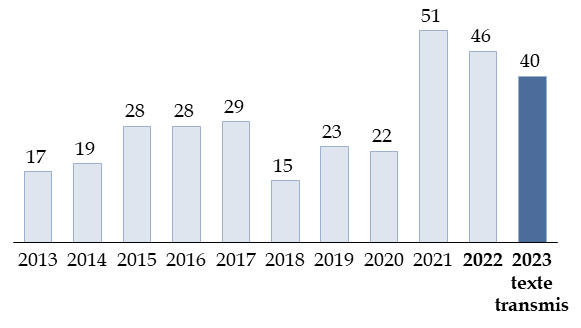

Dans le présent projet de loi de finances, le nombre de programmes pour lequel une dérogation est demandée est de 40 dans le texte transmis au Sénat, dont 38 programmes du budget général et 2 programmes sur le compte de concours financiers « Prêts et avances à des particuliers ou à des organismes privés ».

Si l'article limite le montant des reports à l'ensemble des crédits inscrits en loi de finances initiale, ils seront en pratique limités au montant des crédits non consommés . Ce montant s'élève, au 25 novembre 2022, à 34,7 milliards d'euros sur les 38 programmes concernés du budget général.

Les missions concernées par le potentiel de report le plus important, compte tenu des crédits disponibles, sont les missions « Plan de relance » (9,7 milliards d'euros de crédits non consommés et reportables), « Économie » (8,5 milliards d'euros) et « Enseignement scolaire » (5,8 milliards d'euros).

Certaines de ces demandes de reports correspondent en principe à des mesures transitoires .

Ainsi, le programme 359 « Présidence française du Conseil de l'Union européenne en 2022 » de la mission « Direction de l'action du Gouvernement » voit ses crédits reportés sur le programme 129 « Coordination du travail gouvernemental » de la même mission, ce qui permettra de régler les derniers paiements d'un programme qui n'a pas vocation à être maintenu en 2023 et disparaît d'ailleurs de la maquette budgétaire.

Le programme 877 « Avances remboursables et prêts bonifiés aux entreprises touchées par la crise de la covid-19 » du compte de concours financiers « Prêts et avances à des particuliers ou à des organismes privés », pour sa part, a été étendu aux entreprises touchées par les conséquences du conflit en Ukraine par la première loi de finances rectificative pour 2022, dans le cadre de l'encadrement temporaire spécifique adopté par la Commission européenne en mars 2022. Ce programme aurait pourtant pu faire l'objet d'ouvertures de crédits en loi de finances pour 2023, ce qui aurait évité de prévoir le report de crédits non consommés.

Sur la mission « Économie », le programme 134 « Développement des entreprises et régulations » dispose également de 4,4 milliards d'euros de crédits non encore consommés en raison de la sous-consommation des dispositifs d'aide aux entreprises face aux coûts élevés de l'énergie. Dans la mesure où ces dispositifs sont en cours d'assouplissement, des décaissements plus importants pourraient être nécessaires en fin d'année 2022 ou au début de l'année 2023.

Les reports de crédits sont beaucoup plus contestables pour les programmes de la mission « Plan de relance » , d'autant qu'ils auront probablement lieu en autorisations d'engagement comme en crédits de paiement. L'inscription des trois programmes de cette mission dans le présent article permet de prévoir des reports massifs, les crédits non consommés étant en crédits de paiement, au 25 novembre, de 4,4 milliards d'euros sur le 362 « Écologie », 1,9 milliard d'euros sur le programme 363 « Compétitivité » et 3,4 milliards d'euros sur le programme 364 « Cohésion ». La consommation de crédits devrait donc être, en 2023, bien supérieure aux ouvertures de crédits de 4,4 milliards d'euros en crédits de paiement, sans autorisations d'engagement, prévues par le projet de loi de finances, alors même que l'objectif fixé par le plan de relance, à savoir retrouver le niveau d'activité d'avant crise, a été atteint dès le troisième trimestre de 2021. Pour mémoire, le rapporteur général propose d'ailleurs l'annulation de 1,0 milliard d'euros de crédits de paiement sur cette mission dans le cadre du projet de loi de finances, considérant que certaines actions n'ont dès lors plus besoin d'être.

Sur la mission « Économie », le montant des crédits non consommés est de 4,0 milliards d'euros sur le programme 367 « Financement des opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État » ». Le projet annuel de performances du compte d'affectation spéciale « Participations financières de l'État » prévoit explicitement que ce montant sera reporté au début de 2023 . Le Sénat, sur la proposition du rapporteur général, s'était opposé à ce report en annulant 4,0 milliards d'euros de crédits sur le programme 367 dans le second projet de loi de finances rectificative pour 2022, invitant le Gouvernement à prévoir une ouverture de crédits dans le projet de loi de finances si ces crédits sont nécessaires. Finalement, dans le cadre de la commission mixte paritaire, 2 milliards d'euros ont ainsi été annulés sur les crédits du compte d'affectation spéciale.

D'une manière générale, comme les années précédentes, la faculté de « majorer » le plafond de report des crédits de paiement prévue par la loi organique se traduit en pratique par une majoration à 100 % . Or, compte tenu de l'extension très importante prise par ces dérogations, le Gouvernement devrait désormais demander une majoration des reports plus limitée et spécifique à chaque programme , en fonction des besoins effectifs, ce qui donnerait une meilleure transparence à l'autorisation parlementaire. Le rapporteur général invite le Gouvernement à présenter des demandes de dérogations plus précises et plus circonstanciées dans le projet de loi de finances pour 2024.

Depuis deux ans, la dérogation semble être devenue la norme en matière de gestion budgétaire. Or la lisibilité, voire la sincérité du budget seraient plus grandes si ces crédits étaient inscrits dans le projet de loi de finances pour 2023 , soit dès le texte initial, soit à l'occasion de son examen en première lecture par les deux assemblées.

Il n'est toutefois pas proposé de modifier les autorisations prévues par cet article : certains de ces crédits seront effectivement nécessaires en 2023 s'ils ne sont pas ouverts explicitement, comme ils devraient l'être, dans le projet de loi de finances initiale.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

TITRE

II

DISPOSITIONS PERMANENTES

I. - MESURES BUDGÉTAIRES NON RATTACHÉES

ARTICLE 37 A (nouveau)

Répartition du produit de la taxe

d'aménagement au sein du bloc communal

. La loi de finances initiale pour 2022 a prévu de rendre obligatoire le reversement par les communes à l'intercommunalité de tout ou partie du produit de la taxe d'aménagement, compte tenu de la charge des équipements publics relevant de sa compétence sur le territoire de cette commune. Suite à certaines difficultés de mise en oeuvre de la réforme, le présent article entend ainsi assouplir les modalités de répartition du produit de la taxe d'aménagement au sein du bloc communal.

Il est toutefois devenu sans objet puisque le second projet de loi de finances rectificative pour 2022, dans sa version issue des travaux de la commission mixte paritaire abroge cette réforme.

La commission propose en conséquence de supprimer cet article.

I. LE DROIT EXISTANT : UNE RÉFORME DE LA RÉPARTITION DU PRODUIT DE LA TAXE D'AMÉNAGEMENT INTERVENUE EN LOI DE FINANCES INITIALE POUR 2022

En vue de financer les actions et opérations contribuant à la réalisation des objectifs définis à l'article L. 101-2 du code de l'urbanisme (voir encadré), les communes ou établissements publics de coopération intercommunale (EPCI), la métropole de Lyon, les départements, la collectivité de Corse et la région d'Île-de-France perçoivent la taxe d'aménagement prévue aux articles 1635 quater A et suivants du code général des impôts.

Une telle taxe est due pour toute création de surface de plancher close et couverte dont la superficie est supérieure à 5 m 2 et d'une hauteur de plafond supérieure ou égale à 1,80 mètre, y compris les combles et les caves. Son assiette est obtenue par multiplication de la surface taxable de la construction par la valeur annuelle par mètre carré, fixée par décret. Le taux de cette taxe est voté par la commune ou le groupement.

Les objectifs de l'action des collectivités

publiques en matière d'urbanisme

posés à l'article

L 101-2 du code de l'urbanisme

1° L'équilibre entre :

a) les populations résidant dans les zones urbaines et rurales ;

b) le renouvellement urbain, le développement urbain et rural maîtrisé, la restructuration des espaces urbanisés, la revitalisation des centres urbains et ruraux, la lutte contre l'étalement urbain ;

c) une utilisation économe des espaces naturels, la préservation des espaces affectés aux activités agricoles et forestières et la protection des sites, des milieux et paysages naturels ;

d) la sauvegarde des ensembles urbains et la protection, la conservation et la restauration du patrimoine culturel ;

e) les besoins en matière de mobilité ;

2° La qualité urbaine, architecturale et paysagère, notamment des entrées de ville ;

3° La diversité des fonctions urbaines et rurales et la mixité sociale dans l'habitat, en prévoyant des capacités de construction et de réhabilitation suffisantes pour la satisfaction, sans discrimination, des besoins présents et futurs de l'ensemble des modes d'habitat, d'activités économiques, touristiques, sportives, culturelles et d'intérêt général ainsi que d'équipements publics et d'équipement commercial, en tenant compte en particulier des objectifs de répartition géographiquement équilibrée entre emploi, habitat, commerces et services, d'amélioration des performances énergétiques, de développement des communications électroniques, de diminution des obligations de déplacements motorisés et de développement des transports alternatifs à l'usage individuel de l'automobile ;

4° La sécurité et la salubrité publiques ;

5° La prévention des risques naturels prévisibles, des risques miniers, des risques technologiques, des pollutions et des nuisances de toute nature ;

6° La protection des milieux naturels et des paysages, la préservation de la qualité de l'air, de l'eau, du sol et du sous-sol, des ressources naturelles, de la biodiversité, des écosystèmes, des espaces verts ainsi que la création, la préservation et la remise en bon état des continuités écologiques ;

6° bis La lutte contre l'artificialisation des sols, avec un objectif d'absence d'artificialisation nette à terme ;

7° La lutte contre le changement climatique et l'adaptation à ce changement, la réduction des émissions de gaz à effet de serre, l'économie des ressources fossiles, la maîtrise de l'énergie et la production énergétique à partir de sources renouvelables ;

8° La promotion du principe de conception universelle pour une société inclusive vis-à-vis des personnes en situation de handicap ou en perte d'autonomie dans les zones urbaines et rurales.

Source : code de l'urbanisme

Dans sa version antérieure à la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022, l'article L. 331-2 du code de l'urbanisme prévoyait que la taxe d'aménagement soit instituée de plein droit dans les communes dotées d'un plan local d'urbanisme ou d'un plan local d'occupation des sols et sur délibération dans les autres communes. Le produit perçu à ce titre par les communes pouvait être reversé à l'EPCI dont elle est membre, compte tenu de la charge des équipements publics relevant, sur le territoire de cette commune, de ses compétences , dans les conditions prévues par délibérations concordantes du conseil municipal et de l'organe délibérant de l'établissement public de coopération intercommunale ou du groupement de collectivités.