II. DES DÉPENSES PUBLIQUES QUI FILENT ALORS QUE LES CONDITIONS DE FINANCEMENT DES ADMINISTRATIONS PUBLIQUES SE DÉTÉRIORENT FORTEMENT

A. LES RECETTES DEVRAIENT ÊTRE PLUS IMPORTANTES QU'ANTICIPÉ MAIS LA PRÉVISION RESTE FRAGILE

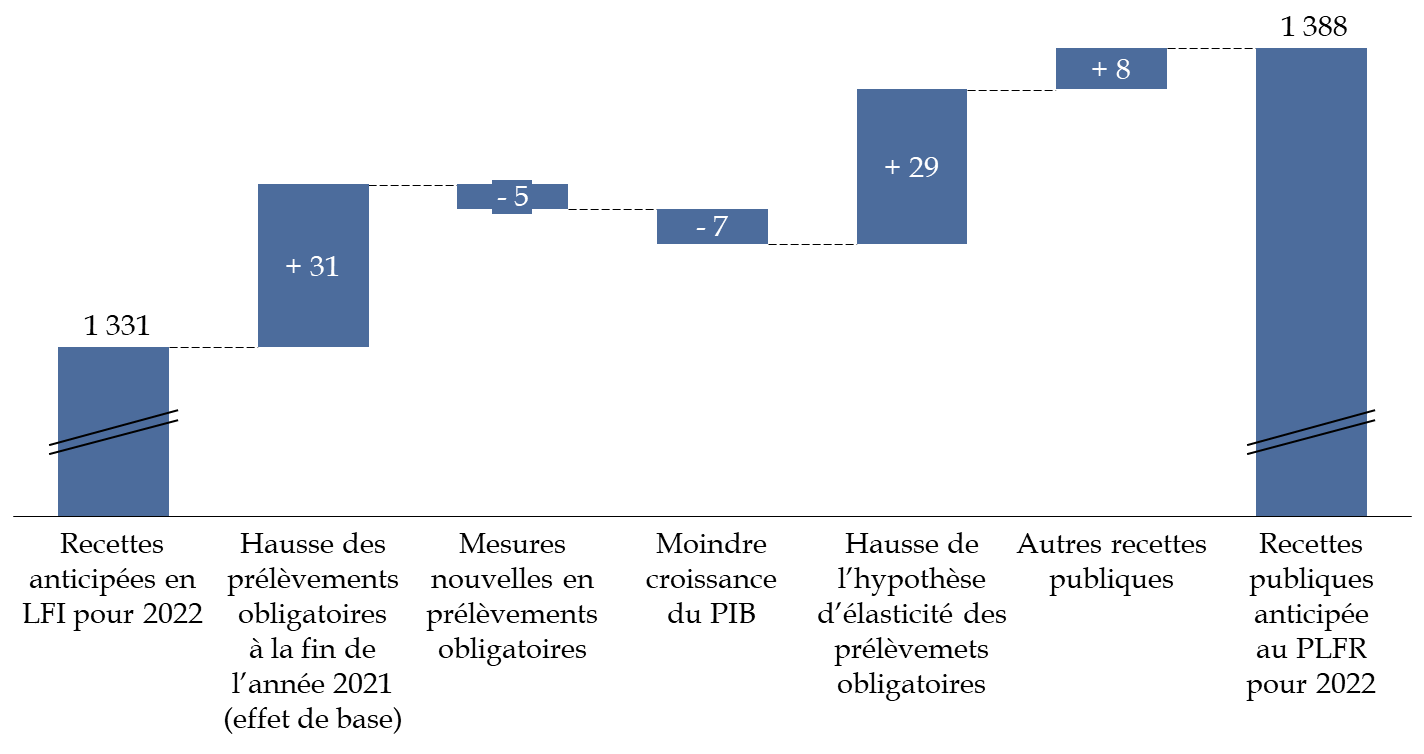

La prévision du montant des prélèvements obligatoires pour l'année 2022 s'élève à environ 1 175 milliards d'euros c'est-à-dire près de 50 milliards d'euros de plus que ce qui était anticipé en loi de finances initiale.

Alors même que la prévision de croissance du PIB en volume a été revue à la baisse, cette estimation plus favorable que ce qui était anticipé appelle plusieurs observations.

En premier lieu, elle s'explique par le niveau plus important qu'attendu des prélèvements obligatoires constaté en 2021 (pour environ 30 milliards d'euros).

Comme le rapporteur général a eu l'occasion de l'indiquer lors de l'examen du projet de loi de règlement pour 2021, cette différence ne constitue qu'une demi-surprise puisqu'elle résulte pour l'essentiel d'une sous-estimation, lors de l'examen du deuxième projet de loi de finances rectificative pour 2021 de la croissance économique et du déflateur du PIB à la fin de l'année 2021 16 ( * ) .

En deuxième lieu, cette augmentation s'explique par le choix fait par le Gouvernement de relever son hypothèse d'élasticité des prélèvements obligatoires de 1 à 1,5.

Pour mémoire, l'élasticité des prélèvements obligatoires constitue le rapport entre le taux d'évolution du montant des prélèvements obligatoires net des mesures nouvelles et le taux de croissance.

Sur longue période, l'élasticité des prélèvements obligatoires est en moyenne égale à l'unité : lorsque le PIB augmente de 1 %, le rendement des prélèvements obligatoires augmente également de 1 %.

Dans ce contexte, si une élasticité de 1,5 peut surprendre car il s'agit d'un phénomène qui n'a pas été observé depuis 1999 , un tel niveau d'élasticité pourrait raisonnablement être constaté en 2022.

En effet, les prévisions d'évolution de la masse salariale (+ 8,5 % selon le Gouvernement) et des prix à la consommation (+ 5,5 % selon l'INSEE) pour l'année 2022 sont plus importantes que celle du prix du PIB (+ 2,3 %) et que la croissance du PIB en valeur (+ 4,9 %).

Dès lors, il apparait plus que possible que l'évolution des principaux prélèvements obligatoires - en particulier les cotisations sociales et la TVA - soit bien plus dynamique que la croissance du PIB situant l'élasticité au-delà de l'unité.

Évolution de la prévision de recettes

publiques

brutes des crédits d'impôts en 2022

(en milliards d'euros)

Source : calculs de la commission des finances d'après les documents budgétaires

Toutefois, le rapporteur général observe que l'augmentation des recettes publiques est évaluée à 2,4 points de PIB 17 ( * ) par le Haut conseil des finances publiques 18 ( * ) soit un niveau comparable à la hausse des dépenses publiques, ce qui permet au Gouvernement de prévoir un déficit constant de 5 % depuis la loi de finances initiale.

Or, l'hypothèse d'élasticité des prélèvements obligatoires explique à elle seule 1,1 point de PIB la hausse des recettes publiques, soit un peu moins de la moitié.

Aussi, l'affichage d'un niveau de déficit constant apparait largement tributaire d'une hypothèse essentiellement technique et sans doute fragile.

* 16 Voir le rapport n° 792 (2021-2022) de M. Jean-François Husson, rapporteur général, fait au nom de la commission des finances, déposé le 19 juillet 2022.

* 17 Pour laquelle la contribution des prélèvements obligatoires nets des mesures nouvelles représente 1,9 point de PIB.

* 18 Avis n° HCFP-2022-2 relatif au premier projet de loi de finances rectificative pour 2022.